i

DAPATKAH APLIKASI ACCURATE DITERAPKAN PADA

PT. COMETINDO CITRA SEMESTA ?

Oleh:

SUSANAH

NIM : 232010055

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis

Guna Memenuhi Sebagian dari

Persyaratan – persyaratan untuk Mencapai

Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

ii FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

Jl. Diponegoro 52 – 60 Tlp: (0298) 321212, 311881 Salatiga , 50711 - Indonesia Fax. (0298) – 21433

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini:

Nama : SUSANAH

NIM : 232010055

Program Studi : Akuntansi

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga

menyatakan dengan sesungguhnya bahwa skripsi :

Judul : Dapatkah Aplikasi Accurate Diterapkan Pada PT. Cometindo Citra Semesta ?

Pembimbing : Harijono, SE. M.Com (Hons), PhD Tanggal diuji : 24 Januari 2014

adalah benar – benar karya saya.

Di dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan atau gagasan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang saya aku seolah – olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya.

Apabila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah – olah hasil pemikiran saya sendiri, saya bersedia menerima sanksi sesuai peraturan yang berlaku di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Salatiga, termasuk pencabutan gelar kesarjanaan yang telah saya peroleh.

Salatiga, 8 Januari 2014 Yang memberi pernyataan,

iv

For I know the thoughts that I think toward you, saith the LORD,

thoughts of peace, and not of evil, to give you an expected end.

Jeremiah 29 : 11

Yet thou in thy manifold mercies forsookest them not in the wilderness:

the pillar of the cloud departed not from them by day, to lead them in the

way; neither the pillar of fire by night, to shew them light,

and the way wherein they should go.

Nehemiah 9 : 19

For of him, and through him, and to him, are all things:

to whom be glory forever. Amen.

v

ABSTRACT

Computer information technology makes it possible for a company to gather, save,

process, and report data, as well as distribute information to users. PT. Cometindo Citra

Semesta is a company which needs a computerized accounting information system. A company

which utilizes a manual system will face problems in producing financial reports. Besides that,

the financial reporting cycle that is managed by an outside party (freelancer) does not maximally

use Accurate Software, which causes difficulties for a company to access financial reports when

they are needed to make decisions. The purpose of this research is to find out how the Accurate

Application can be applied in the company operational cycle. The research also strives to

discover how the Accurate Application can be used with a computerized information system to

aid accountants in organizing their financial reports. Besides interviews, observations and

documents are analyzed to obtain company business processing data as well as company

transaction documents. The results of the research analysis for the company accounting

information system show that the Accurate Application can be used by a company in the buying

and selling, which becomes a company operational cycle. The process, which starts from

document making related activities, will automatically record general ledgers and company

accounting ledgers. An analysis of company documents and business processes shows changes

from being a manual system to becoming a computerized system. The accounting section, which

is responsible for making financial reports, also can utilize the Accurate Application.

Keywords

:

accounting information system, financial report cycle, computerized accounting

vi

SARIPATI

Teknologi informasi (TI) menggunakan komputer memampukan suatu perusahaan

mengumpulkan data, menyimpan, mengolah, dan melaporkan serta mendistribusikan informasi

kepada para pemakai. PT. Cometindo Citra Semesta adalah salah satu perusahaan yang

membutuhkan sistem informasi akuntansi yang terkomputerisasi. Perusahaan yang memiliki

sistem manual menghadapai masalah dalam menghasilkan pelaporan keuangannya, selain itu

siklus pelaporan keuangan yang ditangani oleh pihak luar perusahaan (

freelancer

) tersebut

menggunakan Software Accurate dengan tidak maksimal menyebabkan perusahaan kesulitan

dalam mengakses laporan keuangannya sewaktu-waktu ketika dibutuhkan dalam pengambilan

keputusan. Berdasarkan informasi yang di dapat melalui wawancara, perusahaan kini juga

membutuhkan akuntan yang akan fokus mengerjakan laporan keuangan perusahaannya.

Penelitian ini ingin mengetahui bagaimana aplikasi Accurate dapat diterapkan pada siklus

operasional perusahaan dan dengan sistem informasi terkomputerisasi bagaimana aplikasi

Accurate dapat digunakan untuk membantu akuntan dalam menyusun laporan keuangannya.

Selain wawancara, observasi dan dokumentasi dilakukan untuk memperoleh data proses bisnis

perusahaan serta dokumen transaksi perusahaan. Hasil dari analisi penelitian pada sistem

informasi akuntansi perusahaan adalah Accurate dapat digunakan perusahaan pada bagian

penjualan dan pembelian yang menjadi siklus operasional perusahaan. Proses yang berawal dari

pembuatan dokumen terkait aktivitas akan otomatis melakukan pencatatan pada jurnal umum

dan buku besar akuntansi perusahaan. Analisis terhadap dokumen dan proses bisnis perusahaan

mengalami perubahaan dari sistem manual menjadi terkomputerisasi. Bagian akuntansi yang

memiliki tugas dalam melakukan proses pelaporan keuangannya juga dapat mengakses pada

Accurate.

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala berkat dan rahmat

yang diberikan, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Pentingnya Sistem Informasi Akuntansi yang terkomputerisasi saat ini bagi perusahaan

dapat memudahkan perusahaan dalam menghasilkan laporan keuangan yang dibutuhkan

sewaktu-waktu. Selain itu juga dapat mengintegrasikan beberapa bagian dalam perusahaan untuk

melakukan pencatatan akuntansi dalam satu database yang sama. Hal ini menunjukan efisiensi

dan efektivitas dari pengerjaan laporan keuangannya. Penelitian ini menfokuskan pada sistem

informasi akuntasi dengan studi kasus pada PT. Cometindo Citra Semesta. IT dapat digunakan

untuk membantu perusahaan dalam melaksanakan proses bisnisnya. Sistem informasi yang

terkomputerisasi menggunakan salah satu software yang memiliki fitur berdasarkan kebijakan

peraturan pajak di Indonesia yaitu Aplikasi Accurate. Penggunaan aplikasi Accurate yang dapat

mengintegrasikan aktivitas bagian penjualan dan pembelian yang dapat membantu siklus

operasional perusahaan dari awal proses pembuatan dokumen hingga menghasilkan laporan yang

terkait dengan aktivitas tersebut, dan hal ini terkait dengan

real time processing.

Penulis menyadari penelitian ini belum sempurna dan penulis berharap di masa yang

akan datang, ada yang dapat melengkapi penelitian ini agar menjadi lebih baik. Akhir kata,

semoga penelitian ini dapat berguna untuk penelitian selanjutnya dan berguna untuk pihak –

pihak yang membutuhkan referensi.

Salatiga, 8 Januari 2014

viii

UCAPAN TERIMA KASIH

Penulis menyadari dalam penyusunan penelitian ini tidak bisa diselesaikan oleh penulis

sendiri. Berbagai pihak terlibat dalam pembuatan penelitian ini baik dengan cara memberi

motivasi, bimbingan dan lain – lain. Pada kesempatan ini, penulis ingin mengucapkan terima

kasih kepada pihak yang terlibat dalam penelitian ini :

1.

Keluarga besar tercinta: Mama, Cece Annie dan Koko Yohan, Cece Mili Chana, dan

Koko-koko sekandung lainnya yang telah memberikan dukungan baik motivasi dan

materil dalam menghadapi tantangan dimasa perkuliahan maupun sampai akhirnya

penulis menyelesaikan penelitian ini.

2.

Heliconia Foundation: Carli Cooper dan keluarga, serta Oom Bert-Jan yang telah

memberikan beasiswa untuk melanjutkan perkuliahan hingga jenjang S1.

3.

Bapak Paskah Harijono, SE. M.Com (Hons), PhD selaku pembimbing yang dengan sabar

dan teliti membimbing penulis menyelesaikan penelitian ini.

4.

Bapak Paskah Ika Nugroho, SE., M.Si., CMA selaku wali studi yang membantu penulis

selama kuliah di Fakultas Ekonomika dan Bisnis UKSW.

5.

Bapak Hari Sunarto, SE. MBA selaku Dekan Fakultas Ekonomika dan Bisnis UKSW.

6.

Bapak dan Ibu dosen Matakuliah Pengantar Statistika, Laboratorium Pengauditan,

Akuntansi Keuangan Lanjutan, dan Laboratorium Sistem Informasi Akuntansi atas

kerjasamanya sebagai rekan asisten dan pengajar.

7.

Staff pengajar di FEB UKSW yang telah mendidik penulis selama berkuliah di FEB

UKSW.

8.

Rekan Korps Asisten FEB yang kompak. Semoga tetap dapat bekerjasama dengan baik.

9.

Untuk teman – teman angakatan 2010 dan semua pihak yang tidak dapat penulis sebutkan

satu per satu yang telah membantu penyusunan penelitian ini.

ix

DAFTAR ISI

Judul ……….…. i

Surat Pernyataan Keaslian Skripsi ……… ii

Halaman Persetujuan ……… iii

Halaman Motto ………. iv

Abstract ………... v

Saripati ……….. vi

Kata Pengantar ……….…. vii

Ucapan Terima Kasih ………...…… viii

Daftar Isi ……….…….. ix

Daftar Tabel ……….. xi

Daftar Gambar ………..……… xii

Daftar Lampiran………..……… xiii

Pendahuluan ………….……….…..………..……… 1

Tinjauan Pustaka…... ………..………….……. 4

Sistem Informasi Akuntansi………...………..………...…… 4

Siklus Pelaporan Keuangan………...………. 5

Bagan Alir

Flowchart

………... 9

Prinsip Dasar Pembuatan Formulir………...………. 10

Accurate …………..….………...………. 12

Sistem Informasi Terkomputerisasi …………..………..……….. 15

Metode Penelitian ………..…………... 16

Objek Penelitian ………...……..…...… 16

Metode Pengumpulan Data ………..…….…… 17

Metode Analisis Data ……….……..…. 17

Teknik dan Langkah Analisis………...………...…… 18

Pembahasan ………...………...……18

Profil Perusahaan ……….………...…… 18

x

Transformasi Sistem Menggunakan Accurate……..……….………. 23

Analisis Dokumen………..……….…… 36

Proses Bisnis Menggunakan Accurate………..……..…. 42

Proses Ujicoba Accurate………..……….………. 44

Siklus Pelaporan Keuangan Perusahaan………..……….…… 47

Keterbatasan Accurate...………..……….…… 53

Penutup ………..………...… 54

Kesimpulan ………..………….…… 54

Keterbatasan Penelitian dan Saran………. 55

Daftar Pustaka ……….…….. 57

Lampiran ………..………. 58

xi

DAFTAR TABEL

xii

DAFTAR GAMBAR

Gambar 1

Setup Currency

...25

Gambar 2

Setup Company

Profile

...25

Gambar 3

Setup

Informasi Pajak Perusahaan ...26

Gambar 4

Setup

Default Mata Uang Rupiah ...27

Gambar 5

Setup

Default Mata Uang USD ...27

Gambar 6

Setup

Default Mata Uang Euro ...28

Gambar 7

Setup

Pajak ...28

Gambar 8

Setup

Ketentuan Pembayaran...28

Gambar 9

Customer List

...29

Gambar 10

Vendor List

...29

Gambar 11

Setup

Persediaan Produk Siemens ...31

Gambar 12

Setup

Persediaan Produk Lain...31

Gambar 13

Inventory List

...32

Gambar 14

Fiscal Fixed Asset Type

...33

xiii

DAFTAR LAMPIRAN

Lampiran 1

Flowchart

Perusahaan ...58

Lampiran 2

Flowchart

Perubahan Siklus Perusahaan ...60

Lampiran 3 Contoh Dokumen

Invoice

Perusahaan ...62

Lampiran 4 Contoh Dokumen Faktur Pajak

Perusahaan ...63

Lampiran 5 Contoh Dokumen

Delivery Order

Perusahaan ...64

Lampiran 6 Contoh Dokumen Surat Permohonan Pembayaran

Perusahaan ...65

Lampiran 7 Contoh Dokumen

Purchase Order

Perusahaan ...66

Lampiran 8 Contoh Dokumen

Quotation

Perusahaan ...67

Lampiran 9 Contoh Dokumen

Invoice

dan

Delivery order

Accurate ...68

Lampiran 10 Contoh Dokumen

Purchase Order

Accurate ...69

Lampiran 11 Contoh Daftar Akun ...70

Lampiran 12 Contoh Daftar Pelanggan Perusahaan ...73

Lampiran 13 Contoh Daftar Pemasok Perusahaan ...74

Lampiran 14 Contoh Daftar Persediaan Perusahaan ...75

Lampiran 15 Contoh Daftar Aktiva Tetap Perusahaan ...76

1

PENDAHULUAN

Kebutuhan akan informasi akuntansi yang reliable yaitu akurat dan wajar, terkait erat dengan transaksi bisnis perusahaan. Alasan utama atas kebutuhan tersebut adalah kemungkinan ada kejadian hilangnya pendapatan perusahaan dan ketidakefisiensian kegiatan operasional perusahaan. Berdasarkan alasan tersebut juga perusahaan perlu memilik suatu sistem informasi akuntansi yang dapat diandalkan. Beberapa kasus yang terjadi seperti kasus pencucian uang atau pelanggaran atas kekayaan intelektual perusahaan membuat pengendalian internal perusahaan yang berfokus pada akuntansi keuangan dan pelaporannya menjadi tidak berfungsi sebagaimana mestinya. Perusahaan mulai berfokus pada sistem akuntansi mereka, tujuannya adalah untuk memastikan informasi yang dilaporkan dalam laporan keuangan tersebut relevan dan tepat (Kieso et al., 2011).

Peran Sistem informasi akuntansi (SIA) menjadi salah satu fasilitas utama perusahaan dalam menghasilkan informasi yang berkulitas dan sekaligus menjadi salah satu strategi bisnis bagi perusahaan. Peran tersebut terbukti memberikan banyak manfaat dalam menunjang kualitas dan optimalisasi kinerja perusahaan (Hutabarat, 2011). SIA merupakan suatu alat yang dapat membantu pemilik perusahaan dan pihak manajemen dalam rangka mengendalikan aktivitas-aktivitas perusahaan terhadap rencana yang telah ditetapkan terlebih dahulu, sehingga rencana perusahaan tersebut dapat berjalan lebih lancar secara efisien dan efektif serta terarah (Milala, 2009).

2 memerlukan waktu yang lebih panjang. Akan tetapi dalam suatu sistem pengolahan data elektronis, laporan keuangan bisa disusun setiap saat (Widjajanto, 2001).

Di dalam dunia yang saat ini berubah demikian cepat, banyak perusahaan yang menemukan bahwa harus memenuhi kebutuhan dengan cepat dan efisien. Seiring dengan makin dewasanya industri software, semakin banyak perusahaan yang membeli software oleh karena kemudahan ketersediaan software dan biaya yang lebih murah. Menurut perkiraan 80% perusahaan saat ini memasang komputer, menggunakan atau mempertimbangkan untuk menggunakan software massal (Widjajanto, 2001).

PT. Cometindo Citra Semesta merupakan perusahaan trading dan service

dalam bidang mechanical electrical industry sector adalah salah satu perusahaan yang menggunakan software massal. Perusahaan yang berdiri sejak 4 Febuari 2011 tersebut mulai ingin mengembangkan SIA yang telah dimilikinya selama 2 tahun terakhir. Kebutuhan tersebut muncul untuk meningkatkan kualitas pelaporan keuangannya perusahaan yang selama ini dikerjakan secara terpisah dengan subsistem lainnya. Hal ini juga untuk memenuhi kebutuhan laporan keuangan bagi perusahaan vendor yang bekerjasama dengan PT. Cometindo Citra Semesta, terkait pemantauan kinerja distributor.

3 menyajikan informasi pada saat transaksi terjadi atau pada saat informasi tersebut dibutuhkan, yang mampu menutup peluang bagi pesaing untuk mengambil keputusan yang baik dan lebih cepat.

Kebutuhan akan akuntan sendiri muncul karena melihat perkembangan dari aktivitas operasional perusahaan yang semakin banyak dan kompleks sehingga membutuhkan seorang karyawan yang selalu memperbaharui informasi keuangan perusahaan. Selain itu dengan SIA yang terkomputerisasi tersebut dapat diotorisasi langsung oleh pemilik, karena ketika perusahaan membutuhkan informasi tertentu dapat secara langsung mengakses kedalam software tersebut.

Adanya penggunaan SIA yang tidak terintegrasi dengan maksimal juga menjadi hal yang perlu diperhatikan perusahaan. Freelancer yang mengerjakan laporan keuangan perusahaan menggunakan salah satu Software SIA yaitu Accurate. Accurate adalah perangkat lunak yang menyediakan suatu sistem yang sebenarnya dapat mengintegrasikan antara siklus pendapatan, siklus pengeluaran, dan siklus pelaporan keuangan. Pengintegrasian ini sebenarnya dapat mempermudah perolehan data dan proses penyusunan laporan keuangan perusahaan. SIA perusahaan dengan menggunakan Accurate tersebut juga dapat menjawab kebutuhan perusahaan untuk memiliki SIA yang terkomputerisasi yang dapat diakses bagian akuntansi dalam melakukan proses pelaporan keuangannya.

Berdasarkan latarbelakang penelitian, maka peneliti menyimpulkan beberapa persoalan penelitian, yaitu : Apakah Accurate dapat diterapkan pada siklus operasional perusahaan yaitu bagian penjualan dan pembelian PT. Cometindo Citra Semesta secara optimal? Dengan sistem informasi yang terkomputerisasi tersebut bagaimana aplikasi Accurate dapat digunakan untuk membantu akuntan perusahaan dalam menyusun laporan keuangannya ?

4 Diharapkan dengan penelitian ini kedua pihak yang terkait dapat memperoleh manfaatnya masing-masing :

1. Bagi Pembaca dan Akademisi

Memperoleh pengetahuan dan pengalaman mengenai penerapkan SIA khususnya pada siklus pelaporan keuangan yang terkomputerisasi dengan

software Accurate versi 3.0 pada sebuah perusahaan. 2. Bagi Perusahaan

Dari hasil penerapan software Accurate dengan versi 3.0 yang baru tersebut dapat membantu perusahaan dalam menghasilkan pelaporan keuangannya dan memenuhi kebutuhan informasi akuntansi yang reliable, sehingga dapat membantu perusahaan dalam menghasilkan laporan keuangan.

TINJAUAN PUSTAKA Sistem Informasi Akuntansi

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. Sistem hampir selalu terdiri dari beberapa subsistem kecil, yang masing-masing melakukan fungsi khusus yang penting untuk mendukung bagi sistem yang lebih besar. (Romney & Steinbart, 2006). Komponen-komponen dalam sistem informasi tersebut dapat terdiri dari: (1) orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi, (2) prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi, (3) data, tentang proses-proses bisnis organisasi, (4) software yang dipakai untuk memproses data organisasi, (5) infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

5 penggunaan teknologi komputer dalam suatu organisasi untuk menyediakan informasi bagi pengguna. Sistem informasi yang berbasis komputer merupakan satu rangkaian perangkat keras dan perangkat lunak yang dirancang untuk mentransformasikan data menjadi informasi yang berguna. (Bodnar & Hopwood, 2006)

Menurut Romney dan Steinbart SIA (2006) memiliki tiga fungsi penting bagi organisasi atau perusahaan yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi. Singkatnya fungsi sistem tersebut adalah untuk mengumpulkan dan memproses data mengenai kegiatan bisnis organisasi secara efisien dan efektif.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan. Fokus dari fungsi ini adalah menyediakan informasi yang berguna untuk pengambilan keputusan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi termasuk data organisasi untuk memastikan bahwa data tersebut tersedia saat dibutuhkan akurat dan andal.

Siklus Pelaporan Keuangan

6 misalnya depresiasi dan perhitungan kurs valuta asing. Aktivitas semacam ini merupakan bagian dari siklus pelaporan keuangan perusahaan.

Siklus penyusunan laporan keuangan meliputi berbagai kegiatan pengolahan data yang diperlukan untuk menyelenggarakan buku besar (general ledger), termasuk buku besar pembantu (subsidiary ledger), dan penyusunan laporan keuangan yang memuat ikhtisar hasil-hasil operasi perusahaan. (Widjajanto, 2001). Data-data yang dihimpun dalam siklus ini dapat berupa: (1) Data transaksi rutin yang berasal dari siklus operasional perusahaan yaitu siklus pendapatan, siklus pengeluaran, siklus produksi, dan siklus keuangan; (2) Data mengenai aktivitas pendanaan dan investasi, misalnya pembayaran dan pelunasan instrument utang serta pembelian atau penjualan surat berharga yang bersifat investasi yang berasal dari analisis pada eksekutif keuangan; (3) Data anggaran yang disusun oleh eksekutif anggaran; (4) Data mengenai ayat-ayat jurnal penyesuaian yang disusun oleh kontroler

Siklus pelaporan keuangan ada 4 aktivitas dasar yaitu : 1. Pemutakhiran (updating) buku besar

Pemutakhiran buku besar merupakan langkah pertama dalam daur penyusunan laporan keuangan. Proses ini merupakan pencatatan ayat-ayat jurnal yang berasal dari dua sumber, yaitu:

a. Subsistem akuntansi. Subsistem yang dimaksudkan adalah subsistem-subsistem yang terkait pada masing-masing siklus operasional. Dalam teori, proses pemutakhiran buku pembantu dilakukan “transaksi demi transaksi”. Artinya, setiap terjadi transaksi, dilakukan proses pemutakhiran. Namun dalam praktik biasanya proses tersebut dilakukan secara “kelompok”. Artinya proses itu dilaksanakan dalam bentuk hasil suatu kelompok transaksi dalam suatu periode (harian, mingguan, atau bahkan bulanan) dengan menggunakan ayat-ayat jurnal kelompok

7 transaksi”. Transaksi yang berasal dari subsistem keuangan pada umumnya adalah transaksi yang bersifat nonrutin.

Ayat jurnal yang dipergunakan untuk memutakhirkan buku besar dimuat dalam suatu voucher jurnal. Masing-masing ayat jurnal digunakan untuk memutakhirkan buku besar disimpan dalam file voucher jurnal. File ini berisikan informasi yang biasanya dimuat dalam buku besar pada sistem manual dan merupakan hasil (bukan input) dari proses posting.

2. Pembuatan ayat jurnal penyesuaian

Tahap kedua yang harus dilakukan dalam siklus pelaporan keuangan adalah pembuatan berbagai ayat jurnal penyesuaian (Adjusting entries). Ayat-ayat jurnal penyesuaian ini dibuat oleh subsistem akuntansi, yaitu setelah neraca saldo disusun. Ada lima jenis ayat jurnal penyesuaian :

a. Ayat jurnal accruals yang dibuat pada akhir periode akuntansi yang bertujuan untuk menyatakan peristiwa yang telah terjadi, tetapi penerimaan atau pengeluaran kasnya belum dilaksanakan b. Ayat jurnal defferals yang dibuat pada akhir periode akuntansi

dengan tujuan untuk menyatakan adanya penerimaan ata pengeluaran kas sebelum terjadinya peristiwa atau transaksi yang terkait

c. Ayat jurnal estimasi yang merupakan perhitungan bagian tahun bersangkutan dari suatu biaya yang mencakup beberapa periode ke depan

d. Ayat jurnal revaluasi yang digunakan untuk menyatakan selisih antara nilai buku dan nilai sesungguhnya dari suatu aktiva atau perubahan dalam prinsip akuntansi

e. Ayat jurnal koreksi yang digunakan untuk memperbaiki dampak kesalahan-kesalahan yang ditemukan dalam buku besar.

8 3. Penyusunan laporan keuangan

Dalam penyusunan laporan keuangan, perhitungan rugi-laba disusun terlebih dahulu dengan menggunakan data dari saldo akun-akun pendapatan dan biaya di neraca saldo. Setelah perhitungan rugi-laba diselesaikan, baru disusun neraca. Proses ini memerlukan ayat-ayat jurnal penutup untuk menutup semua akun pendapatan dan biaya lalu memindahkan saldo rugi-laba ke akun laba ditahan. Pada sistem pengolahan data elektronik akun-akun pendapatan dan biaya bisa ditutup setiap saat (dinihilkan), tetapi angka akumulasi sejak awal tahun hingga tanggal penutupan bisa dipertahankan dalam suatu kolom khusus.

Laporan terakhir yang disusun adalah laporan aliran kas. Laporan ini disusun berdasarkan data dari perhitungan rugi-laba dan neraca ditambah dengan berbagai informasi mengenai kegiatan investasi dan pembiayaan yang dilaksanakan perusahaan.

4. Penyusunan laporan manajerial

Penyusunan laporan manajerial merupakan langkah terakhir dalam siklus pelaopran keuangan. Langkah ini menghasilkan berbagai jenis laporan manajemen yang pada umumnya dapat diklasifikasikan ke dalam dua jenis laporan yaitu :

a. Laporan kontrol buku besar. Memuat daftar voucher jurnal yang disusun menurut urutan nomor, nomor akun, atau tanggal dan pencatatan saldo akun buku besar. Laporan ini digunakan untuk mengecek kecermatan proses pencatatan ke buku besar (posting). b. Laporan yang terkait dengan anggaran. Sebagai alat perencanaan

dan evaluasi kegiatan digunakan laporan-laporan anggaran.

9

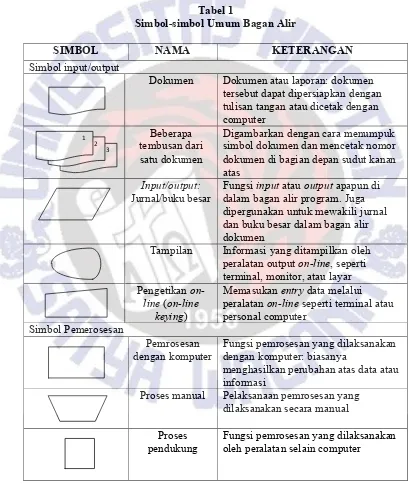

Bagan Alir ( Flowchart)

Bagan alir (flowchart) adalah teknik analisis yang dipergunakan untuk mendeskripsikan beberapa aspek dari sistem informasi secara jelas, ringkas, dan logis. Bagan alir menggunakan serangkaian simbol standar untuk mendeskripsikan melalui gambar prosedur pemrosesan transaksi yang digunakan perusahaan, dan arus data yang melalui sistem.

Tabel 1

Simbol-simbol Umum Bagan Alir

SIMBOL NAMA KETERANGAN

Simbol input/output

Dokumen Dokumen atau laporan: dokumen tersebut dapat dipersiapkan dengan tulisan tangan atau dicetak dengan computer

Beberapa tembusan dari satu dokumen

Digambarkan dengan cara menumpuk simbol dokumen dan mencetak nomor dokumen di bagian depan sudut kanan atas

Input/output:

Jurnal/buku besar Fungsi dalam bagan alir program. Juga input atau output apapun di dipergunakan untuk mewakili jurnal dan buku besar dalam bagan alir dokumen

Tampilan Informasi yang ditampilkan oleh peralatan output on-line, seperti terminal, monitor, atau layar Pengetikan

on-line (on-line keying)

Memasukan entry data melalui peralatan on-line seperti terminal atau personal computer

Simbol Pemerosesan

Pemrosesan

dengan komputer Fungsi pemrosesan yang dilaksanakan dengan komputer: biasanya menghasilkan perubahan atas data atau informasi

Proses manual Pelaksanaan pemrosesan yang dilaksanakan secara manual Proses

pendukung Fungsi pemrosesan yang dilaksanakan oleh peralatan selain computer

10 Simbol Penyimpanan

Disk magnetis Data disimpan secara permanen di dalam disk magnetis; dipergunakan untuk file utama (master file) dan

database

File File dokumen secara manual disimpan dan ditarik kembali; huruf yang ditulis di dalam simbol menunjukan urutan pengaturan file secara N= numeris, A= alfabetis, D= dasar tanggal

Simbol arus lain-lain

Arus dokumen

atau proses Arah pemrosesan atau arus dokumen; arus yang normal berada dibawah dan mengarah ke kanan

Arus data atau

informasi Arah arus data/ informasi; sering dipergunakan untuk memperlihatkan data yang dikopi dari satu dokumen ke dokumen yang lainnya

On-page

connector Menghubungkan arus pemrosesan dari satu halaman yang sama; penggunaan konektor ini akan menghindari garis-garis yang saling silang di satu halaman

Off-page

connector Suatu penanda masuk dari, atau keluar ke, halaman lain Terminal Titik awal, akhir, atau pemberhentian

dalam suatu proses atau program; juga dipergunakan untuk menunjukan adanya pihak eksternal

Keputusan Langkah pengambilan keputusan; dipergunakan dalam sebuah program komputer bagan alir untuk

memperlihatkan pembuatan cabang ke jalan alternatif

Prinsip Dasar Pembuatan Formulir

Formulir dokumen adalah wujud fisik rekaman transaksi sebagai alat penetapan tanggung jawab dan permintaan dilakukannya suatu kegiatan. (Romney & Steinbart, 2006). Formulir dokumen pada dasarnya digunakan untuk:

N

11 1. Menetapkan tanggung jawab kegiatan untuk memulai, mencatat, atau

menyelesaikan transaksi,

2. Mengurangi kemungkinan terjadinya kesalahan dalam pencatatan, 3. Mengirim data dari satu pihak ke pihak lainnya,

4. Merekam transaksi atau meminta dilakukannya suatu kegiatan.

Berikut prinsip dasar pembuatan dokumen yang perlu dipahami oleh seorang akuntan:

1. Formulir yang ditujukan untuk pihak ekternal perlu diberi nama perusahaan (berikut logo) serta alamatnya yang dicetak pada posisi yang jelas, biasanya dibagian atas formulir. Untuk formulir intern, sebenarnya hal ini tidak diperlukan, meskipun banyak perusahaan juga melakukannya. 2. Judul formulir harus dicetak agar penggunanya jelas. Judul ini harus jelas

dan deskriptif agar tujuan penggunaannya mudah dipahami.

3. Setiap formulir harus memiliki nomor petunjuk sehingga dapat dijadikan referensi pencatatan baik oleh pihak yang mengisi atau pun yang menerimanya.

4. Harus disediakan ruang untuk tanggal sedikitnya satu ruang untuk setiap formulir.

5. Kalau formulir diisi secara manual harus dibuat garis pedoman penulisan. Kalau diisi dengan alat, mesin atau komputer, garis pedoman itu tidak diperlukan.

6. Kalau formulir yang digunakan cukup lebar, dan pencatatannya dilakukan disebelah kiri dan kanan yang harus berada dalam satu baris, maka setiap baris penulisan diberi nomor urut sehingga dapat mengurangi kemungkinan kesalahan.

7. Agar fungsi formulir efektif, ruang data pada formulir harus disusun teratur, sistematis, dan logis. Untk mengetahui urutan logika itu, diperlukan studi yang cukup.

8. Untuk menarik perhatian, bagian-bagian yang penting dapat diberi warna khusus.

12 10.Untuk menghemat waktu pengisiannya, dapat digunakan teknik tick mark,

yaitu pengisian dengan hanya memberi tanda tertentu atau dengan menuliskan Y/T (ya/tidak). Tentu saja teknik ini hanya dapat digunakan untk bagian-bagian data yang memungkinkan.

11.Sedapat mungkin gunakan teknik pengisian bersama untuk beberapa formulir yang bentuknya mirip. Oleh sebab itu, jika jenis data yang diisikan ke dalam formulir banyak kesamaannya antara satu dokumen dengan dokumen lainnya, maka bilamana tidak mungkin digabung, teknik penulisannya dapat dilakukan secara bersama, misalnya dengan kertas karbon.

Accurate

Accurate adalah piranti lunak akuntansi buatan Indonesia. Program ini memiliki fungsi yang sama seperti Peachtree Accounting (USA), Simply Accounting (Canada), dan Myob Accounting (Australia). Dibandingkan program-program impor tersebut Accurate memiliki kelebihan, yaitu dapat menggunakan menu berbahasa Indonesia dan kompatibel dengan aturan perpajakan di Indonesia (Sulistiawati, 2005)

Menurut Mahmudi (2006) beberapa alasan yang dapat dijadikan dasar pertimbangan untuk menggunakan Accurate sebagai tools (alat bantu) yang membantu proses pekerjaan anda supaya lebih cepat, mudah, dan menyenangkan diantaranya :

1. User friendly (mudah digunakan)

2. Tingkat keamanan (security) yang valid, karena setiap user bisa diatur

password-nya masing-masing untuk setiap aktivitas dengan 3 tingkatan yaitu untuk membuat (create), merubah (edit), dan melaporakan (report) 3. Kemampuan explore semua laporan kedalam media excel, fle.pdf, csv,

13 4. Dibuat oleh perusahaan di Indonesia (Jakarta), sehingga jika terjadi

kerusakan terhadap data dapat dengan cepat ditangani oleh developer

secara langsung dan jika ingin bertanya-tanya langsung tentang cara pemakaian dapat datang langsung ke developer atau melalui telefon dengan tarif lokal yang murah.

5. Sesuai dengan standar akuntansi keuangan di Indonesia terutama dalam penentuan metode pencatatan dan perhitungan yang diatur dalam SAK tersebut

6. Tersedianya 2 pilihan menu bahasa yang diinginkan yaitu dalam bahasa Indonesia atau bahasa Inggris

7. Terhubung dengan laporan perpajakan Indonesia seperti pembuatan faktur pajak standar, pelaporan SPT Masa, PPN 1195, dan SPT tahunan PPH Badan Formulir 1771

Fitur yang diberikan oleh accurate, sebagai berikut : 1. Multi fungsi

a. Multi currencies, dapat mencatat transaksi mata uang asing terutama untuk akun tipe kas/bank, piutang dan utang. Setiap terjadi perubahan kurs saat pembelian/penjualan dengan pembayaran utang/piutang akan dicatat secara otomatis sebagai realisasi selisih kurs (realized gain/loss) untuk setiap mata uang. Setiap akhir bulan (periode) disediakan fasilitas period end untuk menghitung jumlah unrealized gain/loss dari kurs pada awal periode dengan kurs saat akhir periode pada bulan yang bersangkutan

b. Multi warehouse, dapat mengetahui posisi kuantitas suatu barang berada di gudang mana saja

14 d. Multi sales tax, setiap faktur pembelian maupun penjualan dapat

menghitung 2 tingkat pajak penjualan yaitu PPN dan pajak penjualan barang mewah (PPnBM)

e. Multi discount, setiap faktur untuk masing-masing barang dapat ditentukan masing-masing diskon dengan diskon yang bertingkat. Diskon setiap faktur dapat diisikan dalam jumlah presentase bertingkat atau langsung jumlah angka yang biasanya digunakan untu diskon pembulatan di bagian bawah faktur

f. Multi salesman, setiap faktur penjualan dapat dipilih siapa penjualnya dengan penentuan batasan komisi yang akan diberikan kepada penjualan tersebut

g. Multi form template, setiap formulir isian dapat didesain sendiri dengan lebih dari satu macam jenis cetakan voucher. Misalnya perusahaan dapat membedakan cetakan untuk faktur pajak standar, faktur pajak komersial, faktur tagihan untuk tipe pelanggan tertentu dan lainnya

h. Multi unit, setiap item barang (inventory parts) dapat dibagi satuannya dalam tiga tingkatan dimana tingkatan pertama (unit1) sebagai unit default dalam perhitungan setiap kuantitasnya. Setiap tingkatan berikutnya dikalikan dengan standar unit 1 tersebut 2. Bilingual (dua bahasa), dapat ditampilkan dalam bahasa Indonesia dan

bahasa Inggris.

3. Pilihan metode perhitungan persediaan antara metode rata-rata (average) atau FIFO dengan pencatatan metode perpetual

4. Modul yang sudah dijadikan dalam satu paket, dimana setiap modul terdiri dari beberapa aktivitas sehari-hari dan menghasilkan satu laporan terpadu. 5. Customize report, satu jenis laporan yang sudah disediakan dapat

15 yang dapat diatur sendiri oleh user dengan mudah, tampilan jenis angka, huruf, warna, dan skala perhitungan setiap angka di laporan

6. Client server, dari bebrapa pilihan jenis jaringan yang akan digunakan, Accurate memilih jaringan dengan model client server sebagai model jaringan yang menjamin sampainya data yang diinput oleh user ke dalam

server. Model kerja sistem client server ini adalah database diletakan di satu komputer, sebut saja di sebuah server, sedangkan user memasukan data di komputer lainnya yang di sebut dengan client.

Sistem Informasi Akuntansi Terkomputerisasi

Sistem informasi akuntansi merupakan sekumpulan sumber daya yang dirancang untuk mentransformasi data menjadi informasi. Informasi ini dikomunikasikan ke berbagai pihak pengambil keputusan. Istilah SIA mencakup penggunaan teknologi informasi untuk menyediakan informasi bagi pengguna. Komputer saat ini digunakan dalam berbagai jenis sistem informasi. Organisasi menggunakan komputer untuk memproses data transaksi yang nantinya dapat membantu dalam menghasilkan informasi (Bodnar & Hopwood, 2006).

Menurut Widjajanto (2001) dibandingkan dengan konversi sistem manual, konversi data menggunakan komputer memiliki keunggulan:

1. Dapat meningkatkan Throughput dan efisiensi, khususnya jika volume data yang diolah cukup besar. Throughput adalah ukuran kapasitas sistem mulai input sampai output dalam suatu periode tertentu. Dengan menggunakan komputer, throughput akan semakin besar, sehingga jika volume data yang diolah cukup besar, biaya per transaksi akan semakin rendah.

16 Komputer juga dapat membuat ikhtisar sesuai dengan acuan yang digunakan.

3. Menyajikan informasi yang cepat dan akurat. Laporan dan analisis yang diproses dan disusun oleh komputer dapat disajikan dengan jauh lebih cepat jika dibandingkan apabila dikerjakan oleh manusia. Selain cepat, komputer juga dapat menyajikannya dengan kecermatan yang tinggi. Munculnya komputer juga memberikan pengaruh traumatik dan keuntungan pada fungsi akuntansi. Pada sisi negatif, fungsi akuntansi kehilangan atau terpaksa membagi tanggung jawab utamanya dengan komputer, sedangkan sisi positifnya komputer telah memberikan dukungan yang sangat besar kepada fungsi akuntansi dan para manajer akuntansi. Komputer membantu para akuntan untuk menyajikan informasi yang lebih baik untuk pengambilan keputusan. Meskipun demikian, tanggung jawab akuntansi melaporkan kepada pihak luar dan mengevaluasi prestasi serta hasil sistem informasi tidak dipengaruhi oleh kehadiran komputer. Membandingan pengaruh negatif dengan pengaruh positif, pengaruh bersih di masa yang akan datang adalah positif (Wilkinson, 1994)

METODE PENELITIAN

Obyek Penelitian

Obyek yang diteliti adalah sistem informasi akuntansi pada PT Cometindo Citra Semesta. Perusahaan tersebut berlokasi di Shopping Arcade B-16, Jakarta Garden City, Cakung Timur, Jakarta Timur 13910.

17

Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian adalah data primer dan data sekunder. Jenis data primer yang digunakan dalam penelitian ini adalah wawancara yang dilakukan terhadap direktur teknik perusahaan yaitu Bapak Yohan Widyatmoko ST. Data sekunder yang diperoleh peneliti dari catatan-catatan, dokumen-dokumen, yang dipakai dalam menunjang proses transaksi dari proses penjualan sampai pada penagihan terhadap penjualan kredit perusahaan dan pelaporan keuangan perusahaan. Metode pengumpulan data adalah sebagai berikut :

a) Dokumentasi

Dokumen-dokumen yang diperoleh peneliti terkait dengan transaksi penjualan, pembelian, dan sampai dengan penagihan atas penjualan kredit yang dilakukan perusahaan, dapat berupa dokumen pendapatan seperti bukti transfer, faktur penjualan tunai, bill of lading. Dokumen pengeluaran dan buku jurnal yang kemudian di posting ke dalam buku besar

b) Wawancara

Wawancara dilakukan terhadap direktur perusahaan yaitu Bapak Yohan Widyatmoko ST. Data yang diperoleh adalah terkait prosedur transaksi dan proses bisnis dari perusahaan, serta profil perusahaan

c) Observasi

Pengumpulan data berdasarkan observasi yang diperoleh adalah struktur organisasi dan prosedur bisnis perusahaan.

Metode Analisis Data

18 perusahaan, khususnya mengenai sistem informasi akutansi yang terkomputerisasi di perusahaan yaitu dengan menggolongkan data dan dokumen yang ada dalam bentuk penyajian data.

Teknik dan Langkah Analisis

Langkah-langkah analisis yang dilakukan dalam penelitian ini adalah :

a) Memahami proses bisnis yang ada di perusahaan PT Cometindo Citra Semesta dan menggambarkan proses tersebut dengan flowchart

b) Mengidentifikasi kebijakan-kebijakan perusahaan sesuai dengan

requirement yang ada dalam Accurate.

c) Melakukan transformasi sistem manual perusahaan dengan sistem pada Accurate

d) Melakukan analsis dokumen transaksi yang digunakan perusahaan dengan dokumen yang dapat dihasilkan melalui software Accurate.

e) Mengidentifikasi perubahan sistem yang terjadi dari transformasi sistem yang manual dengan terkomputerisasi

f) Melakukan uji coba dengan menjalankan aplikasi dengan transaksi yang telah ada pada setiap transaksi bagian penjualan, bagian pembelian, dan bagian akuntansi

PEMBAHASAN Profil Perusahaan

PT. Cometindo Citra Semesta yang berdiri sejak 4 Febuari 2011 adalah perusahaan yang bergerak dalam bidang mechanical mesin pabrik. Perusahaan ini tidak hanya melayani penjualan spare part mesin saja, tetapi juga melayani perbaikan (service) mesin pabrik yang rusak. Perusahaan yang telah menjadi distributor resmi dari PT. Simens Indonesia sejak 2012 tersebut tidak hanya melakukan tansaksi penjualan dan pembeliannya dalam negeri, tetapi juga di luar negeri.

19 komunikasi melalui pengiriman cepat solusi inovatif untuk mengatasi masalah yang dihadapi pelanggan. PT. Cometindo Citra Semesta memiliki visi yaitu untuk menjadi pemasok terkemuka, mandiri, dan menguntungkan untuk pasar Indonesia yang lengkap dalam otomotif industri dan sistem kontrol.

Selain itu, perusahaan bertujuan untuk menjadi salah satu yang terbaik dan dapat dipercaya mitra industri di seluruh dunia, sehingga harapannya perusahaan dapat melihat kepuasan pelanggan dan mitranya, dan akan menjalin kerjasama yang berkelanjutannya dari hubungan kerja yang terjalin tersebut.

Siklus pelaporan keuangan yang ada saat ini masih dikerjakan oleh akuntan freelance yang membantu dari luar perusahaan. Melihat perkembangan kedepan perusahaan ingin memiliki akuntan sendiri yang akan melakukan pencatatan transaksinya sampai menghasilkan laporan keuangan. Hal ini disampaikan Direktur perusahaan karena semakin kompleks dan banyaknya transaksi-transaksi di perusahaan yang perlu menjadi fokus seorang akuntan khusus perusahaan. Hal ini juga menjawab kebutuhan informasi akuntansi yang dibutuhkan perusahaan sewaktu-waktu dalam proses pengambilan keputusan.

20

Proses Bisnis Perusahaan

Siklus pelaporan keuangan yang merupakan kebutuhan perusahaan adalah siklus yang akan menerima data akuntansi berupa dokumen-dokumen transaksi dari siklus lainnya yaitu siklus pendapatan dan siklus pengeluaran kas perusahaan. Proses bisnis perusahaan yang ada di PT Cometindo Citra Semesta dapat di gambarkan dalam flowchart (Lampiran 1) dan berikut siklus yang diterapkan pada perusahaan :

1. Bagian Penjualan

Bagian Penjualan adalah bagian yang menangani proses permintaan pembelian dari customer hingga terjadinya penerimaan pembayaran dari

customer atas kesepakatan suatu transaksi penjualan. Berawal dari

customer yang menyampaikan PO-nya kepada perusahaan dan perusahaan mengkonfirmasi customer bahwa PO yang bersangkutan telah diterima dan atas PO tersebut dilakukan pengecekan persediaan apakah barang yang diminta tersedia (ready stock) di perusahaan. Proses pengecekan ini akan menentukan apakah barang tersedia atau tidak, jika tersedia maka PO dapat langsung diproses lebih lanjut dalam hal pengiriman barangnya. Sedangkan, jika pengecekan tersebut menghasilkan barang tidak tersedia, maka karyawan bagian penjualan melakukan pengecekan barang ke

21 memuaskan pelanggan dengan menyediakan barang dan jasa yang dapat memenuhi kebutuhan pelanggan.

Apabila barang tersedia atau telah tersedia setelah proses pembelian di persediaan perusahaan, bagian penjualan mempersiapkan dokumen yang akan dikirim bersama barang yaitu Delivery Order (DO) 3 rangkap,

Invoice 3 rangkap, faktur pajak 3 rangkap, dan Surat Permohonan Pembayaran (SPP) 1 rangkap, yang dokumen tersebut dikirimkan melalui email customer ataupun cetakan aslinya dengan pendistribusian sebagai berikut: Invoice dan faktur pajak rangkap 1 dan rangkap 3, serta SPP diberikan ke customer, dan sisanya disimpan di bagian penjualan tersebut. Sedangkan untuk DO diberikan keseluruhannya ke bagian pengiriman untuk di lampirkan pada saat pengiriman barang dilaksanakan.

Setelah semua dokumen diterima,oleh customer, perusahaan meminta konfirmasi atas pembayaran oleh customer baik melalui bilyet giro atau bukti transfer. Apabila melalui Transfer, bagian penjualan dapat memperoleh bukti transfer tersebut dan mengkonfirmasi pemilik untuk melakukan pengecekan penerimaan uang tersebut direkening secara

online, sedangkan jika dengan bilyet giro, perusahaan akan menerima pembayaran melalui pemindahbukuan antar rekening yang akan diotorisasi pemilik.

2. Bagian Pengiriman

22 pengiriman. Setelah pengiriman dilakukan bagian pengiriman melakukan konfirmasi ke bagian penjualan agar bagian penjualan yang melakukan konfirmasi penerimaan barang langsung kepada customer.

3. Bagian Pembelian

Bagian Pembelian adalah bagian yang akan melakukan proses yang berawal dari menerima PO salinan dari bagian penjualan untuk dilakukan proses pembeliannya hingga perusahaan menerima barang yang dibeli tersebut. Berdasarkan PO salinan yang diterima tersebut bagian pembelian melakukan proses permintaan penawaran kepada vendor sehingga penawaran (quotation) vendor akan diterima perusahaan. Proses permintaan penawaran kepada vendor dilakukan secara online (by email). Proses penawaran inilah yang menentukan kesepakatan harga barang. Setelah kesepakatan pembelian dilakukan, bagian pembelian membuat PO 2 rangkap atas nama perusahaan dimana rangkap pertama dikirimkan ke

vendor dan rangkap 2 disimpan di bagian pembelian. Pada saat pengiriman PO rangkap 1 tersebut perusahaan melakukan konfirmasi dan meminta data terkait NPWP (informasi terkait pajak untuk vendor baru) perusahan

vendor dan Invoice juga disertakan untuk perusahaan dapat melakukan pembayaran. Proses pembayaran ini langsung akan ditangani oleh pemilik sendiri, sehingga bukti transfer akan diberikan ke bagian pembelian untuk melakukan konfirmasi. Setelah pembayaran dilakukan dan konfirmasi ke perusahaan vendor atas pembayarannya dengan bukti transfer tersebut juga telah dilakukan, barang yang dibeli tersebut akan diterima perusahaan dalam waktu tertentu sesuai dengan masa pengirimannya yang telah ditentukan.

23 seluruh dokumen disimpan sesuai dengan nomor urut dan barang disimpan, serta lakukan konfirmasi ke bagian penjualan lebih lanjut mengenai ketersediaan barang tersebut, agar bagian penjualan dapat mengkonfirmasi penjualnnya kepada customer dan melanjutkan proses penjualan dan pengiriman barang ke customer.

Transformasi Sistem Menggunakan Accurate

Accurate adalah salah satu software sistem informasi akuntansi yang dapat diterapkan pada suatu perusahaan. Software yang memberikan sarana pencatatan akuntansi yang Real Time Processing tersebut juga memiliki keunggulan yaitu perpindahan data manual yang dimiliki perusahaan untuk dimasukan kedalam accurate. Beberapa proses yang menjadi dasar setup Accurate adalah kebijakan yang diterapkan dalam perusahaan, daftar nama akun perusahaan, daftar informasi mengenai persediaan, customer, dan vendor perusahaan, dan yang terakhir adalah rancangan dokumen yang disesuaikan dengan dokumen penggunaan pada perusahaan. Pelaksanaan persiapan tersebut dilakukan pada awal proses pembuatan database dan file baru perusahaan. Dalam proses persiapan ini angka yang disajikan adalah angka fiktif atau tidak sesuai dengan kondisi sebenarnya, tetapi prinsip dari data tersebut sama. Berikut proses persiapan yang dilakukan :

1. Kebijakan Perusahaan dan Prosedur Perusahaan

Kebijakan yang dimiliki perusahaan sangat penting diketahui karena dapat menjadi acuan dasar persiapan pada Accurate. Hal tersebut akan menyesuaikan dengan penggunaan software yang ada. Berikut yang dapat menjadi acuan persiapan dari Accurate itu sendiri yaitu :

24 dana kas kecil akan dilakukan setiap seminggu sekali dengan ketentuan hari yang ditetapkan perusahaan.

b. Seluruh Transaksi perusahaan terkait penerimaan pelunasan piutang dari transaksi penjualan dibayarkan dengan transfer ke rekening perusahaan. Begitu pula untuk pembayaran utang perusahaan terkait pembelian kepada vendor pembayaran dilakukan dengan mentransfer sejumlah uang melalui rekeningg perusahaan.

c. Metode penyusutan aktiva yang diterapkan perusahaan adalah metode garis lurus dan metode penilaian persediaan adalah

Average (rata-rata).

d. Harga yang dicantumkan pada saat penjualan adalah harga yang sudah termasuk didalamnya biaya pengiriman.

e. Perusahaan menggunakan 3 jenis mata uang (currency) yaitu: USD, Euro, dan Rupiah. Mata uang ini adalah mata uang yang digunakan dalam transaksi penjualan dan pembelian perusahaan, namun dalam pelaporannya perusahaan menggunakan mata uang Rupiah.

f. Data periode akuntansi yang digunakan dalam penggunaan Accurate ini adalah data periode tahun 2013, sehingga setup

Accurate ini berada di periode antara 31 Desember 2012 hingga 31 Desember 2013.

g. Seluruh proses penjualan yang dilakukan perusahaan dalam transaksi penjualannya dilakukan atas dasar kepercayaan pada

customer, hal tersebut dikarenakan customer perusahaan yang merupakan pabrik-pabrik besar yang ada di Indonesia adalah

customer yang sifatnya tetap. Atas dasar itulah sistem pembayaran dari aktivitas penjualan perusahaan dilakukan setelah barang di kirim atau dilakukan penyetelan mesin tersebut.

25 persediaan barang yang besar, sehingga penyimpanan persediaan cukup di satu lokasi saja (centre).

2. Laporan Pendukung Setup Awal

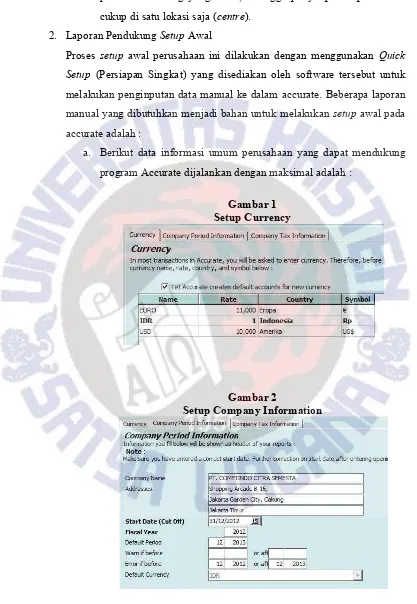

Proses setup awal perusahaan ini dilakukan dengan menggunakan Quick Setup (Persiapan Singkat) yang disediakan oleh software tersebut untuk melakukan penginputan data manual ke dalam accurate. Beberapa laporan manual yang dibutuhkan menjadi bahan untuk melakukan setup awal pada accurate adalah :

[image:40.612.101.518.90.694.2]a. Berikut data informasi umum perusahaan yang dapat mendukung program Accurate dijalankan dengan maksimal adalah :

Gambar 1 Setup Currency

Gambar 2

26

Gambar 3

Setup Informasi Pajak Perusahaan

b. Daftar Akun Perusahaan

Daftar akun perusahaan (lampiran 12) adalah daftar yang menjadi

setup awal perusahaan, dimana semua nama akun-akun yang dapat digunakan perusahaan dalam proses bisnisnya. Di dalam tampilan daftar akun tersebut terdapat 2 jenis akun yaitu Akun parent

(induk) dan akun child (anak). Akun-akun tersebut dikelompokan menjadi 2 kategori laporan utama yaitu : (1) Kelompok Neraca :

Cash/Bank, Account Receivable, Inventory, Other Current Assets, Fixed Assets, Accumulated Depreciation, Account Payable, Other Current Liabilities, Long Term Liabilities, dan Equity; (2) Kelompok Laba/Rugi : Revenue, Cost of Goods Sold, Expense, Other Income, dan Other Expense.

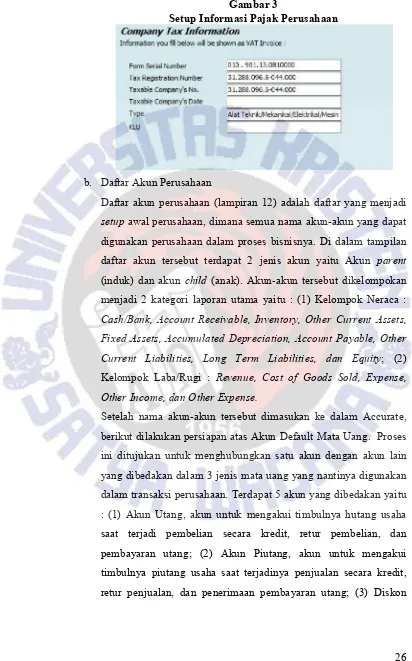

27 Penjualan, akun untuk mencatat potongan penjualan yang dilakukan secara kredit saat terjadi penjualan yang berada di bagian bawah form penjualan; (4) Laba/Rugi Terealisir, akun utntuk mengakui selisih kurs akibat dari transaksi munculnya utang/piutang dengan transaksi saat pelunasan/pembayaran, utang/piutang tersebut; (5) Laba/Rugi Belum Terealisir, akun untuk mengakui selisih kurs sementara pada saat akhir periode bulanan. Dihitung dari saldo akun kas/bank, piutang, dan utang dalam mata uang laporan (Rupiah) dibandingkan dengan nilai saldo dalam mata uang aslinya setelah dikalikan dengan kurs yang diakui pada saat melakukan period end. Berikut setup yang dilakukan :

Gambar 4

Setup Default Mata Uang Rupiah

Gambar 5

28

Gambar 6

Setup Default Mata Uang Euro

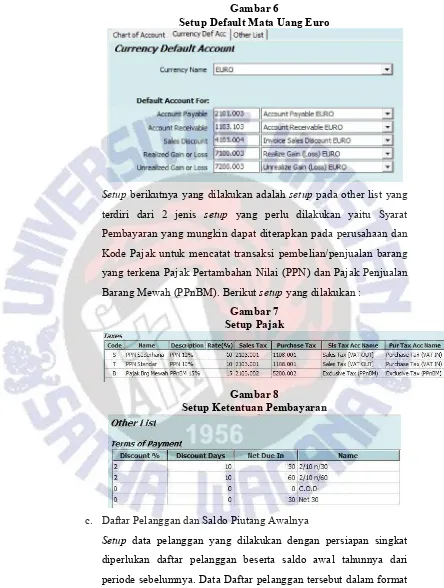

Setup berikutnya yang dilakukan adalah setup pada other list yang terdiri dari 2 jenis setup yang perlu dilakukan yaitu Syarat Pembayaran yang mungkin dapat diterapkan pada perusahaan dan Kode Pajak untuk mencatat transaksi pembelian/penjualan barang yang terkena Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM). Berikut setup yang dilakukan :

Gambar 7 Setup Pajak

Gambar 8

Setup Ketentuan Pembayaran

c. Daftar Pelanggan dan Saldo Piutang Awalnya

29 excel (lampiran 13). Data tersebut di-import dalam Accurate dan berikut hasil proses input-nya :

Gambar 9 Customer List

d. Daftar Pemasok dan Saldo Utang Awalnya

Proses setup data pemasok juga tdiak jauh berbeda dengan proses

setup pada data pelanggan diatas. Data yang akan diinput tersebut juga disiapakan dahulu dan dalam format excel (lampiran 14). Berikut hasil import data pemasok beserta saldo awalnya :

Gambar 10 Vendor List

e. Daftar Persediaan Dan Saldo Awal

Perusahaan melakukan penjualan barang tidak hanya mendistribusikan produk Siemens saja, melainkan barang selain Siemens juga. Berdasarkan kondisi tersebut, persediaan perusahaan membedakan 2 jenis persediaannya yaitu Persediaan Barang Siemens (Inventory – Siemens) dan Persediaan barang selain Siemens (Inventory - Other Inventory). Sebelum dilakukan proses

import data persediaan dan saldo awalnya (lampiran 15), dilakukan

30 adalah sebagai akun yang akan digunakan sebagai jurnal saat ada transaksi yang berhubungan dengan item tersebut. Terdiri dari 8 kotak isian default item berdasarkan jenis inventory yang dimiliki oleh perusahaan, yaitu : (1) Persediaan, akun ini digunakan untuk mencatat bertambahnya barang (debit) saat dibeli atau saat terjadinya retur penjualan. Jika terjadi penjualan akun ini akan dicatat disebelah kredit sebesar harga pokok barang tersebut; (2) Penjualan, akun ini digunakan untuk mencatat saat terjadinya penjualan terhadap item tersebut. Penjualan akan dicatat disebelah kredit sebagai jumlah pendapatan (revenue) sebesar harga jualnya; (3) Retur Penjualan, akun ini digunakan untuk mencatat saat terjadi retur penjualan (debit) sebesar harga jualanya; (4) Diskon Item Penjualan, akun ini digunakan untuk mencatat nilai diskon atas kolom setiap item barang yang dijual; (5) Harga Pokok Penjualan, akun ini digunakan untuk mencatat nilai harga pokok barang yang dijual saat terjadinya penjualan pada sisi debit dan saat terjadinya retur penjualan di sisi kredit; (6) Retur Pembelian, akun ini mencatat pengurangan barang saat terjadi retur pembelian yang dicatat pada sisi kredit sebagai pengurang persediaan; (7) Akun Biaya, akun ini perlu diisikan hanya terhubung terhadap tipe item

31

Gambar 11

Setup Persediaan Produk Siemens

Gambar 12

Setup Persediaan Produk Lain

Proses setup setiap jenis persediaan tersebut diikuti proses import data barang persediaan per jenis persediaan (lampiran 15). Setelah

32

Gambar 13 Inventory List

f. Daftar aktiva Tetap Perusahaan Saldo Awalnya

Berdasarkan UU perpajakan di Indonesia, aktiva dikelompokan ke dalam beberapa golongan. Aktiva bangunan dibedakan dalam 2 kelompok yaitu permanen (20 tahun) dan semi permanen (10 tahun). Sedangkan untuk Aktiva yang bukan bangunan dibagi menjadi 4 golongan yang dibedakan dengan umur pemakaiannya yaitu : dengan umur sampai dengan 4 tahun, 4-8 tahun, 8-16 tahun, dan 20 tahun.

Metode penyusutan yang diterapkan pada suatu perusahaan juga dapat dipilih antara Double Declining Balance Method atau

33

Gambar 14 Fiscal Fixed Asset Type

Setelah dilakukan input tipe aktiva pajak dan rate penyusutannya, berikut dilakukan proses setup untuk penggunaan metode penyusutan yang diterapkan oleh perusahaan perusahaan yaitu

Straight Line Method (Metode Garis Lurus). Berikut Setup yang ditetapkan :

Gambar 15

34 Akhir dari setup atas Aktiva Tetap perusahaan adalah melakukan import data dari Data Aset List Perusahaan (lampiran 16). Data dalam Aset list tersebut merepresentasikkan hasil dari inputan data pada Accurate.

g. Neraca Awal Tahun per tanggal 31 Desember 2012 (lampiran 17) Proses persiapan singkat adalah media yang membantu mempercepat proses input data ke dalam database Accurate. Melalui proses persiapan tersebut beberapa data yang telah diisikan saldo awalnya secara otomatis adalah :

Saldo Piutang kepada pelanggan untuk setiap mata uang

Saldo Utang kepada pemasok untuk setiap mata uang

Saldo persediaan barang dagangan untuk setiap jenis

inventory parts yang dimiliki perusahaan

Saldo Awal aktiva tetap

Berdasarkan setup yang telah dilakukan tersebut, ada 6 akun kelompok neraca yang tidak perlu dilakukan input saldonya, kecuali jenis akun dibawah ini yaitu :

Saldo Akun Kas dan Bank, Saldo aktiva lancar lainnya, dan Saldo akun utang lancar lainnya. Ketiga jenis akun tersebut dilakukan input saldonya langsung melalu daftar akun dan di-input-kan langsung pada nama akun masing-masing berdasarkan pada kolom Opening Balance. Saldo akun utang panjang

35

Saldo Akun Ekuitas, setelah semua neraca telah dimasukan kecuali akun ekuitas Laba Ditahan ( Retained Earnings), Nilai yang dimasukan adalah nilai yang jumlahnya sama dengan besarnya nilai pada Opening Balance Equity. Jika semua saldo sudah di input secara benar secara otomatis nilai Saldo Laba Ditahan akan sama besar dengan akun

Opening Balance Equity tersebut. 3. Rancangan User Profile

36

Tabel 2

Setup User Profile Accurate

Login Name Penjualan Pembelian

Full Name Karyawan Satu Karyawan Dua

Password Karyawanpenjualan Karyawanpembelian

Level User User

Akses Yang Diperbolehkan

Tab Sale

Dapat mengakses pembuatan, edit dan pelaporan yang terdiri dari aktivitas SO, DO,

Invoicing, Customer Receipt, dan Sales Return. Dapat mengakses print dokumen yang bersangkutan.

-

Tab Purchase -

Dapat mengakses pembuatan, edit, dan pelaporan dari aktivitas PO, pembelian, penerimaan barang, vendor payment, dan purchase return

Tab Item dan Inventory

Dapat mengakses seluruh informasi dari persediaan perusahaan, kecuali pergantian harga per unit dari persediaan.

Tab General Ledger & Others

Dapat mengakses pada Tab GL & Others kecuali pada Daftar Akun, Jurnal Voucher dan Laporan Keuangan. Hal ini berkaitan dengan karyawan dapat mengakses setiap jurnal dari transaksi yang dilakukan baik penjulana maupun pembelian.

Tab Bank & Fixed Asset

Pada Tab ini, kedua bagian tidak dapat melakukan akses apapun, dikarenakan tidak adanya kepentingan yang dimiliki kedua bagian tersebut dengan transaksi utama dari penjualan dan pembelian.

Analisis Dokumen

37 1. Invoice

Invoice (lampiran 3) yang biasa dikenal dengan faktur penjualan adalah dokumen yang berisikan mengenai penjualan yang dilakukan perusahaan. Melalui dokumen Invoice ini transaksi yang ingin dicatat adalah tagihan atas pembelian yang dilakukan customer, sehingga ada proses dimana perusahaan dapat mengakui piutang usaha dan penjualan perusahaan. Informasi yang tertera pada Invoice PT. Cometindo Citra semesta adalah : Nomor Invoice, tanggal pembuatan Invoice, Nomor PO, tanggal PO yang bersangkutan, nama dan informasi lengkap dari perusahaan yang dilakukan penagihannya, No urut, keterangan barang, jumlah barang, harga barang per unit, dan total jumlah tagihan, PPN 10%, Total keseluruhan tagihan, catatan yang menginformasikan model pembayarannya, dan terakhir tanda tangan dari direktur perusahaan yang diikuti tempat dan tanggal, serta nama lengkap dan jabatan dari yang bertanda tangan tersebut.

Invoice (lampiran 9) yang ada pada kegiatan penjualan perusahan dengan Accurate dinamakan sales Invoice. Pada Sales Invoice manual dan hasil Accurate memiliki attribute yang sama,kecuali pada PO date. Pada hasil

Invoice Accurate tidak dapat menampilkan tanggal PO yang berhubungan dengan PO tagihan, tetapi untuk No Po dapat menjadi identitas PO tagihan tersebut.

38 akan tercetak 3 rangkap tersebut akan dilakukan pencetakanya pada kertas karbon.

2. Faktur Pajak

Pengertian Faktur Pajak (FP) menurut ketentuan Pasal 1 angka 23 UU PPN, adalah merupakan bukti pungutan pajak (PPN) yang dibuat oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan BKP atau JKP, atau bukti pungutan pajak (PPN) karena impor BKP yang digunakan oleh Ditjen. Bea dan Cukai. Dokumen Faktur Pajak (lampiran 4) ini dibuat oleh perusahaan yang menyerahkan BKP/JKP dan sebagai bukti atas pemungutan pajak yang dilakukan oleh perusahaan penerbit, untuk dilaporakan kepada kantor pajak. PT. Cometindo Citra Semesta membuat dokumen tersebut berdasarkan standar dari ketentuan yang berlaku dalam ketentuan perpajakan.

Faktur Pajak juga dapat langsung dihasilkan dengan format yang sesuai dengan ketentuan perpajakan yang juga diterapkan pada perusahaan. Faktur pajak akan otomatis dibuat pada saat perusahaan melakukan penjualan, khususnya pada saat pencatatan transaksi SalesInvoice. Selain dapat dilakukan perhitungan Pajak Keluaran, Faktur Pajak juga dapat dicetak langsung pada software Accurate ini.

Dokumen faktur pajak yang ada tidak dapat dilakukan perubahan, hal tersebut berkaitan dengan standar yang dimiliki sesuai dengan peraturan pajak di Indonesia.

3. Delivery Order

39 Pengiriman ini diinformasikan jenis barang dan tanggal pengirimannya. Informasi terkait adalah : tanggal DO, Nomor DO, Nomor dan tanggal PO yang bersangkutan, informasi lengkap mengenai perusahaan tujuan pengiriman, nomor urut, deskripsi barang, jumlah barang dan satuan barang. Selain itu terdapat juga informasi pembuat DO dan tanda tangan pembuat, disediakan juga kolom untuk penerima melakukan tanda tangan pada saat penerimaan barang dan informasi tanggal penerimaan.

DO yang dihasilkan dengan Accurate dokumennya dapat dilihat dalam lampiran 9. Dokumen ini yang membedakan dengan dokumen manual adalah sama seperti dokumen Invoice yaitu tanggal PO yang berhubungan dengan identitas PO selain No PO itu sendiri.

Dokumen DO tidak berbeda jauh prinsip pembuatan yang dimiliki seperti dokumen invoice. Dokumen tercetak pada kertas yang memiliki kepala surat dengan nama dan alamat perusahaan, terdapat judul dokumen, tanggal dan nomor dokumen tercetak pada sisi kanan atas, dan terdapat juga nomor referensi dokumen PO yang menjadi dasar transaksi pengiriman barang. Dokumen ini juga dilakukan percetakannya dengan 3 rangkap pada kertas karbon.

4. Surat Permohonan Pembayaran

Surat permohonan pembayaran (lampiran 6) adalah surat yang dibuat oleh PT. Cometindo Citra Semesta terkait dengan penagihan atas perusahaan

40 Surat permohonan penagihan tersebut tidak dapat dihasilkan melalui Accurate, karena dokumen tersebut tidak memiliki standarisasi yang sama pada setiap perusahaan customer yang memiliki ketentuan penjualan yang berbeda. Dokumen ini juga tidak diberikan kepada setiap customer perusahaan, melainkan perusahaan tertentu yang memiliki kebijakan yang memerlukan surat penagihan pula dalam penagihannya.

Surat ini berlaku seperti surat pada umumnya yang memiliki kepala surat dengan informasi nama, logo, dan alamat perusahaan. Selain itu terdapat juga nama tempat dan tanggal pembuatan surat. Terdapat nomor referensi surat dan hal yang menjadi tujuan surat dibuat. Alamat yang ditujukan juga tertera setelah catatan hal tersebut. Surat tersebut terdiri dari 3 paragraf dimana paragraph pembuka, isi, dan penutup yang kemudian surat disertai dengan tandatangan pembuatnya.

5. Purchase Order Cometindo

Purchase Order (PO) merupakan surat yang diterbitkan oleh pihak pembeli sebagai konfirmasi kepada penjual/supplier atas pembelian suatu jenis barang, jumlah barang yang dipesan, harga yang telah disepakati dan syarat pembayaran atas pembelian barang tersebut. Dokumen PO (lampiran 7) dibuat perusahaan dan akan disampaikan kepada perusahaan

vendor atas request pembelian yang dilakukan. Dalam PO tersebut terdapat informasi mengenai: Nomor dan tanggal PO, Project name, referensi no, informasi tujuan PO diberikan dengan memfokuskan kepada Nama penerima jika tersedia, no urut, deskripsi barang, quantity, price,

Subtotal, PPN, dan tanda tangan dari Direktur perusahaan yang disertai cap perusahaan.

41 memiliki data perusahaan pemasok secara lengkap, sehingga informasi tersebut dapat diakses dalam database yang bersangkutan.

Prinsip pembuatan dokumen pada PO ini memenuhi persyaratan yang ada yaitu terdapat nama, alamat, dan logo perusahaan pada bagian atas dokumen. Memiliki tanggal dan nomor referensi dokumen serta kolom tersendiri untuk infomasi nama dan alamat vendor yang ditujukan. Dokumen ini dibuat rangka 2 dan dilakukan perncetaknnya dengan kertas karbon.

6. Quotation

Selain lima dokumen diatas, ada juga dokumen Quotation (surat penawaran). Pada PT. Cometindo Citra Semesta, dokumen ini ditangani langsung oleh Dirut perusahaan, sehingga dalam flowchart (lampiran 1) tidak terlihat. Dokumen ini adalah dokumen yang diotorisasi oleh Dirut untuk menawarkan suatu barang kepada customer. Dalam surat penawaran tersebut berikut attribute yang tercantum didalamnya : Project Name, No refrensi dari PO pembeli, No. Quotation, Nama perusahaan tujuan penawaran dan tujuan pengiriman, No urut, keterangan nama barang,m quatity, masa pengiriman, harga per unit, jumlah dari harga berdasarkan kuantitas, dan informasi terkait subtotal dan transaksi dan Pajak yang dikenakan atas barang (PPN 10%), dan yang terakhir adalah total keseluruhan dari transaksi. Quotation (lampiran 8) tersebut ditandatangani oleh Dirut langsung.

42 dokumen tersebut juga tidak akan memunculkan pencatatan apapun pada jurnal akuntansi perusahaan.

Prinsip pembuatan dokumen ini sesuai dengan prinsip dasar pembuatan dokumen. Quotation yang dikerjakan secara manual memiliki garis pedoman penulisan dan ruang yang cukup sehingga format penulisannya perlu dilakukan dengan format yang berada pada satu baris yang sama antara sisi kiri ataupun kanan.

Proses Bisnis Menggunakan Accurate

Software Accurate yang digunakan adalah aplikasi yang membantu perusahaan dalam memudahkan memproses transaksi bisnisnya untuk menghasilkan laporan keuangan lebih cepat dan mudah. Penggunaan software ini akan otomatis berdampak pada perubahan proses bisnis perusahaan PT. Cometindo yang beralih dari sistem manual menjadi sistem yang terkomputerisasi. Perubahan siklus penjualan dan pembelian tersebut dapat dilihat dalam lampiran 2, berikut rekapan perubahan yang terjadi pada sistem penjualan dan pembelian perusahaan:

1. Sistem Penjualan perusahaan adalah sistem yang melayani dari penerimaan permintaan pembelian dari customer mengalami perubahan pada penggunaan sistem Accurate. Perubahan tersebut tidak hanya semata karena penggunaan Accurate saat, tetapi juga ada beberapa aktivitas yang dapat ditambahkan pada bagian ini. Perubahan tersebut meliputi:

43 juga ditentukan oleh Dirut. Perubahan ini terjadi karena pada proses inquiry dan quotation tersebut di kerjakan oleh Dirut langsung, sehingga bagian penjualan harus melakukan pengecekan persediaan lagi pada proses manual, dalam arti ada pekerjaan sama yang dilakukan secara berulang apabila dikerjakan terp