PERSEPSI AKADEMISI TERHADAP DECISION USEFULNESS

DAN UNDERSTANDABILITY LAPORAN KEUANGAN

PEMERINTAH KOTA SALATIGA

Christien Natalia

Universitas Kristen Satya Wacana Salatiga

Marwata

Universitas Kristen Satya Wacana Salatiga

ABSTRACT

Penelitian ini bertujuan untuk mengetahui persepsi akademisi terhadap kegunaan dan dapat dipahaminya laporan keuangan berbasis akrual yang diterbitkan oleh pemerintah daerah. Dengan menggunakan pendekatan studi kasus di Kota Salatiga, penelitian ini dilakukan untuk menjawab pertanyaan pertanyaan sejauh mana laporan-laporan keuangan pemerintah daerah berbasis akrual memenuhi karakteristik kualitatif laporan keuangan yang utama yaitu berguna dalam pembuatan keputusan (decision usefulness) dan keterpahaman oleh para pengguna (understandability).

Penelitian ini menggunakan metode deskriptif untuk mendeskripsikan dan menganalisis persepsi, pemikiran dan pemahaman para anggota akademisi sebagai pihak pengguna eksternal laporan keuangan pemerintah daerah. Metode pengumpulan data yang digunakan adalah survey dengan alat atau instrumen kuesioner dan wawancara dengan instrumen peneliti sendiri.

Hasil penelitian ini menunjukkan bahwa laporan keuangan berbasis akrual yang disajikan oleh Pemkot Salatiga cukup mudah dipahami. Namun, laporan-laporan keuangan berbasis akrual kurang dapat berguna dalam pengambilan keputusan.

Kata kunci : Laporan keuangan pemerintah daerah, Kegunaan, Keterpahaman, Akademisi, Persepsi.

PENDAHULUAN

Akuntansi pemerintahan mengalami perkembangan yang cukup pesat. Banyak perubahan-perubahan yang dilakukan pemerintah untuk memperbaiki praktik pelaporan keuangan baik lembaga atau instasi pemerintah pusat maupun daerah sebagai salah satu cara untuk mewujudkan tata kelola pemerintahan yang baik (good governance). Salah satu perkembangan dan perubahan yang dilakukan oleh pemerintah adalah adopsi praktik akuntansi sektor swasta oleh organisasi pemerintahan yaitu adopsi akuntansi berbasis akrual pada laporan keuangan yang disajikan Pemerintah. Akuntansi basis akrual menuntut adanya pembuatan laporan keuangan baru di lembaga pemerintahan diluar laporan tradisional seperti laporan realisasi anggaran dan laporan realisasi pendapatan dan belanja.

2005 Pemerintah menerbitkan Peraturan Pemerintah Nomor 24 Tahun 2005 yang menyatakan bahwa lembaga pemerintahan wajib menggunakan basis akuntansi cash towards accrual, untuk menghasilkan neraca, laporan realisasi anggaran, laporan arus kas, laporan kinerja keuangan dan laporan perubahan ekuitas serta catatan atas laporan keuangan. Ketentuan tersebut diperbarui dengan terbitnya Peraturan Pemerintah Nomor 71 Tahun 2010 yang antara lain menyatakan bahwa lembaga pemerintahan wajib mengadopsi basis akuntansi accrual untuk menghasilkan laporan realisasi anggaran, neraca, laporan arus kas, laporan perubahan SAL, laporan operasional, laporan perubahan ekuitas dan catatan atas laporan keuangan, paling lambat tahun 2014.

Respon lembaga pemerintahan terhadap penerbitan PP 71/2010 beragam. Beberapa lembaga pemerintahan sudah bergerak cepat dengan menyajikan sebagian laporan yag dipersyaratkan oleh PP 71 Tahun 2010. Salah satunya adalah Pemerintah kota (Pemkot) Salatiga. Pemkot Salatiga pada tahun 2011 sudah menghasilkan Laporan Keuangan berbasis akrual berupa Neraca, Laporan Realisasi Anggaran, Laporan Arus Kas dan Laporan Target dan Realisasi Pendapatan dan Belanja.

Secara umum, tujuan pelaporan keuangan adalah untuk menyediakan informasi keuangan mengenai suatu entitas yang akan berguna dalam pembuatan keputusan. Agar memenuhi tujuannya, laporan keuangan harus memiliki sejumlah karakteristik tertentu yang secara umum dapat dikelompokkan menjadi dua, yaitu decision-specif qualities dan user-specific qualities.

Munculnya laporan-laporan baru Pemerintah daerah tersebut menimbulkan pertanyaan sejauh mana laporan-laporan baru tersebut memenuhi karakteristik kualitatif laporan keuangan yang utama yaitu berguna dalam pembuatan keputusan (decision usefulness) dan keterpahaman oleh para pengguna (understandability).

Penelitian mengenai decision usefulness dan understandability laporan-laporan jenis baru di sektor pemerintahan tersebut sudah dilakukan oleh beberapa peneliti. Kober, Ralph.,Lee, Janet.,dan Ng, Juliana, (2010) meneliti kegunaan dan keterpahaman laporan keuangan berbasis akrual pada Pemerintah Australia dengan melakukan survey terhadap pengguna internal maupun eksternal laporan keuangan pemerintah. Hasil penelitian Kober,dkk (2010) menunjukkan bahwa untuk meningkatkan transparansi dan akuntabilitas pemerintah, akuntansi berbasis kas dianggap tidak lagi memadai untuk lembaga pemerintah, basis kas tidak dianggap berguna untuk sebagian besar situasi keputusan. Dalam hal ini laporan akuntansi akrual dinilai lebih dipahami dan berguna oleh para pengguna laporan keuangan sektor publik di Australia. Penelitian ini menggunakkan metode kualitatif dengan menyebarkan kuesioner pada pengguna laporan keuangan sektor publik baik pengguna eksternal maupun pengguna internal. Di dalam kuesioner yang disebarkan oleh Kober terdapat 2 bagian yang ditanyakan. Bagian pertama menanyakan mengenai identitas responden dan bagian yang kedua dibagi lagi menjadi dua pertanyaan. Pertanyaan pertama meminta responden untuk menilai usefulness dari 12 konteks keputusan dilihat dari sistem akuntansi yang berbeda sedangkan pertanyaan kedua meminta responden untuk menilai pernyataan mengenai understandability dari laporan keuangan dilihat dari sistem akuntansi yang berbeda.

Penelitan seperti yang dilakukan oleh Kober, dkk (2010) dan Deaconu,dkk (2011) sampai saat ini belum ada di Indonesia. Oleh karena itu penelitian ini menjadi penting untuk dilakukan agar diketahui persepsi pengguna di Indonesia mengenai karakteristik kualitatif utama dari berbagai laporan keuangan Pemerintah yang baru yaitu usefulness dan understandability.

Ada banyak pihak yang terkait dengan laporan keuangan sektor pemerintah. Salah satunya adalah akademisi selaku pengguna laporan keuangan eksternal sekaligus sebagai ahli. Akademisi perlu digali pandangannya karena beberapa alasan.

yaitu akademisi adalah kelompok masyarakat yang berpendidikan baik dan berpikiran kritis, akademisi memiliki kapasitas intelektual untuk mengomentari perkembangan dalam masyarakat serta akademisi merupakan kelompok masyarakat yang berperan penting dalam pengembangan dan penyebarluasan praktik akuntansi dan pelaporan keuangan yang baru dalam suatu masyarakat, khususnya akademisi dalam bidang akuntansi. Akademisi dalam penelitian ini adalah akademisi yang bekerja di Universitas Kristen Satya Wacana dan Sekolah Tinggi Ilmu Ekonomi “AMA” Salatiga.

Penelitian ini diharapkan dapat memberikan manfaat untuk memberikan informasi kepada para pembaca mengenai persepsi akademisi terhadap decision usefulness dan understandability laporan keuangan yang disajikan Pemkot Salatiga.

1.

TELAAH TEORITIS

2.1

Laporan Keuangan Pemerintah

Laporan keuangan pemerintah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. (Peraturan Pemerintah Republik Indonesia No 24, 2005).

Menurut PP No. 71 2010, pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan:

1.

Menyediakan informasi mengenai posisi sumber daya ekonomi,

kewajiban dan ekuitas dana pemerintah;

2.

Menyediakan informasi mengenai perubahan posisi sumber daya

ekonomi, kewajiban dan ekuitas dana pemerintah;

3.

Menyediakan informasi mengenai sumber, alokasi dan penggunaan

sumber daya ekonomi;

4.

Menyediakan informasi mengenai ketaatan realisasi terhadap

anggarannya;

5.

Menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnya dan memenuhi kebutuhan kas nya;

6.

Menyediakan informasi mengenai potensi pemerintah untuk membiayai

penyelenggaraan kegiatan pemerintah;

Komponen laporan keuangan menurut PP No. 71 Tahun 2010 adalah sebagai berikut: 1. Laporan Realisasi Aggaran (LRA)

Laporan Realisasi Anggaran (LRA) mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD dengan menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah pusat/daerah dalam satu periode pelaporan. Struktur Laporan Realisasi Anggaran (LRA) menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA).

2. Laporan Perubahan Saldo Anggaran Lebih

Laporan perubahan saldo anggaran lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos saldo anggaran lebih awal, penggunaan saldo anggaran lebih, sisa lebih/kurang pembiayaan anggaran tahun berjalan, koreksi kesalahan pembukuan tahun sebelumnya, lain-lain, dan saldo anggaran lebih akhir.

3. Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas dana pada tanggal tertentu.

4. Laporan Operasional (LO)

Laporan operasional ini bermanfaat untuk menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan, dan penyajiannya disandingkan dengan periode sebelumnya. Struktur laporan keuangan terdiri dari pendapatan operasional, beban, surplus/defisit dari operasi, kegiatan non operasional, surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit laporan operasi.

5. Laporan Arus Kas (LAK)

Laporan arus kas merupakan bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris (penerimaan atau pengeluaran kas yang tidak termasuk dalam aktivitas operasi, investasi, dan pendanaan).

6. Laporan Perubahan Ekuitas (LPE)

Laporan perubahan ekuitas menyajikan sekurang-kurangnya ekuitas awal, surplus/defisit laporan operasional, koreksi-koreksi yang langsung menambah/mengurangi ekuitas, dan ekuitas akhir.

7. Catatan Atas Laporan Keuangan (CaLK)

2.2

Usefulness

dan

Understandability

Laporan keuangan bagi para

pengguna

Laporan keuangan yang ada pada pemerintahan daerah sekarang tidak

hanya digunakan sebagai alat pertanggungjawaban dan pencatatan saja,

namun juga dijadikan sebagai alat pengambilan keputusan. Karena itu

pemerintah perlu untuk memperhatikan kualitas dari laporan keuangan

tersebut.

Financial Accounting Standard Board (FASB)

dalam

Concept

Statement No. 2

menyebutkan karakteristik-karakteristik kualitatif dari

informasi akuntansi yang memisahkan informasi yang berguna dari yang

tidak begitu berguna untuk tujuan pengambilan keputusan. Dimana menurut

Ghozali dkk (2007) kegunaan

(usefulness)

bagi pengambilan keputusan

dipandang sebagai kualitas informasi yang paling penting, tapi informasi

akan berguna dan terdapat manfaat jika para pengguna laporan keuangan

memahami

(understandability)

laporan keuangan itu.

Informasi barulah dikatakan berguna jika informasi dari laporan

keuangan mempunyai dua kualitas primer yang terhubung dengan tiga

kualitas lainnya yaitu, pertama dikatakan relevan. Relevan merupakan

kemampuan dari suatu informasi untuk mempengaruhi keputusan manajer

atau pemakai laporan lainnya, sehingga keberadaan informasi tersebut

mampu mengubah atau mendukung harapan mereka tentang hasil-hasil atau

konsekuensi dari tindakan yang diambil. Informasi dapat dikatakan relevan

jika dapat mengevaluasi peristiwa masa lalu, masa sekarang dan masa akan

datang

(predictive value)

dan menegaskan atau memperbaiki harapan yang

dibuat sebelumnya dan juga harus tepat waktu

(timeliness)

(IAI, 2002)

Selain relevan, informasi barulah dikatakan berguna jika juga memiliki

kualitas primer andal

(reliable),

dimana para pemakai informasi sangat

tergantung dengan kebenaran informasi yang dihasilkan. Keandalan bagi

setiap pemakai laporan keuangan juga berbeda-beda tergantung dari

pemahaman

(understandability)

mereka terhadap aturan-aturan dalam

menyajikan informasi. Keandalan memiliki tiga hal yaitu ketika dapat diuji

kebenarannya

(verifiable),

dapat menggambarkan keadaan secara wajar

sesuai peristiwa

(representational faithfulness)

dan juga netral

(neutrality).

Setelah kedua kualitas primer ini, ada juga yang dapat menambah kegunaan

(usefulness)

dari laporan keuangan yaitu dapat dibandingkan dan konsisten

Sumber: SFAC No.2 (FASB 1980) dalam Scott (2009)

Menurut SAK No.1 (2007) kualitas penting yang terkandung dalam

laporan keuangan selain kegunaan

(usefulness)

adalah kemudahannya untuk

dipahami

(understandability)

oleh para pemakainya. Untuk tujuan ini

pemakai diasumsikan mempunyai kemampuan yang memadai tentang

aktivitas ekonomi dan bisnis serta memiliki kemauan untuk mempelajari

informasi yang terkandung dalam laporan keuangan. Informasi kompleks

yang seharusnya dimasukkan dalam laporan keuangan tidak dapat tidak

dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut sulit

untuk dipahami pemakai tertentu. Laporan keuangan

understandability

bukan berarti laporan keuangan harus dibuat seringkas mungkin supaya

pihak berkepentingan dapat memahami laporan keuangan, tetapi lebih

kepada dibuat sederhana dan mudah dipahami, sehingga para pihak-pihak

yang berkepentingan dapat mengambil keputusan dengan tepat.

Tujuan pelaporan keuangan adalah untuk mengkomunikasikan

informasi kepada pengguna. Pengguna akan menggunakkan laporan

keuangan jika mereka memandang bahwa laporan keuangan itu memiliki

kegunaan

(usefulness)

dalam proses pembuatan keputusan. Laporan

keuangan berguna jika pengguna dapat memahami

(understandability)

laporan keuangan tersebut. Karena itu, laporan keuangan wajib untuk

memiliki dua kualitas kualitatif utama tersebut, jika laporan keuangan hanya

memiliki satu atau tidak ada sama sekali kualitas kualitatif utama, maka

praktik pelaporan keuangan adalah aktivitas yang sia-sia.

3.

METODE PENELITIAN

Penelitian ini menggunakan metode deskriptif untuk mendeskripsikan dan menganalisis persepsi, pemikiran dan pemahaman para anggota akademisi sebagai pihak pengguna eksternal laporan keuangan pemerintah daerah. Metode pengumpulan data yang digunakan adalah survey dengan alat atau instrumen kuesioner dan wawancara dengan instrumen peneliti sendiri.

Data yang dikumpulkan dalam penelitian ini berupa data primer yaitu data yang di kumpulkan dan diolah sendiri oleh peneliti langsung dari obyeknya (Supramono dan Sugiarto, 1993). Data Primer didapat dari kuesioner dan wawancara akademisi dengan memilih responden yang relevan. Populasi dalam penelitian ini adalah akademisi akuntansi dan non akuntansi yang berada di Universitas Kristen Satya Wacana dan STIE “AMA” Salatiga. Jumlah sampel yang digunakan adalah 31 responden. Penentuan sampel menggunakkan metode stratified random sample.

Metode penelitian yang digunakan mengacu pada penelitian yang dilakukan oleh Kober, Ralph,dkk (2010) yang membagi pertanyaan menjadi 3 bagian. Bagian pertama mengenai identitas responden, bagian kedua mengenai kegunaan laporan keuangan dalam 12 konteks keputusan dan bagian ketiga mengenai keterpahaman laporan keuangan (lihat lampiran)

Adapun teknik analisis yang digunakan adalah sebagai berikut:

a. Menyusun pertanyaan kuesioner untuk konsep decision usefulness dengan mengacu pada pertanyaan penelitian Kober, Ralph dkk (2010) dan membuat pernyataan untuk konsep understandability terhadap laporan keuangan yang disajikan Pemkot.

b. Meminta responden untuk menilai laporan mana yang berguna untuk 12 konteks keputusan. Laporan keuangan yang disajikan adalah Neraca, LRA, LAK DAN Laporan Target dan Realisasi Pendapatan dan Belanja.

c. Menghitung prosentase relevansi terhadap kegunaan laporan keuangan berdasarkan 12 konteks keputusan yang ada. Prosentase akan di rata-rata dan dianalisis berdasarkan karakteristik responden.

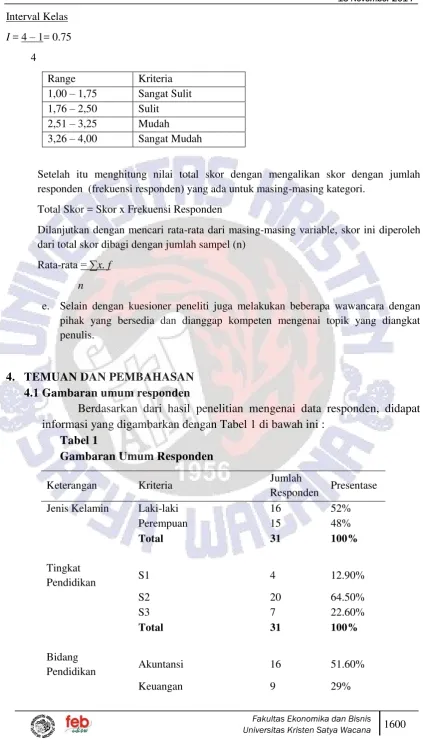

d. Meminta responden untuk memberi skor pada konsep understandability menggunakkan skala Likert. Penggunaan skala likert dalam penelitian ini memungkinkan responden menjawab dalam berbagai tingkatan jawaban yang nantinya akan menunjukkan persepsi atau tanggapan responden terhadap keterpahaman pada laporan keuangan yang disajikan oleh pemkot. Skor yang digunakan penulis yaitu dari skala 1 sampai 4, dimana skor 1 menunjukkan skor terendah dan skor 4 menunjukkan skor tertinggi.

Sangat Sulit (diberi bobot 1)

Sulit (diberi bobot 2)

Mudah (diberi bobot 3)

Interval Kelas I = 4 – 1= 0.75 4

Range Kriteria

1,00 – 1,75 Sangat Sulit 1,76 – 2,50 Sulit 2,51 – 3,25 Mudah 3,26 – 4,00 Sangat Mudah

Setelah itu menghitung nilai total skor dengan mengalikan skor dengan jumlah responden (frekuensi responden) yang ada untuk masing-masing kategori.

Total Skor = Skor x Frekuensi Responden

Dilanjutkan dengan mencari rata-rata dari masing-masing variable, skor ini diperoleh dari total skor dibagi dengan jumlah sampel (n)

Rata-rata = ∑x. f n

e. Selain dengan kuesioner peneliti juga melakukan beberapa wawancara dengan pihak yang bersedia dan dianggap kompeten mengenai topik yang diangkat penulis.

4.

TEMUAN DAN PEMBAHASAN

4.1

Gambaran umum responden

Berdasarkan dari hasil penelitian mengenai data responden, didapat

informasi yang digambarkan dengan Tabel 1 di bawah ini :

Tabel 1

Gambaran Umum Responden

Keterangan Kriteria Jumlah

Responden Presentase

Jenis Kelamin Laki-laki 16 52%

Perempuan 15 48%

Total 31 100%

Tingkat

Pendidikan S1 4 12.90%

S2 20 64.50%

S3 7 22.60%

Total 31 100%

Bidang

Pendidikan Akuntansi 16 51.60%

Lain-lain 6 19.40%

Total 31 100%

Lama Bekerja < 5 Tahun 3 9.70%

5 - 10 Tahun 9 29%

> 10 Tahun 19 61.30%

Total 31 100%

Tempat bekerja Universitas Kristen Satya

Wacana 25 80.60%

STIE "AMA" Salatiga 6 19.40%

Total 31 100%

Sumber : Data Primer, 2013

Dari total 37 kuesioner yang dibagikan, terdapat 33 kuesioner yang

kembali dan hanya 31 kuesioner yang dinilai layak untuk dilibatkan dalam

penelitian. Menurut jenis kelamin, penelitian ini didominasi oleh responden

laki-laki daripada wanita. Menurut usia, penelitian ini didominasi oleh

responden yang berusia di bawah 50 Tahun. Pendidikan terakhir responden

dalam penelitian ini hanya berkisar S1, S2 dan S3 dan didominasi oleh

responden berpendidikan terakhir S2.

4.2 Penilaian responden terhadap item-item di dalam kuesioner

4.2.1 Penilaian repsonden terhadap konsep

decision usefulness

pada

laporan keuangan yang di sajikan oleh Pemkot Salatiga

Berdasarkan penilaian responden terhadap kegunaan

(usefulness)

laporan keuangan yang disajikan, didapat hasil seperti terlihat pada Tabel 2

dibawah ini:

Tabel 2

Sumber: Data Primer, 2013 NO KONTEKS

KEPUTUSAN

Total Skor Prosentase (%)

N LRA LAK LTRPdB N LRA LAK LTRPdB

1 Menilai kinerja

Pemerintah Kota 16 24 13 26 51.61 77.42 41.94 83.87 2 Menilai kinerja program

Pemkot 4 21 6 22 12.90 67.74 19.35 70.97

3

Menilai efektifitas pemkot dalam penyediaan barang / jasa

8 15 13 18 25.81 48.39 41.94 58.06

4

Menilai efisiensi departemen dalam penyediaan barang / jasa

1 17 6 18 3.23 54.84 19.35 58.06

5

Membantu mengelola asset dan liabilitas (kewajiban)

Berdasarkan hasil analisis pada Tabel 2, dapat dikatakan bahwa ke empat

laporan yang disajikan oleh Pemkot Salatiga tidak dianggap berguna untuk

pengambilan 12 konteks keputusan yang ada dalam kuesioner. Hal ini dilihat

dari besarnya rata-rata yang ada pada tabel 2 kurang dari 50% untuk semua

laporan keuangan yang disajikan Pemkot. Jika dilihat secara keseluruhan pun

dapat disimpulkan hal yang sama bahwa laporan keuangan yang disajikan tidak

berguna untuk pengambilan keputusan 12 konteks, dilihat dari rata-rata secara

keseluruhan yang hanya mendapatkan prsentase 44,76%. Hal ini disebabkan

karena berbagai macam hal. Misalnya salah satu responden mengatakan

“…..untuk menilai kinerja program pemkot tidak ada laporan yang da

pat

digunakan, karena dari ke empat laporan tersebut tidak dapat dilihat sama

sekali program-program apa yang dibuat pemerintah, jadi ke empat laporan

tersebut tidak dapat dipakai untuk menilai kinerja pemerintah..…”

Responden lain mengatakan

“….. untuk

mengidentifikasi harga pokok

dibutuhkan laporan keuangan yang lebih detail, dari ke empat laporan

keuangan yang disajikan tidak ada yang dapat digunakan karena dari ke empat

laporan keuangan tersebut tidak terlihat detail-

detail dari pembelian…”

4.2.1.1 Perbandingan hasil persepsi responden yang di bedakan menurut

atribut berdasarkan aspek

decision usefulness

Selain perbandingan data secara keseluruhan, data-data yang telah

didapat dari penelitian ini dapat dibandingkan berdasarkan atribut-atribut

demografis yang dimiliki oleh responden.

6

Membantu pemkot memenuhi kewajiban akuntanbilitas

27 24 18 15 87.10 77.42 58.06 48.39

7 Untuk keputusan alokasi

sumber daya 22 13 13 13 70.97 41.94 41.94 41.94

8

Untuk keputusan belanja modal pemkot yang besar nilainya

18 13 18 16 58.06 41.94 58.06 51.61

9

Untuk mengevaluasi keputusan alokasi sumber daya

15 14 10 18 48.39 45.16 32.26 58.06

10

Menilai kebutuhan sumber daya pemkot masa depan

19 5 9 17 61.29 16.13 29.03 54.84

11

Mengidentifikasi biaya harga pokok untuk barang atau jasa

3 9 6 6 9.68 29.03 19.35 19.35

12 Untuk menilai kebutuhan

arus kas pemkot 7 8 27 8 22.58 25.81 87.1 25.81

4.2.1.2 Perbandingan rata-rata menurut pendidikan terakhir

Berdasarkan penilaian responden terhadap kegunaan

(usefulness)

laporan keuangan yang disajikan Pemkot Salatiga terhadap 12 konteks

keputusan yang dibedakan menurut pendidikan terakhir, didapat hasil seperti

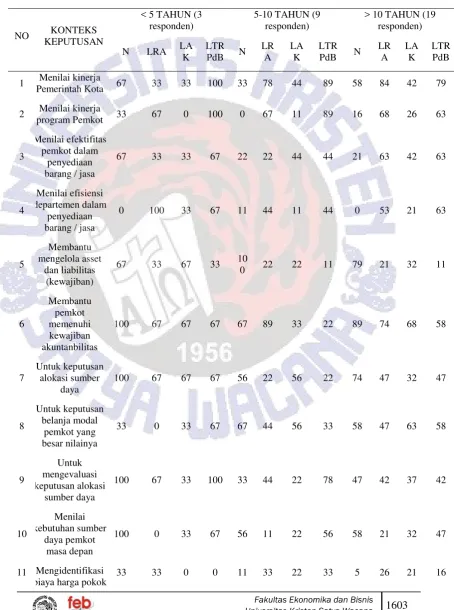

Tabel 3 dibawah ini :

Tabel 3

NO KONTEKS KEPUTUSAN

< 5 TAHUN (3 responden)

5-10 TAHUN (9 responden)

> 10 TAHUN (19 responden)

N LRA LA K

LTR PdB N

LR A

LA K

LTR PdB N

LR A

LA K

LTR PdB

1 Menilai kinerja

Pemerintah Kota 67 33 33 100 33 78 44 89 58 84 42 79

2 Menilai kinerja

program Pemkot 33 67 0 100 0 67 11 89 16 68 26 63

3

Menilai efektifitas pemkot dalam

penyediaan barang / jasa

67 33 33 67 22 22 44 44 21 63 42 63

4

Menilai efisiensi departemen dalam

penyediaan barang / jasa

0 100 33 67 11 44 11 44 0 53 21 63

5

Membantu mengelola asset

dan liabilitas (kewajiban)

67 33 67 33 10

0 22 22 11 79 21 32 11

6

Membantu pemkot memenuhi kewajiban akuntanbilitas

100 67 67 67 67 89 33 22 89 74 68 58

7

Untuk keputusan alokasi sumber

daya

100 67 67 67 56 22 56 22 74 47 32 47

8

Untuk keputusan belanja modal

pemkot yang besar nilainya

33 0 33 67 67 44 56 33 58 47 63 58

9

Untuk mengevaluasi keputusan alokasi

sumber daya

100 67 33 100 33 44 22 78 47 42 37 42

10

Menilai kebutuhan sumber

daya pemkot masa depan

100 0 33 67 56 11 22 56 58 21 32 47

11 Mengidentifikasi

untuk barang atau jasa

12

Untuk menilai kebutuhan arus kas pemkot

33 33 100 33 0 0 100 11 32 37 79 26

AVERAGE 61.0 8 44.4

41.

6 64 38 39.

67 36.9

2

44.3 3

44. 75

48. 583

41. 25

47.7 5

TOTAL

AVERAGE 211.08 158.92 182.33

Rata-rata

keseluruhan 52.77 39.73 45.58

Sumber : Data Primer, 2013

Dari data yang didapat pada Tabel 3, secara rata-rata keseluruhan,

responden dengan pendidikan S3 memberikan penilaian bahwa laporan

keuangan yang disajikan Pemkot Salatiga berguna untuk 12 konteks keputusan.

Dalam Tabel 3 dapat dilihat responden dengan pendidikan terakhir S3

memberikan nilai yang paling besar yaitu 58,44. Sedangkan responden dengan

pendidikan S2 memberikan nilai paling sedikit pada laporan keuangan yang

disajikan oleh pemkot. Hal ini mungkin saja terjadi oleh perbedaan tingkat

pendidikan yang dimiliki oleh responden. Responden S2 mengatakan

“…..untuk keputusan belanja m

odal pemkot yang besar nilainya hanya LRA lah

yang dapat dipakai karena LRA menunjukkan pos belanja yang menjadi pilihan

alokasi pemerintah, dari situ dapat diambil keputusan belanja modal…”

Responden S3 mengatakan

“…..untuk keputusan belanja modal pemkot

yang besar nilainya semua laporan keuangan yang disajikan pemerintah kota

dapat digunakan misalnya saja dilihat dari neraca, di neraca dapat dilihat

apakah asset nya kurang atau kewajibannya yang terlalu banyak, jika di neraca

menunjukkan kewajibannya terlalu banyak dari situ pemkot akan menunda

kegiatan untuk belanja modal….” .

Dari hasil analisis Tabel 3 dapat ditarik

kesimpulan bahwa jika penilaian responden dibedakan menurut pendidikan

terakhir terdapat perbedaan persepsi pada responden.

4.2.1.3

Perbandingan rata-rata menurut bidang pendidikan

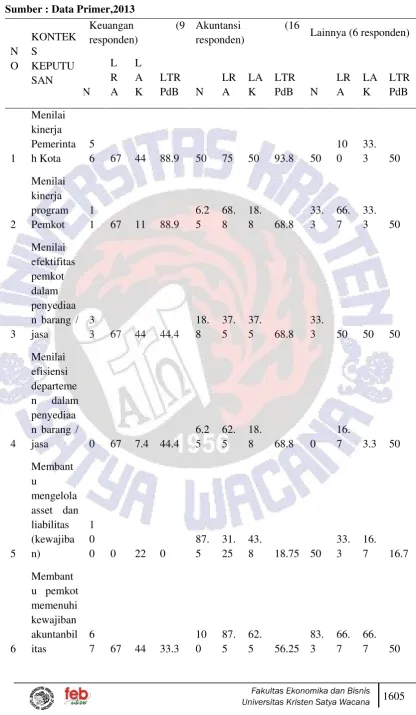

Berdasarkan penilaian responden terhadap kegunaan

(usefulness)

Tabel 4 Sumber : Data Primer,2013

N O KONTEK S KEPUTU SAN

Keuangan (9

responden)

Akuntansi (16

responden) Lainnya (6 responden)

N L R A L A K LTR PdB N

LR A

LA K

LTR PdB N

LR A LA K LTR PdB 1 Menilai kinerja Pemerinta h Kota 5

6 67 44 88.9 50 75 50 93.8 50 10 0

33. 3 50

2 Menilai kinerja program Pemkot 1

1 67 11 88.9 6.2 5

68. 8

18.

8 68.8 33. 3

66. 7

33. 3 50

3 Menilai efektifitas pemkot dalam penyediaa n barang / jasa

3

3 67 44 44.4 18. 8

37. 5

37.

5 68.8 33.

3 50 50 50

4

Menilai efisiensi departeme n dalam penyediaa n barang /

jasa 0 67 7.4 44.4 6.2 5

62. 5

18.

8 68.8 0 16.

7 3.3 50

5

Membant u

mengelola asset dan liabilitas (kewajiba n)

1 0

0 0 22 0

87. 5

31. 25

43.

8 18.75 50 33. 3

16.

7 16.7

6

Membant u pemkot memenuhi kewajiban akuntanbil itas

6

7 67 44 33.3 10 0

87. 5

62.

5 56.25 83. 3

66. 7

7 Untuk keputusan alokasi sumber daya 8

9 33 44 33.3 62. 5

43. 75

43.

8 43.75 66. 7 50

33. 3 50

8 Untuk keputusan belanja modal pemkot yang besar nilainya 8

9 22 56 33.3 37. 5

43. 75

68.

8 56.25 66. 7

66. 7

33.

3 66.7

9 Untuk mengeval uasi keputusan alokasi sumber daya 5

6 33 44 55.6 50 50 31.

3 68.75 33. 3 50

16.

7 33.3

1 0 Menilai kebutuhan sumber daya pemkot masa depan 5

6 11 44 44.4 68. 75

12.

5 25 68.75 50 33. 3

16.

7 66.7

1 1 Mengiden tifikasi biaya harga pokok untuk barang atau jasa 1

1 22 22 0

12. 5

37. 5

18.

8 31.25 0 16. 7

16.

7 16.7

1 2

Untuk menilai kebutuhan arus kas pemkot

3 3 33

10

0 22.2 12. 5

18. 75

93.

8 37.5 33. 3

33.

3 50 0 AVERAGE 5

0 41 40 40.73 42. 71

47. 40

42.

72 56.79 41. 66

48. 62

30.

83 41.68 TOTAL

Berdasarkan hasil analisis pada tabel 4 dapat diambil kesimpulan bahwa laporan

keuangan yang disajikan Pemkot Salatiga tidak berguna untuk pengambilan 12

konteks keputusan yang ada . Namun jika dilihat secara teliti, responden dengan

latar belakang akuntansi memberikan nilai yang terbesar dengan nilai rata-rata

keseluruhan 47,40. Sedangkan responden dengan latar belakang non akuntansi

memberikan nilai yang lebih kecil kepada 4 laporan keuangan yang disajikan

oleh pemkot. Perbedaan ini mungkin terjadi karena perbedaan latar belakang

pendidikan dan pemahaman terhadap laporan keuangan. Mengingat format dan

isi laporan keuangan yang hampir mirip dengan yang biasa dipelajari dalam

akuntansi, kemungkinan responden yang berlatar belakang akuntansi

memberikan nilai lebih baik kepada laporan keuangan yang ada karena

responden lebih akrab dengan laporan-laporan keuangan yang disajikan oleh

pemkot. Sedangkan responden dengan latar belakang non akuntansi masih baru

dalam pemahaman laporan keuangan sehingga perbedaan pemahaman dan

pengetahuan ini kemungkinan besar menyebabkan perbedaan penilaian

terhadap kegunaan ke empat laporan keuangan tersebut.

4.2.1.4

Perbandingan rata-rata menurut lama bekerja

Berdasarkan penilaian responden terhadap kegunaan

(usefulness)

laporan keuangan yang disajikan Pemkot Salatiga terhadap 12 konteks

keputusan yang dibedakan menurut lama bekerja, didapat hasil seperti Tabel 5

dibawah ini :

Tabel 5

NO KONTEKS KEPUTUSAN

< 5 TAHUN (3 responden)

5-10 TAHUN (9 responden)

> 10 TAHUN (19 responden)

N LR

A

LA K

LT RPd B

N LR

A LA K

LT RPd B

N LR

A LA K

LT RPd B 1 Menilai kinerja

Pemerintah Kota 67 33 33 100 33 78 44 89 58 84 42 79 2 Menilai kinerja

program Pemkot 33 67 0 100 0 67 11 89 16 68 26 63

3

Menilai efektifitas pemkot dalam penyediaan barang / jasa

67 33 33 67 22 22 44 44 21 63 42 63

Rata-rata

4

Menilai efisiensi departemen dalam penyediaan barang / jasa

0 100 33 67 11 44 11 44 0 53 21 63

5

Membantu mengelola asset dan liabilitas (kewajiban)

67 33 67 33 10

0 22 22 11 79 21 32 11

6

Membantu pemkot memenuhi kewajiban akuntanbilitas

100 67 67 67 67 89 33 22 89 74 68 58

7

Untuk keputusan alokasi sumber daya

100 67 67 67 56 22 56 22 74 47 32 47

8

Untuk keputusan belanja modal pemkot yang besar nilainya

33 0 33 67 67 44 56 33 58 47 63 58

9

Untuk mengevaluasi keputusan alokasi sumber daya

100 67 33 100 33 44 22 78 47 42 37 42

10

Menilai kebutuhan sumber daya pemkot masa depan

100 0 33 67 56 11 22 56 58 21 32 47

11

Mengidentifikas i biaya harga pokok untuk barang atau jasa

33 33 0 0 11 33 22 33 5 26 21 16

12

Untuk menilai kebutuhan arus kas pemkot

33 33 10

0 33 0 0 100 11 32 37 79 26

AVERAGE 61.

08 44.4 41.

6 64 38 39. 67

36.9 2

44.3 3

44. 75

48. 583

41. 25

TOTAL

AVERAGE 211.08 158.92 182.33

Rata-rata

keseluruhan 52.77 39.73 45.58 Sumber : Data Primer, 2013

Dari hasil analisis yang diperoleh pada Tabel 5, dapat dilihat bahwa

responden dengan lama bekerja lebih dari 5 tahun menilai laporan keuangan

yang disajikan oleh Pemkot Salatiga tidak berguna untuk 12 konteks keputusan.

Berbeda dengan hasil penilaian responden dengan lama bekerja kurang dari 5

tahun. Responden dengan lama bekerja kurang dari 5 tahun menilai bahwa

laporan keuangan yang disajikan Pemkot Salatiga berguna untuk 12 konteks

keputusan. Perbedaan pendapat ini diperkuat oleh hasil wawancara yang

didapat.

Salah satu responden dengan lama bekerja kurang dari 5 tahun

mengatakan “…..

Untuk menilai keputusan alokasi sumber daya, semua laporan

keuangan yang ada berguna untuk pembuatan keputusan tersebut karena

neraca, LRA ,LAK dan LTRPdB saling berkaitan satu sama lain, dan dari ke

empat laporan keuangan itu dapat dilihat sumber daya yang ada, dapat

kelihatan mana sumber daya yang perlu untuk ditambah atau tidak, jadi semua

laporan keuangan yang ada berguna untuk konteks keputusan tersebut…”

sedangkan responden dengan lama bekerja lebih dari 5 tahun mengatakan

“….Untuk keputusan alokasi sumber daya, hanya LRA saja yang dapat di

gunakan karena di LRA terdapat pos-pos belanja pilihan alokasi

pemerintah…”

4.2.2 Penilaian responden terhadap Laporan keuangan yang di sajikan

oleh pemerintah kota Salatiga berdasarkan aspek

understandability

.

Berdasarkan hasil penilaian responden terhadap keterpahaman

(

understandability

) laporan keuangan yang disajikan Pemkot Salatiga,

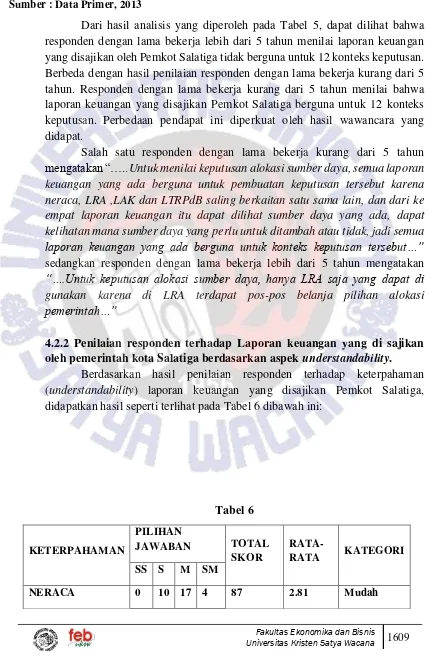

didapatkan hasil seperti terlihat pada Tabel 6 dibawah ini:

Tabel 6

KETERPAHAMAN

PILIHAN

JAWABAN TOTAL SKOR

RATA-RATA KATEGORI SS S M SM

LRA 0 8 16 7 92 2.97 Mudah LAK 0 15 14 2 80 2.58 Mudah LTRPdB 0 6 17 8 95 3.06 Mudah

TOTAL 11.42 -

RATA-RATA KESELURUHAN 2.855 Mudah

Sumber : Data Primer, 2013

Seperti yang telah dijelaskan sebelumnya, pemerintah membuat 4

laporan keuangan sebagai pertanggungjawaban pemerintah terhadap

masyarakat. Tujuan dari survey ini adalah untuk mencari tau bagaimana

keterpahaman responden terhadap laporan keuangan yang disajikan oleh

Pemkot. Dari data yang didapat dapat disimpulkan bahwa responden secara

keseluruhan setuju bahwa laporan keuangan yang disajikan oleh Pemkot

Salatiga mudah untuk dipahami oleh semua responden. Hal ini menunjukkan

laporan keuangan yang disajikan oleh Pemkot Salatiga sudah memiliki aspek

understandability

.

4.2.2.1 Perbandingan hasil persepsi responden yang di bedakan menurut

atribut berdasarkan aspek

understandability

Selain perbandingan data secara keseluruhan, data yang didapat dari

penelitian ini dapat dibandingkan berdasarkan atribut-atribut demografis

responden

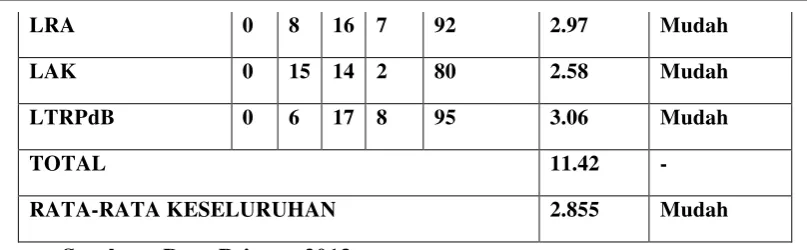

4.2.2.2 Perbandingan penilaian responden berdasarkan pendidikan

terakhir

Berdasarkan

penilaian

responden

terhadap

keterpahaman

(understandability)

laporan keuangan yang disajikan Pemkot Salatiga menurut

pendidikan terakhir, didapat hasil seperti Tabel 7 dibawah ini :

Tabel 7

KETER PAHA MAN

PENDIDIKAN TERAKHIR

S1 (4

RESPONDEN) S2 (20 RESPONDEN)

S3 (7

S S S M

S M T ot al Rat a-rata S

S S M S M T o ta l Rat a-rat a S S S M

S M T o ta l Rata -rata

Neraca 0 0 3 1 1 3

3.2

5 0 9 9 2 5 3

2.6

5 0 1 5 1 2 1 3 LRA 0 1 2 1 1

2 3 0 7 1 0 3

5

6 2.8 0 0 4 3 2

4 3.43 LAK 0 1 3 0 1

1 2.7 5 0

1

1 8 1 5

0 2.5 0 3 3 1 1

9 2.71 LTRPd

B 0 1 2 1 1

2 3 0 4 1 2 4

6

0 3 0 1 3 3 2

3 3.29

TOTAL RATA-RATA 12 10.95 12.43

RATA-RATA

KESELURUHAN 3 2.7375 3.1075

KATEGORI

M UD AH

MUDAH MUDAH

Sumber : Data Primer, 2013

Dilihat dari hasil analisis pada Tabel 7, jika responden dibedakan

menurut pendidikan terakhir tidak ada perbedaan yang berarti. Semua

responden setuju bahwa laporan keuangan yang disajikan oleh Pemkot Salatiga

mudah untuk dipahami oleh responden. Responden dengan latar belakang

pendidikan S3 memberikan rating mudah dengan skor rata-rata keseluruhan

paling banyak yaitu 3,1075. Hal ini terjadi karena akademisi dengan pendidikan

terakhir S3 memiliki lebih banyak pengalaman dan ilmu yang dimiliki sehingga

mudah sekali bagi para responden S3 untuk memahami laporan keuangan yang

disajikan Pemkot. Sedangkan responden dengan pendidikan terakhir S2

memiliki nilai rata-rata keseluruhan yang paling sedikit yaitu 2,7375. Jika

dilihat secara teliti, hasil penilaian yang sedikit ini disebabkan karena

banyaknya responden S2 yang menyatakan bahwa Laporan Arus Kas sulit untuk

dipahami. Dari 20 responden S2, sebanyak 11 responden (55%) menyatakan

bahwa LAK sulit untuk dipahami.

Hal ini diperkuat dengan hasil wawancara pada responden S2 yang

mengatakan bahwa

“…Dari semua laporan yang disajikan oleh Pemkot

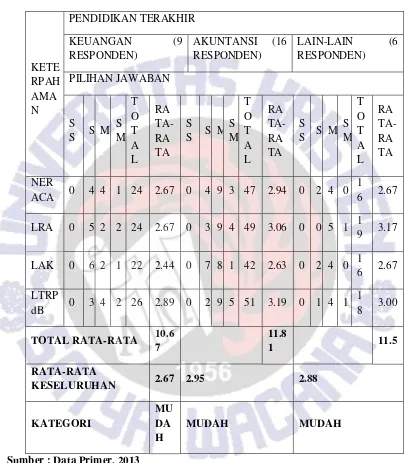

4.2.2.3 Perbandingan penilaian responden berdasarkan bidang pendidikan

Berdasarkan

penilaian

responden

terhadap

keterpahaman

(understandability)

laporan keuangan yang disajikan Pemkot Salatiga menurut

bidang pendidikan, didapat hasil seperti Tabel 8 dibawah ini :

Tabel 8

KETE RPAH AMA N PENDIDIKAN TERAKHIRKEUANGAN (9

RESPONDEN)

AKUNTANSI (16 RESPONDEN)

LAIN-LAIN (6

RESPONDEN) PILIHAN JAWABAN

S

S S M S M T O T A L RA TA-RA TA S

S S M S M T O T A L RA TA-RA TA S

S S M S M T O T A L RA TA-RA TA NER

ACA 0 4 4 1 24 2.67 0 4 9 3 47 2.94 0 2 4 0 1

6 2.67 LRA 0 5 2 2 24 2.67 0 3 9 4 49 3.06 0 0 5 1 1

9 3.17 LAK 0 6 2 1 22 2.44 0 7 8 1 42 2.63 0 2 4 0 1

6 2.67 LTRP

dB 0 3 4 2 26 2.89 0 2 9 5 51 3.19 0 1 4 1 1

8 3.00 TOTAL RATA-RATA 10.6

7

11.8

1 11.5 RATA-RATA

KESELURUHAN 2.67 2.95 2.88

KATEGORI

MU DA H

MUDAH MUDAH

Sumber : Data Primer, 2013

dipahami karena kita tidak mengerti arti dari masing-masing pos-pos yang ada

pada laporan keuangan pemkot, pos-pos seperti ini sangat asing sekali bagi

saya, Saya lebih familiar dengan laporan keuangan manajemen keuangan

seperti laporan laba rugi,dll. Jika laporan seperti ini, saya tidak jelas pos-pos

yang ada itu maksudnya apa, jadi menurut saya laporan keuangan yang

disajikan pemkot Salatiga ini sulit untuk dipahami…”

. Sedangkan responden

dengan latar belakang akuntansi memiliki nilai rata-rata keseluruhan yang

paling besar yaitu 2,95. Hal ini terjadi karena para akademisi akuntansi sudah

terbiasa dengan laporan keuangan seperti neraca, laporan arus kas,dll. Jadi lebih

mudah bagi akademisi berlatarbelakang akuntansi untuk lebih memahami

laporan keuangan yang disajikan pemkot. Sedangkan untuk responden dengan

latar belakang lain-lain memiliki nilai rata-rata keseluruhan sebesar 2,88. Hal

ini terjadi karena beberapa responden merasa sudah familiar dengan laporan

keuangan pemkot dan tidak sulit untuk memahami laporan keuangan yang

disajikan Pemkot. Hal ini senada dengan yang diungkapkan oleh dosen dengan

latar belakang ilmu hukum mengatakan bahwa

“….laporan keuangan pemkot

mudah untuk dipahami dan tidak membutuhkan pengetahuan akuntansi tingkat

tinggi atau dasar untuk memahaminya, hanya dibutuhkan kebiasaan dan

pembiasaan dalam mencermati detail yang terbagi dari laporan keuangan…”

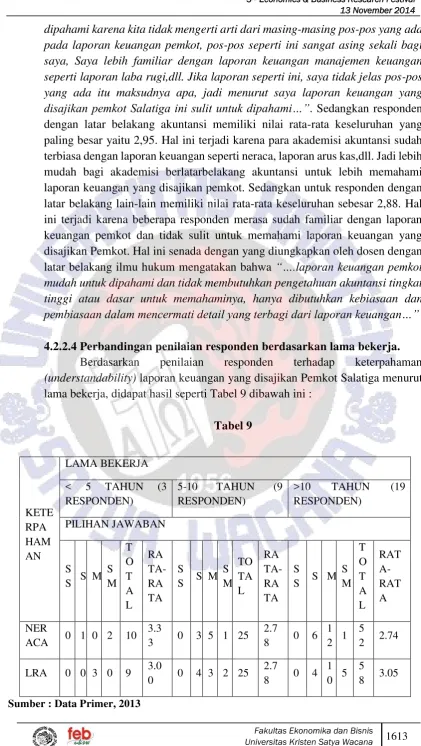

4.2.2.4

Perbandingan penilaian responden berdasarkan lama bekerja.

Berdasarkan

penilaian

responden

terhadap

keterpahaman

(understandability)

laporan keuangan yang disajikan Pemkot Salatiga menurut

lama bekerja, didapat hasil seperti Tabel 9 dibawah ini :

Tabel 9

Sumber : Data Primer, 2013 KETE

RPA HAM AN

LAMA BEKERJA < 5 TAHUN (3 RESPONDEN)

5-10 TAHUN (9 RESPONDEN)

>10 TAHUN (19 RESPONDEN)

PILIHAN JAWABAN

S

S S M S M T O T A L RA TA-RA TA S

S S M S M TO TA L RA TA-RA TA S

S S M S M T O T A L RAT A-RAT A NER

ACA 0 1 0 2 10 3.3

3 0 3 5 1 25 2.7

8 0 6 1 2 1

5

2 2.74 LRA 0 0 3 0 9 3.0

0 0 4 3 2 25 2.7

8 0 4 1 0 5

5

Berdasarkan Tabel 9 dapat dilihat bahwa rata-rata responden setuju laporan

keuangan yang disajikan oleh Pemkot Salatiga mudah untuk dipahami. Hal ini

mungkin saja terjadi karena responden yang ada adalah para akademisi yang

memiliki pendidikan yang baik dan kapasitas intelektual yang tinggi sehingga

mudah untuk para akademisi memahami laporan keuangan yang disajikan

Pemkot Salatiga. Jadi pada Tabel 9 dapat ditarik kesimpulan bahwa tidak ada

perbedaan penilaian jika responden dibagi berdasarkan lama bekerja. Semua

responden setuju bahwa laporan keuangan Pemkot Salatiga mudah untuk dapat

dipahami.

5.

KESIMPULAN, KETERBATASAN DAN SARAN

Berdasarkan hasil kuesioner yang telah dikumpulkan, dapat ditarik kesimpulan

bahwa secara rata-rata, responden menilai laporan keuangan yang disajikan pemkot

Salatiga kurang dapat berguna untuk pengambilan 12 konteks keputusan yang terdapat

dalam kuesioner, meskipun ada beberapa responden yang menilai laporan keuangan

yang disajikan Pemkot Salatiga dapat berguna untuk pengambilan keputusan 12 konsep

tersebut. Namun hal ini tidak mentutup kemungkinan laporan yang disajikan pemkot

berguna untuk konteks keputusan yang lain diluar dari 12 konteks keputusan yang ada

pada kuesioner.

Untuk aspek

understandability

dapat diambil kesimpulan bahwa laporan

keuangan yang disajikan pemkot dapat dengan mudah dipahami. Meskipun ada

beberapa responden yang menilai laporan keuangan Pemkot Salatiga tidak mudah

untuk dipahami, tetapi lebih banyak yang menilai mudah untuk di pahami. Walaupun

begitu , berdasarkan telaah teoritis dapat dikatakan bahwa laporan keuangan yang

disajikan Pemkot Salatiga belum memenuhi karakteristik kualitatif utama yaitu

usefulness

dan

understandability

. Dalam hal ini pengguna beranggapan bahwa, lebih

banyak dari laporan keuangan yang disajikan Pemkot Salatiga tidak berguna dalam

pembuatan keputusan untuk 12 konteks keputusan yang disediakan. Dapat dikatakan

bahwa laporan keuangan yang disajikan belum memenuhi tujuan utama dari laporan

keuangan Namun hal ini mungkin saja dapat berbeda hasil jika laporan keuangan

LAK 0 0 3 0 9 3.0

0 0 5 3 1 23 2.5

6 0

1 0 8 1

4

8 2.53 LTRP

dB 0 0 2 1 10 3.3

3 0 3 4 2 26 2.8

9 0 3 1 1 5

5

9 3.11 TOTAL RATA-RATA 12.

67

11.

00 11.42 RATA-RATA

KESELURUHAN

3.1

7 2.75 2.86

KATEGORI

MU DA H

Pemkot Salatiga dinilai kegunaannya

(usefulness)

diluar dari 12 konteks keputusan

yang disajikan pada penelitian ini.

Mengingat penilaian responden yang menganggap bahwa isi yang terdapat dalam laporan keuangan yang disajikan kurang berguna untuk pengambilan keputusan maka langkah yang sebaiknya dilakukan adalah memperjelas pos-pos yang ada pada laporan keuangan Pemkot sehingga pos-pos yang ada dapat lebih dipahami oleh para pengguna. Di dalam melakukan penelitian ini peneliti memiliki beberapa keterbatasan. Pertama, adanya beberapa responden yang tidak bersedia dan berhalangan dalam pengisian kuesioner maupun proses wawancara, sehingga sampel yang didapat tidak dapat maksimal. Kedua, penelitian ini masih berada dalam taraf deskriptif kualitatif , belum terdapat kajian statistik yang mendalam. Ketiga penelitian ini mengacu pada paenelitian yang dilakukan oleh Kober, dkk (2010) sehingga penelitian ini memiliki ruang batas yang sempit. Untuk penelitian-penelitian yang akan datang sebaiknya dilakukan dengan lebih memperkaya konteks keputusan yang berasal dari literature, serta dapat dilakukan kajian statistik yang lebih mendalam (inferensial) seperti misalnya perbandingan antar atribut,dll sehingga bisa didapatkan hasil analisis yang lebih mendalam.

DAFTAR PUSTAKA

Deaconu, Adela.,Nistor, Cristina, S.,dan Filip, Crina. 2011. The Impact of Accrual Accounting on Public Sector Management An Exploratory Study for Romania.http://ssrn.com/abstract=1911285. 25 Oktober 2012.

FASB, 1980. Statement of Financial Accounting concepts No. β, “Qualitative Characteristics of Accounting Information”, Stamford, Connecticut

Ghozali Imam dan Chariri Anis. 2007. Teori Akuntansi, Badan penerbit Universitas Diponegoro, Semarang.

Ikatan Akuntan Indonesia. 2002. Pernyataan Standar Akuntansi Keuangan, Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia, 2007. “Standar Akuntansi Keuangan”. Jakarta: Salemba Empat. Kober, Ralph.,Lee, Janet.,dan Ng, Juliana, 2010, “Mind Your Accruals: Perceived usefulness

Of Financial Information In the Australian Accounting System”, Financial Accountability & Management, 26(3), August 2010, 0267-4424.

Peraturan Pemerintah Nomor 24 Tahun 2005, Tentang Standar Akuntansi Pemerintahan. Peraturan Pemerintah Nomor 71 Tahun 2010, Tanggal 22 Oktober 2010, Tentang Standar

Akuntansi Pemerintahan, lampiran II.01.

Supramono dan Sugiarto.,1993. Statistika, Andi Offset, Yogyakarta.

LAMPIRAN

PERTANYAAN PANDUAN WAWANCARA

Wawancara ini merupakan wahana untuk menggali informasi mengenai persepsi akademisi mengenai decision usefulness dan understandability dalam laporan keuangan yang disajikan pemkot Salatiga.

1.

IDENTITAS RESPONDEN

Terima kasih atas kesediaan Bapak / Ibu yang telah menyediakan waktu untuk ikut andil dalam penelitian ini dengan memberikan kontribusi dalam hal pengisian kuesioner dan wawancara mendalam. Semoga Tuhan Memberkati.

Peneliti

Christien Natalia

2. KEGUNAAN (USEFULNESS)

Berisi mengenai laporan mana yang berguna untuk konteks keputusan berikut? Petunjuk cara pengisian:

1.

Amatilah pernyataan dengan cermat dan pahami baik-baik setiap pernyataan

2.

Kemudian pilih lah laporan yang menurut Bapak/ Ibu pribadi sesuai dengan

konteks keputusan yang ada,dengan cara member tanda tick mark (√) pada

laporan keuangan yang tersedia. Laporan keuangan yang di beri tanda

centang bisa lebih dari satu tergantung dengan pilihan Bapak/Ibu pribadi.

No Konteks Keputusan Laporan

1.

Nama responden*

: ……….. (*

Boleh

tidak di isi)

2.

Jenis Kelamin

: ………..

3.

Umur*

:

………

(

*Boleh tidak

di isi

)

4.

Pendidikan Terakhir

: ……….., Bidang

……….

: ………

Neraca

Laporan Realisasi Anggaran

Laporan Arus Kas

Laporan Target dan Realisasi Pendapatan dan Belanja

1

Menilai kinerja Pemerintah Kota ( Assess departement

Performance) √ √

3.

Bila saudara ingin mengganti jawaban, berilah tanda dua garis horizontal

(=) pada pilihan jawaban yang salah.

No Konteks Keputusan

Laporan

Neraca

Laporan Realisasi Anggaran

Laporan Arus Kas

Laporan Target dan Realisasi Pendapatan dan Belanja

1

Menilai kinerja Pemerintah Kota ( Assess departement

Performance) √ √

4.

Pernyataan ini bukanlah suatu tes, semua jawaban yang Bapak/Ibu berikan

adalah benar dan tidak ada jawaban yang salah.

No Konteks Keputusan

Laporan

Neraca

Laporan Realisasi Anggaran

Laporan Arus Kas

Laporan Target dan Realisasi Pendapatan dan Belanja

1 Menilai kinerja Pemerintah Kota ( Assess departement Performance)

2 Menilai kinerja program Pemkot (Assess program performance)

3

Menilai efektifitas pemkot dalam penyediaan barang / jasa (Assess departement’s effectiveness in delivery of goods / service)

4

3. KETERPAHAMAN (UNDERSTANDABILITY)

Berisi pernyataan mengenai sejauh mana laporan keuangan yang disajikan Pemkot Salatiga dapat dipahami oleh Bapak/ Ibu sekalian.

Laporan Keuangan

SS

S

M

SM

Neraca

Laporan Realisasi Anggaran

Laporan Arus Kas

Laporan

Target

dan

Realisasi

Pendapatan dan Belanja

Keterangan: 5

Membantu mengelola asset dan liabilitas (kewajiban) pemkot (To assist in managing departement’s assets and liabilities)

6

Membantu pemkot memenuhi kewajiban akuntanbilitas (To assist in discharging department’s accountability obligations)

7

Untuk keputusan alokasi sumber daya ( For departmental resource allocation decisions)

8

Untuk keputusan belanja modal pemkot yang besar nilainya (For major departmental asset acquisition decisions)

9

Untuk mengevaluasi keputusan alokasi sumber daya pemkot (For evaluating departmental resource allocation decisions)

10

Menilai kebutuhan sumber daya pemkot masa depan (To asses future departmental resource needs)

11

Mengidentifikasi biaya harga pokok untuk barang atau jasa (To identify departmental costs for goods or service provided)

12

SS : Sangat Sulit S : Sulit

M : Mudah