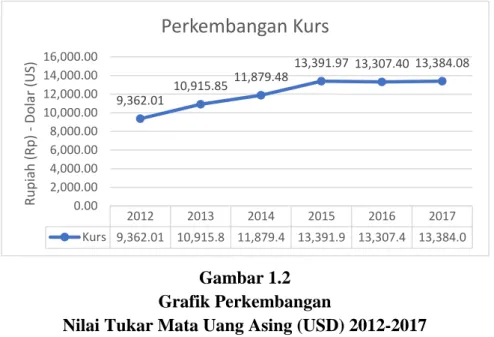

Pengaruh Inflasi, Nilai Tukar Mata Uang Asing, dan BI-Rate terhadap Profitabilitas Bank Syariah di Indonesia Periode 2014-2017

Teks penuh

Gambar

Garis besar

Dokumen terkait

Berdasarkan rancangan ulang layout mesin dengan pendekatan GT didapatkan total jarak terjauh yang harus ditempuh oleh seorang operator untuk memindahkan material

(4) Pendapatan BLUD yang bersumber dari APBD sebagaimana dimaksud dalam Pasal 13 huruf d, berupa pendapatan yang berasal dari APBD yang diterima dari Kas Umum Daerah

Pada diagram level 1 (gambar 4.9) detail dari proses rekrutmen dimana memorandum menjadi acuan dalam sistem rekrutmen, yang akan diproses menjadi pengumuman/ iklan oleh PSDM

(2) faktor yang menjadi kendala terkait pemenuhan tanggung jawab pelaku usaha terhadap peredaran kosmetik yang tidak memiliki izin edar yaitu; a) kurangnya kesadaran dalam hal

Gagal ginjal Kronik yang belum perlu dialisis adalah penyakit ginjal kronik yang mengalami penurunan fungsi ginjal dengan LFG 15-30 mL/menit, pada pasien ini

Menyatakan dengan sesungguhnya, bahwa disertasi berjudul “ Pengembangan Model Pembelajaran Mandiri Berbasis Blended Learning pada Pendidikan dan Pelatihan (Diklat)

Museum Batik Kuno memiliki nilai potensi internal sedang dan nilai potensi eksternal rendah.Taman Satwa Taru Jurug memiliki nilai potensi internal rendah sedangkan

Hasil penelitian ini sejalan dengan penelitian Asmidar (2018) dengan judul “Hubungan Kebiasaan Merokok Anggota Keluarga Di Dalam Rumah Dengan Kejadian ISPA Pada Anak Usia