Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements. Lampiran - 1 - Schedule

Aset lancar Current assets

Kas dan setara kas 35,266,796 4 13,618,230 Cash and cash equivalent

Piutang usaha - bersih 10,728,876 5 11,035,639 Accounts receivables - net

Piutang lain-lain 181,529 6 72,221 Other receivables

Penyertaan langsung 1,000 1,000 Direct participation

Biaya dibayar dimuka 771,584 7 1,050,690 Prepaid expenses

Pajak dibayar dimuka 24,139,010 11a 17,879,521 Prepaid taxes

Aset lain-lain 909,611 8 428,927 Other assets

71,998,406 44,086,228

Aset tidak lancar Non-current asset

dimiliki untuk dijual 1,215,515 9 - classified as held for sale

Jumlah aset lancar 73,213,921 44,086,228 Total current assets

Aset tidak lancar Non-current assets

Aset tetap - bersih 255,911,627 10 203,130,275 Fixed assets - net

Aset pajak tangguhan - 11d 901,965 Deferred tax assets

Jumlah aset tidak lancar 255,911,627 204,032,240 Total non-current assets

JUMLAH ASET 329,125,548 248,118,468 TOTAL ASSETS

LIABILITAS LIABILITIES

Liabilitas jangka pendek Current liabilities

Utang usaha 39,788,800 12 - Accounts payables

Akrual dan utang lainnya 16,926,196 13 16,041,908 Accruals and other payables

Pendapatan diterima dimuka - 2,774 Deferred income

Utang pajak 11b Tax payables

- Pajak penghasilan 3,697,143 5,786,204 Corporate income taxes -

- Pajak lain-lain 443,392 122,072 Other taxes -

Pinjaman 3,567,770 14 13,677,851 Borrowings

Jumlah liabilitas jangka pendek 64,423,301 35,630,809 Total current liabilities

Liabilitas jangka panjang Non-current liabilities

Pinjaman 48,236,561 14 40,804,331 Borrowings

Liabilitas pajak tangguhan 1,607,346 11d - Deferred tax liabilities

Jumlah liabilitas jangka panjang 49,843,907 40,804,331 Total non-current liabilities

JUMLAH LIABILITAS 114,267,208 76,435,140 TOTAL LIABILITIES

EKUITAS EQUITY

Modal saham Share capital

Nilai nominal Rp 1.000.000 Nominal value of

(nilai penuh), per saham Rp 1.000.000 (full amount),

Modal dasar - 100.000 per share

lembar saham Authorised capital -

Modal ditempatkan dan 100,000 shares

disetor - 100.000 lembar Issued and fully paid-in

saham 100,000,000 15 100,000,000 capital - 100,000 shares

Saldo laba Retained earning

- Ditentukan penggunaannya 9,106,311 9,106,311 Appropriated -

- Tidak ditentukan

Penggunaannya 105,752,029 62,577,017 Unappropriated -

JUMLAH EKUITAS 214,858,340 171,683,328 TOTAL EQUITY

JUMLAH LIABILITAS TOTAL LIABILITIES AND

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

2019 Notes 2018

PENDAPATA N 852,479,439 17 750,545,596 REVENUE

BEBAN POKOK PENDAPATA N (747,133,267) 18 (670,319,028) COST OF REVENUE

LABA BRUTO 105,346,172 80,226,568 GROSS PROFIT

ADM INISTRATIVE

BEBAN USAHA (33,415,167) 19 (27,640,170) OPERATING EXPENSES

BIAYA KEUANGA N (5,533,195) 20 (5,552,793) FINANCE COST

PENDAPATA N LAIN-LAIN

- BERSIH 2,052,399 937,950 OTHER INCOM E - NET

LABA SEBEL UM PROFIT BEFORE

PAJAK PENGHA SILA N 68,450,209 47,971,555 INCOM E TAX

BEBAN PAJAK PENGHASILA N (18,127,845) 11c (12,234,795) INCOM E TAX EXPENSES

LABA TAHUN BERJALAN 50,322,364 35,736,760 PROFIT FOR THE YEAR

PENGHA SILA N KOMPREHENSIF OTHER COM PREHENSIVE

LAIN INCOM E

Jumlah penghasilan Total other comprehensive

komprehensif lain tahun income for the year

berjalan setelah pajak - - net of tax

JUMLAH PENGHA SILA N

KOMPREHENSIF TAHUN TOTAL COM PREHENSIVE

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements. Lampiran - 3 - Schedule

Share capital Appropriated Unappropriated Total equity

Saldo pada tanggal Balance as at

1 Januari 2018 100,000,000 9,106,311 31,481,287 140,587,598 1 January 2018

Pembay aran dividen - - (4,641,000) (4,641,000) Dividend payment Penghasilan komprehensif Comprehensive tahun berjalan - - 35,736,730 35,736,730 income for the year

Saldo pada tanggal Balance as at

31 Desember 2018 100,000,000 9,106,311 62,577,017 171,683,328 31 December 2018

Pembay aran dividen - - (7,147,352) (7,147,352) Dividend payment Penghasilan komprehensif Comprehensive tahun berjalan - - 50,322,364 50,322,364 income for the year

Saldo pada tanggal Balance as at

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan.

The accompanying notes form an integral part of these financial statements.

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS OPERASI OPERATING ACTIVITIES

Penerimaan kas dari pelanggan 837,717,076 749,240,778 Cash received from customers

Pembayaran kepada Payment to suppliers

pemasok dan untuk beban and for other operating

operasional lainnya (44,077,709) (92,530,621) expenses

Pembayaran kepada karyaw an (692,096,068) (567,308,938) Payment to employees

Pembayaran pajak penghasilan (19,895,586) (8,933,245) Payment of income taxes

Pembayaran biaya Payment of borrowings

bunga pinjaman (5,171,379) (5,552,793) finance cost

Penerimaan dari bunga bank 296,502 207,075 Receipt from bank interest

Kas bersih diperoleh dari Net cash flows provided by

aktivitas operasi 76,772,836 75,122,256 operating activities

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS INVESTASI INVESTING ACTIVITIES

Perolehan aset tetap (60,200,880) (83,485,820) Acquisition of fixed assets

Proceeds from sale of

Hasil penjualan aset tetap 14,957,042 - fixed assets

Pembelian investasi saham - (1,000) Purchase of shares investment

Kas bersih digunakan untuk Net cash used in

aktivitas investasi (45,243,838) (83,486,820) investing activities

ARUS KAS DARI CASH FLOWS FROM

AKTIVITAS PENDANAAN FINANCING ACTIVITIES

Pembayaran dividen (7,147,352) (4,641,000) Payment of dividends

Penerimaan pinjaman 12,000,000 6,703,300 Receipt from borrowings

Pembayaran pinjaman (14,733,080) (21,147,972) Repayment of borrowings

Kas bersih digunakan untuk Net cash flows used in

aktivitas pendanaan (9,880,432) (19,085,672) financing activities

KENAIKAN/(PENURUNAN) NET INCREASE/

BERSIH KAS DAN (DECREASE) IN CASH

SETARA KAS 21,648,566 (27,450,236) AND CASH EQUIVALENT

CASH AND CASH

KAS DAN SETARA KAS EQUIVALENT AT THE

AWAL TAHUN 13,618,230 41,068,466 BEGINNING OF THE YEAR

KAS DAN SETARA KAS CASH AND EQUIVALENT AT

AKHIR TAHUN 35,266,796 13,618,230 THE END OF THE YEAR

Transaksi yang tidak

m elibatkan kas Non-cash transaction

Lam piran - 5/1 - Schedule PT Pesonna Optima Jasa ("Perusahaan") didirikan

dengan Akta Notaris Nanda Fauz Iw an, S.H., M.Kn., dengan akta No. 16 tanggal 19 November 2014. Akta pendirian ini telah disahkan oleh Kementerian

Hukum dan Hak Asasi Manusia Republik

Indonesia melalui Surat Keputusan No. AHU-35439.40.10.2014 tanggal 19 November 2014 tentang pengesahan pendirian Badan Hukum PT Pesonna Optima Jasa dan telah diumumkan dalam Berita Negara Republik Indonesia No. 67 tanggal 21 Agustus 2015.

PT Pesonna Optima Jasa ("Company") was incorporated under a Notary Deed No. 16 dated 19 November 2014 of Nanda Fauz Iwan, S.H., M.Kn., The establishment deed was approved by the Ministry of Law and Human Rights of the Republic of Indonesia through its Decision Letter No. AHU-35439.40.10.2014 dated 19 November 2014 concerning the ratification of the establishment of the Legal Entity of PT Pesonna Optima Jasa and has been announced in the State Gazette of the Republic of Indonesia No. 67 dated 21 August 2015.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan dan yang terakhir berdasarkan Akta Notaris Nanda Fauz Iw an, S.H., M.Kn., No. 20 tanggal 26 Juli 2019 tentang Pernyataan Keputusan Para Pemegang Saham Luar Biasa Perseroan Terbatas PT Pesonna Optima Jasa mengenai perubahan susunan Dew an Direksi dan Dew an Komisaris Perusahaan. Perubahan ini telah disetujui oleh Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat No. AHU-AH.01.03-0304985 tanggal 29 Juli 2019.

The Articles of Association have been amended several times and the latest by Notarial Deed of Nanda Fauz Iwan, S.H., M.Kn., No. 20 dated 26 July 2019 concerning Extraordinary General Meeting of Shareholders Perseroan Terbatas PT Pesonna Optima Jasa in relation with changes of Board of Directors and Board of Commissioners composition. The changes have been approved by Ministry of Law and Human Rights of the Republic of Indonesia through the Decision Lettter No. AHU-AH.01.03-0304985 dated 29 July 2019. Perusahaan berkedudukan dan berkantor pusat di

JI. Salemba Raya 2, Senen, Jakarta Pusat, 10430, Indonesia.

The Company is domiciled and headquartered at Jl. Salemba Raya 2, Senen, Jakarta Pusat, 10430, Indonesia.

Sesuai dengan Pasal 3 Anggaran Dasar

Perusahaan, maksud dan tujuan serta kegiatan usaha Perusahaan adalah untuk melakukan kegiatan usaha dalam bidang jasa, perdagangan, properti dan pembangunan serta pemanfaatan sumber daya yang dimiliki Perusahaan untuk menghasilkan barang atau jasa. Perusahaan memulai kegiatan komersialnya sejak bulan Januari 2015.

In accordance with Article 3 of the Company's Articles of Association, the purpose and objectives and business activities of the Company are to conduct business activities in the fields of services, trade, property and development and utilisation of resources owned by the Company to produce goods or services. The Company started its commercial activities since January 2015.

Pada tanggal 31 Desember 2019, Perusahaan memiliki 53 karyaw an permanen, 41 karyaw an tidak permanen dan 13.471 karyaw an outsourcing (2018: 81 karyaw an tidak permanen dan 13.297 karyaw an outsourcing) (tidak diaudit).

As at 31 Decemb er 2019, the Company has 53 permanent employees, 41 non permanent employees and 13,471 outsourcing employees (2018: 81 non permanent employees and 13,297 outsourcing employees) (unaudited).

Pada tanggal 31 Desember 2019 dan 2018, komposisi Dew an Komisaris dan Dew an Direksi Perusahaan adalah sebagai berikut:

As at 31 December 2019 and 2018, the

composition of Company’s Board of

Commissioners and Board of Directors are as follows:

2019 2018

Komisaris utama Mohamad Edi Isdw iarto Mohamad Edi Isdw iarto President commissioner

Komisaris - Mochamad Edy Prayitno2) Commissioner

Direktur utama Syahrul Rusli Syahrul Rusli President director

Direktur Yul Afian1) Mokhamad Muntaki3) Director

1)Ef ektif sejak tanggal 26 Juli 2019 Effective since 26 July 2019 1)

2)Diberhentikan dengan hormat pada tanggal 18 November 2019 Dismissed with honour on 18 November 2019 2)

Pada tanggal 31 Desember 2019 dan 2018, susunan anggota Komite Audit adalah sebagai berikut:

As at 31 December 2019 and 2018, the composition of the Company’s Audit Committee, is as follows:

2019 2018

Ketua - - Chairman

Anggota Nur Djunaedi1) - Member

1)

Ef ektif sejak tanggal 26 Juli 2019 Effective since 26 July 2019 1)

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG SIGNIFIKA N

2. SUM M ARY OF SIGNIFICANT ACCOUNTING

POLICIES Laporan keuangan Perusahaan disusun dan

diotorisasi oleh Direksi untuk terbit pada tanggal 31 Januari 2020.

The financial statements of the Company were prepared and authorised by the Directors to be issued on 31 January 2020.

Kebijakan akuntansi utama yang diterapkan dalam penyusunan laporan keuangan adalah seperti yang dijabarkan di baw ah ini:

The principal accounting policies adopted in the preparation of these financial statements are set out below:

a. Dasar penyusunan laporan keuangan a. Basis of preparation of the financial statements

Laporan keuangan disusun berdasarkan Standar Akuntansi Keuangan di Indonesia. Laporan keuangan disusun berdasarkan konsep harga perolehan yang dimodifikasi oleh revaluasi tanah dan bangunan. Laporan keuangan disusun berdasarkan akuntansi berbasis akrual kecuali untuk laporan arus kas.

The financial statements have been prepared in accordance with Indonesian Financial Accounting Standards. Financial statements have been prepared under the historical cost convention, as modified by the revaluation of land and building. The financial statement are prepared using the accrual basis of accounting except for statement of cash flows.

Laporan arus kas disusun menggunakan metode langsung dan arus kas dikelompokkan atas dasar kegiatan operasi, investasi dan pendanaan.

The statement of cash flows are prepared based on the direct method and cash flows are classified on the basis of operating, investing and financing activities.

Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam ribuan Rupiah, kecuali dinyatakan lain.

Figures in the financial statements, are rounded and presented in thousands of Rupiah, unless otherwise stated.

Pos-pos yang disertakan dalam laporan keuangan Perusahaan diukur menggunakan mata uang yang sesuai dengan lingkungan ekonomi utama di mana Perusahaan beroperasi (“mata uang fungsional”). Mata uang fungsional Perusahaan adalah Rupiah.

Items included in financial statements of the Company are measured using the currency of the primary economic environment in which the Company operates (the “functional currency”). The functional currency of the Company is Rupiah.

Dalam penyusunan laporan keuangan

dibutuhkan estimasi dan asumsi yang mempengaruhi nilai aset dan liabilitas dilaporkan dan pengungkapan atas aset dan liabilitas kontinjensi pada tanggal laporan keuangan dan jumlah pendapatan dan beban selama periode laporan. Walaupun estimasi ini dibuat berdasarkan pengetahuan terbaik manajemen atas kejadian dan tindakan saat ini, hasil yang timbul mungkin berbeda dengan jumlah yang diestimasi semula (lihat Catatan 3).

The preparation of the financial statements requires the use of estimates and assumptions that affects the reported amounts of assets and liabilities and disclosure of contingent assets and liabilities at the date of the financial statements, and the reported amounts of revenues and expenses during the reporting period. Although these estimates are based on management’s best knowledge of current events and activities, actual results may differ from those estimates (see to Note 3).

Lam piran - 5/3 - Schedule a. Dasar penyusunan laporan keuangan

(lanjutan)

a. Basis of preparation of the financial statements (continued)

Akun-akun tertentu pada laporan keuangan pada tahun yang berakhir tanggal 31 Desember 2018 telah direklasifikasi untuk menyesuaikan dengan penyajian laporan keuangan pada tahun yang berakhir tanggal 31 Desember 2019. Dampak dari reklasifikasi ini tidak material sehingga tidak disajikan secara terpisah detail reklasifikasi tersebut dalam catatan atas laporan keuangan.

Certain accounts in the financial statements for the year ended 31 December 2018 have been reclassified to conform with presentation of the financial statements for the year ended 31 December 2019. Since the impact of this reclassification is immaterial, therefore, there is no separate presentation for detail reclassification in the note to the financial statements to be disclosed.

b. Perubahan pada pernyataan standar akuntansi keuangan dan interpretasi standar akuntansi keuangan

b. Changes to the statements of financial accounting standards and interpretation of financial accounting standards

Berikut ini adalah standar akuntansi keuangan, perubahan, dan interpretasi standar akuntansi keuangan yang berlaku efektif sejak 1 Januari 2019.

The followings are financial accounting standards, amendments and interpretations of financial accounting standards become effective starting 1 January 2019.

- Amandemen PSAK 22 “Kombinasi bisnis” - Amandemen PSAK 24 “Imbalan kerja” - Amandemen PSAK 26 “Biaya pinjaman” - Amandemen PSAK 46 “Pajak penghasilan”

- Amandemen PSAK 66 “Pengendalian

bersama”

- ISAK 33 “Transaksi valuta asing dan imbalan di muka”

- ISAK 34 “Ketidakpastian dalam perlakuan

pajakpenghasilan”

- Amendment to SFAS 22 “Business

combination”

- Amendment to SFAS 24 “Employee

benefits”

- Amendment to SFAS 26 “Borrowing cost” - Amendment to SFAS 46 “Income taxes”

- Amendment to SFAS 66 “Joint

arrangement”

- ISFAS 33 “Foreign currency transactions and advance consideration”

- ISFAS 34 “Uncertainty over income tax

treatments” Tidak ada dampak atas penambahan pada

pernyataan standar akuntansi keuangan di atas yang relevan dan signifikan terhadap laporan keuangan Perusahaan dan tidak memiliki dampak terhadap jumlah yang dilaporkan di tahun berjalan atau tahun sebelumnya.

There is no impact of the changes at the financial accounting standards above which are relevant and significant to the Company’s financial statements and had no effect on the amount reported for the current or prior financial years.

c. Penjabaran m ata uang asing c. Foreign currency translation Transaksi dalam mata uang asing dijabarkan

ke dalam mata uang Rupiah dengan

menggunakan kurs yang berlaku pada tanggal transaksi.

Transactions denominated in foreign currencies are translated into Rupiah at the exchange rate prevailing at the date of the transactions.

Pada tanggal laporan keuangan, aset dan liabilitas moneter dalam mata uang asing dijabarkan dengan menggunakan kurs yang berlaku pada tanggal laporan posisi keuangan.

At the reporting date, monetary assets and liabilities denominated in foreign currencies are translated into Rupiah at the exchange rates prevailing at statement of financial position date.

c. Penjabaran m ata uang asing (lanjutan) c. Foreign currency translation (continued) Keuntungan dan kerugian selisih kurs yang

timbul dari transaksi dalam mata uang asing dari penjabaran aset dan liabilitas moneter dalam mata uang asing diakui pada laporan laba rugi.

Exchange gains and losses arising from transactions in foreign currency and from the translation of foreign currency monetary assets and liabilities are recognised in the profit or loss.

Pada tanggal 31 Desember 2019 dan 2018, tidak terdapat aset dan liabilitas moneter dalam mata uang asing.

As at 31 December 2018, there are no monetary assets and liabilities in foreign currency.

d. Instrum en keuangan d. Financial instruments

i. Aset keuangan i. Financial assets

Perusahaan mengklasifikasikan aset

keuangannya dalam kategori aset

keuangan yang diukur pada nilai w ajar melalui laporan laba rugi; pinjaman yang diberikan dan piutang; aset keuangan dimiliki hingga jatuh tempo dan aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Direksi menentukan klasifikasi aset keuangan tersebut pada saat aw al pengakuannya.

The Company classifies its financial assets in the following categories of financial assets measured at fair value through profit or loss; loans and receivables; held-to-maturity financial assets and available-for-sale financial assets. The classification depends on the purpose for which the financials assets were acquired. The Directors determines the classification of its financial assets at initial recognition.

Perusahaan hanya memiliki aset keuangan dalam kategori pinjaman yang diberikan dan piutang dan aset keuangan tersedia untuk dijual.

The Company only has financial assets categorised as loans and receivables and available-for-sale financial assets.

Pinjaman yang diberikan dan piutang Loans and receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market, other than:

• yang dimaksudkan oleh Perusahaan untuk dijual dalam w aktu dekat, yang diklasifikasikan dalam kelompok diperdagangkan, serta yang pada saat pengakuan aw al ditetapkan sebagai diukur pada nilai w ajar melalui laporan laba rugi;

• yang pada saat pengakuan aw al ditetapkan dalam kelompok tersedia untuk dijual; dan

• those that the Company intends to sell immediately or in the short term, which are classified as held for trading, and those that the entity upon initial recognition designates as at fair value through profit or loss;

• those that the Company upon initial recognition designates as available-for-sale; and

• dalam hal Perusahaan mungkin tidak akan memperoleh kembali investasi aw al secara substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

• those for which the Company may not recover substantially all of its initial investment, other than because of loan and receivables deterioration.

Lam piran - 5/5 - Schedule

d. Instrum en keuangan (lanjutan) d. Financial instruments (continued)

i. Aset keuangan (lanjutan) i. Financial assets (continued) Pada saat pengakuan aw al, pinjaman yang

diberikan dan piutang diakui pada nilai w ajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif.

Loans and receivables are initially recognised at fair value plus transaction costs (if any) and subsequently measured at amortised cost using the effective interest rate method.

Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang, dan diakui di dalam laporan laba rugi sebagai “penyisihan kerugian penurunan nilai”.

In case of impairment, the impairment loss is reported as a deduction from the carrying value of the financial assets classified as loans and receivables and recognised in the profit or loss as “allowance for impairment losses”.

Pendapatan bunga atas aset keuangan yang diklasifikasikan sebagai pinjaman yang diberikan dan piutang dicatat di dalam pendapatan lain-lain. Pendapatan bunga diakui dengan basis akrual.

Interest income on financial asset classified as loans and receivables is included in the other income. Interest income is recognised on an accrual basis.

Aset keuangan yang tersedia untuk dijual Available-for-sale financial assets Investasi dalam kelompok tersedia untuk

dijual adalah aset keuangan non-derivatif yang ditetapkan untuk dimiliki untuk periode tertentu dimana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai w ajar melalui laba rugi.

Available-for-sale investments are non-derivatives financial assets that are intended to be held for indefinite period of time, which may be sold in response to needs for liquidity or changes in interest rates, exchange rates or that are not classified as loans and receivables, held-to-maturity investments or financial assets at fair value through profit or loss.

Pada saat pengakuan aw alnya, aset keuangan tersedia untuk dijual diakui pada nilai w ajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada nilai w ajarnya dimana keuntungan atau kerugian diakui sebagai penghasilan komprehensif lain kecuali untuk kerugian penurunan nilai dan laba rugi selisih kurs, hingga aset keuangan dihentikan pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui di penghasilan komprehensif lain, diakui sebagai laba rugi.

Available-for-sale financial asset are initially recognised at fair value plus transaction costs (if any), and measured subsequently at fair value with gains and losses being recognised as other comprehensive income, except for impairment losses and foreign exchange gains and losses, until the financial assets is derecognised. If an available-for-sale financial asset is determined to be impaired, the cumulative gain or loss that previously recognised in other comprehensive income is recognised in the profit or loss.

d. Instrum en keuangan (lanjutan) d. Financial instruments (continued)

i. Aset keuangan (lanjutan) i. Financial assets (continued) Pendapatan bunga dihitung menggunakan

metode suku bunga efektif dan keuntungan atau kerugian yang timbul akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi.

Interest income is calculated using the effective interest method, and foreign currency gains or losses on monetary assets which classified as available-for-sale are recorded in the profit or loss.

Pengakuan Recognition

Perusahaan menggunakan akuntansi

tanggal perdagangan untuk kontrak reguler ketika mencatat transaksi aset keuangan.

The Company uses trade date accounting for regular way contract when recording financial assets transactions.

ii. Liabilitas keuangan ii. Financial liabilities

Perusahaan mengklasifikasikan liabilitas keuangan dalam kategori liabilitas keuangan yang diukur dengan biaya perolehan yang diamortisasi.

The Company classified its financial liabilities in the category of financial liabilities measured at amortised costs.

Liabilitas keuangan yang diukur dengan biaya perolehan yang diamortisasi

Financial liabilities measured at amortised costs

Pada saat pengakuan aw al, liabilitas keuangan yang diukur dengan biaya perolehan yang diamortisasi, diukur pada nilai w ajar ditambah biaya transaksi (jika ada). Setelah pengakuan aw al, Perusahaan mengukur seluruh liabilitas keuangan yang diukur dengan biaya perolehan yang diamortisasi dengan menggunakan metode suku bunga efektif.

Financial liabilities measured at amortised cost are initially recognised at fair value plus transactions costs (if any). After initial recognition, the Company measures all financial liabilities measured at amortised cost using effective interest rate method.

iii. Penghentian pengakuan iii. Derecognition

Penghentian pengakuan aset keuangan dilakukan ketika hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau ketika aset keuangan tersebut telah ditransfer dan secara substansial seluruh risiko dan manfaat atas kepemilikan aset tersebut telah ditransfer (jika secara substansial seluruh risiko dan manfaat tidak ditransfer, maka Perusahaan melakukan evaluasi untuk memastikan keterlibatan berkelanjutan atas kendali yang masih dimiliki tidak mencegah penghentian pengakuan). Liabilitas keuangan dihentikan pengakuannya ketika liabilitas telah

dilepaskan atau dibatalkan atau

kadaluw arsa.

Financial assets are derecognised when the contractual rights to receive the cash flows from these assets have ceased to exist or the assets have been transferred and substantially all the risks and rewards of ownership of the assets are also transferred (that is, if substantially all the risks and rewards have not been transferred, the Company evaluates to ensure that continuing involvement on the basis of any retained powers of control does not prevent derecognition). Financial liabilities are derecognised when they have been redeemed or otherwise extinguished.

Lam piran - 5/7 - Schedule

d. Instrum en keuangan (lanjutan) d. Financial instruments (continued)

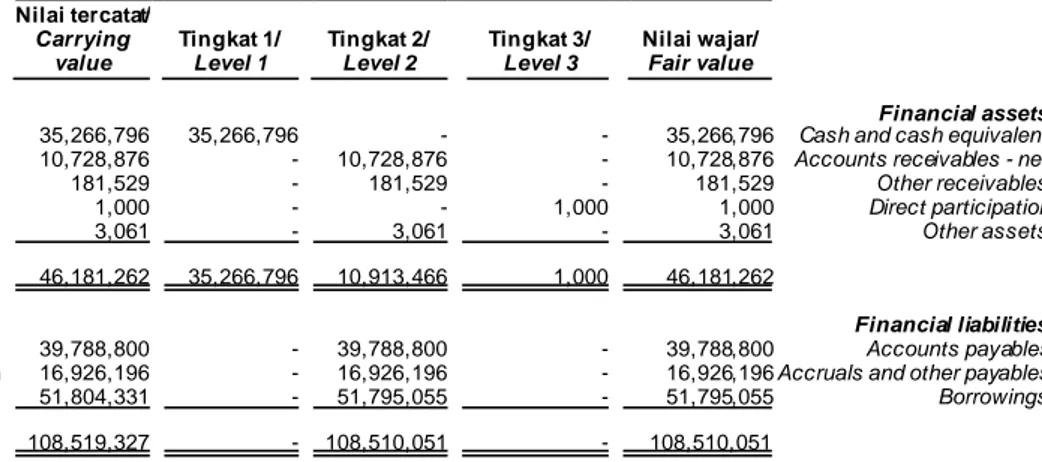

iv. Klasifikasi instrum en keuangan iv. Classification of financial instruments Perusahaan mengklasifikasikan instrumen

keuangan ke dalam klasifikasi tertentu yang mencerminkan sifat dari informasi dan mempertimbangkan karakteristik dari instrumen keuangan tersebut. Klasifikasi ini dapat dilihat pada tabel berikut:

The Company classifies the financial instruments into classes that reflects the nature of information and takes into account the characteristic of those financial instruments. The classification can be seen in the table below:

Kategori yang didefinisikan oleh PSAK 55 (Revisi 2014)/

Category as defined by SFAS 55 (Revised 2014)

Golongan (ditentukan oleh Perusahaan)/

Class (as determined by the Company) Sub-golongan/ Sub-classes Aset keuangan/ Financial assets

Aset keuangan yang tersedia untuk dijual/Available-for-sale financial assets

Penyertaan langsung/Direct participation

Pinjaman yang diberikan

dan piutang/Loans and

receivables

Kas dan setara kas/Cash and cash equivalent Piutang usaha/Accounts receivables

Piutang lain-lain/Other receivables Aset lain-lain/Other assets Uang jamainan/Security deposits Liabilitas keuangan/ Financial liabilities

Liabilitas keuangan yang

diukur dengan biaya

perolehan diamortisasi/ Financial liabilities measured at amortised cost

Utang usaha/Accounts payables

Akrual dan utang lain-lain/Accruals and other payables Pinjaman/Borrowings

v. Saling hapus instrum en keuangan v. Offsetting financial instruments Aset keuangan dan liabilitas keuangan

saling hapus buku dan nilai netonya disajikan dalam laporan posisi keuangan, jika dan hanya jika Perusahaan memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan adanya maksud untuk menyelesaikan secara neto atau

untuk merealisasikan aset dan

menyelesaikan liabilitasnya secara bersamaan.

Financial assets and liabilities are set off and the net amount is presented in the statement of financial position, when and only when, the Company has a legal right to set off the amounts and intends either to settle on a net basis or to realise the asset and settle the liability simultaneously.

Hak yang berkekuatan hukum harus tidak kontinjen atas peristiw a di masa depan dan harus dapat dipaksakan di dalam situasi bisnis yang normal, peristiw a kegagalan atau kebangkrutan dari entitas atas seluruh pihak law an.

The legally enforceable right must not be contingent on future events and must be enforceable in the normal course of business and in the event of default, insolvency or bankruptcy of the company or the counterparty.

Pendapatan dan beban disajikan dalam jumlah neto hanya jika diperkenankan oleh standar akuntansi.

Income and expenses are presented on a net basis only when permitted by the accounting standards.

d. Instrum en keuangan (lanjutan) d. Financial instruments (continued)

vi. Penurunan nilai dari aset keuangan vi. Impairment of financial assets Pada setiap tanggal pelaporan keuangan,

Perusahaan mengevaluasi apakah terdapat bukti yang objektif bahw a aset keuangan atau kelompok aset keuangan mengalami penurunan nilai. Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi, jika dan hanya jika, terdapat bukti yang objektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiw a yang terjadi setelah pengakuan aw al aset tersebut (peristiw a yang merugikan) dan peristiw a yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

The Company assesses at each reporting date whether there is objective evidence that a financial asset or group of financial assets is impaired. A financial asset or a group of financial assets is impaired and impairment losses are incurred only if there is objective evidence of impairment as a result of one or more events that occurred after the initial recognition of the asset (a loss event) and that loss event (or events) has an impact on the estimated future cash flows of the financial asset or group of financial assets that can be reliably estimated.

Kesulitan keuangan yang dialami debitur, kemungkinan debitur akan bangkrut, atau kegagalan atau penundaan pembayaran dapat dipertimbangkan sebagai indikasi adanya penurunan nilai atas piutang tersebut. Perusahaan pertama kali menentukan apakah terdapat bukti objektif penurunan nilai secara individual atas piutang yang diberikan. Penyisihan kerugian penurunan nilai atas piutang yang diberikan yang mengalami penurunan nilai dihitung secara individual.

Significant financial difficulties of the debtors, probability that the debtors will enter into bankruptcy and default or delinquency in payments can be considered as indicators that the receivable is impaired. The Company first assesses whether objective evidence of impairment exists individually for receivables. Allowance for impairment losses on impaired receivables are assessed individually.

e. Kas dan setara kas e. Cash and cash equivalent

Kas dan setara kas mencakup kas, kas di bank dan deposito berjangka yang tidak dibatasi penggunaannya dan tidak digunakan sebagai jaminan.

Cash and cash equivalent include cash on hand, cash in banks and time deposit which are not restricted and not pledged as collaterals for borrowings.

f. Piutang usaha dan piutang lain-lain f. Accounts receivables and other receivables Piutang usaha merupakan jumlah yang

terutang dari pelanggan atas penjualan barang dagangan atau jasa dalam kegiatan usaha normal. Piutang lain-lain merupakan jumlah terutang dari counterparty yang tidak terkait dengan aktivitas bisnis utama Perusahaan.

Accounts receivables are amounts due from customers for merchandise sold or services performed in the ordinary course of business. Other receivables are amounts due from counterparty which are not relating with the Company’s main business activities.

Jika piutang diperkirakan dapat ditagih dalam w aktu satu tahun atau kurang (atau dalam siklus operasi normal jika lebih), piutang diklasifikasikan sebagai aset lancar. Jika tidak, piutang disajikan sebagai aset tidak lancar. Piutang usaha dan piutang lain-lain dicatat sebesar nilai w ajarnya.

If collection is expected in one year or less (or in the normal operating cycle of the business if longer), they are classified as current assets. If not, they are presented as non-current assets. Accounts receivables and other receivables are stated at fair value.

Lam piran - 5/9 - Schedule

g. Penyertaan langsung g. Direct partici pation

Penyertaan Iangsung yang diklasifikasikan sebagai aset keuangan tersedia untuk dijual dicatat sebesar biaya perolehan setelah pengakuan aw alnya karena terdiri dari efek ekuitas tanpa harga kuotasi yang nilai w ajarnya tidak dapat diukur secara andal.

Direct participation classified as available-for-sale financial asset is carried at cost after its initial recognition as it consists of unquoted equity securities whose fair value cannot be reliably measured.

Dividen kas yang diterima atas penyertaan Iangsung diakui sebagai pendapatan lain-lain.

Cash dividends received from direct participation is recognised as other income.

h. Aset lain-lain h. Other assets

Uang muka dan uang jaminan dicatat sebesar nilai nominal. Biaya dibayar dimuka dicatat sebesar nilai nominal dan diamortisasi dengan metode garis lurus.

Advances and security deposits are recorded as nominal value. Prepaid expenses are recorded as nominal value and amortised using straight line method.

i. Aset tidak lancar tersedia untuk dijual i. Non-current asset classified as held for sale Aset tidak lancar diklasifikasikan sebagai aset

dimiliki untuk dijual ketika nilai tercatatnya akan dipulihkan terutama melalui transaksi penjualan daripada melalui pemakaian berlanjut dan penjualannya sangat mungkin terjadi. Aset ini dicatat pada nilai yang lebih rendah antara jumlah tercatat dan nilai w ajar setelah dikurangi biaya untuk menjual.

Non-current assets are classified as assets held for sale when their carrying amount is to be recovered principally through a sale transaction rather than through continuing use and a sale is considered highly probable. They are stated at the lower of carrying amount and fair value less costs to sell.

Kerugian penurunan nilai diakui atas penurunan nilai aset aw al atau selanjutnya ke nilai w ajar dikurangi dengan biaya untuk menjual aset. Keuntungan diakui atas peningkatan nilai w ajar dikurangi biaya untuk menjual aset tetapi tidak boleh melebihi akumulasi rugi penurunan nilai yang telah diakui sebelumnya. Keuntungan atau kerugian yang sebelumnya tidak diakui pada tanggal penjualan aset tidak lancar diakui pada tanggal penghentian pengakuan.

An impairment loss is recognised for any initial or subsequent write down of the asset to fair value less costs to sell. A gain is recognised for any subsequent increases in fair value less costs to sell of an asset, but not in excess of any cumulative impairment loss previously recognised. A gain or loss not previously recognised by the date of the sale of the non-current asset is recognised at the date of derecognition.

Aset tidak lancar tidak boleh disusutkan atau diamortisasi selama diklasifikasikan sebagai dimiliki untuk dijual.

Non-current assets are not depreciated or amortised while they are classified as held for sale.

Aset tidak lancar yang diklasifikasikan sebagai dimiliki untuk dijual disajikan secara terpisah dari aset lainnya dalam laporan posisi keuangan.

Non-current assets classified as held for sale are presented separately from the other assets in the statement of financial position.

j. Aset tetap j. Fixed assets

Berdasarkan PSAK 16 (revisi 2016), Perusahaan memilih menggunakan metode biaya kecuali tanah dan bangunan dimana menggunakan metode revaluasi.

Under SFAS 16 (revised 2016), the Company has chosen the cost method except for land and buildings which use revaluation method.

j. Aset tetap (lanjutan) j. Fixed assets (continued) Tanah dan bangunan disajikan sebesar nilai

w ajar, berdasarkan penilaian yang dilakukan oleh penilai independen eksternal yang telah terdaftar di Otoritas Jasa Keuangan (“OJK”), dikurangi penyusutan untuk bangunan. Penilaian atas aset tersebut dilakukan secara berkala untuk memastikan bahw a nilai w ajar aset yang direvaluasi tidak berbeda secara material dengan jumlah tercatatnya. Akumulasi penyusutan pada tanggal revaluasi dieliminasi terhadap nilai tercatat bruto aset dan nilai netonya disajikan kembali sebesar jumlah revaluasi aset. Aset tetap inventaris dan kendaraan bermotor disajikan sebesar harga perolehan dikurangi dengan penyusutan. Biaya akuisisi meliputi semua biaya yang dapat diatribusikan secara langsung untuk perolehan aset tersebut.

Land and buildings are shown at fair value, based on valuations performed by external independent valuers which are registered with Financial Services Authoritiy (“OJK”), less subsequent depreciation for buildings. The valuations of those assets are performed periodically to ensure that the fair value of a revalued asset does not materially different from its carrying amount. Any accumulated depreciation at the date of revaluation is eliminated against the gross carrying amount of the asset, and the net amount is restated to the revalued amount of the asset. Office equipments and motor vehicles are stated at historical cost less depreciation. Ac quisition cost covers expenditure that is directly attributable to the acquisition of the assets.

Biaya perbaikan dan pemeliharaan dibebankan ke laporan laba rugi di periode yang sama pada saat terjadinya. Pengeluaran yang

memperpanjang masa manfaat aset

dikapitalisasi dan disusutkan.

Repair and maintenance expenses are charged to the profit or loss during the financial period in which they are incurred. Expenditure which extends the useful lives of the assets or provides further economic benefits are capitalised and depreciated.

Biaya legal aw al untuk mendapatkan hak legal diakui sebagai bagian biaya akuisisi tanah, biaya-biaya tersebut tidak didepresiasikan. Biaya terkait dengan pembaruan hak atas tanah diakui sebagai aset takberw ujud dan diamortisasi sepanjang umur hak atas tanah.

Initial legal costs incurred to obtain legal rights are recognised as part of the acquisition cost of the land, and these costs are not depreciated. Costs related to renewal of land rights are recognised as intangible assets and amortised during the period of the land rights.

Kenaikan yang berasal dari revaluasi diakui pada penghasilan komprehensif lain dan terakumulasi dalam ekuitas pada bagian "cadangan revaluasi aset tetap", kecuali sebelumnya penurunan revaluasi atas aset yang sama pernah diakui dalam laporan laba rugi, dalam hal ini kenaikan revaluasi hingga sebesar penurunan nilai aset akibat revaluasi tersebut, dikreditkan dalam laporan laba rugi. Penurunan jumlah tercatat yang berasal dari revaluasi dibebankan dalam laporan laba rugi apabila penurunan tersebut melebihi saldo surplus revaluasi aset yang bersangkutan, jika ada. Setiap periode pelaporan, selisih antara penyusutan berdasarkan nilai revaluasi aset yang diakui di dalam laporan laba rugi dan penyusutan berdasarkan harga perolehan aw al aset ditransfer dari “cadangan revaluasi aset” ke dalam “saldo laba”.

Any revaluation increase arising from revaluation is recognised in other comprehensive income and accumulated in equity under "asset revaluation reserve", except to the extent that it reverses a revaluation decrease, for the same asset which was previously recognised in the profit or loss, in which case the increase is credited to profit or loss to the extent of the decrease previous ly charged. A decrease in carrying amount arising on the revaluation is charged to profit or loss to the extent that it exceeds the balance, if any, held in the revaluation surplus relating to a previous revaluation of such assets. At each reporting period, the difference between depreciation based on the revalued carrying amount of the asset charged to the profit or loss and depreciation based on the asset’s original cost is transferred from “asset revaluation reserve” to “retained earnings”.

Lam piran - 5/11 - Schedule

j. Aset tetap (lanjutan) j. Fixed assets (continued)

Tanah tidak disusutkan. Penyusutan aset dihitung dengan menggunakan metode garis lurus untuk mengalokasikan harga perolehan sampai dengan nilai sisanya selama masa manfaat yang diestimasi, sebagai berikut:

Land is not depreciated. Depreciation on assets is calculated using the straight line method to allocate their cost or revalued amounts to their residual values over their estimated useful lives, as follows:

Masa m anfaat/Useful life

Bangunan 20 tahun/years Buildings

Kendaraan bermotor 4-5 tahun/years Motor vehicles

Inventaris kantor 4 tahun/years Office equipment

Nilai sisa aset, masa manfaat dan metode penyusutan ditelaah dan jika perlu disesuaikan, pada setiap akhir periode pelaporan.

The assets’ residual values, useful lives and depreciation method are reviewed and adjusted if appropriate, at the end of each reporting period.

Nilai tercatat aset segera diturunkan sebesar jumlah yang dapat dipulihkan jika nilai tercatat aset lebih besar dari estimasi jumlah yang dapat dipulihkan.

An asset’s carrying amount is written down immediately to its recoverable amount if the asset’s carrying amount is greater than its estimated recoverable amount.

Apabila aset tetap dihentikan penggunaannya atau dijual, harga perolehan dan akumulasi depresiasi yang terkait dengan aset tetap tersebut dihentikan pengakuannya dari laporan keuangan dan penjualan atau biaya yang dihasilkan diakui dalam laporan laba rugi sebagai pendapatan penjualan kendaraan bekas atau beban pokok penjualan kendaraan bekas.

When fixed assets are retired or otherwise disposed of, their costs and the related accumulated depreciation are eliminated from the financial statements and any resulting sale or cost are recognised in the profit or loss as sale of used vehicles or cost of revenue used vehicles.

Apabila nilai tercatat aset tetap lebih besar dari nilai yang dapat diperoleh kembali, aset diturunkan menjadi sebesar nilai yang dapat diperoleh kembali, dengan menggunakan nilai tertinggi antara harga jual neto dengan nilai pakai.

When the carrying amount of an asset is greater than its estimated recoverable amount, it is written down immediately to its recoverable amount, which is determined based on the higher of net selling price or value in use.

Jika aset yang direvaluasi dijual, jumlah yang dicatat di dalam ekuitas dipindahkan ke saldo laba.

When revalued assets are sold, the amounts included in equity are transferred to retained earnings.

k. Utang usaha, akrual dan utang lain-lain k. Accounts payables, accruals, and other payables

Utang usaha adalah kew ajiban membayar barang atau jasa yang telah diterima dalam kegiatan usaha normal dari pemasok. Utang

usaha, akrual dan utang lain-lain

diklasifikasikan sebagai liabilitas jangka pendek jika pembayarannya jatuh tempo dalam w aktu satu tahun atau kurang (atau dalam siklus operasi normal, jika lebih lama). Jika tidak, utang tersebut disajikan sebagai liabilitas jangka panjang.

Accounts payables are obligations to pay for goods or services that have been acquired in the ordinary course of business from suppliers. Accounts payables, accruals, and other payables are classified as current liabilities if payment is due within one year or less (or in the normal operating cycle of the business if longer). If not, they are preseneted as non-current liabilities.

k. Utang usaha, akrual dan utang lain-lain (lanjutan)

k. Accounts payables, accruals, and other payables (continued)

Utang usaha, akrual dan utang lain-lain pada aw alnya dicatat sebesar nilai w ajar dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode bunga efektif.

Accounts payables, accruals, and other payables are initially recognised at fair value and subsequently measured at amortised cost using the effective interest method.

l. Pendapatan yang diterim a dim uka l. Deferred income Pendapatan diterima dimuka merupakan titipan

pelanggan dan akan diakui sebagai pendapatan ketika barang telah dikirim atau jasa telah diberikan.

Deferred income represents customer’s deposit and will be regonised as income once the goods has been delivered or the serveice has been rendered.

m . Pinjam an m. Borrowings

Pinjaman pada aw alnya diakui sebesar nilai w ajar setelah dikurangi biaya-biaya transaksi (jika ada) yang dapat diatribusikan secara

langsung. Pinjaman yang diterima

selanjutnya dicatat menggunakan biaya perolehan diamortisasi. Selisih antara jumlah yang diterima (bersih setelah dikurangi biaya-biaya transaksi) dan nilai penyelesaian pinjaman yang diterima tersebut diakui dalam laba rugi sepanjang masa pinjaman dengan menggunakan metode suku bunga efektif .

Borrowings are recognised initially at fair value, net of directly attributable transaction costs (if any). Borrowings are subsequently measured at amortised cost. Any difference between the proceeds (net of transaction costs) and the redemption value is recognised in the profit or loss over the period of the borrowings using the effective interest rate method.

Bunga pinjaman diakui sebagai biaya keuangan

berdasarkan basis akrual. Pinjaman

diklasifikasikan sebagai liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

Interest on borrowings are recorded as finance cost using accrual basis. Borrowings are classified as financial liabilities measured at amortised cost.

n. Im balan pasca kerja n. Post-employment benefits

Liabilitas imbalan kerja jangka pendek diakui pada saat terutang kepada karyaw an.

Short term employee benefits are recognised when they become due to the employees. Liabilitas imbalan kerja jangka panjang dan

imbalan pasca kerja, seperti pensiun, uang pisah, uang penghargaan, dan imbalan lainnya dihitung berdasarkan peraturan Perusahaan dan Undang-Undang Ketenagakerjaan No. 13/2003 (“UU 13/2003”).

Long-term and post employment benefits, such as pension, severance payments, service payments, and other benefits are calculated in accordance with the Company’s Regulation and Labor Law No. 13/2003 (“Law 13/2003”).

Lam piran - 5/13 - Schedule

n. Im balan pasca kerja (lanjutan) n. Post-employment benefits (continued) Liabilitas imbalan pasca kerja yang diakui di

laporan posisi keuangan merupakan nilai kini dari liabilitas imbalan pasti pada tanggal laporan posisi keuangan setelah dikurangi dengan nilai w ajar aset program, bersamaan juga dengan penyesuaian atas keuntungan atau kerugian aktuarial yang belum diakui dan beban jasa masa lalu. Liabilitas imbalan pasti dihitung secara tahunan oleh aktuaris independen menggunakan metode ”Projected Unit Credit”. Nilai kini dari liabilitas imbalan pasti ditentukan dengan mendiskontokan estimasi arus kas yang dikeluarkan di masa depan menggunakan tingkat bunga obligasi jangka panjang yang berkualitas tinggi dalam mata uang Rupiah di mana imbalan tersebut akan dibayarkan, serta memiliki kriteria jatuh tempo yang mendekati dengan kriteria liabilitas pensiun tersebut.

The post-employment benefits liability recognised in the statement of financial position in respect of defined benefit pension plans is the present value of the defined benefit obligation at the statement of financial position date less the fair value of plan assets, together with adjustments for unrecognised actuarial gains or losses and past service cost. The defined benefit obligation is calculated annually by independent actuaries using the “Projected Unit Credit” method. The present value of the defined benefit obligation is determined by discounting the estimated future cash outflows using interest rates of high quality long-term bonds that are denominated in Rupiah in which the benefit will be paid, and that have terms to maturity approximating the terms of the related pension liability.

Keuntungan dan kerugian aktuarial yang timbul dari penyesuaian dan perubahan dalam dalam asumsi-asumsi aktuarial (pengukuran kembali) langsung diakui seluruhnya di ekuitas melalui penghasilan komprehensif lain pada saat terjadinya.

Actuarial gains and losses arising from experience adjustments and changes in actuarial assumptions (remeasurement) charged or credited to equity in other comprehensive income in the period in which they arise.

Pada tanggal 31 Desember 2019 dan 2018, sesuai dengan kebijakan internal, Perusahaan belum menghitung imbalan pasca kerja karena belum terdapat karyaw an tetap yang telah memiliki masa kerja minimal 2 tahun.

As at 31 December 2019 and 2018, based on internal policy, the Company has not yet calculated post employment benefits due to there is no permanent employees which has minimum working period for 2 years.

o. Perpajakan o. Taxation

Beban pajak terdiri dari pajak kini dan pajak tangguhan. Pajak diakui dalam laporan laba rugi, kecuali jika pajak tersebut terkait dengan transaksi atau kejadian yang diakui di penghasilan komprehensif lain atau langsung diakui ke ekuitas. Dalam hal ini, pajak tersebut masing-masing diakui dalam penghasilan komprehensif lain atau ekuitas.

The tax expense comprises current and deferred tax. Tax is recognised in the profit or loss, except to the extent that it relates to items recognised in other comprehensive income or directly in equity. In this case, the tax is also recognised in other comprehensive income or directly in equity, respectively.

Beban pajak kini dihitung berdasarkan peraturan perpajakan yang berlaku pada tanggal pelaporan keuangan. Manajemen secara periodik mengevaluasi posisi yang dilaporkan di Surat Pemberitahuan Tahunan (SPT) sehubungan dengan situasi di mana aturan pajak yang berlaku membutuhkan interpretasi. Jika perlu, manajemen menentukan provisi berdasarkan jumlah yang diharapkan akan dibayar kepada otoritas pajak.

The current income tax charge is calculated on the basis of the tax laws enacted or substantively enacted at the reporting date. Management periodically evaluates positions taken in tax returns with respect to situations in which applicable tax regulation is subjec t to interpretation. Where appropriate, management establishes provision where appropriate on the basis of amounts expected to be paid to the tax authorities.

o. Perpajakan (lanjutan) o. Taxation (continued) Pajak penghasilan tangguhan diakui, dengan

menggunakan metode balance sheet liability untuk semua perbedaan temporer antara dasar pengenaan pajak aset dan liabilitas dengan nilai tercatatnya pada laporan keuangan. Pajak penghasilan tangguhan ditentukan dengan menggunakan tarif pajak yang telah berlaku atau secara substantif telah berlaku pada akhir periode pelaporan dan diharapkan diterapkan ketika aset pajak penghasilan tangguhan direalisasi atau liabilitas pajak penghasilan tangguhan diselesaikan.

Deferred income tax is recognised, using the balance sheet liability method, on temporary differences arising between the tax bases of assets and liabilities and their carrying amounts in the financial statements. Deferred income tax is determined using tax rates that have been enacted or substantially enacted as at reporting period and is expected to apply when the related deferred income tax asset is realised or the deferred income tax liability is settled.

Aset pajak penghasilan tangguhan diakui hanya jika besar kemungkinan jumlah penghasilan kena pajak di masa depan akan memadai untuk dikompensasi dengan perbedaan temporer yang masih dapat dimanfaatkan.

Deferred income tax assets are recognised only to the extent that it is probable that future taxable profit will be available against which the temporary differences can be utilised.

Aset dan liabilitas pajak penghasilan tangguhan dapat saling hapus apabila terdapat hak yang berkekuatan hukum untuk melakukan saling hapus antara aset pajak kini dengan liabilitas pajak kini dan apabila aset dan liabilitas pajak penghasilan tangguhan dikenakan oleh otoritas perpajakan yang sama, baik atas entitas kena pajak yang sama ataupun berbeda dan adanya niat untuk melakukan penyelesaian saldo-saldo tersebut secara neto.

Deferred income tax assets and liabilities are offset when there is a legally enforceable right to offset current tax assets against current tax liabilities and when the deferred income taxes assets and liabilities relate to income taxes levied by the same taxation authority on either the same taxable entity or different taxable entities where there is an intention to settle the balances on a net basis.

Koreksi atas liabilitas pajak diakui pada saat surat ketetapan pajak diterima, atau apabila diajukan keberatan dan/atau banding, maka koreksi diakui pada saat keputusan atas keberatan dan/atau banding tersebut diterima.

Manajemen juga dapat membentuk

pencadangan terhadap liabilitas pajak di masa depan sebesar jumlah yang diestimasikan akan dibayarkan ke kantor pajak jika berdasarkan evaluasi pada tanggal laporan posisi keuangan terdapat risiko pajak yang probable. Asumsi

dan estimasi yang digunakan dalam

perhitungan pembentukan cadangan tersebut memiliki unsur ketidakpastian.

Correction to taxation obligations are recorded when an assessment is received, or if proposed an objection and/or appealed, then the correction recognised when the decision was made. Management provides provision for future tax liability at the amount that will be payable to the tax office on probable tax exposure, based on assessment as at the date of statement of financial position. Assumption and estimation used in the provisioning calculation may involve element of uncertainty.

p. Pendapatan dan beban p. Revenue and expense

Pendapatan diakui pada saat penyerahan barang dan penyediaan jasa telah dilakukan. Pendapatan diukur pada nilai w ajar imbalan yang diterima atau akan diterima dari penjualan barang dan jasa dalam kegiatan usaha normal. Pendapatan disajikan neto setelah dikurangi pajak pertambahan nilai. Sedangkan biaya dibebankan berdasarkan masa manfaat biaya tersebut, berdasarkan akrual basis.

Revenue is recognised when goods delivered and services has conducted. Revenue measured at the fair value of the consideration received or receivable for the sale of goods and services in the ordinary course of the Company’s activities. Revenue is shown net of value added tax. While expenditures are expensed based on the period in which the benefits are received, based on accrual basis.