122

ANALISIS KINERJA KEUANGAN

DENGAN METODE ECONOMIC VALUE ADDED (EVA) DAN Q – TOBIN PADA PT. (PERSERO) PUPUK SRIWIDJAJA PALEMBANG

Riza Wahyudi 1, M. Thoyib 2

Dosen Jurusan Akuntansi Politeknik Negeri Sriwijaya E-mail: [email protected]

Abstract

In order to fulfilling request of PT ( Persero) Fertilize Sriwidjaja Palembang major fufilled of requirement[of overseas and domestic manure, peripatetic in the field of sale of Manure which is its transaction can be done/conducted cashly credit and also. PT. ( Persero) Fertilize Sriwidjaja as one of th] state-owned corporation manure at Fertilize sector have some product able to be classified to consist of to become Manure Urea, Organic Manure, and Ammonia. At this research can be taken by conclusion : existence of Increase Assess EVA In The Year 2015 and 2016 menunjukan Assess EVA > 0 or positive valuable EVA of its meaning succeed to create economic added value [ of] company. Based on Calculation of Q-Tobin happened the existence of degradation [of] Q-Tobin Year 2015 keQ-Tobin Year 2016 do it: Year 2015 Q-Tobin = 0,5812 or Q-Tobin < 1 below the mark Industry. And year 2016 Q-Tobin = 0,4381 or Q-Tobin< 1 below the mark Industry.

Keyword: EVA, Capital Charges, Q= Tobin.

Abstrak

Dalam rangka memenuhi permintaan konsumen PT. (Persero) Pupuk Sriwidjaja Palembang mengutamakan terpenuhinya kebutuhan pupuk dalam negeri dan luar negeri, yang bergerak dalam bidang penjualan Pupuk yang transaksinya dapat dilakukan secara tunai maupun kredit. PT. (Persero) Pupuk Sriwidjaja sebagai salah satu pupuk perusahaan milik Negara pada sektor perpupukan memiliki beberapa produk yang dapat digolongkan terdiri dari menjadi Pupuk Urea, Pupuk Organik, dan Amoniak. Pada penelitian ini dapat diambil kesimpulan : adanya Kenaikan Nilai EVA Pada Tahun 2015 dan 2016 menunjukan Nilai EVA

> 0 atau EVA bernilai positif artinya berhasil menciptakan nilai tambah ekonomis perusahaan. Berdasar Perhitungan Q-Tobin terjadi adanya penurunan Q-Tobin Tahun 2015

keQ-TobinTahun2016 sebagai - berikut: Tahun 2015 Q-Tobin = 0,5812 atau Q-Tobin < 1 dibawah Standar Industri dan Tahun 2016 Q-Tobin = 0,4381 atau Q-Tobin<1 dibawah Standar Industri..

Kata Kunci: EVA, Capital Charges, Q=TobinAbstrak

1. PENDAHULUAN 1.1 Latar Belakang

PT.(Persero) Pupuk Sriwidjaja Palembang adalah perusahaan perseroan yang didirikan pada tanggal 24 Desember 1959 akte notaris 7 juni 1960, di mana kantor pusat dan tempat pusat produksinya yang berkedudukan di Palembang Sumatera Selatan. PT.(Persero) Pupuk Sriwidjaja Palembang (Persero) berfungsi sebagai produsen urea dan

ammonia serta distribusi dan pemasaran pupuk. Kapasitas Produksi pupuk PT.(Persero) Pupuk Sriwidjaja Palembang mempunyai kapasitas terpasang sebesar 2.262.000 ton/tahun dan ammonia 1.449.000 ton/tahun yang diproduksi oleh 4 (Empat) pabrik sebagai-berikut :

a. Pabrik PUSRI IB

123 yaitu: PUSRI I dengan kapasitas terpasang sebesar 100.000 ton/tahun. b. Pabrik PUSRI II

Yang didirikan pada tahun 1974 didirikan pabrik urea kedua yaitu PUSRI II dengan kapasitas sebesar 380.000 ton/tahun, sejak tahun 1992 kapasitas btrtambah menjadi 570.000 ton/tahun.

c. Pabrik PUSRI III

Yang didirikan pada tahun 1976 didirikan pupuk urea dengan kapasitas terpasang 570.000ton/tahun.

d. Pabrik PUSRI IV

Yang didirikan pada tahun 1990 yang merupakan pabrik pupuk urea dengan kapasitas sebesar 570.000 ton/tahun sebagai pengganti PUSRI I.

Dalam rangka memenuhi permintaan konsumen PT.(Persero) Pupuk Sriwidjaja Palembang mengutamakan terpenuhinya kebutuhan pupuk dalam negeri, yang bergerak dalam bidang penjualan Pupuk yang transaksinya dapat dilakukan secara tunai maupun kredit.Merupakan perusahaan pupuk yang bergerak dalam bidang penjualan Pupuk, baik secara tunai, ataupun kredit. PT. Pupuk Sriwidjaja sebagai salah satu pupuk perusahaan milik Negara pada sector perpupukan memiliki beberapa produk yang dapat digolongkan terdiri dari menjadi Pupuk Urea, Pupuk Organik, dan

Amoniak.

Adapun cara yang tentunya harus di raih oleh perusahaan pupuk khususnya PT. (Persero) Pupuk Sriwidjaja Palembang adalah bagaimana dapat menciptakan nilai tambah ekonomis bagi perusahaan dan berhasil dalam mengelola aset perusahaan dan pertumnuhan investasi yang tinggi dapat di capai. PT. (Persero) Pupuk Sriwidjaja Palembang mempunyai “Visi” adalah menjadi perusahaan yang kuat dan tumbuh dalam industry pupuk tingkat nasional dan regional, “Misi” adalah Memproduksi serta memasarkan pupuk dan produksi agribisnis secara efesien, berkualitas prima dan memuaskan

pelanggan, “ Tata Nilai” adalah

Intergritas, Professional, Focus kepada pelanggan, Loyalitas, dan baik sangka, “ Makna ” adalah PUSRI Palembang untuk kemandirian pangan dan kehidupan yang

lebih baik.

Berdasarkan uraian tersebut di atas, maka peneliti tertarik untuk melakukan penelitian tentang Perhitungan Nilai Tambah Ekonomi EVA (Economic Value Added) dan Tolak Ukur Q–Tobin, agar pembahasan lebih terarah peneliti mengidentifikasi yang berhubungan dengan nilai tambah ekonomis perusahaan dan keberhasilan dalam mengelola aset perusahaan dan pertumbuhan investasi yang tinggi.

1.2 Rumusan Masalah

Adapun Rumusan Masalah dalam penelitian ini adalah:

1. Tinjauan terhadap Nilai Tambah Ekonomi (EVA) perusahaan pada Tahun 2015 dan Tahun 2016 pada PT.

(Persero) Pupuk Sriwidjaja Palembang ! 2. Tinjauan terhadap Q = Tobin perusahaan

Tahun 2015 dan Tahun 2016 pada PT. (Persero) Pupuk Sriwidjaja Palembang !

1.3 Tujuan Penelitian

Adapun tujuan yang hendak dicapai

dalam penelitian ini adalah : 1. Untuk mengetahui EVA (Economic

Value Added) yang bernilai positif yang artinya berhasil menciptakan nilai

tambah ekonomis bagi perusahaan. 2. Untuk mengetahui Q = Tobin

manajemen perusahaan berhasil dalam mengelola aset perusahaan dan pertumbuhan investasi yang tinggi pada

perusahaan. Untuk mendapatkan gambaran yang

jelas apakah penerapan pengelolaan Keuangan perusahaan sudah dapat dikelola dengan baik dan benar.

2. LANDASAN TEORI

2.1 Pengertian Kinerja Keuangan

Kinerja pada suatu perusahaan dapat diukur dengan menggunakan suatu metode

124 Rudianto (2013:189), kinerja keuangan merupakan:

Hasil atau prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya mengelola aset perusahaan secara efektif selama periode tertentu. Kinerja keuangan sangat dibutuhkan oleh perusahaan untuk mengetahui dan mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan.

2.2 Tujuan dan Manfaat Pengukuran Kinerja Keuangan

Pengukuran kinerja keuangan dalam suatu perusahaan sangatlah penting karena dengan adanya pengukuran serta penilaian kinerja keuangan maka perusahaan dapat mengetahui dan mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas keuangan yang telah dilaksanakan oleh manajemen perusahaan.

Tujuan penilaian serta pengukuran kinerja keuangan menurut Munawir (2012:31), pengukuran kinerja keuangan mempunyai tujuan sebagai berikut:

1. Untuk mengetahui tingkat likuiditas, yaitu

kemampuan perusahaan untuk

memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih;

2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang;

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan

kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu; 4. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar dividen secara teratur kepada para pemega2.3 ng saham

tanpa mengalami hambatan atau krisis keuangan.

Manfaat pengukuran kinerja menurut Mulyadi (2007:416), pengukuran kinerja keuangan dimanfaatkan oleh manajemen untuk:

1. Mengelola operasi secara efektif dan efisien melalui pemotivasian karyawan secara umum;

2. Membantu pengambilan keputusan yang bersangkutan dengan seperti: promosi, transfer, dan pemberhentian;

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan;

4. Menyediakan umpan balik bagi

karyawan mengenai bagaimana atasan mereka menilai kinerja mereka;

5. Menyediakan suatu dasar bagi distribusi penghargaan.

2.3 Pengertian Economic Value Added (EVA)

Menurut Brigham (2010:51),

“Economic Value Added (EVA) adalah ukuran nilai tambah ekonomis yang dihasilkan perusahaan sebagai akibat dari

aktivitas atau strategi manajemen”. Rudianto

(2013: 217) mengungkapkan bahwa:

Economic Value Added (EVA) merupakan alat pengukur kinerja perusahaan, dimana kinerja perusahaan diukur dengan melihat selisih antara tingkat pengembalian modal dan biaya modal, lalu dikalikan dengan modal yang beredar pada awal tahun (atau rata-rata selama 1 tahun bila modal tersebut digunakan dengan menghitung tingkat pengembalian modal).

125 2.4 Tujuan dan Manfaat Economic

Value Added (EVA)

Menurut Abdullah (2008:142), tujuan penerapan model EVA diantaranya adalah: 1. Dengan perhitungan EVA diharapkan akan

mendapatkan hasil perhitungan nilai ekonomis perusahaan yang lebih realistis. Hal ini disebabkan oleh EVA dihitung berdasarkan perhitungan biaya modal (cost of capital) yang menggunakan nilai pasar berdasar kepentingan kreditur terutama para pemegang saham dan bukan berdasar pada nilai buku yang bersifat historis;

2. Perhitungan EVA juga diharapkan dapat mendukung penyajian laporan keuangan sehingga akan mempermudah bagi para pengguna laporan keuangan diantaranya para investor, kreditur, karyawan, pemerintah, pelanggan, dan pihak-pihak yang berkepentingan lainnya.

Manfaat yang diperoleh dari penerapan pendekatan Economic Value Added (EVA) pada suatu perusahaan menurut Rudianto (2013:222) adalah:

1. Pengukur kinerja keuangan yang lansung berhubungan secara teoritis dan empiris pada penciptaan kekayaan pemegang saham, di mana pengelolaan agar EVA lebih tinggi akan berakibat pada harga saham yang lebih tinggi pula;

2. Pengukuran kinerja yang memberikan solusi tepat, dalam artian EVA selalu menyakinkan para pemegang saham, yang membuatnya menjadi satu-satunya matriks kemajuan berkelanjutan yang andal; 3. Suatu kerangka yang mendasarkan sistem

baru yang komprehensif untuk manajemen keuangan perusahaan yang membimbing semua keputusan, dari anggaran operasional tahunan sampai penganggaran modal, perencanaan strategis, akuisisi dan divestasi;

4. Metode yang mudah sekaligus efektif untuk diajarkan bahkan pada pekerja yang kurang berpengalaman;

5. Metode ini merupakan pilihan utama dalam sistem kompensasi yang unik, terdapat ukuran kinerja perusahaan yang benar-benar menyatukan kepentingan manajer dengan kepentingan pemegang saham, dan menyebabkan manajer berpikir serta bertindak seperti pemilik;

6. Suatu kerangka yang dapat digunakan untuk mengkomunikasikan tujuan dan pencapainya pada investor, dan investor

dapat menggunakan EVA untuk

mengidentifikasi perusahaan mana yang mempunyai prospek kinerja lebih baik di masa mendatang;

7. Labih penting lagi, EVA merupakan suatu sisten internal corporate governance yang memotivasi semua manajer dan pegawai untuk bekerja sama lebih erat dan penuh antuisi demi menghasilkan kinerja terbaik.

Tunggal (2008:6) berpendapat bahwa manfaat Economic Value Added (EVA) adalah:

1. EVA merupakan suatu ukuran kinerja perusahaan yang dapat berdiri sendiri tanpa memerlukan ukuran-ukuran lainbaik

berupa perbandingan dengan

menggunakan perusahaan sejenis atau menganalisis kecenderungan (trend); 2. Hasil perhitungan EVA mendorong

mengalokasikan dana perusahaan untuk investasi dengan biaya modal yang rendah.

2.5 Keunggulan dan Kelemahan Economic Value Added (EVA)

Sebagai alat pengukur kinerja

keuangan, EVA memiliki

keunggulan dibanding dengan ukuran kinerja konvensional lainnya. Beberapa keunggulan EVA tersebut menurut Rudianto (2013: 224) yaitu:

1. EVA dapat menyelaraskan tujuan manajemen dan kepentingan pemegang saham di mana EVA digunakan sebagai ukuran operasi dari manajemen yang mencerminkan keberhasilan dalam menciptakan nilai tambah bagi pemegang saham atau investor;

2. EVA memberikan pedoman bagi

manajemen untuk meningkatkan laba operasi tanpa tambahan dana/modal, mengeksposur pemberian pinjaman (piutang), dan menginvestasikan dana yang memberikan imbalan tinggi;

126 EVA memiliki beberapa kelemahan yang belum dapat ditutupi dari beberapa keunggulan tersebut. Beberapa kelemahan yang belum dapat ditutupi menurut Rudianto (2013: 224) antara lain:

1. Sulitnya menentukan biaya modal yang benar-benar akurat, khususnya biaya modal sendiri dalam perusahaan go public biasanya mengalami kesulitan ketika melakukan perhitungan sahamnya;

2. Analisis EVA hanya mengukur faktor kuantitatif saja, sedangkan untuk mengukur kinerja perusahaan secara optimum, perusahaan harus diukur berdasarkan faktor kuantitatif dan kualitatif.

.

2.6 Perhitungan Economic Value Added (EVA)

Langkah–langkah untuk menghitung Economic Value Added (EVA) menurut Tunggal (2008) adalah:

1. Menghitung NOPAT (Net Operating After Tax)

NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non-bookkeeping entries seperti biaya penyusutan.

Rumus:

NOPAT = Laba Usaha – Pajak

2. Menghitung Invested Capital

Invested Capital adalah jumlah seluruh pinjaman diluar pinjaman jangka pendek tanpa bunga ( non interest bearing

liabilities), seperti utang dagang, biaya yang masih harus dibayar, utang pajak, utang muka pelanggan dan sebagainya.

Rumus:

Invested Capital = Total Utang dan Ekuitas – Utang Jangka Pendek

3. Menghitung WACC (Weighted Average Cost of Capital) Rumus:

WACC = ( ( D × Rd ) × ( 1 – Tax) + ( E × Re) ) Keterangan :

D = Tingkat Modal Rd = Cost Of Debt Tax = Tingkat Pajak

E = Tingkat Modal dari Ekuitas Re = Cost Of Equity

Perhitungan WACC perusahaan harus mengetahui tingkat modal (cost of debt), tingkat modal dari ekuitas (cost of equity), dan

tingkat pajak terlebih dahulu. Adapun rumusnya sebagai berikut:

Tingkat Modal (D) = × 100%

127

Tingkat Modal dari Ekuitas (E) = × 100%

Cost of Equity (Re) = × 100%

Tingkat Pajak (Tax) = × 100%

4. Menghitung Capital Charges

Capital Charge dapat diketahui di laporan posisi keuangan perusahaan di sisi passiva

yang tersedia dalam laporan keuangan tahunan perusahaan.

Rumus:

Capital Charges = WACC × Invested Capital

5. Menghitung Economic Value Added (EVA) Rumus:

EVA = NOPAT - Capital Charges

Menurut Rudianto (2013:218) menyatakan bahwa rumus mencari Economic Value Added (EVA) adalah:

EVA = NOPAT - Capital Charges

Keterangan :

NOPAT = Net operating profit after taxes

Capital Charges = Invested x Cost Of Capital

2.7 Tolak Ukur dan Cara Meningkatkan Economic Value Added (EVA)

Menurut Rudianto (2013: 232), hasil penilaian kinerja perusahaan dengan menggunakan ukuran EVA tentang terdapat tidaknya nilai tambah ekonomi yang diciptakan oleh perusahaan dapat dikelompokkan menjadi 3 kategori yang berbeda antara lain:

1. Nilai EVA > 0 atau EVA bernilai positif Pada posisi ini berarti manajemen perusahaan telah berhasil menciptakan nilai tambah ekonomis bagi perusahaan, 2. Nilai EVA = 0

Pada posisi ini berarti manajemen perusahaan berada dalam titik impas. Perusahaan tidak mengalami kemunduran

tetapi sekaligus tidak mengalami kemajuan secara ekonomi,

3. Nilai EVA < 0 atau EVA bernilai negatif Pada posisi ini berarti tidak terjadi proses pertambahan nilai ekonomis bagi perusahaan, yaitu laba yang dihasilkan tidak dapat memenuhi harapan para kreditor dan para pemegang saham perusahaan (investor).

Selanjutnya cara untuk meningkatkan Economic Value Added (EVA) perusahaan menurut Rudianto (2013: 222-223):

1. Meningkatkan keuntungan tanpa

menggunakan penambahan modal. 2. Merestrukturisasi pendanaan perusahaan

128 3. Menginvestasikan modal pada

proyek-proyek dengan retur yang tinggi.

2.8 Q-Tobin

2.8.1 Pengertian Q-Tobin

Nilai Q-Tobin menggambarkan suatu kondisi peluang investasi yang dimiliki perusahaan atau potensi pertumbuhan

perusahaan” (Meilyana, 2012). “Q-Tobin

adalah indikator untuk mengukur kinerja perusahaan, khususnya tentang nilai perusahaan yang menunjukkan suatu performa

manajemen dalam mengelola perusahaan”

(Sudiyatno dan Puspitasari, 2010).

Berdasarkan pengertian-pengertian di atas, disimpulkan bahwa Q-Tobin adalah indikator untuk mengukur kinerja perusahaan, khususnya tentang potensi pertumbuhan dan nilai perusahaan yang menunjukkan suatu performa manajemen dalam mengelola perusahaan.

2.8.2 Perhitungan dan Tolak Ukur Q-Tobin

Rumus untuk mencari dan menghitung nilai Q-Tobin menurut Meilyana (2012)

adalah sebagai berikut :

Keterangan :

Q : Nilai perusahaan

EMV : Nilai pasar ekuitas ( Closing price x Jumlah saham) D : Nilai buku dari utang

EBV : Nilai buku dari aktiva

EMV diperoleh dari hasil perkalian harga saham penutupan (closing price) akhir tahun dengan jumlah saham yang beredar pada akhir tahun.

Menurut Sudiyatno dan Puspitasari (2010), hasil penilaian kinerja perusahaan dengan mengunakan ukuran Q-Tobin dapat dikelompokkan menjadi :

a. Q-Tobin < 1

Hal ini menunjukkan bahwa saham dalam kondisi undervaluaded, yang artinya manajemen perusahaan gagal dalam mengelola aset perusahaan dan pertumbuhan investasi rendah.

b. Q-Tobin = 1

Hal ini menunjukkan bahwa saham dalam kondisi average, artinya manajemen

perusahaan tidak mengalami

perkembangan dan kemunduran dalam mengelola aset perusahaan.

c. Q-Tobin > 1

Hal ini menunjukkan bahwa saham dalam kondisi overvaluaded, yang artinya manajemen perusahaan berhasil dalam mengelola aset perusahaan dan pertumbuhan investasi tinggi.

2.8.3 Keunggulan dan Kelemahan Q-Tobin

Pengukuran dengan menggunakan Q-Tobin juga memiliki keunggulan dan kelemahan sebagai penilai laporan keuangan. Keunggulan dari Q-Tobin sebagai penilai laporan keuangan menurut Andrayani dan Dewi (2013) adalah sebagai berikut:

1. Q-Tobin mencerminkan aset perusahaan secara keseluruhan;

2. Q-Tobin mencerminkan sentimen pasar, misalnya analisis dilihat dari prospek perusahaan atau spekulasi;

3. Q-Tobin mencerminkan modal intelektual perusahaan;

4. Q-Tobin dapat mengatasi masalah dalam memperkirakan tingkat keuntungan atau biaya marginal.

Kelemahan Q-Tobin sebagai penilai

laporan keuangan adalah “Q-Tobin dapat

menyebabkan sulitnya dalam pengukuran

kekuatan pasar karena sulitnya

memperkirakan biaya pergantian, pengeluaran untuk iklan dan penelitian serta

pengembangan aset tidak berwujud”

(Andarayani dan Dewi, 2013).

3. METODE PENELITIAN

129 menggambarkan dan meringkaskan berbagai kondisi, yang menjadi obyek penelitian berdasarkan apa yang terjadi. Menggunakan jenis data sekunder berupa Laporan Keuangan

PT. (Persero) Pupuk Sriwidjaja Palembang periode 2015-2016.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Tabel 4.1

PT. (Persero) Pupuk Sriwidjaja Palembang

Total Aset. Pendapatan Usaha, dan Laba Bersih Periode Tahun 2015 dan Tahun 2016

(dalam jutaan rupiah)

Periode Total Aset Pendapatan Usaha Laba Bersih

2015 18.140.178 8.568.734 659.594

2016 29.348.656 8.415.717 8.226.345

Berdasarkan perhitungan Laba Bersih terjadi adanya kenaikan Laba Bersih Tahun 2015 ke Laba Bersih Tahun 2016.

4.2 Pembahasan

1. Menghitung NOPAT (Net Operating After Tax)

Rumus: NOPAT = Laba Usaha - Pajak

Tabel 4.2

PT. (Persero) Pupuk Sriwidjaja Palembang Net Operating After Tax (NOPAT) Tahun 2015 – 2016

(dalam jutaan rupiah)

Periode Laba Usaha Pajak NOPAT (a-b)

2015 781.535 105.514 676.021

2016 1.045.529 134.831 910.698

Berdasarkan Perhitungan NOPAT adanya kenaikan NOPAT tahun 2015 ke NOPAT tahun 2016..

2. Menghitung Invested Capital

Rumus :

Invested Capital = Total Utang dan Ekuitas - Utang Jangka Pendek

Tabel 4.3 PT.(Persero) Pupuk Sriwidjaja Palembang

Invested Capital Tahun 2015 – Tahun 2016 (dalam jutaan rupiah)

Tahun Total

Utang&Ekuitas(a)

Utang Jangka Pendek (b)

Invested Capital (a-b)

2015 18.140.178 4.299.415 13.840.763

2016 29.348.656 7.184.281 22.164.375

Berdasarkan Perhitungan Invested Capital terjadi adanya kenaikan Invested Capital Tahun 2015 ke Invested Capital Tahun 2016.

130

3. Menghitung WACC (Weighted Average Cost of Capital)

Rumus :

1. Tingkat Modal (D) = Total Utang/Total Utang dan Ekuitas x 100%

Tabel 4.4

PT. (Persero) Pupuk Sriwidjaja Palembang Tingkat Modal

Tahun 2015 – Tahun 2016 (dalam jutaan rupiah) Tahun Total Utang (a) Total Utang &

Ekuitas (b)

Tingkat Modal (a/b x 100%)

2015 12.078.912 18.140.178 66,5865 %

2016 15.361.450 29.348.656 52,3442 %

Berdasarkan Perhitungan Tingkat Modal terjadi adanya kenaikan Tingkat Modal tahun 2015 ke Tingkat Modal Tahun 2016.

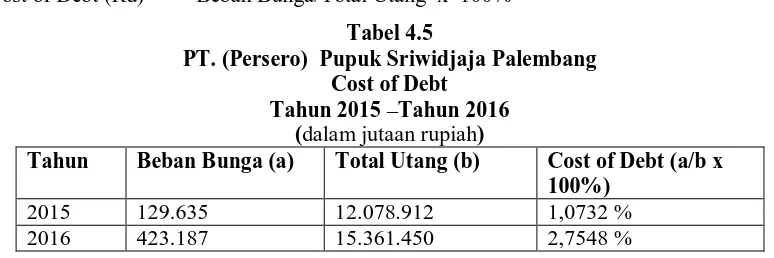

2. Cost of Debt (Rd) = Beban Bunga/Total Utang x 100%

Tabel 4.5

PT. (Persero) Pupuk Sriwidjaja Palembang Cost of Debt

Tahun 2015 –Tahun 2016 (dalam jutaan rupiah)

Tahun Beban Bunga (a) Total Utang (b) Cost of Debt (a/b x 100%)

2015 129.635 12.078.912 1,0732 %

2016 423.187 15.361.450 2,7548 %

Berdasarkan Perhitungan Cost of Debt terjadi adanya kenaikan Cost of Debt Tahun 2015 ke Cost of Debt tahun 2016.

3. Tingkat Modal dari Ekuitas (E) = Total Ekuitas/Total Utang dan Ekuitas x 100%

Tabel 4.6

PT. (Persero) Pupuk Sriwidjaja Palembang Tingkat Modal dari Ekuitas

Tahun 2015 –Tahun 2016 (dalam jutaan rupiah) Tahun Total Ekuitas

(a)

Total Utang & Ekuitas (b)

Tingkat modal dari Ekuitas (a/b x 100%)

2015 6.061.266 18.140.178 33,4134

2016 13.987.206 29.348.656 47,6587

Berdasarkan Perhitungan Tingkat Modal dari Ekuitas terjadi adanya kenaikan Tingkat Modal dari Ekuitas Tahun 2015 ke Tingkat Modal dari Ekuitas Tahun 2016.

131

4. Cost of Equity (Re) = Laba Bersih Setelah Pajak/Total Ekuitas x 100% Tabel 4.7

PT. (Persero) Pupuk Sriwidjaja Palembang Cost of Equity

Tahun 2015 – Tahun 2016 (dalam jutaan rupiah) Tahun Laba Bersih

setelah Pajak (a)

Total Ekuitas (b) Cost of Equity (a/b x 100%)

2015 659.594 6.061.266 10,8821%

2016 8.226.345 13.987.206 58,8133%

Berdasarkan Perhitungan Cost of Equity terjadi adanya kenaikan Cost of Equity Tahun 2015 ke Cost of Equity Tahun 2016;

5. Tingkat Pajak (Tax) = Beban Pajak/Laba Bersih setelah Pajak x 100%

Tabel 4.8

PT. (Persero) Pupuk Sriwidjaja Palembang Tingkat Pajak

Tahun 2015 – Tahun 2016 (dalam jutaan rupiah) Tahun Beban Pajak Laba Bersih Setelah

Pajak

Tingkat Pajak (a/b x 100%)

2015 105.514 659.594 15,9968

2016 134.831 8.226.345 1,6390

Berdasarkan Perhitungan Tingkat Pajak terjadi adanya kenaikan Tingkat Pajak Tahun 2015 ke Tingkat Pajak Tahun 2016.

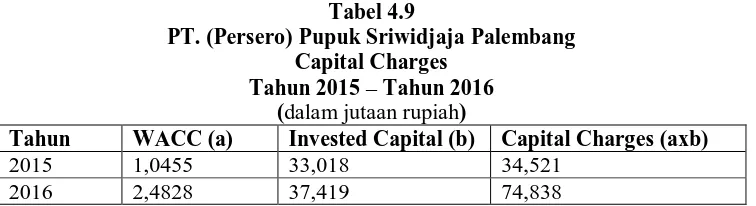

4. Menghitung Capital Charges

Tabel 4.9

PT. (Persero) Pupuk Sriwidjaja Palembang Capital Charges

Tahun 2015 – Tahun 2016 (dalam jutaan rupiah)

Tahun WACC (a) Invested Capital (b) Capital Charges (axb)

2015 1,0455 33,018 34,521

2016 2,4828 37,419 74,838

Berdasarkan Perhitungan Capital Charges terjadi adanya kenaikan Capital Charges tahun 2015 ke Capital Charges tahun 2016.

5. Menghitung Economik Value Added (EVA) EVA = NOPAT - Capital Charges

132 Tabel 4.10

PT. (Persero) Pupuk Sriwidjaja Palembang Economic Value Added

Tahun 2015 – Tahun 2016 (dalam jutaan rupiah) Tahun NOPAT (a) Capital Charges

(b)

Economic Value Added (a-b)

2015 676.021 34,521 675.986

2016 910.698 74,838 910.623

Berdasarkan Perhitungan Economic Value Added terjadi adanya kenaikan Economic Value Added Tahun 2015 ke Economic Value Added Tahun 2016.

Tabel 4.11

PT. (Persero) Pupuk Sriwidjaja Palembang Analisis Standar Industri Economic Value Added

Tahun 2015 – Tahun 2016 (dalam jutaan rupiah) Tahun Economic Value

Added (EVA)

Standar Industri Analisis

2015 675.986 EVA > 0 Di atas Standar

2016 910623 EVA > 0 Di atas Standar

Berdasarkan Perhitungan Ekonomi Value Added terjadi adanya kenaikan Standar Industri EVA > 0 di atas standar Tahun 2015 dan Tahun 2016.

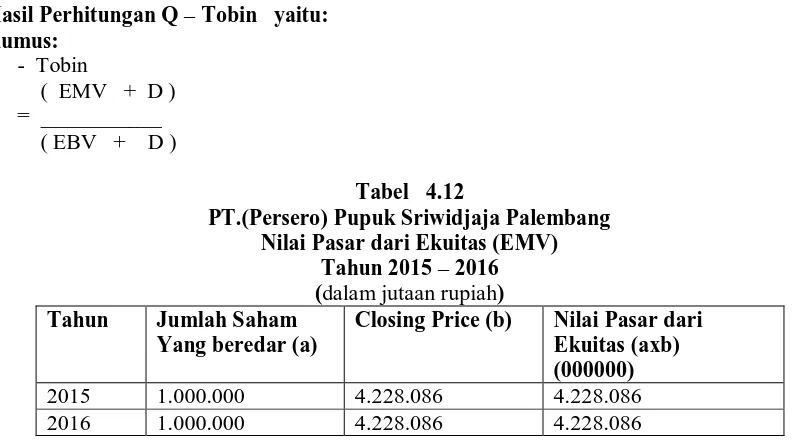

Hasil Perhitungan Q – Tobin yaitu: Rumus:

Q - Tobin

( EMV + D ) Q = ___________ ( EBV + D )

Tabel 4.12

PT.(Persero) Pupuk Sriwidjaja Palembang Nilai Pasar dari Ekuitas (EMV)

Tahun 2015 – 2016 (dalam jutaan rupiah) Tahun Jumlah Saham

Yang beredar (a)

Closing Price (b) Nilai Pasar dari Ekuitas (axb) (000000)

2015 1.000.000 4.228.086 4.228.086

2016 1.000.000 4.228.086 4.228.086

133 Tabel 4.13

PT. (Persero) Pupuk Sriwidjaja Palembang

Nilai Pasar dari Ekuitas (EMV) dan Nilai Buku dari Utang (D) Tahun 2015-2016

(dalam jutaan rupiah) Tahun Nilai Pasar dari

Ekuitas (EMV)

Nilai Buku dari Utang (D)

EMV + D

2015 4.228.086 15.078.912 19.306.998

2016 4.228.086 15.361.450 19.589.536

Tabel 4.14

PT.(Persero) Pupuk Sriwidjaja Palembang

Nilai Buku dari Aktiva (EBV) dan Nilai Buku dari Utang (D) Tahun 2015-2016

(dalam jutaan rupiah) Tahun Nilai Buku dari

Aktiva (EBV)

Nilai Buku dari Utang (D)

EBV + D

2015 18.140.178 15.078.912 33.219.090

2016 29.348.656 15.361.450 44.710.106

Berdasarkan Perhitungan Nilai Buku dari Aktiva (EBV) dan Nilai Buku dari Utang terjadi adanya kenaikan Nilai Buku dari Aktiva dan Nilai Buku dari Utang dari Tahun 2015 ke Tahun 2016.

Tabel 4.15

PT. (Persero) Pupuk Sriwidjaja Palembang Perhitungan Q-Tobin

Tahun 2015-2016 (dalam jutaan rupiah)

Tahun EMV + D (a) EBV + D (b) Q – Tobin (a/b)

2015 19.306.998 33.219.090 0,5812

2016 19.589.536 44.710.106 0,4381

Berdasarkan Perhitungan Q_Tobin (a/b) terjadi adanya kenaikan Q-Tobin Tahun 2015 ke Q-Tobin Tahun 2016.

Tabel 4.16

PT. (Persero) Pupuk Sriwidjaja Palembang Analisis Q – Tobin

Tahun 2015-2016 (dalam jutaan rupiah)

Tahun Q-Tobin Standar Industri Analisis

2015 0,5812 Q-Tobin < 1 Di bawah standar

2016 0,4381 Q-Tobin < 1 Di bawah standar

Berdasar Perhitungan Q-Tobin terjadi adanya penurunan Tobin Tahun 2015 ke Q-Tobin Tahun 2016 sebagai-berikut: Tahun 2015 Q-Tobin = 0,5812 atau Q-Tobin < 1 dibawah Standar Industri dan Tahun 2016 Q-Tobin = 0,4381 atau Q – Tobin<1 dibawah Standar Industri.

5. SIMPULAN DAN SARAN

5.1 Simpulan

134 2. Berdasar Perhitungan Q-Tobin terjadi

adanya penurunan Q-Tobin Tahun 2015 ke Q-Tobin Tahun 2016 sebagai berikut:

a. Tahun 2015 Q-Tobin = 0,5812 atau Q-Tobin < 1 dibawah Standar Industri.

b. Tahun 2016 Q-Tobin = 0,4381 atau Q-Tobin<1 dibawah Standar Industri.

5.2 Saran

Perusahaan harus tetap dapat berhasil menciptakan nilai tambah ekonomis perusahaan dan seharusnya Q-Tobin > 1 sehingga tidak di bawah Standar Industri.

DAFTAR PUSTAKA

Abdullah, M. Faisal. 2008. Manajemen Perbankan; Teknik Analisis Kinerja Keuangan Bank. Malang: UMM Pers.

Andrayani & Dewi, 2013. Pengaruh IT

Spending Terhadap Kinerja

Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Seluruh Asia

Tenggara Tahun 2009-2011

(Penelitian Tidak Diterbitkan). Universitas Atma Jaya Yogyakarta.

Meilyana, Elizabeth. 2012. Analisis Pengaruh Mekanisme Cooperate Governace Terhadap Manajemen Laba dan Nilai Perusahaan Pada Perusahaan Manufaktur Di BEI. Berkala Ilmiah Mahasiswa Akuntansi. Vol. 1, No.3.

Mulyadi. 2007. Sistem Terpadu Pengelolaan Kinerja Personel Berbasis Balanced Scorecard. Yogyakarta: UPP STIM YKPN.

Munawir. 2012. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Rudianto. 2013. Akuntansi Manajemen Informasi Untuk Pengambilan Keputusan Strategis. Jakarta: Erlangga.

Sudiyatno,B & E.Puspitasari. 2010. Tobin’s Q

dan Altman Z-Score Sebagai Indikator Pengukuran Kinerja Perusahaan. Kajian Akuntansi. Vol. 2, No.1.

Tunggal, Amin Widjaja. 2008. Memahami Economic Value Added (EVA).

Jakarta: Harvarindo