BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Aktivitas Pendanaan (Financing Activities)

Dalam menjalankan roda bisnisnya, setiap perusahaan pasti memerlukan pendanaan. Subramanyam dan Wild (2010) menyatakan bahwa aktivitas pendanaan merupakan metode yang digunakan perusahaan untuk mendapatkan uang untuk membayar kebutuhan perusahaan seperti pembelian bahan baku untuk produksi, mengakuisisi perusahaan dan teknologi komplementer, dan untuk penelitian dan pengembangan. Perusahaan harus berhati-hati dalam perolehan dan pengelolaan sumber daya keuangan tersebut mengingat aktivitas pendanaan berpotensi dalam menentukan kesuksesan atau kegagalan suatu perusahaan.

2.1.2. Penggunaan Utang oleh Perusahaan

A. Pengertian Utang

Pemenuhan kebutuhan dana akan diutamakan dari modal sendiri bagi perusahaan yang sejumlah modal utamanya tertanam dalam aktiva tetap. Namun, pengadaan aktiva biasanya membutuhkan dana relatif besar sehingga perlu dilakukan penambahan utang. Menurut Munawir (2004) utang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, dimana utang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditur. Utang merupakan salah satu sumber pembiayaan eksternal yang berasal dari kreditur dan digunakan oleh perusahaan untuk membiayai kegiatan bisnisnya.

Pendanaan utang sering terjadi melalui pinjaman atau melalui penerbitan efek seperti obligasi. Pemberi utang meliputi organisasi seperti bank, institusi simpan pinjam, institusi keuangan atau non keuangan lainnya. Periode pinjaman bervariasi tergantung pada keinginan perusahaan dan krediturnya. Pinjaman dapat berjangka waktu lebih dari lima puluh tahun, atau kurang dari satu minggu. Manajer harus mempertimbangkan besarnya biaya tetap yang muncul dari utang berupa bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham.

B. Macam-Macam Utang

1. Utang Jangka Pendek (Short Term Debt)

perusahaan yang dibiayai dari utang jangka pendek tersebut. Perusahaan wajib melunasi kewajiban dalam jangka pendek (kurang dari satu tahun) tersebut kepada pihak eksternal.

Utang jangka pendek menurut PSAK (IAI, 2009) meliputi:

a) Utang dagang adalah utang yang timbul karena adanya pembelian barang dagangan.

b) Utang wesel atau promes adalah kewajiban yang dibuktikan dengan janji tertulis tanpa syarat untuk membayar sejumlah uang tertentu pada tanggal yang telah ditentukan dikemudian hari yang dapat berasal dari pembelian, pembiayaan, atau transaksi lainnya.Oleh karena itu dapat dikatakan bahwa hutang ini bersifat lebih formal dibandingkan hutang dagang biasa.

c) Biaya yang masih harus dibayar, adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya karena belum jatuh tempo pada akhir periode yang bersangkutan.

d) Utang deviden, adalah deviden yang dapat dibayar sebagaimana diumumkan oleh dewan komisaris perusahaan tapi pada akhir periode belum dibayar dan dicatat sebagai utang deviden.

e) Pendapatan yang diterima di muka (unearned revenue) adalah penerimaan yang belum dapat diakui sebagai pendapatan karena belum terjadinya penyerahan barang atau jasa baik secara sebagian atau penuh (belum memberikan manfaat kepada pihak pembeli).

f) Utang jangka panjang yang segera jatuh tempo adalah sebagian atau seluruh utang jangka panjang yang sudah menjadi utang jangka pendek, karena harus segera dilakukan pembayaran.

g) Utang muka penjualan. h) Utang pemegang saham.

i) Utang leasing (kewajiban sewa) yang jatuh tempo satu tahun yang akan datang.

j) Utang bunga.

k) Utang perusahaan afiliasi (utang dalam rangka hubungan khusus).

2. Utang Jangka Panjang (Long Term Debt)

akan mempermudah dan memperluas bagi perusahaan untuk mendayagunakan sumber dana yang berasal dari utang jangka panjang tersebut. Meskipun demikian, utang tetap harus dibayar pada waktu yang sudah ditetapkan tanpa memperhatikan kondisi finansial perusahaan pada saat itu dan harus sudah disertai dengan bunga yang sudah diperhitungkan sebelumnya. Jika seandainya perusahaan tidak mampu membayar kembali utang dan bunga, maka kreditur dapat memaksa perusahaan dengan menjual asset yang dijadikan jaminannya.

Utang jangka panjang menurut PSAK (IAI, 2009) terdiri dari:

a) Utang obligasi, merupakan utang yang timbul berkaitan dengan dana yang diperoleh melalui pengeluaran surat-surat obligasi. Dalam surat obligasi dicantumkan nilai nominal obligasi, bunga pertahun, tanggal pelunasan obligasi dan ketentuan lain sesuai jenis obligasi tersebut.

b) Utang hipotik merupakan penggadaian kekayaan nyata tertentu untuk mendapatkan suatu pinjaman dengan beban bunga yang tetap. Kekayaan nyata didefinisikan sebagai real estate, gedung, dan lain-lain.

c) Utang kredit bank jangka panjang adalah pinjaman melalui bank yang biasanya membawa tingkat suku bunga tetap, dan jadwal pembayaran bulanan atau triwulanan dan menyertakan tanggal jatuh tempo ditetapkan. Pinjaman ini umumnya ditetapkan selama lebih dari tiga tahun.

d) Utang wesel jangka panjang atau juga dikenal dengan nama Bank draft

atau Banker’s draft adalah surat berharga yang berisi perintah tak bersyarat dari bank penerbit draft tersebut kepada pihak lainnya (tertarik) untuk membayar sejumlah uang kepada seseorang tertentu atau orang yang ditunjuknya pada waktu yang telah ditentukan.

e) Utang pensiun

f) Utang sewa guna usaha

2.1.3. Kebijakan Utang

Selain itu kebijakan hutang perusahaan juga berfungsi sebagai mekanisme

monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan. Keputusan pembiayaan atau pendanaan perusahaan akan dapat mempengaruhi struktur modal perusahaan. Sumber pendanaan dapat diperoleh dari modal internal dan modal eksternal. Modal internal berasal dari laba ditahan sedangkan modal eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian didalam perusahaan. Modal yang berasal dari kreditur adalah merupakan utang perusahaan. Modal ini sering disebut dengan pembelanjaan asing atau utang (Riyanto, 2001).

Keputusan pembiayaan melalui utang mempunyai batasan sampai seberapa besar dana dapat digali. Biasanya ada standar rasio tertentu untuk menentukan rasio utang tertentu yang tidak boleh dilampaui. Jika rasio utang melewati standar ini, maka biaya akan meningkat dengan cepat, dan hal tersebut akan mempengaruhi stuktur modal perusahaan. Salah satu rasio tersebut yaitu Utang Jangka Panjang (Long Term Debt ) yang menunjukkan sejauh mana utang dapat ditutupi oleh modal perusahaan atau berapa porsi utang dibanding dengan modal perusahaan, supaya aman porsi utang harus lebih kecil dari modal (Golconda, 2012). Perusahaan yang menggunakan semakin banyak utang maka akan meningkatkan beban bunga dan pokok pinjaman yang harus dibayar. Hal ini memperbesar kemungkinan perusahaan menghadapi masalah karena tidak mampu memenuhi kewajiban pembayaran utang pada waktunya akibat kewajiban yang semakin besar.

oleh perjanjian, namun tidak memiliki hak suara walaupun jika terjadi kegagalan bayar kreditur dapat mengambil alih kendali perusahaan.

Dari sudut pandang emiten utang jangka panjang (peminjam utang) ada beberapa keunggulan dan kelemahan dalam obligasi. Keunggulan utang jangka panjang menurut Weston dan Copeland (2010) menyatakan bahwa utang memiliki biaya yang lebih rendah dibanding saham biasa dan biaya utang dapat digunakan sebagai pengurang pajak, selain itu utang memiliki fleksibilitas dalam pelunasan oleh debitur.

Kelemahan utang jangka panjang menurut Weston dan Copeland (2010) menyatakan bahwa utang memiliki risiko biaya tetap yang harus dibayarkan sehingga dapat memberatkan keuangan perusahaan (debitur) jika imbal hasil dari investasi yang dilaksanakan tidak sesuai dengan yang diharapkan.

2.1.4. Teori Kebijakan Utang

Suatu perusahaan membutuhkan dana untuk membiayai kegiatan operasi dan pengembangan usahanya. Sumber pendanaan dapat diperoleh dari sumber internal yaitu berupa laba ditahan, sedangkan sumber eksternal berasal dari utang. Keputusan manajemen untuk memilih utang sebagai sumber pendanaan eksternal perusahaan dapat dijelaskan melalui teori-teori berikut.

A. Modigliani-Miller (MM) Theory

atau tidak mempengaruhi nilai perusahaan. MM mengajukan beberapa asumsi untuk membangun teori mereka (Syahyunan, 2013:218) yaitu:

a) Tidak terdapat agency cost. b) Tidak ada pajak.

c) Investor dapat berutang dengan tingkat suku bunga yang sama dengan perusahaan.

d) Investor mempunyai informasi yang sama seperti manajemen mengenai prospek perusahaan di masa depan.

e) Tidak ada biaya kebangkrutan

f) Earning Before Interest and Taxes (EBIT) tidak dipengaruhi oleh penggunaan dari utang.

g) Para Investor adalah price-takers.

h) Jika terjadi kebangkrutan maka aset dapat dijual pada harga pasar.

Meskipun ada beberapa asumsi teori MM yang tidak realistis, tetapi dapat dijadikan petunjuk mengenai faktor-faktor yang diperlukan untuk menjadikan struktur pendanaan menjadi relevan dan dapat mempengaruhi nilai perusahaan. Sehingga perusahaan yang menggunakan utang akan memiliki nilai yang lebih tinggi dibandingkan dengan nilai perusahaan yang tidak menggunakan utang. Teori MM dianggap sangat kontroversial. Implikasi teori tersebut adalah perusahaan sebaiknya menggunakan utang sebanyak-banyaknya. Dalam praktiknya, tidak ada perusahaan yang mempunyai utang sebesar itu, karena semakin tinggi tingkat utang suatu perusahaan, akan semakin tinggi juga kemungkinan kebangkrutannya. Teori MM justru mengabaikan biaya kebangkrutan sehingga inilah yang melatarbelakangi teori MM mengatakan agar perusahaan menggunakan utang sebanyak-banyaknya untuk memperoleh keuntungan.

B. Agency theory

Konsep Agency theory menurut Ma’ruf (2006) adalah hubungan atau

sebagai agen dari pemegang saham, manager tidak selalu bertindak demi kepentingan pemegang saham. Untuk itu, diperlukan biaya pengawasan yang dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap pengambilan keputusan oleh manajemen. Kegiatan pengawasan yang dilakukan akan memunculkan biaya yang disebut sebagai biaya keagenan (Agency Cost). Biaya ini bertujuan untuk mengawasi semua aktivitas para manajer sebagai pemegang keputusan penting. Manajer yang cenderung menggunakan utang tentu akan menimbulkan asumsi bagi para pemegang saham bahwa bunga yang muncul sebagai kompensasi dari utang, hanya akan memberikan untung bagi para kreditur. Otomatis keuntungan yang akan dibagikan pada principal akan berkurang. Bagaimana manajemen akan bertindak konsisten sesuai dengan perjanjian antara kreditur dan para pemegang saham. Maka dalam teori agency ini biaya pengawasan tentu akan dibebankan pada pemegang saham, sehingga perlu dikontrol agar tidak berujung konflik.

C. Signaling Theory

mendatang. Investor diharapkan dapat menangkap sinyal tersebut dan percaya untuk menanamkan sebagian sahamnya diperusahaan tersebut.

Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

D. Static Trade Off Theory

Static trade off berasumsi bahwa pendanaan suatu perusahaan ditentukan dengan mempertimbangkan manfaat pengurangan pajak ketika utang meningkat di satu sisi dan meningkatnya agency cost (biaya agensi) ketika utang meningkat pada sisi yang lain. Ketika manfaat pengurangan pajak masih lebih tinggi dibandingkan dengan perkiraan agency cost maka perusahaan masih bisa meningkatkan utangnya dan peningkatan utang harus dihentikan ketika pengurangan pajak atas tambahan utang tersebut sudah lebih rendah dibandingkan dengan peningkatan agency cost. Model Static Trade off ini merupakan evolusi atau pengembangan dari teori irrelevance-nya Modigliani dan Miller dan saat ini merupakan mainstream dari teori struktur modal (Nurhasanah, 2012).

E. Pecking Order Theory

profitabilitas yang tinggi justru memiliki tingkat utang yang rendah, karena perusahaan tersebut memiliki sumber dana internal yang melimpah, sehingga tidak membutuhkan dana dari eksternal dalam jumlah besar. Secara spesifik, perusahaan mempunyai urutan-urutan prioritas dalam penggunaan dana.

Skenario urutan dalam Teori P ecking Order yang dinyatakan oleh Syahyunan (2013:228) adalah sebagai berikut :

a) Perusahaan memilih pandangan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

b) Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali memulai dari sekuritas paling aman, yaitu utang yang paling rendah resikonya, kemudian utang yang lebih beresiko, sekuritas hybrid

seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa. c) Terdapat kebijakan dividen yang konstan, yaitu perusahaan akan

menetapkan jumlah pembayaran dividen yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut memperoleh untung atau rugi. d) Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan

dividen yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portfolio investasi yang lancar tersedia.

Teori Pecking Order ini menjelaskan urutan-urutan pendanaan yang biasanya dilakukan perusahaan untuk kebutuhan investasi. Teori ini juga menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang lebih tinggi justru mempunyai tingkat utang yang lebih kecil.

2.1.5. Pertumbuhan Laba

A. Pengertian Laba

penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Chariri dan Ghozali (2007) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

a) Laba didasarkan pada transaksi yang benar-benar terjadi

b) Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu

c) Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan

d) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu e) Laba didasarkan pada prinsip penandingan (matching) antara pendapatan

dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan laba rugi. Penyajian laba melalui laporan tersebut merupakan fokus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba. Pertumbuhan laba akan dihitung dengan mengurangkan laba periode sekarang dengan laba periode sebelumnya lalu dibagi dengan laba periode sebelumnya.

B. Faktor- Faktor yang Mempengaruhi Pertumbuhan Laba

Harahap (2007) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

a) Besarnya perusahaan.

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

b) Umur perusahaan.

c) Tingkat leverage.

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba.

d) Tingkat penjualan.

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

e) Perubahan laba masa lalu.

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang

2.1.6. Profitabilitas

Profitabilitas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan. Menurut beberapa ahli pengertian profitabilitas, antara lain:

a) Menurut Helfert (2003), “profitability is the effectiveness with which management has employed both the total assets and the net assets as

recorded on the balance sheet”.

b) Menurut Harahap (2007), “profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya”.

Operating Ratio. Keuntungan yang akan diraih dari investasi yang akan ditanamkan merupakan pertimbangan utama bagi sebuah perusahaan dalam rangka pengembangan bisnisnya. Disamping itu masalah ketidakpastian kondisi yang akan dihadapi, maka besarnya investasi yang ditanamkan harus diperhitungkan dalam pengambilan kebutuhan dana.

Salah satu rasio yang digunakan untuk mengukur profitabilitas perusahaan adalah melalui rasio Return on Equity (ROE). Menurut Sartono (2001), ROE merupakan pengembalian hasil atau ekuitas yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam saham biasa perusahaan untuk suatu periode waktu tertentu. Besar kecilnya ROE sangat dipengaruhi oleh laba yang diperoleh perusahaan, semakin tinggi laba yang diperoleh maka akan semakin meningkatkan ROE, sebaliknya semakin kecil laba yang diperoleh semakin rendah pula ROE.

2.1.7. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan merupakan proksi volatilitas operasional dan inventory controlability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan (Purwitasari dan Septiani, 2013).

Secara umum, perusahaan besar yang memiliki peluang investasi sebaiknya menetapkan rasio pembayaran yang lebih rendah, yang berarti menahan lebih banyak laba dari pada perusahaan besar yang memiliki peluang investasi yang lemah. Jika ada ketidakpastian yang besar dalam arus kas bebas (free cash flow), yang didefinisikan sebagai arus kas operasi perusahaan dikurangi investasi ekuitas yang diwajibkan, maka yang terbaik bagi perusahaan adalah bersikap konservatif dan menetapkan dividen tunai masa berjalan rendah (Brigham dan Houston, 2010). Penelitian ini menggunakan logaritma dari total asset perusahaan untuk mengukur Firm Size, sehingga semakin besar nilai logaritma total aset perusahaan semakin besar pula ukuran perusahaannya.

2.1.8. Pertumbuhan Penjualan (Sales Growth)

Brigham dan Houston (2010) mengatakan: “Perusahaan dengan penjualan

yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil”.

pesat cenderung lebih banyak menggunakan utang untuk membiayai kegiatan usahanya daripada perusahaan yang tumbuh secara lambat. Indrawati dan Suhendro (2006) menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang tinggi akan bergantung kepada external capital dikarenakan internal fund

perusahaan tidak mencukupi untuk mendukung pertumbuhan yang tinggi, lebih lanjut floting cost untuk mengeluarkan saham lebih tinggi dibandingkan dengan mengeluarkan obligasi. Dengan demikian maka perusahaan dengan tingkat penjualan yang tinggi akan lebih banyak mengeluarkan surat utang dibandingkan dengan perusahaan yang tingkat penjualannya rendah.

2.2 Review Penelitian Terdahulu

Penelitian ini mereview beberapa penelitian terdahulu yang relevan, dengan hasil sebagai berikut :

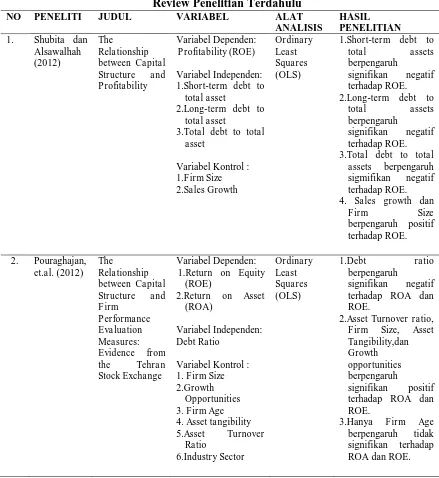

1. Shubita dan Alsawalhah (2012) meneliti dengan judul “The relationship between capital structure and profitability”. Penelitian dilakukan terhadap 39 perusahaan pada sektor manufaktur yang terdaftar di Amman Stock Exchange, periode tahun 2004-2009. Alat analisis yang digunakan adalah dengan regresi linier berganda yaitu Ordinary Least Squares (OLS). Hasil penelitian menunjukkan short-term debt to total asset, long-term debt to total asset, dan total debt to total asset berpengaruh signifikan negatif terhadap ROE. Sales growth dan firm size berpengaruh signifikan dan positif terhadap ROE.

2. Pouraghajan,et.al. (2012) meneliti dengan judul “The relationship between capital structure and firm performance evaluation measures: evidence

perusahaan pada 12 kelompok sektor manufaktur yang terdaftar di Tehran Stock Exchange selama tahun 2006-2010. Alat analisis yang digunakan adalah dengan regresi linier berganda yaitu Ordinary Least Squares

(OLS). Hasil penelitian menunjukkan rasio utang berpengaruh signifikan negatif terhadap profitabilitas (ROA dan ROE), total asset turnover

(TATO), firm size, asset tangibility ratio, dan growth opportunities

menunjukkan pengaruh signifikan positif terhadap profitabilitas (ROA dan ROE). Sedangkan firm age berpengaruh tidak signifikan terhadap profitabilitas (ROA dan ROE).

3. Gill, et.al. (2011) meneliti dengan judul “The effect of capital structure on profitability: evidence from the United States (2005-2007)”. Penelitian dilakukan terhadap 272 perusahaan jasa dan manufaktur yang terdaftar di

New York Stock Exchange. Alat analisis yang digunakan adalah dengan regresi linier berganda yaitu Ordinary Least Squares (OLS). Hasil penelitian menunjukkan bahwa pada sektor jasa berpengaruh signifikan positif terhadap ROE, sedangkan long-term debt to short-term debt to total asset, dan total debt to total asset total asset berpengaruh tidak signifikan terhadap ROE. Pada sektor manufaktur short-term debt to total asset ,long-term debt to total asset, dan total debt to total asset berpengaruh signifikan dan positif terhadap ROE. Sales growth dan firm size

berpengaruh tidak signifikan terhadap ROE pada perusahaan jasa dan manufaktur.

terhadap perusahaan yang bergerak di sektor tekstil yang terdaftar di

Karachi Stock Exchange pada periode tahun 1999-2004. Alat analisis yang digunakan adalah dengan regresi linier berganda yaitu Ordinary Least Squares (OLS). Hasil penelitian menunjukkan short-term debt to total asset berpengaruh signifikan positif terhadap ROE, long-term debt to total asset berpengaruh signifikan negatif terhadap ROE, dan total debt to total asset berpengaruh tidak signifikan terhadap ROE. Sales growth dan

firm size berpengaruh signifikan positif terhadap ROE.

5. Abor (2005) meneliti dengan judul “The effect of capital structure on profitability: an empirical analysis of listed firms in Ghana”. Penelitian

ini dilakukan terhadap 22 perusahaan yang terdaftar di Ghana Stock Exchange, periode tahun 1999-2002. Alat analisis yang digunakan adalah dengan regresi linier berganda yaitu Ordinary Least Squares (OLS). Hasil penelitian menunjukkan short-term debt to total equity berpengaruh signifikan positif terhadap ROE. Long-term debt to total equity

berpengaruh signifikan negatif terhadap ROE, dan total debt to total equity berpengaruh signifikan positif dengan ROE. Sales growth dan Firm size memiliki berpengaruh signifikan positif terhadap ROE.

terhadap aset, dan total utang terhadap aset berpengaruh signifikan negatif terhadap ROE. Utang jangka panjang terhadap aset berpengaruh tidak signifikan terhadap ROE. Asset turnover, dan ukuran perusahaan berpengaruh signifikan positif terhadap ROE. Pertumbuhan Penjualan berpengaruh tidak signifikan terhadap ROE.

7. Kristantri dan Rasmini (2011) meneliti dengan judul “Analisa faktor -faktor yang mempengaruhi profitabilitas dengan pertumbuhan laba sebagai

variabel moderasi”. Penelitian dilakukan terhadap 84 sampel perusahaan

Real Estate dan Properti yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2011. Alat analisis yang digunakan adalah Moderated Regression Analysis (MRA). Hasil penelitian menunjukkan bahwa ukuran perusahaan berpengaruh tidak signifikan terhadap ROE. Debt to Equity Ratio (DER) berpengaruh signifikan dan positif terhadap ROE. Pertumbuhan laba berpengaruh tidak signifikan terhadap ROE. Pertumbuhan laba memoderasi hubungan antara DER dengan ROE, dan tidak memoderasi hubungan antara ukuran perusahaan dengan ROE. 8. Marberya dan Suaryana (2009) meneliti dengan judul “Pengaruh

pemoderasi pertumbuhan laba terhadap hubungan antara ukuran perusahaan, Debt to Equity Ratio dengan profitabilitas pada perusahaan perbankan yang terdaftar di PT. Bursa Efek Jakarta”. Penelitian dilakukan terhadap 94 sampel perusahaan Perbankan yang terdaftar di Bursa Efek Jakarta (BEJ) periode 2003-2006. Alat analisis yang digunakan adalah

ROE. DER berpengaruh tidak signifikan terhadap ROE. Pertumbuhan laba berpengaruh tidak signifikan terhadap ROE. Pertumbuhan Laba memoderasi hubungan antara DER dengan ROE, dan tidak memoderasi hubungan antara ukuran perusahaan dengan ROE.

Secara ringkas, daftar peneliti terdahulu dapat disajikan melalui Tabel 2.1 berikut ini :

Lanjutan Tabel 2.1

1.Short-term debt to total assets berpengaruh signifikan positif terhadap ROE.

2.Long-term debt to total assets berpengaruh

4. Firm size berpengaruh signifikan negatif terhadap ROE.

5.Sales growth berpengaruh signifikan negatif terhadap ROE. 4. Amjeed 1. Current Liabilities

Lanjutan Tabel 2.1 2.Utang jangka panjang

terhadap total aset. 3.Total utang terhadap

total aset. Variabel Kontrol : 1.Ukuran Perusahaan 2.PertumbuhanPenjualan 3.Total asset turnover

(TATO)

1.Utang jangka pendek terhadap aset, dan total utang terhadap aset berpengaruh

Lanjutan Tabel 2.1 1.Debt to Equity Ratio