Lampiran 1. Flowchart pelaksanaan penelitian

Persiapan bahan dan alat

Dihidupkan heater dengan suhu pada thermostat 130oC

Dimasukkan bahan ke dalam tabung silinder melalui hopper.

Dihidupkan motor listrik.

Dibuka bagian hopper alat sekitar 300 sebagai saluran pengeluaran

uap air.

Ditunggu selama 90 menit. Mulai

a

Dimatikan heater kemudian dimatikan motor listrik dan dibuka bagian hopper untuk mendinginkan kelapa selama 5

Dikeluarkan bahan melalui saluran pengeluaran.

Ditimbang bahan yang tertampung pada alat.

Ditimbang bahan yang tertinggal pada alat dan dilakukan pembersihan alat.

Diulangi perlakuan sebanyak 3 kali dengan massa yang berbeda.

Dilakukan pengamatan dengan parameter yang sudah ditentukan.

a

Lampiran 2. Data pengamatan kadar air awal (%)

Perlakuan Ulangan Rataan Total

I II III

B1 55 57,6 53,9 55,5 166,5

B2 51,1 51,7 53,3 52,03 156,1

B3 55,1 52,6 59 55,56 166,7

Rataan 53,73 53,96 55,4 54,36

Total 161,2 161,9 166,2 489,3

Analisis sidik ragam kadar air awal

SK DB JK KT F Hitung F0,05 F0,01

Perlakuan 2 24,507 12,253 2,402 tn 5,143253 10,92477

Galat 6 30,613 5,102

TOTAL 8 55,12

Ket : tn = tidak nyata * = nyata

** = sangat nyata Perhitungan :

B1U1 = 10 – 4,50

10 × 100% = 55%

B1U2 = 10 – 4,24

10 × 100% = 57,6%

B1U3 = 10 – 4,61

10 × 100% = 53,9%

B2U1 = 10 – 4,89

10 × 100% = 51,1%

B2U2 = 10 – 4,83

10 × 100% = 51,7%

B2U3 = 10 – 4,67

10 × 100% = 53,3%

B3U1 = 10 – 4,49

10 × 100% = 55,1%

B3U2 = 10 – 4,74

10 × 100% = 52,6%

B3U3 = 10 – 4,10

Lampiran 3. Data pengamatan kadar air akhir (%)

Perlakuan Ulangan Rataan Total

I II III

B1 26,8 32,2 27,9 28,96 86,9

B2 36,2 38 38,7 37,63 112,9

B3 46,8 45,3 47,1 46,4 139,2

Rataan 36,6 38,5 37,9 37,663

Total 109,8 115,5 113,7 339

Analisis sidik ragam kadar air akhir

SK DB JK KT F Hitung F0,05 F0,01

Perlakuan 2 455,887 227,943 63,691 ** 5,143253 10,92477

Galat 6 21,473 3,579

TOTAL 8 477,36

Ket : tn = tidak nyata * = nyata

** = sangat nyata Perhitungan :

B1U1 = 10 – 7,32

10 × 100% = 26,8%

B1U2 = 10 – 6,78

10 × 100% = 32,2%

B1U3 = 10 – 7,21

10 × 100% = 27,9%

B2U1 = 10 – 6,38

10 × 100% = 36,2%

B2U2 = 10 – 6,20

10 × 100% = 38%

B2U3 = 10 – 6,13

10 × 100% = 38,7%

B3U1 = 10 – 5,32

10 × 100% = 46,8%

B3U2 = 10 – 5,47

10 × 100% = 45,3%

B3U3 = 10 – 5,29

Lampiran 4. Data pengamatan rendemen

Perlakuan Ulangan Rataan Total

I II III

B1 64 52 53 56,33 169

B2 75,5 74,5 79 76,33 229

B3 87,3 89 83,3 86,53 259,6

Rataan 75,6 71,83 71,76 73,064

Total 226,8 215,5 215,3 657,6

Analisis sidik ragam rendemen

SK DB JK KT F Hitung F0,05 F0,01

Perlakuan 2 1416,08 708,04 36,322 ** 5,143253 10,92477

Galat 6 116,96 19,493

TOTAL 8 1533,04

Ket : tn = tidak nyata * = nyata

** = sangat nyata Perhitungan :

B1U1 = 0,64 Kg

1 Kg × 100% = 64%

B1U2 = 0,52 Kg

1 Kg × 100% = 52%

B1U3 = 0,53Kg

1 Kg × 100% = 53%

B2U1 = 1,51 Kg

2 Kg × 100% = 75,5%

B2U2 = 1,49 Kg

2 Kg × 100% = 74,5%

B2U3 = 1,58 Kg

2 Kg × 100% = 79%

B3U1 = 2,62 Kg

3 Kg × 100% = 87,3%

B3U2 = 2,67 Kg

3 Kg × 100% = 89%

B3U3 = 2,50 Kg

Lampiran 5. Data pengamatan hasil pengeringan

Perlakuan Ulangan Rataan Total

I II III

B1 0,64 0,52 0,53 0,563 1,69

B2 1,51 1,49 1,58 1,526 4,58

B3 2,62 2,67 2,50 2,596 7,79

Rataan 1,59 1,56 1,536 1.561

Total 4,77 4,68 4,61 14,06

Analisis sidik ragam hasil pengeringan

SK DB JK KT F Hitung F0,05 F0,01

Perlakuan 2 6,207 3,104 651,121 ** 5,143253 10,92477

Galat 6 0,029 0,005

TOTAL 8 6,236

Ket : tn = tidak nyata * = nyata

Lampiran 6. Data pengamatan daya(Kg m s⁄) dan kapasitas efektif alat (Kg�jam)

Perlakuan Masuk

(Kg) Waktu (jam) Massa bahan teringgal pada alat (kg) Kapasitas Efektif Alat

(Kg�jam)

Daya

(Kg m s⁄ )

B1 1 1,5 0,14 0,667 70

B2 2 1,5 0,11 1,33 140

B3 3 1,5 0,09 2 210

Perhitungan :

Daya

P = W.v (Kg m s⁄ )

B1 = 1 Kg

B1 = 1 Kg . 70 rpm B1 = 70 (Kg m s⁄ )

B2 = 2 Kg

B2 = 2 Kg . 70 rpm B2 = 140 (Kg m s⁄ )

B3 = 3 Kg

B3 = 3 Kg . 70 rpm B3 = 210 (Kg m s⁄ )

Kapasitas Efektif Alat

KEA = massa awal (Kg)

lama pengolahan (jam) (Kg/jam) B1 = 1 Kg

1,5 jam= 0,667

Kg jam

�

B2 = 2 Kg

1,5 jam= 1,33

Kg jam

�

B3 = 3 Kg 1,5 jam= 2

Kg jam

Lampiran 7. Data pengamatan uji organoleptik aroma

B1U1 B1U2 B1U3 B2U1 B2U2 B2U3 B3U1 B3U2 B3U3

Batak 1 3 2 2 3 2 3 3 3 2

Batak 2 3 3 3 2 3 3 3 3 3

Batak 3 3 3 3 3 3 2 2 3 2

Batak 4 2 2 2 2 3 3 2 3 3

Jawa 1 1 2 3 3 2 3 3 3 3

Jawa 2 2 3 2 3 3 3 3 3 3

Jawa 3 2 2 3 3 3 2 3 3 3

Minang 3 3 3 3 3 2 3 2 3

Tionghoa 3 3 3 2 3 3 3 3 2

Nias 3 1 2 3 3 3 3 3 2

Total 25 24 26 27 28 27 28 29 26

Rataan 2,5 2,4 2,6 2,7 2,8 2,7 2,8 2,9 2,6

Analisis sidik ragam uji organoleptik aroma

SK DB JK KT F Hitung F0,05 F0,01

Perlakuan 2 0,127 0,063 5,182 * 5,143253 10,92477

Galat 6 0,073 0,012

TOTAL 8 0,2

Ket : tn = tidak nyata * = nyata

Lampiran 8. Data pengamatan uji organoleptik warna

B1U1 B1U2 B1U3 B2U1 B2U2 B2U3 B3U1 B3U2 B3U3

Batak 1 2 3 2 2 2 3 3 1 2

Batak 2 3 3 2 3 2 3 3 3 2

Batak 3 3 3 3 3 3 3 3 2 2

Batak 4 3 3 2 3 2 2 3 1 3

Jawa 1 1 1 2 2 3 3 3 2 3

Jawa 2 3 3 2 2 3 3 2 2 3

Jawa 3 3 3 3 2 2 2 3 2 3

Minang 3 3 3 3 3 3 2 2 2

Tionghoa 3 3 2 3 2 3 3 1 2

Nias 3 2 3 2 2 3 3 2 2

Total 27 27 24 25 24 28 28 18 24

Rataan 2,7 2,7 2,4 2,5 2,4 2,8 2,8 1,8 2,4

Analisis sidik ragam uji organoleptik warna

SK DB JK KT F Hitung F0,05 F0,01

Perlakuan 2 0,127 0,063 0,582 tn 5,143253 10,92477

Galat 6 0,653 0,109

TOTAL 8 0,78

Ket : tn = tidak nyata * = nyata

Lampiran 9. Data pengamatan uji organoleptik rasa

B1U1 B1U2 B1U3 B2U1 B2U2 B2U3 B3U1 B3U2 B3U3

Batak 1 3 2 3 3 3 3 3 2 3

Batak 2 2 3 3 3 3 2 3 2 3

Batak 3 3 1 2 3 3 2 2 2 3

Batak 4 2 3 2 3 2 1 2 1 3

Jawa 1 2 2 3 3 3 3 2 3 3

Jawa 2 2 3 3 2 2 3 3 3 3

Jawa 3 3 3 1 3 2 2 3 2 3

Minang 3 3 3 3 2 3 2 2 2

Tionghoa 3 3 3 3 3 2 3 2 3

Nias 3 2 2 2 3 3 3 3 2

Total 26 25 25 28 26 24 26 22 28

Rataan 2,6 2,5 2,5 2,8 2,6 2,4 2,6 2,2 2,8

Analisis sidik ragam uji organoleptik rasa

SK DB JK KT F Hitung F0,05 F0,01

Perlakuan 2 0,009 0,004 0,098 tn 5,143253 10,92477

Galat 6 0,273 0,046

TOTAL 8 0,282

Ket : tn = tidak nyata * = nyata

Lampiran 10. Data pengamatan analisis ekonomi 1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 6.090.000 2. Umur ekonomi (n) = 5 tahun 3. Nilai akhir alat (S) = Rp. 609.000

4. Jam kerja = 8 jam/hari

5. Lama pengeringan = 1,5 jam

6. Produksi/hari = 3,002 kg/hari (1 Kg); 8,13 kg/hari (2 kg); 13,84 kg/hari (3 kg) 7. Biaya operator = Rp. 52.500/hari

8. Biaya biaya listrik = Rp. 2.960,88/jam 9. Biaya perbaikan = Rp. 27,96/jam 10.Bunga modal dan asuransi = Rp. 347.130/tahun

11.Jam kerja alat per tahun = 2.352 jam/tahun ( asumsi 294 hari efektif berdasarkan tahun 2014) 2. Perhitungan biaya produksi

a. Biaya tetap (BT)

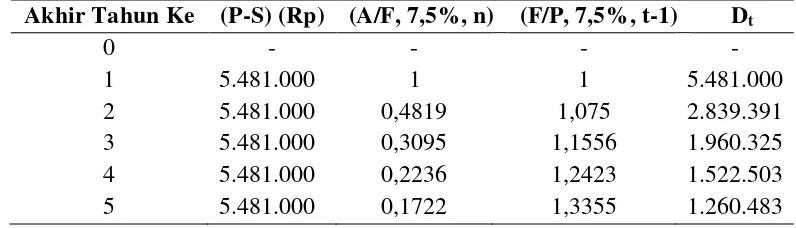

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir Tahun Ke (P-S) (Rp) (A/F, 7,5%, n) (F/P, 7,5%, t-1) Dt

0 - - - -

1 5.481.000 1 1 5.481.000

2 5.481.000 0,4819 1,075 2.839.391

3 5.481.000 0,3095 1,1556 1.960.325

4 5.481.000 0,2236 1,2423 1.522.503

5 5.481.000 0,1722 1,3355 1.260.483

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Juni 7,5% dan Asuransi 2% I = i(P)(n+1)

2n

= (9,5%)Rp .6.090.000 (5+1) 2(5)

= Rp. 347.130/tahun

Tabel perhitungan biaya tetap alat tiap tahun

Tahun D (Rp) I (Rp)/tahun Biaya tetap (Rp)/tahun

1 5.481.000 347.130 5.828.130,00

2 2.839.391 347.130 3.186.521,00

3 1.960.325 347.130 2.307.455,00

4 1.522.503 347.130 1.869.633,00

5 1.260.483 347.130 1.607.613,00

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi) Biaya reparasi = 1,2%(P−S)

2352 jam

= 1,2%(Rp .6.090.000−Rp .609.000) 2352 jam

2. Biaya operator

Diperkirakan upah operator satu kali pengolahan Rp. 10.500, maka dalam satu hari biaya operator : 8 jam

1,5 jam x Rp. 10.500 = Rp. 52.500/hari atau setara dengan Rp. 6.562,5/jam.

3. Motor listrik 0,25 HP = 0,19 KW Biaya heater 2 KW

Biaya listrik = (0,19 KW + 2 KW) Rp. 1.352/KWH = Rp. 2.960,88/jam

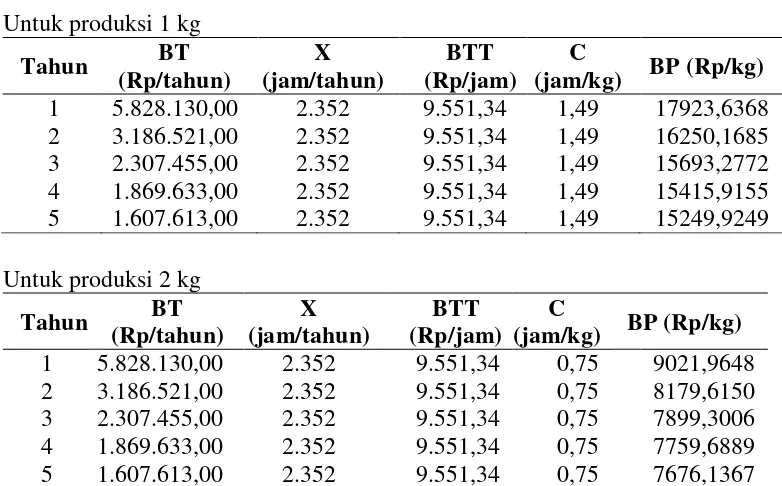

Total biaya tidak tetap = Rp. 9.551,34 /jam c. Biaya pengeringan kelapa

Biaya pokok = [BT

X + BTT]C

Tabel perhitungan biaya pokok tiap tahun Untuk produksi 1 kg

Tahun BT

(Rp/tahun) X (jam/tahun) BTT (Rp/jam) C

(jam/kg) BP (Rp/kg)

1 5.828.130,00 2.352 9.551,34 1,49 17923,6368 2 3.186.521,00 2.352 9.551,34 1,49 16250,1685 3 2.307.455,00 2.352 9.551,34 1,49 15693,2772 4 1.869.633,00 2.352 9.551,34 1,49 15415,9155 5 1.607.613,00 2.352 9.551,34 1,49 15249,9249 Untuk produksi 2 kg

Tahun BT

(Rp/tahun) X (jam/tahun) BTT (Rp/jam) C

(jam/kg) BP (Rp/kg)

Untuk produksi 3 kg

Tahun BT

(Rp/tahun)

X (jam/tahun)

BTT (Rp/jam)

C

(jam/kg) BP (Rp/kg)

Lampiran 11. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

N = F (R−V)

Biaya tetap (F) Untuk produksi 1 kg

Tahun Biaya Tetap

(Rp)/tahun

Biaya Tetap (Rp)/jam

Biaya Tetap (Rp)/kg

1 5.828.130,00 2477,94643 6607,85714

2 3.186.521,00 1354,81335 3612,8356

3 2.307.455,00 981,060799 2616,16213

4 1.869.633,00 794,91199 2119,76531

5 1.607.613,00 683,508929 1822,69048

Rata-rata 2.959.870,4 3355,86213

Untuk produksi 2 kg

Tahun Biaya Tetap

(Rp)/tahun

Biaya Tetap (Rp)/jam

Biaya Tetap (Rp)/kg

1 5.828.130,00 2477,94643 2438,92365

2 3.186.521,00 1354,81335 1333,47771

3 2.307.455,00 981,060799 965,611023

4 1.869.633,00 794,91199 782,393691

5 1.607.613,00 683,508929 672,745008

Rata-rata 1238,63022

Untuk produksi 3 kg

Tahun Biaya Tetap

(Rp)/tahun

Biaya Tetap (Rp)/jam

Biaya Tetap (Rp)/kg

1 5.828.130,00 2477,94643 1432,33898

2 3.186.521,00 1354,81335 783,129104

3 2.307.455,00 981,060799 567,087167

4 1.869.633,00 794,91199 459,486699

5 1.607.613,00 683,508929 395,091866

Biaya tidak tetap (V)

Perlakuan Biaya Tidak Tetap

(Rp/jam)

Produksi dalam 1 jam (kg)

Biaya Tidak Tetap (Rp)/kg

1 kg 9.551,34 0,375 25470,24

2 kg 9.551,34 1,016 9400,9252

3 kg 9.551,34 1,73 5521,00578

Penerimaan setiap produksi (R) diperkirakan Rp. 35.000,-

Alat ini akan mencapai break even point jika alat telah mengeringkan kelapa parut sebanyak :

N = F (R-V)

N = Rp .5.828.130,00/tahun Rp. 35.000/kg – Rp. 25.470,24/kg

N = Rp .5.828.130,00/tahun Rp. 9.529,76/kg

N = Rp. 611,57154 kg/tahun Untuk perlakuan 1 kg

Tahun Biaya Tetap (Rp/tahun) BEP (kg/tahun)

1 5.828.130,00 611,57154

2 3.186.521,00 334,37579

3 2.307.455,00 242,13149

4 1.869.633,00 196,18889

5 1.607.613,00 168,69397

Untuk perlakuan 2 kg

Tahun Biaya Tetap (Rp/tahun) BEP (kg/tahun)

1 5.828.130,00 277,66955

2 3.186.521,00 124,47797

3 2.307.455,00 90,138218

4 1.869.633,00 73,035178

5 1.607.613,00 62,799652

Untuk produksi 3 kg

Tahun Biaya Tetap (Rp/tahun) BEP (kg/tahun)

1 5.828.130,00 197,70451

2 3.186.521,00 108,09463

3 2.307.455,00 78,27455

4 1.869.633,00 63,422551

Lampiran 12. Net present value

Nilai NPV alat ini dapat dihitung dengan rumus: CIF-COF ≥ 0 Investasi = Rp. 6.090.000

Nilai akhir = Rp. 609.000 Suku bunga bank = Rp 7,5% Suku bunga coba-coba = Rp 10% Umur alat = 5 tahun

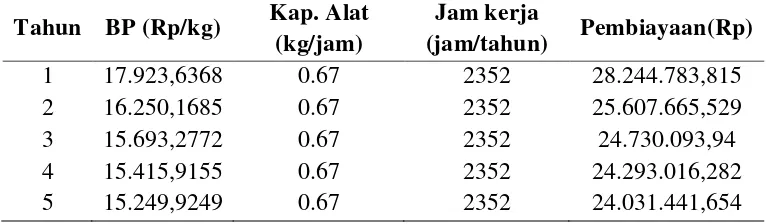

Pendapatan = penerimaan × kapasitas alat × jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh

= Rp. 35.000/kg × 0,67 kg/jam × 2352 jam/tahun = Rp. 55.154.400/tahun

Pendapatan untuk produksi 1 kg adalah sebesar Rp. 55.154.400/tahun Pendapatan untuk produksi 2 kg adalah sebesar Rp. 109.485.600/tahun Pendapatan untuk produksi 3 kg adalah sebesar Rp. 164.640.000/tahun

Pembiayaan = biaya pokok × kapasitas alat × jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Untuk produksi 1 kg

Tahun BP (Rp/kg) Kap. Alat

(kg/jam)

Jam kerja

(jam/tahun) Pembiayaan(Rp)

1 17.923,6368 0.67 2352 28.244.783,815

2 16.250,1685 0.67 2352 25.607.665,529

3 15.693,2772 0.67 2352 24.730.093,94

4 15.415,9155 0.67 2352 24.293.016,282

Untuk produksi 2 kg

Tahun BP (Rp/kg) Kap. Alat

(kg/jam)

Jam kerja

(jam/tahun) Pembiayaan

1 9.021,96482 1,33 2352 28.222.149,50

2 8.179,61501 1,33 2352 25.587.144,49

3 7.899,3006 1,33 2352 24.272.333,76

4 7.759,68899 1,33 2352 24.273.548,71

5 7.676,1367 1,33 2352 24.012.183,77

Untuk produksi 3 kg

Tahun BP (Rp/kg) Kap. Alat

(kg/jam)

Jam kerja

(jam/tahun) Pembiayaan

1 6.014,64321 2 2352 28.292.881,66

2 5.453,07668 2 2352 25.651.272,70

3 5.266,2004 2 2352 24.772.206,68

4 5.173,12599 2 2352 24.334.384,65

5 5.117,42446 2 2352 24.072.364,66

Cash in Flow 7,5%

1. Pendapatan = Pendapatan × (P/A, 7,5%,5) = Rp. 55.154.400/tahun × 4,0459 = Rp. 223.149.186,96/tahun

Pendapatan untuk produksi 1 kg adalah sebesar Rp. 223.149.186,96/tahun Pendapatan untuk produksi 2 kg adalah sebesar Rp. 442.967.789,04/tahun Pendapatan untuk produksi 3 kg adalah sebesar Rp. 666.116.976/tahun

2. Nilai akhir = Nilai akhir × (P/F, 7,5%,5)

= Rp 609.000 × 0,6966

Jumlah CIF = Rp. 223.149.186,9/tahun + Rp. 424.229,4 = Rp. 223.573.416,3/thn CIF 7,5% untuk produksi 1 kg adalah sebesar Rp. 223.573.416,3/tahun

CIF 7,5% untuk produksi 2 kg adalah sebesar Rp. 443.392.018,44/tahun CIF 7,5% untuk produksi 3 kg adalah sebesar Rp. 666.541.205,4/tahun Cash out Flow 7,5%

1. Investasi = Rp. 6.090.000

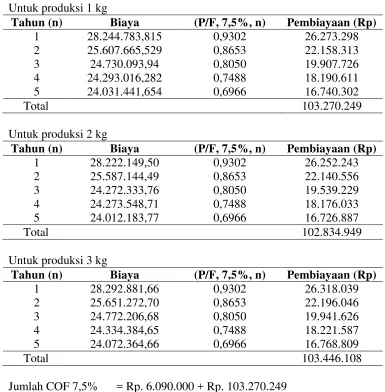

2. Pembiayaan = Pembiayaan × (P/F, 7,5%,n) Tabel perhitungan pembiayaan

Untuk produksi 1 kg

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 28.244.783,815 0,9302 26.273.298

2 25.607.665,529 0,8653 22.158.313

3 24.730.093,94 0,8050 19.907.726

4 24.293.016,282 0,7488 18.190.611

5 24.031.441,654 0,6966 16.740.302

Total 103.270.249

Untuk produksi 2 kg

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 28.222.149,50 0,9302 26.252.243

2 25.587.144,49 0,8653 22.140.556

3 24.272.333,76 0,8050 19.539.229

4 24.273.548,71 0,7488 18.176.033

5 24.012.183,77 0,6966 16.726.887

Total 102.834.949

Untuk produksi 3 kg

Tahun (n) Biaya (P/F, 7,5%, n) Pembiayaan (Rp)

1 28.292.881,66 0,9302 26.318.039

2 25.651.272,70 0,8653 22.196.046

3 24.772.206,68 0,8050 19.941.626

4 24.334.384,65 0,7488 18.221.587

5 24.072.364,66 0,6966 16.768.809

Total 103.446.108

= Rp. 109.360.249

COF 7,5% untuk produksi 1 kg adalah sebesar Rp. 109.360.249 COF 7,5% untuk produksi 2 kg adalah sebesar Rp. 108.924.949 COF 7,5% untuk produksi 3 kg adalah sebesar Rp. 109.536.108 NPV 7,5% = CIF – COF

= Rp. 223.573.416,36 – Rp. 109.360.249 = Rp. 114.213.167,36

NPV 7,5% untuk produksi 1 kg adalah sebesar Rp. 114.213.167,36 NPV 7,5% untuk produksi 2 kg adalah sebesar Rp. 334.467.069,44 NPV 7,5% untuk produksi 3 kg adalah sebesar Rp. 557.005.097,4

Lampiran 13. Internal rate of return

Internal rate of return (IRR) ini digunakan untuk memperkirakan kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu. Internal rate of return (IRR) adalah suatu tingkatan discount rate, dimana diperoleh B/C ratio = 1 atau NPV = 0. Berdasarkan harga dari NPV = X (positif) atau NPV= Y (positif) dan NPV = X (positif) atau NPV = Y (negatif), dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR = p% + 獣�

+� x (q% - p%) (positif dan negatif) dan

IRR = q% + �

�−� x (q% - p%) (positif dan positif)

Dimana: p = suku bunga bank paling atraktif q = suku bunga coba-coba ( > dari p) X = NPV awal pada p

Y = NPV awal pada q

Suku bunga bank paling atraktif (p) = 7,5% Suku bunga coba-coba ( > dari p) (q) = 10% Cash in Flow 10%

1. Pendapatan = Pendapatan × (P/A, 10%,5)

= Rp. 55.154.400/tahun × 3,7908

= Rp. 209.079.299,52/tahun

Pendapatan untuk produksi 3 kg adalah sebesar Rp. 624.117.312/tahun 2. Nilai akhir = Nilai akhir × (P/F, 10%,5)

= Rp. 609.000 × 0,6209 = Rp. 378.128,1

Jumlah CIF = Rp. 209.079.299,52 + Rp. 378.128,1= Rp. 209.457.427,62 CIF 10% untuk produksi 1 kg adalah sebesar Rp. 209.457.427,62

CIF 10% untuk produksi 2 kg adalah sebesar Rp. 415.416.140,58 CIF 10% untuk produksi 3 kg adalah sebesar Rp. 624.495.440,1 Cash out Flow 10%

1. Investasi = Rp. 6.090.000

2. Pembiayaan = Pembiayaan × (P/A, 10%,5) Tabel perhitungan pembiayaan

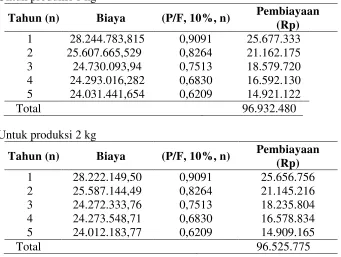

Untuk produksi 1 kg

Tahun (n) Biaya (P/F, 10%, n) Pembiayaan

(Rp)

1 28.244.783,815 0,9091 25.677.333 2 25.607.665,529 0,8264 21.162.175 3 24.730.093,94 0,7513 18.579.720 4 24.293.016,282 0,6830 16.592.130 5 24.031.441,654 0,6209 14.921.122

Total 96.932.480

Untuk produksi 2 kg

Tahun (n) Biaya (P/F, 10%, n) Pembiayaan

(Rp)

1 28.222.149,50 0,9091 25.656.756

2 25.587.144,49 0,8264 21.145.216

3 24.272.333,76 0,7513 18.235.804

4 24.273.548,71 0,6830 16.578.834

5 24.012.183,77 0,6209 14.909.165

Untuk produksi 3 kg

Tahun (n) Biaya (P/F, 10%, n) Pembiayaan

(Rp)

1 28.292.881,66 0,9091 25.721.059

2 25.651.272,70 0,8264 21.198.212

3 24.772.206,68 0,7513 18.611.359

4 24.334.384,65 0,6830 16.620.385

5 24.072.364,66 0,6209 14.946.531

Total 97.097.545

Jumlah COF 10% = Rp. 6.090.000 + Rp. 96.932.480 = Rp. 103.022.480

COF 10% untuk produksi 1 kg adalah sebesar Rp. 103.022.480 COF 10% untuk produksi 2 kg adalah sebesar Rp. 102.615.775 COF 10% untuk produksi 3 kg adalah sebesar Rp. 103.187.545 NPV 10% = CIF – COF

= Rp. 209.457.427,62 – Rp. 103.022.480 = Rp. 106.434.947,62

NPV 10% untuk produksi 1 kg adalah sebesar Rp. 106.434.947,62 NPV 10% untuk produksi 2 kg adalah sebesar Rp. 312.800.365,58 NPV 10% untuk produksi 3 kg adalah sebesar Rp. 521.307.895,1 Karena nilai X dan Y adalah positif maka digunakan rumus:

IRR = q% + �

�−� x (q% - p%)

= 10% + 114.213.167,36

114.213.167,36 −106.434.947,62 × (10% - 7,5%) = 10% + (14,68 × 2,5%)

Lampiran 14. Gambar kelapa parut

Kelapa parut sebelum dikeringkan

Lampiran 15. Gambar kelapa parut pengujian kadar air sebelum pengeringan

Kelapa parut sebelum uji kadar air

Lampiran 16. Gambar kelapa parut pengujian kadar air setelah pengeringan

Kelapa parut sebelum uji kadar air

Lampiran 17. Gambar alat pengering kelapa parut (dessicated coconut)