ANALISIS PENGARUH VOLATILITAS LABA DAN MANAJEMEN LABA RIIL DAN AKRUAL TERHADAP KEBIJAKAN INVESTASI

MAHARDHIKA PRASETYADI BASKORO, RATNA WARDHANI

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

DEPOK

ABSTRAK

Penelitian ini menganalisis pengaruh volatilitas laba yang dimiliki oleh perusahaan terhadap praktek manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2007-2010 dengan menggunakan 102 perusahaan sampel sehingga total observasi berjumlah 408 observasi. Hasil penelitian menunjukkan bahwa volatilitas laba berpengaruh secara positif terhadap praktek manajemen laba, yaitu manajemen laba riil melalui manipulasi biaya produksi. Selain itu, volatilitas laba yang tinggi berpengaruh positif lebih besar terhadap praktek manajemen laba riil dibandingkan manajemen laba akrual.

Penelitian ini juga menganalisis pengaruh praktek manajemen laba yang dilakukan perusahaan tersebut terhadap kebijakan over/ under investment perusahaan. Hasil penelitian menunjukkan bahwa praktek manajemen laba akrual-lah berhubungan positif dengan adanya kebijakan over/ under investment perusahaan. Penelitian ini juga membuktikan bahwa manajemen laba akrual memberikan pengaruh positif lebih besar pada kebijakan over/ under investment perusahaan dibandingkan dengan jenis manajemen laba riil.

Kata kunci: Volatilitas laba, kebijakan over/ under investment perusahaan, manajemen laba, diskresi akrual, biaya produksi abnormal, arus kas operasi abnormal.

ABSTRACT

This research discusses about the analysis of the impact of earning volatility toward the practice of earning management through real activities and accrual manipulation on the manufacture sector company listed on the Indonesia Stock Exchange in 2007-2010 by using 102 companies as samples, result in 408 total observations. The result shows that earning volatility has a positive relationship with the practice of real activities earning management through production cost manipulation. Then, the earning volatility has bigger positive relationship with the earning management through real activities than earning management through accruals.

This research also discusses the impact analysis of earning management toward the over/ under investment policy of the company. The result shows that only earning management through accruals has positive relationship with over/ under investment policy. This research also shows that earning management through accruals has bigger positive relationship with the over/ under investment policy than earning management through real activities.

Key words: Earning volatility, the over/under investment policy, earning management, discretionary accruals, abnormal production cost, abnormal cash flow from operation.

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

1 File ini diunduh dar i:

Pendahuluan

Bagi perusahaan dan para pemegang kepentingan di dalamnya, laba perusahaan

merupakan sebuah indikator baik buruknya sebuah perusahaan dalam mengelola

kegiatan bisnisnya. Kemampuan menghasilkan laba oleh perusahaan sangat didukung

oleh kemampuan manajemen memaksimalkan sumber daya yang dimiliki perusahaan

dan kondisi pasar tempat perusahaan berada. Perusahaan dalam kenyataannya tidak

selalu memiliki laba yang terus meningkat, melainkan mengalami naik turun di

sepanjang tahun operasinya. Volatilitas laba inilah yang mempengaruhi pengambilan

keputusan oleh para pemegang kepentingan atau stakeholder perusahaan tersebut.

Menurut penelitian Fudenberg dan Tirole (1995) para pemegang saham tidak begitu

menyukai fluktuasi laba yang besar tiap tahunnya karena dengan adanya fluktuasi atau

volatilitas laba yang besar akan menganggap investasi yang dilakukan investor tersebut

memiliki suatu resiko yang dapat mempengaruhi motivasi investor untuk berinvestasi.

Manajemen sebagai pihak yang menguasai informasi, termasuk informasi

mengenai laba perusahan yang berfluktuasi, memiliki kewenangan dalam menentukan

informasi yang disajikan kepada pihak lain termasuk keleluasaan (diskresi) memilih dan

mengganti metode akuntansi dan nilai estimasi akuntansi yang akan mempengaruhi

informasi laporan keuangan. Investor dan kreditur merupakan pengguna laporan

keuangan yang sering kali terkena dampak dari diskresi manajemen tersebut. Dari

sekian banyak informasi yang diperhatikan investor dalam suatu laporan keuangan,pada

umumnya yang menjadi pusat perhatian adalah informasi laba. Para investor sering kali

fokus pada laba perusahaan tanpa memperhatikan prosedur yang digunakan untuk

menghasilkan informasi laba tersebut (Beattie et al, 1994). Kondisi inilah yang sering

dimanfaatkan manajer untuk melakukan manajemen laba.

Manajemen laba (earning management) memiliki definisi sebagai upaya

manajerial untuk mengintervensi informasi yang ada di dalam laporan keuangan dengan

cara memanfaatkan kebebasan memilih dan menggunakan metode akuntansi dan

menentukan nilai estimasi akuntansi. Menurut Peasnell et al. (2000) dijelaskan bahwa

ada dua instrument manajemen laba yaitu keputusan terkait pelaporan keuangan murni

seperti perubahan metode akuntansi, yang selanjutnya yang kemudian disebut

manajemen laba akrual dan keputusan operasi riil seperti penjualan asset dan perubahan

Penelitian mengenai manajemen laba telah banyak dilakukan di Indonesia.

Penelitian Ashari et al. (1994) menyimpulkan bahwa di Indonesia terdapat indikasi

perataan laba dan yang menjadi sasaran umum atas perataan laba tersebut adalah laba

operasi. Kesimpulannya adalah perataan laba cenderung dilakukan oleh perusahaan

yang profitabilitasnya rendah dan cenderung beresiko (Rahmania, 2007). Dalam

penelitian Salno dan Baridwan (2000) mengenai return, resiko saham dan praktik

perataan laba menyimpulkan tidak adanya perbedaan antara return dari perusahaan

smoothers ataupun non-smoothers dalam pemberian return saham mereka. Oktorina

(2008) berhasil menemukan bukti bahwa perusahaan melakukan manajemen laba riil

melalui arus kas kegiatan operasi dan mempengaruhi kinerja pasar pada kelompok 50

perusahaan terbaik menurut SWA100 yang memiliki total aktiva diatas Rp 1 triliun dan

EVA terbaik pada periode tahun 2001 sampai dengan 2006. Sahabu (2009) menemukan

adanya motivasi manajemen laba pada saat perusahaan melakukan right issue dengan

menggunakan ukuran manajemen laba klasik, yaitu proksi akrual diskresioner jangka

pendek dan akrual diskresioner jangka panjang serta manipulasi aktivitas riil melalui

arus kas kegiatan operasi, tetapi tidak dapat membuktikan adanya manipulasi aktivitas

riil pada biaya produksi dan biaya diskresioner.

Praktik manajemen laba yang dilakukan oleh manajer juga mempengaruhi

kebijakan investasi yang dilakukan perusahaan. Adanya volatilitas laba yang dihasilkan

dari kegiatan operasi perusahaan menyebabkan penilaian terhadap perusahaan oleh

pihak luar seperti pemegang saham, kreditur, dan supplier menjadi tidak menentu.

Penilaian ini yang kemudian berpengaruh kepada besar kecilnya kemungkinan

perusahaan untuk mendapat dana segar dari kreditur. Dana segar ini didapatkan dari

para kreditur seperti bank atau lembaga pinjaman lainnya yang kemudian oleh manajer

akan digunakan untuk menjalankan proyek baru bagi perusahaan.

Beberapa penelitian untuk meneliti pengaruh manajemen laba terhadap investasi

sudah pernah dilakukan. Biddle, Hillary dan Verdi (2006) menemukan bahwa kualitas

informasi akuntansi yang baik dapat mengurangi informasi asimetris antara manajer

dengan penyedia modal yang kemudian akan menciptakan investasi perusahaan yang

lebih efisien. Verdi (2006) menemukan juga bahwa kualitas akrual perusahaan

berhubungan negatif signifikan terhadap kebijakan over/under investment perusahaan.

Belum banyak penelitian yang dilakukan untuk mengungkap pengaruh volatilitas laba,

pengaruhnya terhadap manajemen laba, baik akrual maupun riil dan pengaruhnya

terhadap kebijakan investasi perusahaan.

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

3 File ini diunduh dar i:

Dalam penelitian kali ini, penulis bermaksud meneliti mengenai pengaruh

volatilitas laba perusahaan terhadap manajemen laba, baik akrual maupun riil, dan

pengaruh manajemen laba tersebut terhadap kebijakan perusahaan dalam menentukan

kebijakan investasi mereka di masa depan, apakah investasi yang dilakukan manajer

tersebut melebihi target investasi (over-investment) atau justru malah berada di bawah

target investasi (under-investment) pada perusahaan terdaftar di Bursa Efek Indonesia.

Penelitian ini perlu dilakukan mengingat Indonesia merupakan lahan investasi segar

bagi para investor asing dan besarnya investasi yang akan dilakukan perusahaan

didasarkan dari ekspektasi investor, kreditor dan pihak-pihak lain yang berkepentingan

yang bergantung pada besarnya pertumbuhan pendapatan perusahaan. Berdasarkan latar

belakang permasalahan di atas, penelitian ini ingin menyeldiki secara empiris beberapa

pertanyaan sebagai berikut :

1. Apakah volatilitas laba yang terjadi pada perusahaan berpengaruh pada tingkat

praktik manajemen laba?

2. Apakah perusahaan yang melakukan praktik manajemen laba di tahun

sebelumnya akan melakukan over atau under-investment di tahun selanjutnya ?

3. Apakah praktik manajemen laba riil memberikan pengaruh positif yang lebih

besar daripada manajemen laba akrual bagi perusahaan dalam melakukan

investasi?

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Teori Keagenan

Perusahaan merupakan pusat perjanjian kontrak antara berbagai pihak yang

masing-masing memiliki kepentingan berbeda, yaitu pemegang saham, manajemen

yang diwakili oleh manajer, supplier dan pihak-pihak lainnya termasuk calon investor

dan karyawan. Teori yang menjelaskan hubungan antara pihak-pihak tersebut (pihak

principal dan agent) disebut teori keagenan (agency theory). Masalah yang mendasari

dari teori keagenan adalah konflik kepentingan antara pemilik dan manajer dalam

perusahaan tersebut. Manajer yang disebut agen dan pemilik yang disebut principal

merupakan dua pihak yang masing masing memiliki tujuan berbeda dalam

mengendalikan perusahaan terutama menyangkut bagaimana memaksimumkan

Wolk et al. (2004) menyebutkan bahwa perbedaan kepentingan yang terdapat

dalam perusahaan antar pemilik dan manajer merupakan dua kepentingan yang saling

berbeda. Pemilik perusahaan lebih tertarik untuk memaksimalkan return on investment

(ROI) dan menginginkan kestabilan harga, sementara manajer cenderung memiliki

motivasi yang lebih luas baik dari sisi ekonomi maupun psikologi untuk

memaksimumkan total kepuasannya. Teori keagenan ini berlaku terhadap kegiatan

manajemen dalam pembuatan keputusan akan investasi di mana manajer yang berperan

sebagai agent tersebut melakukan kebijakan untuk mengelola investasi perusahaan pada

tahun berjalan sebagai perwakilan dari para pemegang saham sebagai principal.

Manajer dituntut untuk melaporkan laporan keuangan perusahaan dengan wajar dan

dapat diandalkan kepada pihak-pihak yang menggunakan laporan keuangan tersebut.

Adanya tindakan manajemen laba,baik manajemen laba riil maupun akrual yang

dilakukan saat manajer mengusulkan untuk diadakannya suatu proyek investasi baru

bagi perusahaan, menunjukkan adanya agency problem yang timbul yang dapat

merugikan para stakeholder perusahaan di masa depan.

Manajemen Laba

`Menurut Aprilia (2010), praktik manajemen laba merupakan hasil dari

pertimbangan manajer dalam pelaporan dan penyusunan laporan keuangan untuk

merubah informasi yang terkandung dalam laporan keuangan akan kinerja ekonomi

organisasi atau untuk mempengaruhi hasil sesuai dengan kontrak yang tergantung pada

angka-angka akuntansi yang dapat menyesatkan pemegang saham dan para pemangku

kepentingan lainnya.

Secara umum, praktek manajemen laba yang biasa dilakukan perusahaan terbagi dua

yaitu manajemen laba melalui aktivitas riil perusahaan dan manajemen laba melalui

kebijakan akrual.

Manajemen Laba melalui Manipulasi Aktivitas Riil

Menurut Roychowdhury (2006) kegiatan manajemen laba melalui manipulasi

aktivitas riil merupakan kegiatan yang berangkat dari praktik operasional yang normal,

yang dimotivasi oleh manajer yang berkeinginan untuk menyesatkan beberapa

stakeholder untuk percaya bahwa tujuan pelaporan keuangan tertentu telah dipenuhi

dalam operasi normal. Kegiatan manipulasi aktivitas riil sebenarnya tidak memberikan

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

5 File ini diunduh dar i:

kontribusi untuk nilai perusahaan walaupun mungkin tujuan para manajer tercapai

dalam penentuan target laba yang mereka harapkan.

Gunny (2005) melakukan penelitian tentang konsekuensi dari manajemen laba

riil. Empat aktivitas utama manajemen laba riil yang digunakan adalah: a) mengurangi

biaya diskresioner riset dan pengembangan, b) mengurangi biaya diskresioner penjualan

dan biaya administrasi dan umum, c) melakukan timing penjualan aktiva tetap untuk

menaikkan laba, dan d) overproduction, diskon harga atau keringanan kredit untuk

menaikkan penjualan atau mengurangi biaya produksi. Terdapat dua alasan yang

mendasari dipilihnya manajemen laba melalui manipulasi aktivitas riil daripada

manipulasi akrual yaitu (1) manipulasi akrual lebih sering dijadikan pusat pengamatan

atau inspeksi oleh auditor dan regulator daripada keputusan tentang penentuan harga

dan produksi. Sehingga pilihan akuntansi yang dilakukan terkait dengan akrual pada

perusahaan mempunyai risiko yang lebih besar terhadap pemeriksaan oleh pihak yang

berwenang di pasar modal dan perusahaan akan mendapatkan sangsi apabila terbukti

melakukan penyimpangan standar akuntansi yang berlaku umum dengan tujuan untuk

memanipulasi laba, dan (2) hanya menitikberatkan perhatian pada manipulasi akrual

merupakan tindakan yang berisiko. Selain itu, perusahaan mungkin mempunyai

fleksibilitas yang terbatas untuk mengatur akrual, misalnya keterbatasan dalam

melaporkan akrual diskresioner (Graham et al, 2005). Menurut Roychowdhury (2006),

manajemen laba riil dapat dideteksi melalui 3 hal yaitu arus kas operasi, biaya produksi

dan biasa diskresioner perusahaan.

Cara yang digunakan oleh manajer dalam praktik manipulasi arus kas operasi

tersebut di antaranya adalah dengan melakukan manipulasi penjualan. Manajer

menggunakan kebijakan diskon besar-besaran sebagai salah satu tools untuk

meningkatkan penjualan dan berdampak pada arus kas operasi yang masuk ke dalam

perusahaan. Dengan demikian, volume penjualan perusahaan pada tahun tersebut akan

naik. Cara yang lainnya adalah dengan pemberian kredit ringan yang akan

meningkatkan penjualan namun memperkecil arus kas operasi yang masuk ke dalam

perusahaan atau penundaan pembayaran bahan baku kepada supplier sehingga volume

arus kas di dalam perusahaan menjadi tinggi.

Dalam biaya produksi, pihak manajemen kerap kali memanipulasinya dengan

cara membesarkan volume produksi di tahun berjalan. Pada penelitian yang dilakukan

Roychowdhury (2006) biaya produksi merupakan jumlah dari harga pokok penjualan

produksi yang dihasilkan, biaya fixed overhead per unit semakin menurun, bila

diasumsikan biaya marjinal produksi tidak meningkat maka efeknya adalah biaya total

per unit yang akan menurun. Menurunnya biaya total per unit akan berpengaruh

terhadap menurunnya nilai harga pokok penjualan sehingga laba perusahaan di tahun

berjalan akan meningkat.

Proxy dari manajemen laba riil yang selanjutnya adalah biaya diskresioner.

Biaya diskresioner merupakan biaya yang outputnya tidak bisa diukur secara moneter

dan bergantung pada kebijakan manajemen. Roychowdhury (2006) menyebutkan bahwa

biaya diskresioner merupakan penjumlahan dari biaya iklan, biaya penelitian dan

pengembangan, biaya pemeliharaan serta biaya penjualan, umum dan administrasi. Di

Indonesia, biaya iklan, biaya penelitian dan pengembangan sering ditemukan sudah

termasuk dalam biaya penjualan, umum dan administrasi yang dinyatakan sebagai

beban usaha (Aprilia, 2010). Manajemen kerap kali mengurangi volume biaya

diskresioner ini karena biaya – biaya ini tidak segera menghasilkan pendapatan bagi

perusahaan. Dengan berkurangnya biaya diskresioner ini , laba perusahaan akan

meningkat dan arus kas operasi juga akan meningkat.

Manajemen Laba melalui Kebijakan Akrual

Manajemen laba berbasis akrual dilakukan karena adanya keleluasaan kebijakan

dari manajemen dalam menentukan suatu praktik akuntansi terhadap suatu account

dalam neraca. Menurut Sri Sulistyanto (2008), praktik akrual ini dilakukan dengan

mempermainkan komponen-komponen akrual dalam laporan keuangan, sebab akrual

merupakan komponen yang mudah untuk dipermainkan sesuai dengan keinginan orang

yang melakukan pencatatan dan menyusun laporan keuangan.

Praktik manajemen laba berbasis akrual dapat dilakukan apabila manajemen

telah memiliki pengetahuan yang baik dalam bidang akuntansi. Manajer sama sekali

tidak melibatkan arus kas perusahaan dan hanya bermain pada pos - pos neraca di akhir

tahun neraca. Praktik berbasis akrual menyatakan bahwa perusahaan dapat mengakui

pendapatan atau beban sesuai dengan waktu substansinya dan tidak memperhatikan

kapan arus kas masuk atau keluar. Biaya dapat diakui dalam waktu tertentu walaupun

pengeluaran kas telah terjadi pada waktu sebelumnya, begitu juga sebaliknya, jika biaya

baru diakui di periode akan datang walaupun pengeluaran kas telah terjadi di periode

berjalan.

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

7 File ini diunduh dar i:

Manajemen Laba dan Kegiatan Investasi

Menurut Pernyataan Standar Akuntansi Keuangan no 13 (revisi 2007), investasi

memiliki definisi sebagai suatu aktiva yang digunakan perusahaan untuk pertumbuhan

kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti,

dividen dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi

perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan

perdagangan. Investasi berupa properti (tanah atau bangunan atau bagian dari suatu

bangunan atau kedua-duanya) yang dikuasai oleh pemilik atau penyewa untuk

menghasilkan nilai sewa dan tidak digunakan dalam kegiatan produksi, barang dan jasa

atau kegiatan administratif dan tidak dijual dalam kegiatan sehari-hari.

Penelitian mengenai hubungan investasi perusahaan dan informasi asimetris

dilakukan oleh Biddle, Hilary dan Verdi (2006) mengenai hubungan kualitas informasi

akuntansi terhadap investasi perusahaan yang efisien, McNichols dan Stubben (2008)

yang meneliti tentang hubungan praktek manajemen laba yang dilakukan

perusahaan-perusahaan di Amerika yang dituntut oleh SEC terhadap kebijakan over-under

investment perusahaan dalam kegiatan investasinya. Manajer melakukan manajemen

laba untuk mendapatkan dana dari investor maupun kreditur kemudian mereka

menginvestasikan dana tersebut secara besar-besaran pada tahun penerbitan laporan

keuangan kemudian mengurangi jumlah investasi mereka secara signifikan di tahun

berikutnya (McNichols dan Stubben, 2008).

Pengembangan Hipotesis

Dalam penelitian ini, penulis ingin meneliti pengaruh dari volatilitas laba dan

pengaruhnya terhadap praktik manajemen laba, baik akrual maupun riil dan pengaruh

manajemen laba tersebut terhadap keputusan over / under investment manajer. Seperti

yang sudah dijelaskan, manajer memiliki kecenderungan untuk lebih memilih

manajemen laba riil dibandingkan manajemen laba akrual dengan alasan manajemen

laba riil tidak beresiko seperti manajemen laba akrual dan aman dari jangkauan auditor,

walaupun efek negatifnya adalah perusahaan dapat kehilangan arus kas operasinya di

masa depan. Namun demikian, di Indonesia ternyata lebih banyak perusahaan yang

menggunakan manajemen laba akrual dibandingkan manajemen laba riil, terbukti dari

banyaknya penelitian mengenai manajemen laba akrual yang telah dilakukan oleh para

Volatilitas Laba dan Manajemen Laba

Menurut Fudenberg dan Tirole (1995) serta Jones (2007), perusahaan cemas

akan adanya fluktuasi laba yang timbul karena dapat menyebabkan investor mencabut

investasi mereka di perusahaan. Adanya kemungkinan perusahaan tidak membagikan

dividen akibat fluktuasi laba mereka atau mereka tidak mampu membayarkan barang

yang mereka beli atau membayar pokok pinjaman yang diberikan kepada perusahaan

membuat pihak-pihak eksternal seperti investor, kreditur maupun supplier menghindari

perusahaan dengan fluktuasi laba yang tinggi. Hal ini sesuai dengan penelitian Bradley

et al.(1984) yang menyatakan bahwa adanya kenaikan volatilitas laba dapat

menurunkan penawaran hutang terhadap perusahaan oleh kreditur.

Dalam penelitiannya, Wang dan Williams (1994) membuktikan bahwa fluktuasi

laba yang tinggi menyebabkan pihak manajemen melakukan praktik manajemen laba.

Maka dari itu penulis membuat hipotesis sebagai berikut :

H1 : Volatilitas laba berpengaruh secara positif terhadap praktik manajemen laba

akrual.

H2a : Volatilitas laba berpengaruh secara positif terhadap praktik manajemen laba riil

melalui arus kas operasi.

H2b : Volatilitas laba berpengaruh secara positif terhadap praktik manajemen laba riil

melalui biaya produksi

Adanya pilihan dari praktik manajemen laba yang dapat dilakukan manajer

menyebabkan manajer dapat memilih atau memprioritaskan salah satu dari

teknik-teknik manajemen laba tersebut. Mereka menyesuaikannya dengan segala resiko yang

menjadi konsekuensi penerapan manajemen laba tersebut, kondisi pasar serta ketatnya

regulasi dari pemerintah. Menurut penelitian yang dilakukan oleh Rahman dan Hutagaol

(2008), manajemen laba akrual merupakan teknik manajemen laba yang biasa

digunakan oleh manajer dalam memanipulasi laporan keuangan. Namun pada penelitian

lainnya, Graham et al. (2005), menemukan bahwa manajer lebih memilih untuk

melakukan praktik manajemen laba riil dibandingkan manajemen laba akrual karena

ketatnya peraturan dan pengawasan auditor akan praktik manajemen laba akrual dan

sulitnya mendeteksi praktik manajemen laba riil. Maka dari itu, penelitian ini

menambahkan hipotesis tambahan yaitu :

H3 : Volatilitas laba yang tinggi memberikan pengaruh positif lebih besar terhadap

penggunaan manajemen laba riil dibandingkan manajemen laba akrual

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

9 File ini diunduh dar i:

Manajemen Laba dan Keputusan Investasi Perusahaan

Dalam penelitian McNichols dan Stubben (2008) dan Cohen dan Zarowin

(2008), perusahaan yang melakukan manajemen laba dalam laporan keuangannya di

tahun sebelumnya akan mengalami kenaikan atau penurunan investasi (over-under

investment) secara abnormal di tahun selanjutnya. Pada penelitian lainnya, Polk dan

Sapienza (2008) menyatakan bahwa akrual diskresioner berhubungan positif dengan

investasi abnormal perusahaan atau dalam penelitian ini over-under investment. Maka

dari itu, penulis membuat hipotesis berikut :

H4 : Manajemen laba akrual tahun sebelumnya berpengaruh secara positif terhadap

kebijakan over-under investment perusahaan di tahun – tahun selanjutnya.

H5a : Manajemen laba riil melalui arus kas operasi tahun sebelumnya berpengaruh

secara positif terhadap kebijakan over-under investment perusahaan di tahun –

tahun selanjutnya.

H5b : Manajemen laba riil melalui biaya produksi tahun sebelumnya berpengaruh

secara positif terhadap kebijakan over-under investment perusahaan di tahun –

tahun selanjutnya.

Di Indonesia, penelitian mengenai perbandingan pengaruh manajemen laba, baik

akrual maupun riil, dilakukan terhadap kinerja perusahaan yang melakukan IPO (initial

public offering) dilakukan oleh Rahman dan Hutagaol (2008). Hasilnya adalah motivasi

perusahaan untuk melakukan manajemen laba pada saat perusahaan melakukan IPO

dapat dideteksi dengan akrual diskresioner, namun tidak dengan dengan manipulasi

aktivitas riil. Manajemen laba akrual merupakan teknik manajemen laba yang disukai

manajemen karena kemudahan dalam penggunaannya. Maka dari itu, setelah melihat

efek dari masing-masing praktik manajemen laba, penulis ingin mengetahui mana yang

berpengaruh positif terhadap adanya kebijakan over-under investment perusahaan maka

penulis memberikan satu hipotesa berikut :

H6 : Manajemen laba akrual tahun sebelumnya memberikan pengaruh positif yang

lebih besar terhadap keputusan over-under investment perusahaan tahun berjalan

METODOLOGI PENELITIAN

Dalam penelitian ini, populasi yang dipilih penulis adalah perusahaan publik,

yakni perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Sebagai sampelnya

penulis memilih perusahaan di sektor manufaktur pada tahun 2006-2011. Alasan penulis

memilih perusahaan manufaktur di BEI adalah karena jumlahnya yang relatif besar

terhadap perusahaan yang bergerak di industri lainnya (sekitar 43%). Perusahaan

manufaktur juga relatif sensitif terhadap perubahan kondisi eknomi yang terjadi.

Sumber perolehan data berasal dari datastream Thomson-Reuters, laporan keuangan

perusahaan yang dipublikasikan di dalam situs Bursa Efek Indonesia (www.idx.co.id)

dan situs yang menyediakan data finansial perusahaan lainnya seperti Yahoo Finance.

3.4.1 Model 1 : Pengaruh Volatilitas Laba terhadap Manajemen Laba

Dalam penelitian ini, penulis hanya menggunakan variabel independen, variabel

dependen dan variabel kontrol. Untuk menguji hipotesa 1, 2 dan 3 mengenai pengaruh

volatilitas laba terhadap manajemen laba penulis menggunakan model yang

dimodifikasi dari penelitian Minton et al. (1999) sebagai berikut :

Model 1

Untuk manajemen laba akrual, model yang digunakan untuk menentukan akrual diskresioner sebagai berikut :

DA = α0 + α1VOLTit + α2Δ Salesit + α3MTBit + εi,t……… (1A) Untuk manajemen laba riil, model yang digunakan sama hanya berbeda variabel dependennya.

1) AbnCFO = α0 + α1VOLTit + α2Δ Salesit + α4MTBit + εi,t…………..(1B)

2) AbnPROD = α0 + α1VOLTit + α2Δ Salesit + α3MTBit + εi,t………..(1C) Di mana

VOLT : merupakan proxy dari volatilitas laba yang meduplikasi penelitian

Bradley et al. (1984) yaitu pengukuran volatilitas menggunakan laba

perusahaan, ditunjukkan dengan EBITDA (Earning Before Interest

Depreciation and Amortization) dari tahun perusahaan dihitung

dengan rumus = σ / Total Asset tahun t * 100% di mana σ adalah standar deviasi EBITDA tiap 3 tahun..

Δ Salesit : perubahan penjualan bersih tahun tersebut, diukur dengan = salest – salest-1 / salest-1

MTB : market-to-book ratio perusahaan, dihitung dengan market value perusahaan di akhir tahun berjalan dibagi dengan total ekuitas perusahaan di akhir tahun berjalan.

DA : akrual diskresioner perusahaan yang telah diprediksi dengan model manajemen laba akrual

AbnCFO : nilai arus kas operasi abnormal yang telah diprediksi dengan model manajemen laba riil.

AbnPROD : nilai biaya produksi abnormal yang telah diprediksi dengan model manajemen laba riil.

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

11 File ini diunduh dar i:

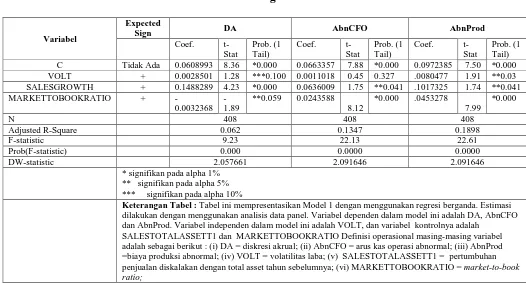

Dalam Model 1, hipotesis 1, 2(a), 2(b) dan 3 dibuktikan dengan melihat

pengaruh variabel independen VOLT terhadap variabel dependen DA, AbnCFO dan

AbnPROD sebagai proxy dari manajemen laba baik akrual maupun riil.

3.4.2 Model 2 : Pengaruh Manajemen Laba terhadap Investasi Perusahaan Dalam menentukan pengaruh praktik manajemen laba, baik akrual maupun riil

terhadap perusahaan yang melakukan over/under investment, penelitian ini

menggunakan model yang digunakan dalam penelitian McNichols dan Stubben (2008)

sebagai berikut.

Model 2

Untuk manajemen laba akrual digunakan :

OVERUNDERIVT = β0 + β1DAi,t-2 + β2DAi,t-1 + β3DAi,t + β4DAi,t+1 + εi,t ……(2A)

Untuk manajemen laba riil digunakanlah model :

Manajemen laba riil melalui arus kas operasi

OVERUNDERIVT = β0 +β1AbnCFOi,t-2+β2AbnCFOi,t-1+ β3AbnCFOi,t+

β4AbnCFOi,t+1 + εi,t……….(2B)

Manajemen laba riil melalui biaya produksi

OVERUNDERIVT = β0 + β1AbnPRODi,t-2 + β2AbnPRODi,t-1 +

β3AbnPRODi,t + β4AbnPRODi,t+1 + εi,t……….(2C)

Penelitian ini menggunakan t-2, t-1, t dan t+1 sebagai tahun sampel penelitian

karena diasumsikan pada tahun t-2, t-1 hingga t-0 manajer dapat melakukan manipulasi

laporan keuangan melalui manajemen laba di mana investor dan kreditur tidak

Di mana :

OVERUNDERIVT : nilai over / under investment suatu perusahaan pada

tahun t

DA : nilai akrual diskresioner perusahaan, dilihat dari t-2, t-1,

t dan t+1

AbnCFO : nilai arus kas operasi abnormal perusahaan, dilihat dari

t-2, t-1, t dan t+1

AbnPROD : nilai biaya produksi abnormal perusahaan, dilihat dari

mengetahui kualitas laporan keuangan perusahaan karena belum ketatnya regulasi

pemerintah maupun audit dari akuntan publik. Namun, pada t+1, informasi mengenai

laporan keuangan sesungguhnya telah diungkapkan sehingga investor serta kreditur

mengetahui keadaan keuangan perusahaan sesungguhnya sehingga manajer tidak dapat

lagi menggunakan manajemen laba sebagai sarana untuk mendapatkan dana dan

melakukan kegiatan over/under investment ( McNichols dan Stubben, 2008).

Operasionalisasi Variabel

Manajemen Laba Akrual :

Untuk memperoleh nilai akrual diskresionernya, penulis menggunakan

model Jones (1991):

TAit = k1 1 + k2 ΔRevit + k3 PPEit + εi,t Assetsi,t-1 Assetsi,t-1 Assetsi,t-1 Assetsi,t-1

Koefisien estimasi dari persamaan di atas kemudian digunakan untuk

memperkirakan level normal accruals (NAit) perusahaan secara spesifik :

NAit = k1 1 + k2 (ΔRevit - ΔAR it ) + k3 PPEit + εi,t Assetsi,t-1 Assetsi,t-1 Assetsi,t-1

Untuk manajemen laba akrual, penulis mengukur akrual diskresioner dari nilai

absolut selisih perbedaan dari total akrual dan akrual normal dari model di atas,

seperti berikut :

DAit = ( TAit / Assetsi,t-1 ) - NA it

3.4.1.1 Manajemen Laba Riil

Untuk manajemen laba riil, digunakanlah variabel dependen PROD (untuk

biaya produksi abnormal) dan CFO (untuk arus kas operasi abnormal).

Di mana :

TAit : Total akrual yang dimiliki perusahaan pada tahun t , ditentukan dari TAit =

EBXIit - CFOit

NAit : Nilai akrual normal yang dimiliki perusahaan pada tahun t

EBXI : Earning before extraordinary items and discontinued operations perusahaan i

pada tahun t.

CFOit : Arus kas operasi perusahaan i pada tahun t

Assetsi,t-1 : Total asset perusahaan i pada tahun t-1

ΔRevit : Perubahan pendapatan dari tahun ke tahun

ΔAR it : Perubahan piutang perusahaan dari tahun ke tahun

PPEit : total nilai tanah, properti dan perlengkapan perusahaan pada tahun t

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

13 File ini diunduh dar i:

Manajemen Laba Riil

Untuk memperoleh nilai arus kas abnormal dan biaya produksi abnormal, penelitian ini menggunakan model yang digunakan dalam penelitian

Roychowdhury (2006) yaitu :

a) Tingkat arus kas operasi abnormal

CFOit = k1 1 + k2 Salesit + k3 Δ Salesit + εi,t Assetsi,t-1 Assetsi,t-1 Assetsi,t-1 Assetsi,t-1 Arus kas operasi abnormal merupakan nilai absolut dari CFO actual dikurangi

tingkat CFO normal yang dihitung dari koefisien model regresi.

b) Tingkat biaya produksi abnormal.

Biaya produksi ditentukan dari total COGS ditambah perubahan dari persediaan

selama tahun berjalan.

PRODit = k1 1 + k2 Salesit + k3 Δ Salesi t-1 + k4 Δ Salesi t + εi,t Assetsi,t-1 Assetsi,t-1 Assetsi,t-1 Assetsi,t-1 Assetsi,t-1

Biaya produksi abnormal merupakan nilai absolut dari biaya produksi actual

dikurangi tingkat biaya produksi normal yang dihitung dari koefisien model

regresi.

Over/ Under Investment pada Investasi Perusahaan

Untuk mengetahui nilai over/ under investment, penulis menentukan dahulu

besarnya investasi hasil prediksi dari model yang digunakan oleh Cohen dan Zarowin

(2008) serta Biddle, Hilary dan Verdi (2009) sebagai berikut :

CAPEX = γ0 + γ1LOG_ASSETi,t-1 + γ2MKT_BK i,t-1 + γ3LEVERAGE i,t-1 +

γ4SLACK i,t-1 + γ5OP_CYCLE i,t-1 + γ6LOSSi,t-1 + γ7TANGIBLEi,t-1 +

γ8DIVIDENDi,t-1 + εi,t Di mana :

CFOit : Arus kas operasi perusahaan i pada tahun t

PRODit : Biaya produksi perusahaan i pada tahun t, ditentukan dengan COGSit + Δ

INVit

Salesit : Penjualan bersih perusahaan i pada tahun t

Δ Salesi t-1 : Pertumbuhan penjualan bersih perusahaan i dari tahun t-2 ke t-1

Δ Salesi t : Pertumbuhan penjualan bersih perusahaan i dari tahun t-1 ke t

Setelah menentukan besarnya nilai investasi normal, dalam penelitian ini

menggunakan capital expenditure perusahaan, langkah selanjutnya adalah menentukan

besarnya over/under investment dengan mengurangkan nilai investasi tersebut dengan

nilai investasi atau capital expenditure perusahaan yang sebenarnya. Tanda positif atau

negatif yang didapatkan dari hasil pengurangan tersebut menunjukkan perusahaan

melakukan investasi yang melebihi dari kebutuhan investasi seharusnya (over

investment) atau perusahaan justru mengurangi tingkat investasi mereka dari yang

seharusnya (under investment)

HASIL DAN ANALISIS PENELITIAN

Statistik Deskriptif Model 1

Dari tabel 1.1 diketahui bahwa dari 408 sampel penelitian memiliki rata-rata

akrual diskresioner sebesar 8,63% dengan standar deviasi sebesar 7,4%. Untuk variabel

manajemen laba riil melalui arus kas operasi, diketahui bahwa dari 408 sampel

penelitian memiliki rata-rata arus kas operasi abnormal sebesar 9,80% dengan standar

deviasi sebesar 8,78%. Hal ini berarti dari 408 sampel tahun perusahaan yang diambil,

memiliki standar nilai rata-rata sebesar 9,80% dari nilai rata-rata arus kas operasi

abnormal.

Di mana :

CAPEX : besarnya pengeluaran investasi yang dikeluarkan perusahaan diskalakan dengan total

asset tahun t

LOG_ASSET : proxy untuk mengetahui ukuran perusahaan

MKT_BK : rasio dari nilai pasar ekuitas dibagi nilai buku dari total asset

LEVERAGE : rasio dari long term debt terhadap nilai pasar ekuitas

SLACK : rasio dari kas terhadap properti,tanah dan peralatan

OP_CYCLE : nilai dari logaritma piutang terhadap penjualan ditambah nilai persediaan terhadap harga

pokok penjualan kemudian dikalikan 360

LOSS : variabel dummy yang bernilai satu apabila laba bersih sebelum extraordinary items

negatif atau nol jika tidak

TANGIBLE : rasio dari properti,tanah dan peralatan terhadap total asset

DIVIDEND : variabel dummy yang bernilai satu apabila perusahaan membayarkan dividen atau nol jika

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

15 File ini diunduh dar i:

Untuk variabel manajemen laba riil melalui biaya produksi diketahui bahwa dari

408 sampel penelitian memiliki rata-rata biaya produksi sebesar 15,69% dan standar

deviasi sebesar 14,34%. Rata-rata biaya produksi abnormal yang positif ini

menunjukkan bahwa perusahaan sampel memiliki biaya produksi yang lebih tinggi

dibandingkan biaya produksi normalnya.

Variabel volatilitas laba menunjukkan rata-rata sebesar 61,46% dengan standar

deviasi yang cukup besar antar sampel.

Variabel kontrol pertumbuhan penjualan menggambarkan pengaruh

pertumbuhan penjualan perusahaan terhadap praktik manajemen laba, diskalakan

dengan total asset pada tahun t-1 perusahaan sampel. Variabel ini memiliki rata-rata

sebesar 8,23% dan standar deviasi 19,28%. Variabel kontrol kedua adalah

market-to-book ratio menggambarkan pengaruh pertumbuhan perusahaan terhadap praktik

manajemen laba. Variabel ini memiliki rata-rata sebesar 81,3% dan standar deviasi

sebesar 35,91%.

Pengujian hipotesis 1, 2(a), 2(b) dan 3

Untuk hasil pengujian hipotesis 1,2(a) dan 2(b), dapat dilihat pada Tabel 1.2

bahwa probabilitas t-statistik untuk variabel volatilitas laba VOLT menunjukkan

probabilitas yang berada dalam tingkat signifikansi 10% ada pada penelitian yang

menggunakan akrual diskresioner sebagai proxy manajemen laba akrual dan biaya

produksi sebagai proxy manajemen laba riil. Hal ini konsisten dengan penelitian yang

dilakukan oleh Wang dan Williams (1994) yang menunjukkan bahwa volatilitas laba

memiliki pengaruh positif terhadap manajemen laba. Dari kedua praktek manajemen

laba yang terbukti berpengaruh signifikan tersebut, volatilitas laba yang memberikan

pengaruh yang lebih besar terhadap kemungkinan terjadinya manajemen laba yaitu

melalui aktivitas riil biaya produksi, dilihat dari R-squared nya. Dengan demikian,

hipotesis 2(b) dan hipotesis (3) juga diterima karena volatilitas laba berpengaruh secara

positif terhadap praktik manajemen laba riil, yaitu melalui manipulasi biaya produksi.

Hal ini disebabkan karena sektor dari sampel penelitian ini adalah sektor manufaktur di

mana kebanyakan perusahaan di dalamnya merupakan perusahaan yang berproduksi

dalam volume yang besar sehingga manipulasi laba dapat lebih mudah dilakukan di

dalam penghitungan biaya produksi, misalnya dari overproduction sehingga nilai

persediaan akhir meningkat. Selain itu, hasil dari pengujian ini juga konsisten dengan

menggunakan praktik manajemen laba riil dibandingkan manajemen laba akrual, yang

dalam penelitian ini disebabkan adanya volatilitas laba yang tinggi mendorong manajer

untuk melakukan praktik manajemen laba riil dibandingkan manajemen laba akrual.

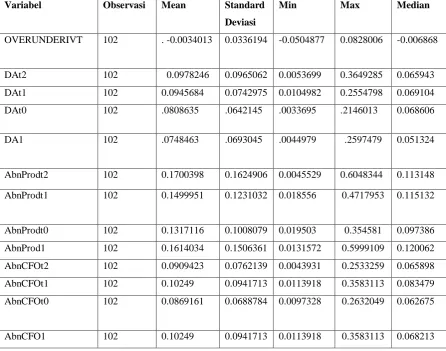

Statistik Deskriptif Model 2

Dapat dilihat pada variabel DA, terjadi penurunan rata-rata akrual diskresioner

dari tahun 2007 hingga tahun 2010 namun tetap menunjukkan tanda positif. Standar

deviasi yang terus mengecil dari tahun 2007 hingga 2009 menunjukkan rentang tingkat

nilai akrual diskresioner yang makin kecil dan makin sedikit persentase akrual

diskresioner yang digunakan perusahaan dalam praktik manajemen laba akrual dalam

pelaporan keuangan mereka walaupun pada tahun 2010 standar deviasi kembali

membesar yang menunjukkan kembali meningkatnya praktik manajemen laba akrual

saat itu. Terjadi penurunan rata-rata, nilai terkecil dan nilai terbesar akrual diskresioner

yang mengindikasikan adanya penurunan penggunaan akrual diskresioner dalam

manajemen laba yang disebabkan adanya regulasi yang ketat dan kualitas audit yang

semakin baik dari tahun ke tahun.

Pada variabel AbnProd diketahui terjadi penurunan rata-rata biaya produksi

abnormal dari tahun 2007 hingga 2009 kemudian kembali meningkat di tahun 2010.

Menurut Roychowdurry (2006) adanya kenaikan biaya produksi abnormal

mengindikasikan adanya praktik manajemen laba riil yang dilakukan oleh perusahaan

sampel. Begitu juga yang terjadi pada standar deviasi yang terus mengecil dari tahun

2007 hingga 2009 menunjukkan rentang tingkat nilai biaya produksi abnormal yang

makin kecil dan kemungkinan makin sedikitnya persentase biaya produksi abnormal

yang muncul akibat praktik manajemen laba riil.

Pada variabel AbnCFO dapat dilihat bahwa terjadi fluktuasi rata-rata arus kas

abnormal dari tahun 2007 hingga 2010. Hal yang sama juga terjadi pada standar

deviasinya. Terjadinya penurunan rata-rata arus kas operasi abnormal pada tahun 2008

ke tahun 2009 menunjukkan adanya kegiatan praktik manajemen laba riil, sesuai dengan

pernyataan Roychowdhury (2006) yang menyatakan ketika perusahaan melakukan

manajemen laba riil untuk tujuan income increasing, nilai arus kas operasi abnormal

mereka akan semakin rendah.

Pengujian Hipotesis 4, 5(a), 5(b) dan 6

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

17 File ini diunduh dar i:

Untuk hasil pengujian hipotesis 4,5(a), 5(b) dan 6, dapat dilihat pada Tabel 2.2

bahwa hanya model pengaruh manajemen laba akrual saja yang dapat berpengaruh

signifikan terhadap over/under investment perusahaan di tahun selanjutnya. Dengan

demikian maka hipotesis 4 yang menyatakan bahwa manajemen laba akrual tahun

sebelumnya berpengaruh secara positif terhadap kebijakan over/under investment

perusahaan di tahun – tahun selanjutnya diterima dan hipotesis 5(a) dan 5(b) ditolak.

Penelitian ini konsisten dengan penelitian yang dilakukan Polk dan Sapienza (2008)

yang menyatakan bahwa akrual diskresioner memiliki hubungan positif dengan

investasi abnormal perusahaan. Adanya praktik manajemen laba dan pembuatan

kebijakan over/under investment dalam perusahaan tersebut dapat menurunkan nilai

perusahaan di mata investor. Hasil penelitian ini juga sejalan dengan penelitian yang

dilakukan Cohen dan Zarowin (2008) namun tidak dengan hasil penelitian dari

pengaruh manajemen laba riil terhadap over/under investment karena model (2B) dan

(2C) tidak menunjukkan bahwa variabel independen manajemen laba riil tidak

menunjukkan hubungan yang signifikan secara bersama-sama terhadap praktik

over/under investment. Hal ini diduga disebabkan karena manajer di perusahaan

Indonesia yang terlalu optimis dengan kemampuan perusahaan mengelola komponen

akrual mereka dari tahun ke tahun seperti penyisihan piutang. Dengan demikian,

perusahaan terlihat seolah memiliki kemampuan yang baik dalam mengelola asset

mereka sehingga terjadilah investasi yang over-invest atau under-invest. Dugaan lainnya

adalah perbedaan karakteristik data perusahaan sampel yang digunakan berasal dari

Indonesia dan karakteristik data perusahaan sampel yang digunakan dalam penelitian

Cohen dan Zarowin (2008) yang berasal dari Amerika Serikat.

Akhirnya, sejalan dengan penelitian Rahman dan Hutagaol (2008), hipotesis 6

yang menyatakan bahwa praktik manajemen laba yaitu manajemen laba akrual tahun

sebelumnya memberikan pengaruh positif lebih besar pada tahun selanjutnya daripada

manajemen laba riil tahun sebelumnya, yang mempengaruhi adanya praktik kebijakan

over/under investment perusahaan tahun berjalan diterima, terlihat dari model

manajemen laba akrual-lah yang hanya dapat digunakan untuk memprediksi

pengaruhnya terhadap over/under investment dari tahun ke tahun penilitian

dibandingkan dengan model-model manajemen laba riil seperti arus kas operasi dan

KESIMPULAN DAN SARAN

Kesimpulan dari hasil penelitian adalah sebagai berikut :

a. Penelitian ini memberikan bukti empiris bahwa volatilitas laba memberikan

pengaruh positif signifikan terhadap praktik manajemen laba akrual dan

manajemen laba riil melalui manipulasi biaya produksi yang dilakukan manajer

namun pengaruh volatilitas yang lebih besar ditemukan pada model manajemen

laba riil. Hal ini disebabkan karena manajer lebih menyukai praktik manajemen

laba riil dibandingkan dengan manajemen laba akrual karena lebih sulit untuk

dideteksi oleh auditor (Graham et al. 2005).

b. Hanya manajemen laba akrual yang berpengaruh terhadap kebijakan over-under

investment yang dilakukan perusahaan, sedangkan manajemen laba riil melalui

arus kas operasi dan biaya produksi tidak berpengaruh signifikan terhadap

kebijakan investasi tersebut. Hal ini bertentangan dengan penelitian Cohen dan

Zarowin (2008) yang menyatakan bahwa manajemen laba riil dan akrual

berpengaruh terhadap adanya over investment yang dilakukan perusahaan.

Namun hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan

oleh Polk dan Sapienza (2008) yang menyatakan bahwa manajemen laba akrual

berpengaruh positif terhadap kebijakan over/under investment perusahaan.

c. Manajemen laba akrual-lah yang memberikan efek positif signifikan terhadap

kebijakan over-under investment perusahaan. Hasil penelitian ini konsisten

dengan penelitian serupa yang dilakukan Rahman dan Hutagaol (2008). Mereka

berhasil membuktikan bahwa manajemen laba akrual memiliki pengaruh positif

terhadap kegiatan manajer yang menurunkan nilai perusahaan dibanding

manajemen laba riil, yang dalam penelitian mereka adalah manipulasi laba saat

perusahaan IPO.

Keterbatasan Penelitian

Keterbatasan penelitian yang dapat dijelaskan meliputi hal berikut :

a. Sampel yang digunakan hanya terbatas untuk industri manufaktur dalam jangka

waktu 5 tahun (2006-2011). Untuk penelitian selanjutnya dapat dilakukan pada

industri yang berbeda dengan rentang waktu yang lebih lama agar dapat

benar-SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

19 File ini diunduh dar i:

benar melihat pengaruh volatilitas laba terhadap praktek manajemen laba dan

kebijakan over/under investment perusahaan.

b. Pengukuran volatilitas laba yang menggunakan model Bradley et al. (1984)

yang digunakan untuk menghitung volatilitas arus kas, tetapi penelitian ini

memodifikasi variabelnya dari arus kas menjadi laba sebelum pajak, dperesiasi,

bunga dan amortisasi (EBITDA) dan menggunakan dua variabel kontrol seperti

yang digunakan dalam penelitian Minton et al. (1999). Diperlukan variabel

kontrol lainnya untuk melihat pengaruh volatilitas laba terhadap manajemen laba

dengan lebih jelas.

c. Penelitian ini hanya menggunakan model Jones (1991) untuk memprediksi nilai

akrual diskresioner.

d. Penelitian ini tidak menggunakan model biaya diskresioner sebagai proxy ketiga

dalam manajemen laba riil. Hal ini disebabkan karena sedikitnya perusahaan

yang mengungkapkan biaya litbang mereka dalam laporan keuangan.

e. Penelitian ini hanya menggunakan pengeluaran modal (capital expenditure)

sebagai proxy dari investasi perusahaan. Penelitian ini tidak menggunakan

pengeluaran non modal seperti yang digunakan dalam penelitian Biddle et al.

(2006) karena sulitnya mendapatkan informasi mengenai biaya litbang dan

Daftar Pustaka

Ariester, Rotua Veronica. (2011). Pengaruh Praktik Corporate Governance terhadap

Manajemen Laba di Perusahaan Perbankan yang Terdaftar di BEI. Skripsi

Program Sarjana Fakultas Ekonomi Departemen Akuntansi. Universitas Indonesia. Depok.

Aprilia, Hasmi. (2010). Indikasi Manajemen Laba melalui Manipulasi Aktivitas Riil.

Skripsi yang Dipublikasikan. Universitas Diponegoro. Semarang.

Ashari, H.C. Koh, S.L. and Wei, H. W. (1994). Factors Affecting Income Smoothing

Among Listed Companies in Singapore. Accounting Business Research, 24

Beattie, V., S. Brown, D. Ewers, B. John, S. Manson, D. Thomas and M. Turner (1994),

Extraordinary Items and Income Smoothing: A Positive Accounting Approach.

Journal of Business Finance and Accounting vol. 21, 791-811.

Biddle, G., Hilary, G. (2006). Accounting Quality and Firm-Level Capital Investment. The Accounting Review vol. 81, 963–982.

Biddle, Gary, Gilles Hilary, and Rodrigo Verdi. (2009). How Does Financial Reporting

Quality Improve Investment Efficiency. Journal of Accounting and Economics,

112 – 131.

Bradley, M., G Jarrell, dan E.Kim, (1984). On the Existence of an Optimal Capital

Structure: Theory and Evidence, Journal of Finance Vol. 39 (3), 857-880.

Cohen, Daniel and P. Zarowin. (2008) Economic Consequences of Real and Accrual

Based Earning Management Activities. Working paper. New York University

Dechow, P., R. Sloan and A. Sweeny. (1995). Detecting Earnings Management. The Accounting Review Vol. 70(2), 193-226.

Fudenberg, D. and Tirole J. (1995). A Theory of Income and Dividend Smoothing Based

on Incumbensy Rates. Journal of Political Economy. February.

Graham, Jhon R.; Campbell R. Harvey; and S. Rajgopal, (2005). The Economic

Implications of Corporate Financial Reporting. Journal of Accounting and

Economics Vol. 40, 3-73.

Gunny, K. (2005). What are the Consequences of Real Earnings

Management?.Working Paper, University of Colorado.

Healy, P.M. dan Wahlen, J. M. (1999). A Review of Earning Management Literatures

and It iIs Implication for Standard Setting. Accounting Horizons Vol. 13(4),

365–383.

Hendriksen, E.S. and M.F.V. Breda. (2000). Accounting Theory. 5th Ed. Prentice Hall

Jones, J. J. (1991). Earnings Management During Import Relief Investigations.Journal o f Accounting Research Vol. 29 (2), 193-228.

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

21 File ini diunduh dar i:

Jones C.P. (2007). Investments (10th ed.). John Wiley & Sons (Asia) Pte Ltd.

Kothari, S., A. Leone, & C. Wasley (2005). Performance matched discretionary

accrual measures. Journal of Accounting and Economics Vol. 39(1), 163–197.

Lo. K. (2007). Earnings Management and Earnings Quality. Journal of Accounting and Economics Vol.45, 350-357

McNichols, M. and P. Wilson, (1988) Evidence of Earnings Management from the

Provision forBad Debts, Journal of Accounting Research Vol. 26, 1-31.

McNichols, Maureen, Stephen Stubben, (2008). Does Earnings Management Affect

Firms’ Investment Decisions. The Accounting Review Vol. 83(6), 1571–1603

Minton, Bernadette A. and Catherine Schrand. (1999) The Impact of Cash Flow

Volatility on Discretionary Investment and The Cost of Debt and Equity Financing. Journal of Financial Economics Vol.54, 423-460

Myers, S. and N. Majluf. (1984). Corporate Financing and Investment Decisions when

Firms Have Information that Investors Do Not Have. Journal of Financial

Economics Vol. 13 (2), 187-221

Ohlson, J. A. (1995). Earnings, Book Values, and Dividends in Security Valuation. Contemporary Accounting Research Vol. 11, 661-687.

Oktorina, Megawati, dan Yanthi H. (2008). Analisis Arus Kas Kegiatan Operasi dalam

Mendeteksi Manipulasi Aktivitas Riil dan Dampaknya Terhadap Kinerja Pasar.

Simposium Nasional Akuntansi (SNA) XI, 193‐228

Peasnell, K.V., Pope, P.F. and Young, S. (2000). Accrual management to Meet

Earnings Targets: UK Evidence Pre and Post Cadbury. British Accounting

Review Vol.32, 415-445

Penman, S. H. and X. J. Zhang (2002), Accounting Conservatism, The Quality of

Earnings, and Stock Returns. The Accounting Review Vol. 77(2), 237-264.

Perols, Johan L. and Lougee, Barbara A. (2011), The Relation Between Earnings

Management and Financial Statement Fraud, Advances in Accounting Vol. 27,

39-53

Polk, Christopher and Paola Sapienza. (2008). The Stock Market and Corporate

Investment: A Test of Catering Theory. Review of Financial Studies Vol. 22

Rahman, Annissa dan Hutagaol, Yanthi. (2008). Manajemen Laba melalui Akrual dan

Aktivitas Real pada Penawaran Perdana dan Hubungannya dengan Kinerja Jangka Panjang. Jurnal Akuntansi dan Keuangan Indonesia (5).

Rahmania, May D. (2007). Analisis Perataan Laba: Faktor-faktor yang mempengaruhi

dan Kaitannya dengan Kinerja Saham Perusahaan Publik di Indonesia. Skripsi.

Roychowdhury, S. (2006). Earnings Management through Real Activities

Manipulation. Journal of Accounting and Economics. Vol. 42, 335-370.

Sahabu, Supardi. (2009). Manajemen Laba Melalui Akrual Dan Manipulasi Aktivitas

Nyata Dan Pengaruhnya Terhadap Kinerja Perusahaan Yang Melakukan Right Issue. Tesis Yang Dipublikasikan.

Salno, M. H. dan Baridwan, Z. (1999). Analisis Perataan Penghasilan (Income

Smoothing) Faktor-faktor yang mempengaruhi dan kaitannya dengan kinerja perusahaan publik di Indonesia. Tesis Program Pascasarjana Master of Science

Universitas Gadjah Mada. Yogyakarta.

Sari, Ratna Candra. (2008). Investor Protection, Real Activity Manipulation And

Accrual Manipulation: Asian Comparison. The 2nd Accounting Conference, 1st

Doctoral Colloquium, and Accounting Workshop, Depok,

Scott, G. M. (1997). Principles of Management Information System. New York.Mc Grawhill Inc.

Sulistyanto,Sri. (2008) Manajemen Laba, Teori dan Model Empiris.. Jakarta : Grasindo

Suwito, Edy dan Arleen Herawaty. (2005). Analisis Pengaruh Kharakteristik

Perusahaan terhadap Tindakan Perataan Laba yang Dilakukan oleh Perusahaan yang Terdaftar di Bursa Efek Jakarta. Simposium Nasional

Akuntansi VIII.

Tjager,I Nyoman. (2003). Corporate Governance. Pearson Education Asia

Watts. R.L. & Zimmerman. J.L. (1978), Towards a Positive Theory of the

Determination of Accounting Standards, The Accounting Review Vol. 53( 1),

112-134.

Wang, Z., and T.H. Williams. (1994). Accounting Income Smoothing and Stockholder

Wealth. Journal of Applied Business Research Vol. 10 (1), 96-104.

Wolk, et al. (2001). Accounting Theory: A Conceptual & Institutional approach 5th Edition. USA: South Western Collage Publishing.

Yoon, Soon Suk dan Miller, Gary. (2002). Earning Management of Seasoned Equity

Offering Firms in Korea. The International Journal of Accounting Vol. 37,

57-78.

www. bi.go.id www. idx.co.id

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

23 File ini diunduh dar i:

Lampiran Tabel 1.1

Statistik Deskriptif Model 1

Variabel Observasi Mean Standard

Deviasi Min Max Median

1.650311 0.000971 10.9886 0.051632

SALESTOTALASSE

Adjusted R-Square 0.062 0.1347 0.1898

F-statistic 9.23 22.13 22.61

Prob(F-statistic) 0.000 0.0000 0.0000

DW-statistic 2.057661 2.091646 2.091646

* signifikan pada alpha 1% ** signifikan pada alpha 5% *** signifikan pada alpha 10%

Keterangan Tabel : Tabel ini mempresentasikan Model 1 dengan menggunakan regresi berganda. Estimasi

dilakukan dengan menggunakan analisis data panel. Variabel dependen dalam model ini adalah DA, AbnCFO dan AbnProd. Variabel independen dalam model ini adalah VOLT, dan variabel kontrolnya adalah

Tabel 2.1

Statistik Deskriptif Model 2

Variabel Observasi Mean Standard

Deviasi

Min Max Median

OVERUNDERIVT 102 . -0.0034013 0.0336194 -0.0504877 0.0828006 -0.006868

DAt2 102 0.0978246 0.0965062 0.0053699 0.3649285 0.065943

DAt1 102 0.0945684 0.0742975 0.0104982 0.2554798 0.069104

DAt0 102 .0808635 .0642145 .0033695 .2146013 0.068606

DA1 102 .0748463 .0693045 .0044979 .2597479 0.051324

AbnProdt2 102 0.1700398 0.1624906 0.0045529 0.6048344 0.113148

AbnProdt1 102 0.1499951 0.1231032 0.018556 0.4717953 0.115132

AbnProdt0 102 0.1317116 0.1008079 0.019503 0.354581 0.097386

AbnProd1 102 0.1614034 0.1506361 0.0131572 0.5999109 0.120062

AbnCFOt2 102 0.0909423 0.0762139 0.0043931 0.2533259 0.065898

AbnCFOt1 102 0.10249 0.0941713 0.0113918 0.3583113 0.083479

AbnCFOt0 102 0.0869161 0.0688784 0.0097328 0.2632049 0.062675

AbnCFO1 102 0.10249 0.0941713 0.0113918 0.3583113 0.068213

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

25 File ini diunduh dar i:

Tabel 2.2 Hasil Regresi Model 2

(2A) OVERUNDERIVT t = β0 + β1DAi,t-2 + β2DAi,t-1 + β3DAi,t + β4DAi,t+1 + εi,

Variabel Expected Sign

Coefficient t-statistic Prob. (1 Tail)

C Tidak Ada -0.0081554 -0.675 0.090

DAt2 + 0.0269043 0.40 0.212

DAt1 + 0.1100276 1.26 0.007*

DAt0 + 0.0017371 0.015 0.488

DA1 - -0.1125419 -1.29 0.006*

N 102

Adjusted R-Squared

0.0466

F-statistic 3.02

Prob(F-statistic)

0.0214

DW- stat 2.030699

* signifikan pada alpha 1% ** signifikan pada alpha 5% *** signifikan pada alpha 10%

Keterangan Tabel : Tabel ini mempresentasikan Model 2 dengan menggunakan regresi berganda. Estimasi dilakukan dengan menggunakan analisis data panel. Variabel dependen dalam model ini adalah OVERUNDERIVT. Variabel independen dalam model ini adalah At2, DAt1, DAt0 dan DA1. Definisi

(2B) OVERUNDERIVTt = β0+β1AbnCFO i,t-2 + β2AbnCFO i,t-1+ β3AbnCFOi,t+ β4AbnCFOi,t+1 +

εi,t

(2C) OVERUNDERIVTt = β0+ β1AbnPRODi,t-2 + β2AbnPRODi,t-1+ β3AbnPRODi,t + β4AbnPRODi,t+1 + εi,t

Variabel Expected Sign Coefficient t-statistic Prob. (1 Tail)

C Tidak Ada -0.0009632 -0.085 0.435 Keterangan Tabel : Tabel ini mempresentasikan Model 2 dengan menggunakan regresi berganda. Estimasi dilakukan dengan menggunakan analisis data panel. Variabel dependen dalam model ini adalah OVERUNDERIVT. Variabel independen dalam model ini adalah AbnCFOt2, AbnCFOt1, AbnCFOt0 dan AbnCFO1. Definisi operasional masing-masing variabel adalah sebagai berikut : (i) AbnCFOt2 = arus kas operasi abnormal pada tahun t-2 atau 2007; (ii) AbnCFOt1 = arus kas abnormal pada tahun t-1 atau 2008; (iii) AbnCFOt0 = arus kas operasi abnormal pada tahun t-0 atau 2009; (iv) AbnCFO1 = arus kas operasi abnormal pada tahun t+1 atau 2010.

Variabel Expected Sign Coefficient t-statistic Prob. (1 Tail)

C Tidak Ada -0.0060885 -0.51 0.155 Keterangan Tabel : Tabel ini mempresentasikan Model 2 dengan menggunakan regresi berganda. Estimasi dilakukan dengan menggunakan analisis data panel. Variabel dependen dalam model ini adalah OVERUNDERIVT. Variabel independen dalam model ini adalah AbnProdt2, AbnProdt1, AbnProdt0 dan AbnProd1. Definisi operasional masing-masing variabel adalah sebagai berikut : (i) AbnProdt2 = biaya produksi abnormal pada tahun t-2 atau 2007; (ii) AbnProdt1 = biaya produksi abnormal pada tahun t-1 atau 2008; (iii) AbnProdt0 = biaya produksi abnormal pada tahun t-0 atau 2009; (iv) AbnProd1 = biaya produksi abnormal pada tahun t+1 atau 2010.

SNA 17 Mat ar am, Lombok Univer sit as Mat ar am

27 File ini diunduh dar i: