BAB III

TATA KELOLA PADA PERUSAHAAN PERBANKAN

A. Pengertian Tata Kelola Perusahaan Perbankan.

Pengelolaan perusahaan yang baik atau Good Corporate Governance

(GCG) memiliki pengertian yang semakin lama semakin kompleks. Tata kelola

yang benar dan baik telah dibuktikan mampu meningkatkan efisiensi dan performa perusahaan yang menerapkannya.

Corporate governance muncul karena terjadi pemisahan antara

kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return.

Corporate governance diperlukan untuk mengurangi permasalahan keagenan

antara pemilik dan manajer.

Menurut Amin Widjaja Tunggal istilah Good corporate governance secara umum dikenal sebagai suatu sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan (stakeholders), seperti kreditur, pemasok, asosiasi bisnis, konsumen, pekerja, pemerintah, dan masyarakat luas.33

33

digunakan untuk melindungi pihak-pihak minoritas dari pengambil alih yang dilakukan oleh para manajer dan pemegang saham dengan mekanisme legal.

Menurut R. Priambodo dan E. Supriyatno, tata kelola perusahaan didefinisikan sebagai seperangkat aturan dan prosedur yang menjamin manajer untuk menerapkan prinsip-prinsip manajemen berbasis nilai. Bassel Committee on

Banking Supervision-Federal Reserve menetapkan bahwa bank merupakan suatu

komponen kritis ekonomi. Mereka menyediakan pembiayaan perusahaan komersial, layanan keuangan dasar untuk segmen yang luas dan akses sistem pembayaran.34

Joni Emrizon menyebutkan Corporate governance yakni: ”seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan"

Pentingnya bank ekonomi nasional digaris bawahi oleh kenyataan bahwa perbankan secara universal sebuah industri regulator dan bank memiliki akses ke jaring pengaman pemerintah. Ini sangat penting, oleh karena itu bank harus memiliki tata kelola perusahaan yang kuat.

35

Definisi di atas menjelaskan bahwa CG adalah sistem yang bisa digunakan untuk mengatur dan mengendalikan perusahaan. CG timbul dari kebutuhan usaha akan tatakelola perusahaan yang baik (Good corporate governance), yang

34

R. Priambodo dan E.Supriyatno, Penerapan Good Corporate Governance Sebagai

Landasan Kinerja Perbankan, Ghalia Indonesia, Bogor, 2007, hal. 22.

35

menegakkan prinsip-prinsip transparan, dapat dipercaya, bertanggung jawab dan berkeadilan.

B. Tujuan Tata Kelola Perusahaan Perbankan.

Organisasi Kerjasama dan Pengembangan Ekonomi (OECD) merupakan sebuah wadah dunia yang menjembatani pemerintah dan pemangku kepentingan dari tiap-tiap negara demokratis yang memiliki tujuan memajukan dan mengembangkan ekonomi di masing-masing negara maupun lintas negara anggota organisasi tersebut. Berkenaan dengan tata kelola perusahaan yang baik, OECD memberikan pengertian sebagai serangkaian hubungan antara manajemen perusahaan dewan, para stakeholder (langsung) dan stakeholder (tidak langsung) lainnya.36

Tujuan dari tata kelola perusahaan (GCG) adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Secara teoritis, pelaksanaan Tata Kelola Perusahaan dapat meningakatkan nilai perusahaan

Prinsip-prinsip OECD tata kelola perusahaan telah diadopsi oleh negara-negara 30 anggota OECD sejak tahun 1999. Sekarang, keempat aspek tata kelola perusahaan yang baik versi OECD telah menjadi alat referensi untuk pengambil kebijakan, perusahaan, kelembagaan dan bagi kerangka regulasi lainnya. OECD juga memberikan panduan praktis dan saran untuk bursa efek, investor, perusahaan dan organisasi besar lainnya di dunia selain negara-negara anggota OECD.

36

dengan meningkatkan kinerja keuangan mereka, mengurangi resiko yang mungkin dilakukan oleh dewan komisaris dan keputusan-keputusan yang menguntungkan diri sendiri dan umumnya tata kelola perusahaan dapat meningkatkan kepercayaan investor.

Menurut Forum of Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang diperoleh, antara lain : 37

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan, serta lebih meningkatkan pelayanan kepada stakeholder.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigid (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan

Corporate Value

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan puas dengan kinerja perusahaan karena sekaligus akan menigkatkan shareholder Value dan dividen.

Menurut OECD, terdapat beberapa alasan mengapa kualitas tata kelola perusahaan menjadi penting untuk diperhatikan:38

1. Efisiensi dan pertumbuhan ekonomi meningkat disebabkan perbaikan penggunaan modal dan mendorong investasi langsung asing.

2. Risiko krisis menurun dan ketahanan ekonomi meningkat. 3. Legitimasi ekonomi pasar meningkat

37

Ibid, hal.81 38

Corporate governance merupakan suatu konsepsi yang secara riil

dijabarkan dalam bentuk ketentuan/peraturan yang dibuat oleh lembaga otoritas, norma-norma dan etika yang dikembangkan oleh asosiasi industri dan diadopsi oleh pelaku industri, serta lembaga-lembaga yang terkait dengan tugas dan peran yang jelas untuk mendorong disiplin, mengatasi dampak moral dan melaksanakan fungsi check and balance. Sejumlah perangkat dasar yang diperlukan untuk pembentukan GCG pada bank antara lain: sistem pengendalian intern, manajemen risiko, ketentuan yang mengarah pada peningkatan keterbukaan informasi, sistem akuntansi, mekanisme jaminan kepatuhan dan audit ekstern.

Pengelolaan perusahaan yang baik mempunyai lima macam tujuan, yaitu:39

1. Melindungi hak dan kepentingan pemegang saham.

2. Melindungi hak dan kepentingan para anggota the stakeholders non pemegang saham.

3. Meningkatkan nilai perusahaan dan para pemegang saham;

4. Meningkatkan efisiensi dan efektivitas kerja dewan pengurus atau Board of

Directors dan manajemen perusahaan.

5. Meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

C. Prinsip Tata Kelola Perusahaan Perbankan.

terendah untuk melaksanakan ketentuan tersebut. Sebagai lembaga intermediasi dan lembaga kepercayaan, dalam melaksanakan kegiatan usahanya bank harus menganut prinsip keterbukaan (transparency), memiliki ukuran kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang konsisten dengan corporate values, sasaran usaha dan strategi bank sebagai pencerminan akuntabilitas bank

(accountability), berpegang pada prudential banking practices dan menjamin

dilaksanakannya ketentuan yang berlaku sebagai wujud tanggung-jawab bank

(responsibility), objektif dan bebas dari tekanan pihak manapun dalam

pengambilan keputusan (independency), serta senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran

(fairness).

Sehubungan dengan kewajiban Bank untuk melakukan penilaian sendiri (self assessment) Tingkat Kesehatan Bank dengan menggunakan pendekatan Risiko (Risk Based Bank Rating/RBBR) baik secara individual maupun secara konsolidasi yang antara lain mencakup penilaian faktor Good Corporate

Governance (GCG) sebagaimana dimaksud dalam Peraturan Bank Indonesia

Negara Republik Indonesia Tahun 2006 Nomor 71, Tambahan Lembaran Negara Republik Indonesia Nomor 4640) dan Peraturan Bank Indonesia Nomor 8/6/PBI/2006 tentang Penerapan Manajemen Risiko bagi Bank Yang Melakuka n Pengendalian terhadap Perusahaan Anak (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 8, Tambahan Lembaran Negara Nomor 4602), maka pelaksanaan GCG pada industri perbankan harus senantiasa berlandaskan pada 5 (lima) prinsip dasar sebagai berikut :

1. Transparency (Transparansi)

Keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan yaitu:

a. Bank harus mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh stakeholders sesuai dengan haknya.

b. Informasi yang harus diungkapkan meliputi tapi tidak terbatas pada hal-hal yang bertalian dengan visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham pengendalian, cross shareholding, pejabat eksekutif, pengelolaan risiko (risk management), sistem pengawasan dan pengendalian intern, status kepatuhan, sistem dan pelaksanaan GCG serta kejadian penting yang dapat mempengaruhi kondisi bank.

d. Kebijakan bank harus tertulis dan dikomunikasikan kepada pihak yang berkepentingan (stakeholders) dan yang berhak memperoleh informasi tentang kebijakan tersebut.

2. Accountablity (Akuntabilitas)

Merupakan kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif yang meliputi :

a. Bank harus menetapkan tanggung jawab yang jelas dari masing-masing organ organisasi yang selaras dengan visi, misi, sasaran usaha dan strategi perusahaan.

b. Bank harus meyakini bahwa semua organ organisasi bank mempunyai kompetensi sesuai dengan tanggung jawabnya dan memahami perannya dalam pelaksanaan GCG.

c. Bank harus memastikan terdapatnya check and balance system dalam pengelolaan bank.

d. Bank harus memiliki ukuran kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang disepakati konsisten dengan nilai perusahaan

(corporate values), sasaran usaha dan strategi bank serta memiliki rewards

and punishment system.

3. Responsibility (Pertanggungjawaban)

a. Untuk menjaga kelangsungan usahanya, bank harus berpegang pada prinsip kehati-hatian (prudential banking practices) dan menjamin dilaksanakannya ketentuan yang berlaku.

b. Bank harus bertindak sebagai good corporate citizen (perusahaan yang baik) termasuk peduli terhadap lingkungan dan melaksanakan tanggung jawab sosial.

4. Independency (Independensi)

Pengelolaan bank secara profesional tanpa pengaruh/tekanan dari pihak manapun sehingga :

a. Bank harus menghindari terjadinya dominasi yang tidak wajar oleh

stakeholder manapun dan tidak terpengaruh oleh kepentingan sepihak

serta bebas dari benturan kepentingan (conflict of interest).

b. Bank dalam mengambil keputusan harus obyektif dan bebas dari segala tekanan dari pihak manapun.

5. Fairness (Kesetaraan dan Kewajaran)

Keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Prinsip ini menekankan bahwa semua pihak baik pemegang saham minoritas maupun asing harus diperlakukan sama atau setara sehingga:

a. Bank harus senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran (equal treatment).

serta mempunyai akses terhadap informasi sesuai dengan prinsip keterbukaan.

Menurut Surat Edaran Bank Indonesia No. 15/15/DPNP tanggal 29 April 2013 bahwa dalam rangka memastikan penerapan 5 (lima) prinsip dasar GCG sebagaimana dimaksud pada huruf A, Bank harus melakukan penilaian sendiri (self assessment) secara berkala yang paling kurang meliputi 11 (sebelas) faktor penilaian pelaksanaan GCG yaitu:

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris. 2. Pelaksanaan tugas dan tanggung jawab Direksi.

3. Kelengkapan dan pelaksanaan tugas Komite. 4. Penanganan benturan kepentingan.

5. Penerapan fungsi kepatuhan. 6. Penerapan fungsi audit intern. 7. Penerapan fungsi audit ekstern.

8. Penerapan manajemen risiko termasuk sistem pengendalian intern.

9. Penyediaan dana kepada pihak terkait (related party) dan penyediaan dana besar (large exposures).

10.Transparansi kondisi keuangan dan non keuangan Bank, laporan pelaksanaan GCG dan pelaporan internal.

11.Rencana strategis Bank.

pada suatu bank atau perselisihan internal Bank yang mengganggu operasional dan/atau kelangsungan usaha Bank. Sebagai contoh, penetapan bonus yang didasarkan pada pencapaian target di akhir tahun, dimana penetapan target tersebut sangat tinggi (ambisius) sehingga mengakibatkan dilakukannya praktek-praktek yang tidak sehat oleh manajemen ataupun pegawai bank dalam pencapaiannya.

Pelaksanaan prinsip-prinsip Good corporate governance minimal harus diwujudkan dalam:40

1. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Direksi.

2. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang menjalankan fungsi pengendalian intern bank.

3. Penerapan fungsi kepatuhan, auditor internal dan auditor eksternal. 4. Penerapan manajemen risiko, termasuk sistem pengendalian intern 5. Penyediaan dana kepada pihak terkait dan penyediaan dana besar. 6. Rencana strategis Bank.

7. Transparansi kondisi keuangan dan non keuangan Bank.

Konsep di atas tidak jauh berbeda dengan tujuan penerapan good

corporate governance dalam perbankan, yaitu menciptakan nilai tambah bagi

semua pihak yang berkepentingan (stakeholders) sebagai bentuk pelaksanaan dalam mewujudkan perbankan yang sehat (Priambodo dan Supriayatno, 2007)

GCG dapat memberikan kerangka acuan yang memungkinkan pengawasan berjalan efektif, sehingga dapat tercipta mekanisme checks and balance di

40

perusahaan. Menurut Forum Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang dapat kita ambil dari penerapan GCG yang baik, antara lain:41

1. Meningkatkan kinerja perusahaan

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang pada akhirnya akan meningkatkan corporate value

3. Mengembalikan kepercayaan investor untuk kembali menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan Shareholders’s value dan deviden Pelaksanaan

Corporate Governance yang baik adalah merupakan langkah penting dalam

membangun kepercayaan pasar (market convidence) dan mendorong arus investasi internasional yang lebih stabil, bersifat jangka panjang.

Menurut Bassel Committee on Banking Supervision, tujuan dan manfaat

good corporate governance antara lain sebagai berikut:42

1. Mengurangi agency cost, biaya yang timbul karena penyalahgunaan wewenang, ataupun berupa biaya pengawasan yang timbul untuk mencegah timbulnya suatu masalah

2. Mengurangi biaya modal yang timbul dari manajemen yang baik, yang mampu meminimalisir resiko.

3. Memaksimalkan nilai saham perusahaan, sehingga dapat meningkatkan citra perusahaan dimata publik dalam jangka panjang

41 Ibid 42

4. Mendorong pengelolaan perbankan secara professional, transparan, efisien serta memberdayakan fungsi dan meningkatkan kemandirian dewan komisaris. Direksi dan RUPS

5. Mendorong dewan komisaris, anggota direksi, pemegang saham dalam membuat keputusan dan menjalankan tindakan dilandasi moral yang tinggi dan kepatuhan terhadap perundang-undangan yang berlaku.

D. Penerapan Tata Kelola Perusahaan Perbankan

Agar dapat berkembang secara sehat, suatu organisasi perlu menerapkan praktik-praktik tata kelola perusahaan (Good corporate governance/GCG) yang baik. Oleh karenanya, Bank terus membangun dan memperbaiki struktur dan prosedur tata kelola perusahaan sesuai dengan peraturan yang ditetapkan oleh Bank Indonesia sebagai lembaga pengawas perbankan nasional dan Bapepam-LK sebagai lembaga pengawas perusahaan yang telah berstatus Perusahaan Terbuka (Tbk).

Bank adalah lembaga intermediasi yang dalam menjalankan kegiatan usahanya bergantung pada dana masyarakat dan kepercayaan baik dari dalam maupun luar negeri. Dalam menjalankan kegiatan usaha tersebut bank menghadapi berbagai risiko, baik risiko kredit, risiko pasar, risiko operasional maupun risiko reputasi. Banyaknya ketentuan yang mengatur sektor perbankan dalam rangka melindungi kepentingan masyarakat, termasuk ketentuan yang mengatur kewajiban untuk memenuhi modal minimum sesuai dengan kondisi masing-masing bank.

Krisis perbankan di Indonesia yang dimulai akhir tahun 1997 bukan sematamata diakibatkan oleh krisis ekonomi, tetapi juga diakibatkan oleh belum dilaksanakannya good corporate governance dan etika yang melandasinya. Oleh karena itu, usaha mengembalikan kepercayaan kepada dunia perbankan Indonesia melalui restrukturisasi dan rekapitalisasi hanya dapat mempunyai dampak jangka panjang dan mendasar apabila disertai tiga tindakan penting lain yaitu :

1. Ketaatan terhadap prinsip kehati-hatian. 2. Pelaksanaan good corporate governance.

3. Pengawasan yang efektif dari Otoritas Pengawas Bank.

seluruh tingkatan atau jenjang organisasi Bank, check and balance, serta melindungi kepentingan stakeholders khususnya pemilik dana dan pemegang saham minoritas. Untuk mendukung independensi dalam pelaksanaan tugas dimaksud, perlu pengaturan mengenai masa tunggu (cooling off) bagi pihak yang akan menjadi pihak independen.

Bank dalam upaya perbaikan dan peningkatan kualitas pelaksanaan GCG, wajib secara berkala melakukan penilaian sendiri (self assessment) secara komprehensif terhadap kecukupan pelaksanaan GCG, sehingga Bank dapat segera menetapkan rencana tindak (action plan) yang meliputi tindakan korektif

(corrective action) yang diperlukan apabila masih terdapat kekurangan dalam

pelaksanaan GCG.

Pelaksanaan Good Corporate Governance (GCG) sangat diperlukan untuk membangun kepercayaan masyarakat dan dunia internasional sebagai syarat mutlak bagi dunia perbankan untuk berkembang dengan baik dan sehat. Oleh karena itu Bank for International Sattlement (BIS) sebagai lembaga yang mengkaji terus menerus prinsip kehati-hatian yang harus dianut oleh perbankan, telah pula mengeluarkan Pedoman Pelaksanaan GCG bagi dunia perbankan secara internasional. Pedoman serupa dikeluarkan pula oleh lembaga-lembaga internasional lainnya.

terhadap kode etik yang diwujudkan dalam satunya kata dan perbuatan, merupakan faktor penting sebagai landasan penerapan GCG.

Berdasarkan pertimbangan di atas dan tingginya tingkat kompleksitas serta risiko bisnis perbankan, Komite Nasional Kebijakan Corporate Governance memandang perlu untuk mengeluarkan Pedoman Good corporate governance Perbankan Indonesia (Indonesian Banking Sector Code) sebagai pelengkap dan bagian tak terpisahkan dari Pedoman Umum GCG. Perbankan dalam pedoman ini meliputi bank umum dan BPR yang dijalankan secara konvensional maupun syariah.

Keberhasilan penerapan GCG juga memiliki prasyarat tersendiri. Ada dua faktor yang memegang peranan, yakni faktor eksternal dan internal.43

1. Faktor Eksternal.

Faktor eksternal adalah beberapa faktor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG, diantaranya:

a. Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya supremasi hukum yang konsisten dan efektif.

b. Dukungan pelaksanaan GCG dari sektor publik/lembaga pemerintahan yang diharapkan dapat pula melaksanakan good governance dan clean

governance yang sebenarnya.

c. Terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang dapat menjadi standar pelaksanaan GCG yang efektif dan professional.

43

d. Terbangunnya sistem tata nilai sosial yang mendukung penerapan GCG di masyarakat. Ini penting karena melalui sistem ini diharapkan timbul partisipasi aktif berbagai kalangan masyarakat untuk mendukung aplikasi serta sosialisasi GCG secara sukarela.

e. Hal lain yang tidak kalah pentingnya sebagai prasyarat keberhasilan implementasi GCG terutama di Indonesia adalah adanya semangat anti korupsi yang berkembang di lingkungan publik dimana perusahaan beroperasi disertai perbaikan masalah kualitas pendidikan dan perluasan peluang kerja. Bahkan dapat dikatakan bahwa perbaikan lingkungan publik sangat mempengaruhi kualitas dan rating perusahaan dalam implementasi GCG

2. Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanan praktek GCG yang berasal dari dalam perusahaan. Beberapa faktor yang dimaksud antara lain:

a. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan GCG dalam mekanisme serta sistem kerja manajemen di perusahaan

b. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai GCG

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

e. Adanya keterbukaan informasi bagi publik untuk mampu memahami setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu

Menurut IICG (The Indonesian Institute for Corporate Governance), terdapat 7 dimensi/ konsep penerapan GCG, yang diambil dari panduan yang telah ditetapkan oleh OECD dan KNKCG. Tujuh dimensi tersebut yaitu:44

1. Komitmen terhadap tata kelola perusahaan-sistem manajemen yang mendorong anggota perusahaan menyelenggarakan tata kelola perusahaan yang baik

2. Tata kelola dewan komisaris-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan komisaris dalam membantu penyelenggaraantata kelola perusahaan yang baik.

3. Komite-komite fungsional-sistem manajemen yang memungkinkan optimalisasi peran anggota komite-komite fungsional dalam penyelenggaraan tata kelola perusahaan yang baik

4. Dewan direksi-sistem manajemen yang memungkinkan optimalisasi peran anggota dewan direksi dalam penyelenggaraan tata kelola perusahaan yang baik

5. Transparansi dan Akuntabilitas- sistem manajemen yang mendorong adanya pengungkapan informasi yang relevan, akurat, dan dapat dipercaya, tepat waktu,jelas, konsisten dan dapat diperbandingkan tentang kegiatan perusahaan 6. Perlakuan terhadap pemegang saham-sistem manajemen yang menjamin

perlakuan yang setara terhadap pemegang saham dan calon pemegang saham 7. Peran pihak berkepentingan lainnya (stakeholders)- sistem manajemen yang

dapat meningkatkan peran pihak berkepentingan lainnya.

Terciptanya kondisi yang mendukung implementasi GCG, salah satu tugas yang menjadi tanggung jawab pemerintah dan otoritas terkait adalah penerbitan peraturan peraturan perundang-undangan yang memungkinkan dilaksanakannya GCG secara efektif. Selain itu bank sebagai subjek GCG perlu menerapkan standar akuntansi dan standar audit yang sama dengan standar yang berlaku umum. Dan ini harus melibatkan auditor eksternal dalam proses auditnya, sehingga diperoleh ukuran yang sama dengan ukuran yang berlaku di tempat lain.

Berdasarkan Bassle Committee on Banking Supervision, menerangkan bahwa setidaknya terdapat tujuh standar yang harus digunakan dalam menerapkan GCG secara efektif pada industri perbankan, antara lain:45

1. Bank harus menerapkan sasaran strategis dan serangkaian nilai perusahaan yang dikomunikasikan ke setiap jenjang jabatan pada organisasi

3. Bank harus memastikan bahwa pengurus bank memiliki kompetensi yang memadai dan integritas yang tinggi. Serta memahami peranannya dalam mengelola bank yang sehat, dan independen terhadap pengaruh pihak eksternal.

4. Bank harus memastikan keberadaan pengawasan yang tepat oleh direksi. 5. Bank harus mengoptimalkan efektifitas peranan fungsi auditor eksternal dan

BAB IV

TANGGUNGJAWAB SOSIAL PERUSAHAAN DALAM RANGKA PELAKSANAAN TATA KELOLA PERUSAHAAN PERBANKAN

PADA PT. BANK SUMUT KANTOR PUSAT IMAM BONJOL MEDAN

A. Penerapan Prinsip Tata Kelola Perusahaan Perbankan di PT. Bank Sumut Kantor Pusat Imam Bonjol Medan.

Penerapan tata kelola perusahaan yang baik (good corporate governance) saat ini sangat diperlukan agar perusahaan dapat meningkatkan dan mengembangkan pengelolaan perusahaan dengan baik, sehingga mengarah pada praktek-praktek bisnis terbaik yang sesuai dengan standar yang dimiliki.46

Corporate governance merupakan konsep yang dapat meningkatkan

kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen, dan menjamin akuntabilitas manajemen terhadap stakeholder dengan berlandaskan kepada kerangka peraturan.

Dengan komitmen dan kepatuhan pada penerapan tata kelola perusahaan yang baik diharapkan dapat menjamin pertumbuhan jangka panjang yang berkesinambungan dan pada akhirnya dapat meningkatkan kepercayaan pemegang saham dan pemangku kepentingan lainnya terhadap perusahaan.

47

46

Thomas S. Kaihatu, Good Corporate Governance dan Penerapannya di Indonesia. Jurnal Manajemen dan Kewirausahaan. Volume 8 Nomor 1. Maret 2006, hal. 9.

Sistem corporate governance memberikan perlindungan efektif bagi para

pemegang saham dan kreditor, agar mereka yakin untuk memperoleh return atas

investasinya. Corporate governance juga membantu menciptakan lingkungan

kondusif sehingga terciptanya pertumbuhan yang efisien dan sustainable di sektor

korporat. Corporate governance dapat didefinisikan sebagai susunan aturan yang

menentukan hubungan antara pemegang saham, manajer, kreditor, pemerintah,

karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan

tanggung jawabnya.48

Penerapan Good Corporate Governance dapat memberikan kontribusi

yang strategis dalam menciptakan iklim bisnis yang sehat, meningkatkan

kemampuan daya saing serta sangat efektif menghindari

penyimpangan-penyimpangan dan pencegahan terhadap fraud dan penyalahgunaan kewenangan. Dunia bisnis yang penuh dengan persaingan dan perubahan, perusahaan

harus memiliki nilai lebih dari daya tarik industri bagi para stakeholder. Suatu tata

kelola perusahaan yang baik sangat diperlukan untuk menjawab tantangan

persaingan dan perubahan tersebut. Oleh karena itu Bank Sumut senantiasa

berupaya meningkatkan suatu Tata Kelola Perusahaan Yang Baik dengan

mengacu best practices serta mematuhi ketentuan dan peraturan

perundang-undangan yang berlaku maupun ketentuan dan peraturan otoritas regulator

lainnya.

48

Mei Indrayani dan Nurkholis. Persepsi Manajemen Perusahaan Terhadap

Prinsip-Prinsip Good Corporate Governance. TEMA (Telaah Ekonomi, Manajemen dan Akuntansi). 2011,

Ada beberapa pertimbangan strategis dalam menerapkan tata kelola perusahaan yang baik pada perusahaan jasa keuangan seperti perbankan, yaitu :49 1. Bank adalah sebagai lembaga kepercayaan.

Untuk mendapatkan kepercayaan dari pemerintah dan masyarakat, maka bank harus :

a. Memiliki Kinerja Keuangan (Financial Performance) yang baik; b. Memiliki tingkat kesehatan bank yang baik.

c. Memiliki kecukupan modal di atas ketentuan minimum dan profil risiko secara komposit rendah.

d. Dapat menjaga kerahasiaan nasabah penyimpan dan simpanannya serta rahasia perusahaan.

e. Keterbukaan dalam penyampaian informasi kepada publik berkaitan dengan produk dan aktivitas baru bank.

f. Menjaga kepentingan shareholders dan stakeholders.

g. Selalu bersaing secara sehat dalam menetapkan harga (price) atau suku bunga dana dan kredit/pembiayaan serta melaksanakan etika bisnis industri perbankan dengan baik.

h. Mengendalikan risiko reputasi agar dapat mencegah persepsi negatif kepada Bank sekaligus menjaga Pencitraan bagi Bank.

i. Memiliki sumber daya manusia yang andal, profesional, integritas yang tinggi, serta akhlak dan moral yang baik.

k. Meningkatkan dan atau mempertahankan kualitas mutu pelayanan secara konsisten dan berkelanjutan.

2. Bank merupakan pelayanan publik.

Sebagai pelayanan publik Bank Sumut harus dapat memberikan pelayanan terbaik kepada nasabahnya, kepuasan nasabah (customer satisfaction) harus dapat terjaga dalam arti kata bank harus mampu memberikan pelayanan melebihi harapan pelanggan.50

Objek pelayanan publik yang bergerak disektor jasa keuangan seperti perbankan, selalu mendapat perhatian lebih dari masyarakat dalam bentuk pengendalian sosial di sektor keuangan (social control of enveronment),

Bank juga harus dapat memberikan fasilitas kenyamanan bagi nasabahnya berupa sarana dan prasarana, ketepatan waktu transaksi, on-line system, non stop service transaksi penarikan tunai dan transfer serta fasilitas lainnya berupa fitur pembayaran, Cash Deposite

Machine pada ATM.

Sesuai fungsinya Bank dalam melaksanakan intermediasi yakni menghimpun dana masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit/pembiayaan, Bank Sumut senantiasa harus dapat membantu dan mendorong pertumbuhan perekonomian dan pembangunan daerah disegala bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat. Bank juga sebagai agent of development disegala sektor usaha dan bisnis dengan menerapkan prinsip kehati-hatian (prudential banking).

50

pemerintah (eksekutif) dan DPR/DPRD (legislatif) serta otoritas regulator.

Memperhatikan kondisi pengalaman perbankan masa lalu, sudah menjadi keharusan bagi Bank Umum baik Konvensional maupun Syariah untuk menerapkan tata kelola yang baik sebagaimana yang tertuang dalam beberapa ketentuan yang berlaku , yakni :

1. Peraturan Bank Indonesia Nomor : 8/4/PBI/ 2006 tanggal 30 Januari 2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum, sebagaimana telah diubah dengan Peraturan Bank Indonesia Nomor : 8/14/PBI/ 2006 tanggal 05 Oktober 2006 tentang Pelaksanaan Good

Corporate Governance Bagi Bank Umum.

2. Surat Edaran Bank Indonesia Nomor : 9/12/DPNP tanggal 30 Mei 2007 perihal Pelaksanaan Good Corporate Governance Bagi Bank Umum.

3. Peraturan Bank Indonesia Nomor : 11/33/PBI/ 2009 tanggal 7 Desember 2009 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah.

4. Surat Edaran Bank Indonesia Nomor : 12/13/DPbS tanggal 30 April 2010 perihal Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah.

Bank Sumut sebagai objek pelayanan publik berbadan hukum Perseroan Terbatas51

51

profesional dalam rangka mendorong pertumbuhan ekonomi regional, untuk mewujudkan program BPD Regional Champion Tahun 2015. Pondasi untuk mewujudkan program tersebut dilandasi dengan penerapan Good Corporate

Governance sehingga untuk mencapai tujuan tersebut Bank Sumut tidak

melanggar aturan-aturan ketentuan dan perundang-undangan yang berlaku maupun etika bisnis dalam industri perbankan.52

Tujuan dari pada penerapan Good Corporate Governance ini pada awalnya merupakan langkah dalam mewujudkan program restrukturisasi perbankan sesuai dengan Arsitektur Perbankan Indonesia (API) pada Pilar IV, yakni menciptakan Industri perbankan yang kuat, dan sejalan dengan Penerapan BASEL II pada Pilar III tentang market decipline yang berkaitan dengan

disclosure dan transparency Roadmap Arsitektur Perbankan Indonesia (API) yang

diluncurkan pada tanggal 9 Januari 2004 merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan Industri Perbankan untuk rentang waktu lima sampai sepuluh tahun

Disamping menerapkan aturan-aturan regulator Bank Indonesia, dalam pelaksanaannya Bank Sumut tetap menerapkan comply terhadap aturan lainnya seperti ketentuan BAPEPAM – LK dan Bursa Efek Indonesia. Guna memperkuat permodalan dalam rangka perkuatan kelembagaan menuju regional champion perlu adanya terobosan-terobosan untuk menjadi Bank Devisa dan menjadi Perseroan Terbatas Terbuka (Tbk) dengan melakukan Initial Public Offering (IPO) atau penawaran saham perdana Bank yang Go Public.

52

kedepan. Arah kebijakan API tersebut dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka mendorong pertumbuhan ekonomi nasional.

Bank dalam implementasinya harus menerapkan prinsip-prinsip Good

Corporate Governance yaitu :

1. Transparansi (transparency).

Transparansi (transparency) yaitu keterbukaan dalam mengemukakan informasi yang material dan relevan serta keterbukaan dalam melaksanakan proses pengambilan keputusan dimana bank harus memberikan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat dibandingkan. Informasi tersebut juga harus mudah diakses stakeholders sesuai dengan haknya.

2. Akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ bank sehingga pengelolaannya berjalan secara efektif dimana bank harus menetapkan fungsi tugas dan tanggung jawab yang jelas dari setiap komponen organisasi selaras dengan visi dan misi, sasaran usaha, dan strategi Bank. Setiap komponen organisasi mempunyai kompetensi sesuai dengan tugas dan tanggung jawab masing-masing, serta harus dapat memahami perannya dalam pelaksanaan GCG. Selain itu, bank harus memastikan :

a. Ada tidaknya check and balance dalam pengelolaan Bank.

c. Sasaran usaha dan strategis

d. Memiliki reward and punishment system.

3. Pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan bank dengan peraturan perundang undangan yang berlaku dan prinsip-prinsip pengelolaan bank yang sehat. Dalam hal ini bank harus memegang prinsip

prudential banking practices. Prinsip tersebut dijalankan sesuai dengan

ketentuan dan peraturan perundang-undangan yang berlaku untuk menjaga kelangsungan usaha secara berkesinambungan. Disamping itu, Bank harus mampu bertindak sebagai good corporate citizen (perusahaan yang baik). 4. Independensi (independency) yaitu pengelolaan bank secara profesional tanpa

pengaruh/tekanan dari pihak manapun. Selain itu, Bank harus mampu

menghindari terjadinya dominasi yang tidak wajar oleh stakeholders. Pengelola bank tidak boleh terpengaruh oleh kepentingan sepihak dan harus menghindari segala bentuk benturan kepentingan (conflict of interest).

5. Kewajaran (fairness) yaitu keadilan dan kesetaraan dalam memenuhi hak-hak

stakeholder yang timbul berdasarkan perjanjian dan peraturan

perundang-undangan yang berlaku, dimana bank harus memperhatikan kepentingan seluruh stakeholders berdasarkan asas kesetaraan dan kewajaran (equal

treatment). Namun, bank juga perlu memberikan kesempatan kepada

stakeholders untuk memberikan masukan bagi kepentingan bank, serta

memiliki akses terhadap informasi sesuai dengan prinsip keterbukaan. 53

Berdasarkan prinsip-prinsip Good Corporate Governance di atas, maka PT. Bank Sumut melaksanakan prinisp tersebut sebagai berikut :

53

1. Transparansi (transparency)

Pelaksanaan transparansi Bank Sumut telah melaksanakannya setiap tahunnya dengan menyediakan akses kepada stakeholders untuk mengakses laporan keuangan. Hal ini dapat dilihat melalui website resmi dari PT Sumut. Selain itu dapat mengakses laporan keuangan triwulan I, II, II dan IV dalam media cetak yang telah bekerja sama dengan Bank Sumut untuk menerbitkan laporan keuangan perusahaan.

Transparansi atas Informasi yang terkait dengan perusahan dijelaskan secara terinci oleh Bank Sumut. Hal tersebut merupakan informasi penting yang dibutuhkan oleh publik guna mendapatkan informasi-informasi penting mengenai perusahaan. Hal tersebut mengenai visi-misi, produk, sasaran usaha, strategi perusahaan, kondisi keuangan, laporan keberlanjutan, laporan tahunan, laporan pelaksanaan good corporate governance, susunan dan kompensasi pengurus, pemegang saham pengendali, kepemilikan saham oleh anggota Direksi dan anggota Dewan Komisaris beserta anggota keluarganya dalam perusahaan dan perusahaan lainnya, sistem manajemen risiko, sistem pengawasan dan pengendalian internal, serta sistem dan pelaksanaan GCG. Dalam pengungkapannya perusahan telah melaksanakannya dengan baik, karena informasi tersebut dapat dengan mudah didapatkan melalui media elektronik atau

website resmi Bank Sumut.54

54

memfasilitasi komunikasi yang efektif dan memastikan tersedianya informasi untuk berbagai pihak serta berperan sebagai penghubung utama antara Bank, BAPEPAM-LK dan publik. Jadi dengan adanya Sekretaris perusahaan, juga akan mempermudah mendapatkan informasi terkait perusahaan bagi para pemangku kepentingan.

Kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan tanpa mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak pribadi, Bank Sumut telah menerapkannya dalam code of conduct pada bagian kerahasiaan dan informasi perusahaan. Dalam code of conduct tersebut terdapat tiga poin yang terkandung didalamnya. Ketiga poin tersebut sudah cukup jelas dan sesuai dengan pedoman prinsip transparansi yaitu prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak pribadi.55

2. Akuntabilitas (accountability)

Akuntabilitas pada PT. Bank Sumut diwujudkan dengan kejelasan tanggungjawab masing-masing organ organisasi yang selaras dengan visi, misi, sasaran usaha, dan strategi perusahaan. Tugas dan wewenang masing-masing organisasi telah dibuat, dipaparkan dan dilaksanakan setiap tahunnya oleh semua pegawai Bank Sumut sesuai dengan yang ditetapkan oleh perusahaan yang

55

berpedoman sesuai dengan prinsip GCG yang berlaku.56

Meyakinkan bahwa masing-masing organ dalam organisasi mempunyai kompetensi sesuai dengan tanggung jawabnya dan perannya dalam pelaksaan GCG, Bank Sumut memberikan informasi tentang upaya-upaya dalam menerapkan prinsip akuntabilitas atas kompetensi organisasi. Menyusun tugas sesuai dengan keahlian dan pengalaman masing-masing anggota Dewan Komisaris merupakan langkah yang dilakukan oleh Dewan Komisaris untuk menjaga kompetensi dari masing-masing anggotanya. Kemudian juga terwujud pada kebijakan mengenai kualifikasi pendidikan dan pengalaman kerja yang sesuai dengan persyaratan. Bank Sumu mendorong terciptanya GCG, pada setiap awal tahun seluruh anggota Dewan Komisaris, Direksi dan pegawai Sumut wajib menandatangani Komitmen Pelaksanaan GCG.57

Perusahaan meyakini bahwa semua organ perusahaan dan semua Bank Sumut juga senantiasa menyesuaikan diri dengan perkembangan praktik terbaik GCG yang ada baik di tingkat nasional, regional dan internasional yang relevan dengan kondisi di Indonesia dan yang sesuai dengan kebutuhan praktik bagi Bank Sumut, sehingga praktik GCG di Bank Sumut dari tahun ke tahun mengalami peningkatan. Hasil pemeringkatan GCG yang dilakukan melalui self assessment maupun third party

assessment oleh pihak independen menjadi feedback dalam memetakan dan

meningkatkan praktik GCG di Bank Sumut berdasarkan hasil rekomendasi yang diberikan.

56

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Sumut Kantor Pusat Imam Bonjol, Tanggal 23 Mei 2016 Pukul 10.00 Wib.

57

karyawan mempunyai kemampuan sesuai dengan tugas, tanggung jawab, dan perannya dalam pelaksanaan GCG. Hal ini diperkuat dengan adanya Pembinaan Keahlian dan Ketrampilan pada semua pegawai Bank Sumut melalui perencanaan sumber daya manusia yang secara terencana tertuang dalam Human Capital

Transformation Roadmap. Roadmap ini bertujuan untuk menciptakan sumber

daya manusia yang unggul dan memiliki global capability.58

Mengenai pengendalian internal perusahaan, Bank Sumut setiap tahunnya mengadakan rapat Direksi yang membahas tentang pengembangan pengendalian internal perusahaan. Sistem pengendalian intern Bank Sumut dikembangkan dan diimplementasikan dengan menggunakan model Three Lines of Defense. Pengendalian intern dilakukan dengan koordinasi antar Three Lines of Defense yang saling melengkapi, terkoordinasi dan terjalin komunikasi yang baik antar

Pengelolaan sumber daya manusia dititikberatkan pada pengembangan kapabilitas sejalan dengan arah Bank Sumut untuk memperkuat landasan keuangan yang menjadi pondasi bagi pertumbuhan keuangan yang berkelanjutan. Dalam rangka menciptakan sumber daya manusia yang unggul dan memiliki

global capability maka dilakukan suatu inisiasi strategis pengelolaan sumber daya

manusia yang difokuskan pada capacity fulfillment dan capability enhancement. Untuk mendukung inisiasi strategis tersebut telah dilakukan transformasi pada pengelolaan sumber daya manusia melalui penyempurnaan organisasi pada Divisi

Human Capital yang terbagi menjadi 4 (empat) fungsi besaran yaitu strategy,

business partnering, expertise dan services.

58

line of defense. Untuk memastikan bahwa sistem pengendalian intern telah

dilakukan di unit operasional, Satuan Pengawasan Intern melakukan audit secara berkala dan Compliance Officer (CO) melaksanakan pengawasan secara harian.

Mengaplikasikan akuntabilitasnya Bank Sumut juga menerapkannya

melalui pemberian reward dan punishment system sesuai dengan prinsip GCG.

Bank Sumut membentuk komite khusus dalam pelaksanaan sistem ini, seperti

adanya Komite Remunerasi dan Nominasi, Komite Sumber Daya Manusia dan

Komite Anti Fraud.59

Melaksanakan tugas dan tanggung jawabnya, setiap organ perusahaan dan

semua karyawan berpegang pada etika bisnis dan pedoman perilaku (code of

conduct) yang telah disepakati. Dengan pedoman perilaku (code of conduct)yang

merupakan tata nilai budaya kerja Bank Sumut dan sebagai tonggak-tonggak

perilaku teladan di Bank Sumut yang berlaku bagi seluruh pegawai Bank Sumut

dari jajaran Dewan Komisaris, Direksi, pemimpin sampai jajaran pegawai

terendah dalam struktur organisasi, termasuk pegawai rekanan yang ditugaskan di

Bank Sumut.

Selain memberikan penghargaan kepada pegawai Bank

Sumut yang berprestasi, juga memberikan sanksi kepada pegawai Bank Sumut

yang melakukan tindak pelanggaran. Diharapkan dengan adanya sistem ini,

pegawai Bank Sumut lebih termotivasi dalam meningkatkan kinerjanya.

60

59

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Sumut Kantor Pusat Imam Bonjol, Tanggal 23 Mei 2016 Pukul 10.00 Wib.

60

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Hal ini diperkuat dengan adanya Kode Etik Bank Sumut yang

3. Pertanggungjawaban (responsibility)

Prinsip pertanggungjawaban Bank Sumut ditunjukkan oleh pegawai BNI dengan selalu mematuhi peraturan perundang-undangan yang berlaku sesuai dengan prinsip GCG.61

Bank Sumut telah melaksanakan aktivitas Corporate Social Responsibility secara terencana, terarah dan berkesinambungan agar mampu memberi manfaat

Laporan keuangan disusun secara baik dan akurat, hal ini dibuktikan dengan kebijakan akuntansi yang dipakai oleh Bank Sumut dalam Laporan keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan (PSAK) di Indonesia yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAKIAI).

Laporan Keuangan Konsolidasian disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia, dan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM dan LK) No.VIII G.7 lampiran Keputusan Ketua Bapepam dan LK No.KEP-347/BL/2012 tanggal 25 Juni 2012 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau Perusahaan Publik.

Tanggung jawab atas komitmen manajemen, Bank Sumut telah melakukan rapat Dewan Direksi setiap tahunnya, membahas berbagai persoalan dan/atau strategi pengelolaan perseroan. Dari rapat-rapat tersebut, persoalan dan/atau strategi yang dibahas dan diputuskan bersama dalam Rapat Direksi. Bidang-bidang yang dikaji dalam tersebut adalah Bidang Kepengurusan, Bidang Manajemen Risiko, Bidang Pengendalian Internal, dan Bidang GCG.

61

jangka panjang sebesar-besarnya pada kesejahteraan masyarakat.

Bank Sumut berperan aktif serta dalam pengembangan masyarakat dengan tujuan menciptakan kemajuan ekonomi dan sosial terutama kepada usaha mikro, kecil dan koperasi dengan tujuan agar kelompok usaha yang bersangkutan mampu berperan menjadi kekuatan ekonomi yang tangguh, sehat dan mandiri sehingga mampu mengakses pasar lebih besar.62

4. Indenpendensi (independency).

Bank Sumut telah menerapkan prinsip independensi yaitu mewajibkan pegawai untuk tidak terikat dengan aktivitas politik. Kewajiban ini dimuat dalam

code of conduct tentang aktivitas politik yang dibuat oleh Bank Sumut. Isi dari

code of conduct tersebut menetapkan dengan sangat jelas bahwa seluruh pegawai

Bank Sumut tidak diperkenankan mengikuti berbagai aktivitas politik.

Bank Sumut juga memberikan informasi agar pegawai menjauhi dan menghindari terjadinya benturan kepentingan yang termuat dalam persyaratan mengenai jumlah, komposisi, kriteria dan independensi anggota Dewan Komisaris.63

Guna memenuhi pelaksanaan independensinya, agar tidak saling Begitu juga dalam persyaratan mengenai jumlah, komposisi, kriteria dan independensi anggota Dewan Direksi juga mengatur hal tersebut. Selain itu, informasi lain juga dapat ditemui di dalam pelaksanaan tugas dan tanggung jawab Direksi, serta code of conduct Bank Sumut mengenai penanganan benturan kepentingan.

62

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Sumut Kantor Pusat Imam Bonjol, Tanggal 23 Mei 2016 Pukul 10.00 Wib.

63

mendominasi pegawai Bank Sumut juga tidak diperkenankan menerima pemberian dalam bentuk apapun. Pernyataan ini termuat dalam code of conduct perusahaan tentang pemberian dan penerimaan hadiah/gratifikasi.

5. Kewajaran (fairness)

Bank Sumut memperhatikan kepentingan stakeholder dengan penyajian yang wajar tentang bagi hasil, pendapatan bank. Untuk memastikan pelaksanaan efektifitas fungsi audit ekstern maka Bank telah memenuhi ketentuan mengenai hubungan antara Bank, Kantor Akuntan Publik dan Bank Indonesia sebagaimana diatur dalam ketentuan Bank Indonesia tentang Transparansi Kondisi Keuangan Bank.64

1. Mewujudkan visi, misi, dan strategi perusahaan.

Upaya meningkatkan kewajaran dalam penanganan dan penyelesaian terhadap pegawai yang melakukan kesalahan untuk meminimalkan ketidakpuasan dari karyawan tersebut, dilakukan dengan melaksanakan mekanisme atau tata cara penanganan yang telah disusun oleh Bank Sumut. Dengan demikian jika terjadi suatu permasalahan mekanisme ini digunakan untuk memperjelas apa langkah yang dilakukan apabila ada suatu masalah terhadap pegawai.

Bank Sumut sangat menyadari besarnya manfaat penerapan GCG tersebut, antara lain :

2. Meningkatkan kinerja perusahaan.

3. Meningkatnya nilai pemegang saham (shareholders value). 4. Meningkatkan kredibilitas perusahaan secara professional.

64

5. Terlaksananya pengendalian intern secara efektif.

6. Patuh terhadap ketentuan dan perundang-undangan yang berlaku. 7. Meningkatkan nilai etika perusahaan.

8. Meningkatkan budaya perusahaan (corporate culture) dan budaya risiko (risk

culture).

9. Terlaksananya pengelolaan usaha secara efisien dan efektif.

10.Terlaksananya pengambilan keputusan dan kebijakan yang lebih baik.

11.Tumbuhnya keyakinan dan kepercayaan dari shareholders maupun

stakeholders terhadap perusahaan.

12.Meningkatkan rating Bank oleh lembaga pemeringkat independen. 13.Dapat memberikan cost of capital atau capital charge yang lebih murah. 65

Prinsipnya pelaksanaan penerapan GCG di Bank Sumut berjalan dengan baik dan dilaksanakan oleh Dewan Komisaris, Direksi, dan seluruh pegawai pada setiap kegiatan dengan tujuan untuk melindungi kepentingan bank, shareholders dan stakeholders.

Mekanisme pelaksanaan implementasi GCG dilakukan dengan beberapa langkah, yaitu :

1. Mengidentifikasi indikator/kriteria penilaian yang akan mempengaruhi terhadap pelaksanaan penerapan GCG secara keseluruhan.

2. Melakukan self assessment pelaksanaan penerapan GCG termasuk perhitungan penilaian komposit.

3. Melakukan evaluasi atas hasil self assessment pelaksanaan penerapan GCG

65

dan menyusun laporan kesimpulan umum self assessment GCG dan action

plan atas kelemahan penerapan GCG.

4. Menyusun laporan pelaksanaan implementasi GCG. 66

Bank Sumut juga telah beberapa kali menyampaikan Laporan Pelaksanaan

Good Corporate Governance untuk pertama kali periode laporan tahun 2007 yang

dikirimkan secara terpisah dari Laporan Tahunan Bank Sumut yaitu kepada para pemegang saham (shareholders), Bank Indonesia, YLKI, Lembaga pemeringkat di Indonesia, Asosiasi Bank-Bank di Indonesia, LPPI, 2 (dua) lembaga penelitian bidang ekonomi dan keuangan serta 2 (dua) majalah ekonomi dan keuangan dan menampilkan laporan tersebut dalam website Bank Sumut (www.banksumut.com) sehingga laporan tersebut dapat diakses oleh siapapun yang memiliki kepentingan dengan Bank Sumut. Hal yang sama juga disampaikan untuk laporan pelaksanaan GCG Bank Sumut tahun buku 2008, 2009, 2010, dan 2011 yang ditampilkan dalam laporan tahunan maupun website Bank Sumut.

Pelaksanaan assessment penerapan GCG sesuai dengan Peraturan Bank Indonesia yang berlaku, telah disampaikan kepada Bank Indonesia. Dalam pelaksanaan penerapan GCG di seluruh unit kerja operasional, Bank Sumut telah membentuk tim penilai pelaksanaan self assessment penerapan GCG baik di konvensional maupun syariah, yang terdiri dari :

1. Ketua : Pemimpin Unit Kerja (ex-officio) 2. Wakil : Wapim/pejabat (ex-officio) 3. Sekretaris : Pejabat/pegawai

66

4. Anggota : Pejabat/pegawai. 67

Tim ini untuk menilai sendiri (self assessment) dengan beberapa kriteria/indikator penilaian sebagaimana Surat Keputusan Direksi Bank Sumut Nomor 077/Dir/DKMR-CQA/SK/2010 tanggal 20 Mei 2010 tentang Petunjuk Pelaksanaan Self Assessment GCG Pada Kantor Cabang, Cabang Pembantu, dan Kantor Kas Bank Sumut.68

67

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Sumut Kantor Pusat Imam Bonjol, Tanggal 23 Mei 2016 Pukul 10.00 Wib.

68

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Selain itu, dalam hal transparansi penyampaian laporan informasi kinerja keuangan, Bank Sumut telah menyajikan informasi kinerja keuangan mengenai kegiatan operasional bank yang disajikan secara berkala setiap triwulan dan disampaikan kepada stakeholders melalui surat kabar yang cukup informatif, maupun dalam buku Laporan Tahunan (Annual Report) secara transparan dan sesuai dengan ketentuan yang berlaku.

Pencapaian tata kelola perusahaan yang baik dilakukan dengan membentuk struktur organisasi yang menggambarkan garis pertanggung jawaban yang jelas, dengan unsur utama pelaksana tata kelola perusahaan yakni Dewan Komisaris dan Direksi. Struktur organisasi ini nantinya akan lebih menekankan pada aspek pengawasan, kepatuhan, pelayanan, pemasaran, efektivitas/efisiensi melalui penerapan Good Corporate Governance, Manajemen Risiko, Risk

Culture, dan Corporate Culture dengan berorientasi kepada pelaksanaan core

bussiness utama Bank Sumut sebagai lembaga profesional penghimpun dan

Bank Sumut menyadari sepenuhnya bahwa hubungan yang baik dengan pemangku kepentingan dan peningkatan nilai pemegang saham dalam jangka panjang hanya dapat dicapai melalui integritas bisnis dalam setiap aktivitas bisnis perusahaan sebagaimana tercantum dalam code of conduct.

Bank Sumut dalam konteks tersebut telah merumuskan berbagai kebijakan yang menyangkut etika. Bank Sumut mengupayakan penerapan standar etika terbaik dalam menjalankan segenap aktivitas bisnisnya sesuai dengan visi, misi, dan budaya yang dimiliki melalui implementasi Code of Conduct. Code of

Conduct merupakan pedoman tertulis yang merupakan panduan nilai-nilai

etika/moral yang dituntut dari segenap individu yang berhubungan dengan bisnis dan pola perilaku sesuai dengan budaya Bank Sumut.

Code of Conduct berisikan komitmen perusahaan kepada berbagai pihak

yang berkepentingan yang merupakan perwujudan dari etika bisnis dan etika kerja bagi Pegawai Bank Sumut.69

Praktkenya dalam pelaksanaannya pengurus dan seluruh pegawai Bank Sumut tetap harus mematuhi kode etik (code of conduct) dalam mengelola bisnis berdasarkan azas-azas perbankan yang sehat, dan menjaga citra Bank Sumut ditengah-tengah masyarakat serta menjaga lingkungan kerja agar lebih kondusif. Disamping itu telah dilakukan upaya untuk menyamakan persepsi bagi pemegang saham, rekanan/mitra bisnis, nasabah, pengurus dan seluruh pegawai bank

Sebagai sebuah etika perilaku, diharapkan tercipta perilaku yang ideal yang dikembangkan berdasarkan nilai-nilai luhur yang diyakini jajaran Bank Sumut sehingga menjadi budaya kerja.

69

maupun pegawai outsourcing disetiap unit kerja dengan melakukan sosialisasi. Selain dari pada itu kepada pegawai di unit kerja membuat komitmen berupa pernyataan (statement) kepatuhan yang isinya bersedia untuk melaksanakan code

of conduct Bank Sumut dan apabila dikemudian hari Pengurus dan pegawai

tersebut ditemukan melakukan pelanggaran, maka bersedia dituntut dan diberi hukuman sesuai dengan peraturan dan ketentuan yang berlaku. Surat Pernyataan tersebut dibubuhi dengan materai Rp 6000,- kemudian dikirim ke Kantor Pusat sebagai bukti komitmen dimaksud.

Adapun maksud penyusunan code of conduct ini adalah :

1. Menjadi standar perilaku dan acuan bagi seluruh pelaku bisnis di perusahaan dalam melaksanakan aktivitas usaha, dan menjadi panduan etika bagi individu dalam bersikap dan bertingkah laku, khususnya dalam menentukan sikap pada saat menghadapi keadaan yang dilematis

2. Sebagai kriteria dalam menilai apakah setiap individu telah berperilaku sesuai dengan yang diinginkan perusahaan atau menyimpang dari peraturan tersebut, dan implementasi Code of Conduct, baik kepatuhan ataupun ketidakpatuhannya menjadi salah satu aspek penilaian kinerja pegawai. 70

Tujuannya kode etik (code of conduct) adalah:

1. Sebagai komitmen bersama untuk mewujudkan Visi dan melaksanakan Misi perusahaan secara profesional dan beretika dengan memperhatikan seluruh

stakeholders.

2. Mengurangi risiko terjadinya konflik kepentingan maupun tuntutan hukum

70

pada perusahaan akibat kelalaian yang dilakukan oleh individu didalam perusahaan.

3. Dalam jangka panjang akan mendorong perbaikan layanan mutu produk, pengelolaan harta (sumber daya dan asset) perusahaan serta pengembangan nilai perusahaan, menuju peningkatan reputasi dan image perusahaan.

4. Mengembangkan hubungan yang baik antara Perusahaan dan individu dengan stakeholder berlandaskan prinsip-prinsip Good Corporate Governance dan penerapan etika perusahaan. 71

Code of Conduct Bank Sumut berlaku bagi segenap Pegawai Bank Sumut

mulai dari Dewan Komisaris, Direksi, karyawan dan individu lain yang terkait dengan bisnis Bank Sumut.

72

Setiap pegawai Bank Sumut memiliki tanggung jawab terhadap keberhasilan penerapan Code of Conduct dalam aktivitas sehari-hari. Salah satu bentuk tanggung jawab pegawai Bank Sumut adalah menyangkut kesediaan pegawai Bank Sumut untuk melaporkan setiap tindakan pegawai lain atau rekan kerja yang diyakini merupakan suatu pelanggaran Code of Conduct dan menyampaikan setiap fakta penyimpangan yang diketahuinya melalui mekanisme Keberhasilan penerapan Code of Conduct merupakan tanggung jawab dari seluruh pimpinan di lingkungan unit kerja masing-masing. Untuk itu segenap pimpinan unit memiliki tanggung jawab dalam memberikan pemahaman penerapan Code of Conduct kepada pegawai di lingkungan unit kerja masing masing.

71

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Sumut Kantor Pusat Imam Bonjol, Tanggal 23 Mei 2016 Pukul 10.00 Wib.

72

Whistleblowing System yang merupakan bagian dari strategi anti fraud.

Bank Sumut senantiasa terus mengingatkan kepada segenap Pegawai Bank Sumut mengenai Code of Conduct melalui pelatihan, pelaksanaan induction untuk karyawan baru serta pengingatan melalui forum-forum pelatihan yang melibatkan pihak eksternal. Bank Sumut memberikan sanksi yang tegas dan konsisten terhadap pelanggaran pedoman Code of Conduct. Sedangkan bentuk pelanggaran yang dapat dilakukan oleh Dewan Komisaris dan Direksi beserta sanksinya berpedoman pada Anggaran Dasar bank dan keputusan RUPS. Sedangkan pengenaan sanksi terhadap pegawai dilakukan sesuai dengan aturan kepegawaian yang berlaku.

B. Peranan Corporate Sosial Responsibility dalam Mengimplementasikan Tata Kelola Perusahaan Perbankan yang Baik di PT. Bank Sumut Kantor Pusat Imam Bonjol Medan.

Menjadikan Indonesia yang lebih baik, eksistensi perusahaan tidak bisa hanya didasarkan pada mengejar profitabilitas semata. Masih ada hal yang lebih mulia untuk direalisasikan, yaitu menciptakan masyarakat yang makmur, adil, dan sejahtera. Oleh sebab itu, tidak ada yang lebih tepat untuk mewujudkan ini selain dengan memaksimalkan fungsi program Tanggung Jawab Sosial Perusahaan/Corporate Social Responsibility (CSR).

sosial masyarakat lokal yang semakin marginal serta menjalankan fungsi intermediasi daerah (development bank).

Dasar dilaksanakannya CSR pada PT. Bank Sumut adalah Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas mewajibkan setiap perusahaan berbentuk PT menjalankan CSR. Penjelasan Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas jelas menyebutkan bahwa kewajiban pelaksanaan Corporate Social Responsibility (CSR) bagi perusahaan yang menjalankan kegiatan usahanya di bidang dan/ atau berkaitan dengan sumber daya alam ini tidak hanya melihat pada bisnis inti (core business) dari perusahaan tersebut. Walaupun perusahaan tersebut tidak secara langsung melaksanakan eksploitasi sumber daya alam, tetapi selama kegiatan usahanya berdampak pada fungsi kemapuan sumber daya alam, maka perusahaan tersebut wajib melaksanakan tanggung jawab sosialnya. Hal ini berati bahwa baik itu perusahaan pertambangan, industri perkayuan, industri makanan, yang dalam kegiatan usahanya berhubungan langsung dengan sumber-sumber daya alam, maupun rumah sakit, perusahaan telekomunikasi, perbankan, percetakan dan perusahaan-perusahan lain yang walaupun tidak secara langsung menggunakan sumber daya alam dalam kegiatan usahanya, wajib melaksanakan Corporate

Social Responsibility (CSR).

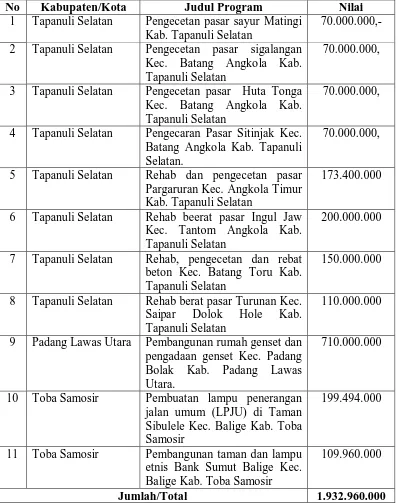

Tabel 1

Biaya Perincian CSR Bank Sumut Tahap I Tahun 2014

No Kabupaten/Kota Judul Program Nilai

1 Tapanuli Selatan Pengecetan pasar sayur Matingi Kab. Tapanuli Selatan

70.000.000,-

2 Tapanuli Selatan Pengecetan pasar sigalangan Kec. Batang Angkola Kab. Tapanuli Selatan

70.000.000,

3 Tapanuli Selatan Pengecetan pasar Huta Tonga Kec. Batang Angkola Kab. Tapanuli Selatan

70.000.000,

4 Tapanuli Selatan Pengecaran Pasar Sitinjak Kec. Batang Angkola Kab. Tapanuli Selatan.

70.000.000,

5 Tapanuli Selatan Rehab dan pengecetan pasar Pargaruran Kec. Angkola Timur Kab. Tapanuli Selatan

173.400.000

6 Tapanuli Selatan Rehab beerat pasar Ingul Jaw Kec. Tantom Angkola Kab. Tapanuli Selatan

200.000.000

7 Tapanuli Selatan Rehab, pengecetan dan rebat beton Kec. Batang Toru Kab. Tapanuli Selatan

150.000.000

8 Tapanuli Selatan Rehab berat pasar Turunan Kec. Saipar Dolok Hole Kab. Tapanuli Selatan

110.000.000

9 Padang Lawas Utara Pembangunan rumah genset dan pengadaan genset Kec. Padang Bolak Kab. Padang Lawas Utara.

710.000.000

10 Toba Samosir Pembuatan lampu penerangan jalan umum (LPJU) di Taman Sibulele Kec. Balige Kab. Toba Samosir

199.494.000

11 Toba Samosir Pembangunan taman dan lampu etnis Bank Sumut Balige Kec. Balige Kab. Toba Samosir

109.960.000

Jumlah/Total 1.932.960.000

Tabel 2

Biaya Perincian CSR Bank Sumut Tahap II Tahun 2014

No Kabupaten/Kota Judul Program Nilai

1 Asahan Penimbunan mesjid agung Kec. Kisaran Barat

200.000.000

2 Asahan Pembentukan badan jalan

menuju open stage alun-alun kota Kisaran

200.000.000

3 Tapanuli Selatan Rehab fasilitas keagamaan 266.924.000 4 Padang Sidempuan Rehab beton jalan, kamar

wudhu dan penerangan.

378.809.636 5 Sibolga Pembuatan sarana air minum

masyarakat berpenhasilan rendah 70 KK di Kel. Aek Parombunan.

200.000.000

6 Batu Bara Lanjutan pembangunan menara mesjid Nurul Hasanah

17.100.000

7 Batu Bara Prasarana penerangan jalan, rumah ibadah, bantuan anak sekolah miskin dan bantuan bencana alam.

68.294.000

8 Deli Serdang Kegiatan bedah rumah di kota Medan dan Kab. Deli Serddang.

189.953.500 9 Dairi Rehabilitasi gapura pintu masuk

gedung nasional Djauli Manik/ pembangunan stand

141.632.374

10 Dairi Pembangunan stand/counter

UMKM di lokasi gedung nasional Djauli Manik/ pembangunan stand

299.000.000

11 Dairi Tempat bermain anak-anak dan lokasi motivasi di halaman.

117.000.000 12 Dairi Pembangunan café Pakpak di

lokasi gedung nasional Djauli Manik.

152.000.000

Jumlah/Total 2.225.813.510

Tabel 3

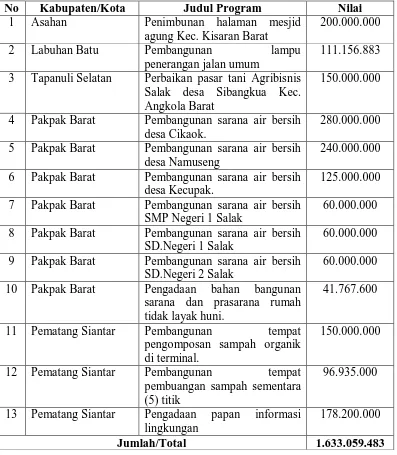

Biaya Perincian CSR Bank Sumut Tahap III Tahun 2014

No Kabupaten/Kota Judul Program Nilai

1 Asahan Penimbunan halaman mesjid

agung Kec. Kisaran Barat

200.000.000

2 Labuhan Batu Pembangunan lampu

penerangan jalan umum

111.156.883 3 Tapanuli Selatan Perbaikan pasar tani Agribisnis

Salak desa Sibangkua Kec. Angkola Barat

150.000.000

4 Pakpak Barat Pembangunan sarana air bersih desa Cikaok.

280.000.000 5 Pakpak Barat Pembangunan sarana air bersih

desa Namuseng

240.000.000

6 Pakpak Barat Pembangunan sarana air bersih desa Kecupak.

125.000.000 7 Pakpak Barat Pembangunan sarana air bersih

SMP Negeri 1 Salak

60.000.000 8 Pakpak Barat Pembangunan sarana air bersih

SD.Negeri 1 Salak

60.000.000 9 Pakpak Barat Pembangunan sarana air bersih

SD.Negeri 2 Salak

60.000.000 10 Pakpak Barat Pengadaan bahan bangunan

sarana dan prasarana rumah tidak layak huni.

41.767.600

11 Pematang Siantar Pembangunan tempat

pengomposan sampah organik di terminal.

150.000.000

12 Pematang Siantar Pembangunan tempat

pembuangan sampah sementara (5) titik

96.935.000

13 Pematang Siantar Pengadaan papan informasi lingkungan

178.200.000

Jumlah/Total 1.633.059.483

Tabel 4

Biaya Perincian CSR Bank Sumut Tahap IV Tahun 2014

No Kabupaten/Kota Judul Program Nilai

1 Langkat Pembangunan mushola LKSA Biat Duafa

45.047.000

2 Langkat Bedah rumah 220.000.000

3 Langkat Pembangunan MCK 114.904.000

4 Tebing Tinggi Normalisasi/pemeliharaan

drainase di Kel. Tanjung Marulak dan Sri Padang.

75.000.000

5 Tebing Tinggi Normalisasi/pemeliharaan

drainase di Kel. Tanjung Marulak dan Sri Padang.Hilir

75.000.000

6 Tapanuli Tengah Bantuan dana pembuatan drainase.

50.000.000 7 Labuhan Batu Rehab SD Negeri 112200

Labuhan Bilik.

60.000.000 8 Labuhan Batu Pembangunan dapur Suluk

Purba Sari

59.486.882 9 Labuhan Batu Pembangunan/rehab mesjid

Al-Ikhlas

50.000.000

10 Labuhan Batu Pembangunan pagar mesjid kampong Tempel Negeri Lama.

100.000.000 11 Nias Selatan Pembangunan gedung balai

persekutuan gereja BKPN Jemaat Teluk Dalam

368.746.675

12 Nias Pembangunan jalan ruas

lolosazai (GTDI) Bayo

250.000.000

13 Nias Pembangunan jalan ruas

Ononamolo Talafu menuju Talafu

182.000.000

14 Nias Pembangunan jalan setapak di desa Orahili

89.293.636 15 Nias Barat Pembangunan pondok wisata

resthouse pantai Sirombu.

145.129.636

Jumlah/Total 1.864.607.829

Bank Sumut mengimplementasikan program CSR ini tidak sekedar untuk memenuhi ketentuan regulasi sebagaimana tercantum dalam Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas, melainkan merupakan wujud apresiasi terhadap kontribusi dukungan masyarakat kepada perkembangan bank.73

1. CSR disalurkan sesuai dengan presentasi komposisi kepemilikan saham masing-masing Pemerintah Kabupaten/Kota.

Secara filosofis, program-program CSR yang dilaksanakan tidak sekedar mengembalikan sebagian keuntungan kepada masyarakat, tetapi lebih ditekankan untuk mewujudkan hubungan yang harmonis dengan alam sekitar, tepatnya komunitas dan lingkungan, serta dapat saling memberikan nilai tambah kepada semua pihak secara berkesinambungan.

CSR di ajukan dan dibahas dalam RUPS untuk pertama kalinya yang terdapat dalam Akta Notaris H. Marwansyah Nasution S.H. tanggal 14 Juni 2012 dengan berita acara Rapat Umum pemegang Saham PT. Bank Pembangunan Daerah Sumatera Utara dengan disingkat PT. Bank Sumut menyetujui mekanisme penyaluran Corporate Social Responsibility (CSR) yaitu:

2. Untuk saham Pemerintah Propinsi akan dibagi rata kepada seluruh Pemerintah Kabupaten/Kota baik yang memiliki saham di bank sumut maupun yang bukan pemegang saham.

3. Penyaluran CSR akan dilaksanakan dengan berkoordinasi antara kantor cabang PT. Bank Sumut dengan Pemerintah Kabupaten/Kota setempat.

73

4. Analisa usulan program CSR sepenuhnya dilakukan oleh sekretaris perusahaan dengan memastikan bahwa usulan program CSR yang akan didanai sesuai dengan 8 (delapan sektor sasaran) yaitu pendidikan dan pelatihan, kesehatan, sosial dan keagamaan, prasarana dan sarana umum, korban bencana, pelestarian alam, kebersihan dan keasrian lingkungan, dan ekonomi. Kelengkapan administrasi meliputi surat permohonan, proposal, dan rencana anggaran biaya, kecukupan dana CSR, serta check on the spot bila diperlukan. Program CSR diputuskan oleh Direksi dengan mempertimbangkan analisa dan usul dari sekretaris perusahaan.

5. Realisasi program CSR dipertanggungjawabkan oleh Direksi pada RUPS.74 Merujuk pada regulasi yang ada, Bank Sumut sejak RUPS Tahun Buku 2011 memutuskan menyisihkan sebagian dari laba bersihnya untuk program CSR. Atas dasar itu, diatur standar operasional prosedur (SOP) Program CSR pada PT. Bank Sumut. Penganggaran biaya tanggung jawab sosial dan lingkungan yang dilakukan Direksi berdasarkan rencana kerja tahunan Perseroan setelah mendapat persetujuan Dewan Komisaris atau RUPS sesuai dengan anggaran dasar Perseroan yang memuat rencana kegiatan dan anggaran yang dibutuhkan untuk pelaksanaan tanggung jawab sosial dan lingkungan.

Sumber alokasi dana CSR PT. Bank Sumut, berasal dari laba bersih perusahaan yang jumlahnya diputuskan melalui Rapat Umum Pemegang Saham (RUPS) dan sisa dana CSR tahun sebelumnya. Manajemen pengelolaan CSR Bank Sumut menggunakan program kemitraan, dimana usulan CSR Bank Sumut berasal dari pemerintah daerah masing-masing. Penerima manfaat (masyarakat)

74

mengajukan usulan ke pemerintah daerah masing-masing, kemudian oleh pemda usulan program tersebut berdasarkan skala prioritas diusulkan kembali oleh pemda ke Bank Sumut. Kemudian Bank Sumut bersama dengan pemda menyerahkan CSR kepada penerima manfaat.75

PT. Bank Sumut memandang tanggung jawab sosial perusahan bukan

merupakan tuntutan, melainkan sebuah kebutuhan. Eksistensi dan

keberlangsungan Bank Sumut sebagai entitas bisnis sekaligus elemen sosial

sangat bergantung dari pola interaksi antara manajemen perusahaan di satu pihak

dengan para pemangku kepantingan di pihak lain. Para pemangku kepentingan

tersebut antara lain konsumen, komunitas sosial atau masyarakat di sekitar

operasional perusahan serta karyawan perusahan itu sendiri. Masing-masing

pemangku kepentingan memiliki peran dan kontribusinya yang saling terkait satu

sama lain dalam siklus mata rantai harmoni kehidupan sosial.

Pemanfaatan dana, peruntukan dana CSR PT. Bank Sumut difokuskan kepada program kesejahteraan masyarakat yang tidak ditampung dalam APBD dan APBN.

76

Mekanisme penyusunan dana CSR di PT. Bank Sumut sampai dengan

disetujuinya oleh RUPS, dimana Direksi menyampaikan laporan pertanggung

jawaban kinerja Bank Sumut di depan RUPS, Direksi mengusulkan menyisihkan

sebagian laba bersih untuk CSR, sebagai contoh untuk dana CSR Tahun buku

2014, bahwa dana CSR Tahun buku 2014 sebesar Rp. 17.048.340.881 yang

dianggarkan dari 4% laba bersih, dana CSR dibagi rata kepada pemegang saham

75

Hasil Wawancara dengan Rahmat Khairul, Kepala Divisi Sumber Daya Manusia Bank Sumut Kantor Pusat Imam Bonjol, Tanggal 23 Mei 2016 Pukul 10.00 Wib.

76