4.1 Deskripsi Data

Dalam penelitian ini menggunakan data sebanyak 271 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode pengamatan tahun 2013-2015.

Tujuan penelitian ini adalah menganalisis fraud pentagon dalam mendeteksi kecurangan laporan keuangan dengan menggunakan fraud score model. Ringkasan prosedur pemilihan sampel disajikan pada tabel berikut

Tabel 4.1

Pengambilan sample dengan purposlive sampling

No. Keterangan 2013 2014 2015 Jumlah

1. Perusahaan manufaktur yang menjadi populasi

penelitian. 97 97 97 291

2. Data outlier : (7) (5) (8) (20)

3. Jumlah pengamatan yang digunakan 90 92 89 271

Sumber: Bursa Efek Indonesia

4.1.1 Statistik Deskriptif

Analisis deskriptif adalah suatu teknik untuk mengolah data dengan tujuan memberikan penjelasan serta gambaran mengenai karakteristik suatu kelompok data atau lebih, sehingga pemahaman akan ciri-ciri khusus dari kelompok data tersebut dapat diketahui. Berikut ini hasil pengujian statistik yang menampilkan jumlah data, nilai minimum, nilai maksimum, nilai rata-rata dan standar deviasi.

Penelitian ini menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2013-2015. Selama periode tersebut jumlah pengamatan yang masuk sebagai sampel sebanyak 271.

4.1.1.1 Statistik Deskriptif Variabel Metrik

Berikut ini hasil pengujian statistik yang akan menjelaskan besarnya nilai minimum, maximum, mean dan standard deviation dari tiap-tiap variabel. Tabel inidigunakan untuk membantu dalam melakukan identifikasi terhadap besar kecilnya penyimpangan atas masing-masing variabel yang mempengaruhi variabel satu dengan yang lainnya. Analisa statistik deskriptif menunjukan hasil sebagai berikut:

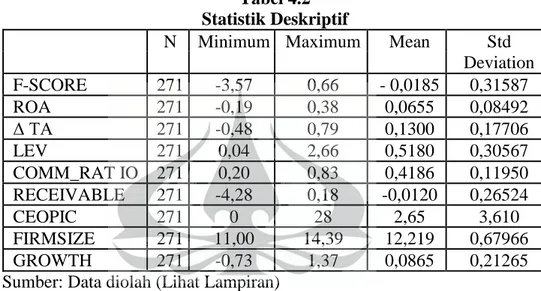

Tabel 4.2 Statistik Deskriptif

N Minimum Maximum Mean Std

Deviation F-SCORE 271 -3,57 0,66 - 0,0185 0,31587 ROA 271 -0,19 0,38 0,0655 0,08492 Δ TA 271 -0,48 0,79 0,1300 0,17706 LEV 271 0,04 2,66 0,5180 0,30567 COMM_RAT IO 271 0,20 0,83 0,4186 0,11950 RECEIVABLE 271 -4,28 0,18 -0,0120 0,26524 CEOPIC 271 0 28 2,65 3,610 FIRMSIZE 271 11,00 14,39 12,219 0,67966 GROWTH 271 -0,73 1,37 0,0865 0,21265

Sumber: Data diolah (Lihat Lampiran)

Berdasarkan tabel 4.2 di atas, dapat diketahui jumlah sampel pada tahun 2013-2015 adalah sebanyak 271 pengamatan. Analisa statistik deskriptif menunjukan hasil sebagai berikut:

a. Kecurangan Laporan Keuangan (F Score)

Berdasarkan tabel 4.2 menunjukan nilai minimum variabel kecurangan laporan keuangan adalah -3,57 yaitu nilai F_Score perusahaan Kertas Basuki Rachmat Indonesia.Tbk tahun 2014 yang menandakan perusahaan tersebut memiliki nilai kecurangan laporan keuangan paling rendah .Untuk nilai maksimum adalah 0,66 yaitu nilai F_Score perusahaan Gudang Garam

Tbk tahun 2014 yang menandakan perusahaan tersebut memiliki nilai kecurangan laporan keuangan paling tinggi .Sedangkan nilai rata-rata F Score sebesar -0,0185 dan standar deviasinya adalah 0,31587

b. Financial Target

Variabel financial target yang diproksikan dengan ROA memiliki nilai minimum -0,19 adalah rasio pengembalian atas aktiva yang dikeluarkan perusahaan Tirta Mahakam Resources Tbk tahun 2014 dan nilai maksimum 0,38 adalah rasio pengembalian atas aktiva yang digunakan perusahaan Hanjaya Mandala Sampoerna Tbk tahun 2014. Nilai rata-rata ROA sebesar 0,0655 atau 6,55% rasio pengembalian atas aktiva yang digunakan pada perusahaan manufaktur selama tahun 2013-2015, sedangkan standar deviasinya adalah 0,08492

c. Financial Stability

Variabel financial stability yang diproksikan dengan Δ TA adalah rasio perubahan total aktiva perusahaan selama 2 tahun dimana nilai minimum -0,48 adalah penurunan total aktiva perusahaan Yana Prima Hasta Persada Tbk pada tahun 2013-2014 dan nilai maksimum 0,79 adalah peningkatan total aset perusahaan Multi Prima Sejahtera Tbk tahun 2014-2015. Dengan nilai rata-rata kenaikan total aktiva 0,1300 yang terjadi pada perusahaan manufaktur selama tahun penelitian, sedangkan standar deviasinya adalah 0,17706

d. External Pressure

Variabel external pressure yang diproksikan dengan LEV adalah rasio total kewajiban terhadap total aktiva dimana nilai minimum 0,04 adalah kemampuan total aktiva untuk melunasi total kewajiban pada perusahaan Nippres Tbk tahun 2014 dan nilai maksimum 2,66 adalah kemampuan total aktiva untuk melunasi total kewajiban pada perusahaan Multi Prima Sejahtera Tbk tahun 2013 . Nilai rata-rata sebesar 0,5180 atau 51,80% merupakan rasio kemampuan total aktiva untuk melunasi total kewajiban yang terjadi pada perusahaan manufaktur selama tahun 2013-2015, sedangkan standar deviasinya adalah 0,30567.

e. Ineffective Monitoring

Variabel Ineffective Monitoring yang diproksikan dengan COMM_RATIO adalah presentase anggota dewan komisaris independen terhadap total dewan komisaris. Nilai minimum 0,20 adalah rasio jumlah komisaris independen terhadap total dewan komisaris yang dimiliki perusahaan manufaktur selama tahun penelitian dan nilai maksimum 0,83 adalah rasio jumlah komisaris independen terhadap total dewan komisaris yang dimiliki perusahaan manufaktur selama tahun penelitian. Dengan nilai rata-rata sebesar 0,4186 atau 41,86% rasio jumlah komisaris independen yang dimiliki perusahaan manufaktur selama tahun penelitian, sedangkan standar deviasinya adalah 0,11950

f. Nature of Industry

minimum -4,28 adalah rasio perubahan piutang usaha terhadap penjualan pada perusahaan Kertas Basuki Rachmat Indonesia. Tbk tahun 2013-2014 dan nilai maksimum 0,18 adalah rasio perubahan piutang usaha terhadap penjualan pada perusahaan Jembo Cable Company Tbk tahun 2013-2014. Dengan nilai rata-rata sebesar -0,0120 atau -1,2% rasio perubahan total piutang usaha terhadap penjualan yang terjadi pada perusahaan manufaktur selama tahun 2013-2015, sedangkan standar deviasinya adalah 0,26524.

g. Arrogance

Variabel Arrogance yang diproksikan dengan total foto CEO yang terdapat pada laporan tahunan perusahaan manufaktur (CEOPIC) memiliki nilai minimum 0 dimana perusahaan tersebut sama sekali tidak melampirkan foto CEO pada laporan tahunanya. Nilai maksimum 28 adalah total foto CEO yang terdapat dalam laporan tahunan perusahaan Astra International pada tahun 2015. Dengan nilai rata-rata sebesar 2,65 dan standar deviasinya adalah 3,610

h. Firm Size

Ukuran perusahaan pada sektor manufaktur dengan nilai minimum 11,00 yang.merupakan perusahaan Kedaung .Tbk tahun 2014 dan nilai maksimum 14,39 yang merupakan perusahaan Astra Internasional Tbk tahun 2015 . Dengan nilai rata-rata sebesar 12,219 dan standar deviasinya adalah 0,67966

i. Growth

Pertumbuhan perusahaan pada sektor manufaktur dengan nilai minimum -0,73 yang.merupakan perusahaan Kertas Basuki Rachmat Indonesia.Tbk 2014 dan nilai maksimum 1,37 yang merupakan perusahaan Schering Plough Indonesia Tbk tahun 2014 . Dengan nilai rata-rata sebesar 0,0865 dan standar deviasinya adalah 0,21265

4.1.1.2 Statistik Deskriptif Variabel Dummy

Berikut ini hasil uji statistik variabel dummy yaitu variabel rationalization yang diproksikan dengan ΔCPA, capability yang diproksikan dengan DIR_CHANGE, arrogance yang diproksikan dengan POLITICAL dan variabel kontrol yang menggunakan KAPBIG dimana masing-masing variabel diukur dengan menggunakan skala nominal berbentuk dummy skor 0 dan 1. Berikut disajikan hasil deskriptif variabel dummy beserta penjelasan skala nominalnya:

Tabel 4.3

Komposisi Variabel Dummy

Variabel Dummy = 1 Dummy = 0 Total

N % N % N % Δ CPA 35 12,9 236 87,1 271 100 DIR_CHANGE 64 23,6 207 76,4 271 100 POLITICAL 75 27,7 196 72,3 271 100 KAPBIG 97 35,8 174 64,2 271 100

Sumber: data diolah (lihat lampiran)

Berdasarkan tabel 4.3 di atas, dapat diketahui jumlah sampel pada tahun 2013-2015 adalah sebanyak 271 pengamatan. Analisa statistik deskriptif dummy menunjukan hasil sebagai berikut:

a. Changes in auditors

Berdasatkan tabel 4.3 di atas, dapat dilihat dari penelitian ini terdapat 239 perusahaan atau 87,1% dari total perusahaan yang tidak melakukan pergantian auditor external dan 35 perusahaan atau 12,9% dari total perusahaan yang melakukan pergantian auditor external.

b. Change of directors

Berdasatkan table 4.4 di atas, dapat dilihat dari penelitian ini terdapat 207 perusahaan atau 76,4% dari total perusahaan yang tidak melakukan pergantian jajaran direksi dan 65 perusahaan atau 23,6% dari total perusahaan yang melakukan pergantian jajaran direksi .

c. Political connection

Berdasatkan tabel 4.5 di atas, dapat dilihat dari penelitian ini terdapat 196 perusahaan atau 72.3% dari total perusahaan yang tidak memiliki hubungan politik dan 75 perusahaan atau 27,1% dari total perusahaan yang memiliki hubungan politik

d. Quality of external audits

Berdasatkan tabel 4.5 di atas, dapat dilihat dari penelitian ini terdapat 174 perusahaan atau 64,2% dari total perusahaan yang tidak menggunakan KAP big four dan 97 perusahaan atau 35.8% dari total perusahaan yang menggunakan KAP big four

4.2 Analisa Hasil Penelitian

Dalam penelitian ini proses analisis data melingkupi pengujian asumsi klasik dan pengujian hipotesis penelitian. Proses pengujian asumsi klasik dilakukan

karena metode analisis yang digunakan dalam penelitian ini adalah metode regresi berganda, sedangkan pengujian hipotesis penelitian dilakukan untuk menguji ada tidaknya pengaruh suatu variabel bebas (independent variable) terhadap variabel terikat (dependent variable) secara statistik, dimana metode pengujiannya menggunakan analisis regresi berganda.

4.2.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi terlebih dahulu dilakukan pengujian pelanggaran asumsi klasik untuk model dalam penelitian.

4.2.1.1 Uji Normalitas

Penelitian ini menggunakan metode Kolmogorov Smirnov (KS) untuk melakukan pengujian normalitas. Pengujian normalitas ini dilakukan terhadap model regresi antara variable pressure (financial target, financial stability, external pressure), opportunity (ineffective monitoring, nature of industry), rationalization (change in auditor), capability (change of directors), arrogance (frequent number of CEO’s picture, political connection) variabel kontrol (firm size, growth, dan quality of external audits) terhadap kecurangan laporan keuangan

Pengujian normalitas dapat dilakukan dengan analisis grafik Normal P-p Plot, yaitu dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafiknormal. Hasil pengujian ditunjukan dengan tabel sebagai berikut:

Gambar 4.1

Hasil Pengujian Normalitas

Sumber: data diolah (lihat lampiran).

Dilihat dari grafik normalitas di atas (Normal P-Plot of regression Standardized Residual) terlihat titik-titik menyebar disekitar garis diagonal, sertapenyebarannya mengikuti arah garis diagonal. Dengan demikian dapat dikatakan bahwa model regresi memenuhi asumsi normalitas.

Tabel 4.4

One sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 271

Normal Parametersa,b

Mean 0E-7

Std. Deviation ,20994615

Most Extreme Differences

Absolute ,042

Positive ,037

Negative -,042

Kolmogorov-Smirnov Z ,696

Asymp. Sig. (2-tailed) ,718

Sumber: data diolah (lihat lampiran)

Berdasarkan hasil pengujian normalitas residual, diketahui bahwa residual model persamaan regresi memiliki nilai Asymp. Sig 0.718 > alpha 0.05. Oleh karena itu, H0 diterima, artinya sebaran nilai residual pada model persamaan regresi dinyatakan berdistribusi normal. Hal ini menunjukan bahwa model regresi berganda pada variabel dependen dan variabel independen mempunyai distribusi normal atau mendekati, sehingga asumsi normalitas yang disyaratkan model terpenuhi.

4.2.1.2 Uji Multikolinearitas

Multikolinearitas menunjukkan bahwa antara variabel bebas mempunyai hubungan langsung yang sangat kuat. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas atau independen. Multikolinearitas terjadi jika nilai Variance Inflation Factor (VIF) lebih besar dari 10 atau nilai tolerance lebih kecil 0.10.

Dari hasil pengolahan data statistik diperoleh tabel pengujian multikolinearitas sebagai berikut:

Tabel 4.5

Hasil Pengujian Multikolinearitas Regresi Berganda

Variabel Independen Tolerance VIF Kesimpulan

Financial Target 0,813 1,230 Tidak ada multikolinearitas Financial Stability 0,851 1,175 Tidak ada multikolinearitas External Pressure 0,953 1,050 Tidak ada multikolinearitas Ineffective Monitoring 0,920 1,087 Tidak ada multikolinearitas Nature of Industry 0,956 1,046 Tidak ada multikolinearitas Changes in auditors 0,915 1,092 Tidak ada multikolinearitas Change of directors 0,932 1,073 Tidak ada multikolinearitas Frequent number of 0,740 1,351 Tidak ada multikolinearitas CEO’s picture

Political Connection 0,755 1,324 Tidak ada multikolinearitas Firm Size 0,577 1,734 Tidak ada multikolinearitas Growth 0,811 1,233 Tidak ada multikolinearitas Quality of external audits 0,550 1,819 Tidak ada multikolinearitas Sumber: Data diolah (Lihat Lampiran)

Berdasarkan tabel di atas, diketahui bahwa masing-masing variabel independen yang digunakan dalam penelitian memiliki nilai VIF < 10 atau nilai tolerance > 0.10, hal ini menunjukan bahwa pada model regresi tidak terdapatmasalah multikolinearitas

4.2.1.3 Uji Autokorelasi

Autokorelasi menunjukkan bahwa ada korelasi antara error dengan error periode sebelumnya, dimana pada asumsi klasik seperti ini tidak boleh terjadi. Uji autokorelasi dilakukan dengan menggunakan Watson. Jika nilai Durbin-Watson berkisar diantara nilai batas atas (dU), maka diperkirakan tidak terjadi pelanggaran autokorelasi. Dari hasil pengolahan data statistik diperoleh tabel pengujian autokorelasi sebagai berikut:

Tabel 4.6

Hasil Pengujian Autokorelasi (α = 5%)

K N DL DU 4-DU 4-DL DW Kesimpulan

12 271 1,71638 1,88572 2,11428 2,28362 2,013 Tidak ada autokorelasi Sumber: Data diolah (Lihat Lampiran)

Pengujian autokorelasi yang dilakukan dengan Durbin-Watson test dapat dinyatakan dengan gambar sebagai berikut:

Gambar 4.2

Pengujian Autokorelasi Regresi Berganda:

Dari hasil uji autokorelasi di atas diketahui bahwa model yang diteliti mempunyai jumlah obeservasi sebesar 271 dengan jumlah variabel bebas sebanyak 12 variabel. Oleh karena itu, dapat diperoleh nilai batas bawah dL sebesar 1,71638 dengan batas atas dU 1,88572. Hasil uji durbin Watson didapat sebesar 2,013 berada pada daerah tidak terdapat autokorelasi.

Ada

Tidak Ada

Inconclusive Inconclusive Ada

Autokorelasi Autokorelasi Autokorelasi

4

0 dL dU 2 4-dU 4-dL

1,71638 1,88572 2,11428 2,28362

4.2.1.4 Uji Heteroskedastisitas

Heteroskedastisitas menunjukkan bahwa varians dari setiap error bersifat heterogen yang berarti melanggar asumsi klasik yang mensyaratkan bahwa varians dari error harus bersifat homogen. Pengujian dilakukan dengan uji levene Statistic.

Pengujian heteroskedastisitas dapat dilakukan dengan menggunakan scatterplot, yaitu variabel dependen pada sumbu X adalah ZPRED dan variabelindependen pada sumbu Y adalah residualnya SRESID. Berikut adalah hasil pengujian heteroskedastisitas dengan scatterplot :

Gambar 4.3

Pengujian Heteroskedastisitas dengan Scatterplot

Sumber: data diolah (lihat lampiran)

Berdasarkan gambar scatterplot di atas dapat diketahui bahwa pada gambar Scatterplot tidak terdapat pola yang jelas pada gambar tersebut dan titik-titik menyebar secara acak baik di atas dan di bawah angka nol pada sumbu Y. Dengan demikian dapat dikatakan tidak terdapat permasalahan heteroskedastisitas.Hasil pengujian heteroskedastisitas ditunjukkan pada tabel berikut

Tabel 4.7

Hasil Pengujian Heteroskedastisitas Test of Homogeneity of Variances

F_SCORE

Levene df1 df2 Sig.

Statistic

0,536 2 268 0,586

Sumber: data diolah (lihat lampiran)

Dari tabel hasil pengujian Levene’s test of homogeneity of variance (Tabel 4.7) berikut, menunjukan bahwa nilai F test sebesar 0,536 dan tingkat signifikansi sebesar 0,586, tidak signifikan pada 0.05 (sig. > 0.05). Hal tersebut berarti pengujian ini dapat dilanjutkan, karena terdapat kesamaan variance dalam setiap kategori dalam variabel independen. Dengan demikian dapat disimpulkan bahwa model regresi ini terbebas dari heterokedastisitas, sehingga penggunaan analisis regresi dapat digunakan untuk pengujian hipotesis penelitian.

4.2.2 Uji Hipotesis

4.2.2.1 Uji Koefisien Determinasi (Adj R2)

Berikut ini adalah tabel 4.8 hasil pengujian koefisien determinasi:

Tabel 4.8

Hasil Uji Koefisien Determinasi

Model Regresi Adj R2

Model Regresi Berganda 0,538 Sumber : data diolah (lihat lampiran)

Pada tabel di atas diketahui koefisien determinasi yang dilihat dari nilai Adj.R2 adalah 0,538 artinya 53,8 % variasi dari variabel dependen kecurangan laporan keuangan dapat diprediksi dari kombinasi seluruh variabel independen yaitu variable pressure (financial target, financial stability, external pressure), opportunity

capability (change of directors), arrogance (frequent number of ceo’s picture, political connection) dan variabel kontrol (firm size, growth, dan quality of external audits). Sedangkan sisanya (100% - 53,8% = 46,2%) mampu dijelaskan oleh faktor-faktor lain yang tidak diikut sertakan dalam model.

4.2.2.2 Uji F (Uji Serentak)

Dalam penelitian ini pengujian secara simultan menggunakan Uji F atau ANOVA (anaysis of variance). Pengujian ini dilakukan untuk melihat pengaruh secara bersama-sama antara variabel bebas yaitu variabel pressure (financial target, financial stability, external pressure), opportunity (ineffective monitoring, nature of industry), rationalization (change in auditor), capability (change of directors), arrogance (frequent number of CEO’s picture, political connection), dan variabel kontrol (firm size, growth, quality of external audits) terhadap kecurangan laporan keuangan.

Tabel 4.9

Hasil Uji Secara Simultan Pada Analisis Regresi

ANOVAa

Model Sum of Squares Df Mean Square F Sig. Regression 15,038 12 1,253 27,167 0,000b

1 Residual 11,901 258 0,046

Total 26,938 270

Sumber : Data diolah (lihat lampiran)

Dari Hasil uji F, hipotesis di atas diketahu bahwa F-hitung sebesar dengan nilai signifikansi 0.000 < α0.05.Maka H0 ditolak yang berarti terdapat pengaruh

secara bersama-sama antara seluruh variabel independen yaitu variabel pressure (financial target, financial stability, external pressure), opportunity (ineffective monitoring, nature of industry), rationalization (change in auditor), capability

(change of directors), arrogance (frequent number of ceo’s picture, political connection), variabel kontrol (firm size, growth, quality of external audits) terhadap kecurangan laporan keuangan

4.2.2.3 Uji t (Uji Parsial)

Pengujian secara parsial dimaksudkan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel bebas yaitu variabel pressure (financial target, financial stability, external pressure), opportunity (ineffective monitoring, nature of industry), rationalization (change in auditor ), capability (change of directors), arrogance (frequent number of ceo’s picture, political connection), variabel kontrol (firm size, growth, quality of external audits) terhadap kecurangan laporan keuangan. Dalam penelitian ini pengujian parsial yang dilakukan menggunakan uji t. Berikut ini adalah hasil analisis regresinya:

Model Regresi Berganda

F-SCORE = -0,429 + 0,237ROA – 0,468ΔTA + 0,067LEV –

0,115COMM_RATIO + 0,674RECEIVABLE + 0,040ΔCPA –

0,013DIR_CHANGE – 0,002CEOPIC -0,063POLITICAL + 0,035FIRMSIZE + 0,556GROWTH + 0,053KAPBIG + ε

Keterangan:

F-Score = Kecurangan laporan keuangan.

ß0 = konstanta

ROA = Return On Assets

Δ TA = rasio perubahan total aset

COMM_RATIO = rasio dewan komisaris independen

RECEIVABLE = rasio total piutang terhadap pendapatan operasional Δ CPA = pergantian auditor independen

DIR_CHANGE = pergantian jajaran direksi dalam perusahaan

CEOPIC = jumlah foto CEO yang terdapat dalam sebuah laporan tahunan

POLITICAL = jajaran direksi dan komisaris yang merupakan politikus ataupun memiliki koneksi politik

FIRMSIZE = Ukuran perusahaan

GROWTH = Rasio pertumbuhan perusahaan

KAPBIG = Menggunakan KAP big four atau tidak

Tabel 4.10

Uji t (Pengujian Parsial) Model Regresi Berganda

Variabel B Sig. One-tailed Keputusan

Variabel dependen : Kecurangan

Laporan Keuangan -0,429 0,155 - -

(F-Score)

Variabel Independen :

Financial Target 0,237 0,166 0,083 H1 ditolak Financial stability -0,468 0,000 0,000 H2 diterima External Pressure 0,067 0,125 0,062 H3 ditolak Ineffective monitoring -0,115 0,313 0,156 H4 ditolak Nature of Industry 0,674 0,000 0,000 H5 diterima Changes in auditors 0,040 0,332 0,166 H6 ditolak

Change of directors -0,013 0,685 0,342 H7 ditolak Frequent number of CEO’s picture -0,002 0,582 0,291 H8 ditolak Political connection -0,063 0,062 0,031 H9 diterima

Firm Size 0,035 0,165 0,082 -

Growth 0,556 0,000 0,000 -

Quality of external audits 0,053 0,153 0,076 - Sumber: data diolah (Lihat Lampiran)

4.3 Hasil Pengujian Hipotesis

1. Financial Target berpengaruh terhadap kecurangan laporan keuangan. Dari hasil uji t diketahui bahwa nilai signifikansi 0,083 lebih besar dari 0,05, dengan arah positif maka H1 ditolak yang berarti bahwa financial target tidak berpengaruh terhadap kecurangan laporan keuangan.

2. Financial stability berpengaruh terhadap kecurangan laporan keuangan. Dari hasil uji t diketahui bahwa nilai signifikansi 0,000 lebih kecil dari 0,05, dengan arah negatif maka H2 diterima yang berarti bahwa financial stability berpengaruh negatif terhadap kecurangan laporan keuangan.

3. External Pressure berpengaruh terhadap kecurangan laporan keuangan. Dari hasil uji t diketahui bahwa nilai signifikansi 0,062, lebih besar dari 0,05,

tidak berpengaruh terhadap kecurangan laporan keuangan.

4. Ineffective monitoring berpengaruh terhadap kecurangan laporan

keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,156 lebih besar dari 0,05, dengan arah negatif maka H4 ditolak yang berarti bahwa ineffective monitoring tidak berpengaruh terhadap kecurangan laporan keuangan.

5. Nature of Industry berpengaruh terhadap kecurangan laporan keuangan. Dari hasil uji t diketahui bahwa nilai signifikansi 0,000 lebih kecil dari 0,05, dengan arah positif maka H5 diterima yang berarti bahwa nature of industry berpengaruh positif terhadap kecurangan laporan keuangan.

6. Changes in auditors berpengaruh terhadap kecurangan laporan

keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,166 lebih besar dari 0,05 dengan arah positif maka H6 ditolak yang berarti bahwa changes in auditors tidak berpengaruh terhadap kecurangan laporan keuangan.

7. Change of directors berpengaruh terhadap kecurangan laporan

keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,342 lebih besar dari 0,05 dengan arah negatif maka H7 ditolak yang berarti bahwa change of directors tidak berpengaruh terhadap kecurangan laporan keuangan.

8. Frequent number of CEO’s picture berpengaruh terhadap kecurangan laporan keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,291 lebih besar dari 0,05 dengan arah negatif maka H8 ditolak yang berarti bahwa frequent number of ceo’s picture tidak berpengaruh terhadap kecurangan laporan keuangan

9. Political connection berpengaruh terhadap kecurangan laporan

keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,031 lebih kecil dari 0,05 dengan arah negatif maka H9 diterima yang berarti bahwa political connection berpengaruh negatif terhadap kecurangan laporan keuangan.

10. Firm Size berpengaruh terhadap kecurangan laporan keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,082 lebih besar dari 0,05, dengan arah positif maka dapat disimpulkan bahwa variabel kontrol firm size tidak berpengaruh terhadap kecurangan laporan keuangan .

11. Growth berpengaruh terhadap kecurangan laporan keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,000 lebih kecil dari 0,05 dengan arah positif maka dapat disimpulkan bahwa variabel kontrol growth berpengaruh signifikan terhadap kecurangan laporan keuangan.

12. Quality of external audits berpengaruh terhadap kecurangan laporan

keuangan.

Dari hasil uji t diketahui bahwa nilai signifikansi 0,076 lebih besar dari 0,05, dengan arah positif maka dapat disimpulkan bahwa variabel kontrol quality

4.4 Pembahasan Hasil Penelitian 4.4.1 Pembahasan Uji Hipotesis

1. Pengaruh financial targets sebagai variabel untuk mendeteksi kecurangan laporan keuangan

Return on assets (ROA) sering dijadikan target yang harus dicapai oleh pihak manajemen atau direksi termasuk juga sebagai pertimbangan dalam memberikan bonus dan insentif lainnya. Hal ini akan menimbulkan tekanan untuk memenuhi target keuangan yang harus dicapai oleh pihak manajemen perusahaan. Meskipun demikian tidak berarti manajemen melakukan kecurangan laporan keuangan sebagai upaya meningkatkan profitabilitasnya, melainkan dapat terjadi akibat adanya peningkatan mutu operasional perusahaan, seperti modernisasi sistem informasi, perekrutan tenaga kerja yang potensial serta kebijakan direksi yang tepat dalam menyelesaikan masalah, yang pada akhirnya dapat memberikan keuntungan pada satu saat tertentu, yang mengakibatkan meningkatnya ROA perusahaan.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Sihombing (2014) dan Tessa (2016) yang menyatakan bahwa tidak terdapat pengaruh antara financial target terhadap terjadinya kecurangan laporan keuangan. Serta penelitian Skousen et.al (2009) yang menyatakan bahwa financial target yang diukur menggunakan ROA tidak berpengaruh terhadap terjadinya kecurangan laporan keuangan Namun penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Norbarani (2012), dan Soraya (2013) yang menyatakan bahwa financial target berpengaruh terhadap terjadinya kecurangan laporan keuangan.

2. Pengaruh financial stability sebagai variabel untuk mendeteksi kecurangan laporan keuangan

Perusahaan yang memiliki total aset yang besar dan pertumbuhan asetnya naik dari tahun ketahun menjadi daya tarik tersendiri bagi para calon investor, kreditur maupun para pemangku kepentingan lainnya karena perusahaan dianggap memiliki kondisi keuangan yang stabil dan dapat memaksimal kan aset yang ada untuk menghasilkan laba yang besar sehingga perusahaan dapat memberikan return yang tinggi bagi para investor, kreditur dan pemangku kepentingan, namun sebaliknya apabila perusahaan memiliki aset yang kecil atau mengalami penurunan aset dari tahun ke tahun dibandingkan dengan perusahaan sejenis lainnya maka para investor, kreditur para investor, kreditor maupun para pemegang keputusan menjadi tidak tertarik, karena kondisi perusahaan dianggap tidak stabil, perusahaan dianggap tidak mampu beroperasi dengan baik, dan tidak menguntungkan.

Menurunya jumlah aset yang dimiliki perusahaan dari tahun ke tahun menandakan perusahaan tersebut memiliki kondisi keuangan yang tidak stabil. Hal tersebut menjadi pressure tersendiri bagi pihak manajemen karena bisa menyebabkan berkurangnya aliran dana investasi dan sulit untuk melakukan peminjaman ditahun berikutnya. Akibat kondisi tersebut muncul masalah agensi dimana pihak manajemen berada di situasi tertekan karena memiliki kinerja buruk yang tidak sesuai dengan harapan para pemegang saham dan dapat mempengaruhi kinerja perusahaan kedepan karena kurangnya aliran dana dari pihak eksternal, sehingga manajemen memanipulasi laporan keuangan untuk menutupi kondisi keuangan perusahaan yang sedang dalam keadaan tidak stabil

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Skousen et al., (2009), Sihombing (2014), Prasastie (2015) dan Tessa (2016) yang menyatakan bahwa financial stability berpengaruh terhadap kecurangan laporan keuangan. Namun kesimpulan penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Norbarani (2012), dan Pardosi (2015) yang menyatakan financial stability tidak berpengaruh terhadap kecurangan laporan keuangan.

3. Pengaruh external pressure sebagai variabel untuk mendeteksi kecurangan laporan keuangan

Hasil penelitian ini menunjukkan bahwa external pressure tidak terbukti menjadi penggerak utama manajemen melakukan kecurangan laporan keuangan. Tidak sepenuhnya manajemen mengalami tekanan eksternal ketika memenuhi kewajibannya. Mereka mempunyai kewajiban untuk memenuhi hutangnya, namun manipulasi laporan keuangan bukan satu-satunya cara untuk memenuhi kewajibannya tersebut. Mereka lebih berusaha meningkatkan kinerjanya agar dapat menghasilkan keuntungan yang baik untuk memenuhi kewajibannya. Rasio leverage tidak menjadi pertimbangan yang utama dalam berinvestasi ataupun memberikan pinjamanan ke sebuah perusahaan.

Hal – hal lain yang dapat di pertimbangan adalah nama baik perusahaan tersebut, kemudian trackrecord perusahaan terhadap pelunasan hutang–hutang sebelumnya, serta hubunganbaik antara pihak kreditur dengan perusahaan. Jumlah aset yang banyak atau memadai tidak juga menjadi gambaran bahwa suatu perusahaan dapat melunasi seluruh hutangnya dengan baik. Perusahaan tetap dapat melunasi hutangnya dengan beberapa cara seperti peningkatan profitabilitasnya,

melakukan pinjaman lainnya, atau menukarkan hutangnya dengan saham atau obligasi milik perusahaan.

Maka dari itu tidak selamanya leverage ratio suatu perusahaan menjadi pertimbangan utama oleh pengguna laporan keuangan external dalam berinvestasi ataupun memberikan pinjaman kepada perusahaan tersebut, sehingga pihak manajemen perusahaan tidak perlu melakukan kecurangan dalam laporan keuangan.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Rachmawati (2014), Pardosi (2015) yang menyatakan bahwa external pressure tidak berpengaruh terhadap kecurangan laporan keuangan. Namun kesimpulan penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Sihombing (2014) dan Tessa (2016) yang menyatakan bahwa external pressure berpengaruh terhadap kecurangan laporan keuangan.

4. Pengaruh ineffective monitoring sebagai variabel untuk mendeteksi kecurangan laporan keuangan

Secara umum keberadaan dewan komisaris independen akan memberikan jaminan bahwa pengawasan perusahaan akan semakin independen dan objektif serta jauh dari intervensi pihak pihak tertentu, namun hasil penelitian ini membuktikan bahwa banyak atau sedikitnya jumlah komisaris independen tidak dapat mencegah terjadinya kecurangan laporan keuangan. Hal ini tidak menutup kemungkinan bahwa jumlah anggota komisaris independen hanya sebagai syarat regulasi dalam memenuhi tata kelola perusahaan yang baik sedangkan pada praktiknya mereka tetap bisa dipengaruhi atau diintervensi oleh pihak perusahaan. Keberlangsungan dan

independenya. Banyak ditemukan jajaran Komisaris independen perusahaan yang merupakan politisi, staf kementrian maupun pensiunan TNI dan Polri yang mungkin diangkat sebagai upaya mempermudah perusahaan menjalankan kegiatan operasionalnya serta bisa untuk menaikan citra perusahaan. Dengan kata lain hubungan antara komisaris Independen dengan pihak perusahaan harus saling menguntungkan sehingga pengangkatan komisaris independen disini lebih untuk melancarkan bisnis perusahaan melainkan untuk menyelesaikan masalah agensi antara para pemegang saham dengan pihak manajemen.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Skousen et al ,Sihombing (2014) dan Tessa (2016) yang menyatakan bahwa Ineffective Monitoring tidak berpengaruh terhadap kecurangan laporan keuangan. Namun, hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Norbarani (2012) yang menyatakan bahwa ineffective monitoring berpengaruh terhadap kecurangan laporan keuangan.

5. Pengaruh nature of industry sebagai variabel untuk mendeteksi kecurangan laporan keuangan.

Peningkatan jumlah piutang suatu perusahaan dari tahun ke tahun menandakan bahwa peputaran kas dalam perusahaan tidak berjalan dengan baik. Hal itu menunjukkan bahwa penjualan yang terjadi dalam perusahaan cenderung bersifat kredit. Selain itu, jumlah piutang yang meningkat setiap tahunnya menunjukkan bahwa kebijakan penagihan piutang yang diterapkan oleh perusahaan tidak berjalan dengan baik sehingga menyebabkan banyak piutang milik perusahaan yang tidak

dapat dilunasi. Jika jumlah piutang yang dimiliki suatu perusahaan semakin tinggi setiap tahunnya maka akan berdampak tidak baik bagi pihak perusahaan dalam upaya manarik minat para investor. Walaupun keuntungan yang diperoleh perusahaan tinggi namun arus kas masuk perusahaan berkurang akibat banyaknya piutang yang belum tertagih sehingga perusahaan kekurangan kas atau dana untuk menjalankan kegiatan operasional pada periode selanjutnya. Hal tersebut akan menimbulkan masalah agensi dimana Faktor tersebut kemudian akan menjadi dorongan bagi pihak manajemen untuk melakukan kecurangan laporan keuangan untuk menurunkan jumlah piutang usahanya dengan memanipulasi tanggal jatuh temponya hingga menghapuskan piutang yang jangka waktu penagihannya terlalu lama. Namun, pada saat perusahaan melakukan manipulasi dalam piutangnya, maka hal tersebut akan mengganggu kestabilan keuangan (financial stability) dari perusahaan, sehingga tidak cukup satuakun yang harus dirubah oleh perusahaan agar tidak mengganggu kestabilan keuangan perusahaan.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Sihombing (2014), serta Pardosi (2015) yang menyatakan bahwa nature of industry berpengaruh terhadap kecurangan laporan keuangan. Namun kesimpulan penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Skousen et al (2009) dan Rachmawati (2014) yang menyatakan bahwa nature of industry tidak berpengaruh terhadap kecurangan laporan keuangan.

6. Pengaruh changes in auditors sebagai variabel untuk mendeteksi kecurangan laporan keuangan

Hasil penelitian yang dilakukan terhadap perusahaan-perusahaan manufaktur menunjukkan bahwa lebih dari 87.1% nya tidak melakukan pergantian auditor eksternal setiap tahun, hal ini menandakan bahwa perusahaan merasa hasil opini auditor external tahun lalu cukup baik dan harga penugasan atau fee audit tahun ini juga cukup pas dengan anggaran perusahaan. Selain itu, alasan perusahaan tidak melakukan pergantian auditor external karena kemungkinan besar auditor sebelumnya lebih mudah sepakat atas praktik dan metode akuntansi yang digunakan oleh perusahaan serta telah memahami aspek keuangan dan cara kerja satu sama lain.

Kemudian sisanya yang melakukan pergantian auditor external bisa disebabkan karena telah maksimal menggunakan jasa akuntan publik tersebut dan sebagian ada yang melakukan pergantian dari kap non big four menjadi kap big four atau sebaliknya. Hal itu disebabkan karena ada sebagian perusahaan yang mengalami penigkatan pendapatan, ukuran perusahaan yang menjadi besar ataupun pertumbuhanya sedang bagus sehingga mampu menggunakan jasa kap bigfour dan hasil opini kap bigfour lebih dipercaya oleh investor.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Skousen et al (2009), Sihombing (2014) dan Tessa (2016) yang menyatakan bahwa changes in auditors tidak berpengaruh terhadap kecurangan laporan keuangan. Namun hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Rachmawati (2014) yang menyatakan bahwa changes in auditors berpengaruh terhadap kecurangan laporan keuangan.

7. Pengaruh change of directors sebagai variabel untuk mendeteksi kecurangan laporan keuangan

Hasil penelitian yang dilakukan terhadap perusahaan – perusahaan manufaktur menunjukkan bahwa lebih dari 76,4% nya tidak melakukan pergantian direksi perusahaan dimana bisa diakatakan bahwa para pemegang saham puas dengan kinerja jajaran direksi tersebut sehingga disini tidak muncul masalah agensi yang memerlukan pemegang saham melakukan pergantian direksi karena jajaran direksi telah sesuai dengan harapan para pemegang saham. Sedangkan sisanya 23,7% terjadi pergantian jajaran direksi dimana hal ini bisa saja disebabkan para pemegang saham menginginkan adanya perbaikan kinerja perusahaan dengan cara mengangkat direksi baru yang diharapkan lebih kompeten dan lebih memiliki inovasi

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Sihombing (2014) dan Tessa (2016) yang menyatakan bahwa capability tidak berpengaruh terhadap kecurangan laporan keuangan. Namun hasil penelitian ini bertolak belakang dengan hasil penelitian yang dilakukan oleh Wolfe dan Hermanson (2009) dan Pardosi (2015) yang menyatakan bahwa capability berpengaruh terhadap kecurangan laporan keuangan\

8. Pengaruh frequent number of CEO’s picture sebagai variabel untuk mendeteksi kecurangan laporan keuangan.

Seorang CEO pada era sekarang cenderung lebih ingin menampilkan dirinya pada publik agar masyarakat mengetahui statusnya sebagai CEO dan agar dia lebih dianggap oleh publik, akan tetapi dengan melihat frekuensi kemunculan foto pada

seseorang. Dilihat dari rata-ratanya yang hanya 2,65 atau bisa dibilang hanya 2 sampai 3 saja rata-rata kemunculan foto CEO pada perusahaan perusahaan sektor manufaktur bisa mengindikasikan bahwa CEO tidak begitu menaruh perhatian pada laporan tahunan sebagai media untuk menampilkan statusnya. Kemunculan di televisi, iklan atau di acara talk show mungkin lebih tepat sebagai media untuk menampilkan dirinya pada publik agar masyarakat mengetahui statusnya sebagai CEO.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Hartoyo (2016) yang mengatakan bahwa frequent number of CEO’s picture tidak berpengaruh terhadap kecurangan laporan keuangan, namun penelitian ini bertolak belakang dengan penelitian yang dilakukan Tessa (2016) yang menyatakan bahwa jumlah foto CEO yang terpampang dalam laporan tahunan dapat mengindikasikan tingginya tingkat arogansi .

9. Pengaruh political connection sebagai variabel untuk mendeteksi

kecurangan laporan keuangan.

Perusahaan yang memiliki hubungan politik yang kuat cenderung memiliki beberapa keuntungan seperti lebih mudah mendapatkan akses pinjaman dari bank, lebih mudah mendapatkan kontrak dari pemerintah dan ketika sedang mengalami financial distress akan lebih mudah di bail out oleh pemerintah, bisa dikatakan bahwa perusahaan yang memiliki koneksi politik lebih diuntungkan ketika sedang mengalami kesulitan atau kebutuhan modal dibandingkan dengan perusahaan yang tidak memiliki hubungan politik, Chaney (2011) mengatakan bahwa perusahaan dengan hubungan politik akan tetap eksis dipasar modal karena

dianggap memiliki cost of debt yang lebih rendah dan memiliki sedikit persaingan dan tekanan pasar dibandingkan perusahaan lain. Bisa dikatakan dengan hubungan politik yang ada bisa meredam sifat arogansi yang bisa memicu untuk melakukan kecurangan laporan keuangan, karena disini dianggap CEO atau dewan komisaris tidak mau reputasi mereka turun karena terindikasi melakukan kecurangan laporan keuangan, mereka bisa menggunakan kekuatan politik mereka apabila perusahaan sedang mengalami masa sulit.