Behavioural Research

in Accounting

Dosen : Reskino,SE.,M.Si.,Ak.,CA

Dwi Putri Oktaviani (1112082000034)

Yudhi Prasetiyo

(1112082000051)

Yusuf Fadil

(1112082000053)

Lailatul Mukaromah (1112082000055)

Mar’I Viviliana

(1112082000057)

Dean Daryu

(1112082000079)

Tanti Tiffany

(1112082000088)

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Akuntansi merupakan suatu fungsi penyediaan jasa informasi yang digunakan untuk pengambilan keputusan-keputusan ekonomik.Berdasarkan sudut pandang ini, informasi akuntansi dapat dibagi menjadi dua yaitu informasi akuntansi keuangan dan informasi akuntansi manajemen.Informasi akuntansi keuangan ditujukan secara khusus bagi pemakai eksternal, umumnya adalah pihak investor dan kreditor.Informasi akuntansi manajemen ditujukan bagi pihak internal, yaitu manajemen perusahaan.Informasi yang diberikan umumnya dalam bentuk kuantitatif yaitu dalam bentuk satuan unit moneter.Hal ini sejalan dengan definisi akuntansi yang dikemukakan oleh Accounting Principles Board (1970). “Accounting is a service activity. Its function is to provide quantitative information, primarily financial in nature, about economic entities that is intended to be useful in making economic decisions.”

Berbeda dengan akuntansi keuangan dan manajemen, akuntansi keperilakuan menyajikan informasi yang bersifat non keuangan. Informasi yang diberikan dapat berupa motivasi, tingkat turnover, absensi, gaya kepemimpinan, budaya organisasi, dan lain-lain, yang seringkali bersifat kualitatif. Informasi ini dapat digunakan sebagai pendamping informasi keuangan, sehingga meningkatkan kemampuan pemakai dalam pengambilan keputusan.Selain memperkaya informasi keuangan, mempelajari akuntansi keperilakuan dapat menambah wawasan akuntan pada saat pembuatan dan pendesainan sistem akuntansi.Misalnya, bagaimana partisipasi dalam penyusunan anggaran dapat meningkatkan kinerja manajerial merupakan salah satu topik akuntansi keperilakuan yang saat ini paling banyak diteliti. Bab ini memperkenalkan Anda ke bidang penelitian akuntansi perilaku dengan menjelaskan beberapa pertanyaan kunci yang diselidiki dan beberapa alat penelitian utama yang digunakan oleh para peneliti. Sepanjang pembahasan kita akan menunjukkan beberapa temuan penting yang jauh dari penelitian ini, khususnya di bidang akuntansi keuangan. Seperti pasar modal dan penelitian pendidikan teori agency, akuntansi perilaku juga memiliki keterbatasan dan ini akan disebutkan di seluruh bagian yang relevan dalam bab ini

Dalam tulisan ini akan dibahas mengenai apa itu Behavioral Research in Accounting (BAR), bagaimana metode-metode pendekatan riset yang digunakan dalam pengambilan keputusan, serta format dan penyajian laporan keuangan.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang hendak di bahas dalam makalah ini adalah sebagai berikut :

1. Apakah BAR itu ?

2. Mengapa BAR itu penting?

3. Bagaimana keterwakilan bukti dari BAR?

4. Apakah hubungan antara akuntansi dan perilaku? 5. Apa saja keterbatasan BAR?

6. Apa Isu auditor mengenai BAR? 1.3 Tujuan Penulisan

Berdasarkan rumusan masalah, penulisan makalah ini bertujuan untuk : 1. Mengetahui apakah BAR .

2. Mengetahui hubungan antara akuntansi dan perilaku. 3. Mengetahui keterbatasan BAR.

4. Mengetahui isu auditor mengenai BAR.

BAB II PEMBAHASAN

PENELITIAN AKUNTANSI PERILAKU: DEFINISI DAN CAKUPAN Behavioural accounting research (BAR) didefinisikan sebagai studi mengenai perilaku dari akuntan atau non-akuntan dimana mereka dipengaruhi oleh fungsi akuntansi atau laporan akuntansi. Sebagai suatu bidang ilmu, akuntansi keperilakuan merupakan aplikasi ilmu-ilmu keperilakuan dalam konteks akuntansi.Konsep ilmu keperilakuan yang digunakan adalah psikologi, sosiologi, dan psikologi sosial.Maka tidaklah mengherankan bila dalam pengembangannya, penelitian-penelitian dalam bidang tersebut mendominasi penelitian dalam akuntansi keperilakuan.Behavioural accounting research (BAR), capital markets research dan agency theory research dapat disebut sebagai penelitian yang positif, dalam artian bahwa penelitian tersebut memiliki perhatian dalam menemukan fakta mengenai: Capital Market Research bertanya bagaimana sekuritas pasar bereaksi terhadap informasi akuntansi?; Agency Theory bertanya apa sajakah insentif ekonomi yang menentukan pilihan metode akuntansi?'; dan Behavioural Accounting Research bertanya tentang bagaimana sebenarnya orang menggunakan dan mengolah informasi akuntansi.

Ketiga penelitian tersebut juga berbeda dalam banyak hal. Misalnya, capital market research melihat pada level makro dari aggregate securities market sedangkan agency theory dan behavioural accounting berfokus pada level mikro dari individual manager dan perusahaan. Capital market research dan agency theory keduanya berasal dari displin ekonomi dan menyingkirkan motivasi dari masyarakat yang sesungguhnya dengan asumsi bahwa semua orang adalah rational wealth maximiser. Behavioural accounting research berasal dari disiplin ilmu lain seperti psikologi, sosiologi, dan teori organisasi, dan umumnya tidak membuat asumsi tentang bagaimana orang berperilaku, melainkan, tujuannya adalah untuk menemukan mengapa orang orang berperilaku seperti yang mereka lakukan.

Penelitian dalam behavioural accounting sangatlah besar dan telah mencakup berbagai bidang dalam kegiatan akuntansi. Diantaranya telah diterapkan dalam bidang audit dalam meningkatkan kemampuan auditor dalam pengambilan keputusan. Misalnya ketika auditor berencana untuk mengaudit client tertentu, mereka harus menilai seberapa besar resiko yang terkait dengan client, semakin besar resiko semakin banyak pekerjaan audit yang harus diselesaikan. BAR digunakan untuk membantu menganalisis penilaian resiko dari auditor dan memperbaikinya. Area lainnya dari BAR adalah di bidang akuntansi manajemen. BAR digunakan untuk

membantu mengeksplorasi dan memahami berbagai insentif dan disinsentif masalah terkait dengan berbagai jenis proses penganggaran dan bagaimana organisasi bentuk dan sistem akuntansi dapat mempengaruhi perilaku individu dalam perusahaan.

MENGAPA BAR PENTING?

Ada sejumlah alasan yang sangat baik bahwa BAR penting untuk praktisi akuntansi dan pihak lain:

Dibahas pada awal bab ini bagaimana penelitian akuntansi lainnya seperti pasar modal dan teori keagenan tidak dilengkapi untuk menjawab pertanyaan tentang bagaimana orang-orang menggunakan dan memproses informasi akuntansi. Untuk mengisi kekosongan ini kita membutuhkan penelitian yang secara khusus meneliti kegiatan pengambilan keputusan informasi akuntansi dari pembuat, pengguna, dan auditor.

BAR dapat memberikan informasi berharga ke berbagai jenis cara dari pembuatan pengambil keputusan, mengolah dan bereaksi terhadap item tertentu informasi akuntansi dan metode komunikasi. Kita dapat menggunakan informasi ini untuk meningkatkan pengambilan keputusan dalam berbagai cara seperti yang dijelaskan kemudian dalam bab ini ketika kita membahas "Brunswik Lens Model". Meningkatkan pengambilan keputusan penting, tentu saja, untuk pengguna informasi keuangan (yang ingin menghindari membuat keputusan yang buruk yang mengakibatkan kerugian) dan penyusun serta auditor informasi keuangan (yang ingin menghindari digugat). Pemahaman tentang aspek pemrosesan informasi akuntansi juga penting bagi akuntan dalam karirnya. Sebagai profesional informasi, akuntan harus mengembangkan keahlian yang tinggi dalam pengumpulan, pengolahan, dan pengkomunikasian informasi. BAR dapat membantu dalam memulai pelatihan dan pengetahuan yang meningkatkan keahlian tersebut, sehingga memungkinkan akuntan untuk melakukan yang lebih baik di tempat kerja dan meningkatkan kesempatan akuntan untuk mendapatkan pekerjaan, mendapatkan promosi dan mencapai gaji yang lebih baik.

BAR berpotensi dapat memberikan informasi yang berguna kepada regulator akuntansi seperti Australian Accounting Standards Board (AASB). Karena tujuan utama akuntansi adalah untuk memberikan informasi yang berguna bagi pengambilan keputusan, anggota AASB terus membahas dengan masalah yang berkaitan dengan

metode akuntansi dan jenis pengungkapan yang akan "berguna" untuk para pengguna laporan keuangan. Peneliti akuntansi perilaku dapat langsung mempelajari pilihan akuntansi khusus dan melaporkan kepada pembuat standar metode dan pengungkapan mana yang akan meningkatkan keputusan pengguna.

Temuan BAR juga dapat menyebabkan efisiensi dalam praktek kerja akuntan dan profesional lainnya. Misalnya, keahlian anggota senior dan anggota berpengalaman dari sebuah perusahaan akuntansi dapat dicatat dan dimanfaatkan dengan metode BAR untuk mengembangkan sistem pakar (expert system) terkomputerisasi untuk berbagai konteks pengambilan keputusan. Sistem pakar (expert system) ini dapat digunakan untuk melatih praktisi yang tidak berpengalaman dan untuk melakukan tugas-tugas rutin yang seharusnya mengikat waktu berharga dari staf yang berpengalaman. Beberapa perusahaan akuntansi, misalnya, telah menggunakan metode BAR untuk mengembangkan expert system untuk melakukan penilaian risiko klien audit yang potensial. Di masa lalu, tugas ini memakan waktu yang akan dilakukan oleh anggota senior dari perusahaan akuntansi, tetapi skrining rinci klien potensial kini dapat dilakukan oleh staf yang kurang berpengalaman dengan menggunakan expert system, untuk review akhir oleh perusahaan partner.

Pengembangan Riset Akuntansi Perilaku

Istilah "BAR" pertama kali muncul dalam literatur pada tahun 1967, tetapi penelitian HTJ memiliki dasarnya dalam literatur psikologi dari Ward Edwards pada tahun 1954. Penerapan penelitian untuk akuntansi dan audit dilakukan pada tahun 1974 ketika Ashton menerbitkan sebuah studi eksperimental dari penilaian pengendalian internal dilakukan oleh auditor.

30 tahun terakhir setelah melihat ledakan BAR dalam penelitian umum dan HJT pada khususnya, terutama dalam audit, di mana penilaian untuk proses audit sangat penting. Untuk batas tertentu, pengembangan penelitian perilaku di bidang akuntansi keuangan telah dikalahkan oleh dominasi contracting theory sejak 1980-an. Namun demikian, informasi penting dalam hubungan antara informasi akuntansi dan perilaku manusia telah muncul.

Banyak disiplin ilmu (misalnya ilmu politik, teori organisasi, sosiologi, dan statistik) telah memainkan peran dalam pertumbuhan BAR, tapi sejauh ini ilmu perilaku yang paling penting dalam hal kontribusinya adalah psikologi. Pertumbuhan

penelitian HTJ dalam akuntansi berutang banyak terhadap adaptasi metode penelitian yang digunakan dalam literatur psikologi, yaitu Bunswik Lens Model. Teknik ini merupakan suatu pendekatan penelitian baru yang kuat yang dapat diterapkan pada pertanyaan lama yang diperhatikan oleh pengguna data. Ashton menjadi peneliti akuntansi pertama yang menggunakan teknik ini, diikuti oleh Libby yang pertama kali menggunakannya dalam konteks yang berorientasi pengguna. Kedua peneliti ini terus memainkan peran yang dominan dalam pengembangan BAR.

Gambaran Umum Pendekatan untuk Memahami Informasi Pengolahan

Tujuan dasar dari penelitian HJT adalah untuk menggambarkan cara orang-orang menggunakan dan memproses bagian informasi akuntansi (dan lainnya) dalam konteks tertentu pengambilan keputusan. Kami menyebut deskripsi tentang proses pengambilan keputusan oleh seseorang sebagai "model". Jadi, misalnya, kita dapat menggunakan teknik penelitian HJT sebagai "model" (atau mewakili) cara di mana seorang petugas pinjaman bank memproses berbagai item informasi seperti laba dan angka arus kas untuk membuat keputusan tentang apakah akan menyetujui aplikasi pinjaman dari sebuah perusahaan. Meskipun Brunswik Lens Model telah menjadi metode dominan dalam mengembangkan model pengambilan keputusan, ada juga dua pendekatan penelitian utama lainnya. Salah satunya disebut "proses tracing", yang merupakan upaya untuk membangun sebuah tree representation dari keputusan penilaian seseorang, dan yang lainnya dikenal sebagai paradigma "penilaian probabilitas", di mana proses pengambilan keputusan direpresentasikan sebagai pernyataan probabilitas yang didasarkan pada dalil Baye. Masing-masing dari tiga pendekatan ini untuk menjelaskan (modeling) pengambilan keputusan diuraikan di bawah ini.

The Brunswik lens model

Sejak pertengahan 1970-an, model lensa brunswik telah digunakan sebagai kerangka kerja analisis serta dasar untuk study penilaian yang kebanyakan melibatkan prediksi (misalnya kebangkrutan) dan/atau evaluasi (misalnya pengendalian internal). Peneliti menggunakan model lensa untuk menyelidiki hubungan antara beberapa

isyarat (atau potongan informasi) dan keputusan, penilaian atau prediksi, dengan mencari keteraturan dalam tanggapan kepada isyarat ini. Para pemngambil keputusan (misalnya petugas peminjaman bank) dipandang melihat melalui lensa isyarat (misalnya rasio keuangan) yang secara probabilitas dihubungkan dengan peristiwa, untuk mencapai suatu kesimpulan tentang peristiwa itu (misalnya kemungkinan kredit default/nondefault). Represrntasi yang dijelaskan dalam 1.1 akan membantu membuat proses ini lebih jelas.

Dalam mengembangkan versi tertentu dari brunswik lens model, subjek diminta untuk membuat penilaian sejumlah besar kasus yang didasarkan pada seperangkat isyarat yang sama. Misalnya, mereka mungkin akan diminta untuk menilai apakah bebrapa perusahaan cenderung gagal, dinilai dari model bekerja perusahaan, price-earning, laba bersih persaham, quick ratio, debt to equity dan rasio lainnya. Sebuah model linier menggambarkan hubungan fungsional antara isyarat (rasio) dan tanggapan (kemungkinan kegagalan), kemudian dibangun sebagai sarana mewakili cara dimana informatimasi di proses oleh individu.

Menggunakan model 13.1 sebagai contoh, petugas pinjaman bank diberikan rasio keuangan dan informasi akuntansi lainnya untuk perusahaan yang berbeda. Petugas pinjaman jam diminta untuk membuat penilaian, atas dasar informasi ini, tentang perusahaan mana yang akan gagal membayar pinjaman mereka dan perusahaan mana akan gagal. Sebuah analisis regresi akan kemudian akan dilakukan dengan menggunakan respon petugas bank (yaitu default/non-default) sebagai variabel dependen dan rasio data keuangan dan rasio data lainnya sebagai variabel independen yang berusaha untuk menjelaskan penilaian petugas. Sebagai hasil dari

analisis kita mungkin, misalnya, sampai pada satu model penilaian petugas kredit bank dalam bentuk persamaan sederhana berikut.

Likelihood of daefault/non-default= a constant term – 0.15 profit+0.25 cash flow+0.50 debt to equity ratio+ ... other information cues ... +eror

Masing-masing bobot beta dalam model regresi mewakili kepentingan relatif dari isyarat informasi kepada petugas pinjaman bank ketika mengambil keputusan. Jadi, dalam persamaan diatas, rasio utang sebagai ekuitas dipandang sebagai isyarat yang paling penting untuk petugas bank karena memiliki beta bobot tertinggi, diikuti oleh arus kas dan kemudian laba.

Bunswik lens model adalah alat yang sangat kuat untuk membantu kita memahami proses pengambilan keputusan dalam situasi yang sangat spesifik. Pikirkan tentang cara-cara model pada gambar 13.1 dapat digunakan untuk meningkatkan pengambilan keputusan. Pertama, melihat dari sisi diagram, yaitu hubungan antara hal kepentingan (default/non-default) dan variabel untuk yang digunakan untuk menilai peristiwa itu. Seperangkat uji lensa dapat menguji hubungan antara peristiwa dan isyarat informasi yang digunakan pengambil keputusan untuk melihat apakah isyarat yang “benar” telah digunakan, yaitu, hubungan antara pengambil keputusan dengan isyarat informasi. Sebuah model pembelajaran lensa brunswik dapat dilakukan untuk mempelajari bagai mana pengambil keputusan benar-benar menggunakan isyarat informasi akuntansi dan bobot yang mereka tetapkan untuk setiap isyarat.

Atas dasar set pertama, mungkin bisa menemukan bahwa pembuat keputusan tidak melakukan pembobotan isyarat dengan benar. Mungkin, misalnya, terlalu banyak penekanan pada angka laba ketika analisis tentang isyarat informasi menunjukan bahwa lebih banyak penekanan harus diberikan pada debt to equity ratio dan informasi arus kas operasi sebagai gantinya. Berbekal informasi ini, kita dapat melatih pengambil keputusanuntuk memberikan bobot yang mereka berikan kepada isyarat informasi yang berbeda untuk meningkaatkan akuntansi berguna untuk pengambilan keputusan yang tidak digunakan untuk pembuat keputusan. Sekali lagi, informasi ini dapat digunakan dalam sesipelatihan untuk telah menyebabkan penemuan infoemasi berharga mengenai:

Pola isyarat digunakan secara jelas dalam berbagai tugas

Bobot yang ditempatkan secara implisit oleh para pengambil keputusan di berbagai isyarat informasi

Ketepatan relatif pengambil keputusan pada tingkat keahlian yang berbeda dalam memprediksi dan mengevaluasi berbagai tugas

Kondisi di mana expert system dan/atau “model perilaku manusia” melebihi perilaku yang dilakukan manusia

Stabilitas (konsistensi) dari penilaian manusia dari waktu ke waktu

menggunakan data

Tingkat konsensus ditampilkan dalam berbagai kelas pengguna 2. Metode Process Tracing

Seperti dijelaskan dalam bab ini, model pengambilan keputusan berasal dari penggunaan model lensa brunswik memiliki kekuatan prediktif yang sangat baik. Memang, perbandingan prediksi persamaan lensa dan keputusan pembuat keputusan biasanya menunjukan bahwa model lensa adalah prediktor yang lebih baik dari hal kepentingan dari pada dari siapa model itu berasal. Salah satu alasannya adalah bahwa model lensa statistikmenghilangkan banyak kesalahan acak yang menyusup ke penilaian manusia karena hal-hal seperti kelelahan, sakit atau kurang konsentrasi. Namun, salah satu batasan penting dari lensa brunswik adalah bahwa itu bukan keterangan yang baik tentang bagai mana orang benar-benar membuat keputusan. Penggunaan format persamaan ini yang mengasumsikan bahwa pembuat keputusan dapat secara simultan semua item informasi, namun sebagian besar pengambil keputusan melaporkan bahwa mereka menganalisis masalah dalam proses langkah demi langkah, melihat satu bagian informasi pertama, menilainya, pindah ke bagian informasi berikut dan seterusnya sampai keputusan tercapai.

Meskipun memiliki model yang merupakan prediktor yang baik sangat penting, peneliti dan praktisi ingin menjelaskan bagaimana keputusan dibuat. Penjelasan atas keputusan dapat membantu mengungkapkan kelemahan dalam proses pengambilan keputusan yang kemudian dapat dihapus dengan pelatihan dan

perbaikan. Perbaikan ini pada gilirannya dapat akan menyebabkan prediksi yang baikdari sebelumnya. Dalam upaya untuk membuat pendekatan langkah bijaksana dalam pengambilan keputusan, beberapa penelitian HUT yang disebut ‘process tracing’ atau metode ‘verbal protocol’. Dalam process tracing, pembuat keputusan mungkin diberikan serangkaian studi kasus untuk menganalisa, tapi kali ini diminta untuk menggambarkan secara verbal setiap langkah yang dilewati ketika membuat keputusan. Gambar 13.2 menyajikan hipotesis dari model ‘decision tree’ untuk mewakili proses keputusan pengambil keputusan. Gambar 13.2 menyajikan hipotesis dari model decision tree penilaian petudas pinjaman bank / non-standar.

Setiap lingkaran (atau s’simpul’) dari pohon keputusan (‘decision tree) berisi pertanyaan yang terkait dengan langkah dalam proses pengambilan keputusan. Tergantung pada jawaban atas pertanyaan dalam node dari pohon, keputusan bisa diambil (kotak persegi sgambar 13.2 langgkah pertama dari proses pengambilan keputusan petugas bank adalah dalam menanyakan apakah rasio utang terhadap ekuitas lebih besar dari 3, jika jawabannya adalah ‘ya’ maka petugas harus menyimpulkan bahwa pemohon pinjaman akan gagal. Jika jawabannya ‘tidak’, maka petugas pergi ke tahap berikutnya dari proses pengambilan keputusan dan bertanya apakah ukuran perusahaan lebih dari $10juta. Jawaban atas pertanyaan ini kemudian mengarah ke pertanyaan lebih lanjut dab begitu seterusnya sampai pohon penilaian tercapai tentang kemungkinan pemohon pinjaman gagal.

Secara umum desicion tree yang berasal dari proses metode penelusuran adalah deskripsi intuitif yang baik dari proses keputusan. Namun, relatif terhadap Brunswik lens model, proses metode tracing tidak terlalu menjadi prediktor yang baik dari hal kepentingan salah satu alasannya untuk ini adalah bahwa pengambil keputusan sering menghadapi kesulitan menjelaskan semua langkah yang mereka lalui. Hal ini terutama untuk tugas-tugas yang dilakukan pengambil keputusan rutin dan sering karena tugas begitu sangat familiar. Bahwa proses pengambilan keputusan secara implisit dan tidak sadar dalam pembuat keputusan.

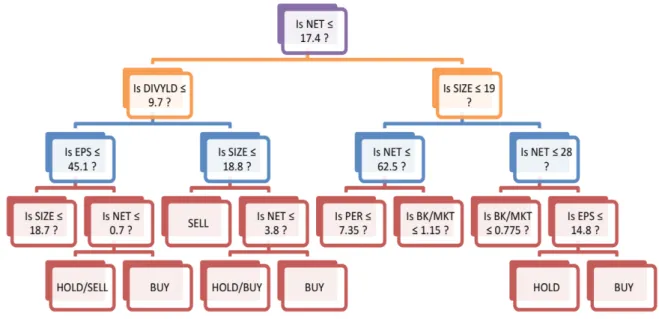

Beberapa peneliti telah mencoba untuk mengatasi keterbatasan umum dari kedua lensa dan proses pelacakan metode dengan menggabungkan kekuatan prediktif dan deskriptif dari dua pendekatan. Salah satu alternatif tersrebut adalah teknik statistik yang dikenal sebagai Classification and Regression Trees (CART) yang menggunakan metode statistik untuk partisi (atau split) output dari penilaian atau pembuat keputusan dalam ‘node’ keputusan yanng memaksimalkan kekuatan model untuk memprediksi dengan benar klasifikasi kasus yang berbeda kedalam jenis keputusan. Howieson menggunakan metode CART untuk rekomendasi model aksi saham (‘beli’,’beli/tahan’.tahan’,’terus/menjual’,’menjual) dari tiga analisis investasi Australia, menggunakan akuntansi dan informasi lainnya yang diambil dari laporan perusahaan yang ditulis oleh analis. Gambar 13.3 menunjukan ekstrak dari decision CART diturunkan untuk salah satu analis.

Diagram menunjukan berbagai variabel akuntansi digunakan oleh analis untuk memberi keputusan dibeli, tahan atau jual. Model CART menggabungkan kekuatan yang kuat untuk mengklasifikasikan dengan benar rekomendasi analis dengan deskripsi menarik yang intuitif dari proses pengambilan keputusan mereka. Namun, ditemukan bahwa semakin banyak yang tersedia untuk analisis, semakin kompleks descision tree yang dihasilkan, sehingga lebih sulit untuk menurunkan aturan sederhana untuk pelatihan analis lainnya. Kompleksitas relatif decision tree telah menjadi masalah umum tidak peduli apakah proses tracing atau metode CART telah digunakan.

Penilaian Probabilistik

Model penilaian probabilistik berguna untuk melihat situasi dalam akuntansi dimana keyakinan awal tentang prediksi atau evaluasi perlu direvisi sekali untuk bukti lebih lanjut agar tersedia. Revisi investor terhadap keputusan investasi sebagai bukti baru mengenai hasil dari gugatan terhadap perusahaan adalah contoh dari situasi ini.

Model ini berpendapat bahwa cara normatif yang benar untuk merevisi keyakinan awal, dinyatakan sebagai probabilitas subjektif, adalah dengan menerapkan teorema Bayes, sebuah prinsip dasar teori probabilitas bersyarat. Teorema Bayes menyatakan bahwa revisi (posterior) probabilitas dalam bukti tambahan sama dengan kepercayaan asli (tingkat dasar) dikalikan dengan jumlah dimana harapan sebelumnya harus direvisi, yaitu, oleh keinformatifan atau diagnosa data yang baru.

Peluang Prosterior = rasio kemungkinan x peluang sebelumnya (Probabilitas revisi) (jumlah dimana harapan (probabilitas awal atau

sebelumnya harus direvisi) tarif dasar)

Sehingga sebenarnya, penilaian intuitif probabilitas, revisi probabilitas, dan pilihan antara alternatif adalah perbandingan masing-masing dengan yang ditetapkan oleh model formal atau 'jawaban yang optimal'.

Model ini telah diteliti secara luas di bidang psikologi. Sementara model memiliki daya tarik logis tertentu, badan penelitian menunjukkan bahwa pengambil keputusan manusia bukan statistik intuitif yang baik. Penelitian khusus yang melibatkan akuntan dan auditor umumnya sepakat dengan temuan ini. Bukti dari berbagai penelitian menunjukkan bahwa akuntan dan auditor meminta serangkaian 'aturan praktis', karena kompleksitas dari jenis penilaian yang mereka butuhkan untuk membuat dan keterbatasan pengolahan informasi. Penilaian probabilistik dapat digunakan dalam berbagai pengaturan keputusan.

Contoh non akuntansi, diambil dari Libby, mungkin membantu menjelaskan penerapan normatif teorema Bayes.

Misalkan Anda bertanggung jawab atas keamanan bagi sebuah toko swalayan besar. Suatu audit terbaru telah mengindikasikan bahwa kerugian karena pencurian karyawan telah meningkat menjadi 10 persen dari penjualan. Menanggapi keprihatinan atasan Anda, Anda mengadakan lie detector screening program wajib bagi karyawan. Penelitian sebelumnya telah menunjukkan bahwa:

2 persen karyawan mencuri

Probabilitas bahwa karyawan akan menghasilkan respon 'menipu' pada detektor kebohongan jika ia lakukan dalam kenyataan kebohongan (positif benar) adalah 0,9

Probabilitas menghasilkan respon 'menipu' jika karyawan tidak berbohong (positif palsu) adalah 0,12

Pertanyaan:

Berapa probabilitas bahwa karyawan ternyata memang mencuri? Solusi normatif Bayes

Posterior odds = rasio kemungkinan x odds sebelumnya = 0.90 / 0,12 x 0.02/0.98 = 0,153 / 1 Probabilitas = 0.153/1.153 = 13%

Libby berpendapat bahwa kebanyakan orang menunjukkan bahwa probabilitas cukup tinggi, sekitar 80 persen.

Temuan bahwa pengambil keputusan tidak menerapkan aturan perkalian Bayes ketika merevisi keyakinan sebelumnya terdapat dalam literatur penelitian HIT. Hal ini menyebabkan para peneliti dalam psikologi menyelidiki aturan-aturan apa yang digunakan. Mereka menemukan bahwa penjelasan tampaknya terletak pada penggunaan aturan praktis atau bias, dimana orang-orang terpaksa untuk menyederhanakan tugas-tugas penilaian yang kompleks.

Tiga kategori aturan praktis (dikenal dalam literatur sebagai 'heuristics') telah diidentifikasi dalam literatur psikologi: keterwakilan, ketersediaan, dan penahan. Seperti disebutkan sebelumnya, para peneliti akuntansi keuangan telah mengumpulkan banyak bukti bahwa aturan praktis atau bias juga terdapat di antara akuntan, auditor, dan pengguna laporan keuangan. Hal ini tidak berarti bahwa aturan-aturan praktis yang selalu berfungsi atau aturan-aturan tersebut otomatis menyebabkan penilaian yang buruk. Sebaliknya, sangat mungkin bahwa mereka mewakili metode yang efisien dan efektif untuk menangani kompleksitas dan keterbatasan proses kognitif. Bagian berikutnya dari bab ini menjelaskan bagaimana masing-masing mengidentifikasi aturan praktis dalam beroperasi, dan bukti review tentang keberadaan dan efek masing-masingnya dalam konteks akuntansi.

Studi Model Lensa – Bukti

Banyak penelitian telah menggunakan kerangka model lensa untuk memeriksa akurasi prediksi manusia dalam kegagalan bisnis. Tugas ini penting dan realistis bagi orang-orang seperti investor, petugas pinjaman bank, kreditur lain, dan auditor. Secara umum telah diteliti dengan memberikan subjek dengan sejumlah isyarat numerik

seluruh kasus berulang dalam keberhasilan dan kegagalan bisnis yang sebenarnya, yang diambil dari data arsip. Dengan demikian, dalam tugas ini, sebuah solusi yang 'benar' ada sebagai tolak ukur untuk membandingkan kinerja manusia.

Menggunakan model lensa sebagai alat penelitian dengan cara ini memungkinkan analisis konsistensi dalam memberi penilaian, apakah 'model perilaku manusia' dapat memprediksi lebih akurat daripada manusia. Hal ini juga memungkinkan analisis kemampuan isyarat untuk memprediksi kejadian tersebut (yang 'lingkungan prediktabilitas' menggunakan isyarat bobot ideal). Selain itu, dapat memberikan wawasan mengenai tingkat kesepakatan antara pengambil keputusan.

Model of human behaviour (Model Prilaku Manusia) dikembangkan menggunakan representasi matematis dari pola individu dalam penggunaan isyarat. Model ini kemudian diterapkan pada kasus-kasus tersebut. Bukti secara konsisten menunjukkan bahwa mereka cukup mahir untuk mengembangkan prinsip-prinsip atau model untuk memecahkan keberhasilan/kegagalan dalam menggunakan rasio keuangan, tetapi ketika mengungguli model mereka sendiri (disimpulkan dari pola penggunaan isyarat) diterapkan secara matematis karena dua alasan: mereka salah menimbang petunjuk, dan mereka tidak konsisten menerapkan aturan keputusan mereka karena faktor-faktor seperti kelelahan dan kebosanan. Aplikasi matematika antara model lingkungan (dengan pembobotan isyarat ideal) atau model prilaku manusia benar-benar konsisten dari waktu ke waktu, menghilangkan kesalahan acak.

Libby adalah yang pertama dalam meneliti tugas penilaian kegagalan bisnis, dan beberapa studi telah diikuti. Apa yang telah muncul dalam literatur adalah pertanyaan apakah mengungkapkan dengan subjek tingkat aktual kegagalan diperlukan untuk mencapai realisme dalam tugas. Tingkat aktual kegagalan usaha sangat rendah yaitu kurang dari 5 persen. Oleh karena itu subjek membawa ke tugas penilaian harapan bahwa jumlah kasus kegagalan akan marjinal.

Di sisi lain, para peneliti tidak dapat berharap untuk mendapatkan bukti dari pengaturan tugas ini kecuali jumlah kasus kegagalan yang sebenarnya 'wajar' termasuk dalam bahan yang diberikan. Para peneliti umumnya menggunakan tingkat kegagalan antara 33 persen dan 50 persen, dan percobaan memanipulasi tingkat kegagalan dan pengungkapan/bukan pengungkapan sebelumnya telah dilakukan. Hasilnya telah meyakinkan dalam hal sejauh mana pengungkapan sebelumnya dari

hal tingkat kegagalan sampel, tetapi tampaknya prediktabilitas tugas dan keterwakilan informasi cukup berperan.

Variasi lain dari penelitian termasuk mengamati efek yang memungkinkan subjek untuk memilih rasio, memeriksa dampak dari informasi yang berlebihan, dan menganalisis tingkat keyakinan bahwa pengambil keputusan menempatkan pada penilaian mereka dan apakah akurasi mempengaruhi keyakinan. Abdel-Khalik dan El-Sheshai menyimpulkan bahwa itu adalah pilihan subjek informasi, daripada pengolahan isyarat yang dipilihnya, bahwa keakuratan terbatas. Simnett dan Trotman menemukan bahwa, meskipun subjek dapat menggunakan semua informasi dari rasio yang dipilih, mereka tidak dapat meningkatkan kinerja ketika diminta untuk menerapkan model isyarat-bobot yang ideal. Auditor menyimpulkan bahwa ketika subjek tidak dapat memilih rasio mereka sendiri maka dapat terjadi penurunan kinerja pemrosesan informasi mereka.

Literatur informasi yang berlebihan memiliki implikasi untuk presentasi dan isu pengungkapan dalam akuntansi keuangan. Hal ini memberikan bukti konsensus rendah dan konsistensi pengambilan keputusan lebih rendah untuk individu mengalami overload. Diperkirakan bahwa, jumlah informasi meningkat, awalnya penggunaan dan integrasi informasi meningkat. Namun, di luar beberapa titik, hasil informasi tambahan dalam penurunan jumlah informasi diintegrasikan ke dalam tugas pengambilan keputusan. Chewning dan Harrel, dalam tugas prediksi financial distress, menemukan bukti dari teori di atas setelah subjek diberi lebih dari 8 petunjuk (rasio keuangan). Libby mencatat bahwa penambahan isyarat kurang valid untuk satu set yang berisi isyarat lebih valid dalam penurunan kinerja, namun, penelitian lain telah mendeteksi tidak ada hubungan seperti itu.

Secara keseluruhan, literatur tentang informasi yang berlebihan telah menghasilkan hasil yang kurang jelas. Salah satu alasan untuk kurangnya hasil yang jelas pada studi yang berbeda adalah bahwa sebagian besar peneliti tidak berusaha untuk menentukan apakah data tambahan yang disediakan benar-benar 'informatif' (yaitu relevan dengan keputusan di tangan). Selanjutnya, memiliki sedikit usaha untuk melihat apakah pengambil keputusan benar-benar menggunakan data tambahan yang disediakan oleh peneliti.

Penilaian literatur secara konsisten menemukan bahwa kedua ahli dan yang bukan ahli adalah subjek yang percaya diri akan kemampuan mereka dalam tugas-tugas penilaian tertentu. Terlalu percaya ini tampaknya berasal dari tiga faktor:

Kecenderungan bagi manusia untuk mencari dan kelebihan bobot umpan balik positif

Terbatasnya sifat umpan balik dalam banyak kasus (misalnya dalam kegagalan atau sulitnya memprediksi keputusan yang tepat untuk tidak meminjamkan jarang dievaluasi)

Variabel saling ketergantungan dari tindakan dan hasil (misalnya tindakan pinjaman/tidak meminjamkan mempengaruhi keberhasilan atau kegagalan) Libby dan Zimmer menemukan bahwa keakuratan penilaian meningkat dengan meningkatnya kepercayaan diri, tapi penelitian lain telah menunjukkan bahwa kepercayaan tidak berhubungan dengan akurasi.

Setelah memeriksa bukti model lensa yang dikumpulkan dari banyak keputusan, termasuk prediksi kegagalan, Libby meringkas temuan kategori penelitian ini, sebagai berikut:

Dalam banyak situasi pengambilan keputusan penting, prediktabilitas lingkungan informasi yang tersedia rendah. Namun, dalam situasi di mana prediktabilitas lingkungan relatif tinggi, penilaian prestasi yang buruk adalah norma.

Kedua inkonsistensi manusia dan kesalahan pembobotan merupakan isyarat berkontribusi pada pencapaian yang buruk. Menggabungkan informasi kuantitatif dalam tugas yang berulang tidak muncul untuk menjadi fungsi pada orang-orang yang berkinerja baik. Dengan demikian, dalam situasi ini, menggantikan orang dengan model (misalnya model regresi lingkungan, model manusia, dan model bobot yang sama) menunjukkan janji untuk meningkatkan akurasi prediksi.

Meskipun pernyataan ini dibuat pada tahun 1981, bukti-bukti yang diperoleh sejak saat itu tidak bertentangan dengan pengamatan Libby.

Model Brunswilk Lens dan penelitian ragam proses penelusuran adalah teknologi yang berbeda dengan tujuan yang sama dari pemodelan proses keputusan yang selengkap mungkin. Pernyataan telah dibuat dari perbedaan utama antara kedua metode pemodelan. Model Brunswilk Lens secara implisit memperlakukan proses pengambilan keputusan sebagai kombinasi linear sederhana dari sinyal informasi sedangkan decision tree pohon keputusan berasal dari proses penelusuran yang mengakui sifat langkah demi langkah dalam pengambilan keputusan, di mana isi informasi dari satu bagian data berinteraksi dengan potongan data lainnya. Mayoritas studi yang telah menyelidiki linearitas penilaian pengambil keputusan menyimpulkan bahwa asumsi kombinasi linier sederhana dari sinyal informasi dibenarkan tetapi beberapa studi dalam konteks bisnis menemukan bahwa metode proses penelusuran merupakan keuntungan teknik pemodelan untuk mewakili pengambilan keputusan dalam beberapa konteks.

Kekuatan prediksi relatif dari lensa dan mode proses penelusuran telah dipelajari dalam konteks bisnis oleh Lacker dan Lessig dan Selling dan Shank. Dalam skenario pemilihan saham, Larcker dan Lessig menemukan bahwa model proses penelusuran mengungguli model linier statistik, tetapi Selling dan Shank menemukan sebaliknya ketika dua pendekatan dibandingkan dalam tugas yang melibatkan prediksi kebangkrutan. Perbedaan-perbedaan dalam penelitian ini mungkin mencerminkan komentar sebelumnya bahwa jenis tugas keputusan membutuhkan gaya yang berbeda dari proses keputusan. Seperti biasa, kompleksitas pengambilan keputusan manusia berarti bahwa penelitian yang lebih mendalam diperlukan untuk memahami apa jenis karakteristik tugas keputusan yang menentukan gaya yang paling tepat dalam pemrosesan informasi.

Format dan Penjelasan dari Laporan Keuangan

Pada tahun 1976 Libby mengamati ada 3 pilihan untuk meningkatkan pengambilan keputusan:

1. Mengubah penyajian dan jumlah informasi 2. Mengedukasi para pengambil keputusan

3. Mengganti pengambil keputusan, (baik model sendiri atau model pembobotan yang ideal)

Manfaat akuntansi sangat penting bagi akuntan, auditor, regulator dan pembuat standar, namun ternyata hanya terdapat sedikit penelitian yang dilakukan untu menemukan format presentasi akuntansi yang ideal. Studi yang dilakukan cenderung untuk memeriksa perubahan yang radikal terhadap penyajian laporan keuangan dalam bentuk grafik multidimensional. Model Lens berguna dalam memeriksa isupenyajian laporan keuangan yang sama baiknya dengan analisa predictive judgement. Model Lens memungkinkan analisis keakuratan human judgement yang penting dan secara konsisten menggunakan kebijakan judgement. Jika perubahan format informasi menghasilkan peningkatan kedua karakteristik tersebut maka human judgement seharusnya meningkat.

Chemoff faces menggambarkan perubahan dalam kondisi keuangan. Wajahnya terbentuk dari pemetaan perubahan variable keuangan menjadi bentuk muka. Presisi matematis merepresentasikan perubahan kondisi keuangan dari suatu periode ke periode berikkutnya. Model ini berkembang pada tahun 1979 saat Moriarity melaporkan bahwa presentasi dengan model seperti itu diterima dengan baik. Pendekatan grafik multidimensional akan berguna ketika ketersediaan biaya atau data membuat model statistic yang tidak mungkin dibangun, terutama jika hasilnya menggunakan grafi multidimensional paling tidak sama bagusnya dengan hasil dari model (Stock dan Watson). Saat ini pembuat laporan keuangan tidak lagi menyiapkan grafik seperti muka Chermoff tetapi dengan penggunaan warna dan grafik yang lebih konvensional. Beberapa peneliti statistic, psikologi, system informasi dan pendidikan meneliti keunggulan penggunaan presentasi grafik dan table pada data financial dan non-finansial. Hasilnya bervariasi, secara umum menunjukkan penggunaan grafik yang bervariasi dan bentuk table akan mempengaruhi pengambilan keputusan.

Blocher, Moffie, dan Zmud meneliti dampak penggunaan format yang berbeda (table dan grafis) pada tingkat keakuratan dan bias keputusan internal auditor, hasilnya menunjukan efektivitas relative dari format yang berbeda adalah fungsi dari banyaknya informasi yang dipresentasikan dan harus diproses oleh pembuat keputusan. Laporan dalam bentuk grafik berguna untuk tingat kompleksitas yang rendah sedangkan laporan dalam bentuk table berguna untuk tingkat kompleksitas yang tinggi.

David, dengan bantuan mahasiswa MBA, meneliti akibat dari penggunaan tiga format grafik laporan keuangan (line graph, bar chart, dan pie chart) dan table konvensional. Hasil penelitian ini menunjukan bahwa pertanyaan pengambil keputusan berusaha untuk menjawab dan mencari bentuk penyajian yang secara interaktif mempengruhi kinerja. Namun, tidak ada salah satu format penyajian yang cocok untuk semua situasi.

Desantics dan jarvenpaa meneliti pengaruh grafik balok dibandingkan tabel. Hasil temuannya adalah hanya ada perbaikan sedang pada akurasi prediksi keputusan terkait dengan format grafis, hal ini pun terjadi setelah praktek dengan menggunakan format ini diberikan kepada subjek. Hal ini merupakan temuan yang mengejutkan terkait dugaan grafik untuk mendeteksi trend dan hubungan. Godfrey mengingatkan bahwa ketika data akuntansi dipresentasikan dalah format grafis, pengguna harus melalui penyesuaian atau proses pembelajaran sebelum informasi grafis menjadi bermakna.

Dalam konteks atudot, Richute menemukan bahwa pertimbangan mengenai penyesuaian terhadap akun dipengaruhi oleh model penyajian informasi epada auditor yaitu visual dan atau audio. Sebagian besar penelitian audit menunjukan materi tertulis pada subjek penelitian, kemungkinan hasil penelitian digeneralisasi.

Penelitian dalam hal dampak dari format dan model penyajian yang berbeda masih harus diteliti lebih spesifik. Dalam penelitian berdasarkan prediksi scenario kebangkrutan, So dan Smith meneliti dampak dari warna grafik, jenis kelamin, kerumitan dan tugas, dan perbedaan format presentasi dalam akurasi prediksi dengan sampel mahasiswa sekolah bisnis. Hasilnya adalah grafik yang berwarna tidak efektif ketika tugasnya kompleks dan wanita lenih tertarik terhadap grafik yang berwarna. Penelitian yang lain untuk menginformasi penelitian Desantics dan Jarvenpaa dilakukan dengan mengajak pembuat keputusan bekerja dengan satu dari seperangkat data; kombinasi tabel dan grafik balok, atau tabel dengan muka Chermoff atau hanya tabel saja. Ketika situasi dimana kompleksitas dari informasi tinggi, penggunaan hanya dengan tabel membawa pada keakuratan yang lebih tinggi, sedangkan penggunaan grafik dan gambaran yang merepresentasikan data menurunkan efektivitas oembuatan keputusan dari pengguna. Alasannya adalah pembuat keputusan memilih pilihan yang lebih mudah ketikka situasi kompleks, tetapi grafik dan

gambaran yang mewakili data terkadang lebih abstrak dan kurang detail dibandingkan informasi yang disajikan dalam bentul tabel. Contoh-contoh tersebut menegaskan pendapat Wainer dan Theissen yang menyatakan tidak ada teori yang dikembangkan dan teruji cukup baik yang dapat menyimpulkan format penyajian seperti apa yang paling bagus. Sebagian penelitian audit dilakukan dalam kerangka probabilistic judgement.

Probabilistic Judgement Studies - The Evidence

Probabilistic judgement adalah sebuah analisis yang berdasar kepada kemungkinan manusia mengubah keyakinannya karena ada bukti baru. Manusi mampu mengubah tingkat keyakinan mereka ke tingkat yang lebih rendah daripada teori Bayes. Konservatisme ini telah dihubungkan ke penggunaan rules of thumb dan bias yang diadopsikan sebagai sarana untuk mempermudah manusia dalam judgements yang kompleks. Berikut rules of thumb tentang probabilistic judgement:

a. Representative

Aturan ini menyatakan bahwa ketika penelitian probabilitas berasal dari populasi, penilaian orang akan ditentukan dengan sejauh mana item mewakili populasi. Item atau kejadian yang dilihat oleh pembuat keputusan more representative akan dinilai mempunyai probabilitas yang lebih besar kejadiannya. Peneliti menunjukkan bahwa pengguna rule of thumb dapat membawa kepada keputusan yang jelek karena pembuat keputusan mengabaikan data lain yang relevan yang bukan bagian dari stereotype.

b. Availability

Ketersediaan rule of thumb mengacu pada probabilitas suatu kejadian berdasarkan kemudahan contoh-contoh seperti yang ada di pikiran. Konsekuensinya, probabilitas yang berhubungan dengan kejadian yang sensasional biasanya menjadi overestimated.

Mengacu pada proses judgement secara umum dimana proses awalnya dihasilkan atau diberikan respons seperti jangkar dan informasi lain digunakan untuk menyesuaikan respons. Akibatnya adalah adanya kemungkinan

KETERWAKILAN: BUKTI

Kahneman dan Tversky pertama kali melaporkan adanya keterwakilan dan kecenderungan untuk mengabaikan tingkat dasar. Sejak itu, penelitian di kedua bidang psikologis dan akuntansi telah menyelidiki fenomena tersebut. Bukti yang meyakinkan dalam bahwa hal itu menunjukkan informasi tarif dasar kadang-kadang diabaikan dan kadang-kadang digunakan secara tepat didalam menentukan probabilitas dari suatu peristiwa. Penggunaan informasi tarif dasar tampaknya sangat sensitif terhadap berbagai tugas dan konteks serta ini telah menyebabkan hipotesis bahwa pertimbangan probabilistik melibatkan pengolahan kontingen.

Joyce dan Biddle menggunakan adaptasi akuntansi dalam detector pencurian/kebohongan oleh karyawan contoh yang sebelumnya diberikan dalam bab ini untuk menggambarkan penerapan teorema Bayes. Dalam contoh ini berkaitan dengan penipuan manajemen, lagi tingkat dasar sangat rendah digunakan. Seperti yang telah diperkirakan, seperti pada contoh sebelumnya, subyek akan memberikan perhatian yang kecil untuk tingkat dasar rendah yang diberikan. Sejak penilaian audit sering melibatkan tingkat dasar rendah, dampak peristiwa tinggi (contohnya : fraud), penulis menekankan tentang implikasi dari hasil ini. Namun, Holt meragukan temuan Joyce dan Biddle, memperdebatkan bahwa hal itu adalah pengungkapan masalah. Mengarah ke efek framing, yang telah didorong dari hasil mereka. Efek Framing didefinisikan sebagai perspektif kognitif yang ditimbulkan oleh karakteristik tugas. Efek ini sering digambarkan dengan menggunakan analogi half empty/half full glass di mana pesimistis menganggap gelas sebagai setengah kosong (half empty) dan optimistis memandang gelas yang sama sebagai setengah penuh (half full).

Ketersediaan: bukti

Dasar dari aturan ini adalah penilaian yang didasarkan pada pengambilan dari memori atau konstruksi skenario yang relevan. Contohnya semakin cepat mengingat masalah, atau semakin mudah orang untuk mengingat masalah atau menghasilkan penjelasan tentang suatu peristiwa, semakin tinggi kemungkinan terjadinya penilaian

terjadinya peristiwa. Namun, ini membutuhkan sampel besar dari probabilitas untuk meningkatkan akurasi prediksi.

Moser memeriksa ketersediaan aturan praktis sehubungan dengan penilaian prediktif investor. Dia meminta setengah dari 58 subjek untuk membuat daftar alasan-alasan target keuntungan perusahaan akan meningkat dan alasan keuntungan perusahaan akan menurun. Subyek-subyek yang tersisa diurutkan dalam susunan berlawanan. Moser menemukan bahwa kelompok pertama subjek membuat prediksi probabilitas yang lebih tinggi mengenai peningkatan keuntungan bagi perusahaan, meskipun tidak ada dasar objektif bagi optimisme mereka. Hasil subjek mampu menghasilkan alasan paling mendukung yang dinilai lebih mungkin. Dia menyimpulkan bahwa beberapa peristiwa lingkungan mengenai perusahaan tertentu yang menyebabkan liputan berita yang tidak proporsional mungkin sistematis mempengaruhi prediksi penilaian. Investor individual mungkin baik overprice atau underprice saham karena kecenderungan semuanya untuk berpikir tentang perusahaan dari perspektif yang sama - optimis atau pesimis.

Penetapan dan penyesuaian: bukti

Joyce dan Biddle menggunakan kembali praktik auditor sebagai subyek dalam memeriksa efek perubahan dalam sistem pengendalian internal pada perluasan pengujian substantif (tes pemeriksaan yang dirancang untuk mencari keberadaan kesalahan dolar di akun-akun). Diharapkan bahwa subjek akan menyesuaikan perubahan dalam pengendalian internal dengan menyesuaikan cakupan audit tetapi penyesuaian tidak akan cukup sebagai penetapan pada awal pengendalian internal yang akan terjadi. Tidak ada bukti penetapan dan penyesuaian ditemukan. Namun, Kinney dan Uecker tidak menemukan bukti penetapan dan penyesuaian dalam review analitis (analisis rasio) dan uji kepatuhan (uji audit pengendalian internal) tugas. Penilaian ahli dan aturan praktis

Penelitian yang melibatkan penilaian ahli berkaitan dengan memeriksa proses berpikir ahli dan penentu keahlian. Newell dan Simon memberikan kerangka analisis dengan teori mereka yang dibatasi secara rasional. Mereka menyarankan bahwa manusia memiliki sebuah memori jangka pendek dengan setiap kapasitas terbatas (4-7 bagian) dan memori jangka panjang hampir tak terbatas. Struktur dari ingatan dan karakteristik tugas ini menggabungkan untuk menentukan cara berbagai jenis masalah

diwakili dalam memori (representasi kognitif) yang pada gilirannya menentukan cara masalah ini diselesaikan.

Banyak pekerjaan awal dalam memori ahli melibatkan praktisi medis dan master catur. Kemampuan para ahli untuk secara efektif memperluas kapasitas memori mereka dalam situasi yang berkaitan dengan keahlian mereka telah menjadi temuan yang konsisten dalam literatur. Sepertinya sekelompok kecil nilai isyarat mengingatkan seperangkat besar isyarat yang terkait dengan prototipe. Penjelasannya terletak pada penggunaan keterwakilan untuk mengenali pola umum dan membawa prototipe ke dalam memori jangka pendek dari memori jangka panjang.

Bouwman menemukan bukti keterwakilan dalam tugas akuntansi ketika ia meminta mahasiswa (pemula) dan 3 akuntan (ahli) untuk menganalisis empat kasus yang berisi informasi keuangan yang luas untuk menentukan setiap bidang masalah mendasar. Ia menemukan bahwa para ahli mengikuti strategi diarahkan berdasarkan daftar cek, tren kompleks standar dan stereotip, dan dikembangkan gambaran perusahaan secara keseluruhan. Para ahli, ketika menghadapi pelanggaran stereotip, berusaha untuk mengungkap penyebabnya, mencari baik bukti konfirmasi dan non-mengkonfirmasikan. Para mahasiswa, di sisi lain, mengikuti strategi sekuensial diarahkan sederhana, mengevaluasi informasi

tentang urutan yang disajikan, mencari fakta yang signifikan yang dapat menjelaskan situasi. Mereka mencari untuk konfirmasi bukti dan tidak berusaha untuk menemukan penjelasan sebab akibat.

Sejumlah penelitian audit telah mengkonfirmasikan bahwa ahli audit yang memiliki ingatan yang lebih baik, kemampuan integratif dan frekuensi kesalahan kemampuan belajar dari yang dilakukan pemula. Ahli-ahli Audit menunjukan bukti dari ketiga aturan praktis dan belum jelas bahwa ini hasil yang diperlukan dalam kualitas rendah dalam pengambilan keputusan. Sifat double-entry dari pembukuan berarti bahwa tes audit sering tumpang tindih dan mekanisme (misalnya review partner) yang mencoba untuk menjamin kualitas. Metode proses penelusuran yang mungkin menjadi cara yang baik untuk belajar lebih banyak tentang perbedaan antara proses pengambilan keputusan para ahli dan pemula. Pengetahuan ini akan berharga untuk tujuan pelatihan. penyesuaian yang tidak mencukupi dalam perubahan keadaan.

Akuntansi hadir sebagai fungsi langsung dari kegiatan individu atau kelompok individu (didefinisikan sebagai entitas akuntansi). Terdapat sudut pandang yang berbeda dari akuntansi, menunjukan adanya kemungkinan sejumlah perspektif akuntansi.

Bahkan dalam periode peraturan pemerintah terpusat atas pengungkapan akuntansi oleh perusahaan, ada ribuan pilihan dan asumsi yang diperlukan antara alternative teknik akuntansi dalam penyusunan laporan keuangan untuk entitas perusahaan. Walaupun berada dalam peraturan lebih ketat dari undang-undang perpajakan di Australia, ada kebijakan yang cukup besar dalam teknik pengadopsian dan interpretasi dari informasi yang dilaporkan, merupakan masalah dari perspekif. Ada banyak kepentingan yang bersaing di berbagai orang yang menginterpretasikan informasi keuangan yang dilaporkan organisasi. Pada dasarnya, para pengguna informasi akuntansi mewakili berbagai perspektif dan tujuan, mulai dari kelompok karyawan (serikat buruh) pemegang saham individu dan kelompok investor untuk pengelolaan organisasi, pembuat standar akuntansi sering menghabiskan banyak waktu memperdebatkan validitas teknis dan teknik khusus yang diusulkan. Namun, sebelumnya validitas teknis merupakan masalah perspektif.

Tujuan dari bagian ini adalah untuk memperkuat tema yang mendasari seluruhnya dan akuntansi yang merupakan fungsi dari perilaku dan aktivitas manusia. Dengan demikian, informasi akuntansi akan mempengaruhi perilaku baik dalam metode yang diadopsi untuk mengukur dan melaporkan informasi, dan sebagai respon terhadap keterbukaan informasi. Tanggapan terhadap informasi adalah fungsi dari perspektif manusia dan karena itu tidak lepas dari tujuan pribadi dan kepentingan pengguna, apakah bertindak sebagai seperti kepentingan indivdu atau sebagai kelompok. Akibatnya, akuntansi beroperasi dalam lingkungan yang kompleks. Akuntan harus menyadari lingkungan seperti ini dan menghargai dampak informasi akuntansi terhadap perilaku.

Burchell dkk merangkum peran akuntansi dalam konteks board economic:

Data akuntansi sekarang digunakan dalam derivasi dan pelaksanaan kebijakan untuk stabilisasi ekonomi, harga dan pengendalian upah untuk regulasi sektor industri dan komersil tertentu dan perencanaan sumber daya ekonomi nasional dalam kondisi peperangan dan perdamaian dan kemakmuran dan depresi.

Tidak lagi dilihat sebagai sekedar unit dari rutinitas kalkulatif, sekarang berfungsi sebagai mekanisme terpadu dan berpengaruh untuk manajemen ekonomi dan sosial.

Selain itu, penting untuk mempertimbangkan factor-faktor yang mempengaruhi perubahan dalam system akuntansi dan sifat dari informasi yang dilaporkan. Akuntansi bukanlah proses satu arah, dengan informasi akuntansi mempengaruhi perilaku atau mendorong respon pada bagian dari beberapa kelompok pengguna. Informasi dan system akuntansi dipengaruhi dan diubah oleh factor, yang sebagian besar berada diluar kendali akuntan. Menurut Zimmerman, system akuntansi adalah komponen fundamental dari arsitektur, dengan manajer senior yang terus berusaha mengadaptasi arsitektur untuk memastikan struktur terbaik dari perusahaan. Zimmerman menyediakan dua pengamatan penting tentang factor yang mempengaruhi system akuntansi.

1. Perubahan dalam system akuntansi yang sudah terjadi dalam ruang hampa. Perubahan system akuntansi umumnya terjadi pada waktu yang sama sebagai perubahan dalam strategi bisnis perusahaan dan perubahan organisasi lainnya, khususnya yang berkaitan dengan pemisahan hak keputasan dan evaluasi kinerja dan system penghargaan.

2. Perubahan dalam arsitektur perusahaan, termasuk perubahan dalam system akuntansi, yang mungkin terjadi dalam menanggapi perubahan dalam strategi bisnis perusahaan yang disebabkan oleh guncangan eksternal dari teknologi dan pergeseran kondisi pasar.

Informasi akuntansi secara signifikan mempengaruhi perilaku individu baik dalam suatu entitas dan eksternal. Namun, pengaruh dua arah, dengan individu (atau grup individu) langsung dan tidak langsung mempengaruhi struktur system akuntansi dan pengungkapan informasi. Jika penelitian perilaku adalah untuk kemajuan dan memberikan pemahaman yang berharga tentang hubungan yang kompleks, hal itu akan menyimpang dari penelitian pasar modal yang beroperasi dibawah asumsi yang mewakili individu atau kelompok pemegang saham sebagai seperangkat interchangeable blanks (masing-masing berbagai kekuatan yang sama dari interprestasi, motivasi dan keyakinan) dan yang menerima bahwa ekonomi, masyarakat dan entitas di dalamnya hidup organisme kompleks yang tidak bertindak dalam isolasi tetapi efek satu sama lain dalam cara yang kompleks.

Keterbatasan BAR

Gambaran umum BAR telah menunjukkan bahwa kita telah belajar banyak tentang bagaimana pembuat keputusan yang berbeda menggunakan informasi akuntansi. Namun, juga mengungkapkan bahwa ada signifikansi yang lebih bagi kita untuk belajar di area ini. Frekuensi antara hasil studi sejenis hanya berarti bahwa pengelohan informasi manusia jauh lebih kompleks daripada pengembangan teori penelitian dan metode saat ini.

Maines berpendapat:

Sayangnya, tiga kritik dilontarkan terhadap penelitian ini telah membatasi pengaruhnya. Pertama, studi tentang topic yang sama telah menghasilkan hasil yang bertentangan, mencegah bimbingan konklusif untuk keputusan kebijakan. Selain itu, subjek eksperimen dan pengaturan yang digunakan dalam studi ini sering dari yang ditemukan dalam situasi penilaian nyata. Akhirnya, para peneliti akuntansi telah mempertanyakan apakah kebijakan harus dipengaruhi oleh penelitian tentang pengambillan keputusan individu atau tidak.

Keterbatasan BAR ini berarti belum mencapai tingkat yang sama dari dominasi dalam literature akademik yang saat ini dinikmati oleh pasar modal dan teori keagenan sekolah penelitian. Secara keseluruhan, keterbatasan utama dari BAR adalah kurangnya teori tunggal yang mendasari yang membantu dalam penyatuan pertanyaan penelitian beragam dan temuan Bar. Berbeda dengan pasar modal dan teori keagenan sekolah penelitian yang telah didasari kegiatan penelitian dan pengembangan teori dalam bidang tertentu dari ekonomi, peneliti BAR telah meminjam dari berbagai disiplin ilmu dan konteks dan tidak memiliki kerangka kerja umum dalam yang mengembangkan generasi yang berguna bagi para pembuat kebijakan. Terdapat juga tidak adanya kemungkinan isyarat pengembangan dari teori semacam itu dimasa mendatang.

Namun demikian, hal itu tetap benar bahwa BAR adalah sekolah penelitian yang berharga dan praktis. Metode BAR telah digunakan oleh banyak kelompok pengambil keputusan untuk mengembangkan system ahli dan alat-alat praktis lainnya untuk pengolahan informasi dan tujuan pelatihan di tempat kerja. BAR juga alat-alat yang menawarkan janji yang mengungkapkan kesalahan sistematis yang dibuat oleh semua pengambil keputusan dalam konteks tertentu yang memiiki implikasi untuk perbaikan

di tingkat makro. Misalnya, penelitian mulai menunjukan bagaimana jenis insentif menghadapi analisis saham pada bias tempat kerja keputusan mereka.

Kepentingan yang lebih besar sekarang sedang ditunjukkan dalam pengembangan pengukuran non-keuangan dari kinerja perusahaan seperti indicator kinerja lingkungan dan sosial yang diusulkan dalam “pelaporan triple bottom-line”. Seperti ada sedikit pengetahuan yang ada tentang apa pegukuran non-keuangan ini seharusnya atau bagaimana mereka harus dilaporkan. Bar memiliki peran penting untuk bermain dalam membantu praktisi akuntansi dan pembuat kebijakan dalam mengembangkan daerah muncul seperti ini. Selanjutnya, kemauan terus menerus dalam teknologi penelitian dan metode akan memungkinkan para penelit BAR masa depan untuk mengembangkan hipotesis yang lebih kaya dan tes tentang bagaimana pengambil keputusan proses informasi akuntansi.

Isu untuk Auditor

Sama seperti penelitian akuntansi perilaku dapat menjawab pertanyaan tentang bagaimana orang menggunakan dan memproses informasi akuntansi, penelitian audit perilaku dapat menyelidiki bagaimana auditor melakukan tugas mereka dan membuat penilaian mereka. Penelitian Archival tentang pilihan auditor, diperiksa dalam bab-bab sebelumnya, sering memperlakukan proses audit sebagai ‘kotak hitam’. Hasil bahwa auditor besar atau spesialis yang terkait dengan biaya audit yang lebih tinggi dan biaya modal yang lebih rendah di interpretasikan sebagai bukti bahwa auditor ini adalah kualitas yang lebih tinggi, tapi itu bukan bukti langsung kinerja audit yang lebih baik. Penelitian perilaku mencoba untuk masuk ke dalam kotak hitam ini untuk menguji karakteristik auditor yang berkinerja lebih baik dan menyelidiki faktor-faktor yang mempengaruhi kinerja auditor.

Penelitian terdahulu dimulai dengan pernyataan yang cukup jelas. Misalnya, apakah pengalaman audit lebih meningkatkan kualitas auditor penilaian? Meskipun kesederhanaan tampak dari pertanyaan ini, para peneliti segera menemukan bahwa jawabannya tidak ada yang pasti. Kinerja auditor bervariasi antara pengaturan dalam cara-cara yang menunjukkan bahwa auditor memiliki kedua pengetahuan umum, yang umum untuk semua auditor, dan pengetahuan khusus yang diperoleh melalui praktek dan umpan balik dalam domain tertentu atau konteks.

Salah satu konteks tertentu yang telah diteliti secara intensif adalah pengalaman industry tertentu. Auditor dengan pengalaman dalam konteks industry tertentu tampaknya memiliki kualitas penilaian auditor yang tinggi ketika bekerja dalam konteks tersebut. Efek ini tampaknya terjadi karena auditor memperoleh pengetahuan khusus diberi kesempatan untuk menerima pelatihan khusus industry baik formal maupun informal melalui pengalaman on-the-job dalam audit lingkungan tim industry. Owhoso, Messier, dan Lynch menunjukkan bahwa ketika auditor bekerja dalam tim spesialisasi industry mereka, mereka lebih efektif dari auditor yang lain dalam mendeteksi kesalahan konseptual maupun mekanik. Jika auditor diminta untuk bekerja di luar daerah spesialisasi mereka, mereka tidak menunjukkan tingkat kinerja yang lebih besar. Temuan penelitian ini didukung oleh pengamatan bahwa perusahaan audit besar mengatur praktek mereka suatu lini industry yang lama.

Hasil Owhoso, Messier dan Lynch menunjukkan bahwa pengetahuan khusus auditor tidak dapat dialihkan kepada konteks lain. Hammersley menunjukkan bahwa ini adalah karena industry spesialis auditor dapat menggunakan beberapa isyarat lebih efisien daripada auditor lain dalam industry spesialis konteks. Petunjuk adalah potongan-potongan informasi, dan Hammersley tertarik pada kinerja relative spesialis dan non-spesialis auditor dalam menggunakan isyarat tampaknya tidak berbahaya untuk membuat pola yang mewakili keberadaan salah saji keuangan. Hasilnya menunjukkan perbedaan dalam cara-cara yang spesialis dan non-spesialis auditor memahami isyarat ketika mereka menaburkan seluruh informasi yang tersedia bagi auditor. Dia menunjukkan bahwa auditor spesialis cenderung menggunakan prosedur yang lebih efisien dan efektif untuk mendeteksi keberadaan salah saji, tapi hanya dalam bidang spesialisasi mereka sendiri.

Penelitian industry spesialisasi berfokus pada kompetensi auditor, yang merupakan salah satu bagian dari kualitas audit. Penelitian perilaku juga telah menyelidiki isu seputar komponen lain dari kualitas audit, independensi auditor. Koch dan Schmidt meneliti efek dari pengungkapan kepentingan atas keputusan pelaporan auditor. Awalnya, dan konsisten dengan Kain, Loewenstein dan Moor, mereka menemukan bahwa auditor lebih cenderung melaporkan secara keliru ketika mereka mengungkapkan konflik kepentingan karena pengungkapan tersebut meringankan keprihatinan moral mereka. Mereka merasa bahwa mereka memiliki lisensi untuk melaporkan secara keliru karena investor seharusnya menyadari adanya kemungkinan

ini. Namun Koch dan Scsmidt menunjukkan bahwa meningkatkan kompleksitas percobaan dengan memasukkan lebih banyak faktor, seperti pengalaman dan reputasi, dapat memberikan hasil yang lebih kaya dan pemahaman yang lebih dalam perilaku auditor.

Cara lain untuk menyelidiki independensi auditor adalah dengan meneliti reaksi investor untuk informasi tentang auditor. Misalnya, Davos dan Hollie dan Dopuch, Raja dan Schwartz menyelidiki persepsi investor dari independensi auditor ketika auditor menerima biaya layanan non-audit mengurangi akurasi persepsi investor independensi auditor. Hasil ini penting karena bukti mereka menunjukkan bahwa meskipun auditor independen pada kenyataannya, penampilan independensi bisa terganggu dan harga saham terpengaruh. Peraturan seperti Sabarnes-Oxley Act (2001)diperkenalkan untuk mencegah masalah independensi auditor dengan membatasi penyediaan auditor layanan non-audit kepada klien mereka. Bahkan jika tidak ada penurunan independensi yang sebenarnya untuk mencegah, peraturan ini dapat membantu auditor dank lien mereka menghindari masalah yang disebabkan oleh gangguan independensi yang dirasakan.

Penelitian eksperimental memiliki potensi untuk melengkapi penelitian dengan menggunakan arsip data dengan berfokus pada perilaku auditor dan investor. Namun, tantangan metodologis yang dihadapi oleh para peneliti perilaku juga signifikan. Sering ada ketegangan antara membuat percobaan cukup realistis dengan memasukkan banyak faktor kontekstual dan membuatnya cukup sederhana sehingga peneliti dapat yakin bahwa mengamati hasil tersebut disebabkan adanya manipulasi faktor spesifik dalam penyelidikan. Peneliti harus mempertimbangkan semua masalah rancangan sebelum memasang subjek karena, tidak seperti penelitian arsip data, tidak ada kesempatan untuk mengumpulkan data tambahan di kemudian hari. Penelitian terus berkembang secara bertahap dimana peneliti mencoba pada kasus yang berbeda pada instrument, konteks dan subjeknya.

BAB III KESIMPULAN

Behavioural accounting research (BAR), Terdapat beberapa alasan yang sangat bagus bahwa BAR sangat pentig untuk praktisi akuntasi dan yang lain perlunya penelitian yang secara spesifik menguji aktivitas pengambilan keputusan, BAR juga dapat memberikan arti berharga dalam jenis cara yang berbeda pada hasil, proses, dan reaksi pengambil keputusan pada fakta-fakta (keterangan) informasi akuntansi dan metode komunikasi, BAR berpotensi menyediakan informasi yang bermanfaat untuk regulator akuntansi, BAR juga dapat mengarahkan pada efisiensi dalampraktek kerja akuntan dan profesi yang yang lain. Terdapat 3 metode pendekatan riset yang digunakan dalam pengambilan keputusan, yaitu The Brunswik Lens Model, Process Tracing Model, dan Probabilistic Judgement.Brunswik Lens Model menggunakan persamaan linear dalam membuat model pengambilan keputusan, pendekatan Process Tracing Method menggunakan diagram pohon, sedangkan Probabilisticdihitung dengan menggunakan Teorema Bayes.

Penelitian terhadap BAR telah menunjukkan bahwa ada peranan yang besar dari informasi akuntansi dalam pengambilan keputusan. Proses informasi yang kompleks menyadarkan kita bahwa perkembangan penelitian teori-teori dan metode akuntansi saat ini masih belum cukup.

DAFTAR PUSTAKA