BAB II

TINJAUAN PUSTAKA

II.1. Pengenalan Sistem dan Informasi

Sistem berasal dari bahasa Latin (systema) dan bahasa Yunani (sustema), artinya suatu kesatuan komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi. Istilah ini sering digunakan untuk menggambarkan suatu set entitas yang yang berinteraksi, dimana seringkali menggunakan model matematika.

Menurut Hall, sistem adalah sekelompok, dua atau lebih komponen yang saling berkaitan yang bersatu untuk mencapai tujuan yang sama. Menutur M. J. Alexander, suatu sistem adalah suatu group dari beberapa elemen , baik berfungsi fisik maupun bukan fisik, yang menunjukkan suatu kumpulan saling berhubungan di antaranya dan berinteraksi bersama menuju satu atau lebih tujuan, sasaran atau akhir dari sistem.

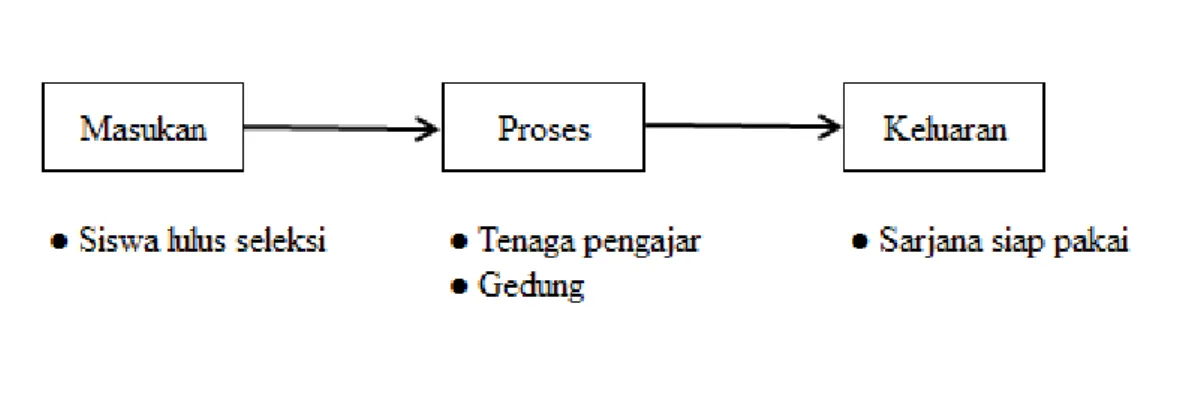

Sistem merupakan suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang saling berintegrasi satu sama lain. Sebuah sistem harus memiliki dua kegiatan; pertama, adanya masukan (input) yang merupakan sebagai sumber tenaga untuk dapat beroperasinya sebuah sistem; kedua, adanya kegiatan operasional (process) yang mengubah masukan menjadi keluaran (output) berupa hasil operasi/ tujuan/ sasaran/ target pengoperasian suatu sistem (Dr. Mardi, M.Si, 2011).

18

Gambar II.1.Unsur dalam sistem Sumber :Dr. Mardi, M.Si. ; 2011: 3

Informasi adalah hasil proses atau hasil pengolahan data, meliputi hasil gabungan, analisis, penyimpulan, dan pengolahan sistem informasi komputerisasi. Selain itu informasi adalah data yang telah diatur dan diproses untuk memberi arti. Dari beberapa definisi informasi diatas, dapat diambil kesimpulan bahwa informasi adalah data yang diolah kemudian menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian (event), dan kesatuan nyata (fact and entity) serta digunakan untuk pengambilan keputusan (Dr. Mardi, M.Si; 2011).

II.1.1. Daur Hidup Sistem

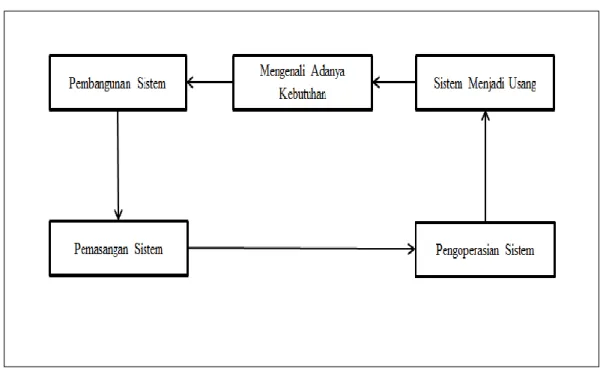

Menurut Tata Sutarbi (2005), sistem hidup sistem (system life cycle) adalah proses evolusioner yang diikuti dalam menerapkan sistem atau subsistem informasi berbasis komputer. Siklus hidup sistem sendiri terdiri dari serangkaian tugas yang erat mengikuti langkah-langkah pendekatan sistem karena tugas-tugas tersebut mengikuti pola yang teratur dan dilakukan secara top down. Siklus hidup

19

sistem sering disebut sebagai pendekatan air terjun (waterfall approach) bagi pembangunan dan pengembangan sistem.

Pembangunan sistem hanyalah salah satu dari rangkaian daur hidup suatu sistem. Meskipun demikian, proses ini merupakan aspek yang sangat penting. Kita akan melihat beberapa fase/ tahapan dari daur hidup suatau sistem.

1. Mengenali adanya kebutuhan

Sebelum segala sesuatunya terjadi, timbul suatu kebutuhan atau problema yang harus dapat dikenali sebagaimana adanya. Kebutuhan dapat terjadi sebagai hasil perkembangan dari organisasi dan volume yang meningkat melebihi kapasaitas dari sistem yang ada. Semua kebutuhan ini harus dapat didefinisakan dengan jelas. Tanpa adanya kejelasan dari kebutuhan yang ada, pengembangan sistem akan kehilangan arah dan keefektifitasannya.

2. Pembangunan Sistem.

Suatu proses atau seperangkat prosedur yang diikuti untuk menganalisa kebutuhan yang timbul dan membangun suatu sistem untuk dapat memenuhi kebutuhan tersebut.

3. Pemasangan Sistem.

Setelah tahap pembangunan sistem selesai. Sistem kemudian akan dioperasikan. Pemasangan sistem merupakan tahap yang penting pula dalam daur hidup sistem. Peralihan dari tahap pembangunan menuju tahap operasional terjadi pemasangan sistem yang sebenarnya, yang merupakan langkah akhir dari suatu pembangunan sistem.

20

4. Pengoperasian Sistem.

Program-program komputer dan prosedur-prosedur pengoperasian yang membentuk suatu sistem semuanya bersifat statis, sedangkan organisasi ditunjang oleh suatu sistem informasi tadi. Ia selalu mengalami perubahan-perubahan itu karena pertumbuhan kegiatan bisnis, perubahan peraturan, dan kebijakan ataupun kemajuan teknologi. Untuk mengatasi perubahan-perubahan tersebut, sistem harus diperbaiki atau diperbaharui.

5. Sistem Menjadi Usang.

Kadang perubahan terlalu drastis sehingga tidak dapat diatasi hanya dengan melakukan perbaikan-perbaikan pada sistem yang berjalan. Tibalah pada saatnya secara ekonomi dan teknis sistem yang sudah ada tidak layak lagi untuk dioperasikan dan sistem yang baru perlu dibangun untuk menggantikannya.

Gambar II.2 Daur Hidup Sistem

21

II.2. Sistem Informasi dan Fungsinya

Menurut George H.Bodnar dan William S. Hopwoo (2006), sistem informasi menyiratkan penggunaan teknologi komputer dalam suatu organisasi untuk menyediakan informasi bagi pengguna. Sistem informasi berbasis-komputer merupakan satu rangkaian perangkat keras dan perangkat lunak yang dirancang untuk mentransformasi data menjadi informasi yang berguna. Beberapa tipe sistem informasi yang memanfaatkan komputer diantaranya : sistem pengolahan data elektronik (EDP), sistem pemrosesan data (DP), sistem informasi manajemen (SIM), sistem pendukung keputusan (DSS), sistem pakar (ES), sistem informasi eksekutif (EIS), dan sistem informasi akuntansi (SIA).

Setiap organisasi yang menggunakan komputer untuk memproses data transaksi memiliki fungsi sistem informasi. Fungsi sistem informasi bertanggung jawab atas pemrosesan data. Pemrosesan data merupakan aplikasi sistem informasi yang paling mendasar di setiap organisasi. Fungsi sistem informasi dalam organisasi telah mengalami evolusi. Dulu, diawali dengan struktur organsiasi yang sederhana, yang hanya melibatkan beberapa orang. Sekarang fungsi tersebut telah berkembang menjadi struktur yang kompleks yang melibatkan banyak spesialis.

II.3. Pengertian Akuntansi

Pengertian akuntansi menurut American Accounting Association adalah suatu proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi

22

untuk memungkinkan adanya penilaian dan keputusan yang jelas serta tegas bagi pihak yang menggunakan informasi tersebut.

Menurut Suwarjono, akuntansi dapat pula didefinisikan sebagai seni pencatatan, penggolongan, peringkasan, dan pelaporan transaksi yang bersifat keuangan yang terjadi dalam suatu perusahaan. Pengertian seni didalam definisi tersebut dimaksudkan untuk menunjukkan akuntansi bukan merupakan ilmu eksakta, karena dalam proses penalaran dan perancangan akuntansi banyak terlibat unsur pertimbangan (judgment). Pengertian seni mengacu pada suatu keahlian untuk memilih (prinsip, metode, dan teknik) yang sesuai dengan kebutuhan dan selera dari pihak yang menggunakan akuntansi.

Akuntansi didefinisikan pula sebagai seperangkat pengetahuan yang mempelajari perekayasaan dan penyediaan jasa, yang berupa informasi keuangan kuantatif dari suatu unit organisasi dan cara penyampaian (pelaporan) informasi tersebut kepada pihak yang berkepentingan untuk dijadian dasar pengambilan keputusan ekonomi.

Ditinjau dari beberapa definisi tersebut, akuntansi dipandang sebagai suatu proses, seni dan seperangkat pengetahuan yang pada dasarnya mengarah pada suatu aktivitas atau kegiatan dalam akutansi itu sendiri. Karena itu, pengertian akutansi tersebut menjadi suatu proses, seni atau seperangkat pengetauan yang digunakan untuk melaksanakan suatu kegiatan dalam bidang tersendiri yang meliputi kegiatan pencatatan, penggolongan, peringkasan dan pelaporan atas suatu kejadian atau transaksi keuangan dalam perusahaan yang kemudian menjadi dasar

23

pengambilan keputusan bagi pihak-pihak yang berkepentingan (Rahman Pura; 2013:4-5).

II.4. Sistem Informasi Akuntansi

Menurut Rachmanto Adi (2013), Sistem Informasi Akuntansi adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain:

1. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

2. Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan.

3. Melakukan kontrol secara tepat terhadap aset organisasi.

Sistem penutupan dan pembalikan. Merupakan pembalikan dan penutupan dari laporan yang dibuat dengan jurnal pembalik dan jurnal penutup menghasilkan laporan keuangan, seperti laporan laba/rugi, neraca, arus kas, pengembalian pajak. Menurut Kusrini (2007), sistem informasi akuntansi merupakan sistem informasi yang mengubah data transaksi bisnis yang menjadi informasi keuangan yang berguna bagi pemakainya.

Tujuan dari Sistem Informasi Akuntansi adalah : a. Mendukung operasi sehari-hari

b. Mendukung pengambilan keputusan manajemen

24

Komponen-komponen yang terdapat dalam sistem informasi akuntansi adalah sebagai berikut :

a. Orang-orang yang mengoperasikan sistem tersebut

b. Prosedur-prosedur, baik manual maupun terotomatisasi, yang dilibatkan dalam pengumpulan, pemrosesan dan penyimpanan data aktivitas-aktivitas organisasi.

c. Data tentang proses-proses bisnis

d. Software yang dipakai untuk memproses data organisasi e. Infrastruktur teknologi informasi

Didalam organisasi Sistem Informasi Akuntansi berfungsi untuk :

a. Mengumpulkan dan menyimpan aktivitas yang dilaksanakan disuatu organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut dan para pelaku aktivitas tersebut

b. Mengubah data dan informasi yang berguna bagi manajemen c. Menyediakan pengendalian yang memadai.

Sistem Informasi Akuntansi merupakan pendukung aktivitas organisasi. Yang termasuk pendukung aktivitas organisasi adalah :

a. Infrastruktur perusahaan, akuntansi, hukum dan administrasi umum

b. Sumber daya manusia : perekrutan, pengontrolan, pelatihan dan kompensasi kepada pegawai.

c. Teknologi : Peningkatan produk dan jasa (Penelitian) d. Pembelian

25

a. Inbount Logistics, penerimaan, penyimpanan dan distribusi bahan-bahan masukan.

b. Operasi : aktivitas untuk mengubah masukan menjadi barang atau jasa c. Outbount Logistics : distribusi produk kepelanggan

d. Pemasaran dan penjualan

e. Pelayanan : Dukungan purna jual maintenance

Menurut Anastasia Diana dan Lilis Setiawati (2011), sistem informasi akuntansi adalah sistem yang bertujuan untuk mengumpulkan informasi dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan. Misalnya, salah satu input Sistem Informasi Akuntansi pada sebuah toko baju adalah transaksi penjualan.

Lingkup sistem informasi akuntansi dapat dilihat dari manfaat yang didapat dari informasi akuntansi. Manfaat atau tujuan sistem informasi akuntansi adalah sebagai berikut :

- Mengamankan harta/ kekayaan perusahaan.

- Menghasilkan beragam informasi untuk pengambilan keputusan. - Menghasilkan informasi untuk pihak eksternal.

- Menghasilkan informasi untuk penilaian kinerja karyawan.

- Menyediakan data masa lalu untuk kepentingan audit (Pemeriksaan). - Menghasilkan informasi untuk penyusunan dan evaluasi anggaran

perusahaan.

- Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan pengendalian.

26

II.4.1. Siklus Sistem Informasi Akuntansi

Menurut Kusrini (2010), sistem informasi akuntansi memiliki beberapa sistem bagian (sub system) yang berupa siklus akuntansi. Siklus akuntansi menunjukkan prosedur akuntansi, mulai dari sumber data sampai ke proses pencatatan/pengolahan akuntansinya. Berikut ini adalah pembagian dari siklus akuntasi.

1. Siklus pendapatan

Siklus pendapatan merupakan prosedur pendapatan yang dimulai dari bagian penjualan otorisasi kredit, pengambilan barang, penerimaan barang, penagihan sampai dengan penerimaan kas

2. Siklus pengeluaran kas

Siklus pengeluaran kas merupakan prosedur pengeluaran kas yang dimulai dari proses pembelian sampai proses pembayaran.

3. Sikluas konversi

Siklus konversi merupakan siklus produksi, dimulai dari bahan mentah sampai barang jadi.

4. Siklus Manajemen Sumber Daya Manusia (SDM)

Siklus Manajemen Sumber Daya Manusia (SDM) merupakan siklus yang melibatkan proses penggajian pada karyawan

5. Siklus buku besar dan laporan keuangan

Siklus ini berupa prosedur pencatatan dan perekaman ke jurnal dan buku besar dan pencetakan laporan keuangan yang datanya diambil dari buku besarnya.

27

Didalam sebuah sistem informasi akuntansi, tidak semua siklus harus diimplementasikan. Yang wajib ada dalam sistem tersebut adalah siklus buku besar dan laporan keuangan. Transaksi-transaksi yang termasuk dalam siklus tetapi tidak diimplementasikan, misalnya penggajian, dapat dimasukkan dalam siklus buku besar.

II.5. Pengendalian Intern

Menurut Sukrisno Agoes, pengendalian intern berkaitan dengan proses-proses dan praktik-praktik dengan manajemen suatu organisasi berusaha untuk memastikan bahwa keputusan-keputusan dan aktivitas-aktivitas yang disetujui benar-benar diambil dan dilaksanakan.

Menurut Alvin A. Arens, manajemen memiliki tiga tujuan umum dalam merancang sistem pengendalian intern yang efektif adalah:

1. Reliabilitas Pelaporan Keuangan

Dalam hal ini manajemen bertanggung jawab untuk menyiapkan laporan bagi para investor, kreditor, dan pemakai lainnya.

2. Ketaatan pada Hukum dan Peraturan

Section 404 mengharuskan semua perusahaan publik mengeluarkan laporan tentang keefektifan pelaksanaan pengendalian intern atas pelaporan keuangan. 3. Efisiensi dan Efektivitas Operasi

Pengendalian dalam perusahaan akan mendorong pemakai sumber daya secara efisien dan efektif untuk mengoptimalkan sasaran-sasaran perusahaan.

28

II.5.1 Tujuan Pengendalian Intern

Menurut Mulyadi, tujuan pengendalian intern akuntansi adalah sebagai berikut:

1. Menjaga kekayaan perusahaan:

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah diterapkan.

b. Pertanggung jawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada.

2. Mengecek ketelitian dan keandalan data akuntansi:

a. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan. b. Pencatatan transaksi yang telah terjadi dalam catatan akuntansi. (Sukirno, Ph.D, 2012)

II.5.2 Unsur-Unsur Pengendalian Intern

Menurut Sukirno, Ph.D (2012) Unsur-Unsur Pengendalian Intern 1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian menciptakan suasana pengendalian dalam suatu organisasi dan mempengaruhi kesadaran personel organisasi tentang pengendalian.

2. Penaksiran Risiko

Penaksiran risiko untuk tujuan pelaporan keuangan adalah identifikasi, analisis dan pengelolaan risiko entitas yang berkaitan dengan penyusunan laporan keuangan, sesuai dengan prinsip akuntansi umum di Indonesia.

29

3. Informasi dan Komunikasi

Komunikasi mencakup penyampaian informasi kepada semua personel yang terlibat dalam pelaporan keuangan tentang bagaimana aktivitas mereka berkaitan dengan pekerjaan orang lain, baik yang berada di dalam maupun di luar organisasi.

4. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan.

5. Pemantauan atau Pemonitoran

Pemantauan atau pemonitoring adalah proses penilaian kualitas kinerja pengendalian intern sepanjang waktu.

II.6. Penjualan

Menurut Kertajaya, penjualan adalah bagaimana menciptakan hubungan jangka panjang dengan pelanggan melalui produk atau jasa perusahaan. Dalam hal ini, selling berarti sebuah taktik yang dapat mengintegrasikan perusahaan, pelanggan, dan relasi antara keduanya. Menurut Moekijat, Selling adalah suatu kegiatan yang ditujukan untuk mencari pembeli, mempengaruhi dan memberi petunjuk agar pembeli dapat menyesuaikan kebutuhannya dengan produk yang ditawarkan serta mengadakan perjanjian mengenai harga yang menguntungkan bagi kedua belah pihak (Willy Pratama Widhartha dan SugionoSugiharto, S.E., M.M, 2013:2).

30

Menurut Swastha (2002:129-131), dalam prakteknya, kegiatan penjualan dipengaruhi oleh :

1. Kondisi dan kemampuan menjual

Penjual harus dapat meyakinkan kepada pembelinya agar dapat berhasil mencapai sasaran penjualan yang diharapkan. Penjual harus memahami jenis karakteristik produk yang ditawarkan, harga produk, dan syarat penjualan seperti pembayaran, penghantaran, pelayanan purna jual, dan garansi.

2. Kondisi pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan. Faktor-faktor kondisi pasar yang perlu diperhatikan adalah jenis pasar, kelompok pembeli, segmen pasar, daya beli, frekuensi pembelian, keinginan dan kebutuhannya.

3. Modal

Penjual harus memperkenalkan dulu atau membawa produknya kepada pembeli, diperlukan adanya sarana serta usaha seperti alat transport, tempat peragaan baik dalam perusahaan maupun di luar perusahaan, usaha promosi, dan lain-lain, dimana semuanya itu disebut dengan modal.

4. Kondisi organisasi perusahaan

Pada perusahaan kecil, jumlah tenaga kerjanya lebih sedikit, sistem organisasinya lebih sederhana, masalah-masalah yang dihadapi serta sarana yang dimilikinya tidak sekompleks perusahaan besar. Masalah penjualan ditangani sendiri oleh pimpinan dan tidak diberikan pada orang lain.

31

5. Faktor lain

Faktor-faktor lain umumnya seperti periklanan, peragaan, kampanye, pemberian hadiah sering mempengaruhi penjualan.

(Willy Pratama Widhartha dan SugionoSugiharto, S.E., M.M ;2013:2).

II.7. Metode Laba Kotor (Gross Method)

Menurut Arif Rahman (2013:113), Metode Laba Kotor (Gross Method) pada umumnya digunakan jika perusahaan menyusun laporan secara bulanan, tanpa menghitung fisik persediaan. Taksiran dapat dihitung dengan cara berikut : a. Taksiran Harga Pokok Penjualan = Penjualan Bersih – Taksiran Laba Kotor b. Taksiran Harga Perolehan Persediaan Akhir = Harga Perolehan Barang

tersedia dijual – Taksiran HPP

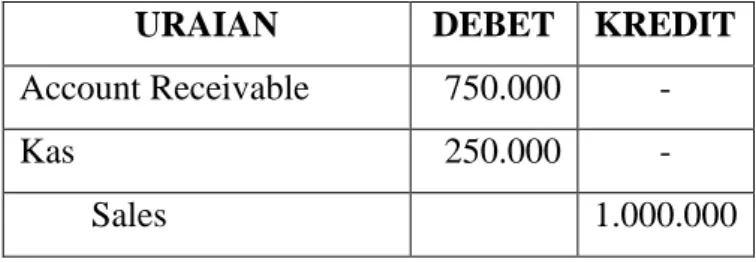

Menurut Cindy Saraswaty (2012:14-16), Metode kotor mengakui jumlah piutang sebesar penjualan tanpa di pengaruhi oleh potongan yang akan di berikan.Apabila ternyata debitur mengambil potongan, maka akan diakui sebagai pengurangan jumlah punjualan bukan sebagai pengurangan jumlah piutang. Dengan metode ini prosedur penjurnalan dan pembukuannya sebagai berikut : Pada saat terjadi penjualan secara kredit barang dagangan sebesar Rp. 1.000.000 dan dibayar panjar sebesar Rp. 250.000, dengan piutang sebesar Rp. 750.000 maka pencatatan jurnalnya adalah sebagai berikut :

32

Tabel II.1. Pencatatan Piutang Menggunakan Gross Method

URAIAN DEBET KREDIT

Account Receivable 750.000 -

Kas 250.000 -

Sales 1.000.000

Pada saat diterima pelunasan piutang dagang.

Bila pelunasan piutang dagang telah melebihi masa potongan, yaitu lebih dari 10 hari, maka kita tidak perlu memperhitungkan potongan dan perusahaan akan menerima seluruh piutang.

Jurnal :

Tabel II.2. Pelunasan Piutang Menggunakan Gross Method

URAIAN DEBET KREDIT

Kas 750.000 -

Account Receivable 750.000

II.8. Piutang

Menurut Slamet Sugiri, piutang adalah tagihan yang ditujukan baik itu kepada individu-individu maupun kepada perusahaan lain yang akan diterima dalam bentuk kas. Menurut Al Haryono Jusup, piutang merupakan hak untuk menagih sejumlah uang dari si penjual kepada si pembeli yang timbul karena adanya suatu transaksi. Piutang timbul karena adanya penjualan secara kredit kepada perusahaan lain (Adi Rachmanto ; 2013:2-3).

33

Menurut Rachmanto Adi (2013:3), pada umumnya piutang diklasifikasikan menjadi piutang dagang/ usaha, piutang wesel dan piutang lain-lain.

a. Piutang dagang / piutang usaha

Piutang dagang terjadi karena adanya transaksi penjualan secara kredit kepada pihak lain/perusahaan lain. Piutang dagang adalah tagihan kepada pelanggan yang sifatnya terbuka, dalam arti bahwa tagihan ini tidak disertai instrument kredit. Piutang dagang berasal dari penjualan barang dagangan dan jasa secara kredit dalam operasi usaha normal.

b. Piutang wesel

Piutang wesel adalah klaim yang dibuktikan dengan instrument kredit secara formal. Instrument kredit ini mesyaratkan debitor untuk membayar dimasa yang akan datang pada tanggal yang sudah ditentukan misalnya minimal 60 hari setelah tanggal penandatanganan wesel (Slamet sugiri, 2009 : 43). Piutang wesel merupakan janji tertulis yang dibuat oleh pihak debitor (yang berutang) kepada pihak kreditor (yang memberi utang) untuk membayar sejumlah uang seperti yang tertera dalam surat janji tersebut pada waktu yang telah ditentukan dimasa yang akan datang. Jangka waktu piutang wesel pada umumnya paling sedikit 60 hari.

c. Piutang lain-lain

Piutang lain-lain meliputi piutang non usaha seperti pinjaman kepada pejabat perusahaan, pinjaman kepada karyawan maupun pinjaman kepada pihak lain yang tidak berkaitan dengan usaha.

34

II.9. Unified Modeling Language (UML)

Adi Nugroho (2010:6), Unified Modeling Language (UML) adalah bahasa pemodelan untuk sistem atau perangkat lunak yang berparadigma “berorientasi objek”. Pemodelan (Modeling) sesungguhnya digunakan untuk penyederhanaan permasalahan-permasalahan yang kompleks sedemikian rupa sehingga lebih mudah dipelajaran dan dipahami. Dalam hal ini sasaran model sesungguhnya adalah abstraksi segala sesuatu yang ada diplanet bumi menjadi gambaran-gambaran umum yang lebih mudah dipahami dan dipelajari. Adapun tujuan pemodelan (dalam rangka pengembangan sistem/perangkat lunak aplikasi) sebagai sarana analisis, pemasahaman visualisasi dan komunikasi antar anggota tim pengembang.

II.9.1. Pengenalan UML

Menurut Julius Hermawan (2010:7), UML (Unified Modeling Language) adalah bahasa standard yang digunakan untuk menjelaskan dan memvisualisasikan artifak dan proses analisis dan desain berorientasi objek. UML Menyediakan standar pada notasi dan diagram yang bisa digunakan untuk memodelkan suatu sistem. UML dikembangkan oleh tiga pendekar “berorientasi objek” yaitu Gradi Booch, Jim Rumbaugh dan Ivar Jacobson. UML menjadi bahasa yang bias digunakan untuk berkomunikasi dalam prespektif objek antara user dengan developer, antara developer analisis dengan developer desain dan antara developer desain dengan developer pemrograman.

UML memungkin developer melakukan pemodelan secara visual, yaitu penekanan pada penggambaran, bukan didominasi oleh narasi. Pemodelan visual

35

membantu untuk menangkap struktur dan kelakuan dari si objek, mempermudah penggambaran interaksi antara elemen dalam sistem dan mempertahankan konsistensi antara desain dan implementasi dalam bahasa pemrograman.

Namun karena UML hanya merupakan bahasa pemodelan maka UML bukanlan rujukan bagaimana melakukan analisis dan desain berorientasi objek. Untuk mengetahui bagaimana melakukan analisis dan desain berorientasi objek secara baik, sudah terdapat beberapa metodologi yang bias diikuti.

Menurut Julius Hermawan (2010:13), UML menyediakan beberapa notasi dan artifak standard yang bisa digunakan sebagai alat komunikasi bagi para proses analisis dan desain

II.10. Pengertian Basis Data (Database)

Basis data merupakan kumpulan dari data-data yang saling terkait dan saling berhubungan satu dengan yang lainya. Basis data adalah kumpulan-kumpulan file yang saling berkaitan.

Menurut Kusrini (2010, p2), pengertian Basis Data adalah kumpulan data yang saling berelasi. Data sendiri merupakan fakta mengenai obyek, orang, dan lain-lain. Data dinyatakan dengan nilai (angka, deretan karakter, atau simbol).

Basis data dapat didefinisikan dalam berbagai susut pandang seperti berikut:

1. Himpunan kelompok data yang saling berhubungan yang diorganisasi sedemikian rupa sehingga kelak dapat dimanfaatkan dengan cepat dan mudah.

36

2. Kumpulan data yang saling berhubungan yang disimpan secara bersama dengan sedemikian rupa tanpa pengulangan (redundancy) yang tidak perlu, untuk memenuhi kebutuhan.

3. Kumpulan file/tabel/arsip yang saling berhubungan yang disimpan dalam media penyimpan elektronik.

II.10.1. Tujuan Basis Data

Menurut Kusrini (2010, p2), basis data bertujuan untuk mengatur data sehingga diperoleh kemudahan, ketepatan dan kecepatan dalam pengambilan kembali. Untuk mencapat tujuan, syarat basis data yang baik adalah sebagai berikut :

a. Tidak adanya redudansi dan inkonsistensi data

Redudansis terjadi jika suatu informasi disimpan dibeberapa tempat. Misalnya ada data mahasiswa yang memuat nim, nama, alamat dan atribut lainya, sementara kita punya data lain tentang data KHS mahasiswa yang isinya terdapat NIM, nama, mata kuliah dan nilai. Pada kedua data tersebut kita temukan atribut nama.

b. Kesulitan pengaksesan data

Basis data memiliki fasilitas untuk melakukan pencarian informasi dengan menggunakan query ataupun dari tool yang melibatkan tabelnya. Dengan fasilitas ini, bisa segera langsung melihat data dari software DBMNnya. c. Multiple user

Basis data memungkinkan penggunaan data secara bersama-sama oleh banyak pengguna pada saat yang bersamaan atau pada saat yang berbeda.

37

II.10.2. Manfaat/ Kelebihan Basis Data

Menurut Kusrini (2010), banyak manfaat yang diperoleh dengan menggunakan basis data, manafaat/ kelebihan basis data dan kelebihan basis data diantaranya adalah :

a. Kecepatan dan kemudahan

Dengan menggunakan basis data pengambilan informasi dapat dilakukan dengan cepat dan mudah. Basis data memilki kemampuan dalam mengelompokkan, mengurutkan bahkan perhitungan dengan metematika. Dengan perancangan yang benar maka penyajian informasi dapat dilakukan dengan cepat dan mudah.

b. Kebersamaan pemakai (sharability)

Sebuah basis data dapat digunakan oleh banyak user dan banyak aplikasi. Untuk data yang diperlukan oleh banyak bagian/orang, tidak perlu dilakukan pencacatan dimasing-masing bagian/orang, tetapi cukup dengan satu basis data untuk dipakai bersama.

c. Pemusatan kontrol data

Karena cukup satu basis data untuk banyak keperluan, pengontrolan terhadap data juga cukup dilakukan disatu tempat saja.

d. Efesiensi ruang penyimpanan

Dengan pemakaian bersama, tidak perlu menyediakan tempat penyimpanan diberbagai tempat tetapi cukup satu saja, sehingga ini dapat menghemat ruang penyimpanan yang dimiliki oleh sebuah organisasi.

38

e. Keakuratan (Accuracy)

Penerapan secara tepat acuan tipe data, domain data, keunikan data, hubungan antar data, dan lain-lain, dapat menekan ketidakakuratan dalam pemasukan/penyimpanan data.

f. Ketersediaan (Availability)

Dengan basis data, semua data dapat dibackup, memilah-milah data mana yang masih diperlukan yang perlu disimpan ke tempat lain. Hal ini mengingat pertumbuhan transaksi sebuah organisasi dari lain waktu ke waktu membutuhkan penyimpanan yang semakin besar.

g. Keamanan (Security)

Kebanyakan DBMS dilengkapi dengan fasilitas manajemen pengguna. Pengguna diberi hak akses yang berbeda-beda sesuai dengan kepentingan dan posisinya. Basis data bisa diberikan password untuk membatasi orang yang diaksesnya.

h. Kemudahan dalam pembuatan program aplikasi baru

Penggunaan basis data merupakan bagian dari perkembangan teknologi. Dengan adanya basis data pembuatan aplikasi bisa memanfaatkan kemampuan dari DBMS. Sehingga membuat aplikasi tidak perlu mengurusi penyimpanan data, tetapi cukup mengatur interface untuk pengguna.

i. Pemakaian secara langsung

Basis data memiliki fasilitas yang lengkap untuk melihat datanya secara langsung dengan tools yang disediakan oleh DBMS.

39

j. Kebebasan data

Perubahan dapat dilakukan pada level DBMS tanpa harus membongkar kembali program aplikasinya.

k. User View

Basis data menyediakan pandangan yang berbeda-beda untuk tiap-tiap penguna.

II.10.3. Operasi Dasar Database

Menurut Kusrini (2010), beberapa operasi dasar basis data yaitu : a. Pembuatan basis data

b. Penghapusan basis data c. Pembuatan file/tabel d. Penghapusan file/tabel e. Pengubahan tabel f. Penambahan/pengisian g. Pengambilan data h. Penghapusan data

II.10.4. Pemodelan Basis Data

Menurut Samiaji Sarosa (2010:4), model diperlukan untuk mendapatkan penyederhanaan dari kenyataan dan memungkinkan desainer program program aplikasi bereksperimen dengan berbagai macam variable sebelum diaplikasikan ke sistem yang berjalan. Untuk merancang suatu aplikasi basis data alat yang biasa

40

digunakan adalah Entity Relationship Diagram (ERD). ERD didasarkan dari artikel yang dipublikasikan oleh Peter Phin Shan Chen.

Ada beberapa case tool menamakan notasi ERD yang digunakan sebagain chen ERD. Entity Relationship Model adalah abstraksi konseptual yang mewakili struktur dari suatu basis data.

Gambar II.3. Diagram Dengan Notasi Chen ERD Sumber :Samiaji Sarosa ; 2010:5

Dalam perkembangannya banyak diciptakan notasi ERD yang berbeda-beda seperti telihat gambar dibawah ini.

Gambar II.4. Diagram Dengan Notasi Crows Foot Sumber :Samiaji Sarosa ; 2010:5

Gambar II.5. Diagram Dengan Notasi Relational Sumber :Samiaji Sarosa ; 2010:5

41

II.10.5. Normalisasi

Menurut Samiaji Sarosa (2010:6), Normalisasi adalah teknik yang dirancang untuk merancang tabel basis data relasional untuk meminimalkan duplikasi data dan menghindarkan basis data tersebut anomali. Suatu basis data dikatakan tidak normal jika terjadi 3 (tiga) anomali berikut :

a. Insertion Anomaly

Anomali yang terjadi jika ada data yang tidak bisa disisipkan kedalam table.

b. Update/Modification anomaly

Anomali yang terjadi jika ada perubahan pada suatu item data maka harus mengubah lebih dari satu baris data.

Langkah-langkah normalisasi sampai pada bentuk 3NF adalah sebagai berikut :

a. First Nornal Form (1NF)

Untuk menjadi 1NF suatu table harus memenuhi dua syarat. Syarat pertama tidak ada kelompok data atau field yang berulang. Syarat kedua harus ada primary key (PK) atau kunci unik, atau kunci yang membedakan satu bari dengan baris yang lain dalam satu table. Pada dasarnya sebuah table selamat tidak ada kolom yang sama merupakan bentuk table dengan 1NF.

b. Second Nornal Form (2NF)

Untuk menjadi 2NF suatu table harus berada dalam kondisi 1NF dan tidak memilik partial dependencies.Partial dependencies adalah suatu kondisi jika atribut non kunci (Non PK) tergantung sebagian tetapi bukan seluruhnya pada PK.

42

c. Third Nornal Form (3NF)

Untuk menjadi 3NF suatu table harus berada dalam kondisi 2NF dan tidak memilik transitive dependencies. Transitive dependencies adalah suatu kondisi dengan adanya ketergantunga fungsional antara dua atau lebih atribut non kunci (Non PK).

II.11. Visual Basic 2010

Menurut Edi Winarno ST, M.Eng dkk (2010:1), Visual Basic adalah bahasa pemograman klasik, legendaris yang paling banyak dipakai oleh programmer didunia. Pemograman ini dipakai oleh jutaan programmer dan tercatat sebagai program yang paling disukai oleh mayoritas orang.

Visual Studio 2010 pada dasarnya adalah sebuah bahasa pemrograman komputer.Dimana pengertian dari bahasa pemrograman itu adalah perintah-perintah atau instruksi yang dimengerti oleh komputer untuk melakukan tugas-tugas tertentu.Visual Studio 2010 selain disebut dengan bahasa pemrograman, juga sering disebut sebagai sarana (tool) untuk menghasilkan program-progam aplikasi berbasiskan windows.

Beberapa kemampuan atau manfaat dari Visual Studio 2010 diantaranya seperti :

1. Untuk membuat program aplikasi berbasiskan windows.

2. Untuk membuat objek-objek pembantu program seperti, misalnya : kontrol ActiveX, file Help, aplikasi Internet dan sebagainya.

43

3. Menguji program (debugging) dan menghasilkan program berakhiran EXE yang bersifat executable atau dapat langsung dijalankan.

II.11.1. Antar Muka Visual Basic 2010

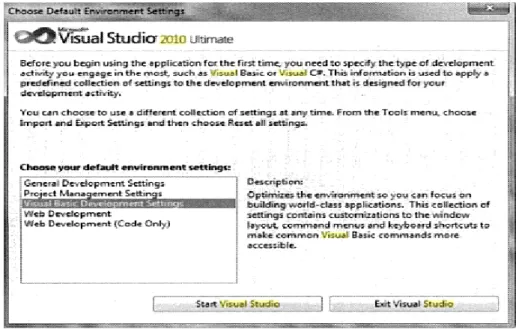

Saat menjalankan Visual Basic 2010 pertama kali muncul jendela chose default environtment settings. Disini bisa memilih apakah ingin memilih antar muka di Visual Studio. Untuk programmer Visual Basic lebih baik memilih Visual Basic Development Centre.

Gambar II.6. Form Chose Default Environtment Settings Sumber : Edi Winarno ST, M.Eng dkk ; 2010:2

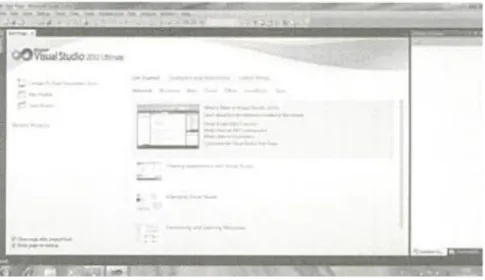

Dibagian awal visual basic, bisa memilih Start Page. Start Page adalah halaman yang mencantumkan informasi-informasi seputar program dan juga informasi RSS dari sumber tertentu. Jika tidak ingin menampilkan hal ini hilangkan tanda centang pada Show Page On Startup.

44

Gambar II.7. Start Page Visual Basic 2010 Sumber : Edi Winarno ST, M.Eng dkk ; 2010: 3 Jika start page ditutup terlihat tampilan sebagai berikut :

Gambar II.8. Tampilan IDE (Integrated Development Environtment) setelah Start Page ditutup

Sumber : Edi Winarno ST, M.Eng dkk ; 2010: 3

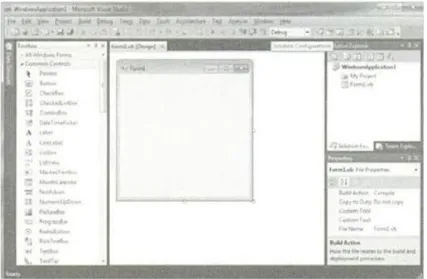

Jika ada sebuah form yang terlihat, tampilan lengkap IDE seperti gambar berikut ini.

45

Gambar II.9. Tampilan lengkap IDE Sumber : Edi Winarno ST, M.Eng dkk ; 2010: 4

Komponen-komponen dari IDE adalah :

1. Dibagian kiri terdapat toolbox yang menampilkan semua objek tool yang bisa dimasukkan kedalam form untuk membuat program.

2. Dibagian tengah terdapat tempat meletakkan form dan kode, baik disaat desain ataupun pada saat program dijalankan.

3. Dibagian kanan terdapat solution explorer yang merupakan explorer untuk melihat file-file disebuah objek.

4. Dikanan bawah terdapat propertis untuk melihat properti dari nilai-nilai pada objek yang dipilih dibagian tengah.(Edi Winarno ST, M.Eng dkk, 2010:1)

II.12. SQL Server 2008 Express Edition

Menurut Wahana Komputer (2010:2-8), SQL Server 2008 Express Edition sebuah terobosan baru dalam bidang database, SQL Server adalah sebuah

46

DBMS (Database Management System) yang dibuat oleh Microsoft untuk ikut berkecimpung dalam persaingan dunia pengolahan data menyusul pendahulunya seperti IBM dan Oracle. SQL Server 2008 Express Editiondibuat pada saat kemajuan dalam bidang hardware semakin pesat.

II.12.1 Kebutuhan Hardware

Adapun hardware yang diperlukan untuk instalasi SQL Server 2008 Express Edition minimal adalah sebagai berikut :

a. Procesccor minimal 1 GHz b. Memori minimal 512 MB c. Sistem Operasi Windows

Biar dapat diinstal pada sistem computer dengan memoti 512 MB, tetapi disarankan menggunakan memori 1 GB. Sedangkan untuk jaringannya diperlukan adalah :

a. Sharer Memory

b. TCP/IP

c. Named Pipes

d. Virtual Interface Adapter (VIA)(Wahana Komputer, 2010:2).

II.12.2 Versi SQL Server 2008 Express Edition

Microsoft merilis SQL Server 2008 Express Editiondalam beberapa versi yang disesuaikan dengan segmen-segmen pasar yang dituju. Versi-versi tersebut adalah sebagai berikut :

47

a. Menurut cara pemrosesan data pada prosesor makan Microsoft mengelompokkan produk ini berdasarkan dua jenis yaitu :

1. Versi 32 Bit (x86), yang biasanya digunakan untuk komputer single processor(Pentium 4), lebih tepatnya processor 32 bit atau Windows XP 2. Versi 64 Bit (x64), yang biasanya digunakan oleh computer yang lebih sari

satu processor (Misalnya Core 2 duo) dan system operasi 64 bit, Vista dan Windows 7.

b. Sedangkan secara keseluruhan terdapat versi-versi seperti berikut : 1. Versi Compactini adalah versi “tipis” dari semu versi yang ada 2. Versi Express ini adalah versi “ringan”

II.12.3 Instalasi SQL Server 2008 Express Edition

Proses instalasi SQL Server 2008 Express Editiontidak sama dengan instalasi versi-versi sebelumnya. Proses SQL Server 2008 Express Editionagak panjang melalui beberapa tahapan. Tahapan yang dilakukan akan membawa beberapa pilihan yang akan diisi dalam setting sebuah server database. Berikut ini adalah pilihan-pilihan yang akan dijumpai dalam proses instalasi SQL Server 2008 Express Edition.

1. Tempat direktori utama dan penyimpanan file database

Direktori utama adalah adalah direktori dimana semua file program akan ditempatkan dan file-file tersebut tidak akan berubah selama anda menjalankan SQL server. Direktori utama secara standard akan berada dalam direktori “C:\Program Files\Microsoft SQL Server”.

48

2. Penggunaan Multiple instance

Instance adalah sebuah turunan dari server database SQL Server. Karena sebuah tiruan maka sebuah Instance memiliki fungsi yang sama dengan database server aslinya. Arti sebenarnya Instance SQL Server adalah sebuah server database yang tidak men-sharing sistemnya dan database user dengan database server lainnya yang ada dalam komputer yang sama.

3. Jasa Autentification User (Menggunakan Windows atau mixed)

Autentification User diperlukansupaya server tidak dapat dipergunakan oleh orang yang tidak bertanggungjawab dan tidak berhak. Dalam SQL server ada dua Autentification User yang dapat digunakan yaitu :

a. Mode Windows, Pada mode ini SQL Server akan melakukan autentifikasi dengan menggunakan level login pada system operasi.

b. Mode Mixel atau campuran, mode ini menginjinkan user untuk masuk kedalam sistem SQL server dengan menggunakan Account yang dibuat di system operasi windows atau juga menggunakan account yang di set up pada SQL Server (Wahana Komputer, 2010:2)