1 BAB I

PENDAHULUAN I.1. Latar Belakang

Risiko dan tingkat pengembalian ekpektasian merupakan entitas yang melekat pada sebuah investasi saham. Kedua entitas ini sangat mempengaruhi keputusan seorang pemodal dalam menanamkan dananya pada sebuah emiten perusahaan. Tingkat risiko ini diukur dengan menggunakan deviasi standar tingkat pengembalian saham. Ada hubungan positif antara risiko suatu investasi dengan tingkat pengembalian ekspektasiannya. Semakin tinggi risikonya, maka semakin tinggi pula tingkat pengembalian ekpektasian seorang pemodal.

Campbell, et al. (2001) mengemukakan bahwa volatilitas (risiko) tingkat pengembalian saham individual meningkat selama periode tahun 1962 hingga 1997. Salah satu penyebab terjadinya peningkatan ini adalah banyaknya aksi korporasi perusahaan konglomerasi yang memecah perusahaannya menjadi perusahaan yang lebih kecil. Perusahaan yang lebih kecil tersebut kemudian didaftarkan terpisah dalam pasar modal sehingga risiko unik perusahaan yang semula dihitung sebagai kesatuan konglomerasi menjadi terpisah.

Pada penelitian tersebut dikemukakan juga bahwa volatilitas tingkat pengembalian pasar memiliki trend yang datar, sedangkan volatilitas tingkat pengembalian saham individual meningkat sehingga diindikasikan terjadi penurunan korelasi antar saham individual. Penurunan tersebut kemudian dikonfirmasi dalam penelitian yang sama. Penyebab terjadinya penurunan korelasi tersebut adalah terdapatnya saham-saham yang memiliki tingkat pengembalian

2

yang berkorelasi negatif. Rahmawati (2009) menemukan untuk pasar modal Asia, terutama Indonesia dan Jepang, terdapat peningkatan korelasi tingkat pengembalian antar saham individual. Peningkatan korelasi ini terjadi terutama pada periode krisis.

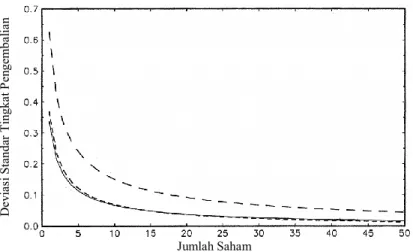

Terjadinya peningkatan volatilitas tingkat pengembalian saham individual ini juga berdampak pada keuntungan diversifikasi dalam mengurangi sebagian total risiko portofolio. Meskipun korelasi antar saham individual menurun, peningkatan volatilitas tingkat pengembalian saham individual menyebabkan keuntungan diversifikasi berkurang. Campbell, et al. (2001) merepresentasikan pengurangan keuntungan diversifikasi portofolio tersebut dalam Gambar 1.1. Selama tiga dekade tersebut (periode 1962 hingga 1997), terjadi peningkatan grafik diversifikasi portofolio.

Gambar 1.1 menunjukkan bahwa selain terjadi peningkatan volatilitas tingkat pengembalian saham individual juga terjadi peningkatan risiko sistematis. Pada gambar tersebut tampak bahwa volatilitas tingkat pengembalian saham individual

Gambar 1.1. Penurunan Manfaat Diversifikasi Selama Tiga Dekade

(Sumber: Cambell, et al., 2001) Jumlah Saham De v ia si Standa r Tin gka t P en ge mba lia n

3

meningkat dari 0,34 pada dekade pertama (garis lurus) menjadi 0,37 pada dekade kedua dan 0,63 pada dekade ketiga.

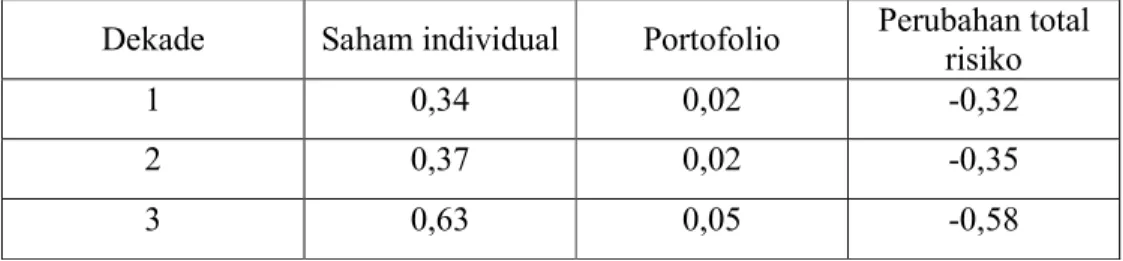

Volatilitas tingkat pengembalian portofolio juga meningkat ketika sebagian dari total risiko dikurangi melalui diversifikasi portofolio. Volatilitas tingkat pengembalian portofolio pada dekade pertama dan kedua relatif sama, yaitu sebesar 0,02 sedangkan pada dekade ketiga meningkat menjadi 0,05. Jika peningkatan volatilitas tingkat pengembalian, baik saham individual maupun portofolio, ditampilkan dalam bentuk tabel, maka akan seperti berikut:

Tabel 1.1 Perubahan Total Risiko karena Diversifikasi Portofolio Selama Tiga Dekade

Dekade Saham individual Portofolio Perubahan total

risiko

1 0,34 0,02 -0,32

2 0,37 0,02 -0,35

3 0,63 0,05 -0,58

(Sumber: Campbell, et al., 2001, diolah)

Dari tabel tersebut dapat disimpulkan pula bahwa meskipun volatilitas tingkat pengembalian meningkat, baik pada saham individual maupun portofolio, tetapi pengurangan sebagian dari total risiko semakin efektif. Hal ini memperkuat pernyataan dalam penelitian tersebut bahwa korelasi antar saham individual mengalami penurunan selama tiga dekade tersebut. Hal ini menarik peneliti untuk menemukan apakah peningkatan volatilitas tingkat pengembalian saham individual, penurunan korelasi antar saham individual, pengurangan total risiko portofolio, dan peningkatan volatilitas tingkat pengembalian portofolio juga terjadi pada pasar modal Indonesia sebelum, selama, dan setelah periode krisis.

Rahmawati (2009) juga pernah mengemukakan bahwa semakin rendah koefisien korelasi antar saham individual, maka semakin baik kombinasi saham

4

tersebut dalam mengurangi sebagian dari total risiko portofolio. Pada penelitian tersebut juga ditemukan bahwa selama periode krisis yang terjadi di Indonesia dan Jepang, volatilitas tingkat pengembalian saham meningkat lebih tinggi dibandingkan dengan periode sebelum dan setelah krisis. Pada periode setelah krisis, volatilitas tingkat pengembalian saham menurun tetapi tidak dapat kembali ke tingkat semula sebelum terjadi krisis. Dalam penelitian yang sama ditemukan pula bahwa meskipun volatilitas tingkat pengembalian saham individual di Indonesia lebih tinggi daripada di Jepang, tetapi pengurangan total risiko portofolio lebih efektif di Indonesia. Penyebab efektivitas pengurangan total risiko portofolio tersebut adalah koefisien korelasi antar saham individual di Indonesia yang lebih kecil daripada di Jepang. Hal ini menarik peneliti untuk menjadikan terjadinya krisis sebagai dasar dalam membagi periode amatan dan efektivitas pengurangan total risiko portofolio dengan adanya krisis.

I.2. Rumusan Masalah

Pemodal dapat mengurangi risiko dari portofolio saham yang dimilikinya dengan mengumpulkan saham dari banyak perusahaan emiten. Semakin banyak jumlah saham yang dimiliki maka semakin rendah deviasi standar tingkat pengembalian dari portofolio tersebut (Evans dan Archer, 1968; Statman, 1987). Namun, kemampuan pemodal memiliki saham terbatas oleh kekayaan yang dimilikinya.

Adanya peningkatan volatilitas tingkat pengembalian portofolio menyebabkan jumlah saham pembentuk portofolio tersebut harus ditambah. Hal ini digunakan

5

untuk tetap menjaga portofolio tetap terdiversifikasi dengan baik yang memberikan deviasi standar tingkat pengembalian yang tetap rendah.

Jika komponen pembentuk risiko portofolio ini terdiri dari varians dan korelasi antar saham-saham pembentuknya seperti yang tertera pada rumus berikut:

= ∑ ( × ) + ∑, , ( × × × × ) ... (1) Maka, skenario yang memungkinkan terjadinya kenaikan risiko yang dinotasikan sebagai varians portofolio dalam rumus di atas adalah sebagai berikut:

1. varians saham individual meningkat dan korelasi antar saham juga meningkat

2. varians saham individual meningkat tetapi korelasi antar saham tetap. 3. varians saham individual tetap tetapi korelasi antar saham meningkat. Peningkatan volatilitas tingkat pengembalian saham dapat dipicu dengan terjadinya krisis. Ketika krisis terjadi, mayoritas harga saham akan turun yang ditunjukkan dengan penurunan Indeks Harga Saham Gabungan yang signifikan. Pada bulan Februari 2008, IHSG membukukan penutupan pada 2.721,94 sedangkan di bulan berikutnya ditutup menurun menjadi 2.447,29. Penurunan IHSG ini berlangsung terus menerus hingga IHSG berada pada level 1.241,54 yaitu pada bulan November 2008 (DKM Bank Indonesia, 2009). Selama periode krisis, bukan hanya penurunan harga saham pada umumnya tetapi juga terjadi peningkatan volatilitas tingkat pengembalian saham, korelasi tingkat pengembalian antar saham individual, dan pengurangan total risiko yang lebih efektif.

Pemodal yang tidak mengantisipasi terjadinya krisis ini akan terpapar oleh volatilitas tingkat pengembalian saham yang semakin tinggi. Selain volatilitas

6

tingkat pengembalian saham individual, korelasi tingkat pengembalian antar saham individual juga akan meningkat. Peningkatan korelasi ini disebabkan pengaruh turunnya IHSG pada volatilitas tingkat pengembalian saham-saham dalam indeks tersebut. Demikian juga yang terjadi pada pengurangan total risiko pada portofolio yang terdiversifikasi dengan baik. Dengan meningkatnya volatilitas tingkat pengembalian saham individual dan korelasi tingkat pengembaliannya, volatilitas tingkat pengembalian portofolio juga akan meningkat.

Oleh karena itu, mengetahui adanya peningkatan volatilitas tingkat pengembalian ini akan sangat membantu pemodal dalam mengelola portofolio sahamnya, terutama jika terjadi krisis.

I.3. Pertanyaan Penelitian

Berdasarkan rumusan masalah yang telah dijabarkan sebelumnya, pertanyaan penelitian yang muncul adalah sebagai berikut:

1. Apakah terjadi peningkatan volatilitas tingkat pengembalian saham individual selama periode krisis?

2. Apakah terjadi peningkatan korelasi tingkat pengembalian antar saham individual selama periode krisis?

3. Apakah terjadi pengurangan total risiko portofolio yang lebih efektif selama periode krisis?

4. Apakah terjadi peningkatan volatilitas tingkat pengembalian portofolio saham selama periode krisis?

7 I.4. Tujuan Penelitian

Berdasarkan rumusan masalah dan pertanyaan penelitian di atas, tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis volatilitas tingkat pengembalian saham individual selama periode krisis.

2. Menganalisis korelasi tingkat pengembalian antar saham individual selama periode krisis.

3. Menganalisis pengurangan total risiko portofolio selama periode krisis. 4. Menganalisis volatilitas tingkat pengembalian portofolio saham selama

periode krisis.

I.5. Manfaat Penelitian

Dari hasil penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut:

a. Bagi pemodal pemula

Penelitian ini diharapkan dapat membantu pemodal pemula mengetahui terjadinya peningkatan volatilitas tingkat pengembalian portofolio dapat mempengaruhi kinerja dari portofolio yang dimilikinya. Terjadinya krisis yang memicu peningkatan volatilitas tingkat pengembalian tersebut dapat menjadi sinyal bagi pemodal untuk semakin berhati-hati dalam mengelola portofolionya. Di sisi lain, turunnya harga saham akibat dari krisis dapat dimanfaatkan pemodal untuk mengakumulasi porsi

8

kepemilikan pada saham-saham yang potensial. Diharapkan ketika periode krisis terlewati dan stabilitas perekonomian sudah tercapai, pemodal mendapatkan tingkat pengembalian yang signifikan dari tindakan akumulasi saat periode krisis.

b. Bagi akademisi

Penelitian ini diharapkan dapat menjadi acuan pembelajaran untuk mengetahui kondisi pasar modal di Indonesia, terutama saat terjadi krisis. Dengan mengetahui kondisi pasar modal ini dapat dijadikan pembanding dengan produk investasi lain seperti obligasi, deposito, futures, maupun warrant yang memiliki tingkat pengembalian masing-masing sesuai dengan risikonya.

I.6. Ruang Lingkup dan Batasan Penelitian

Indonesia pernah terkena dampak krisis global yakni pada tahun 1998 sehingga pemerintah membentuk Badan Penyehatan Perbankan Nasional berdasarkan Keputusan Presiden Nomor 27 Tahun 1998 tentang Pembentukan BPPN. Lembaga ini dibentuk bertujuan untuk menstabilkan kembali perekonomian Indonesia yang pada tahun 2004 dibubarkan berdasarkan Keputusan Presiden Nomor 15 Tahun 2004. Indeks Harga Saham Gabungan setelah krisis tersebut memiliki trend yang meningkat setiap tahun sebagaimana digambarkan pada Gambar 1.2.

9

Kecenderungan pemodal lebih memilih memiliki investasi saham dalam jangka waktu yang lebih panjang (Junarsin dan Tandelilin, 2008). Lama periode investasi yang dilakukan memiliki pengaruh pada penurunan risiko pasar seperti yang dilakukan Favero dan Nucera (2014). Deviasi standar tingkat pengembalian saham dapat turun 25% jika investasi memiliki periode 2,5 tahun dan turun 50% dengan periode di atas 10 tahun. Oleh karena itu, dalam penelitian ini rentang periode amatan yakni dari tahun 2004 sampai dengan 2015.

Periode amatan tersebut dibagi menjadi tiga periode, yaitu sebelum krisis, Periode 1 (2004-2006), selama krisis, Periode 2 (2007-2009), dan setelah krisis, Periode 3 (2010-2015). Pembagian periode ini disebabkan terjadinya krisis pada tahun 2008 sebagaimana Gambar 1.2 yang ditunjukkan dengan penurunan yang cukup dalam pada awal tahun 2008 dan berakhir pada tahun 2009. Terjadinya krisis akan mempengaruhi volatilitas tingkat pengembalian saham sebagaimana yang diteliti oleh Rahmawati (2009).

0.00 1000.00 2000.00 3000.00 4000.00 5000.00 6000.00

Jul-98 Oct-00 Dec-02 Feb-05 Apr-07 Jul-09 Sep-11 Nov-13 Jan-16

Gambar 1.2. Grafik Pergerakan IHSG 1999 – 2015

10 I.7. Sistematika Penelitian

Pada penelitian ini dibagi menjadi beberapa bab, secara singkat yaitu sebagai berikut:

BAB I merupakan bab pendahuluan yang berisi latar belakang penelitian, rumusan masalah, pertanyaan, tujuan, manfaat, dan ruang lingkup penelitian.

BAB II merupakan bab tinjauan pustaka yang berisi landasan teori yang digunakan, literatur dari penelitian terdahulu, dan perumusan hipotesis.

BAB III merupakan bab metode penelitian yang berisi profil data dan sampel, variabel dan definisi operasional, metode pengumpulan dan analisis data, serta metode pengujian hipotesis.

BAB IV merupakan bab hasil penelitian yang berisi deskripsi data, hasil penelitian dan pengujian hipotesis, serta pembahasan hasil penelitian.

BAB V merupakan bab simpulan dan saran yang berisi simpulan, implikasi, dan saran untuk penelitian selanjutnya.