IV. HASIL DAN PEMBAHASAN

4.1. Definisi Objek Penelitian 4.1.1 Profil Wijaya Karya

Sejarah Wijaya Karya (WIKA) dimulai 52 tahun yang lalu ketika pemerintah Republik Indonesia menasionalisasikan perusahaan Belanda yang bernama Naamloze Vennotschap Technische Handel Maatschappij en Bouwbedijf Vis en Co. atau NV Vis en Co. Berdasarkan Peraturan Pemerintah No. 2 tahun 1960 dan Surat Keputusan Menteri Pekerjaan Umum dan Tenaga Listrik No. 5 tanggal 11 Maret 1960, WIKA lahir dengan nama Perusahaan Negara Bangunan Widjaja Karja. Seiring dengan upayanya untuk terus-menerus bertransformasi, WIKA terus mencari jalan untuk memperluas operasinya.Tidak puas hanya menjadi sub-kontraktor dari kontraktor-kontraktor besar, WIKA pun berkembang menjadi pemborong pemasangan jaringan listrik tegangan rendah, menengah dan tinggi di akhir dasawarsa 1960-an. Kemudian, pada awal 1970, WIKA memperluas usahanya menjadi perusahaan kontraktor sipil dan bangunan perumahan.

Keinginan untuk terus berinovasi dan bertumbuh mendorong perusahaan kembali memasuki babak baru, yakni dengan berganti status menjadi Perseroan Terbatas Wijaya Karya (Persero) atau WIKA (Perseroan) melalui Akta No. 110 tanggal 20 Desember 1972, yang dibuat di hadapan Notaris Djojo Muljadi di Jakarta. Perubahan status perusahaan tersebut memacu WIKA untuk terus berkembang, baik dari segi kemampuan sumber daya manusia, bidang usaha, dan jangkauan operasinya. WIKA mencatatkan sahamnya di Bursa Efek Jakarta, yang sekarang berubah menjadi Bursa Efek Indonesia (BEI), pada tanggal 29 Oktober 2007. Kode saham Perseroan di bursa adalah WIKA. Pencatatan saham ini berhasil dilakukan berkat adanya persetujuan Dewan Perwakilan Rakyat Republik Indonesia (DPR RI) No. KD. 01/3406/DPRRI/2007 tanggal 26 April 2007, dan Rapat Pemegang Saham Luar Biasa No. RIS-15/D2.MBU/2007, yang diselenggarakan pada tanggal 14 Juni 2007 serta surat persetujuan Menteri Negara BUMN No.

F-717/MBU/2007 tanggal 8 Oktober 2007 tentang persetujuan program Employee Stock Allocation (ESA) dan Employee Stock Option Plan & Management Stock Option Plan (ESOP/MSOP).

Melalui IPO tersebut, WIKA memperoleh dana segar yang siap digunakan untuk terus berinovasi dan bertumbuh. Dana IPO diharapkan dapat membuat posisi WIKA semakin kuat, terutama ketika krisis ekonomi dunia mulai memperlihatkan dampaknya di dalam negeri. Dengan dana segar ditangan, WIKA dapat memperkuat struktur modal, siap meluaskan operasi usahanya ke luar negeri, dan terus mengembangkan Engineering Procurement and Construction (EPC), serta berinvestasi dan mengembangkan sejumlah proyek infrastruktur, terutama proyek-proyek yang menjadi program pemerintah dalam Anggaran Pendapatan dan Belanja Negara (APBN) maupun Anggaran Pendapatan dan Belanja Daerah (APBD).

Initial Public Offering (IPO) merupakan salah satu agenda yang telah ditetapkan dalan arsitektur strategi perusahaan, strategi untuk mencapai visi tersebut oleh perusahaan disebut juga Road Map to WIKA 2010. Road Map to WIKA 2010 disusun pada tahun 2002, yaitu berupa pandangan ke depan dimana setiap periode memiliki tahap-tahap pencapaian tersendiri, dan merupakan tonggak sejarah (milestone) perusahaan.

4.1.2 Road Map to WIKA 2010

Pada tahun 2002, Perseoan mengawali Road Map to WIKA 2010 sebagai perusahaan dengan bisnis inti konstruksi skala nasional dan memiliki anak-anak perusahaan yaitu: PT Wijaya Karya Beton, PT Wijaya Karya Realty, dan PT Wijaya Karya Intrade serta perusahaan afiliasi PT WIKA-NGK Insulator, dan mencanangkan bisnis EPC untuk jangka pendeknya. Periode 2003-2004, merupakan tonggak sejarah kedua yang ditandai dengan perolehan proyek Petrochemical TPPI di Tuban. Pada periode ini WIKA mulai melakukan transformasi bisnis dari sebuah perusahaan kontraktor nasional menuju perusahaan EPC, dengan semakin mengandalkan sinergi antara perseroan dengan anak perusahaan. Pada tahap ini dicanangkan ruang lingkup bisnis merambah ke luar negeri.

Tonggak sejarah ketiga terjadi pada periode tahun 2005- 2007, saat itu WIKA melakukan restrukturisasi usaha dengan menawarkan 35 persen saham kepada publik melalui Initial Public Offering (IPO). Seiring dengan kegiatannya sebagai perusahaan terbuka, WIKA terus melangkah menembus pasar konstruksi internasional dengan mengerjakan berbagai proyek di luar negeri, di Uni Emirat Arab (Dubai) dan Aljazair. Kekuatan kompetensi sumber daya manusia WIKA dipadu dengan perbaikan kinerja keuangan Perseroan membuat WIKA semakin mantap melangkah ke depan. Setelah berhasi IPO langkah strategis selanjutnya adalah memasuki bisnis investasi untuk memperkuat sisi pendapatan dan laba.

Pada tonggak sejarah keempat di periode 2008-2010 yang merupakan tahapan terakhir dari Road Map WIKA 2010, hampir seluruh bidang usaha konstruksi WIKA telah mengarah kepada kegiatan perusahaan EPC, baik di bidang konstruksi sipil umum, bangunan gedung, maupun di bidang mekanikal. Prospek usaha di bidang konstruksi dengan pola Public Private Partnership sebagai kontraktor EPC, Design and Build dan Turnkey Project menjadi peluang bagi WIKA untuk mempertajam dan memantapkan transformasi bisnisnya sebagai kontraktor EPC yang berbasis investasi. Pada tahap ini WIKA telah masuk pada bisnis investasi di jalan tol dan pembangkit listrik (IPP). Hal ini memberikan keyakinan kepada WIKA untuk mempersiapkan visi lanjutan Perseroan yaitu VISI 2020 untuk menjadi salah satu perusahaan EPC dan Investasi terbaik di Asia Tenggara.

4.1.3 Unit Bisnis Wijaya Karya

WIKA saat ini memiliki 4 Strategic Business Unit (SBU) dalam bidang infrastruktur yang meliputi konstruksi sipil, konstruksi bangunan gedung, utilitas dan energi, yang ke depannya akan semakin terintegrasi menjadi perusahaan Engineering Procurement Construction (EPC) dan Investasi.

1. Konstruksi Sipil

SBU Konstruksi Sipil terdiri dari sub-sub bidang usaha: jalan dan jembatan, pengairan, prasarana perhubungan, dan ketenagaan. Saat ini, kegiatan usaha SBU Konstruksi Sipil tidak sekadar kontraktor. Didukung

oleh tim enjinering yang mumpuni, SBU ini berkemampuan mengerjakan rancang bangun (design and build) dari mulai proses perencanaan sampai proses konstruksi. Beberapa proyek yang telah dikerjakan diantaranya adalah Jetty Batubara PLTU Cilacap, Jetty Wood Chip Pulau Laut, serta Removeable Trashrack Banjir Kanal Manggarai. Untuk sub bidang usaha jalan, jalan tol, dan jembatan, SBU ini telah berhasil menyelesaikan berbagai proyek berskala besar dan berteknologi tinggi, diantaranya:

a. Jembatan Layang Sudirman pada tahun 1993 dan KS Tubun pada tahun 1996 dengan menggunakan teknologi Incremental Launching Method (ILM).

b. Jembatan Layang Pasupati Bandung yang merupakan jembatan layang terpanjang di Indonesia pada tahun 2005 dengan teknologi Cable Stayed. c. Jembatan Layang Cikubang-Tol Cipularang Jawa Barat yang merupakan

jembatan dengan pilar tertinggi di Indonesia pada tahun 2006. d. Jembatan Surabaya Madura (Suramadu) pada tahun 2009.

Sub bidang pengairan meliputi pembangunan prasarana dan sarana dasar bidang engairan antara lain bendung, bendungan/dam, saluran irigasi, penyediaan air baku, instalasi pengolahan air bersih, dan penanggulangan banjir. Di bidang ini, WIKA berhasil merampungkan sejumlah proyek antara lain:

a. Bendung Gerak Klambu Barrage pada tahun 1991 dan Bendung Gerak Serayu pada tahun 1995 di propinsi Jawa Tengah.

b. Di tahun 2009 WIKA antara lain mengerjakan proyek: Banjir Kanal Timur, Normalisasi Sungai Bengawan Solo, Bendung Amandit di Kalimantan, dan Waduk Jatigede di Jawa Barat.

Sub bidang usaha prasarana perhubungan meliputi jasa konstruksi prasarana perhubungan darat, laut, dan udara, seperti bandara, pelabuhan laut, termasuk jetty dan terminal peti kemas, dan stasiun kereta api. Beberapa proyek yang telah diselesaikan antara lain:

a. Pelabuhan Peti Kemas dan Car Terminal Tanjung Priok. b. Depo Kereta Api Depok dan Double Track Yogyakarta-Kroya.

2. Konstruksi Bangunan Gedung

SBU Konstruksi Bangunan Gedung memiliki anak perusahaan tersendiri. SBU konstruksi bangunan gedung meliputi Sub Bidang Usaha Bangunan Hunian dan Bangunan Fasilitas. Saat ini, dengan dukungan kemampuan di bidang enjinering, telah melakukan pekerjaan rancang bangun atau design and build, yaitu melakukan pekerjaan sejak proses perencaaan sampai proses konstruksi. Sub bidang usaha jasa konstruksi bangunan hunian, meliputi pembangunan apartemen, kondominium, hotel, rumah susun, dan kompleks perumahan. Sejumlah proyek yang dikerjakan diantaranya:

a. Bangunan Apartemen: Apartemen Permata Berlian dan Apartemen Belezza-Jakarta, Apartemen Adhi Wangsa-Surabaya, Apartemen Paragon-Solo.

b. Bangunan Hotel: Hotel Paragon City, Semarang.

Sub bidang usaha bangunan fasilitas menggarap bangunan fasilitas seperti rumah sakit, terminal penumpang bandara dan stasiun, sarana pendidikan, sarana olahraga, perkantoran, mal dan sarana rekreasi lainnya. Sejumlah proyek yang dikerjakan antara lain:

a. Rumah Sakit Sahid Sahirman, Jakarta.

b. Terminal Bandar Udara Adi Soemarmo, Solo.

c. Mal Lucky Square-Bandung, Mal Adhiwangsa-Surabaya, Mal Solo Paragon-Solo, Plaza Balikpapan.

d. Kantor Pemerintahan Riau, Soho Group.

3. Utilitas

SBU Utilitas terdiri dari sub-sub bidang usaha jasa konstruksi mekanikal dan elektrikal yang meliputi sub bidang usaha minyak dan gas, sarana industri, dan pabrikasi baja. Sub bidang usaha minyak dan gas meliputi jasa konstruksi mekanikal dan elektrikal di sektor hulu, hilir, dan distribusi dari kegiatan operasi di sektor minyak dan gas. Di sektor hulu terkait dengan pekerjaan platform rig offshore, crude oil & gas pipeline distribution. Di sektor hilir terkait dengan pekerjaan konstruksi baja kilang minyak, CO2 removal (amine plant), LPG plant, tangki kilang, dan pipanisasi. Sedangkan di sektor distribusi yang terkait dengan pemasaran

meliputi pekerjaan jasa konstruksi jaringan pipa dan tangki/terminal minyak dan gas. Sejumlah proyek yang berhasil diselesaikan antara lain:

a. Proyek Pipanisasi Jaringan Distribusi Gas Jawa Barat Paket 14 Cilamaya. b. Proyek Pipanisasi Distribusi Bahan Bakar Minyak Balongan-Jakarta. c. LPG Terminal 4 x 2500 MT di Tanjung Sekong.

d. Avtur Terminal & Filling Point Bandara Kualanamu dan Bandara Soekarno Hatta.

Sub bidang usaha sarana industri meliputi jasa konstruksi di bidang bangunan industri pabrik seperti pabrik pengolahan kelapa sawit, pabrik biofuels, pabrik granulasi pupuk NPK, pabrik semen, pabrik farmasi, instalasi pengolahan air bersih dan limbah. Sejumlah proyek yang dikerjakan diantaranya:

a. Raw Water Clarification (RWC) Pertamina Plaju. b. Pabrik Pengolahan Kelapa Sawit.

c. Pabrik Granulasi Pupuk NPK, RFO, Petrokimia Gresik. d. Konstruksi Pabrik Biodiesel Ciliandra Perkasa Dumai. e. Rekondisi Pabrik Semen Indocement.

f. Pabrik CPO di Malingping, Jawa Barat. g. Palimanan Cement Mill di Cirebon.

Sub bidang usaha pabrikasi baja pada awalnya merupakan sarana pabrikasi pendukung. Sejak tahun 2009 ditingkatkan menjadi sub bidang usaha yang dapat mengelola sendiri usahanya mulai dari pemasaran, produksi, dan pengiriman dengan rentang produk yang besar dalam menghasilkan produk konstruksi baja seperti struktur rangka baja, menara telekomunikasi, menara transmisi listrik, jembatan baja, tangki baja, silo, hopper baja, pressure vessel, welded beam, dan steel plate work lainnya. Saat ini, selain memproduksi produk di atas, sedang dijajaki produk-produk baja terkait dengan industri perminyakan dengan target pasar kontraktor KKKS seperti pekerjaan on-shore steel platform, juga sudah dimulai pengembangan pabrik untuk memproduksi boiler untuk pembangkit skala kecil (dibawah 100 MW).

4. Energi

SBU Energi menjalankan usaha dalam bidang konstruksi berbasis EPC (Engineering Procurement Construction) yang terintegrasi. Lingkup pekerjaan yang dilakukan mulai dari pekerjaan rekayasa dasar, rekayasa proses, rekayasa detil, procurement terkait pengadaan equipment, dan construction atau pelaksanaan konstruksi dari proyek-proyek yang telah direncanakan. Saat ini, yang dikerjakan adalah EPC Power Plant, baik yang terkait dengan konstruksi sipil maupun EPC dari Power Plant. Beberapa proyek yang dikerjakan terkait power plant antara lain:

a. Kontruksi Sipil Power Plant: PLTU Labuhan Angin, PLTU Labuan, PLTU Pelabuhan Ratu, PLTG Muara Karang, PLTGU Tanjung Priok, dan PLTU Pacitan.

b. EPC Power Plant: PLTU Amurang 2 x 25 MW, PLTD Bali 50 MW, PLTU Asam-Asam 2x65MW, Kalimantan Selatan.

4.2. Analisis Data

4.2.1 Uji Normalitas

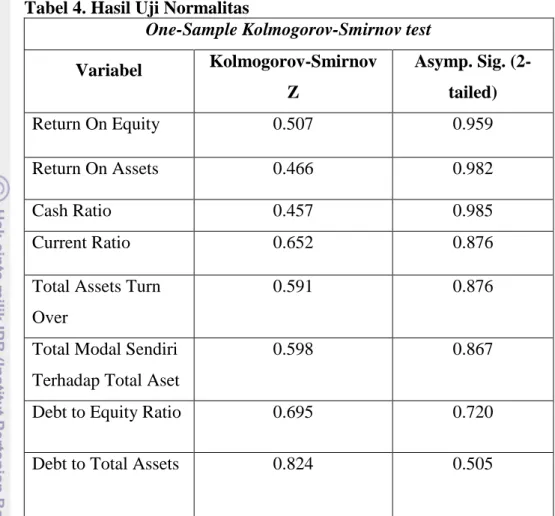

Uji Normalitas dilakukan untuk menguji kenormalan data pada variabel penelitian, yaitu Return On Equity, Return On Assets, Cash Ratio, Current Ratio, Total Assets Turn Over, Total Modal Sendiri Terhadap Total Aset, Debt to Equity Ratio, dan Debt to Total Assets sehingga dapat digunakan untuk menentukan analisis hipotesis yang akan digunakan. Pengujian normalitas yang digunakan adalah one-sample Kolmogorov-Smirnov.

Uji normalitas menggunakan One Sample Kolmogorov-Smirnov memperlihatkan signifikansi masing-masing untuk Return On Equity sebesar 0.959>0,05; Return On Assets sebesar 0.982>0,05; Cash Ratio sebesar 0.985>0,05; Current Ratio sebesar 0.789>0,05; Total Assets Turn Over sebesar 0.876>0.05; Total Modal Sendiri Terhadap Total Aset sebesar 0.867>0.05; Debt to Equity Ratio sebesar 0.720>0,05 dan Debt to Total Assets sebesar 0.505>0,05. Artinya semua variabel terdistribusi normal karena memiliki nilai lebih besar dari 0,05.

Tabel 4. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov test

Variabel Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) Return On Equity 0.507 0.959 Return On Assets 0.466 0.982 Cash Ratio 0.457 0.985 Current Ratio 0.652 0.876

Total Assets Turn Over

0.591 0.876

Total Modal Sendiri Terhadap Total Aset

0.598 0.867

Debt to Equity Ratio 0.695 0.720

Debt to Total Assets 0.824 0.505

Sumber : Output Kolmogorov-Smirnov SPSS 15

4.2.2 Perbedaan Kinerja Keuangan Wijaya Karya

Berikut ini merupakan analisis kondisi kinerja keuangan PT. Wijaya Karya, (Persero) Tbk sebelum dan sesudah privatisasi berdasarkan penggolongan rasio sesuai tujuan penganalisa menurut Munawir (1995). Adapun indikator yang digunakan meliputi rasio profitabilitas (return on equity dan return on assets), likuiditas (cash ratio dan current ratio), aktivitas (total asset turnover dan total model sendiri terhadap total aset), serta solvabilitas (debt equity ratio dan debt to total assets). Untuk mengetahui nilai rata-rata dari masing-masing rasio tersebut, penulis menggunakan analisis deskriptif SPSS 15 for Windows.

1. Rasio Profitabilitas a. Return on Equity

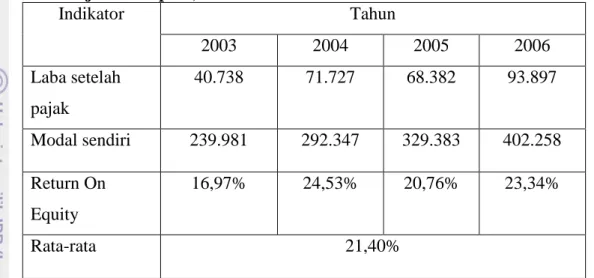

Tabel 5. Return On Equity Wijaya Karya Sebelum Privatisasi (dalam jutaan rupiah) Indikator Tahun 2003 2004 2005 2006 Laba setelah pajak 40.738 71.727 68.382 93.897 Modal sendiri 239.981 292.347 329.383 402.258 Return On Equity 16,97% 24,53% 20,76% 23,34% Rata-rata 21,40%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Tabel 6. Return On Equity Wijaya Karya Sesudah Privatisasi (dalam jutaan rupiah)

Indikator Tahun

2008 2009 2010 2011

Laba setelah pajak 156.035 189.222 284.922 354.499

Modal sendiri 1.384.641 1.532.941 1.801.624 2.076.561

Return On Equity 11,27% 12,34% 15,81% 17,11%

Rata-rata 14,13%

` Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Dari kedua tabel diatas dapat dilihat bahwa, pada saat sebelum privatiasi melalui IPO, rata-rata Return On Equity Wijaya Karya dari tahun 2003-2006 sebesar 21,40%. Menurut keputusan Menteri BUMN No KEP-100/MBU/2002 tentang tata cara pengukuran tingkat kesehatan BUMN, Return On Equity BUMN memiliki skor paling tinggi sebesar 20 poin apabila memiliki nilai lebih dari 15%. Hal ini mengindikasikan bahwa Return On Equity Wijaya Karya sebelum diprivatisasi memiliki skor yang sangat tinggi.

Sedangkan rata-rata Return On Equity Wijaya Karya sesudah privatisasi adalah sebesar 14,38%, yang berarti terjadi penurunan 7,02%. Penurunan ini menyebabkan skor penilaian menurut keputusan Menteri BUMN turun menjadi 18 poin disebabkan oleh penurunan rata-rata Return On Equity. Rasio Return On Equity digunakan untuk mengukur kemampuan dari modal sendiri dalam menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Penurunan rata-rata Return On Equity Wijaya Karya merupakan penurunan yang tidak diinginkan oleh investor, hal tersebut dikarenakan setiap 100 rupiah modal sendiri yang diinvestasikan akan menghasilkan laba setelah pajak turun menjadi 14,38 rupiah sesudah perseroan diprivatisasi. Penurunan ini konsisten dengan penelitian yang dilakukan oleh Setiyowati (2010) yang meneliti sepuluh BUMN bidang non bank.

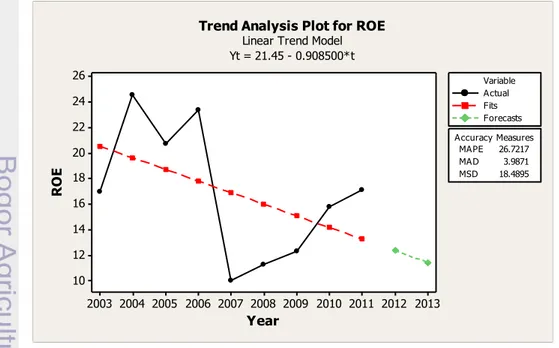

Berdasarkan Gambar 2 dari analisa trend menggunakan Minitab 15, terlihat kecenderungan menurun pada nilai rata-rata Return On Equity Wijaya karya dimasa depan. Penurunan tersebut dapat dilihat pada garis forecast berwarna hijau untuk tahun 2012-2013. Hal tersebut mengindikasikan bahwa kecenderungan sumbangan keuntungan terhadap pemegang saham pada masa depan akan menurun.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 26 24 22 20 18 16 14 12 10 Year R O E MAPE 26.7217 MAD 3.9871 MSD 18.4895 Accuracy Measures Actual Fits Forecasts Variable

Trend Analysis Plot for ROE

Linear Trend Model Yt = 21.45 - 0.908500*t

b. Return On Assets

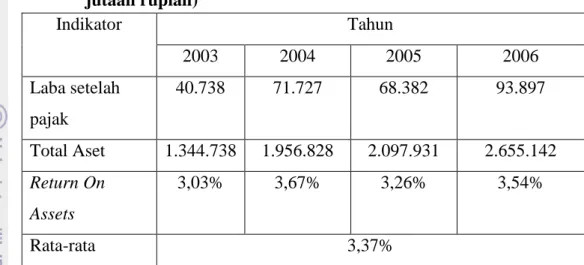

Tabel 7. Return On Assets Wijaya Karya Sebelum Privatisasi (dalam jutaan rupiah) Indikator Tahun 2003 2004 2005 2006 Laba setelah pajak 40.738 71.727 68.382 93.897 Total Aset 1.344.738 1.956.828 2.097.931 2.655.142 Return On Assets 3,03% 3,67% 3,26% 3,54% Rata-rata 3,37%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Tabel 8. Return On Assets Wijaya Karya Sesudah Privatisasi (dalam jutaan rupiah) Indikator Tahun 2008 2009 2010 2011 Laba setelah pajak 156.035 189.222 284.922 354.499 Total Aset 5.771.424 5.700.614 6.286.305 8.322.980 Return On Assets 2,70% 3,32% 4,53% 4,26% Rata-rata 3,70%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Pada perbandingan rata-rata Return On Assets dari kedua tabel diatas, dapat dilihat bahwa pada saat sebelum privatiasi melalui IPO, rata-rata Return On Assets Wijaya Karya dari tahun 2003-2006 adalah sebesar 3,37%. Rasio ini menggambarkan kemampuan aset dalam menghasil laba setelah pajak, artinya semakin besar rasio Return On Assets maka semakin baik efektifitas aset dalam menghasilkan laba bagi perusahaan.

Sedangkan rata-rata Return On Assets setelah privatisasi adalah sebesar 3,70% yang berarti terjadi kenaikan sebesar 0,33% dibandingkan sebelum melakukan privatisasi. Pada kedua tabel diatas, terlihat kenaikan

total aset Wijaya Karya yang selalu konsisten setiap tahunnya. Kenaikan total aset tertinggi adalah pada tahun 2008 jika dibandingkan dengan tahun 2006, hal tersebut dikarenakan pada tahun 2008 Wjaya Karya sudah melakukan IPO.

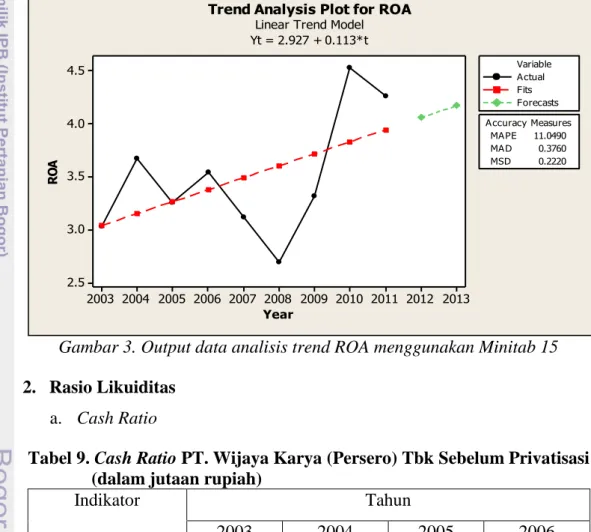

Pada Gambar 3 dari analisa trend menggunakan Minitab 15, kecenderungan Return On Assets Wijaya karya yang digambarkan pada garis forecast berwarna hijau menunjukkan kenaikan nilainya pada tahun 2012-2013. Hal tersebut meramalkan bahwa rasio total aset dalam menghasilkan laba setelah pajak akan canderung meningkat pada masa depan.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 4.5 4.0 3.5 3.0 2.5 Year R O A MAPE 11.0490 MAD 0.3760 MSD 0.2220 Accuracy Measures Actual Fits Forecasts Variable

Trend Analysis Plot for ROA Linear Trend Model Yt = 2.927 + 0.113*t

Gambar 3. Output data analisis trend ROA menggunakan Minitab 15 2. Rasio Likuiditas

a. Cash Ratio

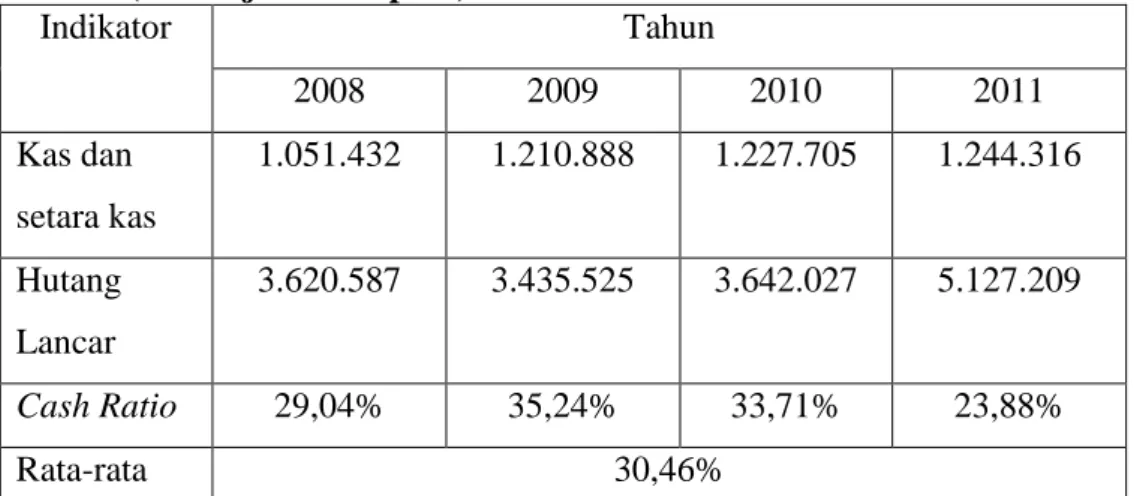

Tabel 9. Cash Ratio PT. Wijaya Karya (Persero) Tbk Sebelum Privatisasi (dalam jutaan rupiah)

Indikator Tahun

2003 2004 2005 2006

Kas dan setara kas 121.736 95.664 194.620 336.744 Hutang Lancar 798.541 1.166.320 1.331.080 1.850.445

Cash Ratio 15,24% 8,20% 14,62% 18,19%

Rata-rata 14,06%

Dari tabel diatas dapat dilihat bahwa, pada saat sebelum privatiasi melalui IPO rata-rata Cash Ratio Wijaya Karya dari tahun 2003-2006 adalah sebesar 14,06%. Cash Ratio digunakan untuk mengukur kemampuan Kas yang dimiliki perseroan dalam melunasi hutang lancarnya. Menurut keputusan Menteri BUMN No KEP-100/MBU/2002 tentang tata cara pengukuran tingkat kesehatan BUMN, Cash Ratio BUMN yang memiliki nilai antara 10% sampai15% mendapat skor penilaian sebesar 2 poin.

Tabel 8. Cash Ratio PT. Wijaya Karya (Persero) Tbk Sebelum Privatisasi (dalam jutaan rupiah)

Indikator Tahun 2008 2009 2010 2011 Kas dan setara kas 1.051.432 1.210.888 1.227.705 1.244.316 Hutang Lancar 3.620.587 3.435.525 3.642.027 5.127.209 Cash Ratio 29,04% 35,24% 33,71% 23,88% Rata-rata 30,46%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Sedangkan rata-rata Cash Ratio Wijaya Karya sesudah privatisasi adalah sebesar 30,46%, yang berarti terjadi kenaikan 16,04%. Kenaikan ini menyebabkan skor penilaian menurut keputusan Menteri BUMN No KEP-100/MBU/2002 sesudah perseroan diprivatisasi menjadi 4 poin, kenaikan ini dikarenakan Cash Ratio Wijaya Karya setelah privatisasi memiliki nilai diantara 25% sampai 35%. BUMN non infrastruktur mendapat skor penilaian tertinggi sebesar 5 poin apabila memiliki nilai rata-rata Cash Ratio lebih dari 35%.

Berdasarkan Gambar 4 dari analisa trend menggunakan Minitab 15, terlihat kecenderungan pada nilai rata-rata Cash Ratio Wijaya karya dimasa depan meningkat. Peningkatan tersebut dapat dilihat pada garis forecast berwarna hijau untuk tahun 2012-2013.

Gambar 4. Output data analisis trend Cash Ratio menggunakan Minitab 15 b. Current Ratio

Tabel 11. Current Ratio PT. Wijaya Karya (Persero) Tbk Sebelum Privatisasi (dalam jutaan rupiah)

Indikator Tahun 2003 2004 2005 2006 Aset Lancar 1.105.950 1.610.988 1.700.320 2.246.164 Hutang Lancar 798.541 1.166.320 1.331.080 1.850.445 Current Ratio 138,50% 138,13% 127,74% 121.38% Rata-rata 131,44%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Tabel 12. Current Ratio PT. Wijaya Karya (Persero) Tbk Sesudah Privatisasi (dalam jutaan rupiah)

Indikator Tahun 2008 2009 2010 2011 Aset Lancar 5.229.930 4.962.530 4.954.287 5.838.852 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 60 50 40 30 20 10 Year C2 MAPE 36.682 MAD 8.395 MSD 174.480 Accuracy Measures Actual Fits Forecasts Variable Cash Ratio

Linear Trend Model Yt = 13.0 + 2.72*t

lanjutan tabel 12. Hutang Lancar 3.620.587 3.435.525 3.642.027 5.127.209 Current Ratio 144,45% 144,45% 136,03% 113,88% Rata-rata 134,70%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

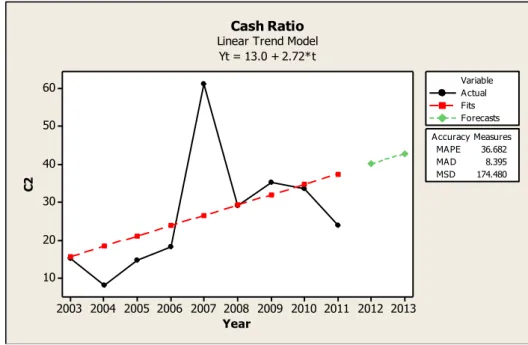

Berdasarkan Tabel 11 dan 12 tabel diatas dapat dilihat bahwa, pada saat sebelum privatisasi melalui IPO, rata-rata Current Ratio Wijaya Karya dari tahun 2003-2006 adalah sebesar 131,44%, yang berarti setiap satu rupiah hutang lancar akan dijamin oleh aset lancar sebesar Rp. 1,31. Rasio dari Current Ratio ini menunjukkan sejauh mana aset lancar dapat menutupi kewajiban lancarnya, semakin besar hasil perbandingannya maka semakin tinggi kemampuan perusahaan untuk menutupi kewajiban jangka pendeknya. Menurut keputusan Menteri BUMN No KEP-100/MBU/2002, Current Ratio BUMN bidang non infrastruktur mendapat skor tertinggi apabila berada diatas 125%. Jadi rata-rata Current Ratio Wijaya Karya sebelum diprivatisasi melalui IPO mendapat skor tertinggi yaitu sebesar 5 poin.

Sedangkan rata-rata Current Ratio Wijaya Karya setelah privatisasi adalah sebesar 134,70%, yang berarti terjadi kenaikan sebesar 3,33% dibandingkan sebelum perseroan melakukan privatisasi. Hasil tersebut mengindikasikan kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya setelah privatisasi menjadi lebih baik. Akan tetapi kenaikan tersebut tidak merubah poin penilaian menurut keputusan Menteri BUMN, dikarenakan Current Ratio Wijaya Karya telah mencapai skor tertinggi yaitu jika nilainya lebih dari 125%.

Berdasarkan Gambar 5 dari analisa trend menggunakan Minitab 15, hasil peramalan nilai Current Ratio Wijaya Karya pada masa depan menunjukkan hasil yang berbeda jika dibandingkan pada tabel analisa sebelumnya. Jika analisa perbandingan rata-rata pada tabel yang menggunakan statistik deskriptif terjadi kenaikan sesudah privatisasi, akan tetapi pada analisa trend justru terjadi kecenderungan penurunan pada masa

yang akan datang. Hal tersebut terlihat pada garis forecast berwarna hijau yang menurun ditahun 2012-2013. Kecenderungan penurunan nilai rata-rata Current Ratio pada analisa trend ini, kemungkinan disebabkan oleh nilai Current Ratio ditahun 2011 yang turun sangat signifikan.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 170 160 150 140 130 120 110 Year Cu rr en t R at io MAPE 7.930 MAD 10.756 MSD 192.800 Accuracy Measures Actual Fits Forecasts Variable

Trend Analysis Plot for Current Ratio

Linear Trend Model Yt = 140.7 - 0.805000*t

Gambar 5. Output data analisis trend Current Ratio menggunakan Minitab 15

3. Rasio Aktivitas

a. Total Assets Turn Over

Tabel 13. Total Assets Turn Over Wijaya Karya Sebelum Privatisasi (dalam jutaan rupiah)

Indikator Tahun 2003 2004 2005 2006 Penjualan Bersih 1.857.753 2.476.226 2.601.509 3.049.427 Total Aset 1.344.738 1.956.828 2.097.931 2.655.142 TATO 138,25% 126,54% 124,00% 114,84% Rata-rata 125,91%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Dari Tabel 13 diatas dapat dilihat bahwa rata-rata perputaran total asset sebelum privatiasi dari tahun 2003-2006 adalah sebesar 125,91%, berarti bahwa setiap satu rupiah aset yang digunakan menghasilkan rata-rata pendapatan Rp. 1,25. Menurut keputusan Menteri BUMN No

KEP-100/MBU/2002, Total Assets Turn Over BUMN bidang non infrastruktur mendapat skor penilaian tertinggi apabila berada diatas 120%. Jadi rata-rata Total Assets Turn Over Wijaya Karya sebelum privatisasi telah mendapat skor tertinggi yaitu sebesar 5 poin.

Tabel 14. Total Assets Turn Over Wijaya Karya Sesudah Privatisasi (dalam jutaan rupiah)

Indikator Tahun 2008 2009 2010 2011 Penjualan Bersih 6.559.077 6.590.857 6.022.921 7.741.827 Total Aset 5.771.424 5.700.614 6.286.305 8.322.980 TATO 113,65% 115,62% 95,81% 93,02% Rata-rata 104,52%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Sedangkan rata-rata Total Assets Turn Over setelah privatisasi yang dapat dilihat pada tabel diatas adalah sebesar 104,52%, hasil tersebut menunjukkan penurunan sebesar 21,39% dibanding sebelum melakukan privatisasi. Hal itu menyebabkan setiap satu rupiah aset yang digunakan Wijaya Karya, terjadi penurunan dalam menghasilkan rata-rata pendapatan menjadi Rp. 1,04 setelah privatisasi. Rata-rata Total Assets Turn Over setelah diprivatisasi mendapat nilai skor turun menjadi 4 poin menurut keputusan Menteri BUMN No KEP-100/MBU/2002, karena Total Assets Turn Over Wijaya berada diantara 90% sampai 105%.

Hasil penelitian ini, konsisten dengan rata-rata sepuluh BUMN non bank yang diteliti oleh Setiyowati (2010). Penurunan tersebut dapat dijelasakan dengan teori property rights. Dimana revenue privatization yang menciptakan sebagian besar kontrol masih berada ditangan pemerintah, baik dalam penentuan alokasi sumber daya maupun reward. Hal tersebut menyebabkan pihak manajemen kekurangan insentif dalam memanfaatkan sumber daya yang dimiliki perusahaan secara efisien.

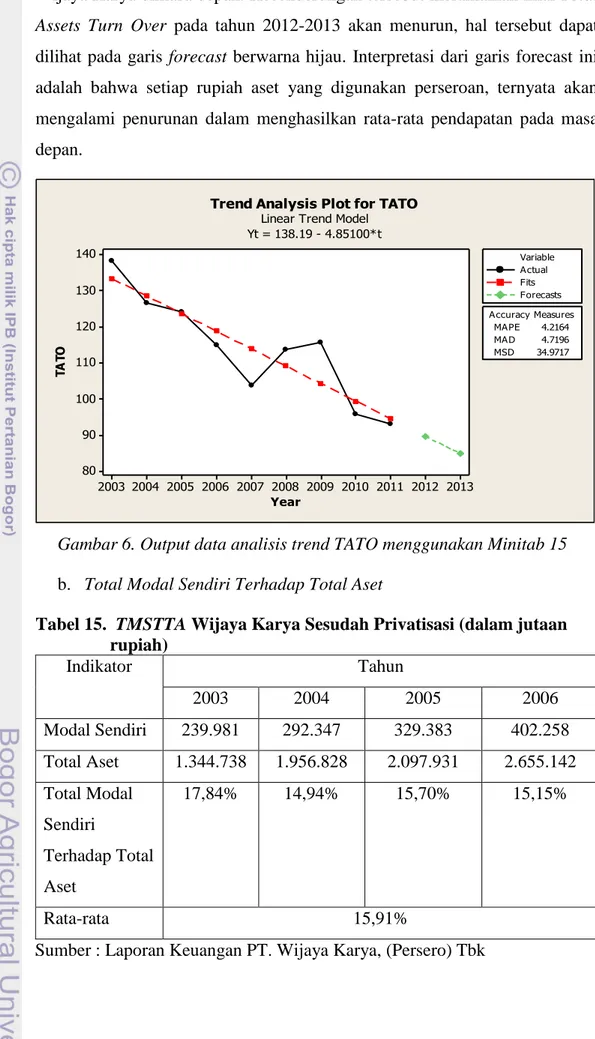

Berdasarkan Gambar 6 dari analisa trend menggunakan Minitab 15, maka terlihat kecenderungan menurun dari nilai Total Assets Turn Over

Wijaya Karya dimasa depan. Kecenderungan tersebut meramalkan nilai Total Assets Turn Over pada tahun 2012-2013 akan menurun, hal tersebut dapat dilihat pada garis forecast berwarna hijau. Interpretasi dari garis forecast ini adalah bahwa setiap rupiah aset yang digunakan perseroan, ternyata akan mengalami penurunan dalam menghasilkan rata-rata pendapatan pada masa depan. 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 140 130 120 110 100 90 80 Year TA TO MAPE 4.2164 MAD 4.7196 MSD 34.9717 Accuracy Measures Actual Fits Forecasts Variable

Trend Analysis Plot for TATO

Linear Trend Model Yt = 138.19 - 4.85100*t

Gambar 6. Output data analisis trend TATO menggunakan Minitab 15 b. Total Modal Sendiri Terhadap Total Aset

Tabel 15. TMSTTA Wijaya Karya Sesudah Privatisasi (dalam jutaan rupiah) Indikator Tahun 2003 2004 2005 2006 Modal Sendiri 239.981 292.347 329.383 402.258 Total Aset 1.344.738 1.956.828 2.097.931 2.655.142 Total Modal Sendiri Terhadap Total Aset 17,84% 14,94% 15,70% 15,15% Rata-rata 15,91%

Berdasarkan Tabel 15 diatas dapat dilihat bahwa rata-rata perbandingan modal sendiri terhadap total aset sebelum Wijaya Karya diprivatiasi, dari tahun 2003-2006 adalah sebesar 15,91%. Menurut keputusan Menteri BUMN No KEP-100/MBU/2002, rasio Total Modal Sendiri Terhadap Total Aset Wijaya Karya sebelum diprivatisasi mendapat skor penilaian sebesar 6 poin, karena berada diantara 10% sampai 20%.

Tabel 16. TMSTTA Wijaya Karya Sesudah Privatisasi (dalam jutaan rupiah) Indikator Tahun 2008 2009 2010 2011 Modal sendiri 1.384.641 1.532.941 1.801.624 2.076.561 Total Aset 5.771.424 5.700.614 6.286.305 8.322.980 Total Modal Sendiri Terhadap Total Aset 23,99% 26,89% 28,66% 24,95% Rata-rata 26,12%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Sedangkan rata-rata perbandingan modal sendiri terhadap total aset setelah privatisasi yang dapat dilihat pada tabel diatas didapat 26,12%, hasil tersebut menunjukkan kenaikan sebesar 10,21% dibanding sebelum melakukan privatisasi. Skor penilaian dari rata-rata Total Modal Sendiri Terhadap Total Aset Wijaya Karya setelah diprivatisasi menurut keputusan Menteri BUMN mengalami peningkatan menjadi 7,25 poin, hal tersebut dikarenakan Total Modal Sendiri Terhadap Total Aset Wijaya Karya berada diantara 20% sampai 30%.

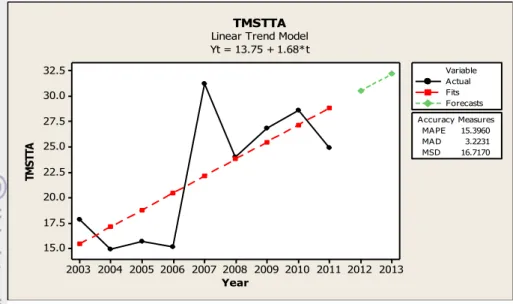

Berdasarkan gambar 7 dari analisa trend menggunakan Minitab 15, dapat dilihat bahwa kecenderungan dari nilai Total Modal Sendiri Terhadap Total Wijaya Karya dimasa depan akan meningkat. Kecenderungan tersebut digambarkan pada garis forecast berwarna hijau untuk tahun 2012-2013.

Gambar 7. Output data analisis trend TMSTTA menggunakan Minitab 15 4. Rasio Solvabilitas

a. Debt Equity Ratio

Tabel 17. Debt Equity Ratio Wijaya Karya Sebelum Privatisasi (dalam jutaan rupiah) Indikator Tahun 2003 2004 2005 2006 Total Hutang 1.100.733 1.622.418 1.718.220 2.197.879 Modal sendiri 239.981 292.347 329.383 402.258 Debt to Equity Ratio 458,67% 554,96 521,65 546,39 Rata-rata 520,41%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Pada perbandingan rata-rata Debt Equity Ratio dari tabel diatas, dapat dilihat bahwa pada saat sebelum privatiasi melalui IPO, rata-rata Debt Equity Ratio Wijaya Karya dari tahun 2003-2006 adalah sebesar 520,41%. Rasio ini menggambarkan struktur modal yang dimiliki oleh perusahaan untuk melihat struktur resiko tidak tertagihnya hutang, semakin kecil angka rasio ini maka semakin baik bagi perusahaan.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 32.5 30.0 27.5 25.0 22.5 20.0 17.5 15.0 Year TM ST TA MAPE 15.3960 MAD 3.2231 MSD 16.7170 Accuracy Measures Actual Fits Forecasts Variable TMSTTA

Linear Trend Model Yt = 13.75 + 1.68*t

Tabel 18. Debt Equity Ratio Wijaya Karya Sesudah Privatisasi (dalam jutaan rupiah) Indikator Tahun 2008 2009 2010 2011 Total Hutang 4.304.026 4.064.899 4.369.537 6.103.604 Modal sendiri 1.384.641 1.532.941 1.801.624 2.076.561 Debt to Equity Ratio 310,84% 265,17% 242,53% 294,64% Rata-rata 278,29%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Sedangkan rata-rata Debt Equity Ratio sesudah privatisasi adalah sebesar 278,29%, yang berarti terjadi penurunan sebesar 242,12% dibandingkan sebelum melakukan privatisasi. Hasil penurunan dari rata-rata Debt Equity Ratio setelah privatisasi ini, menjadikan struktur modal perseroan sesudah privatisasi menjadi lebih baik, hal tersebut kemungkinan disebabkan oleh meningkatnya nilai modal sendiri dibandingkan total hutang setelah perusahaan melakukan privatisasi melalui IPO.

Pada Gambar 8 dari analisa trend menggunakan Minitab 15, terlihat kecenderungan menurun nilai Debt Equity Ratio Wijaya karya pada masa depan. Kecenderungan tersebut dapat dilihat pada garis forecast berwarna hijau untuk tahun 2012-213. Semakin menurun garis forecast berwarna hijau ini, menunjukkan struktur modal perseoran semakin baik.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 600 500 400 300 200 100 Year DE R MA PE 21.61 MA D 72.02 MSD 7165.56 A ccuracy Measures A ctual Fits Forecasts Variable

Trend Analysis Plot for DER Linear Trend Model Yt = 574.0 - 39.0327*t

b. Debt to Total Assets

Tabel 19. Debt to Total Assets Wijaya Karya Sebelum Privatisasi (dalam jutaan rupiah) Indikator Tahun 2003 2004 2005 2006 Total Hutang 1.100.733 1.622.418 1.718.220 2.197.879 Total Aset 1.344.738 1.956.828 2.097.931 2.655.142 Debt to Total Asets 81,85% 82,91% 81,90% 82,78% Rata-rata 82,36%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Dari tabel diatas dapat dilihat bahwa, pada saat sebelum privatiasi melalui IPO, rata-rata Debt to Total Assets Wijaya Karya dari tahun 2003-2006 adalah sebesar 82,36%. Rasio Debt to Total Assets ini menggambarkan kemampuan aset yang dipergunakan oleh perusahaan dalam menutup hutangnya, baik jangka panjang maupun jangka pendek. Oleh sebab itu, semakin kecil rasio dari Debt to Total Assets, mengindikasikan struktur aset perusahaan semakin baik.

Tabel 20. Debt to Total Assets Wijaya Karya Sesudah Privatisasi (dalam jutaan rupiah) Indikator Tahun 2008 2009 2010 2011 Total Hutang 4.304.027 4.064.899 4.369.537 6.103.604 Total Aset 5.771.424 5.700.614 6.286.305 8.322.980 Debt to Total Asets 74,57% 71,31% 69,51% 73,33% Rata-rata 72,18%

Sumber : Laporan Keuangan PT. Wijaya Karya, (Persero) Tbk

Sedangkan rata-rata Debt to Total Assets setelah privatisasi adalah sebesar 72,18%, yang berarti terjadi penurunan sebesar 10.18% dibandingkan

sebelum perseroan melakukan privatisasi. Hasil ini mengindikasikan rasio aset yang dipergunakan oleh perusahaan untuk menutup hutang, baik jangka panjang maupun jangka pendek setelah perseroan diprivatisasi semakin baik. Jika melihat nilai total aset pada tabel, kenaikan tertinggi total aset adalah pada periode 2006-2008, hal tersebut dikarenakan pada tahun 2008 perseroan mendapatkan modal dari penjualan saham setelah preivatisasi melalui IPO. Penurunan rasio ini merupakan penurunan yang diinginkan oleh pemegang saham perseroan, karena pemegang saham menilai perbandingan total aset yang dimiliki perseroan semakin besar setelah privatisasi jika dibandingkan dengan kewajiban yang dimilikinya.

Berdasarkan Gambar 9 dari analisa trend menggunakan Minitab 15, terlihat kecenderungan menurun dari nilai Debt to Total Assets Wijaya karya pada masa depan. Hasil ini meramalkan bahwa kemampuan perseroan dalam melunasi hutangnya, baik jangka panjang maupun jangka pendek menggunakan total asetnya, akan menjadi semakin baik pada masa depan.

2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 85 80 75 70 65 Year D TA MAPE 3.9171 MAD 2.8916 MSD 14.9253 Accuracy Measures Actual Fits Forecasts Variable Trend Analysis Plot for DTA

Linear Trend Model Yt = 84.79 - 1.72783*t

Gambar 9. Output data analisis trend DTA menggunakan Minitab 15

4.3. Analisis Perbedaan Rata-rata Uji Beda Paired-Samples t Test

Untuk lebih memperkuat apakah peubahan-perubahan kinerja keuangan pada Wijaya Karya tersebut dipengaruhi oleh adanya privatisasi melalui IPO, maka selanjutnya dilakukan uji lanjutan, yaitu uji beda Paired-Samples t Test menggunakan SPSS 15 for Windows terhadap seluruh

data-data yang memiliki parameter yang sama. Adapun kinerja keuangan yang digunakan adalah kinerja profitabilitas (return on equity dan return on assets), likuiditas (cash ratio dan current ratio), aktivitas (total asset turnover dan total modal sendiri terhadap total aset), dan solvabilitas (debt to equity ratio dan debt to total assets).

4.3.1 Uji Hipotesis Kinerja Profitabilitas

Hipotesis kinerja profitabilitas dalam penelitian ini diproksikan dengan dua pengukuran yaitu Return On Equity dan Return On Assets Wijaya Karya. Kedua rasio dalam penelitian ini menunjukkan pengaruh yang berbeda antara sebelum dengan sesudah privatisasi melalui IPO untuk periode 2003-2011.

Hasil uji beda Paired-Samples t Test pada Return On Equity, menunjukkan terdapat perbedaan signifikansi antara sebelum dengan sesudah privatisasi. Terlihat pada Gambar 10, t hitung sebesar 4,374 dan signifikansi 0,022. Diperoleh t tabel pada signifikansi α = 0,05 dalam penelitian ini sebesar 3,182. Jadi t hitung > t tabel (4,374 > 3,182). Sedangkan signifikansi 0,022 < 0,05 sehingga Ha1 diterima. Berarti penurunan rata-rata Return On Equity Wijaya Karya setelah diprivatisasi sangat signifikan.

Hasil ini berbeda dengan penelitian Kurniawati dan Lestari (2007) yang meneliti seluruh BUMN yang diprivatisasi hingga tahun 2006. Akan tetapi, penelitian ini konsisten dengan hasil penelitian Setiyowati (2010) yang menggunakan data sepuluh BUMN, dimana kesepuluh BUMN tersebut terdapat perbedaan rata-rata sebesar 0,19741, dengan t hitung didapat sebesar 2,23062 < t tabel yaitu 2,365, sehingga Ha ditolak dan Ho diterima.

Paired Samples Test

Pair 1 ROE_Sebelum_Priv atisasi - ROE_Sesudah_Priva tisasi

Paired Differences Mean 7.26750

Std. Error Mean 1.66171 95% Confidence Interval of the Difference Lower 1.97920 Upper 12.55580 t 4.374 df 3 Sig. (2-tailed) .022

Gambar 10. Output beda Paired-Samples t Test data ROE menggunakan SPSS 15

Sedangkan hasil uji beda Paired-Samples t Test pada Return On Assets, menunjukkan tidak adanya perbedaan kinerja antara sebelum privatisasi dengan sesudah privatisasi melalui IPO untuk periode 2003-2011. Gambar 11 menunjukkan t hitung sebesar –0,816 dan signifikansi 0,474. Selanjutnya diperoleh t tabel pada signifikansi α = 0,05 untuk data penelitian ini sebesar 3,182. Jadi t hitung < t tabel (-0,816 < 3,182). Sedangkan signifikansi 0,474 > 0,05 sehingga Ho2 diterima. Berarti kenaikan rata-rata Return On Assets Wijaya Karya setelah diprivatisasi tidak signifikan.

Hasil ini konsisten dengan penelitian Antoni dan Hasnawati (2009) yang meniliti seluruh BUMN non Bank dan Lembaga Keuangan non Bank yang sudah diprivatisasi melalui IPO. Selain itu penelitian ini juga konsisten dengan penelitian Kurniawati dan Lestari (2007) yang meneliti seluruh BUMN yang diprivatisasi hingga tahun 2006.

Paired Samples Test

Pair 1 ROA_Sebelum_Privatisasi - ROA_Sesudah_Privatisasi Paired Differences Mean -.32750 Std. Deviation .80284 Std. Error Mean .40142 95% Confidence Interval of the Difference Lower -1.60500 Upper .95000 t -.816 df 3

Sig. (2-tailed) .474

Gambar 11. Output uji Paired-Samplest t Test data ROA menggunakan SPSS 15

4.3.2 Uji Hipotesis Kinerja Likuiditas

Hipotesis kinerja likuiditas dalam penelitian ini diproksikan dengan dua pengukuran yaitu Cash Ratio dan Current Ratio Wijaya Karya. Kedua rasio dalam penelitian ini menunjukkan pengaruh yang berbeda antara sebelum dengan sesudah privatisasi melalui IPO untuk periode 2003-2011.

Hasil uji beda Paired-Samples t Test pada cash ratio, menunjukkan terdapat perbedaan signifikansi antara sebelum dengan sesudah privatisasi. Terlihat pada Gambar 12, t hitung sebesar -3,654 (nilai mutlak +/-) dan signifikansi 0,035. Diperoleh t tabel pada signifikansi α = 0,05 dalam penelitian ini sebesar 3,182. Jadi t hitung > t tabel (3,654 > 3,182). Sedangkan signifikansi 0,035 < 0,05 sehingga Ha3 diterima. Berarti kenaikan rata-rata cash ratio Wijaya Karya setelah diprivatisasi sangat signifikan.

Paired Samples Test

Pair 1 Cash_Ratio_Sebelum - Cash_Ratio_Sesudah Paired Differences Mean -16.40500 Std. Deviation 8.97979 Std. Error Mean 4.48989 95% Confidence Interval of the Difference Lower -30.69384 Upper -2.11616 t -3.654 df 3 Sig. (2-tailed) .035

Gambar 12. Output uji Paired-Samples t Test data Cash Ratio menggunakan SPSS 15

Sedangkan pada hasil uji beda Paired-Samples t Test dengan menggunakan SPSS 15 for Windows, menunjukkan tidak adanya perbedaan kinerja likuiditas yang diproksikan dengan Current Ratio Wijaya Karya antara sebelum dengan sesudah privatisasi. Berdasarkan pada Gambar 13, pada hasil uji beda didapat nilai t hitung sebesar –0,899 dan signifikansi

0,435. Selain itu diperoleh t tabel pada signifikansi α = 0,05 sebesar 3,182. Jadi t hitung < t tabel (-0,899 < 3,182). Sedangkan signifikansi 0,435 > 0,05 sehingga Ho2 diterima. Artinya kenaikan rata-rata Current Ratio Wijaya Karya setelah diprivatisasi tidak signifikan.

Hasil penelitian ini berbeda dengan penelitian Setiyowati (2010) yang meneliti sepuluh BUMN non bank, dimana t hitung pada penelitian tersebut sebesar -2,75063 < t tabel (9; 0,05) yaitu 2,365 dan Sig.(2tailed) atau probabilitas sebesar 0,02245 lebih kecil dari α= 0,05, sehingga Ha4 diterima. Akan tetapi hasil penelitian ini konsisten dengan penelitian Kurniawati dan Lestari (2007) yang meneliti seluruh BUMN yang diprivatisasi hingga tahun 2006.

Paired Samples Test

Pair 1 CR_Sebelum_Privatisasi - CR_Sesudah_Privatisasi Paired Differences Mean -3.26250 Std. Deviation 7.25473 Std. Error Mean 3.62737 95% Confidence Interval of the Difference Lower -14.80640 Upper 8.28140 t -.899 df 3 Sig. (2-tailed) .435

Gambar 13. Output uji Paired-Samples t Test data Current Ratio menggunakan SPSS 15

4.3.3 Uji Hipotesis Kinerja Aktivitas

Hipotesis kinerja likuiditas dalam penelitian ini diproksikan dengan dua pengukuran yaitu Cash Ratio dan Current Ratio Wijaya Karya. Kedua rasio dalam penelitian ini menunjukkan pengaruh yang berbeda antara sebelum dengan sesudah privatisasi melalui IPO untuk periode 2003-2011.

Hasil uji beda Paired-Samples t Test dengan menggunakan SPSS 12 for Windows, menunjukkan adanya perbedaan kinerja aktivitas yang

diproksikan dengan Total Assets Turn Over Wijaya Karya. Gambar 14 Memperlihatkan t hitung sebesar 5,743 dan signifikansi 0,010. Diperoleh t tabel pada signifikansi α = 0,05 sebesar 3,182. Jadi t hitung > t tabel, (5,743 > 3,182). Sedangkan signifikansi 0,010 < 0,05 sehingga Ha5 diterima. Berarti penurunan nilai Total Assets Turn Over Wijaya Karya setelah diprivatisasi signifikan. Hasil ini berbeda dengan penelitian Munggaran (2007) dan Setiyowati (2010) yang meneliti pengaruh privatisasi pada kinerja keuangan sepuluh BUMN non bank.

Paired Samples Test

Pair 1 TATO_sebelum_Privatisasi - TATO_Sesudah_Privatisasi Paired Differences Mean 21.38250 Std. Deviation 7.44647 Std. Error Mean 3.72323 95% Confidence Interval of the Difference Lower 9.53351 Upper 33.23149 t 5.743 df 3 Sig. (2-tailed) .010

Gambar 14. Output uji Paired-Samples t Test data TATO menggunakan SPSS 15

Sedangkan pada hasil uji beda Paired-Samples t Test pada Total Modal Sendiri Terhadap Total Aset, menunjukkan terdapat perbedaan signifikansi antara sebelum dengan sesudah privatisasi. Terlihat pada Gambar 15, t hitung sebesar -6,780 (nilai mutlak +/-) dan signifikansi 0,007. Diperoleh t tabel pada signifikansi α = 0,05 dalam penelitian ini sebesar 3,182. Jadi t hitung > t tabel (6,780 > 3,182). Sedangkan signifikansi 0,007 < 0,05 sehingga Ha6 diterima. Berarti kenaikan rata-rata Total Modal Sendiri Terhadap Total Aset Wijaya Karya setelah diprivatisasi sangat signifikan.

Pair 1 TMSTTA_Ratio_Sebelum - TMSTTA_Sesudah Paired Differences Mean -10.21500 Std. Deviation 3.01340 Std. Error Mean 1.50670 95% Confidence Interval of the Difference Lower -15.00999 Upper -5.42001 t -6.780 df 3 Sig. (2-tailed) .007

Gambar 15. Output uji Paired-Samples t Test data TMSTTA menggunakan SPSS 15

4.3.4 Uji Hipotesis Kinerja Solvabilitas

Hipotesis kinerja solvabilitas dalam penelitian ini diproksikan dengan 2 pengukuran, yaitu Debt Equity Ratio dan Debt to Total Assets Wijaya Karya. Kedua rasio dalam penelitian ini menunjukkan adanya perbedaan kinerja yang signifikan antara sebelum dengan sesudah privatisasi melalui IPO untuk periode 2003-2011.

Untuk Debt Equity Ratio, hasil uji beda Paired-Samples t Test dengan menggunakan SPSS 15 for Windows, menunjukkan adanya perbedaan kinerja Debt Equity Ratio. Terlihat pada Gambar 16, t hitung sebesar 7,465 dan signifikansi 0,005. Diperoleh t tabel pada signifikansi α = 0,05 dalam penelitian ini sebesar 3,182. Jadi t hitung > t tabel (7,465 > 3,182). Sedangkan signifikansi 0,005 < 0,05 sehingga Ha7 diterima. Berarti penurunan Debt Equity Ratio perseroan sesudah diprivatisasi sangat signifikan. Hasil penelitian ini konsisten dengan penelitian Kurniawati dan Lestari (2007), dimana peneliti meneliti kinerja seluruh BUMN yang sudah diprivatisasi sampai tahun 2006.

Paired Samples Test

DER_Sebelum_privatisasi - DER_Sesudah_Privatisasi Paired Differences Mean 242.12250 Std. Deviation 64.87108 Std. Error Mean 32.43554 95% Confidence Interval of the Difference Lower 138.89814 Upper 345.34686 t 7.465 df 3 Sig. (2-tailed) .005

Gambar 16. Output uji Paired-Samples t Test data DER menggunakan SPSS 15

Hasil yang sama juga ditunjukkan pada Debt to Total Assets, terlihat pada Gambar 17, didapat nilai t hitung sebesar 8,860 dan signifikansi 0,003. Selanjutnya diperoleh t tabel pada signifikansi α = 0,05 untuk data penelitian ini sebesar 3,182. Jadi t hitung > t tabel (8,860 > 3,182). Sedangkan signifikansi 0,003 < 0,05 sehingga Ha8 diterima. Artinya Debt to Total Assets Wijaya Karya setelah diprivatisasi mengalami penurunan yang signifikan.

Hasil penelitian ini konsisten dengan penelitian Setiyowati (2010) yang menganalisis kinerja keuangan sepuluh BUMN non bank sebelum dan sesudah privatisasi. Sun et al (2002) dalam Setiyowati (2010), menyatakan bahwa leverage menurun akibat penyertaan dari pemerintah sebagai jaminan pinjaman menurun sehingga biaya pinjaman meningkat, selain itu terbukanya akses pada investor swasta menyebabkan jumlah penyertaan modal dari investor swasta meningkat. Dana yang diperoleh dari privatisasi digunakan untuk memenuhi kewajiban perusahaan yang selanjutnya mempengaruhi leverage.

Paired Samples Test

Pair 1 DTA_Sebelum_Privatisasi - DTA_Sesudah_Privatisasi Paired Differences Mean 10.18000

Std. Deviation 2.29807 Std. Error Mean 1.14904 95% Confidence Interval of the Difference Lower 6.52326 Upper 13.83674 t 8.860 df 3 Sig. (2-tailed) .003

Gambar17. Output uji Paired-Samples t Test data DTA menggunakan SPSS 15

4.3. Perbandingan Kinerja Keuangan Wijaya Karya Dengan BUMN Sejenis 4.4.1 Perbandingan Kinerja Profitabilitas

Kinerja profitabilitas Wijaya Karya dalam penelitian ini dibandingkan dengan BUMN bidang konstruksi bangunan lainnya yang sudah diprivatisasi. BUMN tersebut antara lain Adhi Karya dan Pembangun Perumahan. Perbandingan diproksikan dengan dua pengukuran, yaitu menggunakan Return On Equity dan Return On Assets pada BUMN bidang konstruksi bangunan yang sudah diprivatisasi.

Berdasarkan pada Gambar 18, dapat dilihat hasil perbandingan Return On Equity Wijaya Karya dengan BUMN pada industri sejenis lainnya yang sudah diprivatisasi. Rata-rata Return On Equity Wijaya Karya sebelum diprivatisasi masih berada dibawah Adhi Karya dan Pembangun Perumahan. Penurunan rata-rata Return On Equity Wijaya Karya sesudah privatisasi masih lebih baik jika dibandingkan dengan Pembangun Perumahan yang turun hingga 19.94%. Hanya Adhi Karya saja BUMN bidang konstruksi bangunan yang setelah melakukan privatisasi mengalami kenaikan pada gambar tersebut.

Gambar 18. Perbandingan ROE Wijaya Karya dengan perseroan lain Sedangkan pada Gambar 19 dibawah ini, terlihat bahwa nilai rata-rata Return On Assets Wijaya Karya sesudah diprivatisasi mengalami peningkatan nilainya dibandingkan dengan perseroan lainnya. Sedangkan pada Adhi Karya dan Pembangun Perumahan, nilai rata-rata Return On Assets sesudah diprivatisasi justru mengalami penurunan.

Gambar 19. Perbandingan ROA Wijaya Karya dengan perseroan lain

21,4 16,38 25,22 27,15 40,39 20,45 Sebelum Privatisasi Sesudah Privatisasi Rata-rata ROE (%) Wijaya Karya Adhi Karya Pembangun Perumahan 21,4 25,22 40,39 16,38 27,15 20,45

Wijaya Karya Adhi Karya Pembangun Perumahan Rata-rata ROE (%) Sebelum Privatisasi Sesudah Privatisasi 3,37 3,59 3,7 3,28 4,25 3,46

Sebelum Privatisasi Sesudah Privatisasi Rata-rata ROA (%) Wijaya Karya Adhi Karya Pembangun Perumahan 3,37 3,59 4,25 3,7 3,28 3,46

Wijaya Karya Adhi Karya Pembangun Perumahan Rata-rata ROA (%)

4.4.2 Perbandingan Kinerja Likuiditas

Kinerja likuiditas Wijaya Karya dalam penelitian ini dibandingkan dengan BUMN bidang konstruksi bangunan lainnya yang sudah diprivatisasi. BUMN tersebut antara lain Adhi Karya dan Pembangun Perumahan. Perbandingan diproksikan dengan dua pengukuran, yaitu menggunakan Cash Ratio dan Current Ratio pada BUMN bidang konstruksi bangunan yang sudah diprivatisasi.

Nilai rata-rata Cash Ratio Wijaya Karya yang ditunjukkan oleh Gambar 20 dibawah ini, menunjukkan nilai yang hampir sama dengan BUMN pada industri sejenis lainnya. Akan tetapi setelah perseroan diprivatisasi, Nilai rata-rata Cash Ratio Wijaya Karya menjadi paling tinggi dibandingkan perseoran lainnya.

Gambar 20. Perbandingan Cash Ratio Wijaya Karya dengan perseroan lain

Jika melihat Gambar 21 dibawah ini, nilai rata-rata Current Ratio Wijaya Karya sebelum diprivatisasi lebih rendah dibandingkan Adhi Karya. Akan tetapi setelah kedua perseroan tersebut diprivatisasi, nilai rata-rata Current Ratio Wijaya Karya menjadi lebih baik dibandingkan Adhi Karya yang emngalami penurunan. Sedangkan rata-rata Current Ratio Pembangun Perumahan sebelum dan sesudah privatisasi, memiliki nilai rata-rata Current Ratio berada dibawah Wijaya Karya.

14,06 30,46 14,76 14,57 12,96 26,22 Sebelum Privatisasi Sesudah Privatisasi Rata-rata Cash Ratio (%)

Wijaya Karya Adhi Karya Pembangun Perumahan 14,06 14,76 14,57 30,46 12,96 26,22

Wijaya Karya Adhi Karya Pembangun

Perumahan Rsta-rata Cash Ratio (%)

Sebelum Privatisasi Sesudah Privatisasi

Gambar 21. Perbandingan CR Wijaya Karya dengan perseroan lain 4.4.3 Perbandingan Kinerja Aktivitas

Kinerja Aktivitas Wijaya Karya dalam penelitian ini dibandingkan dengan BUMN bidang konstruksi bangunan lainnya yang sudah diprivatisasi. BUMN tersebut antara lain Adhi Karya dan Pembangun Perumahan. Perbandingan diproksikan dengan dua pengukuran, yaitu menggunakan Total Assets Turn Over dan Total Modal Sendiri Terhadap Total Aset pada BUMN bidang konstruksi bangunan yang sudah diprivatisasi.

Pada Gambar 22 dibawah ini, Wijaya Karya merupakan BUMN yang memiliki nilai rata-rata Total Assets Turn Over paling rendah jika dibandingkan dengan BUMN lainnya pada industri sejenis. Setelah BUMN bidang konstruksi tersebut diprivatisasi, hampir semua BUMN pada gambar tersebut mengalami penurunan nilai rata-rata Total Assets Turn Over. Penurunan yang paling dalam dialami oleh Pembangun Perumahan.

131,44 134,7

149,77

126,83

127,21 130,24

Sebelum Privatisasi Sesudah Privatisasi Rata-rata CR (%) Wijaya Karya Adhi Karya Pembangun Perumahan 131,44 149,77 127,21 134,7 126,83 130,24 Wijaya Karya

Adhi Karya Pembangun Perumahan Rata-rata CR (%)

Sebelum Privatisasi Sesudah Privatisasi

Gambar 22. Perbandingan TATO Wijaya Karya dengan perseroan lain Jika melihat Gambar 23 dibawah ini, kenaikan tertinggi nilai rata-rata Total Modal Sendiri Terhadap Total Aset setelah diprivatisasi pada BUMN bidang konstruksi dialami oleh Wijaya Karya. Sedangkan pada Adhi Karya nilai rata-rata Total Modal Sendiri Terhadap Total Aset setelah diprivatisasi justru mengalami penurunan. Posisi Wijaya Karya setelah diprivatisasi, memiliki nilai rata-rata Total Modal Sendiri Terhadap Total Aset yang paling baik dibandingkan BUMN bidang konstruksi lainnya.

Gambar 23. Perbandingan TMSTTA Wijaya Karya dengan perseroan lain

125,91 104,52 155,05 138,11 132,16 89,88

Sebelum Privatisasi Sesudah Privatisasi Rata-rata TATO (%) Wijaya Karya Adhi Karya Pembangun Perumahan 125,91 155,05 132,16 104,52 138,11 89,88

Wijaya Karya Adhi Karya Pembangun Perumahan Rata-rata TATO (%) Sebelum Privatisasi Sesudah Privatisasi 15,91 26,12 17,8 15,35 14,27 20,55

Sebelum Privatisasi Sesudah Privatisasi Rata-rata TMSTTA (%) Wijaya Karya Adhi Karya Pembangun Perumahan 15,91 17,8 14,27 26,12 15,35 20,55

Wijaya Karya Adhi Karya Pembangun Perumahan Rata-rata TMSTTA (%)

Sebelum Privatisasi Sesudah Privatisasi

4.4.4 Perbandingan Kinerja Solvabilitas

Kinerja solvabilitas Wijaya Karya dalam penelitian ini dibandingkan dengan BUMN bidang konstruksi bangunan lainnya yang sudah diprivatisasi. BUMN tersebut antara lain Adhi Karya dan Pembangun Perumahan. Perbandingan diproksikan dengan dua pengukuran, yaitu menggunakan Total Assets Turn Over dan Total Modal Sendiri Terhadap Total Aset pada BUMN bidang konstruksi bangunan yang sudah diprivatisasi.

Berdasarkan Gambar 24 yang membandingkan rata-rata Debt Equity Ratio Wijaya Karya terhadap BUMN lainnya pada industri sejenis. Rasio hutang terhadap modal sendiri Wijaya Karya sesudah privatisasi ternyata lebih baik dibandingkan Adhi Karya dan Pembangun Perumahan. Hal itu disebabkan karena penurunan rata-rata Debt Equity Ratio sesudah privatisasi lebih signifikan disbanding BUMN lainnya. Sedangkan rata-rata Debt Equity Ratio Adhi Karya sesudah rivatisasi justru tejadi kenaikan dibandingkan sebelum privatisasi.

Gambar 24. Perbandingan DER Wijaya Karya dengan perseroan lain Berdasarkan pada Gambar 25 di bawah ini, jika dibandingkan dengan BUMN bidang konstruksi bangunan lainnya yang sudah diprivatisasi. Rata-rata Debt to Total Assets Wijaya Karya dan Pembangun Perumahan setelah diprivatisasi mengalami penurunan. Sedangkan Adhi Karya justru mengalami kenaikan. Hal ini mengindikasikan, bahwa kemampuan aset yang dimiliki

520,41

278,29

458,18 550,13

579,15

386,4

Sebelum Privatisasi Sesudah Privatisasi Rata-rata DER (%) Wijaya Karya Adhi Karya Pembangun Perumahan 520,41 458,18 579,15 278,29 550,13 386,4

Wijaya Karya Adhi Karya Pembangun Perumahan Rata-rata DER (%)

Sebelum Privatisasi Sesudah Privatisasi

oleh Wijaya Karya dan Pembangun Perumahan untuk menutupi seluruh kewajibannya semakin baik setelah perseroan diprivatisasi. Penurunan yang sangat dalam terjadi pada Pembangun Perumahan sebesar 11,69%.

Gambar 25. Perbandingan DTA Wijaya Karya dengan perseroan lain

82,36 72,18 81,36 84,49 85,19 73,5 Sebelum Privatisasi Sesudah Privatisasi Rata-rata DTA (%) Wijaya Karya Adhi Karya Pembangun Perumahan 82,36 81,36 85,19 72,18 84,49 73,5

Wijaya Karya Adhi Karya Pembangun Perumahan Rata-rata DTA (%)

Sebelum Privatisasi Sesudah Privatisasi