Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 32

PENGARUH MANAJEMEN LABA DAN UKURAN PERUSAHAAN

TERHADAP

CORPORATE SOCIAL RESPONSIBILITY

PADA

PERUSAHAAN SEKTOR MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE TAHUN 2013-2017

Yulius Gessong Sampeallo1), Fariyanti2), Jeri3)

[email protected], [email protected],, [email protected] 123)Jurusan Akuntansi, Politeknik Negeri Samarinda, Samarinda

123 Jl. Cipto Mangunkusumo, Sungai Keledang, Kec. Samarinda Seberang Kota Samarinda, 75242

ABSTRACT

This research's purpose was to find out the influence of earnings management meansured and company size to CSR (Corporate Social Responsibility) in manufac-turing companies listed on the Indonesia Stock Exchange in the period 2013-2017 as measured by discretionary accruals. This type of research is an empirical study. The research was conducted on 7 manufacturing companies listed on the Indonesia Stock Exchange in 2013-2017 and company financial reports on the Indonesian Stock Exchange (IDX) web. Data types are quantitative data and secondary data sources and documentation data collection techniques. In a test using the multiple linear regression. The results showed that earnings management had a significant effect on Corporate Social Responsibility (CSR) in mining sector companies listed on the Indonesia Stock Exchange in the period 2013-2017 but not significant with a sig value of 0.292 above the significance (α = 0, 05) and the size of the company has a significant effect on Corporate Social Responsibility in manufacturing companies listed on the Indonesia Stock Exchange for the period 2013-2017 with a significant value of 0.022 or below the level of significance (α = 0.05).

Keyword: Profit management, CSR, Manufacturing company

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen laba dan ukuran perusahaan terhadap CSR (Corporate Social Responsibility) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periodetahun 2013 – 2017 yang diukur dengan discretionary accruals. Jenis penelitian ini adalah studi empiris. Penelitian dilakukan pada 7 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013 – 2017 dan laporan keuangan perusahaan di web Indonesia Stock Exchange (IDX). Jenis data adalah data kuantitatif dan sumber data sekunder serta teknik pengumpulan data dokumentasi. Menggunakan Uji Regresi Linear berganda. Hasil penelitian menunjukkan bahwa Manajemen laba berpengaruh signifikan terhadap Corporate Social Responsibility (CSR) pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2017 tetapi tidak signifikan dengan nilai signifikan sebesar 0,291 di atas of significance (α =0,05) dan Ukuran perusahaan berpengaruh signifikan terhadap Corporate Social Responsibility pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2017dengan nilai signifikan sebesar 0,022 atau dibawah level of significance (α =0,05).

Kata Kunci: Manajemen laba, CSR, Perusahaan manufaktur

PENDAHULUAN

Dewasa ini, perkembangan dunia usaha sangat pesat. Ini dapat dilihat dari bertambahnya jumlah perusahaan dari tahun ke tahun pada perusahaan sektor manufaktur yang ada pada Bursa Efek Indonesia selama lima tahun terakhir. Mardiasari (2012) menyatakan bahwa makin banyaknya jumlah perusahaan-perusahaan baru yang bermunculan di Indonesia, menyebabkan persaingan antar pelaku usaha yang semakin ketat dan persaingan yang tinggi. Hal ini tentunya akan berpengaruh besar terhadap persaingan/iklim usaha di Indonesia. Untuk mengikuti perkembangan bisnis yang semakin kompleks diperlukan keseimbangan informasi yang sesuai dan memadai, sehingga perusahaan dituntut untuk lebih transparan dalam mengungkapkan informasi perusahaannya.

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 33

Pada saat banyak perusahaan yang semakin berkembang pesat, maka pada saat itu pula dapat terjadi kesenjangan sosial dan kerusakan lingkungan sekitar yang disebabkan oleh pembuangan limbah perusahaan dan pemanfaatan sumber daya alam yang dilakukan terus menerus tanpa memperhatikan dampak negatif yang akan di timbulkan. Oleh karena itu, muncul kesadaran yang berasal dari perusahaan dalam mengurangi dampak negatif tersebut yaitu dengan mengembangkan apa yang disebut Corporate Sosial Responsibility

(CSR).

Secara umum, Corporate Social Responsibility adalah seperangkat kebijakan, praktik dan program yang terintegrasi di seluruh operasi bisnis dan proses pengambilan keputusan serta dimaksudkan untuk memastikan bahwa perusahaan memastikan dampak positif dari operasinya pada masyarakat. Sedangkan menurut World Bussines Council For Sustainable Development (WBCSD), CSR adalah komitmen bisnis untuk berkontribusi terhadap pembangunan ekonomi yang berkelanjutan, bekerja dengan karyawan dan Masyarakat lokal (Mardikanto, 2014). Saat ini pemerintah mulai peduli terhadap kondisi lingkungan, dimana CSR merupakan hal yang wajib dilakukan bagi perusahaan yang beroperasi di Indonesia. Kewajiban perusahaan dalam menerapkan CSR diatur dalam UU Nomor 40 Tahun 2007 pasal 47 tentang perseroan terbatas. Selain itu, sanksi pidana mengenai pelanggaran CSR pun terdapat di dalam Undang-Undang Nomor 23 Tahun 1997 tentang pengelolaan lingkungan hidup (UUPLH) pasal 41 ayat (1).

Banyak manfaat yang diperoleh perusahaan dengan pelaksanaan CSR, antara lain : (1) dapat mempertahankan dan mendongkrak reputasi serta citra perusahaan; (2) mendapatkan lisensi untuk beroperasi secara sosial; (3) membuka peluang pasar yang lebih luas. Manajemen laba merupakan kebijakan yang sampai sekarang masih diperdebatkan mengenai pemahaman etis dan tanggung jawab sosialnya, manajemen laba berada pada grey area atau manajemen laba adalah sebuah tindakan kecurangan tetapi kegiatan tidak bertentangan oleh prinsip akuntansi. Mardikanto (2014) mengatakan bahwa tindakan manajemen laba meliputi kegiatan melakukan mencatat penjualan sebelum realisasi, mengakui biaya, mengundurkan tanggal dan transaksi, tetapi manajemen laba tidak bertentangan dengan standar akuntansi yang berlaku umum. Oleh karena hal tersebut, penulis tertarik untuk menguji hubungan manajemen laba, ukuran perusahaan terhadap pengungkapan Corporate Social Responsibility.

KAJIAN TEORI

Teori yang digunakan untuk menghubungkan variabel manajemen laba dan pengungkapan CSR adalah teori keagenan. Teori keagenan (agency theory) menjelaskan bahwa hubungan keagenan merupakan sebuah kontrak antara satu orang atau lebih (principal) yang mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen dan Meckling, dalam Ganu:2016). Sebagai agent, manajer bertanggung-jawab untuk memaksimalkan keuntungan para pemilik perusahaan/modal (principal) dan sebagai imbalannya akan memperoleh fee sesuai kontrak.

Menurut Hery (2015) akuntansi adalah sebuah sistem informasi yang memberikan laporan kepada para pengguna informasi akuntansi atau kepada pihak yang memiliki kepentingan terhadap hasil kinerja dan kondisi keuangan perusahaan. Herlambang dan Marwoto (2014) mengartikan manajemen sebagai proses perencanaan, pengorganisasian, pengarahan, dan pengawasan para anggota-anggota organisasi dan penggunaan sumber daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan. Mulyawan (2015:30) menyatakan Manajemen keuangan (Financial Management) adalah proses pengaturan aktivitas atau kegiatan keuangan dalam suatu organisasi, yang didalamnya termasuk kegiatan perencanaan, planning, analisis, dan pengendalian terhadap kegiatan keuangan, biasanya dilakukan oleh manajer keuangan yang juga diartikan sebagai aktivitas kegiatan perusahaan yang berhubungan upaya untuk mendapatkan dana perusahaan dan juga berhubungan dengan kebijakan yang akan diambil oleh manajer dalam pengendalian keuangan. Dari pengertian di atas, tujuan manajemen keuangan dilakukan untuk memaksimumkan nilai perusahaan dan meningkatkan kemakmuran para pemegang saham atau pemilik.

Menurut Mardikanto (2014 :130) Corporate Social Responsibility (CSR) adalah komitmen untuk meningkatkan kesejahteraan masyarakat melalui praktek bisnis. Namun itu bukan amal tetapi itu strategi bisnis inti dari sebuah organisasi. Salah satu standar yang berkembang di Indonesia dalam pengungkapan CSR adalah GRI (Global Reporting Index). Dalam GRI indikator kinerja dibagi menjadi tujuh komponen utama, yaitu kinerja ekonomi, kinerja lingkungan, praktik tenaga kerja dan pekerjaan yang layak, hak asasi manusia,

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 34

masyarakat dan tanggung jawab produk. Pengungkapan corporate social responsibility yang semula bersifat sukarela ditingkatkan menjadi bersifat wajib. Kewajiban pengungkapan corporate social responsibility diatur secara spesifik dalam pasal 74 UU Nomor 40 Tahun 2007.

Pengungkapan tanggung jawab sosial perusahaan merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan terhadap kelompok khusus yang berkepentingan terhadap masyarakat secara keseluruhan. Perusahaan akan mengungkapkan suatu informasi jika informasi tersebut dapat meningkatkan nilai perusahaan. Global Reporting Initiative (GRI) adalah sebuah jaringan berbasis organisasi yang telah mempelopori perkembangan dunia, paling banyak menggunakan kerangka laporan keberkelanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan peneraan diseluruh dunia. semakin besarnya ukuran perusahaan, maka akan memiliki pangsa pasar yang besar dengan bersaing tinggi sehingga perusahaan melakukan pengungkapan CSR sebagai strategi dalam meningkatkan citra perusahaan dan untuk memperkuat Brand.

METODE PENELITIAN Definisi Operasional

Variabel penelitian yang diteliti dalam penelitian ini dibedakan menjadi dua kategori, yaitu (1) Variabel bebas dan (2) Variabel terikat. Variabel bebas Manajemen Laba (X1), Ukuran Perusahaan (X2) dan variabel terikat

Corporate Social Responsibility (Y). Adapun definisi operasional dalam penelitian ini adalah:

1. Variabel Dependen

Corporate Social Responsibility

Dalam penelitian ini, variabel terikat yang digunakan adalah pengungkapan Corporate Social Responsibility. Pengungkapan CSR akan diukur dengan menggunakan Corporate Social Responsibility Index (CSRI) berdasarkan Global Reporting Initiative (GRI) versi G4 (Nuraini dalam Ganu 2016).

2. Variabel Independen Manajemen Laba

Variabel bebas yang digunakan dalam penelitian ini adalah manajemen laba. Manajemen laba dalam penelitian ini diproksikan oleh akrual diskresionari yang akan diukur menggunakan model modified Jones

(Sulistyanto:2014).

Ukuran Perusahaan

Ukuran perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012-2018 dapat dilihat dari total aktiva yang dimiliki perusahaan. Dengan rumus Logaritma natural.

𝑆𝑖𝑧𝑒 = 𝐿𝑛 ( 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡) Ruang Lingkup

Ruang lingkup pada penelitian ini adalah perusahaan pada sektor manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) secara berturut-turut pada periode 2013-2017.

Rancangan Penelitian

Penelitian ini menggunakan jenis data kuantitatif yang berasal dari data sekunder yang diperoleh dengan mengakses website www.idx.co.id dan website masing-masing perusahaan. Dalam penelitian ini, penulis menggunakan variabel independen yaitu manajemen laba dan ukuran perusahaan serta variabel dependen yaitu

Corporate Social Responsibility.

Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, berupa laporan keuangan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) www.idx.co.id.

2. Sumber Data

Sumber data yang digunakan adalah data sekunder yang berkaitan dengan laba perusahaan, arus kas perusahaan, total aset dan CSR yang berhubungan dengan manajemen laba untuk menghitung discretionary

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 35

accruals dan menghitung ukuran perusahaan dari laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia periode 2013-2017.

Teknik Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumenter, yaitu Pengumpulan data yang dilakukan dengan mempelajari catatan-catatan atau dokumen perusahaan sesuai data yang diperlukan. Yang dapat diperoleh di BEI (Bursa Efek Indonesia).

Populasi dan Sampel 1. Populasi

Populasi yang diteliti dalam penelitian ini adalah perusahaan di sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2017.

2. Sampel

Teknik pengambilan sampel menggunakan teknik purposive sampling atau judgment sampling, yaitu teknik pengambilan sampel yang didasarkan pada kriteria-kriteria tertentu.

Teknik Analisis

Untuk mengolah data menjadi hasil akhir yang dapat dianalisis, maka digunakan teknik analisis statistik deskriptif, regresi linier berganda, dan uji hipotesis dalam penelitian ini.

1. Analisis Statistik Deskriptif

Statistik digunakan untuk menggambarkan variabel-variabel dalam penelitian. Statistik deskriptif berhubungan dengan pengumpulan data dalam bentuk tabulasi baik secara grafik maupun numerik. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari rata-rata (mean), standar deviasi, varian, nilai maksimum dan minimum (Ghozali, dalam Hidayah 2016).

2. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk menguji data-data yang digunakan dalam penelitian ini apakah telah memenuhi syarat atau tidak, yaitu data terdistribusi normal, tidak terjadi gejala multikolinearitas, tidak terdapat autokorelasi dan tidak terjadi gejala heteroskedastisitas (Ghozali, 2018).

2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan

independen keduanya mempunyai distribusi normal atau tidak. Uji normalitas data dalam

penelitian ini menggunakan uji Kolmogorov-Smirnov. Kriteria pengujian dengan

menggunakan uji dua arah (

two tailed test

), yaitu dengan membandingkan probabilitas yang

diperoleh dengan taraf signifikasi (α) 0,05. Jika p-value > 0,05 maka data berdistribusi normal.

2.2 Uji MultikolonieritasUji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar sesama variabel bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen (Ghozali, 2018:107).

2.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya) (Ghozali, 2018:111). Ada beberapa cara yang dapat digunakan untuk

mendeteksi ada atau tidaknya autokorelasi yaitu dengan uji Durbin-Watsin (DW

test

)

(Ghozali: 2018:112).

2.4 Uji Heteroskedastisitas

Salah satu cara yang dapat digunakan untuk mendeteksi terjadi atau tidaknya

heteroskedastisitas adalah dengan menggunakan Uji

Park

. Uji

Park

dilakukan dengan

meregresikan variabel independen dengan nilai logaritma residual yang telah dikuadratkan.

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 36

Jika hasilnya menunjukkan koefisien signifikan yang diperoleh di atas tingkat signifikan yang

digunakan (0,05).

Analisis Regresi Linier Berganda

Dalam penelitian ini akan digunakan persamaan regresi linear berganda (multiple linear regression method). Regresi linear berganda adalah alat statistik yang digunakan untuk mengetahui pengaruh antara satu atau beberapa variabel terhadap satu variabel.

𝑌 = 𝛼 + 𝛽1 𝑋1 + 𝛽2 𝑋2 + 𝑒

Keterangan:

Y = Corporate Social Responsibility

α = Konstanta β X1, βX2, = Koefisien regresi X1 = Manajemen Laba X2 = Ukuran Perusahaan e = Error Pengujian Hipotesis

Tolak ukur ada tidaknya pengaruh secara parsial dapat diketahui berdasarkan nilai CR (Critical Rasio). Untuk menentukan ada tidaknya pengaruh dari variabel bebas (independen) terhadap variabel terikat (dependen) maka dapat dilihat dari level of significant α = 0,05.

1. Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen (Ghozali, 2018:97). Nilai koefisien determinasi adalah

antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi

variasi variabel dependen (Ghozali, 2018:97).

2. Uji Signifikan Parameter Individual (Uji T)

Menurut Ghozali (2018) uji stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual dalam menerangkan variabel dependen. Pengujian

dilakukan dengan menggunakan tingkat signifikansi 0,05 (α=5%). Penerimaan atau penolakan

hipotesis dilakukan dengan kriteria tertentu.

3. Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah variabel-variabel independen secara simultan

berpengaruh signifikan terhadap variabel dependen. Derajat kepercayaan yang digunakan adalah

0,05 apabila nilai F hasil perhitungan lebih besar dari pada nilai F menurut tabel maka hipotesis

alternatif yang menyatakan bahwa semua variabel independen secara simultan berpengaruh

signifikan terhadap variabel dependen.

HASIL DAN PEMBAHASAN

Gambaran Umum dan Sejarah Objek Penelitian a. PT Delta Jakarta Tbk

PT Delta Jakarta Tbk yang dulu dikenal dengan nama Archipel Brouwerij, NV berkedudukan di Bekasi Jawa Barat di Jalan Inspeksi Tarum Barat, Tambun Bekasi Jawa Barat. PT Delta Jakarta Tbk bergerak di bidang industri minuman beralkohol dalam kemasan yang memproduksi air minuman yang beralkohol dan non alkohol keseluruh wilayah Indonesia. Pada tahun 1984 PT Delta Jakarta Menjadi salah satu perusahaan Indonesia Pertama yang mencatat sahamnya di Bursa Efek Jakarta.

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 37

PT Indofood Sukses Makmur adalah Perseroan yang bergerak di industri makanan dan minuman kemasan, dan berkedudukan di Jakarta di Sudirman plaza Indofood Tower lt. 27 Jalan Jendral Sudirman Kav. 76-78 Jakarta Perseroan ini didirikan pada tahun 1990 dengan nama PT Panganjaya Intikusuma dan mulai industrinya dengan produk makanan ringan, ditahun 1994 berubah nama menjadi PT Indofood Sukses Makmur dan mencatatkan sahamnya pada BEI.

c. PT Mayora Indah Tbk

PT Mayora Indah Tbk Perseroan didirikan pada tahun 1977 merupakan pabrik pertama yang berlokasi Jakarta Barat di Jalan Tomang Raya 21-23 yang bergerak pada industri makanan dan minuman kemasan. Menjadi perusahaan publik pada tahun 1990 hingga saat ini. Perusahaan bertujuan menciptakan makanan yang sehat dan berkualitas. Perseroan juga terus meningkatkan untuk mencapai hasil yang terbaik bagi seluruh pekerja dan para konsumennya.

d. PT Nippon Indosari Corpindo Tbk

PT Nippon Indosari Corpindo Tbk berdiri pada tahun 1995 yang bergerak pada industri makanan kemasan. Perseroan berkedudukan di Bekasi Jalan Selayar Blok A9, Desa Mekarwangi, Cingkarang Barat, Jawa Barat, Perseroan mulai mengembangkan usahanya pada tahun 2001, dan membuka pabrik di beberapa daerah diantaranya di Cingkareng, Sumatra Utara, Jawa Tangah, Jawa Barat, dan Makassar. Perseroan menawarkan saham perdana pada Bursa Efek Indonesia pada tahun 2008 dan sampai pada tahun ini.

e. PT Ultra Jaya Milk Industry Tbk

PT Ultra Jaya Milk Industrry Tbk bergerak di bidang makanan dan minuman kemasan didirikan pada tahun 2 November 1971 yang berkedudukan di Bandung Jalan Raya Cimareme 131, Padalarang Kabupaten Bandung Barat. Perseroan mulai produksinya pada tahun 1975. Perseroan ini mulai memproduksi secara komersial produk dan minuman susu cair UHT. Pada tahun 1992 Perseroan memperoleh lisensi dari Kraft General Food Ltd, USA untuk memproduksi dan memasarkan produk keju. PT. Ultrajaya Milk Tbk melakukan CSR melalui kepedulian terhadap masyarakat sekitar, kepedulian terhadap seni dan budaya daerah, kepedulian di bidang kehidupan beragama, dan kepedulian di bidang pendidikan.

f. PT Indofood CBP sukses Makmur Tbk

PT Indofood CBP sukses Makmur Tbk merupakan produsen makanan dalam kemasan yang mapan. PT Indofood CBP Sukses Makmur Tbk berdiri sebagai entitas terpisah di bulan September 2009 serta tercatat di Bursa Efek Indonesia pada tanggal 7 Oktober 2010. Perseroan didirikan melalui restrukturisasi internal dari Grup Produk Konsumen Bermerek PT Indofood Sukses Makmur Tbk, perusahaan induk PT Indofood CBP Sukses Makmur Tbk yang sahamnya tercatat di BEI sejak tahun 1994.

g. PT Sekar Bumi

PT Sekar Bumi bergerak dibidang industri makanan dan minuman yang bertempat tinggal di Jalan Jendral Sudirman Kav. 59 12190 Jakarta Selatan Indonesia, adapun produk yang dipasarkan dengan merek umbrella, finna. PT Sekar Bumi setiap tahunnya meningkatkan kualitas sehingga pada bulan Oktober 2013 Sekar Bumi menerima Primaniyarta Aword sebagai pengembang merek global, sebuah pengakuan dari pemerintah Indonesia.

Hasil Analisis Data 1. Statistik Deskriptif

Pada Tabel 4.1 di bawah menggambarkan statistik deskriptif seluruh variabel dalam penelitian ini yang meliput nilai minimum, maksimum, nilai rata-rata dan standar deviasi nilai minimum menggambarkan nilai paling kecil yang diperoleh dari hasil pengelolaan dan analisis data yang telah dilakukan terhadap perusahaan sampel. Nilai maksimum menggambarkan nilai paling besar yang diperoleh dari hasil pengelolahan dan analisis data yang dilakukan, sedangkan nilai rata-rata menunjukan nilai rata-rata masing–masing variabel.

Tabel 4.1

Descriptive Statistics

N Range Minimum Maximum Sum Mean Std.

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 38

Statistic Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

CSR 35 ,33 ,35 ,68 18,27 ,5220 ,01376 ,08138 ,007 M LABA 35 3,91 -2,29 1,62 -1,75 -,0500 ,11649 ,68914 ,475 U PERUSAH AN 35 11,57 20,58 32,15 994,27 28,407 ,58716 3,47369 12,067 Valid N (listwise) 35

Sumber: Data Diolah (2019)

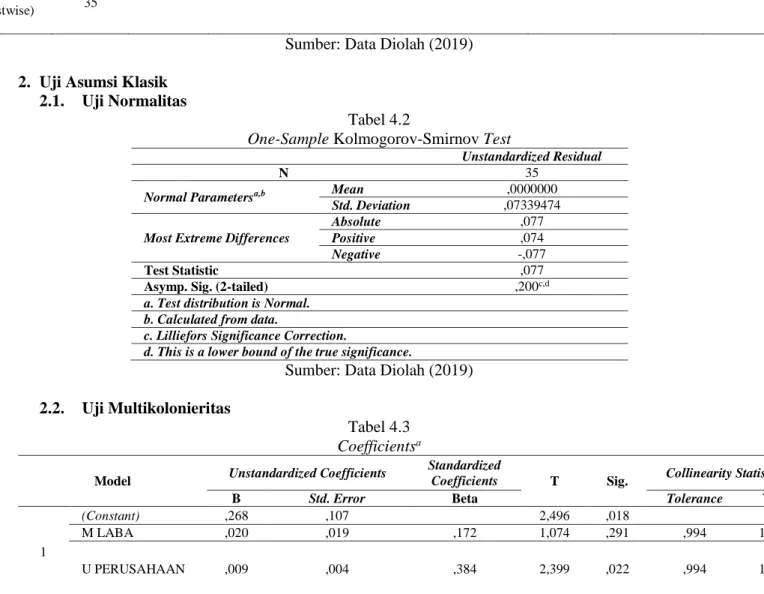

2. Uji Asumsi Klasik 2.1. Uji Normalitas

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa,b Mean ,0000000

Std. Deviation ,07339474

Most Extreme Differences

Absolute ,077

Positive ,074

Negative -,077

Test Statistic ,077

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber: Data Diolah (2019)

2.2. Uji Multikolonieritas

Tabel 4.3

Coefficientsa

Model Unstandardized Coefficients

Standardized

Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) ,268 ,107 2,496 ,018

M LABA ,020 ,019 ,172 1,074 ,291 ,994 1,006

U PERUSAHAAN ,009 ,004 ,384 2,399 ,022 ,994 1,006

a. Dependent Variable: CSR

Sumber: Data Diolah (2019)

Pada hasil pengujian multikolinieritas pada tabel 4.3 bahwa nilai tolerance variabel X1 sebesar 0,994 dan nilai VIF sebesar 1,006 dan nilai tolerance untuk variabel X2 sebesar 0,994 dan nilai VIF sebesar 1,006 sehingga seluruh variabel independen pada persamaan regresi mempunya nilai tolerance < 1dan VIF < 10. Dengan demikian dapat dikatakan bahwa kedua variabel independen tidak terjadi gejala multikolinieritas antar kedua variabel.

2.3. Uji Autokorelasi

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 39

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,432a ,187 ,136 ,07565 ,909

a. Predictors: (Constant), U PERUSAHAA, M LABA b. Dependent Variable: CSR

Sumber: Data Diolah (2019)

Berdasarkan hasil pengujian di atas pada tabel 4.4 memperlihatkan bahwa nilai Durbin-Watson (DW) > -2 dan nilai Durbin-Watson (DW) < dari 2 sehingga dapat dikatakan bahwa tidak terjadi aotokorelasi.

2.4. Uji Heteroskedastisitas

Tabel 4.5 Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig.

B Std. Error Beta

1

(Constant) ,040 ,065 ,624 ,537

M LABA ,002 ,011 ,029 ,161 ,873

U PERUSAHAA ,001 ,002 ,048 ,273 ,787

a. Dependent Variable: ABS_1

Sumber: Data Diolah (2019)

Berdasarkan hasil uji di atas yang dapat dilihat pada tabel 4.5 dapat dilihat bahwa nilai sig Y sebesar 0,537, nilai sig X1 sebesar 0,873 dan nilai sig X2 sebesar 0,787 dan nilai ini lebih besar dari 0,05 sehingga sesuai dengan dasar keputusan bahwa jika nilainya sig > 0,05 maka tidak terjadi gejala heteroskedastisitas.

Uji Regresi Berganda

Tabel 4.6

Coefficientsa Model

Unstandardized

Coefficients Standardized Coefficients T Sig.

B Std. Error Beta 1 (Constant) ,268 ,107 2,496 ,018 M LABA ,020 ,019 ,172 1,074 ,291 U PERUSAHAAN ,009 ,004 ,384 2,399 ,022 a. Dependent Variable: CSR

Sumber: Data Diolah (2019)

Persamaan regresi yang dapat dilihat pada tabel 4.6 adalah sebagai berikut:

𝑌 = 𝛼 + 𝛽1 𝑋1 + 𝛽2 𝑋2 + 𝑒 𝑌 = 0,268 + 0,020 𝑋1 + 0,009 𝑋2 + 𝑒

1. Nilai konstanta 0,268 menunjukkan bahwa jika variabel manajemen laba dan ukuran perusahaan 0, maka CSR sebesar 0,268

2. Nilai koefisien manajemen laba sebesar 0,020 dengan nilai positif. Hal ini berarti setiap peningkatan manajemen laba 1 kali, maka,CSR mengalami peningkatan sebesar 0,020 dengan asumsi variabel yang lain konstan.

3. Nilai koefisien ukuran perusahaan sebesar 0,009 dengan nilai positif. Hal ini menunjukkan bahwa peningkatan ukuran perusahaan 1 kali maka, CSR mengalami peningkatan sebesar 0,334.

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 40

Uji Hipotesis

1. Uji Koefisien Determinasi (R²)

Tabel 4.7 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,432a ,187 ,136 ,07565

a. Predictors: (Constant), U PERUSAHAAN, M LABA b. Dependent Variable: CSR

Sumber: Data Diolah (2019)

Berdasarkan tabel 4.7 diperoleh nilai Adjusted R Square adalah 0,136 hal ini berarti variabel Y dapat digambarkarkan sebesar 13,6% oleh dua variabel X1 dan X2, sedangkan 86,4% dipegaruhi oleh variabel lain diluar penelitian.

2. Uji Signifikan Parameter Individual (Uji T)

Tabel 4.8 Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,432a ,187 ,136 ,07565

a. Predictors: (Constant), U PERUSAHAA, M LABA b. Dependent Variable: CSR

Sumber: Data Diolah (2019)

Dari hasil yang ada pada tabel 4.8 di atas menunjukan hasil sebagai berikut:

a. Nilai T-hitung manajemen laba menunjukkan manajemen laba tidak berpengaruh secara signifikan terhadap CSR sehingga H1 ditolak.

b. Nilai T-hitung ukuran perusahaan dapat dikatakan bahwa ukuran perusahaan perpengaruh signifikan atas CSR dengan demikian H2 diterima

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 41

Uji Signifikan Simultan (Uji F)

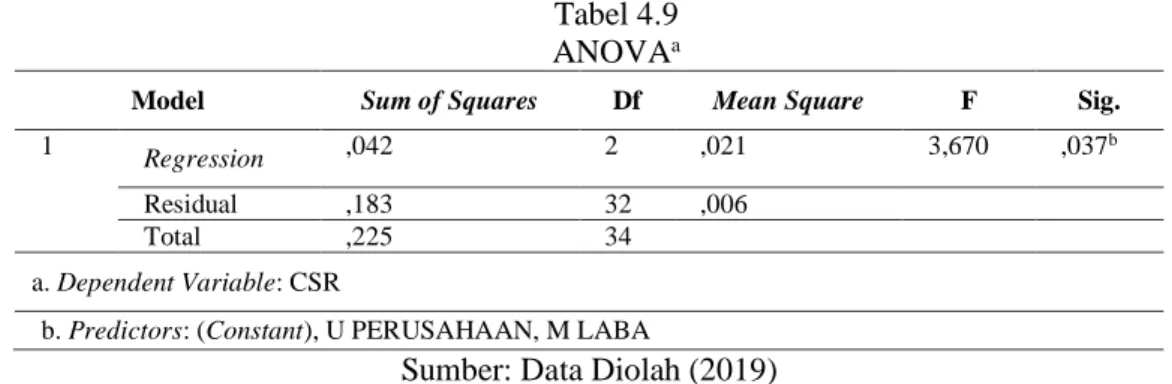

Tabel 4.9 ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,042 2 ,021 3,670 ,037b

Residual ,183 32 ,006

Total ,225 34

a. Dependent Variable: CSR

b. Predictors: (Constant), U PERUSAHAAN, M LABA

Sumber: Data Diolah (2019)

Berdasarkan tabel 4.9 menunjukan bahwa nilai Fhitung 3,670 > nilai Ftabel sebesar 3,28 dan nilai signifikan

sebesar 0,037< 0,05, maka dapat disimpulkan bahwa manajemen laba dan ukuran perusahaan bersama-sama berpengaruh atas CSR dengan demikian H3 diterima.

Pembahasan Hasil Penelitian

Berdasarkan hasil olah data di atas, maka dapat disimpulkan bahwa penulis dapat menjawab hipotesis-hipotesis yang dirumuskan masalah sebagai berikut:

1. Pengaruh Manajemen Laba terhadap Corporate Social Responsibility

Hasil penelitian ini menunjukkan bahwa manajemen laba memiliki nilai koefisien regresi bernilai positif sebesar 1,074 dan nilai signifikan 0,291 > 0,05. Sehingga dapat dikatakan bahwa manajemen laba berpengaruh positif tetapi tidak signifikan pada perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia pada periode tahun 2013-2017.

2. Pengaruh Ukuran Perusahaan (Size) Corporate Social Responsibility

Berdasarkan pengujian yang telah dilakukan, hasil penelitian ini menunjukkan bahwa Ukuran Perusahaan yang diproyeksikan dengan size memiliki nilai koefisien regresi bernilai positif sebesar 2,399. Dari uji T variabel Size memiliki nilai signifikansi sebesar 0,022 < 0,050 maka variabel Size berpengaruh terhadap

corporate social responsibility pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Hasil penelitian ini menunjukan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap corporate social responsibility. Ini disebabkan oleh ukuran perusahaan mengalami kenaikan dari tahun ke tahun selama periode penelitian, maka disolusikan dengan meningkatkan ukuran perusahaan sehingga akan membuat CSR Perusahan bisa lebih baik lagi.

KESIMPULAN

Berdasarkan hasil analisis data, pengujian hipotesis, dan pembahasan yang telah diuraikan sebelumnya, maka dapat dihasilkan simpulan dari penelitian ini adalah sebagai berikut:

1. Manajemen laba berpengaruh positif terhadap Corporate Social Responsibility (CSR) pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2017. Tetapi tidak signifikan dengan nilai sig sebesar 0,291 > 0,05 di atas ofsignificance (α = 0,05).

2. Ukuran perusahaan berpengaruh positif terhadap Corporate Social Responsibility pada perusahaan sektor manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2013-2017 dengan nilai signifikan sebesar 0,022 < 0,050 atau dibawah level of significance (α = 0,05).

DAFTAR PUSTAKA

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 42

Dewi, Sri Mahatma, dan Wijaya, Ary. (2013). Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan pada Nilai Perusahaan. ISSN 23028556. E-Jurnal Akuntansi Universitas Udayana 4.2 (2013): 358-372.

Ganu, N. P. (2016). Pengaruh Manajemen Laba Terhadap Pengungkapan Corporate Social Respon-sibility: Studi Empiris Perusahaan di Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014. Skripsi. Fakultas Ekonomi Universitas Sriwijaya.

Ghozali, Imam. (2018). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 25. Semarang: Badan Penerbit Universitas Diponegoro.

Harmono. (2016). Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan Teori, Kasus dan Riset Bisnis. (edisi pertama). Cetakan Kelima: Bumi Aksara Jakarta.

Harrison, Walter T., Charles T. Horngen., C. William Thomas., & Themin Suwardy. (2012). Akuntansi Keuangan (Gina Gania & Suryadi Saat, Penerjamah.). edisi kedelapan. Jakarta: Erlangga.

Herlambang, S. dan Marwoto, B. H., (2014). Manajemen Kesekretariatan. Yogyakarta: Gosyen Publishing.

Hidayah, L. N. (2016). Pengaruh Mekanisme Corporate Governance Terhadap Manajemen Laba dan Pengaruhnya Terhadap Kinerja Perusahaan (Studi Empiris pada Perusahaan Property dan Real Estate di Bursa Efek).

Istiqomah, sthi. (2018). Pengaruh Manajemen Laba dan Mekonismi Corporate Gover-nance terhadap Corporate social Responsibility Studi Empiris Perusahaan Sektor Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016. Skripsi, Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta.

Kasmir. (2012). Analisis Laporan Keuangan PT. Raja Grafindo Persada. Jakarta

Kurniawati, A, F. (2013). Pengaruh Protafibilitas, Leverage, Ukuran Perusahaan Terhadap luas Pengungkapan Tanggung Jawab Sosial Perusahaan Pertambangan di Bursa Efek Indonesia.

Mardikanto, T. (2014). Corporate Social Responsibility (Tanggung Jawab Sosial Korporasi). Alfabeta, Bandung.

Mardiasari, N. (2012). Pengaruh Return On Asset Terhadap Nilai Perusahaan dengan Pengung-kapan Good Corporate Governance Sebagai Variabel Pemoderasi. Skripsi: Univer-sitas Islam Negeri Sunan Kalijaga Yogyakarta.

Mulfod, C. Dan Comiskey, Eugene. (2010). The financial Numbers Game Detecting Creative Accounting Theory. John Wiley and Sonds, Inc. New York

Mulyawan, Setia. (2015). Manajemen Keuangan. Pustaka Setia. Bandung

Putri, R. Kurnia. (2017). Pengaruh Ukuran Perusahaan, Profitabilitas,Leverage, Likuiditas, dan Basis Kepemilikan Terhadap corporate social responsibility periode 2012-2014. Faculty of Economics, Riau

University, Pekanbaru.

Rositawati, Nia Fau. (2015). Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan dan Profitabilitas, Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Skripsi, Fakultas Ekonomi, Universitas Negeri Yogyakarta.

Volume 16 No 1 April 2020

Sosial Ekonomi dan Bisnis Halaman 43

Saiman. (2002). Manajemen Sekretaris, Ghalia Indonesia, Jakarta.

Sari, dan Utama. (2014). Manajemen Laba dan Pengungkapan Corporate social Responsibility dengan kompleksitas Akuntansi dan Efektivitas Komite Audit sebagai Variabel Pemoderasi. Simposium Nasional Akuntansi 17.

Setianingrum. W.A. (2015). Pengaruh CSR Terhadap Nilai Perusahaan Dengan Profi-tabilitas Sebagai Variabel Moderasi. Universitas Negeri Semarang.

Sugitha. (2014). Pengaruh Manajemen Laba Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility sebagai Variabel Moderating. Skripsi. Fakultas Ekonomi dan Bisnis Islam Universitas Islam Negeri (UIN) Alauddin, Makassar.

Sutrisno. (2007). Manajemen Keuangan. Penerbit Ekonisia.

Sullistyanto, S. (2014). Manajemen Laba, PT. Grasindo, Jakarta.

Tarukallo, Farianti. (2017). Pengaruh Profitabilitas dan Ukuran Perusahaan Terhadap Nilai Perusahaan Melalui Deviden Payout Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2015. Skripsi Politeknik Negeri Samarinda, Samarinda, Kalimantan Timur.

Weston, J. Fred. dan Eugene F. Brigham. (1996). Manajemen Keuangan, Edisi Kedelapan. Jilid 2. Alih Bahas: Yohanes Lamarto. Erlangga, Jakarta.