ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI

Studi Kasus di Perusahaan Data Integra Dinamika

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Puji Astuti NIM : 122114066

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI

Studi Kasus di Perusahaan Data Integra Dinamika

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fransiska Puji Astuti NIM : 122114066

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO

Perbuatanmu mungkin tidak selalu membawa kebahagiaan, tetapi tidak akan ada kebahagiaan jika tanpa perbuatan

-WILLIAM JAMES-

Usaha akan membuahkan hasil setelah seseorang tidak menyerah -Napoleon Hill-

“ Do the best, be the best, for the best”

PERSEMBAHAN Skripsi ini saya persembahkan untuk: Tuhan Yesus Kristus Keluargaku Tercinta Sahabat dan teman-temanku

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. J. Eka Priyatma. M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt., QIA., CA selaku Dosen Pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Semua Dosen Pengajar Fakultas Ekonomi yang telah memberikan pengajaran dan bimbingan bagi penulis dalam masa studi.

4. Antonius Anang Dwi Kuncoro selaku kepala Direksi Perusahaan Data Integra Dinamika yang telah memberikan izin untuk melakukan penelitian.

5. Segenap karyawan Perusahaan Data Integra Dinamika, khususnya Bapak A.Y Reza Primahadi dan divisi programmer yang telah memberikan data yang diperlukan oleh penulis dan pengetahuan baru dibidang perancangan alat simulasi TNI AL.

6. Kedua orang tua ku Yacobus Sumiran dan Maria Sutini yang tidak pernah berhenti memberikan doa dan dukungan kepada penulis.

7. Kedua kakak ku Lusia Puji Lestari dan Matius Pujan Toro yang selalu memberikan doa dan semangat kepada penulis.

8. Sahabatku Maria Trifosa dan Lisa Ratna Sary yang selalu memberi dukungan dan semangat kepada penulis.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xvi

ABSTRAK... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA... 9

A. Harga Pokok Produk ... 9

B. Komponen Harga Pokok Produksi ... 10

1. Biaya Bahan Baku ... 10

2. Biaya Tenaga Kerja Langsung ... 11

3. Biaya Overhead Pabrik ... 11

C. Metode Penentuan Harga Pokok Produksi... 15

1. Metode Harga Pokok Pesanan ... 15

2. Metode Harga Pokok Proses ... 19

x

1. Pengertian Activity-Based Costing System ... 21

2. Cost Driver (Pemicu Biaya) ... 22

3. Manfaat Activity-Based Costing System ... 22

4. Kelebihan Activity-Based Costing System ... 23

5. Keterbatasan Activity-Based Costing System ... 24

6. Perhitungan Harga Pokok Produksi dengan Activity-Based Costing System... 25

E. Penelitian Terdahulu ... 31

BAB III METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Tempat dan Waktu Penelitian ... 33

C. Desain Penelitian ... 33

D. Subjek dan Objek Penelitian ... 34

E. Data yang Diperlukan ... 34

F. Teknik Pengumpulan Data ... 35

G. Teknik Analisis Data ... 36

BAB IV GAMBARAN UMUM PERUSAHAAN ... 40

A. Sejarah Perusahaan ... 40

B. Lokasi Perusahaan ... 41

C. Visi dan Misi Perusahaan Data Integra Dinamika .... 42

D. Struktur Organisasi Perusahaan Data Integra Dinamika ... 42

E. Sistem Produksi dan Sistem Pemasaran Produk Perusahaan Data Integra Dinamika ... 48

F. Personalia ... 55

G. Produk ... 56

BAB V ANALISIS DATA DAN PEMBAHASAN ... 58

A. Deskripsi Data ... 58

B. Perhitungan Harga Pokok Produksi oleh Perusahaan Data Integra Dinamika ... 58

C. Perhitungan Harga Pokok Produksi dengan Menggunakan Activity-Based Costing System... 80

xi BAB VI PENUTUP... 97 A. Kesimpulan ... 97 B. Keterbatasan Penelitian ... 98 C. Saran ... 98 DAFTAR PUSTAKA ... 99 LAMPIRAN ... 101

xii

DAFTAR TABEL

Halaman Tabel 1. Data Akuntansi Pabrik (Contoh Kasus) ... 16 Tabel 2. Biaya Overhead Pabrik Berdasar Aktivitas

Metode Tradisional (Contoh Kasus) ... 16 Tabel 3. Aktivitas Proses Produksi (Contoh Kasus) ... 17 Tabel 4. Kalkulasi Biaya Per Unit Model Tradisional

(Contoh Kasus) ... 17 Tabel 5. Tarif Biaya Overhead Pabrik Berdasar Aktivitas

Metode ABC System (Contoh Kasus) ... 18 Tabel 6. Pembebanan Biaya Overhead Pabrik

Ke Produk Berdasar Aktivitas (Contoh Kasus) ... 18 Tabel 7. Perhitungan Biaya Per Unit Berdasar Aktivitas

(Contoh Kasus) ... 19 Tabel 8. Biaya Pemakaian Bahan Baku TTT,

Naval RPG, dan AOPR oleh Perusahaan ... 59 Tabel 9. Biaya Tenaga Kerja Langsung Alat Simulasi TTT,

Naval RPG, AOPR Perusahaan ... 68 Tabel 10. Biaya Tenaga Kerja Tidak Langsung pada Perusahaan

Alat Simulasi TTT, Naval RPG dan AOPR... 70 Tabel 11. Penggunaan Biaya Bahan Penolong Alat Simulasi

TTT, Naval RPG, dan AOPR Perusahaan ... 72 Tabel 12. Biaya Pembuatan Buku Manual untuk Alat Simulasi

TTT, Naval RPG dan AOPR ... 73 Tabel 13. Biaya Cetak Penjilidan Manual untuk Alat

xiii

Tabel 14. Biaya Packing dan Transportasi Console untuk

Alat Simulasi TTT, Naval RPG, dan AOPR... 74 Tabel 15. Biaya Penerimaan Barang untuk Alat Simulasi

TTT, Naval RPG dan AOPR ... 75 Tabel 16. Biaya Training Pengguna untuk Alat Simulasi

TTT, Naval RPG dan AOPR ... 75 Tabel 17. Biaya Tas & Souvenir Training untuk Alat

Simulasi TTT, Naval RPG dan AOPR ... 75 Tabel 18. Biaya Pembuatan Poster Akrilik untuk Alat

Simulasi TTT, Naval RPG, dan AOPR ... 76 Tabel 19. Biaya Pemasangan Poster Akrilik untuk Alat

Simulasi TTT, Naval RPG, dan AOPR ... 76 Tabel 20. Biaya Kursi Operator untuk Alat Simulasi

TTT, Naval RPG dan AOPR ... 77 Tabel 21. Biaya Pemakaian Energi untuk Alat Simulasi

TTT, Naval RPG dan AOPR ... 77 Tabel 22. Biaya Sewa Gedung Perusahaan untuk Alat

Simulasi TTT. Naval RPG dan AOPR ... 78 Tabel 23. Biaya Penelitian dan Pengembangan Produk

Untuk Alat Simulasi TTT, Naval RPG dan AOPR... 79 Tabel 24. Biaya Overhead Pabrik Perusahaan Data

Integra Dinamika tahun 2015 ... 79 Tabel 25. Perhitungan Harga Pokok Produksi Perusahaan

Untuk Alat Simulasi TTT, Naval RPG,

dan AOPR tahun 2015 ... 80 Tabel 26. Biaya Pemakaian Bahan Baku pada Alat Simulasi

xiv

Tabel 27. Biaya Tenaga Kerja Langsung untuk Alat

Simulasi TTT, Naval RPG dan AOPR ... 81

Tabel 28. Daftar Aktivitas ... 82

Tabel 29. Penggolongan Biaya ke dalam Berbagai Aktivitas Pada Perusahaan Data Integra Dinamika ... 82

Tabel 30. Penentuan Cost Driver ... 85

Tabel 31. Rincian Biaya Per Aktivitas Cost Pool I ... 87

Tabel 32. Rincian Biaya Per Aktivitas Cost Pool II ... 87

Tabel 33. Rincian Biaya Per Aktivitas Cost Pool III ... 87

Tabel 34. Rincian Biaya Per Aktivitas Cost Pool IV ... 88

Tabel 35. Rincian Biaya Per Aktivitas Cost Pool V ... 88

Tabel 36. Rincian Biaya Per Aktivitas Cost Pool VI ... 88

Tabel 37. Rincian Cost Driver pada Perusahaan Data Integra Dinamika ... 88

Tabel 38. Tarif BOP Per Kelompok Aktivitas ... 89

Tabel 39. Biaya Overhead yang Dibebankan Produk TTT (Tactical Team Trainer) ... 90

Tabel 40. Biaya Overhead yang Dibebankan Produk Naval RPG (Role Playing Games) ... 90

Tabel 41. Biaya Overhead yang Dibebankan Produk AOPR (Amphibious Operation Plan Role) ... 90

Tabel 42. Perhitungan Harga Pokok Produksi dengan Activity-Based Costing System pada Perusahaan Data Integra Dinamika 2015 ... 91

Tabel 43. Biaya Bahan Baku dan Biaya Tenaga Kerja Langsung Menurut Perusahaan dan ABC System ... 91

xv

Tabel 44. Biaya Overhead Pabrik Menurut Perusahaan dan

ABC System ... 92 Tabel 45. Selisih Perhitungan Harga Pokok Produksi

Perusahaan dan Harga Pokok Produksi Berdasarkan

ABC System ... 92 Tabel 46. Perbandingan Perhitungan Harga Pokok Produksi ... 94

xvi

DAFTAR GAMBAR

Halaman Gambar 1. Struktur Organisasi Perusahaan Data Integra

Dinamika ... 43 Gambar 2. Sistem Produksi Perusahaan Data Integra

xvii ABSTRAK

ANALISIS PENERAPAN ACTIVITY-BASED COSTING SYSTEM UNTUK MENENTUKAN HARGA POKOK PRODUKSI

Studi Kasus di Perusahaan Data Integra Dinamika

Fransiska Puji Astuti NIM: 122114066 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui perbedaan perhitungan harga pokok produksi antara perhitungan perusahaan dengan perhitungan berdasarkan activity-based costing system. Penelitian dilakukan di perusahaan Data Integra Dinamika Surabaya.

Jenis penelitian ini adalah studi kasus. Teknik analisis data yang digunakan yaitu teknik analisis data deskriptif komparatif yang membandingkan antara metode perhitungan harga pokok produksi yang dihitung oleh perusahaan dan metode activity-based costing system.

Berdasarkan hasil analisis menunjukkan bahwa perhitungan activity-based costing system untuk produk TTT lebih kecil dibandingkan perhitungan perusahaan, sedangkan perhitungan activity-based costing system untuk produk Naval RPG dan AOPR lebih besar dibandingkan perhitungan perusahaan. Perbedaan tersebut disebabkan oleh perbedaan biaya overhead pabrik.

Kata Kunci: Harga Pokok Produksi, Alat Simulasi TNI Angkatan Laut, Activity-Based Costing System

xviii ABSTRACT

ANALYZING THE IMPLEMENTATION OF ACTIVITY BASED COSTING SYSTEM FOR DETERMINING THE COST OF GOODS

MANUFACTURED

A case study on Data Integra Dinamika Company

Fransiska Puji Astuti NIM: 122114066 Sanata Dharma University

Yogyakarta 2017

The purpose of this research is to find the difference in calculating the cost of goods manufactured between production company calculation and activity-based costing system. The research performed at Data Integra Dinamika company of Surabaya.

This research is a case study. Techniques to analyze the data was descriptive comparative analysis that compared between the method of calculating the calculated cost of good manufactured by the company and the method of activity-based costing system.

Based on the results of the analysis showed that calculation of activity-based costing system for TTT product was understate than the company’s calculation, while the calculation of activity-based costing system for Naval RPG product and AOPR product was overstate than the company’s calculation. The difference caused by difference of factory overhead cost.

Keywords: Cost of Goods Manufactured, Simulation Instrument of TNI the Navy, Activity-Based Costing System.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Perkembangan dunia bisnis saat ini memiliki kemajuan yang sangat pesat bagi negara Indonesia. Hal ini menuntut industri dalam negeri untuk dapat bersaing dengan industri lainnya. Selain itu tujuan utama perusahaan berorientasi pada peningkatan laba perusahaan. Menurut (Carter, 2005: 4) perencanaan laba (profit planning) adalah pengembangan dari suatu rencana operasi guna mencapai cita-cita dan tujuan perusahaan. Laba penting dalam perencanaan karena tujuan utama dari suatu rencana yaitu laba yang memuaskan. Oleh karena itu, bisnis dalam negeri juga perlu memiliki pondasi yang kuat dalam menjaga dan mengembangkan kelangsungan perusahaan.

Dengan terjadinya perubahan dan perkembangan yang sangat pesat dalam lingkungan manufaktur belakangan ini, akuntansi biaya sebagai sistem informasi biaya ditantang untuk berkembang mengikuti lingkungan manufaktur baru yang menghendaki kualitas produk yang lebih tinggi, tingkat persediaan yang lebih rendah, otomatisasi, organisasi berdasarkan kelompok produk (product line) dan penggunaan teknologi informasi yang lebih efektif.

Perubahan dramatis yang terjadi atas operasi manufaktur dari banyak perusahaan dalam dunia internasional sekarang ini adalah dalam upaya menjadi produsen-produsen kelas dunia agar dapat bersaing dalam pasar dunia (global market), dimana telah terjadi pergeseran dalam permintaan

konsumen yang menghendaki kualitas produk yang lebih tinggi, kepercayaan yang lebih besar, penyerahan yang lebih cepat dan keanekaragaman produk yang lebih banyak (Dunia dan Wasilah, 2012: 16).

Hal yang seperti itu menuntut perusahaan untuk dapat membuat suatu keputusan mengenai harga jual yang tepat bagi produk yang mereka produksi. Sehingga perusahaan dapat bersaing dengan industri lainnya dan mendapatkan laba (profit) yang menjadi tujuan perusahaan. Dalam tahap penentuan harga jual, perusahaan memiliki beberapa proses sebelum terbentuknya harga jual produk. Perusahaan terlebih dahulu mengumpulkan biaya-biaya yang digunakan dalam aktivitas produksi dan aktivitas lainnya. Kemudian dari biaya-biaya tersebut perusahaan perlu menghitung harga pokok produksi yang menjadi acuan dalam penentuan harga jual produk.

Harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurang persediaan produk dalam proses akhir. Harga pokok produksi terikat pada periode waktu tertentu. Harga pokok produksi akan sama dengan biaya produksi apabila tidak ada persediaan produk dalam proses awal dan akhir (Bustami dan Nurlela, 2007: 60).

Biaya yang menjadi dasar perhitungan harga pokok produksi yaitu biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. Biaya bahan baku dan biaya tenaga kerja langsung dapat diperhitungkan dengan benar dan dialokasikan secara langsung ke produk jadi, sedangkan biaya

overhead pabrik pada produk yang dihasilkan perlu diperlakukan dengan cermat karena biaya ini tidak bisa diidentifikasi secara langsung pada produk sehingga memerlukan metode alokasi tertentu. Selama ini perusahaan memperhitungkan harga pokok produksi dengan sistem tradisional. Perhitungan harga pokok produksi dengan sistem tradisional ini hanya menitikberatkan pada biaya yang terlibat pada proses produksi, sedangkan biaya non-produksi diabaikan. Perusahaan dengan pencapaian laba tinggi sudah dianggap berhasil dalam industri bisnis. Walaupun demikian, perusahaan perlu memiliki informasi kos produk yang akurat dan tepat.

Pada tahun 1990-an Consortium of Advanced Manufacturing-International (CAM-I) mengembangkan akuntansi biaya baru yang dikenal dengan nama activity-based costing (ABC). Pada tahap awal perkembangan, activity-based costing (ABC) didesain untuk menghasilkan kos produk secara akurat, yang digunakan untuk menggantikan full costing sebagai metode penentuan kos produk. Activity-based costing (ABC) menggunakan aktivitas sebagai basis penggolongan biaya untuk menghasilkan informasi activity cost. Activity cost ini dimanfaatkan untuk menyediakan informasi bagi personel dan memberdayakan personel dalam melaksanakan pengurangan biaya melalui pengelolaan terhadap aktivitas. ABC membebankan activity cost ini ke produk/jasa berdasarkan konsumsi produk/jasa atas aktivitas, sehingga dapat menghasilkan informasi kos produk yang akurat. ABC menggunakan aktivitas sebagai dasar

penggolongan biaya, oleh karena aktivitas terdapat di perusahaan manufaktur, jasa, dagang, maka akuntansi biaya berbasis aktivitas ini dapat dimanfaatkan oleh perusahaan manufaktur, jasa, dan dagang (Mulyadi, 2007:20).

Metode perhitungan harga pokok produksi dengan menggunakan activity-based costing system merupakan metode perbaikan dari sistem tradisional. Penggunaan activity-based costing system dapat memberikan alokasi biaya overhead pabrik (BOP) yang lebih akurat dan relevan. Metode ini menggunakan pengalokasian biaya dengan menggunakan pemicu biaya (cost driver) sehingga dapat mengukur sumber daya yang digunakan oleh produk perusahaan. Pemicu biaya dapat didefinisikan sebagai faktor-faktor yang dapat menyebabkan perubahan dalam biaya dari suatu aktivitas. Pemicu-pemicu biaya ini menggambarkan adanya penggunaan aktivitas oleh produk. Sebagai contoh dari pemicu biaya adalah jumlah pemasangan mesin, mengukur berapa banyak kegiatan pemasangan mesin yang dilaksanakan (Dunia dan Wasilah, 2012: 17).

Perusahaan Data Integra Dinamika merupakan perusahaan yang bergerak dibidang penyediaan alat simulasi TNI Angkatan Laut. Perusahaan ini melakukan perhitungan harga pokok produksi untuk setiap jenis alat simulasi yang diproduksi setiap tahunnya. Perusahaan memproduksi 2 atau 3 jenis alat simulasi per tahun. Pentingnya perhitungan harga pokok produksi dalam penentuan harga jual produk membuat perusahaan perlu menetapkan metode yang tepat. Penggunaan perhitungan harga pokok

produksi dengan metode activity-based costing system, diupayakan dapat membantu perusahaan Data Integra Dinamika untuk menetapkan harga pokom produksi yang tepat. Sehingga dapat memberikan informasi yang tepat untuk pengambilan keputusan manajemen.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah penulis uraikan maka penulis membuat rumusan masalah sebagai berikut:

Apakah ada perbedaan perhitungan harga pokok produksi pada perusahaan Data Integra Dinamika dengan perhitungan harga pokok produksi menggunakan activity-based costing system?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui perbedaan perhitungan harga pokok produksi pada perusahaan Data Integra Dinamika dengan perhitungan harga pokok produksi menggunakan activity-based costing system.

D. Manfaat Penelitian

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan masukan dan membantu perusahaan Data Integra Dinamika dalam menentukan harga

pokok produk yang lebih baik, dengan menggunakan activity-based costing system.

2. Bagi Penulis

Penulis dapat menambah pengetahuan teoritis dan pengalaman praktek dalam menganalisa masalah penentuan harga pokok produk dengan menggunakan activity-based costing system dan penulis dapat membandingkan antara teori yang didapatkan di bangku kuliah dengan keadaan perusahaan yang sesungguhnya, yaitu di perusahaan Data Integra Dinamika.

3. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah bahan bacaan yang berguna dan menjadi referensi tambahan yang nantinya akan menjadi bahan pertimbangan yang berhubungan dengan penentuan harga pokok produk dengan menggunakan metode activity-based costing system.

E. Sistematika Penulisan

BAB I Pendahuluan

Bab ini membahas mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Landasan Teori

Bab ini membahas mengenai teori-teori yang akan digunakan sebagai landasan atau dasar untuk mengolah data yang diperoleh dari penelitian.

BAB III Metode Penelitian

Bab ini membahas mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, data-data yang akan diperlukan, teknik pengumpulan data serta teknik analisis data.

BAB IV Gambaran Umum Perusahaan

Bab ini berisi tentang sejarah perkembangan perusahaan, visi dan misi perusahaan, struktur organisasi perusahaan, personalia dan proses produksi di perusahaan Data Integra Dinamika.

BAB V Analisis Data dan Pembahasan

Bab ini berisi tentang analisis data dan pembahasan data-data yang telah diperoleh selama penelitian. Pada bab ini terdapat deskripsi data, perhitungan harga pokok produksi yang dilakukan oleh perusahaan, dan perhitungan harga pokok produksi menggunakan activity-based costing system.

BAB VI Penutup

Bab ini berisi tentang kesimpulan dari penelitian, keterbatasan penelitian, saran bagi perusahaan dan peneliti selanjutnya.

9 BAB II

TINJAUAN PUSTAKA A. Harga Pokok Produksi

Beberapa akademisi mendefinisikan harga pokok produksi yang berbeda-beda. Menurut Raiborn dan Michael (2011: G-8), harga pokok produksi (cost of goods manufactured) merupakan total biaya yang baik diselesaikan dan ditransfer ke persediaan barang jadi selama periode. Kemudian menurut Horngren, et all (2006: 472), harga pokok produksi (cost of goods manufactured) merupakan biaya barang yang akan diselesaikan, entah dimulai sebelum atau selama periode akuntansi berjalan. Adapun menurut Bustami dan Nurlela (2007: 60), harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik ditambah persediaan produk dalam proses awal dan dikurang persediaan produk dalam proses akhir. Harga pokok produksi terikat pada periode waktu tertentu. Harga pokok produksi akan sama dengan biaya produksi apabila tidak ada persediaan produk dalam proses awal dan akhir. Selain itu, menurut Derbeck (2008: 26), harga pokok produksi mencakup biaya manufaktur yang berhubungan dengan barang yang akan selesai selama periode berlangsung.

Berdasarkan beberapa pendapat yang telah diuraikan diatas, dapat disimpulkan bahwa harga pokok produksi adalah kumpulan biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik yang telah selesai diproses dalam suatu periode akuntansi.

Informasi mengenai harga pokok produksi menjadi dasar bagi manajemen untuk mengambil keputusan dalam menentukan harga jual produk yang tepat.

B. Komponen Harga Pokok Produksi

Ada tiga komponen biaya produk sebagai pembentuk harga pokok produksi, yaitu:

1. Biaya Bahan Baku

Pengertian biaya bahan baku menurut Dunia dan Wasilah (2009: 24) adalah biaya bahan baku (direct material cost) merupakan biaya perolehan dari seluruh bahan langsung yang menjadi bagian yang integral yang membentuk barang jadi (finished goods). Sedangkan, menurut Mardiasmo (1994: 45), nilai uang bahan baku yang digunakan dalam proses produksi disebut dengan biaya bahan baku.

Biaya bahan baku adalah biaya perolehan yang digunakan dalam proses produksi dan dapat dikalkulasikan ke dalam biaya produksi. Selain itu dibutuhkan juga bahan tidak langsung (indirect materials) yaitu semua bahan yang tidak dapat diidentifikasikan dengan mudah dan ekonomis terhadap produk yang selesai (finished product) atau biasanya bukan merupakan biaya yang berarti dalam menghasilkan produk tersebut. Bahan baku merupakan bahan yang dapat diidentifikasikan secara langsung dengan produk yang dihasilkannya, nilainya relatif besar dan umumnya sifat bahan baku masih melekat pada produk yang

dihasilkan. Contoh dari biaya bahan baku pada perusahaan Data Integra Dinamika adalah spare part yang berbentuk software dan hardware. 2. Biaya Tenaga Kerja Langsung

Pengertian biaya tenaga kerja langsung menurut Dunia dan Wasilah (2009: 226), biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat diidentifikasikan dengan suatu operasi atau proses tertentu yang diperlukan untuk menyelesaikan produk-produk dari perusahaan. Kemudian menurut Horngren, et all (2006: 43), biaya tenaga kerja manufaktur langsung (direct manufacturing labour cost) meliputi kompensasi atas seluruh tenaga kerja manufaktur yang dapat ditelusuri ke objek biaya (barang dalam proses dan kemudian barang jadi) dengan cara yang ekonomis. Biaya tenaga kerja langsung adalah biaya yang dikeluarkan perusahaan untuk tenaga kerja langsung dalam pengolahan proses produksi. Contoh biaya tenaga kerja langsung adalah gaji yang dibayarkan kepada tenaga kerja yang terlibat pada bagian perancangan dan perakitan produk.

3. Biaya Overhead Pabrik

Pengertian biaya overhead pabrik menurut Mardiasmo (1994: 71), biaya overhead pabrik adalah biaya bahan, tenaga kerja, dan fasilitas produksi lainnya selain biaya bahan baku dan biaya tenaga kerja langsung. Sedangkan menurut Hansen dan Mowen biaya overhead adalah semua biaya produksi selain bahan langsung dan tenaga kerja

langsung. Biaya overhead pabrik adalah biaya-biaya produksi kecuali tenaga kerja langsung dan biaya bahan baku. Contoh dari biaya overhead pabrik yaitu penyusutan bangunan dan peralatan pabrik, pajak atas aktiva pabrik, asuransi atas bangunan, peralatan pabrik dan sebagainya sesuai dengan jenis perusahaannya. Menurut Mulyadi (2005: 193) menggolongkan biaya overhead dengan tiga cara penggolongan, yaitu:

a. Penggolongan Biaya Overhead Pabrik Menurut Sifatnya

Biaya-biaya produksi yang termasuk dalam biaya overhead dikelompokkan menjadi beberapa golongan berikut ini:

1) Biaya Bahan Penolong

Bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil dibandingkan dengan harga pokok produksi tersebut.

2) Biaya Reparasi dan Pemeliharaan

Biaya reparasi dan pemeliharaan berupa biaya suku cadang (sparepart), biaya bahan habis pakai (factory suplies) dan harga perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan emplasemen, perumahan, bangunan pabrik, mesin-mesin dan ekuipmen, kendaraan, perkakas laboratorium, dan aktiva tetap lain yang digunakan untuk keperluan pabrik.

3) Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu.

4) Biaya yang Timbul sebagai Akibat Penilaian terhadap Aktiva Tetap.

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan ekuipmen, perkakas laboratorium alat kerja dan aktiva tetap lain yang digunakan di pabrik.

5) Biaya yang Timbul sebagai Akibat Berlalunya Waktu

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan ekuipmen, asuransi kendaraan, asuransi kecelakaan karyawan dan biaya amortisasi kerugian trial-run.

6) Biaya Overhead Pabrik Lain yang Secara Langsung Memerlukan Pengeluaran Uang Tunai

Biaya overhead pabrik yang termasuk dalam kelompok ini antara lain adalah biaya reparasi yang diserahkan kepada pihak luar perusahaan, biaya listrik PLN dan sebagainya.

b. Penggolongan Biaya Overhead Pabrik Menurut Perilakunya dalam Hubungan dengan Perubahan Volume Produksi

Ditinjau dari perilaku unsur-unsur biaya overhead pabrik dalam hubungannya dengan perubahan volume kegiatan, biaya overhead pabrik dapat dibagi menjadi tiga golongan, yaitu:

1) Biaya overhead pabrik tetap, adalah biaya overhead pabrik yang tidak berubah dalam kisar perubahan volume kegiatan tertentu.

2) Biaya overhead pabrik variabel, adalah biaya overhead pabrik yang berubah sebanding dengan perubahan volume kegiatan.

3) Biaya overhead pabrik semivariabel, adalah biaya overhead pabrik yang berubah tidak sebanding dengan perubahan volume kegiatan. c. Penggolongan Biaya Overhead Pabrik Menurut Hubungannya dengan

Departemen

Disamping memiliki departemen produksi, perusahaan juga mempunyai departemen pembantu, misalnya departemen pembangkit tenaga listrik, departemen bengkel dan departemen air, maka biaya overhead pabrik meliputi juga semua jenis biaya yang terjadi di departemen-departemen pembantu ini, yang meliputi biaya tenaga kerja, depresiasi, reparasi dan pemeliharaan aktiva tetap, asuransi yang terjadi di departemen pembantu tersebut.

Ditinjau dari hubungannya dengan departemen-departemen yang ada dalam pabrik, biaya overhead pabrik dapat digolongkan menjadi dua kelompok, yaitu:

1) Biaya overhead pabrik langsung departemen, adalah biaya overhead pabrik yang terjadi dalam departemen tertentu dan manfaatnya hanya dinikmati oleh departemen tersebut.

2) Biaya overhead pabrik tidak langsung departemen, adalah biaya overhead pabrik yang manfaatnya dinikmati oleh lebih dari satu departemen.

C. Metode Penentuan Harga Pokok Produksi

Informasi mengenai harga pokok produksi sangat membantu dalam pengambilan keputusan harga jual produk yang bersangkutan oleh manajemen. Perusahaan tentunya memiliki metode penentuan harga pokok produksi yang berbeda-beda dan ada pula yang menentukan harga pokok produksi dengan hanya berdasarkan biaya produksi dan tidak melibatkan biaya lainnya, sehingga penentuan harga jual juga tidak sesuai dengan yang diharapkan perusahaan. Menurut Dunia dan Wasilah (2012: 51) terdapat dua metode, yaitu:

1. Metode Harga Pokok Pesanan

Metode harga pokok pesanan adalah suatu sistem akuntansi biaya perpetual yang menghimpun biaya menurut pekerjaan-pekerjaan (jobs) tertentu. Sistem ini cocok untuk elemen-elemen pekerjaan yang unik dan biasanya mahal, dimana barang/jasa yang dibuat atau diproduksi berdasarkan spesifikasi yang diminta oleh para pelanggan atau pemesanan. Metode harga pokok pesanan banyak yang digunakan dalam

industri-industri, seperti konstruksi, percetakan, mebel, pembuatan kapal dan lain-lain.

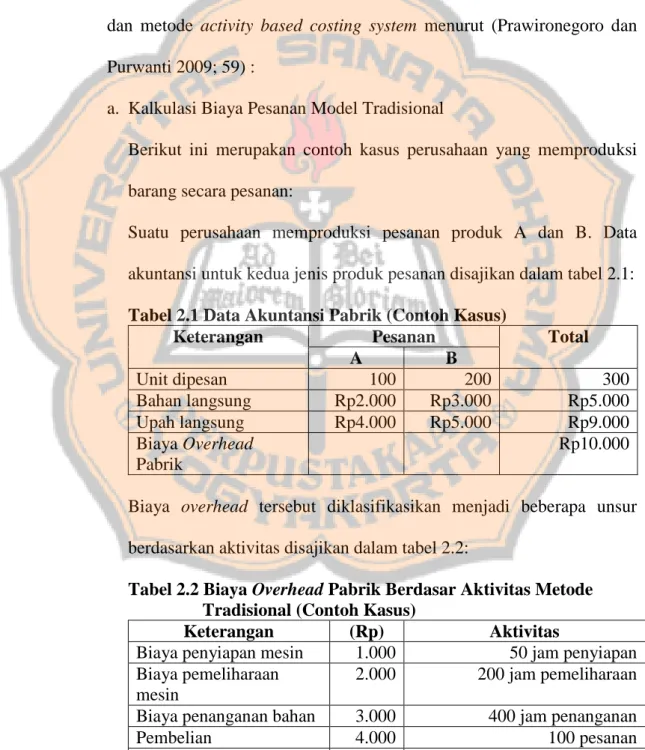

Akumulasi biaya pesanan juga dapat dihitung dengan menggunakan metode tradisional dan metode activity based costing system. Berikut ini penjelasan kalkulasi biaya pesanan metode tradisional dan metode activity based costing system menurut (Prawironegoro dan Purwanti 2009; 59) :

a. Kalkulasi Biaya Pesanan Model Tradisional

Berikut ini merupakan contoh kasus perusahaan yang memproduksi barang secara pesanan:

Suatu perusahaan memproduksi pesanan produk A dan B. Data akuntansi untuk kedua jenis produk pesanan disajikan dalam tabel 2.1:

Tabel 2.1 Data Akuntansi Pabrik (Contoh Kasus)

Keterangan Pesanan Total

A B Unit dipesan 100 200 300 Bahan langsung Rp2.000 Rp3.000 Rp5.000 Upah langsung Rp4.000 Rp5.000 Rp9.000 Biaya Overhead Pabrik Rp10.000

Biaya overhead tersebut diklasifikasikan menjadi beberapa unsur berdasarkan aktivitas disajikan dalam tabel 2.2:

Tabel 2.2 Biaya Overhead Pabrik Berdasar Aktivitas Metode Tradisional (Contoh Kasus)

Keterangan (Rp) Aktivitas

Biaya penyiapan mesin 1.000 50 jam penyiapan

Biaya pemeliharaan mesin

2.000 200 jam pemeliharaan

Biaya penanganan bahan 3.000 400 jam penanganan

Pembelian 4.000 100 pesanan

Untuk memproses pesanan masing-masing produk pesanan diperlukan aktivitas disajikan daalam tabel 2.3:

Tabel 2.3 Aktivitas Proses Produksi ( Contoh Kasus )

Keterangan Pesanan A Pesanan B Total

Jam penyiapan mesin 6 4 10

Jam pemeliharaan mesin 10 15 25

Jam penanganan bahan 20 30 50

Jumlah pesanan 10 20 30

Jam tenaga kerja langsung 50 100 150

Solusi: Kalkulasi Biaya Model Tradisional

Jam mesin adalah jam persiapan mesin dan jam pemeliharaan mesin yaitu 50 jam + 200 jam = 250 jam. Biaya overhead didasarkan pada jam mesin adalah (Rp 10.000/250 jam) = Rp40. Kalkulasi biaya per pesanan setiap produk dapat disajikan dalam tabel 2.4:

Tabel 2.4 Kalkulasi Biaya Per Unit Model Tradisional (Contoh Kasus) (dalam Rupiah)

Keterangan Pesanan

A B

Bahan langsung 2.000 3.000

Upah langsung 4.000 5.000

Pembebanan BOP ke: Pesanan A = 16 x Rp 40 Pesanan B = 19 x Rp 40

640 760

Jumlah biaya 6.640 8.760

Unit dipesan 100 200

Biaya per unit (Rp) 66,40 43,80

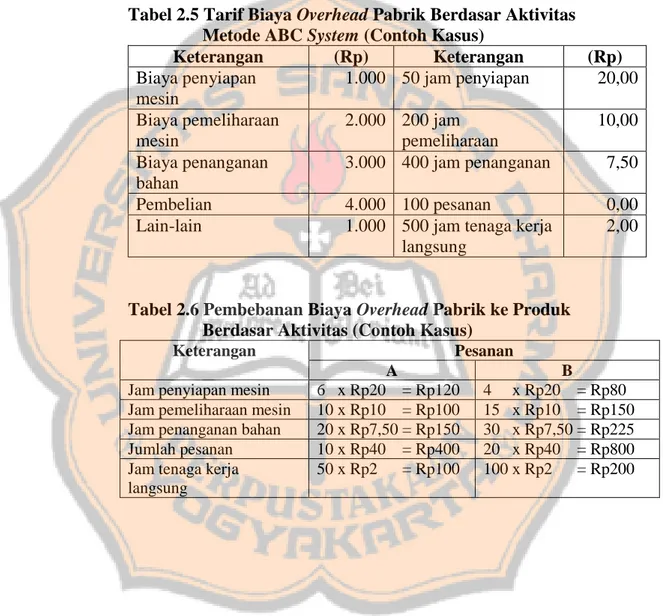

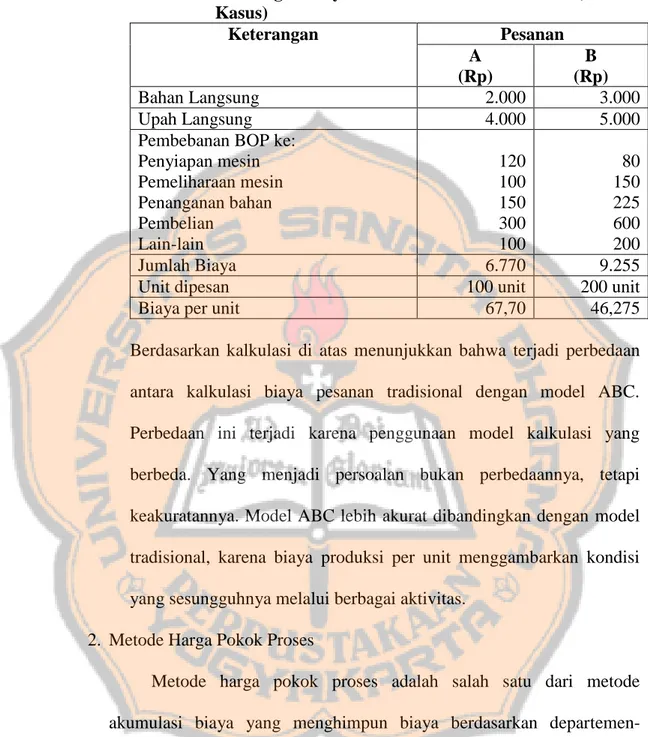

b. Kalkuasi Biaya Pesanan Model Activity Based Costing (ABC) System Untuk mengkalkulasi biaya per unit model ABC terlebih dahulu harus dihitung tarif biaya overhead masing-masing unsur berdasar aktivitas

yang dilakukannya. Pada ilustrasi diatas, tarif biaya overhead berdasarkan aktivitas disajikan dalam tabel 2.5, kemudian dihitung pembebanan biaya overhead pabrik kesetiap produk, disajikan dalam tabel 2.6, dan dihitung biaya per unit, disajikan dalam tabel 2.7.

Tabel 2.5 Tarif Biaya Overhead Pabrik Berdasar Aktivitas Metode ABC System (Contoh Kasus)

Keterangan (Rp) Keterangan (Rp) Biaya penyiapan mesin 1.000 50 jam penyiapan 20,00 Biaya pemeliharaan mesin 2.000 200 jam pemeliharaan 10,00 Biaya penanganan bahan 3.000 400 jam penanganan 7,50 Pembelian 4.000 100 pesanan 0,00

Lain-lain 1.000 500 jam tenaga kerja

langsung

2,00

Tabel 2.6 Pembebanan Biaya Overhead Pabrik ke Produk Berdasar Aktivitas (Contoh Kasus)

Keterangan Pesanan

A B

Jam penyiapan mesin 6 x Rp20 = Rp120 4 x Rp20 = Rp80 Jam pemeliharaan mesin 10 x Rp10 = Rp100 15 x Rp10 = Rp150 Jam penanganan bahan 20 x Rp7,50 = Rp150 30 x Rp7,50 = Rp225 Jumlah pesanan 10 x Rp40 = Rp400 20 x Rp40 = Rp800 Jam tenaga kerja

langsung

Tabel 2.7 Perhitungan Biaya Per Unit Berdasar Aktivitas (Contoh Kasus) Keterangan Pesanan A (Rp) B (Rp) Bahan Langsung 2.000 3.000 Upah Langsung 4.000 5.000

Pembebanan BOP ke: Penyiapan mesin Pemeliharaan mesin Penanganan bahan Pembelian Lain-lain 120 100 150 300 100 80 150 225 600 200 Jumlah Biaya 6.770 9.255

Unit dipesan 100 unit 200 unit

Biaya per unit 67,70 46,275

Berdasarkan kalkulasi di atas menunjukkan bahwa terjadi perbedaan antara kalkulasi biaya pesanan tradisional dengan model ABC. Perbedaan ini terjadi karena penggunaan model kalkulasi yang berbeda. Yang menjadi persoalan bukan perbedaannya, tetapi keakuratannya. Model ABC lebih akurat dibandingkan dengan model tradisional, karena biaya produksi per unit menggambarkan kondisi yang sesungguhnya melalui berbagai aktivitas.

2. Metode Harga Pokok Proses

Metode harga pokok proses adalah salah satu dari metode akumulasi biaya yang menghimpun biaya berdasarkan departemen-departemen dalam menentukan harga pokok per unit. Biasanya metode ini digunakan dalam kondisi produksi yang bersifat masal dan dilaksanakan secara berkesinambungan.

Karakteristik-karakteristik dari metode harga pokok proses adalah:

a. Biaya-biaya diakumulasikan menurut departemen atau pusat biaya dan bukan berdasarkan pekerjaan pesanan seperti halnya dalam metode harga pokok pesanan.

b. Biaya produksi atau pengolahan dibebankan kepada akun barang dalam proses dari masing-masing departemen.

c. Jumlah unit dari barang dalam proses dalam setiap departemen harus dinyatakan dengan dalam bentuk tingkat penyelesaiannya dan unit yang dianggap selesai, diperoleh dengan mengkonversikan jumlah unit yang belum selesai secara proporsional dengan tingkat penyelesaian pada akhir periode.

d. Biaya per unit dihitung menurut departemen atau pusat biaya.

e. Pada saat produksi selesai dalam suatu departemen produksi, jumlah unit yang selesai dan biayanya dipindahkan ke departemen produksi berikutnya atau gudang barang jadi.

f. Untuk mengumpulkan, mengikhtisarkan dan menghitung biaya secara total maupun per unit menurut masing-masing departemen digunakan formulir laporan biaya produksi.

Pada metode harga pokok proses, ada dua metode akuntansi untuk penentuan harga pokok yang biasanya dipergunakan terhadap biaya dari persediaan barang dalam proses pada awal periode, yaitu:

a. Metode Harga Pokok Rata-Rata Tertimbang (Average Costing), adalah metoda akuntansi yang digunakan dalam menentukan harga pokok atau

biaya per unit dari produk yang selesai untuk masing-masing departemen produksi, dimana biaya per unit dihitung dengan cara menambahkan elemen biaya dari barang dalam proses awal periode dengan elemen biaya yang sama yang ditambahkan pada periode berjalan dan dibagi dengan angka produksi ekuivalen.

b. Metode Harga Pokok FIFO (First-In First-Out), adalah metoda akuntansi yang digunakan dalam menentukan harga pokok atau biaya per unit dari produk yang selesai untuk masing-masing departemen produksi, dimana unit dan biaya dari persediaan barang dalam proses pada awal periode dihitung dan dilaporkan secara terpisah dari unit yang selesai yang berasal dari produksi periode yang sekarang. Dengan demikian, dalam metode ini dihasilkan dua angka harga pokok atau biaya per unit dari produk.

D. Activity-Based Costing System

1. Pengertian Activity-Based Costing System

Mulyadi (2007: 53) mendefinisikan bahwa, activity-based cost (ABC) system adalah sistem informasi biaya berbasis aktivitas yang didesain untuk memotivasi personel dalam melakukan pengurangan biaya dalam jangka panjang melalui pengelolaan aktivitas. Menurut Supriyono (1994: 230) sistem biaya berdasar aktivitas (activity-based cost (ABC) system) adalah sistem yang terdiri atas dua tahap yaitu pertama melacak biaya pada berbagai aktivitas, dan kemudian ke berbagai produk. Sistem ABC menawarkan lebih dari hanya ketelitian

informasi mengenai harga pokok produk, sistem ini juga menyediakan informasi tentang biaya dari berbagai aktivitas. Pengetahuan atas biaya dari berbagai aktivitas tersebut memungkinkan para manajer untuk memfokuskan diri pada aktivitas-aktivitas yang memberikan peluang untuk melakukan penghematan biaya dengan cara meyederhanakan aktivitas, melaksanakan aktivitas dengan lebih efisien, meniadakan aktivitas yang tak bernilai tambah, dan sebagainya.

2. Cost Driver (Pemicu Biaya)

Menurut Carter (2009: 528) menyatakan bahwa dalam activity-based costing, dasar yang digunakan untuk mengalokasikan biaya overhead disebut penggerak atau pemicu (driver). Pemicu (driver) di golongkan menjadi dua jenis, yaitu pemicu sumber daya (resource driver) dan pemicu aktivitas. Pemicu sumber daya (resource driver) adalah dasar yang digunakan untuk mengalokasikan biaya dari suatu sumber daya ke berbagai aktivitas berbeda yang menggunakan sumber daya tersebut. Sedangkan pemicu aktivitas (activity driver) adalah suatu dasar yang digunakan untuk mengalokasikan biaya dari suatu aktivitas ke produk, pelanggan atau objek final (final cost object) lainnya. Kata final mengacu pada langkah terakhir dalam alokasi biaya.

3. Manfaat Activity-Based Costing System

Menurut Supriyono (1994: 247) sistem activity-based costing system menawarkan beberapa manfaat, yaitu:

a. Penentuan harga pokok yang lebih akurat. b. Meningkatkan mutu pembuatan keputusan. c. Penyempurnaan perencanaan strategik.

d. Kemampuan yang lebih baik untuk mengelola (memperbaiki secara kontinyu) aktivitas-aktivitas.

4. Kelebihan Activity-Based Costing System

Terdapat beberapa kelebihan yang dimiliki oleh activity-based costing system dalam penentuan harga pokok produksi. Berikut ini merupakan kelebihan activity-based costing system menurut Dunia dan Wasilah (2012: 329), yaitu:

a. Biaya produk yang lebih akurat, baik pada industri manufaktur maupun industri jasa lainnya khususnya jika memiliki proporsi biaya overhead pabrik yang lebih besar.

b. Biaya ABC memberikan perhatian pada semua aktivitas, sehingga semakin banyak biaya tidak langsung yang dapat ditelusuri pada objek biayanya.

c. Sistem ABC mengakui bahwa aktivitas penyebab timbulnya biaya sehingga manajemen dapat menganalisis aktivitas dan proses produksi tersebut dengan lebih baik (fokus pada aktivitas yang memiliki nilai tambah) yang pada akhirnya dapat melakukan efisiensi dan akhirnya menurunkan biaya.

d. Sistem ABC mengakui kompleksitas dari diversitas proses produksi modern yang banyak berdasarkan transaksi/transaction based

(terutama perusahaan jasa dan manufaktur berteknologi tinggi) dengan menggunakan banyak pemicu biaya (multiple cost drivers).

e. Sistem ABC juga memberi perhatian atas biaya variabel yang terdapat dalam biaya tidak langsung.

f. Sistem ABC cukup fleksibel untuk menelusuri biaya berdasarkan berbagai objek biaya. Baik itu proses, pelanggan, area tanggungjawab manajerial, dan juga biaya produk.

5. Keterbatasan Activity-Based Costing System

Selain memiliki kelebihan, activity-based costing system juga memiliki keterbatasan dalam penggunaannya. Dunia dan Wasilah (2012: 330) menjelaskan bahwa, walaupun penerapan sistem ABC memiliki banyak keuntungan, tetapi penerapan tersebut tidak membuat seluruh biaya akan mudah dibebankan kepada objek biayanya dengan mudah. Hal ini disebabkan biaya-biaya yang dikelompokkan dalam sustaining level ketika dialokasikan sering kali juga menggunakan dasar yang bersifat arbiter. Misalnya, biaya keamanan pabrik merupakan contoh dari sustaining level, ketika membebankan hal tersebut pada objek biaya yang berupa produk, maka mungkin digunakan pendekatan yang arbiter, seperti berdasarkan jumlah jam kerja tenaga kerja dengan alasan semakin lama proses produksi maka membutuhkan keamanan semakin besar.

6. Perhitungan Harga Pokok Produksi dengan Activity-Based Costing System Menurut Supriyono (1994: 231), perhitungan harga pokok produk dengan menggunakan activity-based costing system terdiri dari beberapa tahapan, yaitu:

1. Prosedur Tahap Pertama

Tahap pertama untuk menentukan harga pokok produksi berdasarkan activity-based costing system terdiri dari lima langkah yaitu:

a. Penggolongan Berbagai Aktivitas

Langkah pertama adalah mengklasifikasikan berbagai aktivitas ke dalam beberapa kelompok yang mempunyai suatu interpretasi fisik yang mudah dan jelas serta cocok dengan segmen-segmen proses produksi yang dapat dikelola. Dalam tahap identifikasi aktivitas ini, aktivitas yang luas dikelompokkan ke dalam empat kategori aktivitas, yaitu:

a) Aktivitas-aktivitas Berlevel Unit

Aktivitas berlevel unit (unit-level activities) adalah aktivitas yang dikerjakan setiap kali satu unit produk diproduksi, besar kecilnya aktivitas ini dipengaruhi oleh jumlah unit produk yang diproduksi. Contoh dari unit-level activities yaitu tenaga langsung, jam mesin, dan jam listrik (energi) digunakan setiap saat satu unit produk dihasilkan. Bahan baku dan tenaga kerja langsung juga dikelompokkan sebagai aktivitas berlevel unit,

namun tidak termasuk overhead. Biaya yang timbul karena aktivitas berlevel unit dinamakan biaya aktivitas berlevel unit. Biaya aktivitas berlevel unit (unit-level activities cost) adalah biaya yang besar kecilnya dipengaruhi oleh jumlah unit produk yang diproduksi. Contoh biaya overhead untuk aktivitas ini adalah biaya listrik dan biaya operasi mesin. Biaya bahan baku dan biaya tenaga kerja langsung juga termasuk ke dalam biaya aktivitas berlevel unit, namun tidak termasuk ke dalam overhead.

b) Aktivitas-aktivitas Berlevel Batch

Aktivitas-aktivitas berlevel batch (batch-level activities) adalah aktivitas yang dikerjakan setiap kali satu batch produk diproduksi besar kecilnya aktivitas ini dipengaruhi oleh jumlah batch produk yang diproduksi. Contoh aktivitas yang termasuk dalam kelompok ini adalah aktivitas setup, aktivitas penjadwalan produksi, aktivitas pengelolaan bahan (gerakan bahan dan order pembelian), dan aktivitas inspeksi. Biaya yang timbul karena aktivitas berlevel batch dinamakan biaya aktivitas berlevel batch. Biaya aktivitas berlevel batch (batch-level activities cost) adalah biaya yang besar kecilnya dipengaruhi oleh jumlah batch produk yang diproduksi. Biaya ini bervariasi dengan jumlah batch produk yang diproduksi, namun bersifat tetap jika dihubungkan dengan jumlah unit produk yang

diproduksi dalam setiap batch. Contoh biaya aktivitas ini adalah aktivitas setup, biaya penjadwalan produksi, biaya pengelolaan bahan (gerakan bahan dan order pembelian) dan biaya inspeksi. c) Aktivitas-aktivitas Berlevel Produk

Aktivitas-aktivitas berlevel produk (product-level activities) atau aktivitas penopang produk (product-sustaining activities) adalah aktivitas yang dikerjakan untuk mendukung berbagai produk yang diproduksi oleh perusahaan. Aktivitas ini mengkonsumsi masukan untuk mengembangkan produk atau memungkinkan produk diproduksi dan dijual. Aktivitas ini dapat dilacak pada produk secara individual, namun sumber-sumber yang dikonsumsi oleh aktivitas tersebut tidak dipengaruhi oleh jumlah produk atau batch produk yang diproduksi. Contoh aktivitas yang termasuk dalam kelompok ini adalah aktivitas penelitian dan pengembangan produk, perekayasaan proses, spesifikasi produk, perubahan perekayasaan, dan peningkatan produk. Biaya yang timbul karena aktivitas berlevel produk dinamakan biaya aktivitas berlevel produk. Biaya aktivitas berlevel produk (product-level activities cost) atau biaya aktivitas penopang produk (product-sustaining activities cost) adalah biaya atas aktivitas yang dikerjakan untuk mendukung berbagai produk yang diproduksi oleh perusahaan. Biaya ini ditimbulkan karena aktivitas tersebut mengkonsumsi masukan

untuk mengembangkan produk atau memungkinkan produk diproduksi dan dijual. Biaya ini dapat dilacak pada produk secara individual, namun biaya ini tidak dipengaruhi oleh jumlah produk atau batch produk yang diproduksi. Contoh biaya yang termasuk dalam kelompok ini adalah biaya penelitian dan pengembangan produk, biaya perekayasaan dan biaya peningkatan produk.

d) Aktivitas-aktivitas Berlevel Fasilitas

Aktivitas berlevel fasilitas (facility-level activities) atau aktivitas penopang fasilitas (facility-sustaining activities) adalah meliputi aktivitas untuk menopang proses pemanufakturan secara umum yang diperlukan untuk meyediakan aktivitas fasilitas atau kapasitas pabrik untuk memproduksi produk namun banyak sedikitnya aktivitas ini tidak berhubungan dengan volume atau bauran produk yang diproduksi. Aktivitas ini dimanfaatkan secara bersama oleh berbagai jenis produk yang berbeda. Contoh aktivitas ini mencakup misalnya: manajemen pabrik, pemeliharaan bangunan, keamanan, pertamanan (landscaping), penerangan pabrik, kebersihan, pajak bumi dan bangunan (PBB), serta depresiasi pabrik. Aktivitas manajemen pabrik bersifat administratif misalnya aktivitas pengelolaan pabrik, karyawan, dan akuntansi untuk pabrik. Biaya aktivitas berlevel fasilitas (facility-level activities cost)

atau biaya aktivitas penopang fasilitas (product-sustaining facilities cost) adalah meliputi biaya atas aktivitas untuk menopang proses pemanufakturan secara umum yang diperlukan untuk meyediakan fasilitas atau kapasitas pabrik untuk memproduksi produk namun banyak sedikitnya biaya ini tidak berhubungan dengan volume atau bauran produk yang diproduksi. Biaya atas aktivitas ini merupakan biaya bersama bagi berbagai jenis produk yang berbeda. Contoh biaya aktivitas ini mencakup misalnya: biaya manajemen pabrik, biaya pemeliharaan bangunan, biaya keamanan, biaya pertamanan (landscaping), biaya penerangan pabrik, kebersihan, biaya pajak bumi dan bangunan (PBB), serta biaya depresiasi pabrik.

b. Pengasosiasian Berbagai Biaya dengan Berbagai Aktivitas

Langkah kedua adalah menghubungkan berbagai biaya dengan setiap kelompok aktivitas berdasar pelacakan langsung dan driver-driver sumber.

c. Penentuan Kelompok-Kelompok Biaya (Cost Pools) yang Homogen Langkah ketiga adalah penentuan kelompok-kelompok biaya homogen yang ditentukan. Kelompok biaya homogen (homogeneous cost pool) adalah sekumpulan biaya overhead yang terhubungkan secara logis dengan tugas-tugas yang dilaksanakan dan berbagai macam biaya tersebut dapat diterangkan oleh cost driver tunggal. Jadi, agar dapat dimasukkan ke dalam suatu kelompok biaya yang

homogen, aktivitas-aktivitas overhead harus dihubungkan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk. Rasio konsumsi yang sama menunjukkan eksistensi dari sebuah cost driver. Cost driver, tentunya dapat diukur sehingga overhead dapat dibebankan keberbagai produk.

d. Penentuan Tarif Kelompok (Pool Rate)

Langkah keempat adalah menentukan tarif kelompok. Tarif kelompok (pool rate) adalah tarif biaya overhead per unit cost driver yang dihitung untuk suatu kelompok aktivitas. Tarif kelompok dihitung dengan rumus total biaya overhead pabrik untuk kelompok aktivitas tertentu dibagi dengan dasar pengukur aktivitas kelompok tersebut.

2. Prosedur Tahap Kedua

Dalam tahap kedua, biaya untuk setiap kelompok biaya overhead dilacak keberbagai jenis produk. Hal ini dilaksanakan dengan menggunakan tarif kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan penyederhanaan kuantitas cost driver yang digunakan oleh setiap produk. Biaya overhead pabrik ditentukan dari setiap kelompok biaya kesetiap produk dengan rumusan sebagai berikut:

Overhead yang dibebankan = Tarif kelompok × Unit Cost Driver yang digunakan

Setelah menghitung overhead yang dibebankan pada masing-masing produk maka perhitungan harga pokok produksi dapat dilakukan dengan cara sebagai berikut:

Biaya Bahan Baku Rpxxx

Biaya Tenaga Kerja Langsung Rpxxx

Biaya Overhead Pabrik Rpxxx +

Harga Pokok Produksi Rpxxx

E. Penelitian Terdahulu

Hasil penelitian Wijayanti (2011: 109) menunjukkan bahwa perbedaan yang terjadi antara harga pokok produksi dengan menggunakan sistem tradisional dengan activity-based costing system disebabkan karena pembebanan biaya overhead pabrik pada masing-masing produk. Pada sistem tradisional biaya pada masing-masing produk hanya dibebankan pada satu cost driver saja. Akibatnya cenderung terjadi distorsi pada pembebanan biaya overhead pabrik. Pada metode activity-based costing system, biaya overhead pabrik pada masing-masing produk dibebankan pada banyak cost driver. Sehingga activity-based costing system mampu mengalokasikan biaya aktivitas kesetiap jenis produk secara tepat berdasarkan konsumsi masing-masing aktivitas. Sedangkan menurut penelitian Kurniawan dan Widyawati (2013: 17) menunjukkan perhitungan dengan metode activity- based costing sebagai penentu tarif pelayanan rawat inap keakuratannya lebih baik dibandingkan dengan perhitungan yang digunakan pada rumah

sakit tersebut. Dari hasil penelitian tersebut selain digunakan sebagai dasar acuan, penulis juga menggunakan penelitian terdahulu untuk menambah wawasan mengenai perhitungan harga pokok produksi dengan menggunakan activity-based costing system.

33 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian ini merupakan studi kasus yaitu peneliti akan membahas perhitungan harga pokok produksi alat simulasi TNI Angkatan Laut yang ada diperusahaan dengan cara menganalisis data yang telah didapatkan, yaitu data wawancara dan data dokumentasi. Kemudian penulis akan melakukan perhitungan harga pokok produksi menggunakan metode activity-based costing system. Setelah pembahasan dilakukan oleh peneliti, maka akan ditarik kesimpulan.

B. Tempat dan Waktu Penelitian

Tempat penelitian akan dilaksanakan di perusahaan Data Integra Dinamika Surabaya dan waktu penelitian dilaksanakan mulai dari bulan April 2016.

C. Desain Penelitian

Penelitian ini merupakan penelitian analisis deskriptif. Penelitian ini menggambarkan data yang diperoleh dan menganalisis data yang ada. Desain penelitian ini adalah penelitian studi kasus dengan menggunakan data pengeluaran biaya produksi dan non-produksi yang menjadi dasar perhitungan harga pokok produksi menggunakan activity-based costing system.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dalam penelitian ini adalah Kepala Direksi dan Project Manager pada perusahaan Data Integra Dinamika Surabaya.

2. Objek Penelitian

Objek dalam penelitian ini adalah data-data biaya yang berhubungan dengan penentuan harga pokok produksi.

E. Data yang Diperlukan

1. Data Kualitatif

Menurut Noeng Muhadjir (1996; 2) data kualitatif adalah data yang disajikan dalam bentuk kata verbal bukan dalam bentuk angka. Dalam penelitian ini data kualitatif yang diperlukan adalah data tentang sejarah berdirinya perusahaan Data Integra Dinamika, perkembangan perusahaan, lokasi perusahaan, struktur organisasi, pemasaran usaha perusahaan, dan sistem produksi.

2. Data Kuantitatif

Menurut Sugiyono (2010; 15) data kuantitatif adalah jens data yang dapat diukur atau dihitung secara langsung, yang berupa informasi atau penjelasan yang dinyatakan dengan bilangan atau berbentuk angka. Data tersebut adalah:

a. Data produksi perusahaan Data Integra Dinamika.

b. Data pemakaian bahan baku pembuatan alat simulasi TNI Angkatan Laut.

c. Data biaya tenaga kerja langsung perusahaan Data Integra Dinamika. d. Data pemakaian biaya bahan penolong pada perusahaan Data Integra

Dinamika.

e. Data mengenai jumlah karyawan, jumlah jam kerja, jumlah KWH (untuk pemakaian tenaga listrik), jumlah jam mesin, dan luas area pabrik yang digunakan untuk proses produksi pada perusahaan Data Integra Dinamika.

f. Data perhitungan harga pokok produksi perusahaan Data Integra Dinamika.

g. Informasi lain yang relevan dengan penelitian.

F. Teknik Pengumpulan Data

1. Wawancara

Wawancara merupakan teknik pengumpulan data berupa tanya jawab kepada pihak perusahaan Data Integra Dinamika. Teknik pengumpulan dengan metode wawancara bertujuan untuk melengkapi data yang masih kurang dalam pengumpulan data lainnya. Pertanyaan yang akan saya berikan kepada jabatan yang berwenang di perusahaan Data Integra Dinamika terkait tentang perkembangan perusahaan, pemasaran produk perusahaan, sistem pengolahan produk dan layanan

purna jual yang ditetapkan dalam setiap produk yang dihasilkan oleh perusahaan Data Integra Dinamika.

2. Dokumentasi

Menurut Arikunto (2006: 231), teknik pengumpulan data menggunakan dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda dan sebagainya. Dokumentasi yaitu teknik yang dilakukan dengan cara mengumpulkan data melalui dokumen-dokumen perusahaan mengenai data yang terkait dengan penentuan harga pokok produksi. Data yang terkait yaitu sejarah berdirinya perusahaan Data Integra Dinamika dan perkembangan perusahaan, lokasi perusahaan, struktur organisasi, daerah pemasaran, sistem produksi, biaya produksi, biaya bahan baku, biaya tenaga kerja langsung dan data lainnya yang relevan dengan penelitian.

G. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah dengan menggunakan teknik analisis data deskriptif komparatif. Penelitian dapat dilakukan dengan langkah-langkah sebagai berikut:

1. Mendeskripsikan perhitungan harga pokok produksi menurut perusahaan Data Integra Dinamika.

2. Menghitung harga pokok produksi menggunakan activity-based costing system, dengan langkah-langkah sebagai berikut:

a. Prosedur Tahap Pertama

Tahap pertama untuk menentukan harga pokok produksi berdasarkan activity-based costing system terdiri dari lima langkah yaitu:

1) Mengidentifikasi dan menggolongkan aktivitas

Langkah pertama adalah mengidentifikasi berbagai aktivitas ke dalam beberapa kelompok yang mempunyai suatu interpretasi fisik yang mudah dan jelas serta cocok dengan segmen-segmen proses produksi yang dapat dikelola. Setelah itu, aktivitas tersebut digolongkan ke dalam empat level aktivitas (level activities).

2) Pengidentifikasian Cost Driver

Langkah kedua adalah mengidentifikasi cost driver dari setiap aktivitas.

3) Penentuan Kelompok-Kelompok Biaya (Cost Pools) yang Homogen Langkah ketiga adalah penentuan kelompok-kelompok biaya homogen yang ditentukan. Supaya dapat dimasukkan ke dalam suatu kelompok biaya yang homogen, aktivitas-aktivitas harus dihubungkan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk. Rasio konsumsi yang sama menunjukkan eksistensi dari sebuah cost driver. Cost driver, tentunya dapat diukur sehingga overhead dapat dibebankan keberbagai produk.

4) Penentuan Tarif Kelompok (Pool Rate)

Penentuan tarif kelompok (pool rate) dapat dihitung dengan menggunakan rumus dibawah ini.

(Supriyono,1994:232)

b. Prosedur Tahap Kedua

Dalam tahap kedua, biaya untuk setiap kelompok biaya overhead dilacak keberbagai jenis produk. Hal ini dilaksanakan dengan menggunakan tarif kelompok yang dikonsumsi oleh setiap produk. Ukuran ini merupakan penyederhanaan kuantitas cost driver yang digunakan oleh setiap produk. Biaya untuk setiap kelompok biaya overhead ditentukan dari setiap kelompok biaya kesetiap produk dengan rumus sebagai berikut:

(Supriyono, 1994: 232)

3. Menghitung harga pokok produksi pada perusahaan Data Integra Dinamika dengan menggunakan activity-based costing system.

Perhitungan harga pokok produksi dapat dilakukan dengan cara sebagai berikut:

Overhead yang dibebankan = Tarif kelompok × Unit Cost Driver yang digunakan

Biaya Bahan Baku Rpxxx Biaya Tenaga Kerja Langsung Rpxxx

Biaya Overhead Pabrik Rpxxx +

Harga Pokok Produksi Rpxxx

Apabila perhitungan harga pokok produksi yang dilakukan perusahaan sama dengan perhitungan harga pokok produksi menggunakan activity-based costing system maka perhitungan harga pokok produksi pada perusahaan Data Integra Dinamika telah sesuai dengan kajian teori.

40 BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan

Perusahaan Data Integra Dinamika merupakan salah satu pelopor di bidang penyediaan peralatan simulasi untuk kepentingan pelatihan personil TNI Angkatan Laut. Perusahaan ini didirikan oleh beberapa orang yang saling bekerjasama. Perusahaan Data Integra Dinamika berdiri pada tanggal 19 Juli 2009 dan awal berdirinya perusahaan ini hanya memiliki 2 pegawai. Pada akhir tahun 2009 jumlah pegawai yang bekerja di perusahaan Data Integra Dinamika bertambah menjadi 7 orang dan juga memiliki 2 orang pekerja lepas. Awal mula lokasi perusahaan ini bertempat di Bumi Marina Emas Surabaya dan perusahaan ini menerima dua proyek yaitu ATNP 103:Kolat Armatim dan IMAGE: 8 unit 17 inch. Pada awal bulan Maret 2010 perusahaan Data integra Dinamika berpindah lokasi ke Rungkut Megah Raya N-9 dan menetap di lokasi tersebut hingga sekarang. Pada tahun 2010 perusahaan Data Integra Dinamika memiliki peningkatan pegawai yang cukup signifikan, yaitu bertambah menjadi 22 orang pegawai, 3 orang freelance dan 2 corade dari TNI-AL. Hingga tahun 2016, perusahaan Data Integra Dinamika memiliki total 50 pegawai. Pegawai perusahaan Data Integra Dinamika tersebut 40%nya adalah pegawai divisi software dan sisanya tersebar merata di divisi-divisi lainnya dan para konsultan dari TNI-AL.

Peralatan simulasi yang disediakan oleh perusahaan ini yaitu mulai dari simulasi pengendalian kapal perang sampai dengan sistem persenjataan

untuk pertempuran. Peralatan simulasi yang disediakan oleh perusahaan Data Integra Dinamika diantaranya yaitu ATNP – 103 (Allied Tactical Naval Positioning – 103 system), TCMS116 (Tactical Combat Management System), DPMS (Dynamic Positioning and Maneuvering System), Naval RPG (Role Playing Games), TTT (Tactical Team Trainer), Naval Firing System, AOPR (Amphibious Operation Plan Role) dan masih banyak lagi peralatan simulasi lainnya. Perusahaan Data Integra Dinamika memiliki teknologi yang tepat untuk membantu personil TNI Angkatan Laut dalam menguasai manuver kapal perang dan juga pengoperasiannya dalam situasi tempur. Perusahaan Data Integra Dinamika juga mempunyai teknologi yang tepat bagi TNI Angkatan Laut dalam memberikan pengetahuan yang lengkap mengenai penggunaan dan pengoperasian persenjataan perang.

B. Lokasi Perusahaan

Perusahaan Data Integra Dinamika berlokasi di Rungkut Megah Raya N-9 Surabaya Provinsi Jawa Timur. Perusahaan Data Integra Dinamika menggunakan 3 ruko untuk kegiatan operasional perusahaan dan luas ruko adalah 6m x 15m. Ruko N-9 dan M-1 digunakan untuk pusat produksi, sedangkan ruko Trunojoyo digunakan perusahaan untuk show room produk alat simulasi perusahaan.

C. Visi dan Misi Perusahaan Data Integra Dinamika

Perusahaan Data Integra Dinamika juga memiliki visi dan misi didirikannya perusahaan dalam bidang penyediaan peralatan simulasi untuk angkatan laut. Berikut ini visi dan misi perusahaan:

1. Visi Perusahaan Data Integra Dinamika:

Menjadi industri skala nasional yang mampu bersaing secara kualitas, kuantitas dan profesionalitas untuk memenuhi kebutuhan militer dalam negeri.

2. Misi Perusahaan Data Integra Dinamika:

a. Meningkatkan kerjasama tim dilingkungan kerja dan koordinasi yang lebih tertata pada tiap-tiap bidang kerja.

b. Menumbuhkan rasa memiliki dan kebanggaan pada pekerjaan dan perusahaan.

c. Menumbuhkan sikap dan sifat kreatif dan inovatif di lingkungan pekerjaan.

d. Meningkatkan pelayanan kepada pengguna baik pre-sales maupun after sales produk.

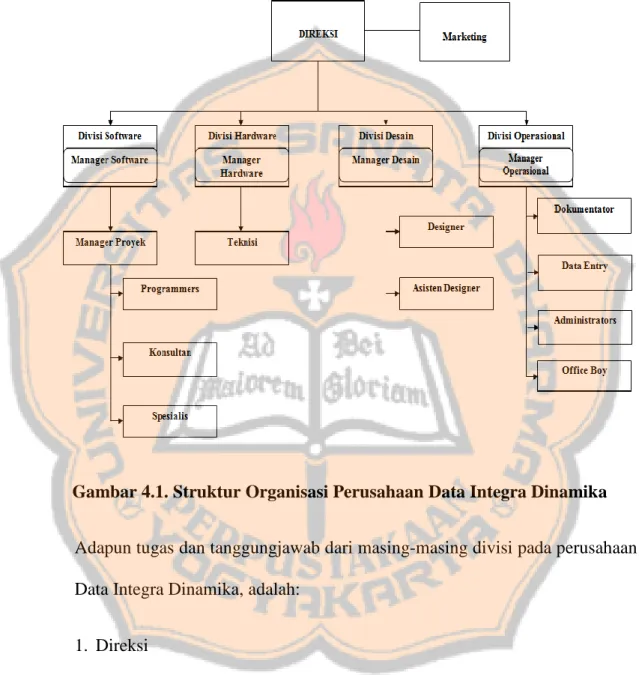

D. Struktur Organisasi Perusahaan Data Integra Dinamika

Setiap perusahaan memiliki tujuan jangka panjang yang akan dicapai. Tujuan yang akan dicapai memerlukan kerjasama yang baik dalam internal perusahaan. Maka dari itu suatu perusahaan perlu membentuk struktur organisasi yang bertujuan untuk membantu kegiatan operasional perusahaan

menjadi lebih terorganisir, efektif dan efisien. Struktur organisasi perusahaan Data Integra Dinamika dapat dilihat pada gambar 4.1.

Gambar 4.1. Struktur Organisasi Perusahaan Data Integra Dinamika

Adapun tugas dan tanggungjawab dari masing-masing divisi pada perusahaan Data Integra Dinamika, adalah:

1. Direksi

Direksi merupakan pemimpin perusahaan dan bertugas untuk mengarahkan aset perusahaan kedalam alur kerja yang mendukung tujuan dan misi perusahaan. Direksi juga memiliki tanggungjawab menjaga

perusahaan tetap pada tracknya dan sesuai dengan apa yang diharapkan oleh semua pihak pada proyek.

2. Divisi Software

Tugas dan tanggungjawab divisi software, yaitu: a. Manager Software

Manager software bertugas untuk memberi arah dasar pada manajemen operasi divisi software dan sekaligus memberi masukan, mengawasi dan menilai setiap personel yang ada didalamnya. Adapun tanggungjawab dari manager software adalah menjaga divisi software agar dapat memenuhi kebutuhan proyek yang dibebankan pada masing-masing tim proyek dapat dijalankan dengan baik.

b. Manager Proyek

Manager proyek mempunyai tugas mengatur resource baik berupa waktu, tenaga dan biaya sehingga dapat dikelola untuk memenuhi kebutuhan proyek. Adapun tanggungjawab manager proyek adalah menjaga proyek dapat berjalan dengan baik.

c. Programmer

Programmer bertugas dalam mengerjakan task pembuatan kode program dan tanggungjawab programmer yaitu menghasilkan aplikasi yang dapat digunakan oleh user (pengguna).

d. Konsultan

Konsultan bertugas memberikan pengarahan spesialis untuk teori Angkatan Laut dan filosofi yang berkaitan. Adapun tanggungjawab dari

konsultan yaitu membuat tim proyek memahami filosofi dasar dan operasi dari Angkatan Laut sebagai penggunaan sistem.

e. Spesialis

Spesialis bertugas dalam memberikan konsultasi teknis untuk pembuatan sistem dan bertanggungjawab membantu development sistem dalam hal-hal yang khusus dan level yang cukup tinggi tingkat teknisnya.

3. Divisi Hardware

Tugas dan Tanggungjawab Divisi Hardware, yaitu: a. Manager Hardware

Manager hardware bertugas dalam memberi arah dasar pada manajemen operasi divisi hardware, memberikan masukan, mengawasi dan menilai setiap personel yang ada didalamnya serta menangani resource untuk pemasangan.

b. Teknisi

Teknisi bertugas mengerjakan pemasangan perangkat keras sesuai spesifikasi dan bertanggungjawab dalam menghasilkan hardware console yang siap digunakan.

4. Divisi Desain

Tugas dan Tanggungjawab Divisi Desain, yaitu: a. Manager Desain

Manager desain bertugas memberi arah dasar pada manajemen operasi divisi desain dan sekaligus memberi masukkan serta mengawasi dan