12 BAB II

KAJIAN PUSTAKA

2.1. Kajian Pustaka

2.1.1. Usaha Mikro Kecil dan Menengah (UMKM)

2.1.1.1. Pengertian Usaha Mikro Kecil dan Menengah (UMKM)

Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan kegiatan usaha yang mampu memperluas lapangan kerja, memberikan pelayanan ekonomi secara luas kepada masyarakat, berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional (Iman dan Adi, 2009).

Usaha Mikro Kecil dan menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha, yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar, yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

Menurut Undang Undang No. 20 Tahun 2008 Tentang UMKM, Usaha Kecil dan Menengah (UKM) merupakan salah satu kekuatan pendorong terdepan dalam pembangunan ekonomi. Gerak sektor UKM amat vital untuk menciptakan pertumbuhan dan lapangan pekerjaan. UKM cukup fleksibel serta dapat dengan

mudah beradaptasi dengan pasang surut dan arah permintaan pasar. Mereka juga menciptakan lapangan pekerjaan lebih cepat dibandingkan dengan sektor usaha lainnya, dan mereka cukup terdiversifikasi serta memberikan kontribusi penting dalam ekspor dan perdagangan. Secara keseluruhan.

Sedangkan kriteria UMKM menurut Undang Undang No. 20 Tahun 2008 Tentang UMKM adalah

Tabel 2.1

Kriteria UMKM menurut UU No.20 Tahun 2008

No. URAIAN KRITERIA

ASSET OMZET

1 USAHA MIKRO Maks. 50 Juta Maks. 300 Juta 2 USAHA KECIL > 50 Juta - 500 Juta > 300 Juta - 2,5 Miliar 3 USAHA MENENGAH > 500 Juta - 10 Miliar > 2,5 Miliar - 50 Miliar Sumber : www.depkop.go.id

Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria usaha mikro sebagaimana diatur dalam, Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah. Kriteria usaha mikro adalah sebagai berikut :

1. Memiliki kekayaan bersih paling banyak Rp. 50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,00 (tiga ratus juta rupiah).

Kementerian Koperasi dan UKM mengelompokkan usaha mikro kecil dan menengah menjadi 3 (tiga) kelompok berdasarkan total asset, total penjualan tahunan, dan status usaha dengan kriteria sebagai berikut:

1. Usaha mikro adalah kegiatan ekonomi rakyat berskala kecil dan bersifat tradisional dan informal, dalam arti belum terdaftar, belum tercatat dan belum

2. berbadan hukum. Hasil penjualan bisnis tersebut paling banyak Rp. 100 juta. Usaha kecil adalah kegiatan ekonomi rakyat yang memenuhi kriteria antara lain:

1. Usaha yang memiliki kekayaan bersih paling banyak Rp.

200.000.000,- (dua ratus juta) tidak termasuk tanah dan bangunan tempat usaha.

2. Usaha yang memiliki penjualan tahunan paling banyak Rp. 1 miliyar.

3. Usaha yang berdiri sendiri, bukan perusahaan atau cabang perusahaan Yang dimiliki, dikuasai atau terafiliasi baik langsung maupun tidak langsung dengan usaha menengah atau skala besar.

4. Berbentuk usaha yang dimiliki orang perorangan, badan usaha yang tidak berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi.

2.1.1.2. Komponen Laporan Kriteria Usaha Kecil dan Menengah. Menurut World Bank,2009 dikelompokkan menjadi dua kelompok yaitu :

1. Small Enterprise, dengan kriteria jumlah karyawan kurang dari 30 orang, pendapatan setahun tidak melebihi $ 3 juta, jumlah aset tidak melebihi $ 3 juta.

2. Micro Enterprise, dengan kriteria jumlah karyawan kurang dari 10 orang, pendapatan setahun tidak melebihi $ 100 ribu, jumlah aset tidak melebihi $ 100 ribu.

2.1.1.3. Tujuan dan Peranan Usaha Mikro Kecil dan Menengah.

Tujuan usaha mikro menurut Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, yaitu bertujuan menumbuhkan danmengembangkan usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi ekonomi yang berkeadilan. Usaha mikro mempunyai peran yang penting dalam pembangunan ekonomi, karena intensitas tenaga kerja yang relatif lebih tinggi dan investasi yang lebih kecil, sehingga usaha mikro lebih fleksibel dalam menghadapi danberadaptasi dengan perubahan pasar. Hal ini menyebabkan usaha mikro tidakterlalu terpengaruh oleh tekanan eksternal, karena dapat mengurang impor dan memiliki kandungan lokal yang tinggi. Oleh karena itu

pengembangan usahamikro dapat memberikan kontribusi pada diversifikasi ekonomi dan perubahanstruktur sebagai prakondisi pertumbuhan ekonomi jangka panjang yang stabil dan berkesinambungan.

Disamping itu UKM memiliki tingkat penciptaan lapangan kerja lebih tinggi pada usaha mikro dari pada yang terjadi di perusahaan besar (Sutrisno dan Sri,2006).Peran usaha mikro, kecil dan menengah (UMKM) dalam perekonomianIndonesia paling tidak dapat dilihat dari (Kementerian Koperasi dan UKM, 2005 dalam Neddy, 2006 ):

1. Kedudukannya sebagai pemain utama dalam kegiatan ekonomi di berbagai sektor penyedia lapangan kerja yang terbesar

2. Pemain penting dalam pengembangan kegiatan ekonomi lokal dan pemberdayaan masyarakat

3. Pencipta pasar baru dan sumber inovasi

4. Sumbangannya dalam menjaga neraca pembayaran melalui kegiatan ekspor.

Peran UMKM (Usaha Mikro Kecil dan Menengah) selama ini diakui berbagai pihak cukup besar dalam perekonomian nasional. Beberapa peran strategis UMKM menurut Bank Indonesia antara lain: jumlahnya yang besar dan terdapat dalam setiap sektor ekonomi; menyerap banyak tenaga kerja dan setiap investasi menciptakan lebih banyak kesempatan kerja; memiliki kemampuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga terjangkau.

2.1.1.4. Karakteristik Usaha Kecil dan Menengah

Penelitian yang dilakukan LM-FEUI (Lembaga Manajemen Fakultas Ekonomi Universitas Indonesia) pada tahun 1994 menemukan karakteristik usaha kecil (mikro) di Indonesia sebagai berikut (Ahmad, n.d dalam afifah 2012):

1. Hampir setengah perusahaan mikro kecil dan menengah hanya menggunakan kapasitas terpasang60% atau kurang. Hal ini disebabkan karena kesalahan dalam perencanaan dan ketidak mampuan memperbesar pasar, dan lebih dari setengahperusahaan kecil didirikan sebagai pengembangan usaha kecil kecilan.

2. Masalah utama yang dihadapi berbeda menurut tahap pengembangan usaha.Pada masa pengembangan (sebelum investasi) terdapat dua masalah yaitu, permodalan dan kemudahan berusaha (lokasi dan perijinan). Pada tahap selanjutnya sektor usaha UMKM menghadapi kendala permodalan dan pengadaan bahan baku. Selain hal itu juga karena kurangnya keterampilan teknis dan administrasi.

3. Tingkat ketergantungan terhadap bantuan pemerintah berupa permodalan, pemasaran dan pengadaan bahan baku relatif masih tinggi.

4. Hampir 60% masih menggunakan teknologi tradisional.

5. Hampir 70% usaha kecil melakukan pemasaran langsung terhadap konsumen.

6. Sebagian besar pengusaha UMKM dalam memperoleh bantuan perbankanmerasa rumit dan dokumen yang harus disiapkan sukar dipenuhi.

2.1.1.5. Tantangan dan Permasalahan Usaha Mikro

Sebagaimana diketahui dari berbagai studi, bahwa dalam mengembangkan usahanya, UMKM menghadapi berbagai kendala baik yang bersifat internal maupun eksternal, permasalahan-permasalahan tersebut antara lain: aksesbilitas, manajemen, permodalan, teknologi, bahan baku, informasi dan pemasaran, infrastruktur, birokrasi dan pungutan, kemitraan. Dari beragamnya permasalahan yang dihadapi UMKM, nampaknya permodalan tetap menjadi salah satu kebutuhan penting guna menjalankan usahanya, baik kebutuhan modal kerja maupun investasi (Sri, n.d dalam afifah 2012).

Menurut Haryadi ( 2010), ada beberapa faktor penghambat berkembangnya UMKM (Usaha Mikro, Kecil dan Menengah) antara lain kurangnya modal dan kemampuan manajerial yang rendah. Meskipun permintaan atas usaha mereka meningkat karena terkendala dana maka sering kali tidak bisa untuk memenuhi permintaan. Hal ini disebabkan karena keterbatasan kemampuan untuk mendapatkan informasi tentang tata cara mendapatkan dana dan keterbasan kemampuan dalam membuat usulan untuk mendapatkan dana.

Kebanyakan UMKM dalam menjalankan usaha tanpa adanya perencanaan, pengendalian maupun juga evalusi kegiatan usaha. Menurut Afifah (2012), permasalahan UMKM dapat dikategorikan sebagai berikut:

Permasalahan yang bersifat klasik dan mendasar pada UMKM (basicproblems), antara lain berupa permasalahan modal, bentuk badan hukumyang umumnya non formal, sumber daya manusia (SDM), pengembangan produk dan akses pemasaran;

1. Permasalahan lanjutan (advanced problems), antara lain pengenalan dan penetrasi pasar ekspor yang belum optimal, kurangnya pemahaman terhadap desain produk yang sesuai dengan karakter pasar, permasalahan hukum yang menyangkut hak paten, prosedur kontrak penjualan serta peraturan yang berlaku di negara tujuan ekspor;

2. Permasalahan antara (intermediate problems), yaitu permasalahan dari instansi terkait untuk menyelesaikan masalah dasar agar mampu menghadapi persoalan lanjutan secara lebih baik. Permasalahan tersebut antara lain dalam

3. hal manajemen keuangan, agunan dan keterbatasan dalam kewirausahaan.

4. Dengan pemahaman atas permasalahan di atas, akan dapat ditengarai berbagai problem dalam UMKM dalam tingkatan yang berbeda, sehingga solusi dan penanganannyapun seharusnya berbeda pula. Menurut I Gusti (2011) dalam afifah (2012) tantangan yang dihadapi UMKM dan Koperasi,antara lain :

1. Teknologi

Penelusuran studi mengatakan bahwa komoditi yang dihasilkan pengusaha mikro, kecil dan menengah & koperasi masih mempergunakan teknologi relatif rendah. Sementara negara maju lainnya pengembangannya berorientasi kepada teknologi maju. Berangkat darisituasi tersebut daya saing produknya didaerah relatif kalah bersaing dibanding produk-produk dari negara-negara yang sudah berorientasi pada teknologi maju. Kendala Universitas Sumatera Utara penggunaan teknologi terbesar adalah biayanya yang cukup besar (mahal). Sering terjadi peluang pasar meningkat tetapi tak mampu memanfaatkannya karena tidak tersedianya teknologi yang memungkinkan peningkatan produktivitas.

2. Sumber Daya Manusia (SDM)

Selama ini sebagian besar tenaga kerja yang bergerak dalam usaha mikro, kecil dan menengah & koperasi bukan merupakan tenaga kerja yang profesional, yang mampu mengelola usaha dengan baik.

3. Manajemen

Manajemen Pengusaha Mikro, Kecil dan Menengah & Koperasi merupakan salah satu faktor daya saing yang sangat penting. Banyak perusahaan yang punya teknologi, sumber daya manusia dengan skill yang memadai dan modal yang cukup, namun kinerja masih belum memenuhi harapan.

4. Permodalan

Perkembangan permodalan para pengusaha mikro, kecil dan menengah hingga kini masih relatif lambat, dan karenanya masih sering memerlukan bantuan baik dari pemerintah maupun dari pengusaha besar. Modal adalah bagian yang tak terpisahkan dalam usaha pengembangan suatu bisnis, karena itu akses modal baik yang berwujud kredit, barang produksi merupakan sarana yang sangat diperlukan dalam meningkatkan daya saing pengusaha mikro, kecil dan menengah dan koperasi. Kalangan perbankan masih sering menilai para pengusaha mikro, kecil dan menengah & koperasi belum Bankable.

5. Organisasi dan Kelembagaan

Masih banyak terjadi bahwa perusahaan-perusahaan yang termasuk UMKM & Koperasi belum menunjukkan kejelasan prinsip-prinsip organisasi seperti kejelasan tujuan, kejelasan misi, kejelasan aktivitas, kejelasan rentang kendali. Adalah kenyataan pada umumnya para Pengusaha Mikro, Kecil dan Menengah & Koperasi sering menggunakan tipe organisasi yang sangat sederhana yang akibatnya berpengaruh terhadap perkembangan dan peningkatan daya saing.

2.1.2. Usaha Kecil Menengah Kota Bandung

2.1.2.1. Gambaran Umum Usaha Kecil Menengah Kota Bandung

Usaha Kecil Menengah (UKM) di Kota Bandung berkembang semenjak tahun 2000an, hal ini disebabkan oleh perkembangan perekonomian di Kota Bandung yang terus menunjukan perkembangan setiap tahunnya sehingga, menjadi sebuah sektor industry yang meningkatkan perekonomian.

Tabel 2.2

UKM Kota Bandung Tahun 2013 s/d 2014

SEKTOR/KEGIATAN KRITERIA 2013 2014 USAHA KECIL 10.861 11.219 USAHA MENENGAH 2.265 2.374 TOTAL UKM 13.126 13.593

Sumber : Diskoperindag Kota Bandung Tahun 2014 bidang UKM

Kota Bandung memiliki potensi yang besar bagi pelaku Usaha Kecil Menengah yang baru. Potensi pariwisata belanja merupakan peluang terbesar bagi pelaku UKM bandung untuk mengembangkan potensi tersebut. Walaupun ribuan Usaha Kecil dan Menengah di Kota Bandung terhitung banyak, tetapi UKM di Kota Bandung masih terbilang memiliki kekurangan dalam menerapkan standar – standar yang sudah ditetapkan.

2.1.3. Pendapatan

2.1.3.1.Pengertian Pendapatan

Pendapatan menurut Theodurus M.Tuanakotta dalam buku “Teori Akuntansi” menyatakan bahwa :

“Pendapatan (Revenue) dapat didefinisikan secara umum sebagai hasil dari suatu perusahaan. Pendapatan adalah darah kehidupan dari suatu perusahaan. Mengingat pentingnya sangat sulit mendefinisikan pendapatan sebagai unsur akuntansi pada dirinya sendiri. Pada dasarnya pendapatan adalah kenaikan laba. Seperti laba pendapatan adalah proses arus penciptaan barang atau jasa oleh suatu perusahaan selama suatu kurun waktu tertentu. Umumnya, pendapatan dinyatakan dalam satuan moneter (uang)”. (2000;152)

Pengertian pendapatan adalah salah satu aktiva lancar yang penting, karena menyangkut kegiatan operasi perusahaan. Pendapatan merupakan bagian yang penting baik untuk perusahaan jasa maupun perusahaan perdagangan.

Pengertian pendapatan menurut Ikatan Akuntansi Indonesia dalam buku “Standar Akuntansi Keuangan” adalah sebagai berikut :

“Pendapatan adalah Arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal”. (2002;23.2)

Sedangkan pendapatan menurut Kusnadi dalam buku “Akuntansi Keuangan Menengah (Intermediate):Prinsip, Prosedur, dan Metode“ menyatakan bahwa :

“Pendapatan adalah suatu penambahan aktiva (harta) yang mengakibatkan bertambahnya modal tetapi bukan karena penambahan

modal dari pemilik atau bukan hutang melainkan melalui penjualan barang atau jasa kepada pihak lain, karena pendapatan ini dapat dikatakan sebagai kontra prestasi yang diterima atas jasa-jasa yang telah diberikan kepada pihak lain“. (2000;9)

Pendapatan menurut Theodorus. M. Tuanakotta dalam buku “Teori Akuntansi” adalah sebagai berikut :

“Pendapatan adalah inflow of assets ke dalam perusahaan sebagai akibat penjualan barang dan jasa”. (2000;153)

Dari pengertian di atas penulis menyimpulkan bahwa pendapatan adalah suatu jumlah yang diperoleh dari hasil penjualan barang atau jasa yang dilakukan oleh suatu perusahaan.

2.1.3.2. Pengukuran dan Pengakuan Pendapatan

Menurut SAK ETAP (2009:20.3-20.4) Entitas harus mengukur pendapatan berdasarkan nilai wajar atas pembayaran yang diterima atau masih harus diterima. Nilai wajar tersebut tidak termasuk jumlah diskon penjualan dan potongan volume.

Entitas harus memasukkan dalam pendapatan manfaat ekonomi yang diterima atau masih harus diterima secara bruto. Entitas harus mengeluarkan dari pendapatan sejumlah nilai yang menjadi bagian pihak ketiga seperti pajak penjualan, pajak atas barang dan jasa, dan pajak pertambahan nilai. Dalam hubungan keagenan, entitas memasukkan dalam pendapatan hanya

sebesar jumlah komisi. Jumlah yang diperoleh atas nama pihak prinsipal bukan merupakan pendapatan entitas tersebut.

Seusai dengan Standar Akuntansi Keuangan Tanpa Entitas Akuntan Publik (SAK ETAP 2009:20) dalam akuntansi untuk pendapatan yang muncul sebagai akibat dari transaksi atau kejadian berikut:

1. Penjualan barang (baik diproduksi oleh entitas untuk tujuan produksi atau dibeli untuk dijual kembali);

2. Pemberian jasa; 3. Kontrak konstruksi;

4. Penggunaan aset entitas oleh pihak lain yang menghasilkan bunga, royalti atau dividen.

Jika hasil transaksi yang melibatkan penyediaan jasa dapat diestimasi secara andal, maka entitas harus mengakui pendapatan yang berhubungan dengan transaksi sesuai dengan tahap penyelesaian dari transaksi pada akhir periode pelaporan (terkadang dimaksudkan sebagai metode persentase penyelesaian). Hasil suatu transaksi dapat diestimasi secara andal jika memenuhi semua kondisi berikut:

1. Jumlah pendapatan dapat diukur secara andal;

2. Ada kemungkinan besar bahwa manfaat ekonomis yang berhubungan dengan transaksi akan mengalir kepada entitas;

3. Tingkat penyelesaian transaksi pada akhir periode pelaporan dapat diukur secara andal; dan

4. Biaya yang terjadi dalam transaksi dan biaya penyelesaian transaksi dapat diukur secara andal.

2.1.3.3. Pendapatan dari Penjualan Barang

Berdasarkan (SAK ETAP 2009:20.3-20.4) Entitas harus mengakui pendapatan dari suatu penjualan barang jika semua kondisi berikut terpenuhi:

1. Entitas telah mengalihkan risiko dan manfaat yang signifikan dari kepemilikan barang kepada pembeli;

2. Entitas tidak mempertahankan atau meneruskan baik keterlibatan manajerial sampai kepada tingkat dimanabiasanya diasosiasikan dengan kepemilikan maupun kontrol efektif atas barang yang terjual; 3. Jumlah pendapatan dapat diukur secara andal;

4. Ada kemungkinan besar manfaat ekonomi yang berhubungan dengan transaksi akan mengalir masuk ke dalam entitas; dan

5. Biaya yang telah atau akan terjadi sehubungan dengan transaksi dapat diukur secara andal.

Entitas tidak boleh mengakui pendapatan jika entitas mempertahankan risiko kepemilikan yang signifikan. Contoh dari situasi dimana entitas diperbolehkan mempertahankan risiko dan manfaat yang signifikan dari kepemilikan adalah sebagai berikut:

1. Ketika entitas mempertahankan kewajiban atas kinerja yang tidak memuaskan yang tidak tercakup dalam kewajiban diestimasi untuk garansi normal;

2. Ketika penerimaan pendapatan dari penjualan tertentu adalah kontinjen pada pembeli yang menjual barang;

3. Ketika barang yang dikirimkan memerlukan instalasi daninstalasi tersebut adalah bagian signifikan dari kontrak danbelum dikerjakan; 4. Ketika pembeli memiliki hak untuk membatalkan pembelian dengan

alasan yang dicantumkan dalam kontrak penjualan dan entitas tidak yakin dengan kemungkinan pengembalian.

2.1.3.4. Pendapatan dari Penyediaan Jasa

Berdasarkan SAK ETAP (2009:20.3-20.4) Jika hasil transaksi yang melibatkan penyediaan jasa dapat diestimasi secara andal, maka entitas harus mengakui pendapatan yang berhubungan dengan transaksi sesuai dengan tahap penyelesaian dari transaksi pada akhir periode pelaporan (terkadang dimaksudkan sebagai metode persentase penyelesaian). Hasil suatu transaksi dapat diestimasi secara andal jika memenuhi semua kondisi berikut:

1. Jumlah pendapatan dapat diukur secara andal;

2. Ada kemungkinan besar bahwa manfaat ekonomis yang berhubungan dengan transaksi akan mengalir kepada entitas;

3. Tingkat penyelesaian transaksi pada akhir periode pelaporan dapat diukur secara andal; dan

4. Biaya yang terjadi dalam transaksi dan biaya penyelesaian transaksi dapat diukur secara andal.

Jika dalam periode waktu tertentu jasa diberikan melalui beberapa pekerjaan yang tidak ditentukan jumlahnya, maka entitas mengakui pendapatan secara garis lurus selama periode tersebut, kecuali terdapat bukti bahwa metode lain dapat lebih baik untuk menunjukkan tingkat penyelesaian. Jika suatu pekerjaan tertentu menjadi lebih signifikan dibandingkan dengan pekerjaan lainnya, maka entitas menunda pengakuan pendapatan sampai pekerjaan signifikan tersebut dilaksanakan.

Jika hasil transaksi melibatkan penyediaan jasa tidak dapat diestimasikan secara andal, maka entitas harus mengakui pendapatan hanya sampai dengan beban yang dapat diperoleh kembali.

2.1.3.5. Pendapatan dari Kontrak Kontruksi

Menurut SAK ETAP (2009:20.3-20.4) Jika hasil kontrak konstruksi dapat diestimasi secara andal, maka entitas harus mengakui pendapatan kontrak dan biaya kontrak yang berhubungan dengan kontrak konstruksi masing-masing sebagai pendapatan dan beban yang disesuaikan dengan tingkat penyelesaian aktivitas kontrak pada akhir periode pelaporan (seringkali dimaksudkan sebagai metode persentase penyelesaian). Estimasi hasil yang andal membutuhkan estimasi tingkat penyelesaian, biaya masa depan dan kolektabilitas tagihan yang andal.

Persyaratan dalam Bab ini biasanya diberlakukan secara terpisah pada setiap kontrak konstruksi. Namun, dalam beberapa hal adalah penting untuk menerapkan bagian ini terhadap komponen yang dapat diidentifikasikan secara terpisah dalam suatu kontrak tunggal atau terhadap suatu kelompok

kontrak dalam rangka merefleksikan substansi dari suatu kontrak atau suatu kelompok kontrak. Ketika suatu kontrak meliputi sejumlah aset, konstruksi dari setiap aset harus diperlakukan sebagai suatu kontrak konstruksi yang terpisah jika:

1. proposal yang terpisah telah diserahkan untuk setiap aset;

2. setiap aset telah dinegosiasikan secara terpisah dan kontraktor dan pelanggan telah menerima atau menolak bagian kontrak tersebut yang berhubungan dengan setiap aset; dan

3. biaya dan pendapatan setiap aset dapat diidentifikasi.

Suatu kontrak gabungan, baik dengan pelanggan tunggal maupun dengan beberapa pelanggan, harus diperlakukan sebagai suatu kontrak konstruksi tunggal ketika:

1. kelompok kontrak tersebut dinegosiasikan sebagai paket tunggal; 2. kontrak-kontrak tersebut saling berhubungan erat sehingga mereka,

sebagai akibatnya, menjadi bagian dari suatu proyek tunggal dengan suatu margin laba keseluruhan; dan

2.1.3.6. Pendapatan dari Bunga, Royalti, dan Deviden

Berdasarkan SAK ETAP (2009:20.3-20.4) Entitas harus mengakui pendapatan yang muncul dari penggunaan aset oleh entitas yang lain yang menghasilkan bunga, royalti, dan dividen atas dasar yang ditetapkan ketika:

a. ada kemungkinan bahwa manfaat ekonomis yang berhubungan dengan transaksi akan mengalir kepada entitas; dan

b. jumlah pendapatan tersebut dapat diukur secara andal. Entitas harus mengakui pendapatan atas dasar berikut:

1. bunga harus diakui secara akrual;

2. royalti harus diakui dengan menggunakan dasar akrual sesuai dengan substansi dari perjanjian yang relevan; dan

3. dividen harus diakui ketika hak pemegang saham untuk menerima pembayaran telah terjadi.

2.1.4. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik 2.1.4.1. Pengertian SAK ETAP

Pada tanggal 19 Mei 2009, Dewan Standar Akuntansi Keuangan (DSAK) mengesahkan Standar Akuntansi Keuangan untuk Entitas tanpa Akuntabilitas Publik (SAK ETAP).

SAK ETAP ini nampak seide dengan International Financial Reporting Standard for Small and Medium-sized Entities (IFRS for SMEs). Meskipun memiliki judul yang berbeda, namun baik SAK ETAP maupun IFRS for SMEs sama-sama diperuntukkan bagi entitas tanpa akuntabilitas publik, hanya saja istilah yang digunakan sebagai judul pada IFRS adalah small and medium-sized entities (SMEs).

Jadi, apabila kita membandingkan judul pada IFRS for SMEs dan SAK ETAP, maka istilah entitas tanpa akuntabilitas publik) sama pengertiannya dengan small and medium-sized entities. Apabila SAK ETAP telah disahkan pada bulan Mei 2009, IFRS for SMEs sendiri baru disahkan pada bulan Juli 2009.

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) adalah standar akuntansi yang disusun sebagai acuan dan dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik.

2.1.4.2. Manfaat SAK ETAP

Berdasarkan SAK ETAP (2009:20.3-20.4) SAK ETAP dimaksudkan agar semua unit usaha menyusun laporan keuangan sesuai dengan standar yang telah ditetapkan. Setiap perusahaan memiliki prinsip going concern yakni menginginkan

usahanya terus berkembang. Untuk mengembangkan usaha perlu banyak upaya yang harus dilakukan. Salah satu upaya itu adalah perlunya meyakinkan publik bahwa usaha yang dilakukan dapat dipertanggungjawabkan. Dalam akuntansi wujud pertanggungjawaban tersebut dilakukan dengan menyusun dan menyajikan laporan keuangan sesuai dengan standar yang telah ditentukan. Penyajian laporan keuangan yang sesuai dengan standar, akan membantu manajemen perusahaan untuk memperoleh berbagai kemudahan, misalnya: untuk menentukan kebijakan perusahaan di masa yang datang; dapat memperoleh pinjaman dana dari pihak ketiga, dan sebagainya.

Standar ETAP ini disusun cukup sederhana sehingga tidak akan menyulitkan bagi penggunanya yang merupakan entitas tanpa akuntabilitas public (ETAP) yang mayoritas adalah perusahaan yang tergolong usaha kecil dan menengah. ETAP sebagaimana kepanjangan yang telah diuraikan di atas merupakan unit kegiatan yang melakukan aktifitas tetapi sahamnya tidak dimiliki oleh masyarakat atau dengan kata lain unit usaha yang dimiliki oleh orang perorang atau sekelompok orang, dimana kegiatan dan modalnya masih terbatas. Jenis kegiatan seperti ini di Indonesia menempati angka sekitar 80 %. Oleh sebab itu perlu adanya perhatian khusus dari semua pihak yang berkepentingan dalam hal penyajian laporan keuangan.

2.1.4.3. Karakteristik SAK ETAP

Menurut SAK ETAP (2009:20.3-20.4) Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik memiliki karakteristik sebagai berikut

1. Stand alone accounting standard (tidakmengacukeSAK Umum) 2. Mayoritas menggunakan historical cost concepts

3. Hanya mengatur transaksi yang umum dilakukan Usaha Kecil dan Menengah

4. Pengaturan lebih sederhana dibandingkan SAK Umum

a. Alternatif yang dipilih adalah alternatif yang paling sederhana b. Penyerdehanaan pengakuan dan pengukuran

c. Pengurangan pengungkapan

5. Tidak akan berubah selama beberapa tahun

2.1.4.4. Karakteristik Pengguna SAK ETAP

Berdasarkan SAK ETAP (2009:20.3-20.4) Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang:

1. tidak memiliki akuntabilitas publik signifikan; dan

2. menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

1. entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau

2. entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi. Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP.

2.1.4.5. Implementasi SAK ETAP

Menurut SAK ETAP (2009) SAK ETAP mulai diberlakukan pada akhir tahun 2011. Penggunaan PSAK ini harus konsisten untuk tahun-tahun berikutnya. Apalagi yang sudah memutuskan untuk menggunakan PSAK umum dalam penyajian laporan keuangan, maka untuk selanjutnya tidak boleh merevisi kebijakannya ke PSAK ETAP.

Entitas dapat menerapkan SAK ETAP secara retrospektif, namun jika tidak praktis, maka entitas diperkenankan untuk menerapkan SAK ETAP secara prospektif. Entitas yang menerapkan secara prospektif dan sebelumnya telah menyusun laporan keuangan maka:

1. Mengakui semua aset dan kewajiban yang pengakuannya dipersyaratkan dalam SAK ETAP;

2. Tidak mengakui pos-pos sebagai aset atau kewajiban jika SAK ETAP tidak mengijinkan pengakuan tersebut;

3. Mereklasifikasikan pos-pos yang diakui sebagai suatu jenis aset, kewajiban atau komponen ekuitas berdasarkan kerangka pelaporan sebelumnya, tetapi merupakan jenis aset, kewajiban, atau komponen ekuitas yang berbeda berdasarkan SAK ETAP;

4. Menerapkan SAK ETAP dalam pengukuran seluruh aset dan kewajiban yang diakui.

Penerapan secara retrospektif artinya bahwa kebijakan akuntansi yang baru diterapkan seolah-olah kebijakan akuntansi tersebut telah digunakan sebelumnya. Oleh karena itu, kebijakan akuntansi yang baru, diterapkan pada kejadian atau transaksi sejak tanggal terjadinya kejadian atau transaksi tersebut. Sedangkan penerapan secara prospektif artinya kebijakan akuntansi yang baru, diterapkan pada kejadian atau transaksi yang terjadi setelah tanggal perubahan. Tidak ada penyesuaian yang dilakukan terhadap periode sebelumnya.

Kebijakan akuntansi yang digunakan oleh entitas pada saldo awal neracanya berdasarkan SAK ETAP mungkin berbeda dari yang digunakan untuk tanggal yang sama dengan menggunakan kerangka pelaporan keuangan sebelumnya. Hasil penyesuaian yang muncul dari transaksi, kejadian atau kondisi lainnyasebelum tanggal efektif SAK ETAP diakui secara langsung pada saldo laba pada tanggal penerapan SAK ETAP.

Pada tahun awal penerapan SAK ETAP, entitas yang memenuhi persyaratan untuk menerapkan SAK ETAP dapat menyusun laporan keuangan tidak berdasarkan SAK ETAP, tetapi berdasarkan PSAK non-ETAP sepanjang diterapkan secara konsisten. Entitas tersebut tidak diperkenankan untuk kemudian menerapkan SAK ETAP ini untuk penyusunan laporan keuangan berikutnya. Entitas yang menyusun laporan keuangan berdasarkan SAK ETAP kemudian tidak memenuhi persyaratan entitas yang boleh menggunakan SAK ETAP, maka entitas tersebut tidak diperkenankan untuk menyusun laporan keuangan berdasarkan SAK ETAP. Entitas tersebut wajib menyusun laporan keuangan berdasarkan PSAK non- ETAP dan tidak diperkenankan untuk menerapkan SAK ETAP

Entitas yang sebelumnya menggunakan SAK non-ETAP dalam menyusun laporan keuangannya dan kemudian memenuhi persyaratan entitas yang dapat menggunakan SAK ETAP, maka entitas tersebut dapat menggunakan SAK ETAP ini dalam menyusun laporan keuangan.

2.2. Penelitian Terdahulu

Adapun penelitian-penelitian yang dijadikan referensi pada penelitian ini ditampilkan dalam tabel berikut:

Tabel 2.3 Penelitian Terdahulu

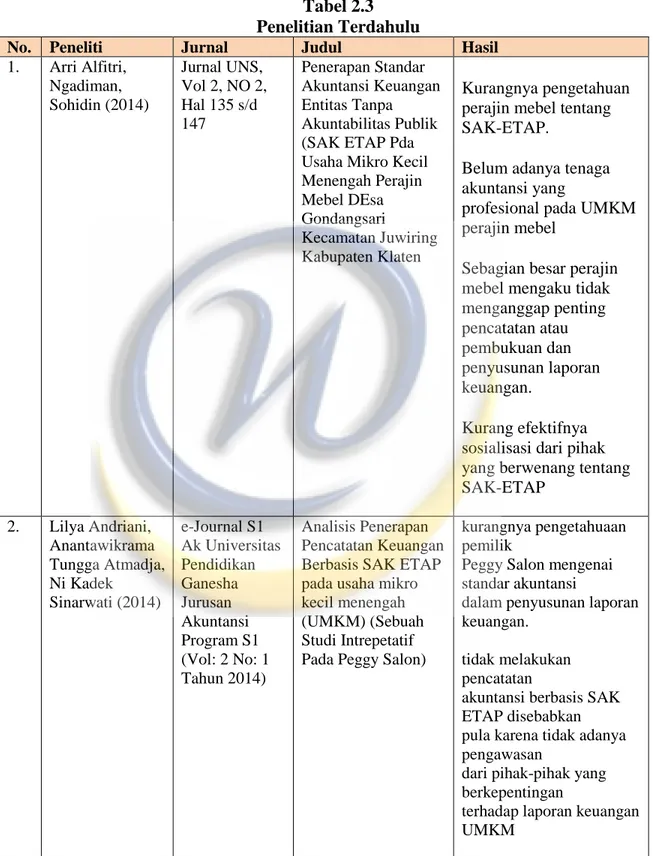

No. Peneliti Jurnal Judul Hasil

1. Arri Alfitri, Ngadiman, Sohidin (2014) Jurnal UNS, Vol 2, NO 2, Hal 135 s/d 147 Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP Pda Usaha Mikro Kecil Menengah Perajin Mebel DEsa Gondangsari Kecamatan Juwiring Kabupaten Klaten Kurangnya pengetahuan perajin mebel tentang SAK-ETAP.

Belum adanya tenaga akuntansi yang

profesional pada UMKM perajin mebel

Sebagian besar perajin mebel mengaku tidak menganggap penting pencatatan atau pembukuan dan penyusunan laporan keuangan. Kurang efektifnya sosialisasi dari pihak yang berwenang tentang SAK-ETAP 2. Lilya Andriani, Anantawikrama Tungga Atmadja, Ni Kadek Sinarwati (2014) e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Vol: 2 No: 1 Tahun 2014) Analisis Penerapan Pencatatan Keuangan Berbasis SAK ETAP pada usaha mikro kecil menengah (UMKM) (Sebuah Studi Intrepetatif Pada Peggy Salon)

kurangnya pengetahuaan pemilik

Peggy Salon mengenai standar akuntansi

dalam penyusunan laporan keuangan.

tidak melakukan pencatatan

akuntansi berbasis SAK ETAP disebabkan pula karena tidak adanya pengawasan

dari pihak-pihak yang berkepentingan

terhadap laporan keuangan UMKM

No. Peneliti Jurnal Judul Hasil 3. Adetula(formerly Oyerinde), Dorcas Titilayo (Ph.D, ACA) (2014) European Journal of Accounting Auditing and Finance Research Vol.2, No.4, pp.33-38, June 2014 International Financial Reporting Standards (IFRS) for SMES Adoption Process in Nigeria

Findings show that a major factor why IFRSs would be adopted by Nigeria is because other countries have adopted them

The preparers of financial reports of small firms perceive IFRS for SMEs promulgated by the IASB to be very relevant to small firms in Nigeria. The study shows that the level of preparation by SMEs in Lagos is not yet satisfactory. 4. Edi Siswono. (2014) Indonesian Article Research Network: Vol. 2 No. 2, Juli-Desember 2014 Penerapan Penyusunan Laporan Keuangan Pada Usaha Kecil Menengah Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntablitas Publik (Studi Kasus UKM Brebes Fried Chicken)

Dalam pembuatan laporan keuangan

kendala-kendalanya antara lain kurangnya sumber daya manusia yang memiliki kemampuan dalam menyusun laporan keuangan serta kurangnya waktu yang difokuskan untuk membuat laporan keuangan karena waktu yang ada lebih

dimaksimalkan pada kegiatan operasi usaha. 5. David H.M Hasibuan, Annria Magdakena, dan Yosep Gunawan (2011) Jurnal Ilmiah Rangga Gading Vol. 11 No.2, Hal 142 s/d 149, Oktober 2011 Evaluasi Atas Pengakuan Pendaapatan Pada Perusahaan Jasa Kontruksi Kaitannya terhadap Laba Rugi Perusahaan (Studi Kasus pada PT Nusa Sukses Jaya)

PT Nusa Sukses Jaya hanya mengakui pendapatan saja. Ini menimbulkan pencatatan yang tidak sewajarnya karena tidak diketahui laba/rugi proyek tersebut dalam laporan keuangan

2.3. Kerangka Pemikiran

Standar Akuntansi Keuangan Tanpa Entitas Akuntan Publik (SAK ETAP) digunakan oleh entitas yang tidak memiliki akuntabilitas publik (ETAP) dan dapat digunakan oleh entitas yang memiliki akuntabilitas publik signifikan jika otoritas yang berwenang mengizinkan. Berdasarkan Surat Edaran Bank Indonesia No. 11/37/DKBU tanggal 31 Desember 2009 BPR diperkenankan untuk menggunakan ETAP. (SAK ETAP 1:2011) Dari pernyataan di atas peneliti menyimpulkan bahwa SAK ETAP diperkenankan untuk dipergunakan oleh pelaku usaha tanpa entitas publik, dalam hal ini disebut Usaha Kecil Menengah.

Kesadaran Usaha Kecil Menengah terhadap penggunaan standar akuntansi yang dalam hal ini adalah SAK ETAP masih rendah, hal ini disebabkan karena kurangnya informasi, advokasi, dan pelatihan terhadap UKM mengenai SAK ETAP itu sendiri (Dr. Sony Warsono:2010). Dari pernyataan tersebut dapat disimpulkan bahwa Kesadaran UKM terhadap SAK ETAP masih rendah.

Menurut (Rias Tuiti, 7:2014) Meskipun pelaku UMKM tidak berasal dari latar belakang pendidikan Ekonomi/Akuntansi atau bahkan hanya menempuh jenjang pendidikan yang rendah, tetapi mereka pernah mengikuti pelatihan atau sosialisasi dan sejenisnya yang erhubungan dengan akuntansi. Pelatihan tersebut secara tidak langsung mengajarkan proses penyusunan laporan keuangan berdasarkan SAK

ETAP. Kegiatan tersebut menyebabkan UMKM dapat memahami penyusunan laporan keuangan berdasarkan SAK ETAP.

Dari artikel (Suhairi, 2007) yang berjudul Overload Standar Akuntansi Keuangan dan Analisis Teknik Serta Prosedur Akuntansi untuk Pengembangan Penerapan Akuntansi pada UMKM di Indonesia memberikan salah satu kesimpulan yaitu teknik dan proses akuntansi yang digunakan diterapkan UMKM di Indonesia masih banyak terpengaruh dengan sistem tata buku sehingga banyak yang tidak mampu menyiapkan laporan keuangan secara lengkap. Umumnya, UMKM menggunakan buku kas harian yang kemudian dari buku tersebut disusun pada laporan laba rugi. Sedangkan untuk menyusun laporan keuangan lainnya, ditemukan berbagai kesulitan sehingga banyak yang tidak mampu menyiapkan laporan keuangan.

Penerapan SAK ETAP membawa dampak yang luas terhadap pengembangan akuntansi di Indonesia, baik secara praktik maupun akademik. Standar baru ini memengaruhi pakem teori akuntansi di Indonesia, yang berdampak pada perubahan dalam penyusunan laporan keuangan entitas. Dengan diadopsinya SAK Etap sebagai standar akuntansi yang baru maka mahasiswa sebagai calon akuntan harusnya menguasai ketentuan dan penggunaan SAK Etap. Apalagi sebagian kecil perusahaan telah mensyaratkan “SAK ETAP capability” pada job vacancies yang mereka buka. Ini membuktikan bahwa dunia bisnis menuntut lulusan akuntansi siap pakai untuk mengaplikasi dan menyusun laporan keuangan yang sesuai dengan SAK Etap. Dalam

hubungannya dengan kualitas lulusan akuntansi, maka akuntan pendidik merupakan salah satu profesi akuntansi yang melaksanakan proses penciptaan profesi akuntan yang wajib mengetahui regulasi akuntansi yang berkaitan dengan standar akuntansi termasuk pengetahuan akan SAK Etap (Wiraharja dan Wahyuni, 2009).

Dari beberapa pernyataan diatas dapat dismpulkan bahwa SAK ETAP diperlukan oleh UKM. Sehingga penerapan SAK ETAP di butuhkan oleh Usaha Kecil Menengah. Dalam hal penerapan pengakuan pendapatan yang sesuai SAK ETAP, oleh sebab itu maka peneliti menggambarkan hubungan variabel penelitian sebagai berikut

Gambar 2.3

Hubungan Variabel X dengan Y

Dalam penelitian ini peneliti akan menganalisis bagaimana penerapan Standar Akuntansi Keuangan Tanpa Entitas Akuntan Publik (SAK ETAP) di Kota Bandung.

Pengakuan pendapatan UKM Kota Bandung sesuai

SAK ETAP (Y) Penerapan SAK

ETAP (X)

2.4. Hipotesis Pemikiran

Berdasarkan berbagai kajian asumsi dan kerangka pemikiran yang telah dijabarkan, maka dibuat hipotesis sebagai berikut:

H1: Kesadaran UKM terhadap adanya Standar Akuntansi Keuangan Tanpa Entitas Akuntan Publik (SAK ETAP) mempengaruhi tingkat penerapannya

H2: Pemahaman UKM Standar Akuntansi Keuangan Tanpa Entitas Akuntan Publik (SAK ETAP) mempengaruhi tingkat penerapannya

H3: Terdapat kendala – kendala yang terjadi pada proses pengakuana pendapatan UKM di Bandung dalam menerapkan SAK ETAP