2

''WMMM

Tinjauan

Pemrosesan

Transal

dan

Sistem

Enterprise

Resouf

Planning

•a\;vv-v;TUJUAN

PEM�ElAJARAN

Seteiah mempelajari bab ini, Anda harus mampu:

1. Menjelaskan empat bagian dari siklus pengolahan data dan aktivitas utama niasing-masing bagian.

2. Menjelaskan dokumen dan prosedur yang digunakan untuk mfngumpulkan dan mengolah data Iransaksi.

3. Menjelaskan cara pcnyiinpanan informasi dalarn sistem informasi berbasis komputer. 4. Memhahas jenis-jcnis informasi yang disediakan SIA.

5. Membahascara organisari menggnnakan sistem enferpn'seresource planning (ERP) untuk memproses transaksi dan menyediakan informasi.

Pembukaan perdana S&S dua minggu lagi. Scott Parry dan Susan Gonzalez bekerja lembur untukmembuat persiapan akhir pembukaan toko. Sebagian besar karyawan telah dipekerjakaii; pelatihan direncanakan minggu depan.

Susan telah memesan persediaan untuk bulan pertama. Tokonya telah direnovasl kembali, sehingga memiliki dekorasi yang cerah dan ceria. Semuanya tampaknya dalam urutan—kecuali catatan akuntansinya.

Seperti banyak wirausahawan, Scott dan Susan tidak terlalu memikirk?n catatan akuntansi mereka seperti bagian lain dalambisnis. Menyadari bahwa mereka perlu bantuan dalam akuntansi, mereka mempekerjakan akuntan penuh waktu,Ashton Fleming. Scott dan Susan berpikir Ashton tepat untuk pekerjaan tersebut karena pengalamannya selama tiga tahun di kantor akuntan publik bersertifikasi {Certified Public Accountant—CFA) nasional. Ashton ingin bekerja untuk S&Skarena iaselalu ingin terlibatdalam membangun perusahaan dari bawah.

Selama hari pertama Ashton bekerja, Susan memberikannya faktur untuk persediaan yang dibeli dan folder berisi dokumentasi pinjaman bank mereka, dengan jatuh tempo pembayaran pertama seteiah pembukaan perdana. Ia juga membantu Ashton menyimpan dalam folder informasi terkait dengan pembayaran sewa, utilitas, dan biaya lainnya. Susan memberitahu Ashton bahwa ia danScott hanya tahu sedikii mengenai akuntansidan Ashton yang kemudian akan menjalankan akuntansi untuk S&S. Ia menambahkan bahwa satu-satunya haiyang telah mereka lakukan sejauh iniadaiah membuka rekening giro untuk S&S dan bahwa mereka telah menyimpan register cek yang telah diperbarui untak memonitor arus kas mereka

OAqungStpvtM&John Sibiuni

Scottmenjelaskanbah wa stafpenjualan dibayardengargajitetapdan komisisertasemua

karyawan lain d e n ga n tarifp er jam. Kar ya wan diba yar setiap dua minggu, dengan tenggat

pembayaian cekmin ggu de pan n ya. Ashton bertan ya kep ada Scottmengenai pcrangkat iunak

akuntansi yang d i gu n a ka n p e r u s a h a a n . Scott menjawab bahwa ia dan Susan tidak memiliki

waklu un tu k me mi k ir k a n hal tersebut. Scottda n Susan iclah melihat beberapa paket populer,

tetapi dengan cepat ni'�'nyadari bahwa mere ka tidak c u k u p tahu akuntansi un tu k me mb u a t

pilihan yangpaling baik. Scottk e mu d i a n me mb e r i taliu Ashion bahwa pckerjaan pertaman ya

scbaiknya adalah me mb eli p er a n g ka t iun a k apa pun yang ia pikir icrbaik u n tu k S&S.

Setelah Scott pergi, Ashton me ra sa tertarik dan juga sedikit gugup mengenai tanggun g

jawabnya untukmembuatsistem informasi akuntansi (SLA)bagi S&S.Walaupnn Ashton telah

mc n g a u d i t b a n ya k peru sa haan , iatida k p c r n a h mengeiola pe mb u ku a n perusahaan dan tidak

yakinba ga ima n a me la ku ka nn ya. Jutaan pertan ya an terh nta f dikepalanya. Berikut ini adalah

beberapa pe r ta n ya a n tersebut.

1. Bagaimana sebaiknya saya mengaturCatalan akuntansi, sehinggalaporan keuangan dapr.t

disusun dengan mu d a h ?

2, Bagaimana saya akan mengumpulkandan me n g oia h data mengenai transaksi S&S?

3, Bagaimana saya me n ga tu r semua data yang akan diku mp u lka n?

4. Bagaimana saya sebaiknya mendesain SLA, sehingga informasi yang dibcrikan menjadi

rehabel danakurat?

5. Bagaimana saya dapat mendesainp r o s e d u runtuk meniastikan bahwa pr osed ur-pr ose dur

tersebut memenuhi semua ke wajiban pemerintah seperti pajak penjualan, pe nda patan ,

da n pen ggajian?

Pendahuluan

Babini dibagi ke d a la m duaba gian besar. Bagian p er ta ma me mb a h a s siklur.pcngolahan data

serta pe ra n a n n ya d a l a m me n ye le n g ga r a k a n aktivitas bisnisda n men yediakan informasi bagi

pengguna. Bagian ini menjelaskan b a g a i ma n a organisasi me n d a p a tka n da n m.emasukkan data

mengenaiaktivitas bisnis ke d a l a m sistem infor masi a ku n ta nsi (SIA) mere ka dan ba ga ima n a

p er u sa h aa n me n g o ia h data d a n mentransformasikannya ke dalam infor mas' yang berguna.

Bagianinijuga membahasme n ge n a i konseppe n yi mp a n a ndatadasar,me nu nju kkan bagaimana

data d isi mp a n untuk penggunaan lebih lanjut. Pada akhirn ya, output informasi yang akan

dibahas, termasuk inf or ma si dengan cara b e r b e d a yang diberikan kepada pen ggu na .

Bagian k e d u a membahasme n g e n a i peranansistem informasi da la morganisasi modern

dan me mp er ke na l ka n

k on se p sistem enterprise resourceplanning{ERP). ERPdapat me mb a n t u

men gin te grasika n se mu a aspe k opera si p e r u s a h a a n de n ga n SIA tradisional. Bagian ini juga

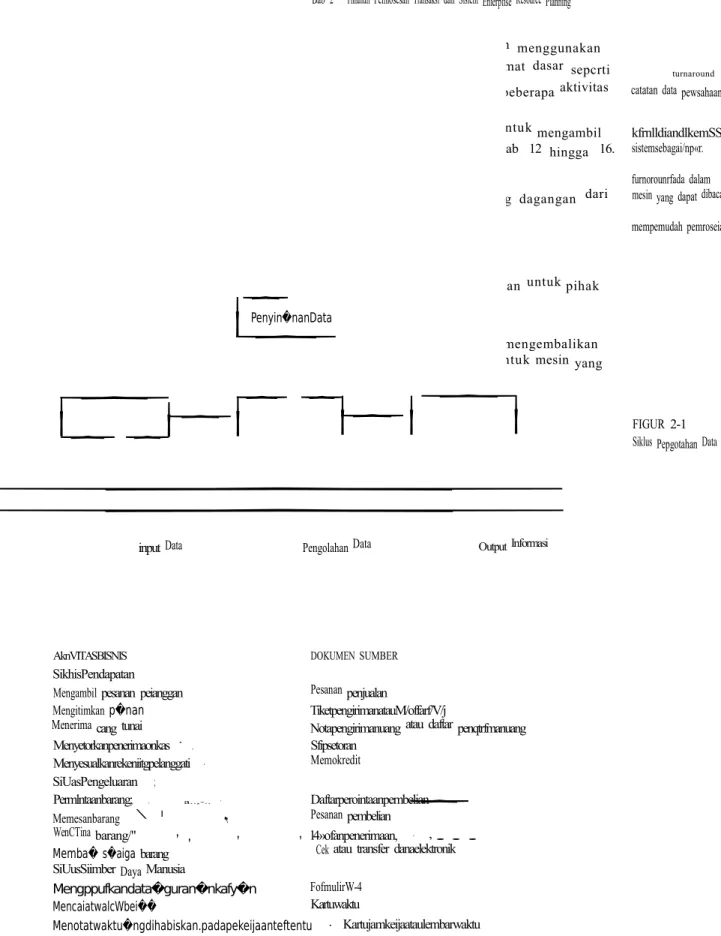

sikluspengolahandata Empat (inputdata, t)enyim|>anandata,pengolahan data,dan ou'iputinformasi) yangdilakukanpadadatauntuk menghasllkaninformasiyang berartidanrdcvan.

BagianSatu LandasanKonscpiyalSisleniinloiniasiAkunlansi

menjelaskan

keunggulan

yang

signifikan

dari

ERP

dan

juga

lantangan

signifikan

yang

harus

diselesaikan

untuk

mengimplementasikan

sistem

ERP.

Pemrosesan

Transaksi;

Siklus

Pengolahan

Data

Akuntan

dan

pengguna

sistem

yang

lain

memainkaji

peranan

penting

daiam

siklus

pengolahan

data.

Contohnya,

mereka

berinteraksi

dengan

analis

sistem

untuk

membantu

menjawab

pertanyaan

seperti

ini;

Data

apa

yang

sebaiknya

dimasukkan

dan

disimpan

oleh

organisasi,

dan

siapa

yang

sebaiknya

memiliki

akses

terhadap.data

tersebut?

Bagaimana

sebaiknya

data

diatur,

diperbarui,

disimpan,

diakses,

dan

diambil

kembali?

Bagaimana

agar

penjadwalan

dan

kebutuhan

informasi

yang

tidak

terduga

dapat

dipenuhi?

Untuk

menjawab

pertanyaan-pertanyaan

ini

dan

pertanyaan

terkait,

konsep

pengolahan

data

yang

dijelaskan

daiam

bab

ini

harus

dipahami.

Salah

satu

fungsi

penting

SIA

adalah

untuk

memproses

transaksi

perusahaan

secara

efektif

dan

efisien.

Daiam

sistem

manual

(tidak

berbasis

komputer),

data

dimasukkan

ke

daiam

jurnal

dan

buku

besar

yang

disimpan

daiam

bentuk

buku.

Daiam

sistem

berbasis

komputer,

data

dimasukkan

ke

daiam

komputer

dan

disimpan

dalam/z/e

dan

database.Operasi

yang

dilakukan

pada

data

untuk

menghasilkan

informasi

yang

penting

dan

relev�n

yang

disebut

secara

kolektif

sebagai

siklus

pengolahan

data

(data processing cycle).Seperti

yang

ditunjukkan

pada

Figur

2-1,

proses

ini

terdiri

atas

empat

tahap,

yaitu

mpwf

data,

penyimpanau

data,

pengolahan

data,

dan

outputinformasi.

INPUT

DATA

Langkah

pertama

daiam

pemrosesan

inputadalah

dengan

mengambil

data

transaksi

dan

memasukkannya

ke

daiam

sistem.

Proses

pengambilan

data

biasanya

dipicu

oleh

aktivitas

bisnis.

Data

harus

dikumpulkan

dari

tiga

segi

setiap

aktivitas

bisnis.

1.

Setiap

aktivitas

yang

menarik.

2.

Sumber

daya

yang

dipengaruhi

oleh

setiap

aktivitas.

3.

Orang

yang

berpartisipasi

daiam

setiap

aktivitas.

Contohnya,

siklus

pendapatan

yang

paling

sering

melakukan

transaksi

adalah

penjualan,

baikkas

maupun

kredit.

S&S

mungkin

perlu

untuk

mengumpulkan

data

mengenai

transaksi

penjualan

sebagai

benlcuL

•

Waktu

dan

tanggal

penjualan

terjadi

•

Karyawan

yang

membuat

penjualan

dan

petugas

pemeriksaan

yang

memproses

penjualan

•

Register

pemeriksaan

tempat

penjualan

diproses

•

Barang

yang

terjual

•

Kuantitas

setiap

barang

yang

terjual

•

Membuat

daftar

harga

dan

harga

aktual

dari

setiap

barang

yang

terjual

*

Total

jumlah

penjualan

•

Instruksi

pengiriman

iiokumensumber

'

penjualan

kredit;

nama

pelanggan,

tagihan

untuk

pelanggan

dan

alamat

Dotaimenyangdigunakanuntuk

pengiriman

m�peioi� d� Varuaksipada

sumber�-Hiirtika transaksi

teijadi.Contohi�meliputi

Sccara

historis,

sebagian

besar

bisnis

meneeunakan

dokumen

sumber

(sourcepesanaripenjMlan,peanan ,...°

3 1

kemudian memindahkan data kedalam komputer. Ketikadata dimasukkan menggunakan

layar komputer, mereka sering kali menyimpan nama yang sama'dan format dasar sepcrti turnaround

dokumensumber kertasyang digantikann�. Tabel2-1 merupakan daftarbeberapaaktivitas catatandatapewsahaan yang

siklustransaksiumumdandokumensumberatauformuliryangdigijnakanuntuk mengambil kfrnlldiandlkemSS data kejadian. Contoh beberapa dokumen ini dapat ditemukan dalam Bab 12 hingga 16. sistemsebagai/np«r. Dokumen

' * * furnorounrfadadalam

bemuk

Contohnya, pesanan pembelian, yang digunakan untuk meminta barang dagangan dari mesinyangdapatdibaca

untuk

1 J., mempemudahpemroseian

pemasok, dltunjukkan pada Bab 13.

selanjutnyasebagaicatatan/npor.

Dokumen turnaround (turnarouniidocuments) adalahoufpufperusahaan untukpihak

Contohnyaadalahtagihanutiiitas.

ekstemal, yangsering kali menambahkandata kedokumen, dan kemudian mengembalikan

keperusahaan sebagaidokumen input. Dokumen turnaround ada dalam bentukmesin yang

FIGUR2-1 SiklusPepgotahanData

I

inputData PengolahanData OutputInformasi

AknVITASBISNIS DOKUMENSUMBER

SikhisPendapatan

Mengambilpesananpeianggan Pesananpenjualan

Mengitimkan p�nan TiketpengirimanatauM/offarf/V/j

Menerimacangtunai Notapengirimanuangataudaftarpenqtrfmanuang

Menyetorkanpenerimaonkas - . Sfipsetoran

Menyesualkanrekeniitgpelanggati . Memokredit

SiUasPengeluaran ;

Permlntaanbarang; . a..,-.. . Daftarperointaanpembelian

Memesanbarang \ ■ •. Pesananpembelian

WenCTinabarang/" ' l4»ofanpenerimaan, . ,...

Memba� s�aiga barang ' ' ' ' Cekatautransferdanaelektronik SiUusSiimberDayaManusia

Mengppufkandata�guran�nkafy�n FofmulirW-4

MencaiatwalcWbei�� Kartuwaktu

Menotatwaktu�ngdihabiskan.padapekeijaanteftentu . Kartujamkeijaataulembarwaktu

dapatdibaca untukmempermudah pemrosesan berikutnyasebagaicatatan input. Contohnya

adalah tagihan utilitas yang dikirim ke peianggan, dikembalikan bersama pembayaran

peianggan, dan dibaca olehalat perpindai khusus ketika dikembalikan.

Aiat otomatisasi data su mbe r {source data automation) mengambil data transaksi otomatisasidata sumber

Bab2 TiniaiunPemiosesanTransaksldanSisiemEnierpfiseResourcePlanning

dalam bentukyangdapatdibaca mesinpadawaktu dantempatasalnya. Beberapacontohnya

JalamSukyangda�

adalahATM yangdigunakanolehbank,pemindai poin penjualan {point-of-sale—?GS) yang mesinpadawaktudan tempat

J. Ill t . t . 1 . t J J- 1 J 1 J

asalnya.Contohnya,terniitwlpoln

digunakan dalam toko ritel, sertapemmdai barcodeyangdigunakan dalam gudang. penjualandanATM.

Langkah kedua dalam pemrosesan input adalah untuk memastikan data yang diambil

akurat dan lengkap. Salah satu cara untuk melakukannya adalah untuk menggunakan

32

bukubesari:mum Bukubesaryangberisiringkasan leveldatauntuksetiapakun alctiva,kewajiban,ekuitas, pendapatan.danbeban

o�anisasi.

bidojbeurpcmbantu

Bukubesaryangdigunakanuntuk mencatatdatasecaradetaUuntuk akunbukubesarumumdengan banyat sub-�un terpisah.seperti piutang.persediaan.danutang usaba.

atomkontrol

Sebuahtitelyangdiberikan padaakunbukubesarumum yangmeringkastotaljumlah yar>gtercatatdalambukubesar

pembantu.Contohnya,akun kontrolpiutangdalambub besarumummerepreseniasikan tot?!jumlahutangsemua pdanggan.Saldodalambuku besar pemb�nm piutang mengindikasikanjumlahutang berdasaikantiap-iiappelanggan tertentu.

BagianSatu UndasanKonseplualSistemI nformasiAkt;n(ansi

otomatisasidatasumber

alau dokumen turnaroun

dyang didesaindenga n baikdan iayarentri

data.Dokumen danlaya

r yangdidesaindengan b

aikmeningkatkan akura

sidan kelengkapan

dengan memberikan in

struksi data apa yang d

ikumpuikan, mengelom

pokkan secara logis

informasi-informasi ya

ng memiliki kedekatan,

mengguna kan kotak ch

eckout atau menu pull-down untuk memb

erikan op?i yang tersed

ia, dan menggunakan

bayangan dan garis

yang sesuai untuk memi

sahkan item-item data

dengan jelas. Layar inpu tdatabiasanya berisi

daftar semua data yang

dibutuhkan pengguna u

ntuk dimasukkan. Terka

danglayar-layar ini

menyerupai dokumen s

umber, dan pengguna

mengisi layar menggun

akan cara yang sama

dengan dokumen sumb

er kertas.

Pengguna dapat meningkatkan pengendalian dengan menggunakan dokumen sumber

yang sudah diberi nomor atau dengan memiliki sistem yang secara otomatis mengurutkan

nomor untuksetiaptransaksibaru.Penomoran sebelumnya menyederhanakanverifikasisemua

IrajisaLsi yangtelahdicatatdantidak adadokumen yangsaiah penempatan. (Bayangkan,ketika

harus mencoba untuk menyeimbangkan buku cekjika cek belum dinomori kembali).

Langkah ketiga dalam pemrosesan input adalah unt u k me ya kinkan kebijakan

perusahaan diikuti, seperti menyetujui atau memverifikasi transaksi. Contohnya, S&Stidak

ingin menjual barang ke pelanggan yang belum memba yar tagihannya atau menjual barang

untuk pengiriman sesegera mungkin yang keluar dari stok. Permasalflhan-permasalahan

ini dicegah oleh sistem pemrograman dengan melakukan pengecekan pada batas kredit

pelanggan dan catatan pembayarannya, dan juga status persediaan, sebelum mtngonfirmasi

penjualan kepada pelanggan.

PENYIMPANAN DATA

Data perusahaan adalah salah satu sumber daya yang paling pentLng. Relevansi data tidak

menjamin bahwadata tersebutberguna. Agardata berfungsisebagaimana mestinya,organisasi

harus siap dan bisa mengakses data tersebut dengan mudah. Oleh karena itu, akuntan perlu

memahami bagaimana datadiaturdan disimpan dalam SIAdan bagaimana data data tersebut

dapat diakses. Esensinya, akuntan harus tahu bagaimana mengelola data untuk penggunaan

perusahaan secara maksimum.

Bayangkan, seberapasulitmembaca buku teks inijikalidak diatur kedalambab,bagiaa, paragraf, dan kalimat. Sekarang,bayangkan seberapa siilitbagi S&Suntuk menemukan faktur

jika semua dokumen dimasukkan ke dalamfile cabinet secara acak. Untungnya, informasi

dalam SLA diatur agar akses mudah dan efisien. Bab ini menjelaskan konsep dan definisi

penyimpanan data dasar.

BUKU BESAR. Informasi akuntansi kumulatif disimpan dalam buku besar umum dan buku

becar pembantu. Buku besar umum {generalledger) berisi ringkasan level data untuk setiap

akun aktiva, kewajiban, ekuitas, pendapatan, da n beban organisasi. Buku besar p e mb a n t u {subsidiaryledger)berisi datamendetail untukbeberapa akunbuku besardengan banyak

sub-akun terpisah. Contohnya, buku besar memiliki akun piutang yang meringkas totaljumlah

yang dipinjamkan perusahaan kepada semua pelanggannya. Buku besar pembantu piutang

memiliki catatanterpisah untuk setiappelanggan,yang masing-masing berisiinformasi detail

seperti nama, alamat, pembelian, pembayaran, saldo akun, dan batas kredit Buku besar

pembantu seringdigunakan untuk piutang, persediaan, aktiva tetap, dan utang.

Akun buku besar umum berhubungan dengan bukubesar pembantu yangdisebuta kun

Ic'ontrol {control account). Hubungan antara a kun kontrol buku besar umum dan total saldo

pada tiap-tiapakunbuku besarpembantumembantu meniagakeakuratandataSIA.Khususnya,

jumlah dari semua saldo akun buku besar pe mbantu yang harus sama dengan jumlah akun

Bab2 TinjauanPemrosesanIransaksidanSisiem[merpriseResoufce

Wanning

kontrol

buku

besar

umum

yang

terkait.

Perbcdaan

di

antara

keduanya

mengindikasikan

te

lah

terjadi

kesalahan

pencatatan.

T£KN1K

PENGODEAN.

Data

dalam

buku

besar

disusun

secara

logis

menggunakan

te

knik

pengodean.

Pengodean

(coding)

adalah

penetapan

sistematis

dari

angka

atau

huruf

pada

item

untuk

mengkJasifikasi

dan

mengatur

item-item

tersebut.

•

Denga

n

kode

ur

utan

{sequ

ence

code),

item

yang

diberi

nom

or

secara

b

erurutan

u

ntuk

akun

semua

item.

Setiap

item

yang

hilang

menyebabkan

perbedaan

dalam

urutan

nume

rik.

Contohnya,

cek

yang

dinomori

sebelumnya,

faktur,

dan

pesanan

pembelian.

•

Dengan

kode

blok

{block

code),

blok

angka

dicadangkan

untuk

kategori

data

terte

ntu.

Contohnya,

S&S

menyimpan

angka

berikut

ini

untuk

kategori

produk

utama.

33

pengodean

Penetapansistematisdariangka atauhurufpadaitemtintuk

m�ngklasifikasi danmennatuf item-itemtersebut. kodeurutan

Item-itemyangdiberikartnomor secaraberurutansehingga perbedaandalamkodeuruian akanmengindikasikanitemhilang yangsebaiknyadiinvestigasi. KODEPROOUK

ioOOOOO-19�99 20(W600�2�9999

3000000-3999999

4000000�999999

JEN ISP RODU K

Komporelektrik

Meslncucl Pengering

Contohnya,cekyangdinomori sebelumnya,faktur,danpesanan pembeHan.

kodeblok

6lokangkayangdicadangkan untukkategoridatatertentu,

Pengguna

dapat

mengidentifikasi

jenis

dan

niodel

item

yang

menggunakan

nomor

ko

de.

Contoh

lain

meliputi

nomor

akun

buku

be�ar

(diblok

berdasarkan

jcnis

akun),

no

mor

karyawan

(diblok

berdasarkan

departemen),

dan

nomor

pelanggan

(diblok

berdasark

an

wilayah).

Kode

grup

(group

code),

merupakan

dua

atau

lebih

subgrup

dari

digit

yang

digun-�kan

untuk

kode

item,

sering

kali

digunakan

dalam

kaitannya

dengan

kode

blok

.

Jika

S&S

menggunakan

angka

kode

produk

tujuh

digit,

teknik

pengodean

grup

mun

gkin

diaplikasiknn

sebagai

berikut.

sehtnggaakanmembantuuntuk mengaturdata.Contohnyaadalah uaganakun.

kodegrup

Du:ataulebihsubgrupdigit yangdigunakanuntukkodeitem. Kodegrupseringkolidigunakan bersamaandengankodeblok.

FOSiSIDIGIT 1 - 2 3 4-5 6-7 ARTI

Uniproduk,ukuran,d d ncorak Warna

Tahunpembuatan

Fituropsional

Ada

empat

subkode

dalam

kode

produk,

masing-masing

dengan

maksud

yang

berbeda.

Pengguna

dapat

menyortir,

meringkas,

dan

mengambil

informasi

menggunakan

satu

atau

lebih

subkode.

Teknik

ini

sering

kali

diaplikasikan

untuk

nomor

akun

buku

be

sar

umum.

Dengan

kode

mnemonik

{mnemonic

code),

huruf

uan

angka

yang

diselingi

u

ntuk

mengidentifikasi

item.

Kode

mnemonik

berasal

dari

deskripsi

item

dan

biasanya

mud

ah

untuk

dihafaL

Contohnya,

Dry300W05

dapat

merepresentasikan

low

end

(300),

p

utih

(W),

pengering

(Dry)

yang

dibuat

olch

Sears

(05).

Pedoman

b

erikut

ini

menghasilk

an

sistem

pengodean

yang

lebih

baik.

Kode

harus:

•

konsisten

dengan

tujuan

penggunaannya.

yang

mengharuskan

pembuat

kode

menentuk

an

sistem

yang

diinginkan

output

jebelum

meniilih

kode;

•

memungkinkan

untuk

penambahan.

Contohnya.

jangan

menggunakan

tiga

digit

unt

uk

kode

karyawan

dalam

perusahaan

yang

berkcmbang

cepat

dengan

950

karyawan;

•

sesederhana

mungkin

untuk

meminimalkan

biaya,

memudahkan

penghafalan

dan

interpretasi,

juga

memastikan

dapat

diterima

oleh

karyawan;

•

konsisten

dengan

struktur

organisasi

perusahaan

dan

antardivisi

perusahaan.

kodemnemonik

Hurufdanangkayangdiselingi untuk n<engi�tif)kasi item.Kode mnemonikberasa!darideskripsi itenidanbiasanyamudahuntuk dihafal.

34

baganakun Daftjjstinuaangkayangditetapkanuniukner acadan

iaporanlabafugi.An gkaakun

(netnunokirtkantfansa ksidata

untukdfkodekan,dikl asifikasikan.

dandiimsukkanked alamakun

yangsesuai.Bagana kunjuga

memudahkanlapora nkeuangan

danlaporanpersiapa n.

B�ian Satu landasa nKonsepluaiSistem inlamasiMo�tansi

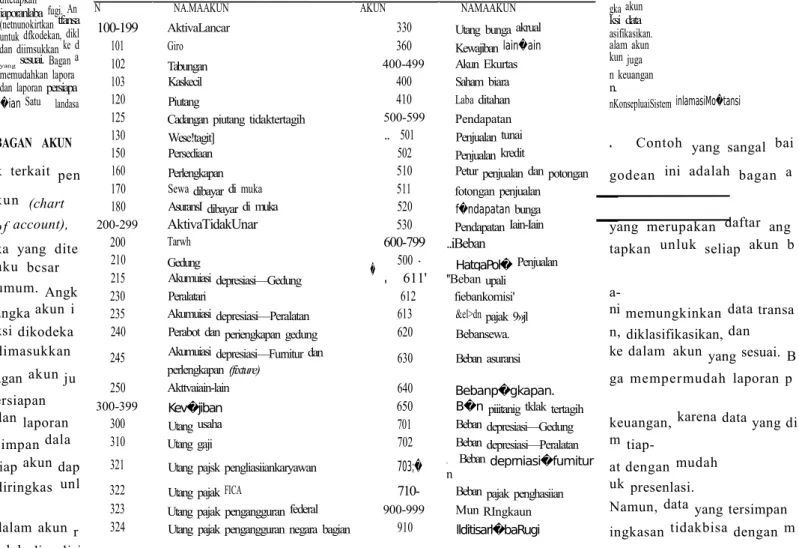

BAGAN AKUN . Contoh yang sangal bai

k terkait pen godean ini adalah bagan a

kun (chart

of account), yang merupakan daftar ang

ka yang dite tapkan unluk seliap akun b

uku bcsar

umum. Angk

a-angka akun i ni memungkinkan datatransa

ksi dikodeka n, diklasifikasikan, dan

dimasukkan ke dalam akun yang sesuai. B

agan akun ju ga mempermudah laporan p

ersiapan

dan laporan keuangan, karena data yang di

simpan dala m

tiap-liap akun dap at dengan mudah

diringkas unl uk presenlasi.

Namun, data yang tersimpan

dalam akun r ingkasan tidakbisa dengan m

udah dianalisis

dan dilaporkan dengan lebih detail. Akibatnya, penting bahwa bagan akun berisi data yang detail untuk memenuhi kebutuhan informasi organisasi. Untuk mengilustrasikannya, pertimbangkan akibatnya jika S&S hanya menggunakan satu akun buku besarumum untuk semua transaksi penjualan. Ituakan mudah untuk menghasilkan laporan yang menunjukkan total jumlah penjualan untuk periode waktu tertentu, tetapi akan sangat sulit unluk mempersiapkan laporan terpisah antara penjualan tunai dan kredit. Memang, satu-saiunya cara untuk menghasilkan laporan terakhir adalah kembali pada catatan penjualan asli untuk mengidentifikasi sifatdari setiap transaksi penjualan. JikaS&S menggunakan akunbukubesar umum yang terpisah untuk penjualan tunai dan kredit, maka laporan yang menunjukkan kedua jenis penjualan tersebut akan dapat lebih mudah disusun. Total penjualan juga d?nat dengan mudah dilaporkan berdasarkan setiap jenis penjualan.

Tabel 2-2 menunjukkan bagan akun Ashton yang dikembangkan untuk S&S. Setiap

KODE KODE

N NA.MAAKUN AKUN NAMAAKUN

100-199 AktivaLancar 330 Utangbungaakrual

101 Giro 360 Kewajiban lain�ain

102 Tabungan 400-499 AkunEkurtas

103 Kaskecil 400 Sahambiara

120 Piutang 410 Labaditahan

125 Cadanganpiutangtidaktertagih 500-599 Pendapatan

130 Wese!tagit] .. 501 Penjualantunai

150 Persediaan 502 Penjualankredit

160 Perlengkapan 510 Peturpenjualandanpotongan

170 Sewadibayardimuka 511 fotonganpenjualan

180 AsuransIdibayardimuka 520 f�ndapatan bunga

200-299 AktivaTidakUnar 530 PendapatanIain-Iain

200 Tarwh 600-799 ..iBeban

210 Gedung 500 - HatgaPol� Penjualan

215 Akumuiasidepresiasi—Gedung � 611' ''Bebanupali

230 Peralatari ' 612 fiebankomisi'

235 Akumuiasidepresiasi—Peralatan 613 &el>dnpajak9»jl

240 Perabotdanperiengkapangedung 620 Bebansewa.

245 Akumuiasidepresiasi—Furniturdan

perlengkapan(fixture) 630 Bebanasuransi

250 Akttvaiain-lain 640 Bebanp�gkapan.

300-399 Kev�jiban 650 B�n piiitanigtklaktertagih

300 Utangusaha 701 Bebandepresiasi—Gedung

310 Utanggaji 702 Bebandepresiasi—Peralatan

321 Utangpajskpengliasiiankaryawan 703;� .n Beban deprniasi�fumitur

322 UtangpajakFICA 710- Bebanpajakpenghasiian

323 Utangpajakpengangguranfederal 900-999 MunRIngkaun

nomorakun panjangnya tiga digit. Digit pertama merepresentasikan kaiegori akun utamadan

TABEL

2-2

Sampei

Bagan

Akun

untuk

S&S

Bab2 ImjaudnPfrnfosesanTransalsidanSistemfnierpfiseResotifff Planning

mengindikasikanletakakun pada laporan keuanganS&S.Olehkarena ilu,seniuaaktivalanca r

diberi nomor 100-an, dan semua aktiva tidak lancardiberi nomor 200-an, dan seterusnya. Digitkeduamerepresentasikansubakimkeuangan utan�a dalanisetiapkategori.Sekaiilag i,

akun diberikan angka antok dicocokkan dengan urutan tampilannya pada laporan keuanga

n

(untukmengurangilikuidilas). Olehkarena itu,akun 120merepresentasikan piutang,dan akun 150merepresentasikanpcrsediaan.

Digitketigamenunjukkan akun khusus tempatdatatransalcsiakan dimasukkan. Contohnya ,

akun501merepresentasikanpenjualantunai,danakun502merepresentasikanpenjualankrediLSam a

halnya,alam 101 hin�a 103merepresentasikanberbagaiakunkasyangdigunakanolehS&S. Bagan akun dibuat sesuai dengan sifat dan tujuan organisasi. Contohnya, bagan ak un

untuk S&S mengindikasikan bahwa perusahaan adalah korporasi. Sebaliknya, kemitraan aka n

memasukkanakunpenarikandanmodalyangterpisahuntuksetiaprekanan,besertasahambias a

danlabaditahan. Demikianjuga,karenaS&Sadalahperusahaan ritel,iahanyamemilikisatujen is

akunpersediaanbukubesarumum. Perusahaanmanufaktur,sebaliknya,akan memilikiakunbuku besarumumyangterpisahuntuk bahanbaku,barangdalam proses{workinprocess—WIP), dan

persediaan barangjadi.

Ashton membuat jarak pada bagan akun S&S yang memungkinkan penainbahan aku

n.

Contohnya, ketika S&S memilild kelebihan kasuntuk diinvestasikan dalam pasar saham yan g

diperdagangkan, akun bukubesar umrjti yangbaru dapat dibuatdan diberi nomor 110. Ketik a

S&S membuka toko di masa yanr akandatang, ia akan menainbahkan t'ga digit ketabel ak un

untuk merepresentasikan setiap toko di dalam rantai, sehingga S&S dapai meiacak item-item

padasetiaptoko.

AkunbukubesarpenibantuseringkalimemilildkodeakunyanglebihpanjangdiHandingka n

akun buku besar umum. Pada S&S, setiap piuiang akan memiliki kode tujuh digit. Tiga di git

pertamaadalah 120,kodeuntukpiutang. Empatdigitselanjutnyamengidentifikasihingga10.00 0

pelanggan.

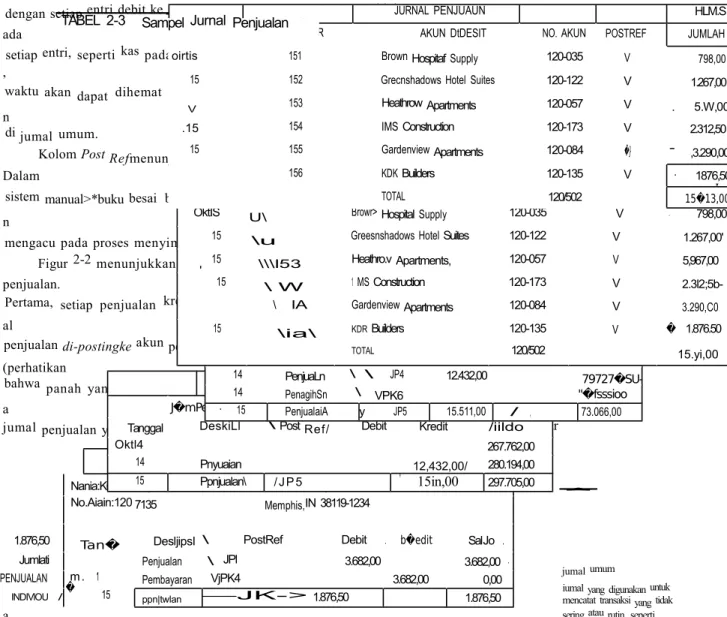

JURNAL. Data transaksi sering kali dicatat dalam jurnal sebelum dientri ke dalam bu lcu besar.En trijurnal menunju kkan aku ndanju mlah unt uk didebi tdan dikr edit.Jum al umum {generalj ournal) di gunakan untukme ncatattra nsaksiya ngtidaks eringatau tidakruti nseperti pembaya ran pinja man dan penyesuai an akhir periode dan jurna l penutu p. Jurnal khusus {specializ edjourna l) menca tat sejum lah besar transaksi yang ber ulang se perti pen jualan, penerima n kas,da n pengel uaran kas .

Tabel2-3adalahcontohjumalpeiijualan.Semuainformasitransaksidicatatdalamsatu baris,

dengansetiapentridebitke piutai� dan kreditkepenju Ian.Tidakperlumenulispenjelasanp ada

setiapentri, seperti kaspada entrijurnalumum. Untuk transaksi harian yangjumlahnya besar ,

waktu akan dapat dihemat dengan mencatat transaksi ini pada jumal penjualan dibandingka n

dijumalumum.

KolomPostRefmenunjukkan kapantransaksidi-postingkebuku besaryangsesuai. Dalam

sistem manual>*bukubesai berbentukbuki; sehingga frasa"keeping thebooks"ataupembukua n

mengacu padaprosesmenyimpanbukubesar.

Figur2-2menunjukkan bagaimanacara menjurnaldan mem-posting transal'�i

penjualan.

Pertama, setiap penjualan kredit diktat dalam jurnal penjualan. Kemudian, setiapentri jurn al

penjualandi-postingkeakunpelangganyangsesuaipadabukubesarpembantu piutang (perhatikan

bahwa panah yang menghubungkan penjualan sebesar $1,876,50 dengan KDR Builders pad

a

jumal penjualanyangdidebitsenilai$1.87630pada akunbukubesarpembantupiutang).Secar

a

periodik, totalsemua entri jumal penjualan 6i-postingkebuku besar (perhatikan bahwapanah yang menunjukkan totaljurnal penjualan harian sebesar $15,511,00 di-pos/7>7� ke dalam akun

bukubesar Piutangdan Penjualan Kredit).

35

jumalumum

iumalyangdigunakanuntuk mencatattransaksiyangtidak seringataurutin,seperti pembayaranpinjsmandan penyesuaianakhirperiodedan jumalpenutup.

jumalkhusus

iumalyangdigunakanuntuk mencatatsejumlahbesartfansaksi berulangsepertipenjualankredit, penerimaankas.pembeiian,dan pengeluarankas.

36

BagianSatu iandasan Kon�pplual SisleminlornidsiAkuniansi

FItiUR2-2 JurnalPenjualan(JP)

BUKUBESARPEMBA NTUPIUTANG Nania:K0RBuilde|7 \ Alamat6867Stornaway, No.Aiain:120 7135 Memphis,IN38119-1234

1.876,50 Tan� DesljipsI \ PostRef Debit . b�edit SalJo . Jumlati Penjualan \ JPl 3.682,00 3.682,00 .

PENJUALAN m . 1 Pembayaran VjPK4 3.682,00 0,00

INDIVlOU /� 15 ppn|twlan —JK-> 1.876,50 1.876,50

BUKU

BESARU

J�mPenjinlanKrec NomorAlain:S02 Tanggal DeskiLl \PostRef/ Debit Kredit /iildo

Oktl4 267.762,00

14 Pnyuaian 12,432,00/ 280.194,00

15 Ppnjualan\ / J P 5 • 15in,00 297.705,00 BUKUBESARU

MUM

Akvn:Pilitdn\i NomorAkun;120 Tanggal DeslmpsiX \ PostRef Debit Kredit /�Saldo

Okt14 67.285,00 14 PenjuaLn \ \ JP4 12.432,00 79727�SU-14 PenagihSn \ VPK6 "�fsssioo - 15 PenjualaiA y JP5 15.511,00 / , 73.066,00 JURNA LPENJ Hlm.S

Tanggal \ y No.Faktur AkunDidebit No.Akun PostRef Junilgh - ' OktIS U\ Browr>HospitalSupply 120-035 ' V . 798,00.■ 15 \u GreesnshadowsHotelSuites 120-122 V 1.267,00'

15 \\\l53 Heathro.vApartments, 120-057 V 5,967,00 ' 15 \ W 1MSConstruction 120-173 V 2.3l2;5b- ' \ lA GardenviewApartments 120-084 V 3.290,C0 15 \ia\ KDRBuilders TOTAL 120-135 120/502 V � 1.876.50 15.yi,00 JURNALPENJUAUN HLM.S

TANGGAL NO.FAKTUR AKUNDtDESIT NO.AKUN POSTREF JUMLAH

oirtis 151 BrownHospitafSupply 120-035 V

■

798,00

15 152 GrecnshadowsHotelSuites 120-122 V 1.267,00

V 153 HeathrowApartments 120-057 V . 5.W,00

.15 154 IMSConstruction 120-173 V 2.312,50

15 155 GardenviewApartments 120-084 �} - ,3.290,00. 156 KDKBuilders 120-135 V - 1876,50'V

TOTAL 120/502 15�13,00

Kredit

15.51100 Total Penjualan Okt.15

Cab2 linjduanPemrospsanTransakalianSislemtnierpiiseResourcePlanning

JEJAK

AUDIT.

Figur 2-2 menunjukkan cara meinasukkan angka referensi dan dokumenyang memberikan jejak audit. Jejak audi

t {audit trail) ?

dalah jalur transaksi yang dapal

dilelusuri melalui sistem pengolahan data d

a ri titik asal ke output final, atau mundur

d ari

outputfinal ke titikasal. Jejakaudit ini digun

akan untuk mengecek keakuratan dan validitas

bukubesar.Observasi bahwa referensipostingJP5 untuk kredit senilai $15,511 untuk

akun penjualan dalajn buku besar yangmengacu pada halaman 5jurnal penjualan. Dengan

mengecek halaman 5 dari jurnal penjualan, me mungkinkan untuk memverifikasi bahwa

$15,511 merepresentasikan total penjualan kredit yang dicatat pada 15 Oktober. Sama

halnya,referensiposting untukdebit senilai$1.876,50ke akun KDR Builderspada buku besar

pembantupiutang dan jugamengacu pada halaman 5jurnal penjualan sebagai sumber entri.

Lebihlanjutlagi,perhatikan bahwa jurnalpenjualan mencatat nomorfaktur untuk setiapentri

individu. Ini memberikan penjelasan untuk menempatkan dan menguji dokumen sumber

yang sesuai untuk memverifikasi transaksi yang lerjadi dan dicatat secara akurat.

KONSEP

PENYIMPANAN

BERBASIS

KOMPUTER.

Entitas (entity) adalah sesuatu mengenaiyang disimpan informasinya, seperti karyawan, barang persediaan, dan pelanggan. Setiap

entitas memilikiatribut (attributes), ataukarakterislik khususyang disimpan, seperti tingkat pembayaran dan alamat.Setiapjenisentitas memilikisetatributyang sama.Contohnya. semua

karyawan memiliki nomor karyawan, tingkat pembayaran, dan alamat rumah. Nilai spesifik

untuk atribut-atribut tersebut akan berbeda. Contohnya, salah satu tingkat pembayaran

karyawan mungkin sebesar $12,00 perjam, sementara karyawan lainnya mungkin sebesar

$12,25.

Figur 2-3 menunjukkan bahwa komputer menyimpan data dalamfield. Field ini berisi

datamengenai atributentitas yangmerupakancatatan (record). Dalam Figur 2-3, setiapbaris merepresentasikan recordyang berbeda, dan setiap kolom merepresentasikan atribut. Setiap

Atribut

37

PencatatandanPostingPenjualan Halaman5 �

Nomor Nama Batas

Pelanggan Pelanggan Alamat Kredit Satdo

19283 PenisahaanX'i? P.O.Box7 30.000 24.750

3S794 PerusahaanABC 233LotusAve. 45.000 12.000

jejakaudit

jaluryangmemungkinkan uansaksiuntukditelusurimelalui sistempengolahandatadarititik asalkeoutputataumundurdari outputketitikasal.Inidigunakan untukmengecekkeakuratandan validitaspostingbukubesardan untukmenelusurperubahan dalamakunbukubesarumum darisaldoawalkesaldo3khir mereka.

entitas

Sesuatumengjnaiinformasi yangdisimpandalamcatatan. Contohnyameliputikaryawan, barangpersediaan,dan pelanggan. atribut

Sifatnomofidentifikasidan karakteristikkhususdarisuatu entitasyangdisimpandaiam datatuse.Contohnyaadalah nomorkaryawan,tingkat pembayaran,nama,danaiamat. field

Porsidatacatatandlmananilai datauntukatrib"tte<tentu disimpan.Contohnya,dalam ?/>fcot/s/jeefsetiapbaris merepresentasikanpelanggan dansetiapkoiomadalahatribut untukpetanggan.Setiapseldalam

ipitod�eet adalahMd. catatan

Seperangkatfieldyangnilai datanyamerjelaskanatribut tertentudarisuatuentitas, sepertisemuadatapenggajian yangterkaitkaryawantungoal. Contohnyaadalahbarisdalam iprecdsheet.

FIGUR

2-3

Elcmen-ElemenPenyimpanan Data TigaEntitas Tlg� Catatan' Nilai Data fieWIndividuFilepiutanginimenyimpaninformasimengenai tigaentitasterpisah:Perusahaan XYZ,PerusahaanABC,dan PerusahaanQRS. Sebagai hasilnya,adatigacatatandalamfile.Limaatributterpisahdigunakanuntukmenjelaskanmasing-masingpelanggan:nomorpelanggan, namapelanggan,alamat,bataskredit,dansaldo.Olehkarenaitu,terdapatlimafieldterpisahdalamsetiapcatatan.Setiapfield l�risi nilai datayangmenjelaskanatributentitaskhusus(pelanggan).Contohny?,nilaidata19283adalahnomorpelangganuntukPerusahaanXYZ. 38

nilaidata

Nilaiattualyangdisimpandalani /5eW.!nimendeskripsikanalribul untuksetiapentitas.Contohnya, fieldnamapelangganakanberisi •penisahaaaXYTjikaperusahaan

adalahpelanggan. fife

Seperangkair?(ordyangswara logikabertiubungan,seperti tecofdpengyajianseiiua Icaryawan.

fHeinduk

fifepermanen/eforrfyang nienyirppandatakumulatif

tneng�nai organisasLSaat transaksiterjadi,recorddaiamfile indukakandiperbarui. Bktransaksi

fileyangberisitransaksibbnis yangterjadisdamaperiodefiskal tfftentu.filetransaksisecara konseptualsamadenganjurnal datamSIAmanual. database

Seperangkatfiledatayangsaling tefkaitdandikendalikansecara terpusat.yangdisimpandengan

s�ikii iMandansidata.Datoboie tnengonsolidasikanretardyang disimpansebelumnyadalamfile leipisatikedalampoolumumdan melayaniberbagaipenggunadan apiikasipengolahandata.

pemrosesanbatch Mengakumulaakancatatan transaksikedalamgnjpatau tfotdiuntukmemprosespada intervalregulersepertiharian ataummgguan.Catatanbiasanya disortirkedatambeberapaurutan {sepertisecaranumerikatau alfabet)sebelum peri�rosesan.

pemrosesanonline,ml-time Sistembmputeryangmengolah datasesegeramurigkinsetelah mendapatkandanmenyediakan informasiyartgdrperfaaruiuntuk penggunasecaratepatWdktu.

fiagianSatii LandasanKcmseplualSistmInlcvmasiAkunlansi

perpotongan barisdan kolom pada Figur 2-3 adalah fielddi dalam record, konteniiya discbul nilai data {data value).

Fileadalah sekelompokrecord yang saling berhubungan. Fileinduk {masterfile), seperti buku besar dalam SIA manual, menyimpan informasi kumulatif mengenai organisasi. File induk persediaan dan peralalan menyimpan informasi mengenai sumber daya organisasi yang penting. Fileinduk pelanggan, pemasok, dan karyawan menyimpan informasi mengenai agen yang penting dengan siapa organisasi berinteraksi.

File induk bersifat permanen; ada di seluruh periode fiskal. Namun, record file induk mungkin berubah setiap saat. Contohnya, saldo akun pelanggan akan diperbarui untuk menggambarkan bahwa transaksi penjualan dan pembayaran yang baru teiali diterima. Secara periodik, recordbaruditambahkan atau dipindahkan darifile induk, contohnya, ketika pelanggan baru ditambahkan atau pelanggan sebelumnya dihapus.

Filetransaksi {transaction file) berisi recordtransaksi bisniE yang terjadi selama waktu tertentu. Hal ini mirip dengan SIA manual. Contohnya, S&S akan memiliki file transaksi penjualan harian dan file penerimaan kas. Kedua file tersebut akan memperbarui saldo akun dalam file induk pelanggan. Filetransaksi tidak bersifat permanen dan mungkin tidak diperlukan selama periode fiskal. Namun demiki�n, file tersebut biasanya disimpan untuk periode tertentu dengan tujuan sebagai backup.

SeperangkatfJe yang saling terkait dandikoordinasikan secara terpusat disebut dengan database. Contohnya, �z/e piutang mungkin dikombinasikan dengan pelanggan, analisis penjualan, dan file terkait untuk membentuk database pelanggan. Bab 4 akan membahas teknologi database.

PENGOLAHAN DATA

Setelah data aktivitas bisnis dimasukkan ke da

lam si stem, mereka harus diproses untuk

menjaga arus database. Empat jenis aktivitas pe

ngolah an data yang berbeda yang disebut

sebagai CRUD adalah sebagai berikut.

1. Membuat {creating) record data baru, seperti menambahkan data karyawan yang«baru dipekerjakan ke database peiiggajian.

2. Membaca {reading), mengambil, atau melihat data yang sudah ada.

3. Memperbarui {updating) data yang tersimpan sebelumnya. Figur 2-4 menggambarkan langkah-langkah yang dibutuhkan untuk memperbarui rccord piutang dengan transaksi penjualan. fumlah penjualan ($360) ditambahkan ke saldo akun ($1,500) untuk mendapatkan saldo saat ini ($1,860).

4. Menghapus {deleting) data, seperti membersihkanfile indukvendor untuk semua vedor dalam perusahaan yang tidak lagi melakukan bisnis dengan perusahaan.

Pembaruan yang dilakukan secara periodik, misalnya harian, disebut sebagai pemrosesan

batch

{batch processing). Walaupun pemrosesan batch lebih murah dan lebih efisien, data menjadi terbaru dan akurat hanya beberapa waktu setelah pemrosesan. Untuk alasan tersebut, pemrosesan batch hanya digunakan untuk aplikasi, seperti penggajian, yang tidak perlu pembaruan terlalu sering dan terjadi secara alami atau diproses pada waktu yang tepat.Sebagian besar perusahaan memperbarui data pada saat teriadinya transaksi, inidisebut sebagai pemrosesan onli/ie,

real-time

{online, real-time processing), karena pemrosesan ini menjadikan informasi yang disim��an selalu baru, yang kemudian akan meningkatkan pengambilan keputusan yang berguna. Sistem ini juga lebih akurat karena kesalahan input dMa'dapat diperbaiki pada saat itu juga. Ini juga memberikan keunggulan kompetitif yang signifikan. Contohrxya, FedEx memperbarui pernyataan misinya untuk memasukkan frasai

MEMPERBARUICATATAN

file

induk

'7

No;"-■ Aicuh kreditdW . SaWo , SeDelu�hya'

. Saldp �

$iioq.bo'�

No-Akun BatasMit ' S�doSebelumny a

SatdoSaatIni 0123 $2,000.00 ■' $1;000,00 $1300,00

No.Akun JenisTransaksi Tgi.Transaksi No.Dokumen iml.Transaksi 0123 Penjualan 09/19/13 9876 $360,00

V

Bab2 linjauanPemfosewnIransaksidanSislemEmerprispResoufteManning 39

"Kontrol

positifseliap

paket

akan

lerjaga

dengan

memanfaatkan

pciacakan

elektroniksecara

real-time

dan

sistem

penelusuran".

Dengan

sistem

FedEx,

karyawan

dan

pelanggan

dapa

t

melacak

lokasi

yang

tepat

pada

setiap

paket

dan

mengestiniasi

waklu

kedatangannya.

Kombinasi

dua

pendekatan

ini

adalah

pemrosesan

batch,

di

mana

data

transak

si

dimasukkan

dan

diedit

saat

transaksi

terjadi

dan

disimpan

untuk

pemrosesan

berikutnya.

Pemrosesan

batch

dan

pemrosesan

online,

real-time

diringkas

dalam

Figur

2-5.

OUTPUT

INFORMASI

Langkah

akhir

dalam

siklus

pengolahan

data

adalah

output

informasi.

Ketika

ditampilkan

pada

monitor,

output

mengacu

pada

"soft

copy".

Ketika

dicetak

dalam

kertas,

langkah

akhir

mengacu

pada

"hard

copy"

Informasi

biasanya

disajikan

pada

salah

satu

dari

tiga

bentuk

,

yaitu

dokumen,

laporan,

atau

respons

perlanyaan.

Dokumen

(document)

adalah

catatan

transaksi

atau

data

perusahaan

lainnya.

Beberapa,

seperti

cek

dan

faktur,

dikirimkan

kepada

pihak

eksternal.

Lainnya,

seperti

lapor

an

penerimaan

dan

daftar

permintaan

pembelian,

digunakan

secara

internal.

Dokumen

dapat

dicetak,

atau

dapat

disimpan

sebagai

gambar

elektronik

di

komputer.

Contohnya,

Toys

'R

'

Us

menggunakan

pertukaran

data

elektronik

untuk

berkomunikasi

dengan

pemasoknya.

Setiap

tahun

ia

memproses

lebih

dari

setengah

juta

faktur

secara

elektronik,

hal

ini

ak

an

mengeliminasi

dokumen

kerlas

dan

mengurangi

biaya

dan

kesalahan

secara

drastis.

Hal

ini

akan

menghasilkan

laba

yang

lebih

besar

dan

informasi

yang

lebih

akurat.

Laporan

{report)

digimakan

oleh

karyawan

untuk

mengendalikan

aktivitas

cpe�'asion

al

dan

oleh

manajer

digunakan

untuk

membuat

kepu'.usan

dan

untuk

merumuskan

strateg

i

bisnis.

Pengguna

eksternal

perlu

laporan

untuk

mengevaluasi

profitabilitas

perusahaan.

menilai

kelayakan

kredit,

atau

mematuhi

peraturan

yang

disyaratkan.

Beberapa

laporan,

seperti

laporan

keuangan

dan

analisis

penjualan,

dihasilkan

berdasarkan

basis

reguler.

Hal

lain

yang

dihasilkan

pada

basis

pengecualian

untuk

mendapatkan

perhatian

kondisi

yang

tidak

biasa.

Contohnya,

S&S

harus

memiliki

sistem

untuk

menghasilkan

laporan

yang

menentukan

dokumen

Catatantransoksiataudata perusahaanlain.Contohnya meiiptiti c�, faktur,laporan penerimaan,dandaftar permintaanpembelian.

laporan

Outputsistem,disusundengan urutanyangbermakna.yang digunakanolehkaryawan untukmengendalikanaktivitas operaMonal,manajeruntuk membuatkeputusandan mendesainstrategi,daninvestor dankreditoruntukmemahami aktivitasbisnisperusahaan.

FIGUR 2-4

Prosesh/iemperbarulfilePiutang DATATRANSAKSI

_i

40

BagianSatu UndasanKonseplualSisteminformasiAkutilansiMengeiompokkan dokumen-dokumen sumberkedalam

batch.Membuattotal pengendalian.

Masukkanbatchpada

waktuyangditentukan sebelumnyaatau ukuranbatch.Urutkan

filedaneditdatayang

Menyimpan datadalam sementara.

Memprosessemuabatch.

Memperbaruihieinduk lamadengandatatransaksi. membuatfilemdukbanj.

Cetakatautampiikan

outputyanqdiinginkan secaraelektronik.Cetak atautampilkar.kesalahan laporan,iaporantransaksi, sesuai.

PehirosesanBatchOnline

laporantotalpengendalian.

Masukkantransaksi kedalamsistemsaat terjuditransaksi.

Simpandatadalam fi/esementara.

ProsesWesementarapada waktuyang tel��h ditentukan. Perbaruiinduklama

CetaKatautampiikan 0ufp(/fyangdiinginkan secaraelektronik. dengandatairansaksi,

membuathieindukbaru.

PemrosesanReal-TimeOnline

induk

Masukkantiansaksi kedalamsistemsaat terjadi �ansaksi.

Prosespadasaatterjadi transaksi.Perbamihieir dengandatatransaksi.

Cetakataulampilkan

outputdiinginkan secaraelektronik.

kapan

pengembalian

produk

melebihi

persentase

penjuaian

tertentu.

Laporan

dapat

juga

dibuat

berdasarkan

permintaan.

Contohnya,

Susan

dapat

menghasilkan

laporan

untuk

mengidentifikasi

tenaga

penjuaian

yang

menjua)

sebagian

besar

barang

selama

periode

promosi

tertentu.

jauh

setelah

dibutuhkan,

membuang

waktu,

uang,

dan

sumber

daya.

Contohnya,

NCR

Bab2 Tinj�uan PemrosesanIfansateidanSsifmEnieipfisffiesoufcePlanningCorporation mengurangi nomorlaporan dari 1.200hingga hanya lebihdari 100.Perusahaan lainnyamenghilangkan6juta halamanlaporan, berlumpukempat kalilebihtinggidarigedung kantorpusatnyadengan41 lantai. Satudari 25 haJainanlaporan membuluhkanwakluselama lima hari untukproses mempersiapkannya dan dibiarkan tidak dibaca.

Databasequery(pertanyaan)digunakan untuk memberikaninformasiyangdiperlukan untuk menyelesaikan masalahdanpertanyaan-pertanyaan yangmembutuhkan tindakanatau jawaban cepat. Penggunamemasukkan permintaan untukbagian informasi tertentu;bagian tersebutdiambil,ditampilkan, ataudianalisissepertiyangdiminta. Pertanyaanyangberulang sering kali dikembangkan oleh spesialis sistem informasi. Pertanyaan satu kali sering kali

dikembangkanolehpengguna. Beberapapprusahaan, sepertiWalmart, mengizinkan pemasok

mengaksesdatabasemerekauntuk membantumerekameiayanikebutuhanWalmart. Pemasok

dapat mengukur seberapa baik produk yang dijual pada setiap toko Walmart di dunia dan

memsksimalknn penjualan dengan menyetok dan mempromosikan barang-barang yang

terjual dengan baik.

informasi tambahan mengenai output sistem akan dibahas pada Bab 12-16.

Sistem

Enterprise

Resource

Planning

(ERP)

Secara tradisional, SIA telah nienjadi acuan sebagai sistem pemrosesan transaksi karena berfokus pada data keuangan dan tiansaksi akuntansi. Contohnya, ketika penjualan terjadi>

SIA akan mencatat entri jurnal yang hanya menuniukkan tanggal penjualan, debit untuk

kas maupun untuk piutang, dan kredit untuk penjualan. Informasi nonkeuangan potensial

yang berguna lainnya mengenai penjualan, seperti saat itu terjadi, yang secara tradisional

dikumpulkan dan diproses diiuarSlA. Konsekuensinya, banyakorganisasi mengembangkan

sisteminformasitambahan untukmengumpulkan, memproses, menyimpan,dan melaporkan

informasi yang tidak ada dalam SIA. Sayangnya, keberadaan beberapa sistem membuat

Derbagai permasalahan dan ketidakefisienan. Seringkali, data yangsama harusdiambil dan disimpan pada lebih dari satu sistem, yang tidak hanya menghasilkan kelebihan di seluruh sistem, tetapi juga

n�yebabkan ketidaksesuaian jika data hanya diubah pada satu sistem

tetapi tidak di sistem lainnya. Selain itu, sulit untuk mengintegrasikan data dari berbagai sistem.

Sistem enterprise resource planning (ERP systeni) mengatasi

permasalahan-permasalahaninipadasaatsisteminimengintegrasikansemuaaspekdalamoperasiperusahaan dengan SIAtradisional. Sebagian besarorganisasi besardan menengah menggunakan sistem

ERP untuk mengoordinasikan dan mengelola data, proses bisnis, dan sumber daya mereka.

Sistem ERP mengumpulkan, memproses, dan menyimpan data dan memberikan informasi

yangdiperlukan manajer dan pihakeksteraal untukmengukur perusahaan.

Seperti yang ditunjukkan dalam Figur 2-6, sistem ERP yang terkoordinasi dengan

baik menggunakan database terpusat untuk berbagai informasi di seluruh proses bisnis

maupun mengoordinasikan akti��tas. Ini penting karena aktivitas yang merupakan bagian

dari saaipmses bisnisyangseringkali memicu serangkaian aktivitasyangkompieks melalui

bert)agai bagian yang berbeda dalam organisasi. Contohnya, pesanan pelanggan mungkin

perlu menjadwalkan produksi tambahan untuk memenuhi permintaan yang meningkat.

Hai ini mungkin memicu pesanan pembelian bahan baku yang lebihbanyak. Mungkin juga

perluuntukmenjadwalkan lemburatau mempekerjakan tenagasementarauntukmembantu.

Sistem ERP yang didesain dengan baik memberikan manajemen akses yang baik untuk

niemperbarui informasi mengenaisemuaaktivitas iniuntukmerencanakan,mengendalikan, dan mengevaluasi prosesbisnis organisasi secara lebih efektif.

41

query

SuatupermintaandattAoseuntuk

meny�iakan informasiyang dibutuhkan �una menyelesaikan permasatahanatau met�ab

pertanyaan.Informasinyaakan diambil,ditampilkan,atau dketak,dan/atau(fianaGsis sebagaimanayangdiminta.

sistementrepriseresource planning(EXP} Suatusistem yan�

mengintegrasikansemua aspek ak�tas organisasi— sepertiabntansi,keuangan. pcmasaran,sumberdaya manusia.manufaktur,manajemen persediaan—kedalamsatu wstem.SiJte;TiERPtermcdulasi; perusahaandapatmembefisetiap modulyangmemenuhikebutuhan khususnvereka.ERPmemfasilitasi arusinformasiantaraberbagai hjngsibisnisperusahaandan mengeMakonwnikasldengan parapemangkukepentingan dilusr.

Sistcm ERPbersifatmodular, dengan setiap modul menggunakan praktik bisnis terbaik untuk mengotomatisasi proses bisnis standar. Desain modular ini memungkinkan bisnis untukmenambah atau menghapus modul yang diperlukan. Modul ERP biasanya mencakup sebagai berikut.

• Keuangan (sistem buku besar dan pelaporan)—buku besar, piutang, utang, aktiva tetap, penganggaran, manajemen kas, dan persiapan laporan manajerial dan laporan keuangan.

• Sumber daya manusia dan penggajian—sumber daya manusia, penggajian, imbalan kerja karyawan, pelatihan, waktu dan kehadiran, manfaat, dan laporan pemerintah.

• Memesankekas (siklus pendapatan)—entri pesanan penjualan, pengiriman, persediaan, penerimaan kas, perhitungan komisi.

• Mtmbeli untuk membayar (siklus pengeluaran)—pembelian, penerimaan dan inspeksi persediaan, persediaan dan manajemen gudang, dan pengeluatan kas.

• Manufaktur(siklus produksi)—perekayasaan, penjadwalan produksi, daftar bahan baku, barang dalam proses, manajemen alur kerja, pengendalian kualitas, manajemen biaya, dan proses manufaktur dan proyek.

Bab2 TinjauanPemrosesanliansaksidanSistemtnierpusefiesowcpPiarming

• Manajemen proyek—penetapan biaya, penagihan, waktu dan biaya, unit kinerja,

manajemen aktivitas.

• Manajemen hubungan pclanggan—penjualandan pemasaran, komisi,pelayanan, kontak

pelanggan, dan dukungan pusat panggilan.