BAB 7 dan 8

PORTOFOLIO BERISIKO OPTIMAL

Keputusan investasi dapat dilihat sebagai proses top-down: (i) alokasi Modal antara portofolio berisiko dan aset bebas risiko, (ii) alokasi aset di kelas yang luas aset (misalnya, saham AS, saham internasional, dan jangka panjang obligasi), dan (iii) pilihan keamanan aset individu dalam setiap kelas aset.

Alokasi modal, seperti yang kita lihat dalam Bab 6, menentukan paparan investor terhadap risiko. Alokasi modal yang optimal ditentukan oleh risk aversion serta harapan untuk risk-return trade-off dari portofolio berisiko optimal. Pada prinsipnya, alokasi aset dan pemilihan keamanan secara teknis identik; baik bertujuan mengidentifikasi bahwa portofolio berisiko optimal, yaitu, kombinasi aset berisiko yang menyediakan yang terbaik risk-return trade-off. Dalam prakteknya, bagaimanapun, alokasi aset dan pemilihan sekuritas biasanya dipisahkan menjadi dua langkah, di mana garis besar portofolio ditetapkan pertama (alokasi aset), sedangkan rincian mengenai efek tertentu diisi kemudian (pilihan keamanan).

Setelah kami menunjukkan bagaimana optimal portofolio berisiko Mei bem dibangun, kita akan mempertimbangkan biaya dan manfaat dari mengejar pendekatan dua-langkah ini.

Kami pertama memotivasi diskusi dengan menggambarkanpotensi keuntungan dari diversifikasi sederhana dalam banyak aset. Kami kemudian dilanjutkan ke memeriksa proses diversifikasi efisien dari bawah ke atas, mulai dengan investasi menu dari hanya dua aset berisiko, kemudian menambahkan aset bebas risiko, dan akhirnya, menggabungkan seluruh alam semesta efek berisiko tersedia.

Kami belajar bagaimana diversifikasi dapat mengurangi risikotanpa mempengaruhi hasil yang diharapkan. Ini dicapai, kita kembali memeriksa hirarki modal alokasi, alokasi aset, dan seleksi keamanan. Akhirnya, kami menawarkan wawasan kekuatan diversifikasi dengan menggambar sebuah analogi antara dan cara kerja industri asuransi.

Portofolio kita bahas dalam hal ini dan berikut bab adalah dari horizontal jangka pendek bahka jika horizon investasi keseluruhan panjang, Komposisi portofolio dapat dikendalikan atau diperbarui hampir terus-menerus. Untuk singkat ini cakrawala, kecondongan yang mencirikan jangka panjang kembali diperparah tidak ada. Oleh karena itu, asumsi normalitas cukup akurat

untuk menggambarkan holding-periode kembali, dan kami akan hanya peduli dengan portofolio berarti dan varians.

Dalam Lampiran A, kita menunjukkan bagaimana konstruksi dari portofolio berisiko optimal dapat mudah dicapai dengan Excel. Lampiran B memberikan tinjauan statistik portofolio dengan penekanan pada intuisi belakang kovarians dan langkah-langkah korelasi. Bahkan jika Anda memiliki memiliki kursus metode kuantitatif yang baik, juga mungkin patut menggelapkan.

7.1. Diversifikasi dan Risiko Portofolio

Misalkan portofolio Anda terdiri dari hanya satu saham, katakanlah, Dell Computer Corporation. Apa yang akan menjadi sumber risiko untuk ini "portofolio"? Anda mungkin berpikir dari dua sumber yang luas dari ketidakpastian. Pertama, ada risiko yang berasal dari kondisi ekonomi secara umum, seperti siklus bisnis, inflasi, suku bunga, dan nilai tukar. Tak satu pun dari faktor-faktor ekonomi makro dapat diprediksi dengan pasti, dan semua mempengaruhi tingkat pengembalian saham Dell. Selain faktor-faktor ekonomi makro ada spesifik perusahaan pengaruh, seperti keberhasilan Dell dalam penelitian dan pengembangan, dan perubahan personil. Faktor-faktor ini mempengaruhi Dell tanpa terasa mempengaruhi perusahaan lain dalam perekonomian.

7.2. Portofolio Dua Aset Berisiko

Pada bagian terakhir kita dianggap diversifikasi naif menggunakan sama portofolio tertimbang beberapa sekuritas. Sudah saatnya sekarang untuk belajar diversifikasi efisien, dimana kita membangun portofolio berisiko untuk memberikan risiko terendah untuk setiap tingkat keuntungan yang diharapkan.

Portofolio dua aset berisiko relatif mudah untuk menganalisis, dan mereka menggambarkan prinsip-prinsip dan pertimbangan yang berlaku untuk portofolio banyak aset. Masuk akal untuk berpikir tentang portofolio dua-aset sebagai keputusan alokasi aset, dan jadi kita mempertimbangkan dua reksa dana, portofolio obligasi yang mengkhususkan diri pada efek hutang jangka panjang, dilambangkan D, dan dana saham yang mengkhususkan diri pada efek ekuitas, E . Tabel 7.1 daftar parameter yang menggambarkan tingkat-of-return penyaluran dana tersebut.

7.3. Alokasi Asset dengan Saham, Obligasi, dan Surat Utang

Dalam bab sebelumnya kita meneliti keputusan alokasi modal, pilihan berapa banyak portofolio untuk meninggalkan di surat berharga pasar uang bebas risiko dibandingkan dalam portofolio berisiko. Sekarang kami telah mengambil langkah lebih lanjut, menetapkan bahwa portofolio berisiko terdiri dari saham dan dana obligasi. Kami masih harus menunjukkan bagaimana investor dapat memutuskan proporsi portofolio berisiko mereka untuk mengalokasikan ke saham versus pasar obligasi. Ini merupakan keputusan alokasi aset. Sebagai kotak dekatnya menekankan, sebagian besar profesional investasi mengakui bahwa "keputusan benar-benar penting adalah bagaimana membagi-bagi uang Anda di antara saham, obligasi dan investasi SuperSafe seperti tagihan Treasury." Pada bagian terakhir, kita berasal sifat dari portofolio yang dibentuk dengan mencampur dua aset berisiko. Mengingat latar belakang ini, kita sekarang memperkenalkan kembali pilihan ketiga, bebas risiko, portofolio. Ini akan memungkinkan kita untuk menyelesaikan masalah dasar alokasi aset di tiga kelas aset kunci: saham, obligasi, dan surat berharga pasar uang bebas risiko. Setelah Anda memahami hal ini, maka akan mudah untuk melihat bagaimana portofolio banyak sekuritas berisiko mungkin terbaik akan dibangun.

CATATAN MENGENAI DIVERSIFIKASI

Jika Anda ingin hasil investasi yang menarik, jangan memulai hari anda mencari makan untuk saham panas dan reksa dana berbintang. Sebaliknya, semisal penasihat investasi, keputusan benar-benar penting adalah bagaimana membagi-bagi uang anda diantara saham, obligasi, dan investasi SuperSafe seperti T-bill. Di Wall Street lingo, campuran investasi ini disebut alokasi aset Anda. "Pilihan aset alokasi adalah keputusan pertama dan paling penting," kata William Droms, profesor keuangan di Universitas Georgetown. "Berapa banyak yang Anda miliki di [pasar saham] benar-benar mendorong hasil Anda.” "Anda tidak bisa mendapatkan

[pasar saham] pengembalian dari portofolio obligasi, tidak peduli seberapa baik pilihan keamanan Anda atau bagaimana baik manajer obligasi yang Anda gunakan," kata William John Mikus, seorang managing director of Design Keuangan, penasihat investasi Los Angeles. Sebagai bukti, Mr. Mikus mengutip studi seperti 1991 analisis yang dilakukan oleh Gary Brinson, Brian Singer dan Gilbert Beebower. Penelitian tersebut, yang tampak pada hasil 10-tahun untuk 82 program pensiun yang besar, ditemukan bahwa kebijakan assetallocation rencana menjelaskan 91,5% dari pengembalian yang diperoleh.

Perencanaan Portofolio

Karena campuran aset Anda sangat penting, beberapa perusahaan reksa dana sekarang menawarkan layanan gratis untuk membantu investor merancang portofolio mereka. Gerald Perritt, editor Surat Dana Reksa, newsletter Chicago, mengatakan Anda harus bervariasi campuran Anda aset tergantung pada berapa lama Anda berencana untuk berinvestasi. Yang lebih jauh cakrawala investasi Anda, semakin Anda harus memiliki saham. Semakin dekat Anda dapatkan, semakin Anda harus bersandar ke obligasi dan instrumen pasar uang, seperti tagihan Treasury. Obligasi dan instrumen pasar uang dapat menghasilkan keuntungan yang lebih rendah dibandingkan saham. Tetapi bagi mereka yang membutuhkan uang dalam waktu dekat, investasi konservatif lebih masuk akal, karena ada sedikit kesempatan menderita kerugian jangka pendek menghancurkan.

Meringkas Aset anda

"Salah satu hal yang paling penting orang bisa lakukan adalah merangkum semua aset mereka pada selembar kertas dan mencari tahu alokasi aset mereka," kata Mr kolam. Setelah Anda menetap di campuran saham dan obligasi, Anda harus berusaha untuk mempertahankan persentase sasaran, kata Mr kolam. Untuk melakukan itu, ia menyarankan mencari tahu alokasi aset Anda setiap enam bulan sekali. Karena terjun pasar saham-, Anda bisa menemukan bahwa saham sekarang adalah bagian yang jauh lebih kecil dari portofolio Anda dari yang Anda dibayangkan. Pada saat seperti itu, Anda harus menempatkan lebih ke saham dan meringankan obligasi. Ketika merancang portofolio, beberapa penasihat investasi menganggap emas dan real estate di samping trio biasa saham, obligasi dan instrumen pasar uang. Emas dan real estate memberikan "Anda lindung nilai terhadap hiperinflasi," kata Mr Droms.

Pilihan Sekuritas

Kami dapat menyamaratakan persoalan penyususnan portofolio pada kasus dari banyaknya sekuritas berisiko dan aset bebas risiko. Untuk menentukan pemilihan sekuritas, menggunakan tiga langka berikut. Yang pertama adalah menentukan peluang risiko imbal hasil yang tersedia bagi investor. Kedua, mencari tahu portofolio optimal dari aset berisiko dengan mencari bobot portofolio yang berakibat pada CAL yang paling curam. Terakhir, memilih portofolio utuh yang sesuai dengan mencampurkan aset bebas risiko dengan portofolio berisiko optimal.

Manajer portofolio dibekali dengan perkiraan n dari E(ri) dan perkiraan n x n dari matriks kovarian dimana unsur diagonal n merupakan perkiraan dari varian σi2 dan n2 – n = n(n – 1) unsur

diluar diagonal sebagai perkiraan kovarian diantara tiap pasang imbal hasil aset.(dapat dibuktikan dari tabel 7.2 untuk kasus n = 2).

Dapat diketahui bahwa tiap-tiap kovarian terlihat dua kali dalam tabel ini, sehingga sebenarnya memiliki n(n-1)/2 perkiraan kovarian yang berbeda. Jika manajemen portofolio kami membuat 50 sekuritas, analis sekuritas perlu membuat 50 perkiraan imbal hasil yang diharapkan, 50 perkiraan varian, dan 50 – 49/2 = 1225 perkiraan kovarian yang berbeda.

Sekali perkiraan tersebut digabung, perkiraan imbal hasil dan varian dari portofolio berisiko mana pun dengan bobot pada tiap-tiap sekuritas wi dapat dihitung dari tepi matriks kovarian, atau dengan rumus berikut:

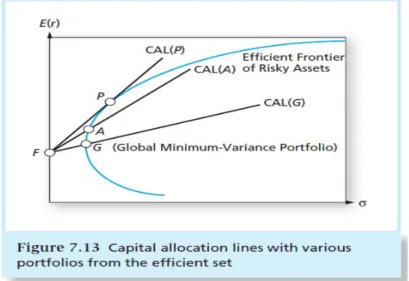

Alokasi Modal dan Pemisahan Properti

Gambar 7.13 menunjukkan garis batas efisien ditambah tiga CAL yang menunjukkan berbagai portofolio dari sekumpulan.

Kami memalang CAL dengan memilih portofolio berbeda sehingga menjangkau portofolio P, yang merupakan titik singgung garis dari F ke garis batas efisien. Portofolio P memaksimumkan rasio manfaat terhadap volatilitas, kemiringan garis dari F ke portofolio pada garis batas yang efisien. Portofolio P merupakan portofolio berisiko optimal bagi kliena manajer.

Kesimpulan yang paling membentur adalah bahwa manajer portofolio akan menawarkan portofolio yang berisiko sama P bagi seluruh klien tanpa memperhatikan derajat keenganan risikonya. Derajat keenggana risiko klien mulai dimainkan hanya saaat pemilihan titik yang diinginkan di sepanjang CAL. Sehingga perbedaan antar-pilihan klien bahwa semakin banyak klien yang enggan berisiko akan berinvestasi lebih banyak pada aset bebas risiko dan lebih sedikit pada portofolio berisiko optimal dibandingkan klien yang kurang enggan berisiko. Akan tetapi, keduanya akan menggunakan portofolio P sebagai penggerak investasi berisiko optimalnya.

Poin pentingnya adalah bahwa portofolio optimal P yang manajer tawarkan adalah sama bagi seluruh klien. Dengan kata lain, investor dengan derajat keengganan risiko akan terpuaskan oleh semesta dari dua reksa dana saja; dana pasar uang untuk investasi bebas risiko dan reksa dana yag memegang portofolio berisiko optimal P pada titik singgung CAL dan garis batas efisien. Hasil tersebut menjadikan manajemen profesional lebih efisien sehingga lebih murah.

Suatu perusahaan manajemen dapat melayani sejumlah klien dengan biaya administrasi yang relatif kecil.

Pengaruh Diversifikasi

Rumus umum untuk varian portofolio adalah

Strategi diversifikasi naif dimna portofolio dengan bobot sama disusun, yang berarti bahwa wi = 1/n untuk tiap-tiap sekuritas. Pada rumus dibagi komponen dimana i = j menjadi

penjumlahan terpisah, yang menyatakan bahwa Cov(ri,ri) = .

Perhatikan bahwa terdapat n komponen varian dan n(n – 1) komponen kovarian.

Jika menentukan rata-rata varian dan rata-rata kovarian dari sekuritas tersebut dengan

Varian portofolionya adalah

Ketika rata-rata kovarian antar imbal hasil sekuritas adalah nol, ragam portofolio dapat didorong menjadi nol. Pada persamaan , komponen kedua pada sisi sebelah kanan akan menjadi nol, sementara komponen pertama mendekati nol sewaktu membesar. Sehingga ketika imbal hasil

sekuritasnya tidak berkorelasi, pengaruh diversifikasi dalam mengurangi risiko portofolio tidak terbatas.

Untuk melihat hubungan dasar lebih lanjut antara risiko sistematis dengan dengan korelasi sekuritas, dianggap semua sekuritas memiliki simpangan baku umum σ, dan kovarian antar seluruh sekuritas adalah ρσ2. Sehinngga membentuk persamaan:

Ketika ρ = 0, varian portofolio mendekati nol ketika n membesar. Untuk ρ > 0, varian portofolio tetap positif. Faktanya untuk ρ = 1, varian portofolio sama dengan σ2 tanpa memperhatikan n, yang menunjukkan bahwa diversifikasi tidak menguntungkan. Secara umum, semakin besar n, persamaan σp2 menunjukkan bahwa risiko sistematis menjadi ρσ2.

Alokasi Aset dan Pilihan Sekuritas

Mengapa dibedakan antara alokasi aset dan pilihan sekuritas? Pertama, sebagai akibat dari makin besarnya kebutuhan dan kemampuan untuk menabung, permintaan akan manajemen investasi yang canggih telah meningkat besar-besaran. Kedua, meluasnya spektrum pasar keuangan dan instrumen keuangan telah menempatkan investasi yang canggih melampaui kapasitas dari berbagai investor amatir. Terakhir, terdapat skala ekonomis yang kuat di dalam analisis investasi.

Perusahaan investasi besar cenderung berinvestasi di pasar dalam negeri dan internasional serta di berbagai macam golongan aset. Sehingga manajemen dari tiap golongan portofolio aset perlu didesentralisasi dan menjadi tidak mungkin secara serempak mengoptimalkan seluruh portofolio berisisko organisasi dalam satu tahapan.

Portofolio Optimal dan Imbal Hasil Tidak Normal

Teknik Optimisasi portofolio yang telah digunakan sejauh ini mengasumsikan distribusi normal dari imbal hasil pada simpangan baku tersebut yang diambil sebagai ukuran risiko yang sangat mumpuni. Akan tetapi, potensi ketidaknormalan imbal hasil menghendaki kita untuk memperhatikannua beserta menghitung ukuran yang berfokus pada kasus kerugian terburuk semisal nilai risikonya (VaR) atau perkiraan penurunannya (ES).

Alokasi modal untuk portofolio berisiko seharusnya dipertimbangkan dalam menghadapi distribusi fat-tail yang dapat berakibat pada nilai ekstrim VaR dan ES. Secara rinci, peramalan akan VaR dan ES yang lebih besar seharusnya mendorong alokasi portofolio yang lebih layak untuk portofolio berisiko.

7.5. Penyatuan Risiko, Pembagian Risiko, dan Risiko Investasi Jangka Panjang Penyatuan Risiko

Penyatuan risiko (risk pooling) berarti menyatukan proyek berisiko yang tidak berkorelasi sebagai sarana untuk menurunkan risiko. Digunakan dalam bisnis asuransi, penyatuan risiko memerlukan penjualan berbagai polis asuransi yang tidak berkorelasi. Penerapan dari penyatua risiko mulai dikenal dengan prinsip asuransi. Kebijakan konvensional menekankan bahwa penyatuan risiko mengurangi risiko, dan penyatuan tersebut menggerakkan kekuatan dibalik manajemen risiko bagi industri asuransi.

Pembagian Risiko

Pembagian Risiko (risk sharing), tindakan penjualan saham pada portofolio berisiko yang menarik demi membatasi risiko dan menjaga rasio sharpe (profitabilitas) pada posisi hasil. Dengan terbaginya risio, seseorang daat mendirikan perusahaan asuransi untuk berbagai ukuran, menghimpun portofolio besar berupa polis dan membatasi total risiko degan menjual saham diantara banyak investor. Semakin rasio Sharpe meningkat tajam bersama jumlah polis tertulis, ketika risiko setiap pemegang saham yang terdiversifikasi menurun, ukuran dari perusahaan asuransi yang lebih menguntungkan tampak tak terbatas.

Investasi Jangka Panjang

Jika diasumsikan imbal hasil berisiko pada tahun pertama tidak berkorelasi pada tahun kedua, dapt dikatakan strategi “jangak panjang” sejalan dengan portofolio Z. Hal ini karena bergantung pada investasi berisiko di tahun kedua (daripada menarik tingkat bebas risiko) mendorong lebih banyak risiko. Sebaliknya, investasi jangka panjang mungkin dianggap sejalan dengan penyatuan risiko. Ketika menjabarkan investasi berisiko untuk jangka panjang meningkatkan rasio Sharpe (seperti penyatuan risiko). Hal itu juga menaikkan risiko. Sehingga “diversifikasi waktu” sebenarmya bukanlah diversifikasi.

BAB 8 MODEL INDEKS 8.1. Pasar Sekuritas Faktor Tunggal

Daftar Masukan Model Markowitz

Kesuksesan kaidah pemilihan portofolio tergantung pada kualitas daftar masukan, yakni perkiraan imbal hasil sekuritas yang diharapkan dan matriks kovarian. Dalam jangka panjang, portofolio efisien akan mengungguli portofolio dengan masukan yang kurang dapat dipercaya dan akibatnya pertukaran manfaat terhadap risiko bermutu rendah.

Analisis sekuritas anda secara menyeluruh dapat menganalisis 50 saham, n = 50 perkiraan imbal hasil yang diharapkan n = 50 perkiraan ragam

=

Ini tugas mengenai fakta 50 portofolio sekuritas relative kecil. Menggandakan n hingga 100 hampir 4x jumlah perkiraan hingga 5.150.

Normalitas Imbal Hasil dan Risiko Sistematis

r1 = E(r1) + ei……… (1)

Tingkat hasil imbal hasil untuk sekuritas apa pun kedalam penjumlahan perkiraan ditambah kompone tak terduga, dimana perkiraan hasil imbal hasil e1, memiliki rata-rata nol dan simpangan baku yang mengukur ketidakpastian mengenai imbal hasil sekuritas.

Andaikan fakot bersama m yang mendorong kemajuan imbal hasil sekuritas adalah beberapa variable makro ekonomi yang mempengaruhi seluruh perusahaan. Dalam kasus ini mengembangkan persamaan 1 untuk menampung dua sumber variasi sebagai gantinya

r1 = E(r1) + m + ei………. (2)

kovarian antar pasang sekuritas juga ditentukan oleh betanya:

Cov(ri,rj) = Cov (βm+ei+ βjm+ej) = βi βjσm2

Hingga impilkasi statistic dari normalitas imbal hasil sekuritas gabungan. Normalitas imbal hasil sekuiritas sendiri menjamin bahwa imbal hasil portofolio juga normal dan terdapat pula hubungan linier antara imbal hasil sekuritas dan factor bersama. Hal ini sangat memudahkan

analisis portofolio. Analisis statistic bagaimana pun tidak mengenali factor bersama, tidak menyebutkan bagaimana factor tersebut dapat berjalan selama periode investasi yang lebih lama. Akan tetapi terlihat masuk akal bahwa ragam dari tiap sekuritas dank ovarian diantaranya. Kami mencari variable yang dapat mendeteksi factor bersama,. Agar berguna, variable ini harus bias diamati, sehingga kami dapat memperkirakan volatilitasnya beserta sensitifitas tiap imbal hasil sekuritas terhadap nilai variasinya.

8.2. Model Indeks Tunggal

Persamaan Regresi Model Indeks Tunggal

Ri (t) = αi + βiRm (t) + ei(t)

Intersep dari persamaan ini adalah perkiraan kelebihan imbal hasil sekuritas ketika kelebihan imbal hasil pasar adalah nol. Koefisien kemiringan βi adalah beta sekuitas. Beta adalah sensitivitas sekuritas terhadap indeks: jumlah di mana imbal hasil sekuritas cenderung naik atau turun untuk setiap 1% kenaiakan atau penurunan imbal hasil pada indeks. Ei rata-ratanya nol, kejutan khusus perusahaan dalam imbal hasil sekuritas pada waktu t, yang juga disebut residu (residual)

Hubungan Perkiraam Imbal Hasil-Beta

Karena E(ei) = 0 jika kami mengambil perkiraan nilai E(Ri) kami mendapatkan perkiraan hubungan imbal hasil beta dari model indeks tunggal

E(Ri) = αi + βiE (RM)

Persamaan tersebut memberi tahu bahwa sebagian premi risiko sekuritas terkait dengan premi risiko indeks. Premi risiko pasar dengan sensitivitas relative, atau beta dari tiap-tiap sekuritas. Kami menyebut hal ini premi risiko sistematis karena berasal dari premi risiko yang mencerminkan keseluruhan pasar yang mewakili kondisi seluruh perekonomian atau system ekonomi.

Risiko dan Kovarian pada Model Indeks Tunggal

Salah satu masalah model Markowitz adalah berlimpahnya jumlah perkiraan parameter yang perlu digunakan. Ragam kovarian ditentukan oleh beta sekuritas dan ciri-ciri dari indeks pasar:

Kovarian = Beta Produk x Risiko indeks pasar Korelasi = Korelasi produk dengan indeks pasar Perkiraan yang diperlukan untuk model Indeks Tunggal

Simbol Imbal hasil saham yang diharapkan jika pasar netral, jika imbal hasil pasar

berlebihan

Kompenen imbal hasil karena adanya pergerakan pasar secara keseluruhan, βi adalah responsive keamanan untuk pergerakan pasar

Komponen yang tidak terduga dalam hasil karena kejadian yang tidak diharapkan yang relevan hanya untuk keamanan

Varian disebabkan oleh adanya ketidakpastian factor makro ekonomi umum Varian disebabkan oleh ketidakpastian khusus perusahaan

αi

βi (rM – rf) ei

βi2 αM2 α2(€i) Model Indeks dan Diversifikasi

Ri = αi + βiRM + ei

Komponen risiko sistematis dari ragam portofolio yang kami sebut sebagai komponen yang bergantung pada pergerakan seluruh pasar adalah β2p α2M dan bergantung pada koefisien sensitivitas dari tiap sekuritas. Bagian ini bergantung pada beta portofolio dan α2M serta akan bertahan tanpa memperhentikan tingkat diversifikasi portofolio. Tidak peduli seberapa banyak saham yang dipegang, pembukaan umumnya ke pasar akan tercemin di dalam risiko sistematis portofolio.

8.3. Memperkirakan Model Indeks Tunggal Garis Karakteristik Sekuritas Hewlett Packard Regresi Model Indeks

RHP (t) = α HP + βHp Rs&P500 (t) + eHP (t)

Persamaan ini menguraikan ketergantungan linier imbal hasil HP terhadap perubahan keadaan ekonomi seperti yang ditunjukan oleh kelebihan imbal hasil portofolio berindeks S&P 500. Perkiraan regresi menggambarkan garis lurus dengan intersep αHP dan kemiringan βHP, yang disebut garis karakteristik sekuritas SCL untuk HP.

Pengaruh Tambahan SCL terhadap HP

R-kuadrat yang disesuaikan memperbaiki kecondongan naik di dalam R kuadrat yang timbul karena kita menggunakan kecocokan nilai dari dua parameter, kemiringan (beta) dan intersep (alfa) daripada aslinya, namun nilainya tidak dapat diamati.

Kesalahan baku regresi adalah simpangan baku dari residu. Inilah ukuran kemungkinan rata-rata hubungan antara saham dan indeks terkait dampak factor khusus perusahaan dan didasarkan apa data dalam sampel.

Perkiraan Alfa

Rkhusus perusahaan = Rfs = RHP – βHPRsP500

Perkiraan Beta

Estimasi Nilai

Jika kita ingin membangun interval keyakinan yang memasukkan nilai beta sebenarnya namun tidak diamati dengan probabilitas 95%, kita akan mengambil perkiraan nilainya sebagai pusat interval dan kemudian menambah dan mengurangi sekitar dua kesalahan baku.

Risiko Khusus Perusahaan

Simpangan baku bulanan residu HP sebesar 7,67% atau 26,6% pertahun. Nilainya cukup besar dipuncak HP risiko sistematisnya tinggi.

8.4. Susunan Portfolio dan Model Indeks Tunggal

William Sharpe mengembangkan model yang disebut model indeks tunggal. Model ini dapat digunakan untuk menyederhanakan perhitungan di model Markowitz dengan menyediakan parameter-parameter input yang dibutuhkan di dalam perhitungan model Markowitz. Metode indeks tunggal menjelaskan hubungan antara return dari setiap sekuritas individual dengan return pasar.Bagian ini akan menjelaskan implikasi dari model indeks untuk penyususnan portfolio.

Keuntungan dari model ini adalah dapat memperkirakan parameter, penyederhanaan analisis dan memungkinkan adanya desentralisasi organisasi.

Alfa dan Analisis Sekuritas

Keuntungan yang terpenting dari adanya model indeks tunggal adalah kerangka yang menghasilkan analisis makroekonomi dan sekuritas dalam penyiapan input yang efisien untuk menghasilkan portfolio optimal. Model indeks tunggal menciptakan kerangka yang memisahkan dua sumber variasi imbal hasil yang cukup berbeda dan menjadikannya lebih mudah untuk menjamin konsistensi antar analisis. Berikut adalah persiapan input menggunakan kerangka model index tunggal:

1. Analisis makro ekonomi : untuk memperkirakan premi resiko dan resiko indeks pasar 2. Analisis statistic : untuk memperkirakan keofisien beta dari seluruh ekuitas dan ragam

residunya, digambarkan dengan σ2(e i)

3. Manajer portfolio menggunakan analisis 1 dan 2 untuk menentukan perkiraan imbal hasil dari sekuritas itu dengan tidak adanya kontribusi dari analisis sekuritas yang nantinya perkiraan ini dapat digunakan sebagai tolak ukur.

4. Peramalan imbal hasil sekuritas (terutama alfa sekuritas) berasal dari berbagai model penilaian sekuritas sehingga nilai alfa menyaring kenaikan premi resiko yang melekat pada informasi pribadi yang dikembangkan dari analisis sekuritas.

Dalam konteks penyusunan portfolio, alfa lebih dari sekedar salah satu komponen pengukur perkiraan imbal hasil melainkan merupakan variabel terpenting yang dapat memberitahukan apakah sekuritas baik atau buruk untuk dibeli. Ketika menentukan sekuritas yang akan dibeli, investor dapat menggunakan nilai alfa dan beta namun jika menggunakan sayangnya rata-rata nilai beta tiap perusahaan cenderung sama karena didapatkan dari pertimbangan statistic. Sedangkan nilai alfa didapatkan dari analisis sekuritas jadi menentukan pertimbangan untuk membeli sekuritas dengan menggunakan nilai alfa akan memberikan dampak keputusan yang berbeda. Sekuritas yang memiliki nilai alfa positif memberikan premi diatas premi yang berasal dari kecenderungannya untuk mengikuti indeks pasar. Sebaliknya, sekuritas alfa negatif cenderung terlalu mahal dengan bobot portfolio yang cenderund sama atau bahkan negatif.

Untuk menghindari diversifikasi maka manager dapat memasukkan portfolio S&P 500 sebagai salah satu asset portfolio. Pembahasan sebelumnya menyatakan bahwa jika kita memperlakukan portfolio S&P 500 sebagai indeks pasar maka akan menghasilkan nilai beta 1 dimana tidak ada resiko khusus perusahaan serta mendapatai nilai alfa sebesar 0 karena tidak adanya komponen non pasar di dalam, perkiraan imbal hasilnya. Portfolio S&P 500 dapat dikatakan sebagai portfolio pasif yang akan manager pilih ketika tidak adanya analisis sekuritas. Portfolio pasif memberikan penyingkapan informasi dalam pasar secara luas tanpa adanya analisis sekuritas yang mahal. Namun jika manager mau terikat dalam penelitian maka manager tersebut telah merencanakan portfolio aktif yang dapat dicampur dengan indeks untuk menghasilkan pertukaran resiko imbal hasil yang lebih baik.

Daftar Masukan Model Indeks Tunggal

Jika manajer portfolio berencana untuk menggabungkan portfolio dari daftar n perusahaan yang aktif diteliti dan portfolio index pasif maka berikut adalah estimasi dari input portfolio:

1. Resiko premium pada portfolio S&P 500

2. Perkiraan standart deviasi dari portfolio S&P 500

3. n Perkiraan dari koefisien beta, ragam residu saham dan nilai alfa. Portfolio Berisiko Optimal dari Model Indeks Tunggal

Pada pembahasan sebelumnya telah dibahas bagaimana menghasilkan portfolio beresiko optimal dengan beberapa cara seperti menggambarkan garis batas efisien pada kerangka di sepanjang model Markowitz atau dengan memperkirakan nilai alfa dan beta ditambah premi resiko indeks (n + 1). Pada intinya, untuk portfolio apapun maka hanya perlu mengganti rat-rata biasa dengan rata-rata tertimbang menggunakan bobot portofolio sebagai berikut:

Tujuan penggantian rata-rata biasa tersebut adalah untuk memaksimalkan rasio Sharpe Portfolio dengan menggunakan bobot portfolio w1, …, w n+1. Dengan adanya bobot maka perkiraan imbal hasil, simpangan baku dan rasio Sharpe menjadi seperti berikut:

Portfolio beresiko optimal akan berubah menjadi satu kombinasi dari dua komponen portfolio yaitu portfolio aktif (dilambangkan dengan A, terdiri dari n sekuritas yang akan dianalisis) dan portfolio pasif (dilambangkan dengan M dan merupaka portfolio indeks pasar yang memiliki asset ke (n+1) yang dimasukkan untuk membantu diversifikasi).

Misal portfolio aktif memiliki nilai beta sebesar 1 maka posisi awal pada portfolio aktif akan menjadi seperti berikut:

Kemudian posisi ini diubah demi memperhitungkan beta actual dari portofolio aktif. Pada tingkat α2A manapun, korelasi amtara portfolio aktif dan pasif lebih besar ketika beta dari portfolio

aktif lebih tinggi. Hal ini menunjukkan kurangnya manfaat diversifikasi dari portfolio pasif dan rendahnya posisi di dalamnya. Dengan selalu berhubunngan, posisi pada

portfolio aktif meningkat. Perubahan tepat posisi di dalam postfolio aktif adalah: Rasio Informasi

Rasio sharpe dari portfolio beresiko yang tersusun optimal akan melebihi portfolio indeks pasif yang digambarkan dalam:

Persamaan ini menunjukkan bahwa kontribusi portfolio aktif dipegang dalam bobot optimalnya. Rasio Sharpe dari seluruh portfolio beresiko ditentukan oleh rasio dari alfanya terhadap simpangan bakunya, rasio inilah yang disebut dengan rasio informasi. Rasio informasi mengukur

tambahan imbal hasil yang diperoleh dari analisis sekuritas yang dibandingkan dengan resiko khusus perusahaan yang ditanggung. Rasio informasi dari portfolio aktif akan dimaksimalkan jika berinvestasi pada tiap sekuritas yang sebanding dengan rasio αi / σ 2(ei). Dengan menghitung rasio ini sehingga total posisi pada portfolio aktif berjumlah Wa maka bobot di tiap sekuritas adalah :

Dengan bobot ini maka kontribusi dari tiap sekuritas terhadap rasio informasi portfolio aktif akan bergantung pada rasio informasinya sendiri, yaitu digambarkan dengan gambar di sebelah kanan:

Dari pembelajaran ini diketahui bahwa portfolio berindeks akan menjadi portfolio yang efisien jika nilai alfanya = 0. Dalam alfa nol maka tidak akan ada penambahan premi resiko non pasar. Sehingga jika semua sekuritas memiliki alfa nol maka bobot optimal pada portfolio aktif akan menjadi 0 dan bobot index portfolio menjadi 1. Tapi jika analisis menemukan sekuritas dengan premi resiko non pasar dengan alfa tidak sama dengan nol maka index portfolio tidak lagi menjadi efisien.

Rangkuman Prosedur Optimisasi Portfolio beresiko dapat dibentuk melalui:

1. Menghitung posisi awal dari tiap sekuritas pada portfolio aktif

2. Menghitung posisi awal tersebut agar portfolio memiliki bobot =1 dengan membaginya dengan jumlahnya

3. Menghitung alfa dari portfolio aktif 4. Menghitung residu dari portfolio aktif 5. Menghitung posisi awal dari portfolio aktif 6. Menghitung beta dari portfolio aktif

7. Sesuaikan posisi awal dari portfolio aktif maka bobot portfolio beresiko optimal adalah Wm=1-Wa dan Wi = Wa Wi

8. Hitung portfolio resiko optimal dengan menggunakan premi resiko portfolio berindeks dan alfa portfolio aktif

9. Menghitung ragam portfolio beresiko optimal dari ragam index portfolio dan residu portfolio aktif.

8.5. Aspek Praktis Manajemen Portfolio dengan Model Indeks Apakah Model Indeks Lebih Buruk dari Model Kovarian Penuh

Dalam model Full-Covariance memiliki kelemahan dalam penambahan variabel dan masalh ini dipecahkan dengan adanya model indeks tunggal. Untuk menambah indeks lainnya kita perlu peramalan premi resiko dari penambahan portfolio berindeks dan perkiraan beta sekuritas yang terkait dengan faktor tambahan tersebut. Model Makrkowitz memungkinkan model struktur kovarian asset yang jauh lebih fleksibel dibandingkan dengan model index tunggal. Namun keunggulannya akan menjadi menyesatkan jika kita tidak dapat memperkirakan kovarian tersebut dengan derajat keyakinan.

Versi Industri dari Model Indeks

Pada prakteknya memang model indeks memberikan tolak ukur yang tepat untuk menganalisa sekuritas. Manajer portfolio yang memiliki peramalan indeks pasar E(ri) dan mengamati tingkat T bill neneas resiko dapat menggunakan model tersebut guna menentukan tolak ukur perkiraan imbal hasil untuk saham apapun. Koefisien beta, resiko pasar dan resiko khusus perusahaan dapat ditaksir dari riwayat SCL yaitu melalui regresi kelebihan imbal hasil sekuritas terhadap kelebihan imbal hasil indeks pasar.

Pebisnis biasanya bermaksud memproduksi barang atau jasa khusus dan perusahaan baru akan menjadi makin di luar kebiasaan daripada perusahaan lama dalam banyak cara mulai dari menggunakan teknologi hingga memiliki manajemen yang baik. Semakin hal tersebut bertambah maka perusahaan akan semakin melakukan diversifikasi maka koefisien beta perusahaan akan semakin menyerupai 1. Makin besar selisih antara perkiraan beta dengan 1 maka makin besar peluang salahnya perkiraan dan beta pada periode sampel selanjutnya akan makin mendekati 1. Karena beta memiliki kecenderungan mendekati angka 1 maka perlu melakukan penyesuaian nilai beta.

Perkiraan Beta

Perkiraan beta menjawab pembahasan sebelumnya dimana perlunya melakukan penyesuaian nilai beta. Salah satu pendekatan sederhana adalah dengan mengumpulkan data nilai beta pada berbagai macam periode dan kemudian memperkirakan persamaan regresinya. Dengan perkiraan persamaan regresi tersbut maka dapat diperkirakan nilai beta dimasa yang akan datang. Disisi lain Rosenberg dan Guy menemukan pendekatan lain untuk memperkirakan nilai beta, yaitu dengan cara varian laba, varian cash flow, pertumbuhan earning per share, kapitalisasi

pasar, hasil deviden dan rasio debt to asset. Rosenberg dan guy juga mendapati bahwa setelah mengendalikan karakteristik keuangan perusahaan maka kelompok industry turun serta dalam membantu memprediksi beta.

Model Indeks dan Melacak Portfolio

Portofolio dapat dilacak. Portfolio akan melacak komponen sensitive pasar dari imbal hasil P (tracking portfolio). Hal ini berarti tracking portofolio harus memiliki beta yang sama dengan portfolio indeks P dan resiko tidak sistematis akan mungkin terjadi. Ketika portfolio ini masih beresiko maka resiko sistematis telah dihilangkan dan jika P terdiversifikasi dengan baik maka resiko tidak sistematis sisanya akan menjadi sedikit.