PERAN PENGUNGKAPAN MODAL INTELEKTUAL DALAM

HUBUNGAN ANTARA MEKANISME CORPORATE GOVERNANCE

DAN NILAI PERUSAHAAN

Anggraeni Anisa Wara Rahmayanti, Badingatus Solikhah Jurusan Akuntansi, Fakultas Ekonomi, Universitas Negeri Semarang

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen, ukuran komite audit, dan frekuensi rapat komite audit sebagai mekanisme Corporate Governance terhadap nilai perusahaan melalui pengungkapan modal intelektual. Populasi pada penelitian ini adalah 38 perusahaan perbankan yang terdaftar di Bursa Efek Iindonesia (BEI) tahun 2011-2014. Metode pemilihan sampel yang digunakan adalah purposive sampling dan diperoleh 124 unit analisis yang menjadi objek penelitian. Teknik analisis data menggunakan analisis jalur dengan alat bantu statistik IBM SPSS 21. Hasil penelitian menunjukan bahwa hanya variabel ukuran komite audit, frekuensi rapat komite audit, dan pengungkapan modal intelektual yang secara langsung berpengaruh positif signifikan terhadap nilai perusahaan. Selain itu, pengungkapan modal intelektual hanya mampu menjembatani pengaruh tidak langsung ukuran komite audit dan frekuensi rapat komite audit terhadap nilai perusahaan. Saran untuk penelitian selanjutnya adalah menggunakan media lain seperti website perusahaan untuk mengidentifikasi pengungkapan modal intelektual dan menambah sampel penelitian menggunakan sektor industri yang lainnya.

Kata kunci: Analisis Jalur; Mekanisme Corporate Governance; Nilai Perusahaan; Pengungkapan Modal Intelektual.

Abstract

Keywords: Path Analysis; Corporate Governance Mechanism; Firm Value; Intellectual Capital Disclosure.

PENDAHULUAN

Tujuan utama perusahaan yang telah go public adalah untuk meningkatkan kemakmuran pemilik atau pemegang saham melalui peningkatan nilai perusahaan (Berzkalne dan Zelgalve, 2013). Menurut Sudiyatno (2010) peningkatan nilai perusahaan menjadi sebuah prestasi yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan maka kesejahteraan para pemilik juga akan meningkat. Namun pada kenyataannya, manajer dalam mengelola perusahaan tidaklah selalu dapat meningkatkan nilai perusahaan. Berdasarkan data Indonesian Capital Market Directory (ICMD) diketahui bahwa nilai perusahaan perbankan yang terdaftar di BEI pada periode Maret 2014 mengalami penurunan sebesar Rp. 1.857.931,03 juta atau 5,27% dari periode Maret tahun sebelumnya. Hal tersebut mengindikasikan bahwa manajer kurang optimal dalam mengelola perusahaan, sehingga nilai perusahaan mengalami penurunan.

Peningkatan nilai perusahaan yang tidak optimal juga terjadi karena dalam proses pengelolaan perusahaan seringkali timbul konflik potensial antara pihak manajemen dan pemegang saham (Jensen dan Meckling, 1976). Konflik atau masalah keagenan tersebut timbul karena adanya perbedaan kepentingan antara manajer dan pemegang saham yang disebabkan oleh asimetri informasi. Menurut Heryanto (2012) pihak manajemen perusahaan yang seharusnya bertindak untuk dan atas kepentingan pemegang saham tidaklah selalu menjalankan fungsinya dengan baik. Pengelolaan perusahaan yang buruk juga akan menyebabkan investor tidak percaya pada prospek perusahaan di masa depan, sehingga menyebabkan saham yang ditawarkan perusahaan menjadi kurang menarik. Oleh sebab itu, diperlukan mekanisme tata kelola yang baik untuk memastikan bahwa manajer tidak melakukan tindakan yang merugikan stakeholder perusahaan.

Kumara (2012), Haji (2014), Ali dan Miftahurrohman (2014), Ambarwati dan Stephanus (2014) tidak menemukan pengaruh signifikan mekanisme Corporate Governance terhadap nilai perusahaan.

Menurut Jensen dan Meckling (1976) proporsi kepemilikan manajerial yang tinggi akan dapat menyatukan kepentingan pemengang saham dan manajemen, sehingga akan mengurangi agency cost. Kepemilikan saham oleh manajemen dipandang efektif untuk mengurangi moral hazard manajemen dan mendorong manajemen untuk bekerja lebih proaktif dalam mewujudkan kemakmuran pemegang saham melalui peningkatan nilai perusahaan (Arta dkk, 2015). Penelitian yang dilakukan oleh Kamardin (2014) dan Sienatra dkk (2015) menemukan bahwa kepemilikan manajerial berpengaruh positif dalam meningkatkan nilai perusahaan. Hipotesis pertama yang diajukan yaitu:

H1: Kepemilikan manajerial berpengaruh positif signifikan terhadap nilai perusahaan

Investor institusional dipandang sebagai pihak yang dapat mempengaruhi proses pengambilan keputusan dalam perusahaan dan memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring yang efektif, sehingga mengurangi tindakan manajemen yang merugikan (Hariati dan Rihatiningtyas, 2015). Penelitian Sari dan Riduwan (2013), Sienatra dkk (2015) menunjukan bahwa kepemilikan institusional berpengaruh positif terhadap nilai perusahaan. Hipotesis kedua yang diajukan yaitu:

H2: Kepemilikan institusional berpengaruh positif signifikan terhadap nilai perusahaan

Dewan komisaris independen merupakan pihak yang tidak mempunyai hubungan dengan perusahaan, sehingga diharapkan tidak memihak dan dapat mengawasi aktivitas-aktivitas yang dilakukan oleh manajemen. Keberadaan komisaris independen dapat mendorong terciptanya iklim dan lingkungan kerja yang lebih objektif dan menempatkan kewajaran dan kesetaraan diantara berbagai kepentingan termasuk kepentingan pemegang saham minoritas dan stakeholder lainnya (Machmuddah dkk, 2015). Penelitian Kamardin (2014) membuktikan bahwa proporsi dewan komisaris independen berpengaruh positif terhadap nilai perusahaan. Hipotesis ketiga yang diajukan yaitu:

H3: Proporsi dewan komisaris independen berpengaruh positif signifikan terhadap nilai perusahaan

Semakin banyak anggota komite audit maka akan semakin tinggi tingkat pengawasan yang dilakukan untuk mencegah terjadinya kecurangan dalam hal pelaporan keuangan yang dilakukan oleh manajemen. Menurut Arifah (2012) komite audit berperan sebagai alat pengendali dalam mekanisme Corporate Governance yang memiliki kekuatan untuk meningkatkan nilai perusahaan. Hipotesis keempat yang diajukan yaitu:

H4: Ukuran komite audit berpengaruh positif signifikan terhadap nilai perusahaan Rapat komite audit merupakan koordinasi antara anggota-anggotanya agar dapat menjalankan tugas secara efektif dalam hal pengawasan laporan keuangan, pengendalian perusahaan, dan pelaksanaan GCG perusahaan (Machmuddah dkk, 2015). Semakin banyak rapat yang dilakukan oleh komite audit mengindikasikan bahwa komite audit bekerja dengan sungguh-sungguh dalam menjaga perusahaan dari praktek tata kelola yang buruk dan mengawasi keandalan laporan keuangan yang dihasilkan oleh manajemen. Hipotesis kelima yang diajukan yaitu:

H5: Frekuensi rapat komite audit berpengaruh positif signifikan terhadap nilai perusahaan

Selain dengan menerapkan mekanisme tata kelola perusahaan, pengungkapan informasi juga akan mengurangi konflik keagenan yang disebabkan oleh asimetri informasi. Pengungkapan sukarela mengenai modal intelektual dalam laporan tahunan perusahaan merupakan sinyal kepada (calon) investor tentang aset tak berwujud yang dimiliki oleh perusahaan (Ulum, 2015). Penelitian Utomo dan Chariri (2015) dan Ulum (2015) menunjukan bahwa terdapat pengaruh positif antara pengungkapan modal intelektual terhadap nilai perusahaan. Hipotesis keenam yang diajukan yaitu:

H6: Pengungkapan modal intelektual berpengaruh positif signifikan terhadap nilai perusahaan

Perusahaan dengan kepemilikan manajerial yang tinggi diharapkan untuk mengungkapkan informasi mengenai modal intelektualnya secara lebih rinci untuk memberikan sinyal positif kepada pasar mengenai keunggulan kompetitif yang dimiliki oleh perusahaan. Semakin besar kepemilikan manajerial maka tingkat pengungkapan modal intelektual juga akan semakin tinggi sebagai upaya penciptaan nilai perusahaan di mata investor (Utomo dan Chariri, 2015). Hipotesis ketujuh yang diajukan yaitu:

H7: Pengungkapan modal intelektual memediasi hubungan antara kepemilikan manajerial dan nilai perusahaan

Investor institusional biasanya memiliki saham dengan jumlah yang banyak di perusahaan, sehingga mempunyai kendali yang kuat untuk mempengaruhi keputusan manajemen. Semakin besar kepemilikan oleh pihak institusi maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan. Salah satu upaya penciptaan nilai perusahaan adalah dengan melakukan pengungkapan informasi mengenai modal intelektual (Ulum, 2015). Hipotesis kedelapan yang diajukan yaitu:

H8: Pengungkapan modal intelektual memediasi hubungan antara kepemilikan institusional dan nilai perusahaan

Salah satu bentuk pengendalian komisaris independen adalah dengan memberikan masukan kepada manajemen untuk melakukan pengungkapan mengenai modal intelektual yang mencukupi, sebagai upaya pemenuhan informasi mengenai kondisi perusahaan (Haji, 2015). Dengan adanya dorongan dari pihak dewan komisaris independen terhadap pihak manajemen untuk mengungkapkan informasi sukarela mengenai modal intelektual diharapkan akan memberikan sinyal positif di pasar sehingga akan meningkatkan nilai perusahaan di mata investor. Hipotesis kesembilan yang diajukan yaitu:

H9: Pengungkapan modal intelektual memediasi hubungan antara proporsi dewan komisaris independen dan nilai perusahaan

Peraturan Bapepam LK No. IX.1.5 menjelaskan bahwa komite audit berwenang untuk mengakses catatan atau informasi tentang karyawan, dana, aset, serta sumber daya lainnya yang berkaitan dengan tugasnya. Oleh sebab itu, diharapkan komite audit akan dapat mengawasi praktik pengungkapan modal intelektual yang dapat menjadi sinyal positif ke pasar sebagai upaya dalam meningkatkan nilai perusahaan. Hipotesis kesepuluh yang diajukan yaitu:

H10: Pengungkapan modal intelektual memediasi hubungan antara ukuran komite audit dan nilai perusahaan

Jumlah rapat yang dilakukan oleh komite audit menunjukan efektivitas dan komitmen dalam menjalankan tugas dan fungsinya (Haji, 2015). Semakin banyak frekuensi rapat yang dilakukan oleh komite audit diharapkan akan mendorong pihak manajemen untuk memberikan pemenuhan hak-hak para stakeholder. Salah satunya melalui pemenuhan hak dalam memperoleh informasi mengenai modal intelektual perusahaan. Hipotesis kesebelas yang diajukan yaitu:

METODE PENELITIAN

Populasi, Sampel, dan Teknik Analisis Data

Populasi penelitian ini adalah seluruh perusahaan sektor perbankan yang terdaftar di BEI pada tahun 2011-2014 yaitu sebanyak 38 perusahaan. Teknik pengambilan sampel menggunakan purposive sampling dan diperolah 124 perusahaan sebagai unit analisis. Teknik pengumpulan data adalah teknik dokumentasi dengan menggunakan data sekunder berupa laporan tahunan dan data ICMD yang diperoleh dari situs resmi IDX www.idx.co.id. Teknik analisis data yang digunakan adalah analisis jalur (path analysis) dengan alat bantuan software IBM SPSS 21.

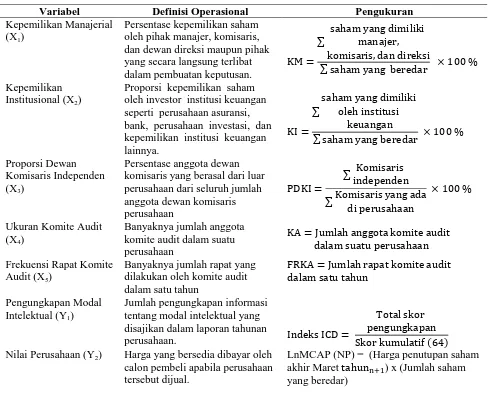

Definisi Operasional Variabel

Penjelasan definisi operasional dari masing-masing variabel yang digunakan dalam penelitian ini disajikan pada Tabel 1.

Nilai Perusahaan (Y2) Harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

LnMCAP (NP) = (Harga penutupan saham akhir Maret ) x (Jumlah saham yang beredar)

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

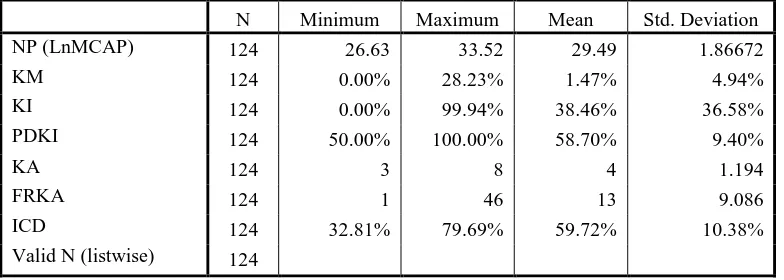

Tabel 2 menunjukan nilai minimum, nilai maksimum, rata-rata, dan standar deviasi dari masing-masing variabel penelitian. Nilai standar deviasi variabel nilai perusahaan, kepemilikan institusional, proporsi dewan komisaris independen, ukuran komite audit, frekuensi rapat komite audit, dan pengungkapan modal intelektual lebih kecil dari nilai rata-rata. Hal tersebut menunjukan bahwa simpangan data relatif kecil. Sedangkan untuk variabel kepemilikan manajerial nilai standar deviasinya lebih besar dari rata-rata hal ini menunjukan bahwa terdapat variasi data pada variabel kepemilikan manajerial.

Tabel 2. Deskripsi Variabel Penelitian

N Minimum Maximum Mean Std. Deviation

NP (LnMCAP) 124 26.63 33.52 29.49 1.86672

KM 124 0.00% 28.23% 1.47% 4.94%

KI 124 0.00% 99.94% 38.46% 36.58%

PDKI 124 50.00% 100.00% 58.70% 9.40%

KA 124 3 8 4 1.194

FRKA 124 1 46 13 9.086

ICD 124 32.81% 79.69% 59.72% 10.38%

Valid N (listwise) 124

Sumber: Hasil Analisis Data Penelitian

Pengujian Hipotesis dan Pembahasan

Berdasarkan hasil uji asumsi klasik diketahui bahwa model dalam penelitian ini terbebas dari masalah asumsi klasik. Adapun model regresi yang dihasilkan dalam penelitian ini adalah sebagai berikut:

ICD = 0,497 + 0,110 KM + 0,028 KI – 0,143 PDKI + 0,024 KA + 0,006 FRKA

NP = 25,068 – 3,091 KM – 0,495 KI – 2,453 PDKI + 0,526 KA + 0,046 FRKA + 5,731 ICD

Tabel 3. Hasil Pengujian Partial

No Hipotesis Koefisien Nilai Sig.

1 KM → NP –3,091 0,219

2 KI → NP –0,495 0,143

3 PDKI → NP –2,453 0,056

4 KA → NP 0,526 0,000

5 FRKA → NP 0,046 0,004

6 ICD → NP 5,731 0,000

Berdasarkan Tabel 3 pada taraf signifikansi 5% maka dapat dinyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap nilai perusahaan sehingga H1 ditolak. Hasil ini sesuai dengan penelitian Mollah et al. (2012), Guo dan Kumara (2012), Sari dan Riduwan (2013), Haji (2014), Ali dan Miftahurrohman (2014) yang juga tidak menemukan pengaruh kepemilikan manajerial terhadap nilai perusahaan. Hal tersebut terjadi karena karakteristik perusahaan perbankan di Indonesia rata-rata kepemilikan manajerialnya relatif rendah, yakni 1,465%. Oleh sebab itu, dimungkinkan penyatuan kepentingan pemegang saham dengan kepentingan manajer sebagai upaya peningkatan nilai perusahaan sulit terwujud. Berdasarkan teori stewardship, juga dijelaskan bahwa para manajer tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi (Donaldson dan Davis, 1991).

Variabel kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan sehingga H2 ditolak. Hasil ini mendukung penelitian Mollah et al. (2012), Ali dan Miftahurrohman (2014), Ambarwati dan Stephanus (2014). Persentase kepemilikan saham institusi yang besar belum tentu efektif dalam memonitor perilaku manajer karena adanya asimetri informasi antara investor dengan manajer. Investor belum tentu sepenuhnya memiliki informasi yang dimiliki oleh manajer, sehingga manajer sulit dikendalikan oleh investor institusional. Menurut Ali dan Miftahurrohman (2014) karakteristik perusahaan di Indonesia kepemilikan institusionalnya terdiri dari perusahaan-perusahaan holding company yang saling berafiliasi, sehingga walaupun kepemilikan saham oleh pihak outsiders dalam hal ini institusional ownership tinggi, namun karena didominasi oleh pihak-pihak yang berafiliasi satu sama lain, maka fungsi institutional ownership sebagai mekanisme monitoring bagi manajemen tidak bisa berjalan semestinya.

mekanisme Corporate Governance yang memiliki kekuatan untuk meningkatkan nilai perusahaan.

Frekuensi rapat komite audit juga ditemukan berpengaruh positif terhadap nilai perusahaan sehingga H5 diterima. Rapat komite audit merupakan koordinasi antara anggota-anggotanya agar dapat menjalankan tugas secara efektif. Semakin tinggi tingkat frekuensi rapat yang dilakukan oleh komite audit maka koordinasi antar angggotanya akan berjalan dengan baik, sehingga apabila ditemukan permasalahan-permasalahan terkait dengan usaha untuk memastikan kualitas laporan keuangan perusahaan akan dengan cepat ditentukan solusinya. Selanjutnya, pengungkapan modal intelektual berpengaruh positif terhadap nilai perusahaan sehingga H6 diterima. Hasil ini mendukung penelitian Utomo dan Chariri (2015), Ulum (2015). Pengungkapan modal intelektual merupakan sinyal positif mengenai keunggulan perusahaan, semakin banyak pengungkapan yang dilakukan maka semakin tinggi juga penilaian investor terhadap perusahaan. Selain menguji pengaruh langsung (direct effect), penelitian ini juga menguji pengaruh tidak langsung (indirect effect) mekanisme Corporate Governance terhadap nilai perusahaan melalui pengungkapan

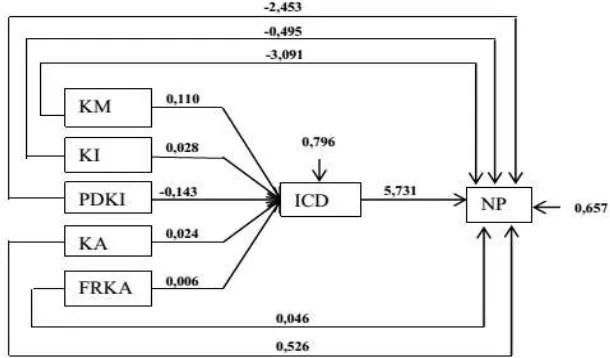

modal intelektual. Hasil path analysis dapat dilihat pada Gambar 1.

Gambar 1. Diagram Jalur Mekanisme Corporate Governance terhadap Nilai Perusahaan melalui Pengungkapan Modal Intelektual.

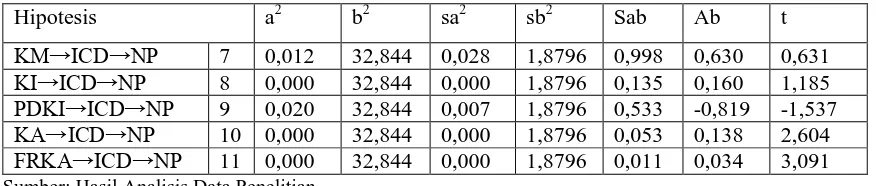

Tabel 4. Hasil Pengujian Sobel Test

Hipotesis a2 b2 sa2 sb2 Sab Ab t

KM→ICD→NP 7 0,012 32,844 0,028 1,8796 0,998 0,630 0,631

KI→ICD→NP 8 0,000 32,844 0,000 1,8796 0,135 0,160 1,185

PDKI→ICD→NP 9 0,020 32,844 0,007 1,8796 0,533 -0,819 -1,537

KA→ICD→NP 10 0,000 32,844 0,000 1,8796 0,053 0,138 2,604

FRKA→ICD→NP 11 0,000 32,844 0,000 1,8796 0,011 0,034 3,091

Sumber: Hasil Analisis Data Penelitian

Berdasarkan hasil path analysis dan sobel test maka dapat diketahui bahwa pengungkapan modal intelektual tidak memediasi pengaruh antara kepemilikan manajerial, kepemilikan institusional, dan proporsi dewan komisaris independen terhadap nilai perusahaan karena t hitung < t tabel 1,658 sehingga H7, H8, dan H9 ditolak. Pengaruh kepemilikan manajerial terhadap nilai perusahaan melalui pengungkapan modal intelektual tidak signifikan dimungkinkan karena biaya untuk melakukan pengungkapan cenderung mahal, sehingga manajemen akan sangat mempertimbangkan pengungkapan informasi modal intelektual di laporan tahunannya (annual report). Hal ini sejalan dengan teori cost and benefit yang mengatakan bahwa jumlah biaya yang dikeluarkan untuk mengungkapkan

informasi harus sepadan dengan manfaat yang diperoleh dari pengungkapan itu sendiri. Para investor institusi di Indonesia juga kemungkinan belum mempertimbangkan intellectual capital sebagai salah satu kriteria dalam melakukan investasi, sehingga para

investor institusional tidak menuntut perusahaan untuk mengungkapkan modal intelektual secara detail sebagai upaya untuk meningkatkan nilai perusahaan. Selain itu, pengungkapan modal intelektual merupakan pengungkapan sukarela (voluntary disclosure) sehingga perusahaan memiliki kebebasan untuk mengungkapkannya atau tidak (Fatimah dan Purnamasari, 2013). Lebih lanjut, pengungkapan modal intelektual tidak mampu menjembatani pengaruh dewan komisaris independen terhadap nilai perusahaan. Hal tersebut dimungkinkan karena adanya skeptisme perusahaan dalam mengungkapkan informasi yang terlalu luas termasuk informasi modal intelektual. Pasalnya menurut Fatimah dan Purnamasari (2013) di dalam modal intelektual terkandung strategi-strategi bisnis perusahaan yang sebaiknya tidak diketahui oleh pesaing.

audit akan berdiskusi tentang evaluasi informasi yang perlu disampaikan kepada pengguna laporan, contohnya informasi tentang modal intelektual. Sehingga semakin banyak frekuensi rapat komite audit akan mendorong perusahaan untuk mengungkapkan informasi yang akan menjadi sinyal positif dan berpengaruh terhadap nilai perusahaan.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan di muka simpulan dalam penelitian ini yaitu kepemilikan manajerial, kepemilikan institusional, dan proporsi dewan komisaris independen tidak berpengaruh baik secara langsung maupun tidak langsung terhadap nilai perusahaan melalui pengungkapan modal intelektual, sedangkan ukuran komite audit dan frekuensi rapat komite audit berpengaruh secara langsung dan tidak langsung terhadap nilai perusahaan melalui pengungkapan modal intelektual. Selain itu juga ditemukan bahwa pengungkapan modal intelektual berpengaruh positif terhadap nilai perusahaan. Saran untuk penelitian selanjutnya adalah menggunakan media lain seperti website perusahaan untuk mengidentifikasi pengungkapan modal intelektual dan menambah sampel penelitian.

DAFTAR PUSTAKA

Ali, Herni dan Miftahurrohman. 2014. “Pengaruh Struktur Kepemilikan Saham, Kebijakan Deviden dan Kebijakan Hutang terhadap Nilai Perusahaan”. Jurnal Etikonomi. 13. Ambarwati, I. A dan D.S. Stephanus. 2014. “Struktur Kepemilikan, Kebijakan Deviden, dan

Leverage sebagai Determinan atas Nilai Perusahaan”. Jurnal Akuntansi Multiparadigma. 5 (2).

Arifah, D. A. 2012. “Pengaruh Mekanisme Corporate Governance terhadap Pengungkapan Intellectual Capital: pada Perusahaan IC Intensive”. Jurnal Akuntansi dan Keuangan Indonesia. 9 (2).

Arta, S.A., Ria N.S, dan Enni Savitri. 2015. “Faktor-Faktor yang Mempengaruhi Luas Pengungkapan Informasi Lingkungan Perusahaan Berbasis Website”. Simposium Nasional Akuntansi 18. Medan.

Berzkalne, I dan Elvira Zelgalve. 2013. ”Intellectual Capital anf Firm Value”. Contemporary Issues in Business Management and Education. 887-896.

Donaldson, L dan J. H. Davis. 1991. “Stewardship Theory or Agency Theory: CEO Governance and Shareholder Returns”. Australian Journal of Management. 16 (1): 49-65.

Fatimah, N dan Imas Purnamasari. 2013. “Pengaruh Karakteristik Prusahaan terhadap Tingkat Pengungkapan Modal”. Simposium Nasional Akuntansi XVI. Manado. Guo, Z dan U. Kumara. 2012. “Corporate Governance and Firm Performance of Listed

Haji, A. A. 2014. “The relationship between corporate governance attributes and firm performance before and after the revised code: Some Malaysian evidence”. International Journal of Commerce and Management. 24: 134-151.

Haji, A. A. 2015. “The role of audit committee attributes in intellectual capital disclosures: evidence from Malaysia”. Managerial Auditing Journal. 30.

Hariati, I dan Y. W. Rihatiningtyas. 2015. “Pengaruh Tata Kelola Perusahaan dan Kinerja Lingkungan Terhadap Nilai Perusahaan”. Simposium Nasional Akuntansi 18. Medan.

Haryono, S.A., Fitriany, dan E. Fatimah. 2015. “Analisis Pengaruh Struktur Modal dan Struktur Kepemilikan terhadap Nilai Perusahaan”. Simposium Nasional Akuntansi 18. Medan.

Heryanto. A. D. 2012. “Struktur Kepemilikan dan Kinerja: Studi Kasus Industri Bank di Indonesia Periode 2009-2010”. Tesis. Bandung: Program Studi Magister Manajemen. Fakultas Ekonomi. Universitas Indonesia.

Jensen, M. C dan W. H. Meckling. 1976. “Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure”. Journal of Financial Economics. 3: 305-360.

Kamardin, H. 2014. “Managerial Ownership and Firm Performance: The Influence of Family Directors and Non-Family Directors”. Ethics, Governance and Corporate Crime: Challenges and Consequences. 6: 47-83.

Machmuddah, Z, dkk. 2015. “Manajemen Laba, Pengungkapan Lingkungan Perusahaan dan Mekanisme Tata Kelola Perusahaan”. Simposium Nasional Akuntansi. 18. Medan. Mollah, S., Omar Al F, dan W. Karim. 2012. “Ownership structure, corporate governance

and firm performance: Evidence from an African emerging market”. Studies in Economics and Finance. 29: 301-319.

Prameswari, F. D dan Sudarno. 2014. ”Pengaruh Karakteristik Komite Audit dan Auditor Eksternal terhadap Pengungkapan Modal Intelektual”. Diponegoro Journal of Accounting. 3(3): 1-8.

Sari, E. F. V dan A. Riduwan. 2013. “Pengaruh Corporate Governance terhadap Nilai Perusahaan: Kualitas Laba sebagai Variabel Intervening”. Jurnal Ilmu dan Riset Akuntansi. 1(1).

Sienatra, K. B., Sumiati, dan Andarwati. 2014. “Struktur Kepemilikan sebagai Determinan Nilai Perusahaan”. Jurnal Akuntansi Multiparadigma. 6: 1-174.

Sudiyatno, Bambang. 2010. “Peran Kinerja Perusahaan dalam Menentukan Pengaruh Faktor-Faktor Fundamental Makro Ekonomi. Disertasi. Undip.

Ulum, I. 2015. “Peran Pengungkapan Modal Intelektual dan Profitabilitas dalam Hubungan antara Kinerja Modal Intelektual dan Kapitalisasi Pasar”. Simposium Nasional Akuntansi ke 18. Medan.