10 BAB II

TINJAUAN PUSTAKA 2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang Pokok Perbankan Nomor 12 Tahun 1998 Tanggal 10 November 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dana atau uang yang dihimpun dalam bentuk simpanan disalurkan dalam bentuk kredit dan dalam usahanya bank juga memberikan jasa keuangan lainnya (Pandia, et al, 2005).

2.1.2 Tujuan Dan Fungsi Bank

11

Kegiatan usaha yang dapat dilakukan dilakukan oleh bank syariah diatur dalam Pasal 36 Peraturan Bank Indonesia No.6/24/PBI/2004 (Dewi, et al, 2007: 155-161):

1. Penghimpun dana

a. Giro berdasarkan prinsip wadhi’ah

b. Tabungan berdasarkan prinsip wadhi’ah dan mudharabah c. Deposito berjangka berdasarkan prinsip mudharabah 2. Penyaluran dana

a. Prinsip jual beli b. Prinsip bagi hasil c. Prinsip sewa menyewa

d. Prinsip pinjam-meminjam berdasarkan akad qardh e. Jasa pelayanan

2.2 Berdirinya Bank Syariah

2.2.1 Sejarah Berdirinya Bank Syariah

12

Sejarah, awal mula kegiatan kegiatan bank syariah yang pertama sekali dilakukan adalah di Pakistan dan Malaysia pada sekitar tahun 1940-an. Kemudian di Mesir pada tahun 1963 berdiri Islamic Rural Bank di desa It Gramr Bank. Bank ini beroperasi dipedesaan Mesir dan masih bersekala kecil (Kasmir, 2009: 187).

Bank Syariah pertama di Indonesia merupakan hasil kerja tim perbankan MUI yaitu dengan dibentuknya PT. Bank Muamalat Indonesia (BMI) yang akte pendiriannya ditanda tangani tanggal 1 November 1991. Bank ini ternyata berkembang cukup pesat sehingga saat ini BMI sudah memili puluhan cabang yang tersebar dibeberapa kota (Kasmir, 2002: 178).

Kehadiran bank syariah ternyata tidak hanya dilakukan oleh masyarakat Muslim, akan tetapi juga bank milik non muslim. Saat ini Bank Islam sudah tersebar di berbagai negara-negara Muslim dan Nonmuslim, baik dibenua Amerika, Australia dan Eropa (Ibid: 179).

2.2.2 Sejarah Berdirinya Bank Aceh Syariah

13

2001 BPD Aceh mendirikan Unit Usaha Syari’ah dengan SK Direksi No. 047/DIR/SDM/XII/2001. Dengan terbitnya izin pembukaan kantor Cabang Syari’ah dari Bank Indonesia No. 6/4/DPbs/Bna tanggal 19 Oktober 2004 maka dibukalah BPD Cabang Syari’ah di Banda Aceh

2.3 Sistem Pembayaran

2.3.1 Pengertian Sistem Pembayaran

Sistem pembayaran adalah suatu sistem yang mencakup pengaturan, kontrak/perjanjian, fasilitas operasional, dan mekanisme teknis yang digunakan untuk penyampaian, pengesahan, dan penerimaan instuksi pembayaran, serta pemenuhan kewajiban pembayaran melalui pertukaran ‘’nilai’’ antarperorangan, bank, dan lembaga lainnya baik domestik maupun cross border ‘antarnegara’. Dalam prakteknya, transaksi pembayaran dilakukan dengan instrument tunai dan nontunai (Subari, 2003: 2).

2.3.2 Komponen Sistem Pembayaran

Menurut Gunawan,et al (2013: 30) Sistem pembayaran terdiri dari beberapa komponen yang saling terkait satu dengan yang lain, yaitu:

1. Kebijakan

14

mengingat masing-masing negara mempunyai sejarah, karakteristik, dan kebutuhan akan sistem pembayaran yang berbeda-beda. Adapun kebijakan sistem pembayaran yang ditetapkan Bank Indonesia dalam menjalankan tugasnya mengacu pada empat prinsip:

a. Keamanan b. Efisiensi

c. Kesetaraan akses; dan d. Perlindungan konsumen. 2. Kelembagaan

Kelembagaan dalam sistem pembayaran meliputi berbagai lembaga yang secara langsung maupun tidak langsung berperan dalam penyelenggaraan sistem pembayaran. Secara umum, lembaga-lembaga yangterlibat dalam sistem pembayaran meliputi: banksentral, bank-bank dan lembaga kliring, pasar modal, penyedia jasa jaringan komunikasi, dan penerbit kartu kredit.

3. Instrumen Pembayaran

Instrumen/alat pembayaran merupakan media yangdigunakan dalam pembayaran. Instrumen pembayaransaat ini dapat diklasifikasikan atas tunai dan nontunai.

4. Mekanisme Operasional

15

Infrastruktur teknis meliputi berbagai komponenteknis yang diperlukan untuk memproses dan melakukanperpindahan dana, standar-standar seperti message format, sistem jaringan komputer, komunikasi, perangkatkeras dan lunak, sistem back-up, disaster recovery plan, dan lain-lain.

6. Perangkat Hukum

Perangkat hukum dalam sistem pembayaran mencakup undang-undang dan peraturan-peraturan yang terkait dengan sistem pembayaran. Termasuk pula aturan main berbagai pihak yang terlibat, misalnya antar bank dan nasabah, antar bank dan bank sentral, dll. Peranan perangkat hukum ini sangat penting untuk menjamin adanya aspek legalitas dalam penyelenggaraan sistem pembayaran.

2.3.3 Perkembangan Sistem Pembayaran

Masyarakat Mekkah pada masa jahiliyah telah melakukan perdagangan dengan mempergunakan uang dari Romadan Persia.Menurut Al-Bukhari seperti yang dikutip Muhammad Ustman Syabir, uang yang digunakan ketika itu adalah dinar Hercules, Bizatium, dan Dirham (Rozalinda, 2014).

16

untuk ditambah jumlahnya. Untuk mengatasi kelemahan-kelemahan dalam penggunaan uang tersebut mulailah diperkenalkan uang kertas (ibid).

Perkembangan bentuk uang sejalan dengan perkembangan peradaban manusia.Bila peradaban manusia makin modern, maka bentuk uangnya juga makin berkembang.Secara garis besar, perkembangan perekonomian dapat dibedakan menjadi dua tahap, yaitu perekonomian barter/barter economies dan perekonomian uang/monetary economies (Manurung dan Rahardja, 2004: 4).

Dalam Islam uang dipandang sebagai alat tukar, bukan suatu komoditi. Diterimanya peranan uang ini secara meluas dengan maksud menghapuskan ketidakadilan dan kezhaliman, dalam perekonomian tukar menukar (barter) digolongkan sebagai riba fadl, meskipun peranan uang sebagai alat tukar dapat dibenarkan. Barter adalah sebuah metode penukaran yang tidak praktis dan umumnya menunjukkan banyak kepicikan dalam mekanisme pasar (Hendry, et al, 1999: 13).

17

pembayaran sudah merupakan kebutuhan pokok hampir disetiap kegiatan masyarakat (Kasmir, 2002).

Namun dalam perjalanan penggunaan uang mengalami berbagai hambatan tertentu.Jika penggunaan dalam jumlah besar hambatannya adalah resiko membawa uang tunai sangat besar. Resiko yang timbul dan harus dihadapi adalah resiko kehilangan, pemalsuan atauterkena perampokan. Akibatnya penggunaan uang tunai sebagai alat pembayaran mulai berkurang penggunaannya (Ibid: 11).

Perkembangan peran uang sebagai alat pembayaran terus mengalami perubahan wujud yaitu dalam suatu bentuk alat pembayaran cek atau giral yang memungkinkan pembayaran dengan cara transfer dana dari saldo rekening antar institusi keuangan, khususnya bank. Pada dasarnya kita dapat mengganggap cek atau giral sebagai jenis pertama alat pembayaran nontunai. Seiring dengan perkembangan teknologi, berbagai instrumen pembayaran nontunai atau elektronik mulai bermunculan dalam berbagai wujud antara lain mobile banking, ATM, kartu debet, kartu kredit, smart card (Pramono, et al, 2006).

2.4 Instrumen/Alat Pembayaran

18 - Instrumen Pembayaran Tunai

Instrumen pembayaran tunai adalah uang kartal yang terdiri dari uang kertas dan uang logam yangsudah dikenal selama ini. Penggunaan media tunai dalam transaksi pembayaran banyak dipilih dengan alasan kemudahan. Dengan menggunakan uang tunai maka jika seseorang melakukan jual beli barang dan atau jasa, maka pada saat dia menerima barang dan atau jasa yang dibeli, penjual juga menerima uang sebagai pembayarannya. Uang kartal masih memainkan peran penting, khususnya untuk transaksi bernilai kecil. Dalam masyarakat modern seperti sekarang ini pemakaian alat pembayaran tunai seperti uang kartal memang cenderung lebih kecil dibanding uang giral (Ibid: 34).

- Instrumen Pembayaran Nontunai

a. Alat pembayaran menggunakan kertas (paper based) seperti cek dan bilyet giro;

b. Alat pembayaran tanpa kertas (paperless) seperti transfer dana elektronik; dan

c. Alat pembayaran menggunakan kartu (card-based) yaitu ATM, kartu debit, kartu kredit, dan kartu prabayar (Serfianto et al, 2012: 6).

2.4.1 Instrumen Pembayaran Nontunai

1. Kartu Anjungan Tunai Mandiri (ATM= Automatic Teller Machine)

19

digunakan untuk melakukan penarikan tunai dan/atau pemindahan dana dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada bank atau lembaga selain bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku (Sjahdeini, 2014: 454).

2. Kartu Kredit (Credit card)

Kartu kredit adalah uang plastik yang diterbitkan oleh suatu institusi yang memungkinkan pemegang kartu untuk memperoleh kredit atas transaksi yang dilakukannya dan pembayarannya dapat dilakukan secara angsuran dengan membayar sejumlah bunga (finance charge) atau sekaligus pada waktu yang telah ditentukan. Sedangkan secara umum, A. F.Elly Erawaty dan J.S. Badudu, menjelaskan pengertian kartu kredit adalah kartu yang dikeluarkan oleh bank atau lembaga lain yang diterbitkan dengan tujuan untuk mendapatkan uang, barang, atau jasa secara kredit (Dewi, et al, 2007: 208).

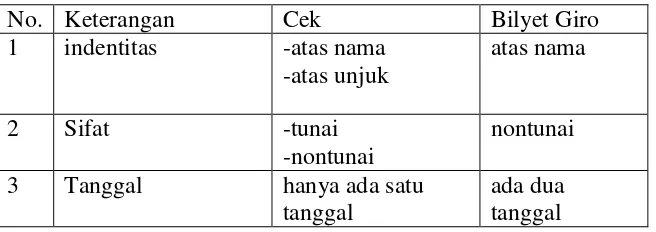

3. Giro

Pengertian giro menurut ketentuan Pasal 1 angka 6 UU Perbankan Indonesia 1992/1998 (Bahsan, 2005: 16) adalah sebagai berikut: ‘’Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana pembayaran lainnya atau dengan pemindah bukuan.’’

20 a. Cek (Cheque)

Cek merupakan surat perintah tanpa syarat dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut, untuk membayar sejumlah uang kepada pihak yang disebutkan di dalam atau kepada pemegang cek tersebut.

b. Bilyet Giro (BG)

Bilyet Giro merupakan surat perintah dari nasabah kepada bank yang memelihara rekening giro nasabah tersebut untuk memindah bukuan sejumlah uang dari rekening yang bersangkutan kepada pihak penerima yang disebutkan namanya pada bank yang sama atau bank lainnya.

Table 2.1

Perbedaan Cek dan Bilyet Giro

No. Keterangan Cek Bilyet Giro Sumber: Kasmir, 2007 (diolah)

4. Electronic Banking

21

biasanya untuk melakukan transaksi pembayaran ataupun transfer (Hartoyo, et al, 2006).

5. Uang Elektronik

Uang elektronik atau electronic money sesuai PBI Nomor 11/12/PBI/2009 diartikan sebagai alat pembayaran yang memenuhi unsur-unsur (Serfianto, et al, 2012) sebagai berikut:

a. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

b. Nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip.

c. Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut.

d. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

2.4.2 Hukum Kartu Kredit dan ATM

22

Kartu kredit, biaya yang dipungut bank atas penggunaan kartu ini hukumnya mubah, baik biaya penerbitan, penarikan uang tunai atau pembayaran tagihan belanja, yang besarnya tetap atau berdasarkan rasio uang tunai yang ditarik atau nilai belanja, karena biaya ini merupakan imbalan dari jasa yang diberikan pihak bank. Dengan demikian, pemungutan biaya tidak dilarang oleh syari’ah (Al Subaili, 2012).

Kartu ini hukumnya mubah bila terpenuhi 2 syarat;

1. Tidak dicantumkan dalam akad persyaratanmembayar denda keterlambatan pelunasan oleh pemegang kartu kepada bank penerbit, karenapersyaratan ini adalah riba.

2. Pemegang kartu tidak boleh menggunakannyauntuk penarikan uang tunai bila bank penerbitmemunggut biaya penarikan berdasarkan rasio dari setiap proses penarikan begitu juga bila bank penerbit menarik potongan biaya melebihi biaya pokok administrasi proses penarikan.

2.4.3 Sistem Kerja Kartu Plastik

Apabila nasabah pemegang kartu melakukan transaksi, maka sistem kerja penagihannya (Kasmir, 2002: 320-321) adalah:

1. Pemegang kartu melakukan transaksi dengan menunjukkan kartu dan menandatangani bukti transaksinya.

2. Pihak pemegang akan menagihkan ke bank atau lembaga pembiayaan berdasarkan bukti transaksinya dengan nasabah.

23

4. Bank atau lembaga pembiayaan akan menagihkan ke pemegang kartu berdasarkan bukti pembelian sampai batas waktu tertentu.

5. Pemegang kartu akan membayar sejumlah nominal yang tertera sampai atas waktu yang telah ditentukan dan apabila terjadi keterlambatan, maka nasabah akan dikenakan bunga atau denda.

Untuk lebih jelasnya sistem kerja tersebut dapat dilihat pada gambar dibawah ini.

Sumber: Kasmir, 2002 (diolah) Gambar 2.1

Sistem Kerja Kartu Plastik

2.5 Kebijakan Moneter

24

Secara prinsip, tujuan kebijakan moneter Islam tidak berbeda dengan tujuan kebijakan moneter konvensional yaitu menjaga stabilitas dari mata uang (baik secara internal maupun eksternal) sehingga pertumbuhan ekonomi yang merata yang diharapkan dapat tercapai. Stabilitas dalam nilai uang tidak terlepas dari tujuan ketulusan dan keterbukaan dalam berhubungan dengan manusia. Hal ini disebutkan dalam AL Qur’an: Dan sempurnakanlah takaran dan timbangan yang adil. Kami tidak memikulkan beban kepada seseorang

melainkan sekadar kesanggupannya (QS.Al.An’am: 152).

Dalam hadist Nabi Muhammad SAW:’’Jika pada suatu pagi kampung terdapat seorang yang kelaparan, maka Allah terlepas dari diri mereka,

dalam kesempatan lain tidak beriman lagi kepadaKu, orang yang tidur dalam

keadaan kenyang, sementara ia tahu tetangganya kelaparan.

Walaupun pencapaian tujuan akhirnya tidak berbeda, namun dalam pelaksanaannya secara prinsip, moneter syari’ah berbeda dengan yang konvensional terutama dalam pemilihan target dan instrumennya. Ekonomi Islam yang didasarkan pada prinsip syariah tidak mengenal konsep bunga karena menurut Islam bunga adalah riba yang haram (terlarang) hukumnya (Sjahdeini, 2014).

2.5.1 Dasar Hukum APMK dan Uang Elektronik

25

1. PBI Nomor 6/30/PBI/2004 tentang penyelenggaraan kegiatan APMK.

2. PBI Nomor 7/52/PBI/2005 tentang penyelenggaraan kegiatan APMK 3. PBI Nomor 10/8/PBI/2008 tentang perubahan atas PBI Nomor

7/52/PBI/2005 tentang penyelenggaraan APMK.

4. PBI Nomor 10/4/PBI/2008 tentang laporan penyelenggaraan kegiatan APMK oleh Bank Perkreditan Rakyat (BPR) dan lembaga selain bank (LBS).

5. PBI Nomor 11/11/PBI/2009 tentang penyelenggaraan kegiatan APMK.

6. PBI Nomor 11/12/PBI/2009 tentang uang elektronik (elektronic money).

7. PBI Nomor 14/2/PBI/2012 tentang perubahan atas PBI Nomor 11/11/PBI/2009 tentang penyelenggaraan APMK.

2.5.2 Syarat-Syarat Sahnya Syariah Card

Berdasarkan Fatwa DSN-MUI syariah card hukumnya halal, kehalalan tersebut hanyalah apabila dipenuhi ketentuan tentang batasan (Sjahdeini, 2014: 461) adalah:

a. Tidak menimbulkan riba.

b. Tidak digunakan untuk transaksi yang tidak sesuai dengan syariah. c. Tidak mendorong pengeluaran yang berlebihan (israf), dengan cara

26

d. Pemegang kartu utama harus memeliki kemampuan financial untuk melunasi pada waktunya.

e. Tidak memberikan fasilitas yang bertentangan dengan syariah.

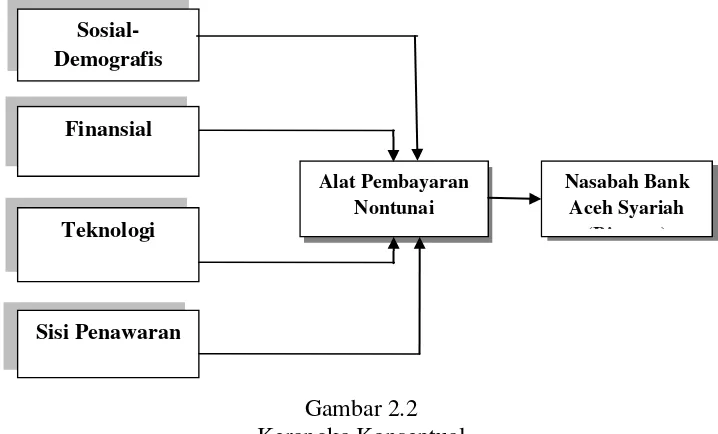

2.6 Faktor-Faktor Yang Mempengaruhi Perilaku Masyarakat Dalam Menggunakan Instrumen Nontunai/Pembayaran Nontunai

Terdapat beberapa kategori yang dapat digunakansebagai alat untuk menganalisis faktor-faktor yang mempengaruhi perilaku masyarakat dalam menggunakan instrumen-instrumen pembayaran nontunai, Loix (dalam Hartoyo, et al, 2006) menyatakan bahwa:

a. Sosial-Demografis, yang terdiri dari umur, pendidikan, besar keluarga, pekerjaan;

b. Finansial, dengan menggunakan variabel penghasilan per bulan respondensetelah dikurangi pajak;

c. Teknologi, frekuensi penggunaan mobile phone, komputer pribadi, internet, PDA, dan penggunaan pelayanan bank melalui telepon

27 2.7 Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian Yudhistira

Faktor-faktor yang mempengaruhi preferensi penggunaan kartu pembayaran elektronik adalah

kepemilikan, manfaat, daya tarik kartu dan kerugian dalam penggunaan kartu pembayaran elektronik. Serta faktor-faktor aksebilitas penggunaan kartu pembayaran elektronik yang digunakan diantaranya adalah kepemilikan kartu pembayaran elektronik, informasi mengenai kartu pembayaran elektronik, syarat mendapatkan kartupembayaran elektronik, teknologi dalam

menggunakan sistem pembayaran elektronik.

Increasing Use The

Card

Paymentequipment

On The Indonesian

Economy

28 Sitorus

(2006)

Analisis Pengaruh Penggunaan Kartu Pembayaran Tunai Di Indonesia

Membuktikan adanya hubungan yang signifikan untuk jangka panjang antara penggunaan kartu pembayaran

elektronik terhadap transaksi tunai dari perkembangan jumlah pemegang kartu ATM dan nilai transaksi APMKnya. Meskipun proporsi pensubstitusian transaksi APMK masih relatif sedikit namun dalam jangka panjang korelasi negatif ini signifikan secara statistik.

Silitonga (2013)

Analisis Permintaan Uang Elektronik (E-Money)

Terhadap Velocity Of Money

(Perputaran Uang) Di Indonesia

29 Pt. Bank Central Asia, Tbk (Bca) Kantor Cabang Utama Semarang

Nilai pelanggan dan kualitas sistem berpengaruh terhadap trust dalam meningkatkan penggunaan frekuensi internet banking. Temuan empiris tersebut mengindikasikan bahwa nilai pelanggan berpengaruh signifikan terhadap trust; kualitas sistem

berpengaruh signifikan terhadap trust; trust berpengaruh signifikan terhadap penggunaan frekuensi internet banking

2.8 Kerangka Konseptual

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penulisan penelitian ini adalah sebagai berikut: