SKRIPSI

ANALISIS DETERMINAN PEMBAYARAN NONTUNAI (NON CASH

PAYMENT) DI BANK ACEH SYARIAH (STUDI KASUS

:

KOTA BIREUEN)OLEH

Rika Mahlia 110501063

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS DETERMINAN PEMBAYARAN NONTUNAI (NON CASH PAYMENT) DI BANK ACEH SYARIAH (STUDI KASUS

:

KOTABIREUEN)

Perkembangan teknologi informasi dan inovasi sistem pembayaran mengarah pada penggunaan alat pembayaran yang makin efisien, aman, nyaman dan cepat. Keberhasilan sistem pembayaran akan menunjang perkembangan sistem keuangan dan perbankan.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang

mempengaruhi masyarakat Kota Bireuen untuk menggunakan alat pembayaran nontunai.

Penelitian ini menggunakan suatu metode analisis deskriptif melalui pengumpulan data primer berupa kuesioner dengan model skala likert, kuesioner yang disebarkan kepada nasabah Bank Aceh Syariah dengan pengambilan sampel sebanyak 100 orang. Sebelum hasil kuesioner di analisis, dilakukan suatu uji validitas dan realiabilitas dan analisis faktor dengan menggunakan program komputer SPSS 21.

Hasil analisis yang diperoleh dari hasil penelitian menyebutkan bahwa faktor-faktor yang mempengaruhi masyarakat Kota Bireuen untuk menggunakan alat pembayaran nontunai yang digunakan oleh peneliti adalah social demografis, finansial, teknologi dan sisi penawaran, dan faktor yang paling mempengaruhi responden terhadap penggunaan alat pembayaran nontunai adalah faktor teknologi.

ABSTRACT

DETERMINANTS OF NON-CASH PAYMENTS ANALYSIS ON BANK ACEH SYARIAH: CASE STUDY OF BIREUEN

The dynamic advances in information and communication technology and innovations in payment systems have ushered in highly secure, efficient, comfortable and faster of using payment instruments. The success of payment system support the development of the financial and banking system.

This research is aimed to investigate factors influencing the usage of

non-cash payment instruments by the Bireuen society

This research used a descriptive analysis method by collecting the primary data using Likert scale model survey questionnaires. The questionnaires was

distributed among customers of Bank Aceh Syariah and was carried out on a

sample of 100 customers. The test of validation and reliability, analyzing factors

using SPSS 21 computer program were conducted before analyzing the results of

the questionnaires.

The results demonstrate factors influencing the usage of non-cash payment

instruments by the Bireuen society are social demographics, financial, technology

and supply-side,and the most influential factor is technological factor.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT Yang Maha Kuasa,

dimana atas segala nikmat dan karunia-Nya penulis dapat menyelesaikan

penulisan Skripsi guna memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

dengan judul “Analisis Determinan Pembayaran Nontunai (Non Cash Payment) di

Bank Aceh Syariah (Studi Kasus Kota Bireuen)”.

Dalam kesempatan ini, penulis menyampaikan terimakasih kepada semua

pihak yang telah memberikan bantuan dan bimbingan baik moril maupun materil,

yaitu kepada:

1. Kedua orang tua tercinta Ayahanda Muhammad Yusuf dan Ibunda

Nurlaila, atas semangat dan dukungan, serta kakak dan adik-adik penulis

yang selalu memberikan motivasi kepada penulis dalam setiap proses

penyusunan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, SE., M.Ec., Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE.,M.Ec., selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

dan Bapak Drs. Syahrir Hakim Nasution, M.Si., selaku Sekretaris

Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE., M.Soc.Sc., Ph.D., selaku Ketua Program Studi

dan Bapak Paidi Hidayat, SE., M.Si., selaku Sekretaris Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Haroni Doli Hamoraon, SE., M.Si., selaku dosen pembimbing yang

telah banyak meluangkan waktunya dan memberi masukan dari awal

sehingga terselesaikannya skripsi ini.

6. Bapak Drs. Rachmad Sumanjaya HSB., M.Si dan Bapak Dr. Rujiman, SE.,

MA, selaku dosen pembaca dan penilai yang telah meluangkan waktunya

dan memberi masukan terhadap skripsi ini.

7. Seluruh Staf pengajar dan Staf pegawai Fakultas Ekonomi Universitas

Sumatera Utara, terutama Departemen Ekonomi Pembangunan.

8. Bapak Pimpinan dan seluruh Karyawan Bank Aceh Syariah Cabang

Pembantu Bireuen.

9. Kepada segenap keluarga, sahabat-sahabat terdekat saya dan teman-teman

stambuk 2011 Ekonomi Pembangunan yang juga memberikan semangat,

doa dan dukungannya kepada penulis.

10.Seluruh responden masyarakat Kabupaten Bireuen yang telah memberikan

waktu dan informasi kepada penulis, serta semua pihak yang terlibat dalam

setiap penulisan skripsi ini.

Akhir kata, penulis berharap semoga hasil penelitian dalam skripsi

ini dapat bermanfaat bagi semua pihak.

Medan, April 2014

Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Bank ... 10

2.1.1 Pengertian Bank ... 10

2.1.2 Tujuan Dan Fungsi Bank ... 10

2.2 Berdirinya Bank Syariah ... 11

2.2.1 Sejarah Berdirinya Bank Syariah ... 11

2.2.2 Sejarah Bank Aceh Syariah ... 12

2.3 Sistem Pembayaran ... 13

2.3.1 Pengertian Sistem Pembayaran ... 13

2.3.2 Komponen Sistem Pembayaran ... 13

2.3.3 Perkembangan Sistem Pembayaran ... 15

2.4 Instrumen/Alat Pembayaran ... 17

2.4.1 Instumen Pembayaran Nontunai ... 18

2.4.2 Hukum Kartu Kredit dan ATM ... 21

2.4.3 Sistem Kerja Kartu Plastik ... 22

2.5 Kebijakan Moneter ... 23

2.5.1 Dasar Hukum APMK dan Uang Elektronik ... 24

2.5.2 Syarat-Syarat Sahnya Syariah Card ... 25

2.6 Faktor-Faktor Yang Mempengaruhi Perilaku Masyarakat Dalam Menggunakan Instrumen Nontunai ... 26

2.7 Penelitian Terdahulu ... 26

2.8 Kerangka Konseptual ... 27

BAB III METODOLOGI PENELETIAN 3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Definisi Operasional ... 30

3.4 Populasi dan Sampel ... 31

3.4.2 Sampel ... 31

3.5 Jenis dan Metode Pengumpulan Data ... 32

3.5.1 Jenis Data ... 32

3.5.2 Metode Pengumpulan data ... 32

3.6 Teknik Analisis Data ... 33

3.6.1 Alat Analisis Data ... 34

3.6.2 Metode Analisis Data ... 34

3.6.2.1 Statistik Deskriptif ... 34

3.6.2.2 Uji Validitas ... 35

3.6.2.3 Uji Realibilitas ... 35

3.6.2.4 Analisis Faktor ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Kabupaten Bireuen ... 37

4.2 Gambaran Umum Bank Aceh Syariah... 37

4.3 Karakteristik Responden ... 41

4.3.1 Usia ... 41

4.3.7 Lama Menjadi Nasabah Di Bank Aceh Syariah ... 47

4.3.8 Jenis Alat Pembayaran Nontunai Yang Digunakan Dari Produk Bank Aceh Syariah ... 48

4.4 Uji Validitas dan Realibilitas ... 49

4.5 Analisis Faktor ... 51

4.6 Hasil Analisis Data ... 54

4.6.1 Faktor Sosial Demografis ... 54

4.6.2 Faktor Finansial ... 56

4.6.3 Faktor Teknologi ... 58

4.6.4 Faktor Sisi Penawaran ... 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 63

5.2 Saran ... 64

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Jumlah M1 dan M2 (Dalam Triliun) ... 6

2.1 Perbedaan Cek dan Bilyet ... 20

4.1 Jumlah Penduduk Kabupaten Bireuen Perkecamatan ... 37

4.2 Hasil Uji Validitas dan Uji Reabilitas ... 50

4.3 Output KMO dan Bartlett’s Test ... 51

4.4 Output Anti-Image Matrices ... 53

4.5 Faktor Kebudayaan Mempengaruhi Keinginan Untuk Menggunakan Transaksi Nontunai ... 54

4.6 Tingginya Pendidikan Mempengaruhi Untuk Bertransaksi Nontunai ... 54

4.7 Pekerjaan Menentukan Untuk Menggunakan Alat Pembayaran Nontunai ... 55

4.8 Jumlah Anggota Keluarga ... 56

4.9 Besarnya Jumlah Pendapatan Mempengaruhi Untuk Menggunakan Alat Pembayaran Nontunai ... 56

4.10 Terkontrolnya Keuangan... 57

4.11 Proses Pembayaran Yang Lebih Cepat, Praktis/Mudah, Aman, Nyaman dan Membantu Dalam Transaksi... 58

4.12 Dapat Menggunakan Mobile Phone, Internet, Komputer Dll... 58

4.13 Dapat Menghemat Biaya... 59

4.14 Daerah Tempat Tinggal ... 60

4.15 Tersedianya Failitas ATM dan Terminal POS (Point Off Sale) .. 61

4.16 Kepadatan Penduduk ... 61

DAFTAR GAMBAR

No Gambar Judul Halaman

2.1 Sistem Kerja Kartu Plastik ... 23

2.2 Kerangka Konseptual ... 29

4.1 Logo Bank Aceh... . 39

4.2 Letak Logo Bank Aceh... . 40

4.3 Jumlah Responden Berdasarkan Usia ... 42

4.4 Jumlah Responden Berdasarkan Jenis Kelamin ... 43

4.5 Jumlah Responden Berdasarkan Pendidikan Terakhir ... 44

4.6 Jumlah Responden Berdasarkan Pekerjaan ... 45

4.7 Jumlah Responden Berdasarkan Pendapatan ... 46

4.8 Jumlah Responden Berdasarkan Pengeluaran ... 47

4.9 Jumlah Responden Berdasarkan Lama Menjadi Nasabah Di Bank Aceh Syariah ... 48

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Kuesioner Penelitian ... 69

2 Distribusi Jawaban Responden ... 73

3 Output Uji Validitas dan Realibilitas melalui SPSS 21 ... 77

ABSTRAK

ANALISIS DETERMINAN PEMBAYARAN NONTUNAI (NON CASH PAYMENT) DI BANK ACEH SYARIAH (STUDI KASUS

:

KOTABIREUEN)

Perkembangan teknologi informasi dan inovasi sistem pembayaran mengarah pada penggunaan alat pembayaran yang makin efisien, aman, nyaman dan cepat. Keberhasilan sistem pembayaran akan menunjang perkembangan sistem keuangan dan perbankan.

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang

mempengaruhi masyarakat Kota Bireuen untuk menggunakan alat pembayaran nontunai.

Penelitian ini menggunakan suatu metode analisis deskriptif melalui pengumpulan data primer berupa kuesioner dengan model skala likert, kuesioner yang disebarkan kepada nasabah Bank Aceh Syariah dengan pengambilan sampel sebanyak 100 orang. Sebelum hasil kuesioner di analisis, dilakukan suatu uji validitas dan realiabilitas dan analisis faktor dengan menggunakan program komputer SPSS 21.

Hasil analisis yang diperoleh dari hasil penelitian menyebutkan bahwa faktor-faktor yang mempengaruhi masyarakat Kota Bireuen untuk menggunakan alat pembayaran nontunai yang digunakan oleh peneliti adalah social demografis, finansial, teknologi dan sisi penawaran, dan faktor yang paling mempengaruhi responden terhadap penggunaan alat pembayaran nontunai adalah faktor teknologi.

ABSTRACT

DETERMINANTS OF NON-CASH PAYMENTS ANALYSIS ON BANK ACEH SYARIAH: CASE STUDY OF BIREUEN

The dynamic advances in information and communication technology and innovations in payment systems have ushered in highly secure, efficient, comfortable and faster of using payment instruments. The success of payment system support the development of the financial and banking system.

This research is aimed to investigate factors influencing the usage of

non-cash payment instruments by the Bireuen society

This research used a descriptive analysis method by collecting the primary data using Likert scale model survey questionnaires. The questionnaires was

distributed among customers of Bank Aceh Syariah and was carried out on a

sample of 100 customers. The test of validation and reliability, analyzing factors

using SPSS 21 computer program were conducted before analyzing the results of

the questionnaires.

The results demonstrate factors influencing the usage of non-cash payment

instruments by the Bireuen society are social demographics, financial, technology

and supply-side,and the most influential factor is technological factor.

BAB I PENDAHULUAN 1.1 Latar Belakang

Sejalan dengan perkembangan teknologi yang pesat, pola dan sistem

pembayaran dalam transaksi ekonomi terus mengalami perubahan. Kemajuan

teknologi dalam sistem pembayaran menggeser peranan uang tunai (currency)

sebagai alat pembayaran ke dalam bentuk pembayaran non tunai yang lebih

efisien dan ekonomis. Pembayaran nontunai umumnya dilakukan tidak dengan

menggunakan uang sebagai alat pembayaran melainkan dengan cara transfer

antar bank ataupun transfer intra bank melalui jaringan internal bank sendiri.

Selain itu pembayaran nontunai juga dapat dilakukan dengan menggunakan

kartu sebagai alat pembayaran, misalnya dengan menggunakan kartu ATM,

kartu debit, dan kartu kredit (Pramono, et al, 2006).

Bank Indonesia menyadari keuntungan yang diperoleh negara ketika sistem

pembayaran diarahkan ke pembayaran nontunai. Penggunaan transaksi

nontunai dapat mengurangi biaya moneter pencetakan dan peredaran uang

kertas. Perkembangan transaksi pembayaran menuju cash-less society

merupakan arah perubahan yang tidak bisa dihindari. Perkembangan teknologi

informasi dan inovasi sistem pembayaran mengarah pada penggunaan alat

pembayaran yang makin efisien, aman, nyaman dan cepat. Inovasi itu tidak

saja pada berkembangnya penggunaan instrumen pembayaran berbasis kertas

(paper based), penggunaan alat pembayaran dengan menggunakan kartu (card

disertai dengan makin cepatnya proses penyelesaian setelmennya (Sitorus,

2006: 19).

Sistem pembayaran merupakan bagian yang tidak terpisahkan dari sistem

keuangan dan perbankan suatu negara. Keberhasilan sistem pembayaran akan

menunjang perkembangan sistem keuangan dan perbankan, sebaliknya resiko

ketidak lancaran atau kegagalan sistem pembayaran akan berdampak negatif

pada kestabilan ekonomi secara keseluruhan. Berkenaan dengan permasalahan

tersebut, maka sistem pembayaran perlu diatur dan dijaga keamanan serta

kelancaran oleh suatu lembaga, dan umumnya dilakukan oleh bank sentral

(Subari, 2003).

Pada awal mula, PBI dan SE BI menggolongkan kartu ATM, kartu debit,

kartu kredit, dan kartu prabayar (uang elektronik) dalam satu kategori yaitu

alat pembayaran dengan menggunakan kartu (APMK). Namun, sejak

pemberlakuan PBI Nomor 11/11/PBI/2009 dan PBI Nomor 11/12/PBI/2009,

terjadi perubahan dimana produk kartu ATM, kartu debit dan kartu kredit

digolongkan sebagai APMK, sedangkan kartu prabayar digolongkan sebagai

uang elektronik (Serfianto, et al, 2012).

Dari sisi pengaturan, BI juga telah menerbitkan peraturan mengenai Uang

Elektronik melalui Layanan Keuangan Digital, yang memberikan kepastian

hukum dan aspek perlindungan konsumen. Bank Indonesia sendiri terus

mendorong perluasan penggunaan transaksi non tunai melalui sosialisasi dan

sehari-hari secara non tunai. Uang elektronik ini menjadi entry point pengenalan

produk formal keuangan, baik sebagai sarana penyimpanan, transfer,

pembayaran tagihan dan sebagainya. Hal ini akan dapat menjadi budaya

menabung dikemudian hari meskipun dengan jumlah kecil

Dalam kajian BI mengenai e-money, Siti Hadayati, et al (2006) menilai bahwa

penerbitan e-money dinilai sebagai salah satu faktor yang dapat merubah

fungsi permintaan uang dan selanjutnya dapat menurunkan rata-rata jumlah

uang tunai (average money holdings) yang dipegang oleh masyarakat.

Penurunan average money holdings ini mengakibatkan meningkatnya velocity

of money atau semakin tingginya sirkulasi uang dalam perekonomian.

Menurut Robert Reich (2014) bahwa akan tiba masanya era transaksi tunai

atau cash akan berakhir, meski ia tidak tahu secara pasti kapan masa itu akan

tiba. Keyakinan itu didasarkan pada gaya hidup masyarakat Amerika yang kini

lebih banyak melakukan transaksi nontunai (bisniskeuangan.kompas.com).

Pada tanggal 14 Agustus 2014 BI, Agus D.W. Martowardojo mencanangkan

GNNT di Jakarta.Gerakan ini dimaksudkan untuk meningkatkan kesadaran

masyarakat, pelaku bisnis dan juga lembaga pemerintah untuk menggunakan

sarana pembayaran non tunai dalam melakukan transaksi keuangan secara

Dalam perkembangannya, beberapa negara telah menemukan dan

menggunakan produk pembayaran elektronik yang dikenal sebagai Electronic

Money (e-money), pembayaran yang dilakukan dengan menggunakan e-money

tidak selalu memerlukan proses otorisasi dan keterkaitan secara langsung

dengan rekening nasabah di bank, hal ini dapat terjadi karena e-money

merupakan produk stored value dimana sejumlah nilai dana tertentu (monetary

value) telah terekam (tersimpan) dalam alat pembayaran yang digunakan

tersebut (Ibid).

Menteri Koordinator Bidang Perekonomian Chairul Tanjung menyebutkan,

salah satu indikator sebuah negara disebut maju adalah jika masyarakatnya

lebih banyak melakuka

mengurangi beban bank sentral dalam mencetak uang dan mengendalikan

peredaran uang tunai di masyarakat

Berdasarkan catatan MasterCard Advisors yang mengeluarkan laporan global

terbaru tahun ini berjudul The Cashless Journey, pembayaran nontunai di

Indonesia terhitung sebesar 31 persen dari total pembayaran yang dilakukan

konsumen. Ini menempatkan Indonesia dalam kategori negara-negara yang

berada dalam tahap awal (inception) bersama negara lain, seperti Nigeria,

Rusia, dan Kolombia. Negara-negara tersebut mulai untuk beralih dari

pembayaran tunai.Di negara-negara maju, mayoritas masyarakatnya

melakukan transaksi non-tunai. Di Belgia transaksi konsumen dilakukan

persen, Swedia 89 persen, Australia 86 persen, dan Belanda 85 persen.

Sementara, Indonesia berada dalam tahap transisi adalah Brasil 57 persen,

Polandia 41 persen, dan Afrika Selatan 43 persen.Pergeseran tercepat dari

pembayaran tunai ke nontunai terjadi di Tiongkok. Pembayaran konsumen

secara tunai menurun 20 persen antara tahun 2006 dan 2011. Di negeri itu,

sekitar 55 persen transaksi telah berlangsung secara nontunai (Ibid).

Negara-negara, seperti Amerika Serikat bertransaksi nontunai tercatat sekitar

80 persen total pengeluaran konsumen dilakukan secara nontunai dan

Singapura 69 persen, sedang mendekati untuk menjadi masyarakat

menggunakan transaksi nontunai seutuhnya, sementara penggunaan

pembayaran tunai yang ada sebagian besar merupakan hasil dari kebiasaan

konsume

Dibandingkan negara-negara ASEAN, penggunaan transaksi pembayaran

berbasis elektronik yang dilakukan masyarakat Indonesia relatif masih rendah,

sementara dengan kondisi geografi dan jumlah populasi yang cukup besar,

masih terdapat potensi yang cukup besar untuk perluasan akses layanan sistem

pembayaran di Indonesia. Untuk itu, Bank Indonesia bersama perbankan

sebagai pemain utama dalam penyediaan layanan sistem pembayaran kepada

masyarakat, perlu memiliki visi yang sama dan komitmen yang kuat untuk

mendorong penggunaan transaksi non tunai oleh masyarakat dalam

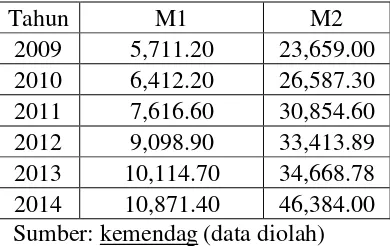

Tabel 1.1

Jumlah M1 dan M2 (dalam triliun)

Tahun M1 M2

2009 5,711.20 23,659.00

2010 6,412.20 26,587.30

2011 7,616.60 30,854.60

2012 9,098.90 33,413.89

2013 10,114.70 34,668.78

2014 10,871.40 46,384.00

Sumber:(data diolah)

Posisi M1 pada tahun 2011 sebesar 7.616,6 T, atau tumbuh 18,8% (yoy)

meningkat dibandingkan tahun 2010 yaitu 12,2% (yoy), sedangkan M2 pada

tahun 2011 sebesar 16,1% (yoy) meningkat dibandingkan tahun 2010 yaitu

12,4%. Pada tahun 2012 posisi M1 sebesar 9.098,9 T, atau tumbuh sebesar

19,5% (yoy) meningkat dibandingkan tahun sebelumnya dan posisi M2 pada

tahun 2012 sebesar 33.413,89 T, atau tumbuh 8,3% (yoy), melambat

dibanding pertumbuhan tahun 2011 (16,1%; yoy). M1 pada tahun 2013

sebesar 10.114,70 T, atau tumbuh 11,2% (yoy) melambat dibandingkan

pertumbuhan 2012 (19,5;yoy) dan posisi M2 pada tahun 2013 sebesar

34.668,78 T, atau tumbuh 3,8% (yoy), melambat dibanding pertumbuhan 2012

(8,3%; yoy). Posisi M1 pada tahun 2014 sebesar 10.871,40 T, atau tumbuh

7,5% (yoy), melambat dibandingkan tahun lalu yg tumbuh 11,2% (yoy).

Sedangkan posisi M2 pada tahun 2014 sebesar 46.384,00 T, atau tumbuh

33,8% (yoy) meningkat dibandingkan tahun 2013.

Di Indonesia terjadi peningkatan kebutuhan akan suatu alat pembayaran yang

lebih efisien dan cepat. Alat pembayaran elektronik adalah solusinya. Di

Indonesia volume transaksi kartu ATM/debit yang tercatat sebanyak 1,86

miliar transaksi atau naik sebesar 24,02% dibandingkan periode yang sama

pada tahun sebelumnya yang mencapai 1,49 miliar transaksi. Sementara

naik sebesar 8,96% dibandingkan periode yang sama pada tahun sebelumnya

yang mencapai 112,77 juta transaksi. Aktivitas transaksi pembayaran

menggunakan kartu ATM/debit dan kartu kredit selama tahun2013

menunjukkan peningkatan dibandingkan dengan periode yang sama tahun

sebelumnya. Nilaitransaksi dengan menggunakan kartu ATM/debit mencapai

Rp. 1,99 ribu triliun atau naik sebesar 22,96% dibandingkan periode yang

sama pada tahun sebelumnya yang mencapai Rp.1,62 ributriliun. Sedangkan

nilai transaksi dengan menggunakan kartu kredit mencapai Rp. 116,70 triliun

atau naik sebesar 12,01% dibandingkan periode yang sama pada tahun

sebelumnya yang mencapaiRp. 104,19 triliun. Berdasarkan data Bank

Indonesia, jumlah kartu kredit yang beredar saat ini mencapai 15.590.119

kartu. Sementara total pemegang kartu transaksi elektronik, baik automatic

teller machine (ATM) maupun kartu kredit, mencapai 74 juta nasabah

(Yudhistira,2014).

Menurut data Badan Pusat Statistik (BPS) tahun 2013 menyatakan bahwa,

jumlah penduduk Provinsi Aceh sebesar 4.791.924 jiwa, sedangkan jumlah

penduduk di Kabupaten Bireuen sebesar 413.817 jiwa. Bahwa terjadi

peningkatan jumlah penduduk di Provinsi Aceh dari tahun sebelumnya yaitu

4.693.934 jiwa, dan juga terjadi peningkatan jumlah penduduk di Kabupaten

Bireuen dari tahun sebelumnya sebesar 406.083 jiwa, dan mayoritas

penduduk Aceh dihuni oleh masyarakat Muslim. Sangat disayangkan bila

masyarakat Muslim masih menggunakan jasa bank konvensional

Menurut laporan tahunan Bank Aceh tahun 2012 menyatakan bahwa jumlah

nasabah di Bank Aceh sebesar 1.747.467 nasabah dan jumlah nasabah pada

tahun 2013 sebesar 2.535.929 nasabah, dengan jumlah nasabah yang terus

meningkat dapat membantu peningkatan transaksi nontunai untuk mendorong

pertumbuhan ekonomi dan pembangunan daerah Ace

Menurut kajian Tim Peneliti BI mengenai Persepsi, Preferensi dan Perilaku

Masyarakat dan Dunia Usaha terhadap Sistem Pembayaran Non Tunai (2006)

keberhasilan pengembangan sistem pembayaran nontunai tidak bisa

dilepaskandari kesiapan masyarakat baik masyarakat umum (sebagai

pengguna), dunia usaha (sebagai penerima sistem pembayaran) maupun

perbankan untuk menerima sistem pembayaran yang relatif masih baru

tersebut. Oleh karenanya, diperlukan suatu penelitian untuk menggali

informasi tentang kesiapan masyarakat serta potensi pengembangan instrumen

pembayaran nontunai sesuai dengan karakteristik masyarakat dan karakteristik

wilayah di seluruh Indonesia.

Dari uraian latar belakang diatas penulisbermaksud melakukan penelitian

dengan judul ‘’Analisis Determinan Pembayaran Non Tunai (Non Cash

Payment) Di Bank Aceh Syariah (Studi Kasus: Kota Bireuen)’’.

1.2 Perumusan Masalah

Berdasarkan uraian dari latar belakang diatas maka dapat diambil suatu

yang mempengaruhi nasabah/masyarakat terhadap penggunaan pembayaran

nontunai atau pembayaran dengan menggunakan kartu?

1.3 Tujuan dan Manfaat Penelitian Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dikemukakan diatas maka

tujuan penelitian ini adalah untuk mengetahui bukti empiris dari

determinan/faktor-faktor yang mempengaruhi nasabah/masyarakat terhadap

penggunaan produk instrumen nontunai atau pembayaran dengan

menggunakan kartu di Kota Bireuen.

Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah

sebagai berikut:

1. Hasil penelitian ini dapat digunakan untuk mengetahui faktor-faktor apa

yang mempengaruhi penggunaan produk instumen nontunai.

2. Sebagai informasi dan tambahan referensi untuk penulis lainnya yang

ingin memfokuskan penelitian ini dimasa yang akan datang.

3. Bagi dunia perbankan sebagai pihak yang mengeluarkan inovasi dalam

transaksi pembayaran nontunai untuk peningkatan pengguanaan sistem

pembayaran nontunai, disamping itu hasil penelitian ini juga diharapkan

dapat memberikan informasi mengenai potensi-potensi karakteristik

wilayah Bireuen sehingga bermanfaat bagi pelaku industri atau penyedia

BAB II

TINJAUAN PUSTAKA 2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang Pokok Perbankan Nomor 12 Tahun 1998

Tanggal 10 November 1998, bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dana

atau uang yang dihimpun dalam bentuk simpanan disalurkan dalam

bentuk kredit dan dalam usahanya bank juga memberikan jasa

keuangan lainnya (Pandia, et al, 2005).

2.1.2 Tujuan Dan Fungsi Bank

Bank umum bertujuan memperoleh keuntungan seperti lembaga bisnis

lainnya, sedangkan bank sentral bertujuan untuk kepentingan

peekonomian negara.Tugas atau fungsi bank sentralin yang utama

diantaranya adalah menjadi lembaga fiscal atau keuangan pemerintah,

sebagai sumber danapinjaman terakhir, dan melaksanakn funsi-fungsi

pengendalian/pelaksanaan kebijakan ekonomi moneter pemerintah

termasuk monopoli pengedaran uang kertas bank (Wijaya dan

Kegiatan usaha yang dapat dilakukan dilakukan oleh bank syariah diatur

dalam Pasal 36 Peraturan Bank Indonesia No.6/24/PBI/2004 (Dewi, et al,

2007: 155-161):

1. Penghimpun dana

a. Giro berdasarkan prinsip wadhi’ah

b. Tabungan berdasarkan prinsip wadhi’ah dan mudharabah

c. Deposito berjangka berdasarkan prinsip mudharabah

2. Penyaluran dana

a. Prinsip jual beli

b. Prinsip bagi hasil

c. Prinsip sewa menyewa

d. Prinsip pinjam-meminjam berdasarkan akad qardh

e. Jasa pelayanan

2.2 Berdirinya Bank Syariah

2.2.1 Sejarah Berdirinya Bank Syariah

Berdirinya bank syariah dimaksudkan untuk menghindari sistem bunga

yang dilarang karena sistem bunga tersebut dapat menimbulkan

keburukan atau kemudaratan bagi masyarakat. Keburukan atau

kemudaratan yang dapat ditimbulkan sistem bunga ini begitu besar dan

luas sehingga sistem ini secara tegas dilarang oleh agama (Lubis, 2010:

Sejarah, awal mula kegiatan kegiatan bank syariah yang pertama sekali

dilakukan adalah di Pakistan dan Malaysia pada sekitar tahun 1940-an.

Kemudian di Mesir pada tahun 1963 berdiri Islamic Rural Bank di desa It

Gramr Bank. Bank ini beroperasi dipedesaan Mesir dan masih bersekala

kecil (Kasmir, 2009: 187).

Bank Syariah pertama di Indonesia merupakan hasil kerja tim perbankan

MUI yaitu dengan dibentuknya PT. Bank Muamalat Indonesia (BMI) yang

akte pendiriannya ditanda tangani tanggal 1 November 1991. Bank ini

ternyata berkembang cukup pesat sehingga saat ini BMI sudah memili

puluhan cabang yang tersebar dibeberapa kota (Kasmir, 2002: 178).

Kehadiran bank syariah ternyata tidak hanya dilakukan oleh masyarakat

Muslim, akan tetapi juga bank milik non muslim. Saat ini Bank Islam

sudah tersebar di berbagai negara-negara Muslim dan Nonmuslim, baik

dibenua Amerika, Australia dan Eropa (Ibid: 179).

2.2.2 Sejarah Berdirinya Bank Aceh Syariah

Untuk memperluas pangsa pasar dan mengakomodir kebutuhan segmen

masyarakat yang belum terlayani oleh bank konvensional, khususnya

berkaitan dengan masalah keyakinan, serta didukung oleh UU No. 7

Tahun 1997 tentang perbankan yang kemudian disempurnakan dengan

UU No. 10 Tahun 1998, membuka peluang yang seluas-luasnya kepada

Perbankan Nasional untuk mendirikan Bank Syari’ah maupun Kantor

2001 BPD Aceh mendirikan Unit Usaha Syari’ah dengan SK Direksi

No. 047/DIR/SDM/XII/2001. Dengan terbitnya izin pembukaan kantor

Cabang Syari’ah dari Bank Indonesia No. 6/4/DPbs/Bna tanggal 19

Oktober 2004 maka dibukalah BPD Cabang Syari’ah di Banda Aceh

2.3 Sistem Pembayaran

2.3.1 Pengertian Sistem Pembayaran

Sistem pembayaran adalah suatu sistem yang mencakup pengaturan,

kontrak/perjanjian, fasilitas operasional, dan mekanisme teknis yang

digunakan untuk penyampaian, pengesahan, dan penerimaan instuksi

pembayaran, serta pemenuhan kewajiban pembayaran melalui

pertukaran ‘’nilai’’ antarperorangan, bank, dan lembaga lainnya baik

domestik maupun cross border ‘antarnegara’. Dalam prakteknya,

transaksi pembayaran dilakukan dengan instrument tunai dan nontunai

(Subari, 2003: 2).

2.3.2 Komponen Sistem Pembayaran

Menurut Gunawan,et al (2013: 30) Sistem pembayaran terdiri dari

beberapa komponen yang saling terkait satu dengan yang lain, yaitu:

1. Kebijakan

Komponen kebijakan dalam sistem pembayaran memberikan dasar

pengembangan sistem pembayaran di suatu negara. Kebijakan sistem

pembayaran biasanya tecermin dalam berbagai peraturan dan ketentuan.

mengingat masing-masing negara mempunyai sejarah, karakteristik,

dan kebutuhan akan sistem pembayaran yang berbeda-beda. Adapun

kebijakan sistem pembayaran yang ditetapkan Bank Indonesia dalam

menjalankan tugasnya mengacu pada empat prinsip:

a. Keamanan

b. Efisiensi

c. Kesetaraan akses; dan

d. Perlindungan konsumen.

2. Kelembagaan

Kelembagaan dalam sistem pembayaran meliputi berbagai lembaga

yang secara langsung maupun tidak langsung berperan dalam

penyelenggaraan sistem pembayaran. Secara umum, lembaga-lembaga

yangterlibat dalam sistem pembayaran meliputi: banksentral,

bank-bank dan lembaga kliring, pasar modal, penyedia jasa jaringan

komunikasi, dan penerbit kartu kredit.

3. Instrumen Pembayaran

Instrumen/alat pembayaran merupakan media yangdigunakan dalam

pembayaran. Instrumen pembayaransaat ini dapat diklasifikasikan atas

tunai dan nontunai.

4. Mekanisme Operasional

Dalam sistem pembayaran diperlukan suatu mekanisme operasional

untuk melakukan perpindahan danadari satu pihak ke pihak lainnya.

Infrastruktur teknis meliputi berbagai komponenteknis yang diperlukan

untuk memproses dan melakukanperpindahan dana, standar-standar

seperti message format, sistem jaringan komputer, komunikasi,

perangkatkeras dan lunak, sistem back-up, disaster recovery plan, dan

lain-lain.

6. Perangkat Hukum

Perangkat hukum dalam sistem pembayaran mencakup undang-undang

dan peraturan-peraturan yang terkait dengan sistem pembayaran.

Termasuk pula aturan main berbagai pihak yang terlibat, misalnya

antar bank dan nasabah, antar bank dan bank sentral, dll. Peranan

perangkat hukum ini sangat penting untuk menjamin adanya aspek

legalitas dalam penyelenggaraan sistem pembayaran.

2.3.3 Perkembangan Sistem Pembayaran

Masyarakat Mekkah pada masa jahiliyah telah melakukan perdagangan

dengan mempergunakan uang dari Romadan Persia.Menurut

Al-Bukhari seperti yang dikutip Muhammad Ustman Syabir, uang yang

digunakan ketika itu adalah dinar Hercules, Bizatium, dan Dirham

(Rozalinda, 2014).

Perubahan uang emas dan perak ke uang kertas.Uang emas dan perak

telah digunakan sejak abad ke-7 SM sampai abad ke 19 M. Kemudian,

dihentikan sejak Perang Dunia 1 pada tahun 1914, hal ini disebabkan

emas dan perak memerlukan tempat agak besar untuk menyimpan,

untuk ditambah jumlahnya. Untuk mengatasi kelemahan-kelemahan

dalam penggunaan uang tersebut mulailah diperkenalkan uang kertas

(ibid).

Perkembangan bentuk uang sejalan dengan perkembangan peradaban

manusia.Bila peradaban manusia makin modern, maka bentuk uangnya

juga makin berkembang.Secara garis besar, perkembangan

perekonomian dapat dibedakan menjadi dua tahap, yaitu perekonomian

barter/barter economies dan perekonomian uang/monetary economies

(Manurung dan Rahardja, 2004: 4).

Dalam Islam uang dipandang sebagai alat tukar, bukan suatu komoditi.

Diterimanya peranan uang ini secara meluas dengan maksud

menghapuskan ketidakadilan dan kezhaliman, dalam perekonomian

tukar menukar (barter) digolongkan sebagai riba fadl, meskipun

peranan uang sebagai alat tukar dapat dibenarkan. Barter adalah

sebuah metode penukaran yang tidak praktis dan umumnya

menunjukkan banyak kepicikan dalam mekanisme pasar (Hendry, et

al, 1999: 13).

Dalam perkembangan selanjutnya ditemukan cara yang paling efisien

dan efektif untuk melakukan transaksi yaitu dengan menggunakan

uang. Dewasa ini penggunaan uang sebagai alat untuk melakukan

pembayaran sudah merupakan kebutuhan pokok hampir disetiap

kegiatan masyarakat (Kasmir, 2002).

Namun dalam perjalanan penggunaan uang mengalami berbagai

hambatan tertentu.Jika penggunaan dalam jumlah besar hambatannya

adalah resiko membawa uang tunai sangat besar. Resiko yang timbul

dan harus dihadapi adalah resiko kehilangan, pemalsuan atauterkena

perampokan. Akibatnya penggunaan uang tunai sebagai alat

pembayaran mulai berkurang penggunaannya (Ibid: 11).

Perkembangan peran uang sebagai alat pembayaran terus mengalami

perubahan wujud yaitu dalam suatu bentuk alat pembayaran cek atau

giral yang memungkinkan pembayaran dengan cara transfer dana dari

saldo rekening antar institusi keuangan, khususnya bank. Pada

dasarnya kita dapat mengganggap cek atau giral sebagai jenis pertama

alat pembayaran nontunai. Seiring dengan perkembangan teknologi,

berbagai instrumen pembayaran nontunai atau elektronik mulai

bermunculan dalam berbagai wujud antara lain mobile banking, ATM,

kartu debet, kartu kredit, smart card (Pramono, et al, 2006).

2.4 Instrumen/Alat Pembayaran

Sebagaimana telah diutarakan pada bagian sebelumnya bahwa instrumen/alat

pembayaran merupakan media yang digunakan dalam pembayaran/transaksi.

Ada dua jenis instrument pembayaran yang digunakan untuk bertransaksi:

- Instrumen Pembayaran Tunai

Instrumen pembayaran tunai adalah uang kartal yang terdiri dari uang kertas

dan uang logam yangsudah dikenal selama ini. Penggunaan media tunai dalam

transaksi pembayaran banyak dipilih dengan alasan kemudahan. Dengan

menggunakan uang tunai maka jika seseorang melakukan jual beli barang dan

atau jasa, maka pada saat dia menerima barang dan atau jasa yang dibeli,

penjual juga menerima uang sebagai pembayarannya. Uang kartal masih

memainkan peran penting, khususnya untuk transaksi bernilai kecil. Dalam

masyarakat modern seperti sekarang ini pemakaian alat pembayaran tunai

seperti uang kartal memang cenderung lebih kecil dibanding uang giral (Ibid:

34).

- Instrumen Pembayaran Nontunai

a. Alat pembayaran menggunakan kertas (paper based) seperti cek dan

bilyet giro;

b. Alat pembayaran tanpa kertas (paperless) seperti transfer dana

elektronik; dan

c. Alat pembayaran menggunakan kartu (card-based) yaitu ATM, kartu

debit, kartu kredit, dan kartu prabayar (Serfianto et al, 2012: 6).

2.4.1 Instrumen Pembayaran Nontunai

1. Kartu Anjungan Tunai Mandiri (ATM= Automatic Teller Machine)

PBI No.11/11/PBI/2009 memberikan pengertian mengenai kartu

digunakan untuk melakukan penarikan tunai dan/atau pemindahan

dana dimana kewajiban pemegang kartu dipenuhi seketika dengan

mengurangi secara langsung simpanan pemegang kartu pada bank

atau lembaga selain bank yang berwenang untuk menghimpun dana

sesuai ketentuan perundang-undangan yang berlaku (Sjahdeini,

2014: 454).

2. Kartu Kredit (Credit card)

Kartu kredit adalah uang plastik yang diterbitkan oleh suatu institusi

yang memungkinkan pemegang kartu untuk memperoleh kredit atas

transaksi yang dilakukannya dan pembayarannya dapat dilakukan

secara angsuran dengan membayar sejumlah bunga (finance charge)

atau sekaligus pada waktu yang telah ditentukan. Sedangkan secara

umum, A. F.Elly Erawaty dan J.S. Badudu, menjelaskan pengertian

kartu kredit adalah kartu yang dikeluarkan oleh bank atau lembaga

lain yang diterbitkan dengan tujuan untuk mendapatkan uang,

barang, atau jasa secara kredit (Dewi, et al, 2007: 208).

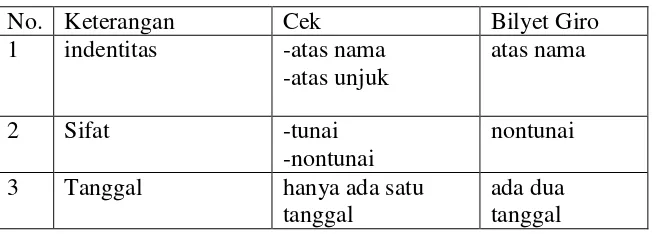

3. Giro

Pengertian giro menurut ketentuan Pasal 1 angka 6 UU Perbankan

Indonesia 1992/1998 (Bahsan, 2005: 16) adalah sebagai berikut:

‘’Giro adalah simpanan yang penarikannya dapat dilakukan setiap

saat dengan menggunakan cek, bilyet giro, sarana pembayaran

lainnya atau dengan pemindah bukuan.’’

Jenis-jenis sarana penarikan untuk menarik dana yang tertanam di

a. Cek (Cheque)

Cek merupakan surat perintah tanpa syarat dari nasabah kepada

bank yang memelihara rekening giro nasabah tersebut, untuk

membayar sejumlah uang kepada pihak yang disebutkan di dalam

atau kepada pemegang cek tersebut.

b. Bilyet Giro (BG)

Bilyet Giro merupakan surat perintah dari nasabah kepada bank

yang memelihara rekening giro nasabah tersebut untuk memindah

bukuan sejumlah uang dari rekening yang bersangkutan kepada

pihak penerima yang disebutkan namanya pada bank yang sama

atau bank lainnya.

Table 2.1

Perbedaan Cek dan Bilyet Giro

No. Keterangan Cek Bilyet Giro

1 indentitas -atas nama Sumber: Kasmir, 2007 (diolah)

4. Electronic Banking

Electronic banking merupakan instrumen transaksi nontunai melalui

perangkat elektronik seperti komputer ataupun telepon. Instrumen

semacam ini biasa juga disebut sebagai internet banking dan/atau

phone banking. Untuk menggunakan fasilitas ini bank menyediakan

biasanya untuk melakukan transaksi pembayaran ataupun transfer

(Hartoyo, et al, 2006).

5. Uang Elektronik

Uang elektronik atau electronic money sesuai PBI Nomor

11/12/PBI/2009 diartikan sebagai alat pembayaran yang memenuhi

unsur-unsur (Serfianto, et al, 2012) sebagai berikut:

a. Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu

oleh pemegang kepada penerbit.

b. Nilai uang disimpan secara elektronik dalam suatu media

seperti server atau chip.

c. Digunakan sebagai alat pembayaran kepada pedagang yang

bukan merupakan penerbit uang elektronik tersebut.

d. Nilai uang elektronik yang disetor oleh pemegang dan dikelola

oleh penerbit bukan merupakan simpanan sebagaimana

dimaksud dalam undang-undang yang mengatur mengenai

perbankan.

2.4.2 Hukum Kartu Kredit dan ATM

Kartu ATM, hukum menerbitkan dan menggunakannya adalah mubah

karena hanya bisa digunakan sebatas dana nasabah yang ada, dan tidak

ada kredit yang diberikan bank kepada nasabah. Namun perlu diingat

bahwa hukum ini hanya berlaku untuk bank penerbit kartu yang bukan

Kartu kredit, biaya yang dipungut bank atas penggunaan kartu ini

hukumnya mubah, baik biaya penerbitan, penarikan uang tunai atau

pembayaran tagihan belanja, yang besarnya tetap atau berdasarkan rasio

uang tunai yang ditarik atau nilai belanja, karena biaya ini merupakan

imbalan dari jasa yang diberikan pihak bank. Dengan demikian,

pemungutan biaya tidak dilarang oleh syari’ah (Al Subaili, 2012).

Kartu ini hukumnya mubah bila terpenuhi 2 syarat;

1. Tidak dicantumkan dalam akad persyaratanmembayar denda

keterlambatan pelunasan oleh pemegang kartu kepada bank penerbit,

karenapersyaratan ini adalah riba.

2. Pemegang kartu tidak boleh menggunakannyauntuk penarikan uang

tunai bila bank penerbitmemunggut biaya penarikan berdasarkan rasio

dari setiap proses penarikan begitu juga bila bank penerbit menarik

potongan biaya melebihi biaya pokok administrasi proses penarikan.

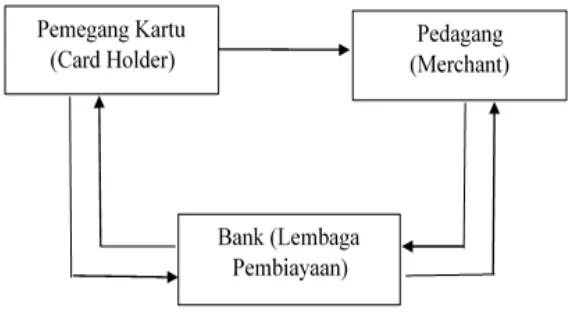

2.4.3 Sistem Kerja Kartu Plastik

Apabila nasabah pemegang kartu melakukan transaksi, maka sistem

kerja penagihannya (Kasmir, 2002: 320-321) adalah:

1. Pemegang kartu melakukan transaksi dengan menunjukkan kartu dan

menandatangani bukti transaksinya.

2. Pihak pemegang akan menagihkan ke bank atau lembaga pembiayaan

berdasarkan bukti transaksinya dengan nasabah.

3. Bank atau lembaga pembiayaan akan membayar kembali kepada

4. Bank atau lembaga pembiayaan akan menagihkan ke pemegang kartu

berdasarkan bukti pembelian sampai batas waktu tertentu.

5. Pemegang kartu akan membayar sejumlah nominal yang tertera

sampai atas waktu yang telah ditentukan dan apabila terjadi

keterlambatan, maka nasabah akan dikenakan bunga atau denda.

Untuk lebih jelasnya sistem kerja tersebut dapat dilihat pada gambar

dibawah ini.

Sumber: Kasmir, 2002 (diolah)

Gambar 2.1

Sistem Kerja Kartu Plastik

2.5 Kebijakan Moneter

Uang dapat mempengaruhi variabel-variabel ekonomi yang penting untuk

kemakmuran perekonomian, para politikus dan pengambil kebijakan diseluruh

dunia sangat memerhatikan pelaksanaan kebijakan moneter, pengaturan uang

Secara prinsip, tujuan kebijakan moneter Islam tidak berbeda dengan tujuan

kebijakan moneter konvensional yaitu menjaga stabilitas dari mata uang (baik

secara internal maupun eksternal) sehingga pertumbuhan ekonomi yang

merata yang diharapkan dapat tercapai. Stabilitas dalam nilai uang tidak

terlepas dari tujuan ketulusan dan keterbukaan dalam berhubungan dengan

manusia. Hal ini disebutkan dalam AL Qur’an: Dan sempurnakanlah takaran

dan timbangan yang adil. Kami tidak memikulkan beban kepada seseorang

melainkan sekadar kesanggupannya (QS.Al.An’am: 152).

Dalam hadist Nabi Muhammad SAW:’’Jika pada suatu pagi kampung

terdapat seorang yang kelaparan, maka Allah terlepas dari diri mereka,

dalam kesempatan lain tidak beriman lagi kepadaKu, orang yang tidur dalam

keadaan kenyang, sementara ia tahu tetangganya kelaparan.

Walaupun pencapaian tujuan akhirnya tidak berbeda, namun dalam

pelaksanaannya secara prinsip, moneter syari’ah berbeda dengan yang

konvensional terutama dalam pemilihan target dan instrumennya. Ekonomi

Islam yang didasarkan pada prinsip syariah tidak mengenal konsep bunga

karena menurut Islam bunga adalah riba yang haram (terlarang) hukumnya

(Sjahdeini, 2014).

2.5.1 Dasar Hukum APMK dan Uang Elektronik

Alat pembayaran dengan menggunakan kartu/APMK serta uang

elektronik diatur dalam sejumlah regulasi Peraturan Bank Indonesia

1. PBI Nomor 6/30/PBI/2004 tentang penyelenggaraan kegiatan

APMK.

2. PBI Nomor 7/52/PBI/2005 tentang penyelenggaraan kegiatan APMK

3. PBI Nomor 10/8/PBI/2008 tentang perubahan atas PBI Nomor

7/52/PBI/2005 tentang penyelenggaraan APMK.

4. PBI Nomor 10/4/PBI/2008 tentang laporan penyelenggaraan

kegiatan APMK oleh Bank Perkreditan Rakyat (BPR) dan lembaga

selain bank (LBS).

5. PBI Nomor 11/11/PBI/2009 tentang penyelenggaraan kegiatan

APMK.

6. PBI Nomor 11/12/PBI/2009 tentang uang elektronik (elektronic

money).

7. PBI Nomor 14/2/PBI/2012 tentang perubahan atas PBI Nomor

11/11/PBI/2009 tentang penyelenggaraan APMK.

2.5.2 Syarat-Syarat Sahnya Syariah Card

Berdasarkan Fatwa DSN-MUI syariah card hukumnya halal, kehalalan

tersebut hanyalah apabila dipenuhi ketentuan tentang batasan (Sjahdeini,

2014: 461) adalah:

a. Tidak menimbulkan riba.

b. Tidak digunakan untuk transaksi yang tidak sesuai dengan syariah.

c. Tidak mendorong pengeluaran yang berlebihan (israf), dengan cara

d. Pemegang kartu utama harus memeliki kemampuan financial untuk

melunasi pada waktunya.

e. Tidak memberikan fasilitas yang bertentangan dengan syariah.

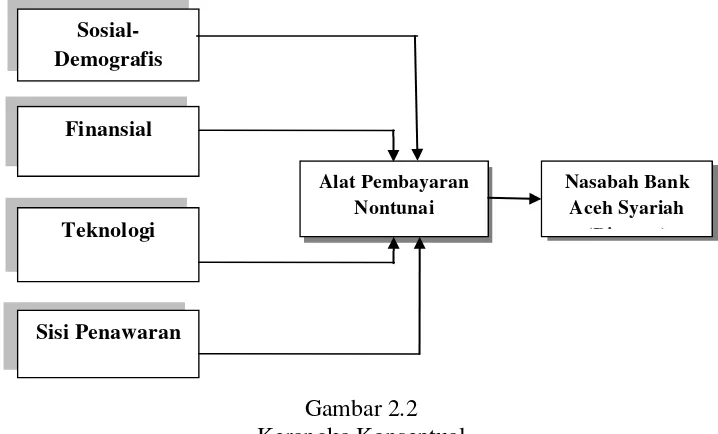

2.6 Faktor-Faktor Yang Mempengaruhi Perilaku Masyarakat Dalam Menggunakan Instrumen Nontunai/Pembayaran Nontunai

Terdapat beberapa kategori yang dapat digunakansebagai alat untuk

menganalisis faktor-faktor yang mempengaruhi perilaku masyarakat dalam

menggunakan instrumen-instrumen pembayaran nontunai, Loix (dalam

Hartoyo, et al, 2006) menyatakan bahwa:

a. Sosial-Demografis, yang terdiri dari umur, pendidikan, besar keluarga,

pekerjaan;

b. Finansial, dengan menggunakan variabel penghasilan per bulan

respondensetelah dikurangi pajak;

c. Teknologi, frekuensi penggunaan mobile phone, komputer pribadi,

internet, PDA, dan penggunaan pelayanan bank melalui telepon

d. Sisi-Penawaran, termasuk di dalamnya daerah tempat tinggal, daerah

tempatbekerja, jumlah terminal POS (Point Off Sale) dan jumlah ATM

baik di daerahtempat tinggal maupun tempat bekerja, kepadatan penduduk

di daerah tempattinggal maupun di tempat bekerja, nilai tengah

pendapatan perkapita di daerahtempat tinggal maupun tempat bekerja,

2.7 Penelitian Terdahulu

Peneliti Judul Penelitian Hasil Penelitian

Yudhistira

kepemilikan, manfaat, daya tarik kartu

dan kerugian dalam penggunaan kartu

pembayaran elektronik. Serta

faktor-faktor aksebilitas penggunaan kartu

pembayaran elektronik yang digunakan

diantaranya adalah kepemilikan kartu

pembayaran elektronik, informasi

mengenai kartu pembayaran elektronik,

syarat mendapatkan kartupembayaran

Pembayaran non tunai pembayaran telah

meningkat secara signifikan, bahwa

kepemilikan tunai menurun sementara

stok uang M1dan M2 meningkat.

Peningkatan pembayaran non tunai juga

menginduksi pertumbuhan GDP dan

Sitorus

Membuktikan adanya hubungan yang

signifikan untuk jangka panjang antara

penggunaan kartu pembayaran

elektronik terhadap transaksi tunai dari

perkembangan jumlah pemegang kartu

ATM dan nilai transaksi APMKnya.

Meskipun proporsi pensubstitusian

transaksi APMK masih relatif sedikit

namun dalam jangka panjang korelasi

negatif ini signifikan secara statistik.

Silitonga

Bahwa antara permintaan uang

elektronik (volume transaksi e-money)

dengan nilai velocity of money di

Indonesia memiliki hubungan kausalitas

satu arah, dimana tingkat volume

transaksi emoney mempengaruhi nilai

velocity of money. Untuk variabel

jumlah uang beredar (JUB) memiliki

pengaruh positif dan signifikan terhadap

permintaan uang elektronik. Pada

variabel produk domestic bruto

memiliki pengaruh positif dan signifikan

terhadap permintaan uang elektronik.

Untuk variabel velocity memiliki

pengaruh positif dan signifikan terhadap

Widiastuti

Nilai pelanggan dan kualitas sistem

berpengaruh terhadap trust dalam

meningkatkan penggunaan frekuensi

internet banking. Temuan empiris

tersebut mengindikasikan bahwa nilai

pelanggan berpengaruh signifikan

terhadap trust; kualitas sistem

berpengaruh signifikan terhadap trust;

trust berpengaruh signifikan terhadap

penggunaan frekuensi internet banking

2.8 Kerangka Konseptual

Adapun kerangka pemikiran peneliti yang menjadi dasar dalam penulisan

penelitian ini adalah sebagai berikut:

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian

deskriptif adalah suatu jenis penelitian yang bertujuan untuk mencandra atau

mendeskripsikan secara sistematik, faktual, dan akurat tentang fakta-fakta dan

sifat-sifat suatu objek atau populasi tertentu (Sinulingga, 2011: 23). Penelitian

ini mendeskripsikan faktor-faktor apa saja yang mempengaruhi nasabah Bank

Aceh Syariah untuk menggunakan alat pembayaran nontunai. .

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kota Bireuen.Waktu penelitian adalah pada bulan

November 2014 sampai bulan Maret 2015.

3.3Definisi Operasional

Definisi operasional variabel yang digunakan dalam pembahasan skripsi ini

adalah:

a. Sosial-Demografis, yang terdiri dari umur, pendidikan, besar keluarga,

pekerjaan dan kebudayaan;

b. Finansial, dengan menggunakan variabel penghasilan per bulan responden

setelah dikurangi pajak;

c. Teknologi, frekuensi penggunaan telepon mobile phone, komputer pribadi,

d. Sisi-Penawaran, termasuk di dalamnya daerah tempat tinggal, daerah

tempat bekerja, jumlah terminal POS (Point Off Sale) dan jumlah ATM

baik di daerah tempat tinggal maupun tempat bekerja, kepadatan penduduk

di daerah tempat tinggal maupun di tempat bekerja, nilai tengah

pendapatan perkapita di daerah tempat tinggal maupun tempat bekerja,

kepadatan penduduk di daerah tempat tinggal maupun di tempat bekerja.

e. Alat pembayaran nontunai adalah alat pembayaran menggunakan kertas

(paper based) seperti cek dan bilyet giro, alat pembayaran tanpa kertas

(paperless) seperti transfer dana elektronik, dan alat pembayaran

menggunakan kartu (card-based) yaitu ATM, kartu debit, kartu kredit, dan

kartu prabayar

3.4Populasi dan Sampel 3.4.1 Populasi

Populasi merujuk pada sekumpulan orang atau objek yang memiliki

kesamaan dalam satu atau beberapa hal yang membentuk masalah

pokok dalam suatu penelitian (Muhamad, 2008: 161).Populasi dari

penelitian ini adalah nasabah atau pengguna alat pembayaran nontunai

Bank Aceh Syariah di Kota Bireuen.

3.4.2 Sampel

Sampel merupakan bagian atau sejumlah cuplikan tertentu yang diambil

dari suatu populasi dan diteliti secara rinci (Muhamad, 2008: 162).

teknik nonprobability sampling yang memilih orang-orang terseleksi

berdasarkan ciri-ciri khusus yang dimiliki sampel tersebut yang

dipandang mempunyai sangkut paut erat dengan ciri-ciri atau sifat-sifat

populasi yang sudah diketahui sebelumnya (Ibid, 2008: 175). Penulis

mengambil sampel sebanyak 100 orang.

3.5Jenis dan Metode Pengumpulan Data 3.5.1 Jenis Data

1. Data Primer ialah data yang berasal dari sumber asli atau pertama.

Data ini tidak tersedia dalam bentruk terkompilasi ataupun dalam

bentuk file-file. Data ini harus dicari melalui narasumber atau

responden (Sarwono, 2006: 8), yaitu melalui kuesioner yang

diberikan kepada nasabah Bank Aceh Syariah Kota Bireuen.

2. Data Sekunder adalah data yang sudah tersedia sehingga kita tinggal

mencari dan mengumpulkannya (Ibid: 11), yaitu data dari Badan

Pusat Statistik, Bank Syariah Aceh Kota Bireuen, serta bahan bacaan

lainnya yang berhubungan dengan penelitian ini.

3.5.2 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan sebagai

berikut:

1. Studi kepustakaan, yaitu dengan mengumpulkan data dan informasi

diteliti, yang dapat diperoleh dari buku-buku, jurnal, internet dan

lain-lain.

2. Kuesioner, peneliti membuat daftar pertanyaan yang relevan dengan

penelitian yang dilakukan. Kuisioner ini ditujukan kepada nasabah

atau pengguna alat pembayaran nontunai Bank Aceh Syariah Kota

Bireuen.

3.6Teknik Analisis Data 3.6.1 Alat Analisis Data

Alat analisis data yang digunakan dalam menganalisis data penelitian

yaitu:

1. Dengan menggunakan program SPSS (Statistical Product and

Service Solution) 21.

2. Skala Likert. Menurut Kinnear (dalam Muhamad 2008: 154) skala

likert ini berhubungan dengan pernyataan tentang sikap seseorang

terhadap sesuatu. Dalam penelitian ini peneliti menggunakan,

pernyataan sikap seperti berikut:

- Sangat Setuju (SS), dengan skor 5

- Setuju (S), dengan skor 4

- Ragu-Ragu (R), dengan skor 3

- Tidak Setuju (TS), dengan skor 2

3.6.2 Metode Analisis Data 3.6.2.1Statistik Deskriptif

Untuk mendeskripsikan apakah faktor-faktor yang mempengarhi

nasabah/masyarakat menggunakan alat pembayaran nontunai,

penulis menggunakan statistik deskriptif, yaitu metode statistik

yang berusaha menjelaskan atau menggambarkan berbagai

karakteristik data seperti berapa rata-ratanya, seberapa jauh

data-data bervariasi, dan lain sebagainya (Muhamad 2008: 200).

3.6.2.2Uji Validitas

Untuk menguji skala pengukuran yang digunakan, peneliti

menggunakan Uji validitas dan Uji realibilitas. Suatu skala

pengukuran dikatakan valid apabila skala tersebut digunakan

untuk mengukur apa yang seharusnya diukur (Sarwono, 2006:

99).

Uji validitas, yang digunakan dalam penelitian ini adalah dengan

menggunakan program SPSS 21, dengan membandingkan nilai r

hasil Corrected Item Total Correlation (r-hitung) dengan r tabel

(situmorang, 2008: 43). Adapun kriterianya adalah sebagai

berikut:

- Apabila �ℎ�����>������, maka pertanyaan dinyatakan valid.

- Apabila �ℎ�����<������, maka pertanyaan dinyatakan tidak

3.6.2.3Uji Realibilitas

Pengujian reliabilitas dilakukan untuk mengetahui konsistensi

atau keteraturan hasil pengukuran suatu instrumen dan hasil

pengujian tersebut merupakan ukuran yang benar dari sesuatu

yang diukur.Realibilitas menunjuk pada adanya konsistensi dan

stabilitas hasil pengukuran tertentu (Sarwono, 2006: 100).

Sama halnya dengan Uji Validitas, Uji Realibilitas dilakukan

dengan menggunakan program SPSS 21. Menurut Ghozali dan

Kuncoro (dalam Situmorang, 2008:46) suatu konstruk atau

variabel dikatakan reliabel jika memberikan nilai cronbach’s

alpha > 0,60 atau cronbach’s alpha > 0,80.

3.6.2.4Analisis Faktor

Dalam analisis faktor tidak terdapat variabel bebas dan

tergantung karena analisis faktor tidak mengklasifikasi variabel

ke dalam kategori variabel bebas dan tergantung melainkan

mencari hubungan interpendensi antarvariabel agar dapat

mengidentifikasikan dimensi-dimensi atau faktor-faktor yang

menyusunnya (Sarwono, 2006: 202).

Analisis faktor diuji dengan menggunakan program SPSS 21.

Melalui Analisis Faktor, dapat diketahui pernyataan-pernyataan

mana yang merupakan faktor-faktor yang mempengaruhi

nontunai terhadap nasabah/masyarakat Bank Aceh Syariah di

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Kabupaten Bireuen

Kabupaten Bireuen merupakan salah satu kabupaten di Aceh yang memiliki

17 kecamatan, pada tahun 2013 jumlah penduduk Kabupaten Bireuen

sebanyak 413 817 jiwa, yang tersebar dimasing-masing kecamatan yaitu:

Tabel 4.1

Jumlah Penduduk Kabupaten Bireuen Perkecamatan

No Kecamatan

Sumber: BPS Kabupaten Bireuen (data diolah)

4.2Gambaran Umum Bank Aceh Syariah

Bank Aceh (dahulu bernama Bank Pembangunan Daerah Aceh/BPD Aceh)

perekonomian masyarakat khususnya di

oleh Pemerintah Daerah beserta tokoh masyarakaat dan tokoh pengusaha

swasta di Aceh atas dasar pemikiran perlunya suatu lembaga keuangan yang

berbentuk Bank, yang secara khusus membantu pemerintah dalam

melaksanakan pembangunan di daerah, dan kemudian Bank Aceh mendirikan

Bank Aceh Syariah pertama yaitu terletak di Banda Aceh, kemudian membuka

beberapa cabang diseluruh Aceh, pada tanggal 21 Desember 2009 berdiri

Bank Aceh Syariah Cabang Pembantu Bireuen berkedudukan di jalan

Malikussaleh Nomor 12 Bireuen, Kecamatan Kota Juang, dengan pimpinan

saat ini yaitu Bapak Muslim.

Adapun visi, misi, motto, logo, jenis produk dan jasa yang ditawarkan Bank

Aceh Syariah adalah sebagai berikut:

a. Visi

Mewujudkan Bank Aceh Syariah menjadi bank yang terus sehat, tangguh,

handal dan terpercaya serta dapat memberikan nilai tambah yang tinggi

kepada mitra dan masyarakat.

b. Misi

Membantu dan mendorong pertumbuhan ekonomi dan pembangunan

daerah dalam rangka meningkatkan taraf hidup masyarakat melalui

pengembangan dunia usaha dan pemberdayaan dunia usaha dan

pemberdayaan ekonomi rakyat, serta memberi nilai tambah kepada

c. Motto/Corporate Image

“Kepercayaan” adalah suatu manifestasi dan wujud Bank sebagai

pemegang amanah dari Nasabah, Pemilik dan Masyarakat secara luas

untuk menjaga kerahasiaan dan mengamankan kepercayaan tersebut.

“Kemitraan” adalah suatu jalinan kerjasama usaha yang erat dan setara

antara Bank dan Nasabah yang merupakan strategi bisnis bersama dengan

prinsip saling membutuhkan, saling memperbesar dan saling

menguntungkan diikuti dengan pembinaan dan pengembangan secara

berkelanjutan.

d. Logo Bank Aceh Syariah

Gambar 4.1 Logo Bank Aceh Syariah

Bentuk dasar adalah sekuntum bunga Seulanga / Kenanga (Cananga

Odorata / Canangium Odoratum) yang terkenal akan keharumannya,

dengan model ukiran khas Aceh dengan 3 helai kelopak bunga yang

mewakili; manajemen Bank Aceh, pemegang saham dan masyarakat Aceh

dengan warna: kuning kehijauan – hijau muda – hijau sedang sebagaimana

warna bunga kenanga; melambangkan sebuah pertumbuhan dan

kemakmuran serta kesejahteraan masyarakat Aceh yang holistik dan

berusaha melakukan pengembangan bank, dengan mengedepankan

kemitraan sehingga mampu menjadi bank kepercayaan/kebanggaan

masyarakat Aceh.

Bentuk elips seperti bulan sabit berwarna merah terbuka bagian atas

dengan posisi miring adalah merupakan gambaran semangat Bank Aceh

sebagai wadah lembaga keuangan/perbankan yang membuka peluang

informasi dan menampung aspirasi nasabah sebagai mitra sesuai dengan

dinamika dan perkembangan zaman dengan tidak meninggalkan identitas

kedaerahan dan kaidah yang islami.

Gambar 4.2

Letak Logo Bank Aceh Syariah

Letak logo diantara tulisan Bank dan Aceh menggambarkan logo sebagai

mediator antara manajemen Bank Aceh dengan masyarakat Aceh, tulisan

Bank menggunakan jenis huruf Friz Quardata Regular sedang tulisan Aceh

menggunakan jenis huruf Friz Quardata Bold dengan maksud untuk lebih

memperlihatkan nama Aceh.

e. Jenis Produk dan Jasa Yang Ditawarkan

Seperti halnya bank pada umumnya, Bank Aceh Syari’ah menawarkan

- Produk Penghimpunan Dana seperti: Giro wadiah, Tabungan Firdaus,

Tabungan Sahara (Haji dan Umrah), TabunganKu Syariah dan Deposito

Mudharabah.

- Produk Penyaluran Dana/Pembiayaan seperti: Pembiayaan Murabahah,

Pembiayaan Musyarakah dan Mudharabah, Ijarah, Qardh.

- Jasa-Jasa seperti: Kiriman Uang (SKN-BI dan RTGS), Inkasso, Jaminan

Bank (garansi bank/ kafalah), ATM, ATM Bersama, Referensi Bank dan

lain-lain.

4.3Karakteristik Responden

Responden yang mengisi kuesioner adalah nasabah yang menggunakan alat

pembayaran nontunai di Bank Aceh Syariah di wilayah Bireuen. Hasil total

terhadap kuesioner yang dijalankan adalah 100 responden. Adapun profil

responden jika dilihat berdasarkan Usia, Jenis Kelamin, Pendidikan Terakhir,

Jenis Pekerjaan, Jumlah Pendapatan dan Jumlah Pengeluaran Perbulan adalah

sebagai berikut:

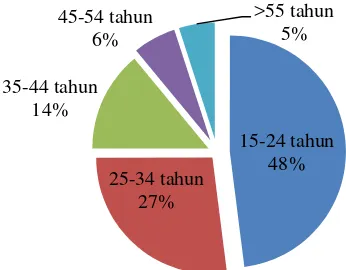

4.3.1 Usia

Dari aspek usia, persentase tertinggi ada pada responden berusia 15-24

tahun, yakni 48 persen. Pada usia ini sesorang sudah dapat dikatakan

memiliki ilmu pengetahuan yang dalam untuk dapat menggunakan alat

pembayaran nontunai. sebagian besar responden berada pada usia

produktif, antara 25-34 tahun, yaitu sebesar 27 persen, dan pada usia

35-44 tahun sebesar 14 persen, pada usia 45-54 tahun sebesar 6 persen,

berusia > 55 tahun, dimana umur akan berpengaruh sehingga semakin

tua seseorang maka penggunaan instrumen pembayaran nontunai akan

semakin berkurang. Adapun penyebaran karakteristik responden

berdasarkan usia dapat dilihat pada gambar 4.3.

Gambar 4.3

Jumlah Responden Berdasarkan Usia (Data Primer)

4.3.2 Jenis Kelamin

Dari hasil penyebaran kuesioner, didapatkan bahwa sebagian besar

yang menjadi responden adalah perempuan, yakni sebesar 57 persen,

sedangkan responden laki-laki sebesar 43 persen. Dari hasil ini dapat

dilihat bahwa tidak menentukan dari jenis kelamin untuk menggunakan

alat pembayaran nontunai. Adapun penyebaran karakteristik responden

berdasarkan jenis kelamin dapat dilihat pada gambar 4.4. 15-24 tahun

48% 25-34 tahun

27% 35-44 tahun

14%

45-54 tahun 6%

Gambar 4.4

Jumlah Responden Berdasarkan Jenis Kelamin (Data Primer)

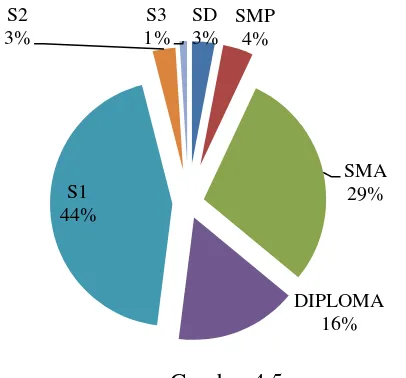

4.3.3 Pendidikan Terakhir

Latar belakang pendidikan responden sebagian besar adalah lulusan S1

sebesar 44 persen, dan SD sebanyak 3 persen lulusan SMP sebanyak 4

persen lulusan SMA sebanyak 29 persen, diploma 16 persen, dan

sisanya adalah lulusan S2/S3 sebanyak 4 persen. Gambar 4.5. di bawah

ini menyajikan sebaran respoden menurut latar belakang pendidikan.

Hasil ini menunjukkan bahwa sebagian besar responden merupakan

masyarakat yang memiliki tingkat pendidikan yang baik. Jika

menggunakan batas SMP, maka responden yang memiliki pendidikan

di atas SMP mencapai 93 persen, dan yang minimal sarjana terdapat 48

persen dari responden.

Perempuan 57% Laki-laki

Gambar 4.5

Persentase Responden Berdasarkan Pendidikan Terakhir (Data Primer)

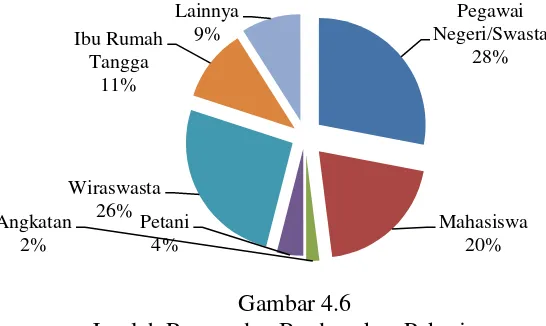

4.3.4 Pekerjaan

Pekerjaan responden sangat menentukan untuk menggunakan alat

pembayaran nontunai. Karakteristik lainnya dilihat dari pekerjaan

responden. Hasil penelitian menunjukkan bahwa 28 persen responden

adalah pegawai negri/swasta, mahasiswa 20 persen, angkatan 2 persen,

petani 4 persen, wiraswasta 26 persen, ibu rumah tangga 11 persen dan

pekerjaan lainnya 9 persen. Sebaran karakteistik berdasarkan pekerjaan

dapat dilihat pada gambar 4.6. SD 3%

SMP 4%

SMA 29%

DIPLOMA 16% S1

44% S2 3%

Gambar 4.6

Jumlah Responden Berdasarkan Pekerjaan (Data Primer)

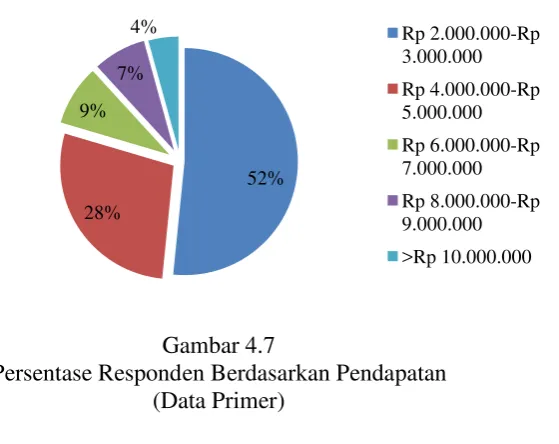

4.3.5 Pendapatan

Tingkat pendapatan responden sangat menentukan sikap responden

dalam menggunakan alat pembayaran nontunai. Berdasarkan identitas

penghasilan menunjukkan bahwa repsonden yang berpenghasilan Rp

2.000.000-Rp 3.000.000 lebih banyak dibandingkan dengan yang

lainnya yaitu sebesar 52 persen. Responden dengan kategori

penghasilan tertinggi > Rp 10.000.000 hanya 4 persen. Banyaknya

responden yang berpenghasilan Rp 2.000.000-Rp 3.000.000

menunjukkan bahwa sebagian besar responden adalah pegawai

negri/swasta yang rata-rata berpenghasilan pada kisaran tersebut.

Gambar 4.7

Persentase Responden Berdasarkan Pendapatan (Data Primer)

4.3.6 Pengeluaran

Identitas responden lainnya dilihat dari pengeluaran responden setiap

bulannya. Pengeluaran responden paling besar persentasenya pada

kisaran Rp 1.000.000-Rp 2.000.000 perbulan yaitu 58 persen, yang

merupakan kelompok responden yang paling dominan. Pengeluaran

responden antara Rp 1.000.000-Rp 2.000.000 perbulan dapat

dimasukan ke dalam kategori masyarakat kelas menengah. Komposisi

responden dengan pengeluaran yang semakin besar semakin sedikit

jumlahnya. Responden dengan pengeluaran diatas Rp 9.000.000 yaitu 1

persen, sisanya responden yang memiliki pengeluaran antara Rp

3.000.000–4.000.000 sebesar 35 persen. Gambar 4.8 menyajikan

pengeluaran responden setiap bulannya 52%

28% 9%

7%

4% Rp 2.000.000-Rp

3.000.000

Rp 4.000.000-Rp 5.000.000

Rp 6.000.000-Rp 7.000.000

Rp 8.000.000-Rp 9.000.000

Gambar 4.8

Persentase Responden Berdasarkan Pengeluaran (Data Primer)

4.3.7 Lama Menjadi Nasabah di Bank Aceh Syariah

Karakteristik responden dari lamanya menjadi nasabah di Bank Aceh

Syariah di Kota Bireuen. Persentase tertinggi yaitu berada pada 1

bulan-1 tahun yaitu sebesar 40 persen, 1,5 tahun-2,5 tahun sebesar 23

persen, 3 tahun-4,5 tahun sebesar 24 persen, dan diatas 5 tahun yaitu

sebesar 13 persen. Persentase lamanya menjadi nasabah di Bank Aceh

Syariah tersebut disajikan pada Gambar 4.9 berikut. 58%

35%

4% 2% 1%

Rp 1.000.000-Rp 2.000.000

Rp 3.000.000-Rp 4.000.000

Rp 5.000.000-Rp 6.000.000

Rp 7.000.000-Rp 8.000.000

Gambar 4.9

Persentase Responden Berdasarkan Lama Menjadi Nasabah di Bank Aceh Syariah

(Data Primer)

4.3.8 Jenis Alat Pembayaran Nontunai yang Digunakan dari Produk Bank Aceh Syariah

Selanjutnya identitas responden yang menggunakan alat pembayaran

nontunai. Persentase tertinggi dari hasil penelitian yang menggunakan

ATM lebih tinggi dibandingkan lainnya yaitu sebesar 66 persen, dan

yang hanya menggunakan tabungan saja yaitu sebesar 24 persen, yang

menggunakan Giro hanya 6 persen, dan SMS banking 4 persen.

Nampak bahwa paling banyak responden menjadi nasabah di bank.

Alasan utama responden adalah kemudahan transaksi dan faktor

keamanan. Jenis produk bank yang banyak dimanfaatkan oleh

masyarakat adalah ATM, karena mudah diambil apabila ada keperluan