1 BAB I PENDAHULUAN 1.1 Latar Belakang

Sejalan dengan perkembangan teknologi yang pesat, pola dan sistem pembayaran dalam transaksi ekonomi terus mengalami perubahan. Kemajuan teknologi dalam sistem pembayaran menggeser peranan uang tunai (currency) sebagai alat pembayaran ke dalam bentuk pembayaran non tunai yang lebih efisien dan ekonomis. Pembayaran nontunai umumnya dilakukan tidak dengan menggunakan uang sebagai alat pembayaran melainkan dengan cara transfer antar bank ataupun transfer intra bank melalui jaringan internal bank sendiri. Selain itu pembayaran nontunai juga dapat dilakukan dengan menggunakan kartu sebagai alat pembayaran, misalnya dengan menggunakan kartu ATM, kartu debit, dan kartu kredit (Pramono, et al, 2006).

2

disertai dengan makin cepatnya proses penyelesaian setelmennya (Sitorus, 2006: 19).

Sistem pembayaran merupakan bagian yang tidak terpisahkan dari sistem keuangan dan perbankan suatu negara. Keberhasilan sistem pembayaran akan menunjang perkembangan sistem keuangan dan perbankan, sebaliknya resiko ketidak lancaran atau kegagalan sistem pembayaran akan berdampak negatif pada kestabilan ekonomi secara keseluruhan. Berkenaan dengan permasalahan tersebut, maka sistem pembayaran perlu diatur dan dijaga keamanan serta kelancaran oleh suatu lembaga, dan umumnya dilakukan oleh bank sentral (Subari, 2003).

Pada awal mula, PBI dan SE BI menggolongkan kartu ATM, kartu debit, kartu kredit, dan kartu prabayar (uang elektronik) dalam satu kategori yaitu alat pembayaran dengan menggunakan kartu (APMK). Namun, sejak pemberlakuan PBI Nomor 11/11/PBI/2009 dan PBI Nomor 11/12/PBI/2009, terjadi perubahan dimana produk kartu ATM, kartu debit dan kartu kredit digolongkan sebagai APMK, sedangkan kartu prabayar digolongkan sebagai uang elektronik (Serfianto, et al, 2012).

sehari-3

hari secara non tunai. Uang elektronik ini menjadi entry point pengenalan produk formal keuangan, baik sebagai sarana penyimpanan, transfer, pembayaran tagihan dan sebagainya. Hal ini akan dapat menjadi budaya menabung dikemudian hari meskipun dengan jumlah kecil

Dalam kajian BI mengenai e-money, Siti Hadayati, et al (2006) menilai bahwa penerbitan e-money dinilai sebagai salah satu faktor yang dapat merubah fungsi permintaan uang dan selanjutnya dapat menurunkan rata-rata jumlah uang tunai (average money holdings) yang dipegang oleh masyarakat. Penurunan average money holdings ini mengakibatkan meningkatnya velocity of money atau semakin tingginya sirkulasi uang dalam perekonomian.

Menurut Robert Reich (2014) bahwa akan tiba masanya era transaksi tunai atau cash akan berakhir, meski ia tidak tahu secara pasti kapan masa itu akan tiba. Keyakinan itu didasarkan pada gaya hidup masyarakat Amerika yang kini lebih banyak melakukan transaksi nontunai (bisniskeuangan.kompas.com).

4

Dalam perkembangannya, beberapa negara telah menemukan dan menggunakan produk pembayaran elektronik yang dikenal sebagai Electronic Money (e-money), pembayaran yang dilakukan dengan menggunakan e-money tidak selalu memerlukan proses otorisasi dan keterkaitan secara langsung dengan rekening nasabah di bank, hal ini dapat terjadi karena e-money merupakan produk stored value dimana sejumlah nilai dana tertentu (monetary value) telah terekam (tersimpan) dalam alat pembayaran yang digunakan tersebut (Ibid).

Menteri Koordinator Bidang Perekonomian Chairul Tanjung menyebutkan, salah satu indikator sebuah negara disebut maju adalah jika masyarakatnya lebih banyak melakuka mengurangi beban bank sentral dalam mencetak uang dan mengendalikan peredaran uang tunai di masyarakat

5

persen, Swedia 89 persen, Australia 86 persen, dan Belanda 85 persen. Sementara, Indonesia berada dalam tahap transisi adalah Brasil 57 persen, Polandia 41 persen, dan Afrika Selatan 43 persen.Pergeseran tercepat dari pembayaran tunai ke nontunai terjadi di Tiongkok. Pembayaran konsumen secara tunai menurun 20 persen antara tahun 2006 dan 2011. Di negeri itu, sekitar 55 persen transaksi telah berlangsung secara nontunai (Ibid).

Negara-negara, seperti Amerika Serikat bertransaksi nontunai tercatat sekitar 80 persen total pengeluaran konsumen dilakukan secara nontunai dan Singapura 69 persen, sedang mendekati untuk menjadi masyarakat menggunakan transaksi nontunai seutuhnya, sementara penggunaan pembayaran tunai yang ada sebagian besar merupakan hasil dari kebiasaan konsume

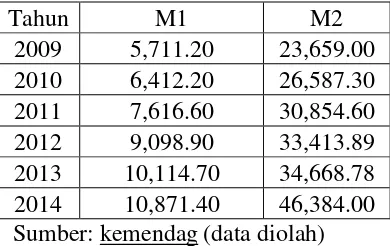

6 Tabel 1.1

Jumlah M1 dan M2 (dalam triliun)

Tahun M1 M2

2009 5,711.20 23,659.00 2010 6,412.20 26,587.30 2011 7,616.60 30,854.60 2012 9,098.90 33,413.89 2013 10,114.70 34,668.78 2014 10,871.40 46,384.00 Sumber:(data diolah)

Posisi M1 pada tahun 2011 sebesar 7.616,6 T, atau tumbuh 18,8% (yoy) meningkat dibandingkan tahun 2010 yaitu 12,2% (yoy), sedangkan M2 pada tahun 2011 sebesar 16,1% (yoy) meningkat dibandingkan tahun 2010 yaitu 12,4%. Pada tahun 2012 posisi M1 sebesar 9.098,9 T, atau tumbuh sebesar 19,5% (yoy) meningkat dibandingkan tahun sebelumnya dan posisi M2 pada tahun 2012 sebesar 33.413,89 T, atau tumbuh 8,3% (yoy), melambat dibanding pertumbuhan tahun 2011 (16,1%; yoy). M1 pada tahun 2013 sebesar 10.114,70 T, atau tumbuh 11,2% (yoy) melambat dibandingkan pertumbuhan 2012 (19,5;yoy) dan posisi M2 pada tahun 2013 sebesar 34.668,78 T, atau tumbuh 3,8% (yoy), melambat dibanding pertumbuhan 2012 (8,3%; yoy). Posisi M1 pada tahun 2014 sebesar 10.871,40 T, atau tumbuh 7,5% (yoy), melambat dibandingkan tahun lalu yg tumbuh 11,2% (yoy). Sedangkan posisi M2 pada tahun 2014 sebesar 46.384,00 T, atau tumbuh 33,8% (yoy) meningkat dibandingkan tahun 2013.

7

naik sebesar 8,96% dibandingkan periode yang sama pada tahun sebelumnya yang mencapai 112,77 juta transaksi. Aktivitas transaksi pembayaran menggunakan kartu ATM/debit dan kartu kredit selama tahun2013 menunjukkan peningkatan dibandingkan dengan periode yang sama tahun sebelumnya. Nilaitransaksi dengan menggunakan kartu ATM/debit mencapai Rp. 1,99 ribu triliun atau naik sebesar 22,96% dibandingkan periode yang sama pada tahun sebelumnya yang mencapai Rp.1,62 ributriliun. Sedangkan nilai transaksi dengan menggunakan kartu kredit mencapai Rp. 116,70 triliun atau naik sebesar 12,01% dibandingkan periode yang sama pada tahun sebelumnya yang mencapaiRp. 104,19 triliun. Berdasarkan data Bank Indonesia, jumlah kartu kredit yang beredar saat ini mencapai 15.590.119 kartu. Sementara total pemegang kartu transaksi elektronik, baik automatic

teller machine (ATM) maupun kartu kredit, mencapai 74 juta nasabah

(Yudhistira,2014).

8

Menurut laporan tahunan Bank Aceh tahun 2012 menyatakan bahwa jumlah nasabah di Bank Aceh sebesar 1.747.467 nasabah dan jumlah nasabah pada tahun 2013 sebesar 2.535.929 nasabah, dengan jumlah nasabah yang terus meningkat dapat membantu peningkatan transaksi nontunai untuk mendorong pertumbuhan ekonomi dan pembangunan daerah Ace

Menurut kajian Tim Peneliti BI mengenai Persepsi, Preferensi dan Perilaku Masyarakat dan Dunia Usaha terhadap Sistem Pembayaran Non Tunai (2006) keberhasilan pengembangan sistem pembayaran nontunai tidak bisa dilepaskandari kesiapan masyarakat baik masyarakat umum (sebagai pengguna), dunia usaha (sebagai penerima sistem pembayaran) maupun perbankan untuk menerima sistem pembayaran yang relatif masih baru tersebut. Oleh karenanya, diperlukan suatu penelitian untuk menggali informasi tentang kesiapan masyarakat serta potensi pengembangan instrumen pembayaran nontunai sesuai dengan karakteristik masyarakat dan karakteristik wilayah di seluruh Indonesia.

Dari uraian latar belakang diatas penulisbermaksud melakukan penelitian dengan judul ‘’Analisis Determinan Pembayaran Non Tunai (Non Cash

Payment) Di Bank Aceh Syariah (Studi Kasus: Kota Bireuen)’’.

1.2 Perumusan Masalah

9

yang mempengaruhi nasabah/masyarakat terhadap penggunaan pembayaran nontunai atau pembayaran dengan menggunakan kartu?

1.3 Tujuan dan Manfaat Penelitian Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dikemukakan diatas maka tujuan penelitian ini adalah untuk mengetahui bukti empiris dari determinan/faktor-faktor yang mempengaruhi nasabah/masyarakat terhadap penggunaan produk instrumen nontunai atau pembayaran dengan menggunakan kartu di Kota Bireuen.

Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Hasil penelitian ini dapat digunakan untuk mengetahui faktor-faktor apa yang mempengaruhi penggunaan produk instumen nontunai.

2. Sebagai informasi dan tambahan referensi untuk penulis lainnya yang ingin memfokuskan penelitian ini dimasa yang akan datang.