Eksistensi Kartu Kredit dengan Dikeluarkannya Peraturan Bank Indonesia Nomor 20/6/PBI/2018 Tentang Uang Elektronik (E-Money) Sebagai Alat Pembayaran Non Tunai yang Sah - UNS Institutional Repository

Teks penuh

Gambar

Garis besar

Dokumen terkait

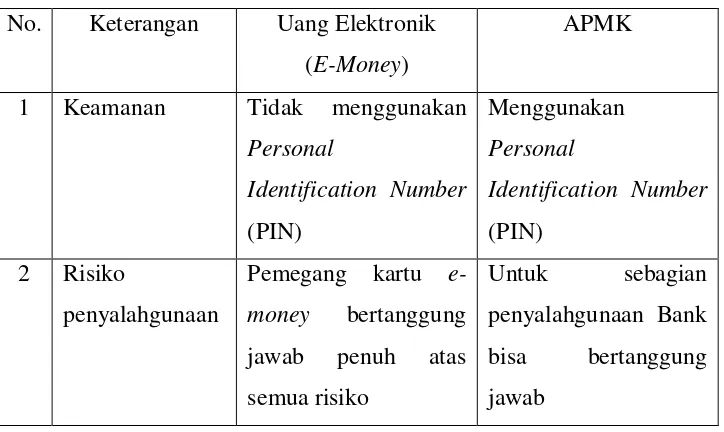

Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah seluruh instrumen sistem pembayaran yang pada umumnya berbasis kartu antara lain: kartu Anjungan Tunai Mandiri, kartu

Peraturan Bank Indonesia Nomor 11/12/PBI/2009 Tentang Uang Elektronik harus diamandemen dengan penambahan pengertian uang elektronik asing sehingga perdagangan uang

Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah seluruh instrumen sistem pembayaran yang pada umumnya berbasis kartu antara lain: kartu Anjungan Tunai Mandiri, kartu

PBI tentang Peraturan Bank Indonesia Nomor 7/52/PBI/2005 Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu pada pasal 1 angka 10 yang

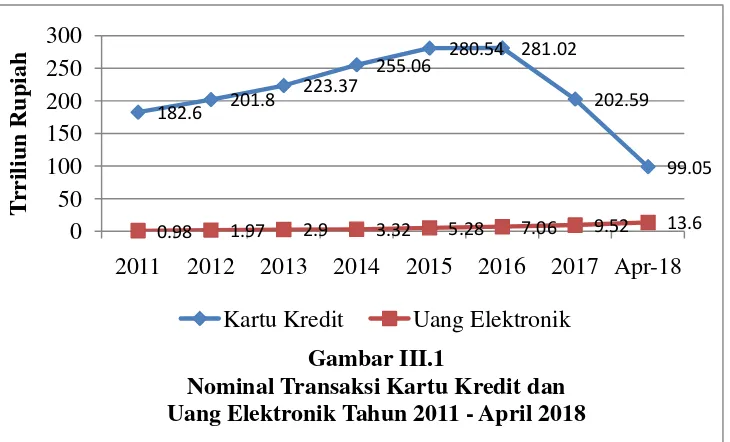

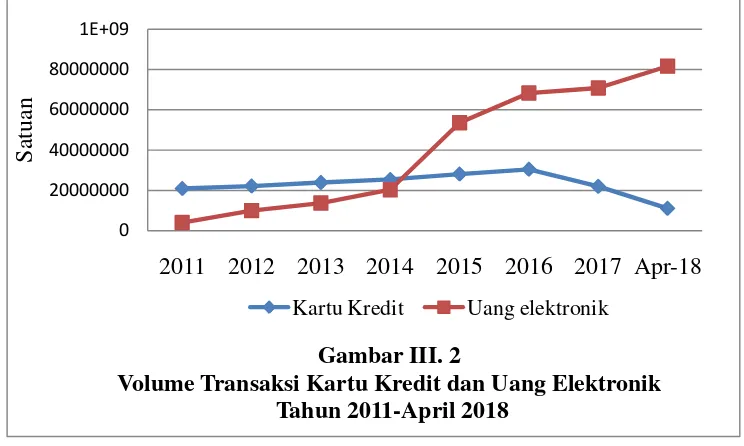

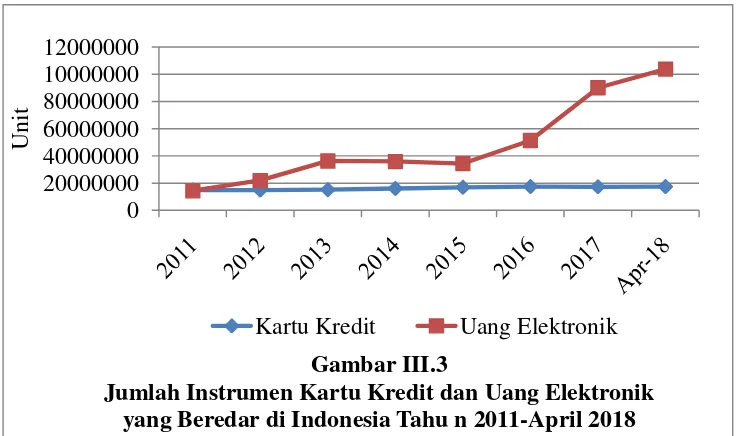

Transaksi pembayaran menggunakan uang elektronik (e-money) pada prinsipnya dilakukan penukaran nilai uang dalam bentuk data elektronik dengan barang antara pemegang

PBI tentang Peraturan Bank Indonesia Nomor 7/52/PBI/2005 Tentang Penyelenggaraan Kegiatan Alat Pembayaran Dengan Menggunakan Kartu pada pasal 1 angka 10 yang

Nota Pembayaran Uraian Prosedur : Tahap Pelaksanaan Pelaksana 1 Menanyakan apakah metode pembayaran yang diinginkan pembeli menggunakan uang tunai atau kartu kredit Kasir 2 Jika

Dokumen ini membahas tentang pemahaman konsep dan ketrampilan proses yang mencakup penggunaan uang dan alat pembayaran non tunai dalam manajemen