*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

13

ANALISIS SIKAP DAN PERILAKU PEDAGANG PASAR TRADISIONAL TERHADAP RENTENIR PERSEORANGAN DALAM USAHA

MENDAPATKAN MODAL KERJA Suwardi Prawiro Hartono1), Neni Pancawati2

ABSTRACT

The study, entitled " Analysis of Attitudes and Behavior Against Traditional Market Traders Moneylenders Individuals In Obtaining Business Working Capital " The goal is to identify the characteristic elements of the traditional market traders attitudes and patterns of his work in determining the decision ¬ obtain working capital . In addition to the traditional market traders know the opinion of effort to get working capital and learn how tightly the ease of the procedure in obtaining working capital compared to the official moneylenders such as BRI , rural banks and other financial institutions . Subjects penelitaannya is a traditional market traders in the Sleman district of Yogyakarta Special Region . The sampling method used was non - probability sampling by convenience sampling ( Aaker and Day 1996) . In this study, 100 samples were taken . Method of data collection with a list of questions . While analysis tools used are Behavioural Intention Model ( Ajzen and Fishbein in Swastha , Basu Dh . 1992) .

Keywords : attitude of the traditional market traders ; ease , working capital , financial institutions .

A. PENDAHULUAN

De wasa ini di Indone si a khus us nya di Daera h Isti me wa Yo gyakarta, ma ki n banyak le mba ga ya ng bergera k di bidang keua nga n, baik ya ng bersi fat res mi se p erti l e mba ga perbanka n ya ng berbadan hukum ata upun ya ng di lakukan oleh perseoranga n ya ng s ebagia n besar tda k ata u belum berbadan hukum.

Lembaga keuangan yang berbadan hukum pada umumnya memiliki plafon yang cukup tinggi dan sering dikatakan tidak terbatas dalam menyediakan dana untuk para nasabahnya. Lembaga keuangan yang berbadan hukum mempunyai aturan -aturan dan prosedur yang jelas dan harus mentaati peraturan pemerintah d alam melakukan pelayanan kepada para nasabah. Berbeda dengan para penyedia dana yang dilakukan oleh perseorangan yang tidak berbadan hukum, sudah barang tentu memiliki keterbatasan dana untuk memenuhi kebutuhan nasabahnya. Perbedaan lain antara lembaga lembaga keuangan yang berbadan hukum dengan perseorangan adalah bahwa prosedur pelayanan kepada nasabahnya tidak ada standar yang harus dijalankan. Prosedur pelayanan mereka pada umumnya lebih sederhana dan mudah.

Pedagang pasar tradisional pada umumnya tidak membutuhkan modal kerja yang besar, hal ini terjadi karena konsumen mereka adalah konsumen tradisional. Pedagang pasar tradisional kebanyakan adalah pedagang kecil dan pengetahuannya tidak begitu tinggi. Sehingga dalam mendapatkan modal kerja membutuhkan prosedur yang mudah dan cepat. Mereka kurang begitu memperhatikan besarnya biaya atau bunga pinjaman, mereka lebih mementingkan kemudahan dan kecepatan pelayanan.

Tujuan dan Manfaat Penelitian 1. Tujuan

*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

14

1. Untuk mengidentifikasikan karakteristik elemen elemen sistem perilaku atau sikap pedagang pasar tradisional dalam menentukan keputusan memilih pelayanan pemenuhan kebutuhan modal kerja..

2. Untuk mengetahui pendapat pedagang pasar tradisional dalam mempengaruhi keputusan pemenuhan kebutuhan modal kerja

3. Untuk mengetahui faktor-faktor situasi yang mempengaruhi perubahan dari minat (intention) ke perilaku memilih penyedia jasa pelayanan pemenuhan kebutuhan modal kerja para pedagang pasar tradisional.

2. Manfaat

Hasil penelitian ini diharapkan dapat memberikan kontribusi kepada para penyedia jasa pelayanan pemenuhan kebutuhan modal kerja pada umumnya, dan kepada para pedagang pasar tradisonal, khususnya dalam mempertimbangkan pemilihan penyedia jasa pelayanan kebutuhan modal kerja.

B. METODE PENEITIAN Sampling

Unit sampling yang menjadi subjek penelitian adalah pedagang pasar tradisional di wilayah Kabupaten Sleman Daerah Istimewa Yogyakarta kurang lebih 100 responden. Metode yang digu-akan yaitu convenience sampling dimana pengambilan sampel dilakukan dengan sengaja mana yang memungkinkan dan bisa diperoleh datanya.

Proses Penelitian

Alat yang digunakan adalah kuesioner untuk mengumpulkan data primer pada penelitian lapangan. Buku-buku atau literature pemasaran dan lainnya yang berhubungan, jurnal, majalah maupun data lain yang dapat mendukung penelitian ini.

Pengumpulan Data dan Pengolahan Data Dilakukan melalui studi pustaka dan riset lapangan. Riset lapangan dilakukan untuk mengumpulkan data primer yaitu pedagang pasar tradisional yang rmemenuhi kriteria sampel dan data yang terkumpul dikuantitatifkan dengan perhitungan skor. Data yang sudah terkumpul kemudian diuji dengan menggunakan alat -alat pengukur yaitu validitas dan reliabilitas. Validitas didefinisikan sebagai ukuran ke c e r ma t a n s ua t u a l a t uk ur d a l a m me l a k uka n f un gs i u kurnya. Dari analisaa ini kemudian diteruskan uji reliabilitas untuk memperoleh konsistensi jawaban. Teknik yang dipakai untuk uji validitas adalah teknikk product moment dari Karl Pearson (Djamaluddin Ancok, 1992) yang rumusnya adalah sebagai berikut:

N (∑ xy) – (∑x. ∑y)

r = --- √ [ {N . ∑ x2 – (∑x)2} {N∑y2 – (∑y)2]

dimana:

r= koefisien korelasi antara x dan y x = jumlah skor item

y = jumlah skor total individu xy = hsil kali antara x dan y N = jumlah responden

Rumus tersebut dilengkapi dengan metode koreksi dari part whole dengan rumus sebagai berikut:

( r . t p ) – ( S D x )

r.pq = --- √ (SDy)2 + (SDx)2 - 2(r.tp)(SDx)(SDy)

*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

15

dimana:

r.pq = angka korelasi setelah dikoreksi r.tp = angka korelasi sebelum dikoreksi SDy = angka deviasi skor total

SDx = standar deviasi item Analisis Hasil

Data kuesioner hasil pengumpulan dari responden kemudian diproses dengan bentuk formula ( model ) sebagai berikut:

B ∞ BI = W1 Ab + W2 SN n Ab = ∑ (bi) ( ci) i = n n SN = ∑ (NBj) (MCj) i = 1 Keterangan: B = Perilaku tertentu

BI= Minat responden untuk melakukan Perilaku B Ab= Sikap terhadap melaksanakan Perilaku B

Bi= kekuatan dari keyakinan penting (probabilitas subyektif) yang dipegang oleh seorang responden bahwa melaksanakan perilaku B cenderung menimbulkan akibat i (akibat mencakup konsekuensi, upaya, biaya, karakteristik dan atribut lain)

Ei = evaluasi tentang akibat i

SN=Norma subyektif yang berkaitan dengan apakah orang lain (referen)menghendaki responden tersebut melaksanakan perilaku B.

NBj= keyakinan normatif dari responden bahwa orang penting lain (referen) j berpendapat seyogyanya melaksanakan perilaku B.

MCj= Motivasi responden untuk menuruti pengaruh referen j W1 dan W2= bobot regresi yang ditentukan secara empiris

N= banyaknya ke ya ki na n penti ng yang dipe ga ng oleh responden tersebut berkenaan dengan pelaksanaan perilaku B

m= banyaknya referen yang relevan.

dari data variabel-variabel di atas, analisis datanya akan dilakukan dengan menggunakan metode regresi -korelasi berganda.

C. PEMBAHASAN Hasil Penelitian

Hipotesis Untuk Menjawab Tujuan Penelitian

1. Terdapat pengaruh positif antara keyakinan, evaluasi pedagang pasar tradisional terhadap prosedur pengajuan pinjaman.

*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

16

2. Terdapat pengaruh positif antara keyakinan normative dari pedagang pasar tradisional tentang referen, motivasi untuk menuruti referen dan norma subjektif. 3. Terdapat pengaruh positif dari sikap pedagang pasar terhadap usaha mendapatkan

modal kerja dan norma subjektif terhadap kemudahan proses pengajuan pinjaman. 4. Terdapat pengaruh positif antara minat mendapatkan modal kerja dan perilaku

mendapatkan modal kerja. Deskriptif Data Penelitian

Sikap terhadap Perilaku (Ab)

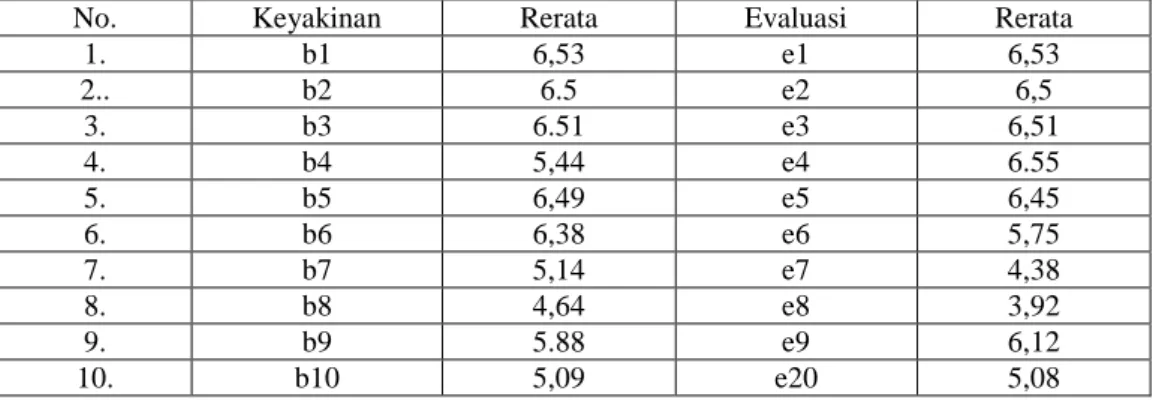

Tabel 1. Skor Keyakinan dan Evaluasi

No. Keyakinan Rerata Evaluasi Rerata

1. b1 6,53 e1 6,53 2.. b2 6.5 e2 6,5 3. b3 6.51 e3 6,51 4. b4 5,44 e4 6.55 5. b5 6,49 e5 6,45 6. b6 6,38 e6 5,75 7. b7 5,14 e7 4,38 8. b8 4,64 e8 3,92 9. b9 5.88 e9 6,12 10. b10 5,09 e20 5,08

Sumber: Hasil pengujian Fisbhein

Respon belief dan evaluasi diukur dengan skala 1 sampai dengan 7, dimana 1 mewakili keyakinan atau evaluasi paling rendah dan 7 paling tinggi. Pada table 3.1. dia atas terlihat hasil pengukuran belief berada pada kisaran 5 sampai 6, kecuali keyakinan terhadap xx(bi-8) yang hanya sebesar 4.64. Skor lebih dari 4 (merupakan skala moderat), sehingga mengindikasikan bahwa responden memiliki keyakinan yang tinggi terhadap prosedur pengajuan pinjaman

Gambar 1. Histogram Keyakinan

0

1

2

3

4

5

6

7

1

mean of b1

mean of b2

mean of b3

mean of b4

mean of b5

mean of b6

mean of b7

mean of b8

mean of b9

mean of b10

*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

17

Berdasarkan Gambar 1. terlihat bahwa keyakinan yang paling tinggi adalah xx(b1), dan yang paling rendah adalah xx(b8), dimana xx disesuaikan dengan indikator/ aspek yang ditanyakan dalam kuesioner. Khusus untuk keyakinan terhadap aspek xx(b8), meskipun skornya kurang dari 5 tetapi lebih dari 4, maka dinilai masih moderat.

Pada Tabel 1. juga diperlihatkan skor evaluasi responden ( pedagang pasar tradisional) terhadap prosedur pengajuan pinjaman. Aspek xx(e1) sampai aspek xx(e10) mempunyai skor rata-rata lebih dari empat atau di atas moderat, kecuali aspek xx(e8) yang hanya mencapai skor rata-rata 3.92. Hal ini berarti kenyataannya (evaluasi) sesuai dengan kenyataan, bahkan evaluasi dalam beberapa aspek melampaui keyakinannya.

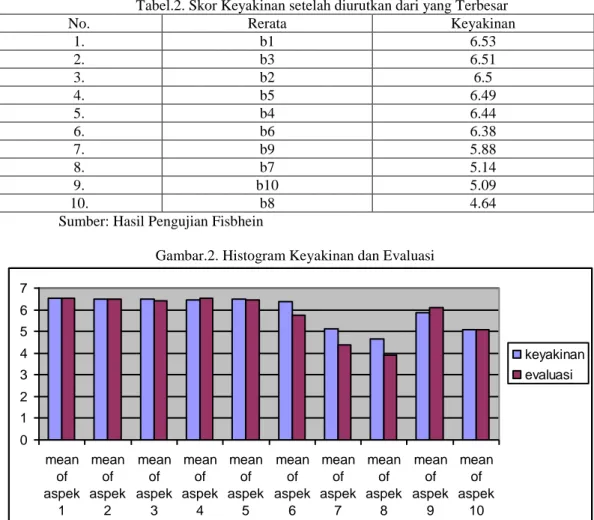

Tabel.2. Skor Keyakinan setelah diurutkan dari yang Terbesar

No. Rerata Keyakinan

1. b1 6.53 2. b3 6.51 3. b2 6.5 4. b5 6.49 5. b4 6.44 6. b6 6.38 7. b9 5.88 8. b7 5.14 9. b10 5.09 10. b8 4.64

Sumber: Hasil Pengujian Fisbhein

Gambar.2. Histogram Keyakinan dan Evaluasi

Gambar .2. menunjukkan aspek 4 dan 9 memiliki evaluasi melebihi keyakinannya, berarti secara empiris aspek tersebut dapat dikatakan melampaui ekspektasi keyakinannya. Sedangkan kedelapan aspek lainnya tidak melampaui ekspektasi keyakinannya.

Kemudian skor keyakinan dan evaluasi digunakan untuk mengukur sikap konsumen dengan formulasi Ab = b x e. Tabel .3. di bawah memperlihatkan skor sikap yang telah dihitung.

0 1 2 3 4 5 6 7 mean of aspek 1 mean of aspek 2 mean of aspek 3 mean of aspek 4 mean of aspek 5 mean of aspek 6 mean of aspek 7 mean of aspek 8 mean of aspek 9 mean of aspek 10 keyakinan evaluasi

*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

18

Tabel 3. Skor Sikap

Aspek Keyakinan Evaluasi Sikap (Ab)*

1 6.53 6.53 43.09 2 6.5 6.5 42.83 3 6.51 6.41 42.70 4 6.44 6.55 41.47 5 6.49 6.45 41.53 6 6.38 5.75 40.95 7 5.14 4.38 25.18 8 4.64 3.92 20.32 9 5.88 6.12 36.10 10 5.09 5.08 27.89

Attitud Behavior (Ab) 362.06

Sumber: Hasil Pengujian Fisbhein

Perhitungan Ab bukan dari rata-rata, melainkan dari penghitungan tiap responden. Sehingga ada selisih hasil bila dilakukan perkalian secara langsung dari rata-rata.

Formulasi sikap (Ab) = B x e akan memberikan hasil pengukuran paling rendah secara teoritis sebesar 1 (Ab = 1 x 1 ) dan tertinggi sebesar 49 (Ab = 7 x 7 ), dan skor sikap moderat sebesar 16 (Ab = 4 x 4 ). Untuk sikap secara gabungan (akumulasi dari 10 aspek) akan diperoleh hasil pengukuran antara 10 sampai 490.

minimal moderat maksimal

Sikap Aspek Ab = 1 Ab = 16 Ab = 49

Sikap Total Ab = 10 Ab = 160 Ab = 490

Berdasarkan pada skor teoritis tersebut, maka hasil perhitungan sikap dalam tabel 4.3. dapat dijelaskan sebagai berikut: Skor sikap responden pada semua aspek prosedur pengajuan pinjaman sudah cukup tinggi (lebih dari 16), yang berarti mengindikasikan sikap positif. Jadi secara keseluruhan berdasarkan kesepuluh aspek tersebut sikapnya adalah positif, hal ini ditunjukkan oleh skor sikap total sebesar 362.06 yang sudah melebihi skor moderat sebesar 160.

Sikap positif tersebut merupakan preposisi yang bagus berkaitan dengan perilaku dalam mendapatkan modal kerja. Meskipun untuk sampai menjadi perilaku tersebut masih banyak dipengaruhi oleh faktor Sikap Subjektif dan Normatifnya.

Norma Subjektif (SN) Intensi untuk Berperilaku (BI)

Berdasarkan sikap terhadap perilaku (Ab) dan norma subjektif (SN) dilakukan evaluasi terhadap intensi untuk berperilaku (BI). Sebagai penafsir terhadap skor (BI) perlu diuraikan sebagai berikut: bobot Ab (W1) dan SN (W2) telah dihitung berdasarkan regressi dan diperoleh W1 sebesar 0.193 dan W2 sebesar 0.769 (catatan: dalam beberapa pendapat ada yang menjelaskan total W1 dan W2 harus 1 atau 100%, sehingga skor BI akan berada pada kisaran minimum dan maksimumnya).

Untuk semua aspek (Ab = 10 aspek; SN = 2 aspek) BI minimum = 0.193 x 1 x 10 + 0.769 x 1 x 2

*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

19

= 2.288

BI maksimum = 0.193 x 49 x 10 + 0.769 x 49 x 2 = 452.172

Garis Skala Intensi Perilaku:

minimal moderat maksimal

BI = 2.288 BI = 227.23 BI = 452.172

BI = 260.434

Hasil pengujian mendapatkan skor BI sebesar 260.434, terlihat dalam garis di atas dan berada di atas titik moderat. Hal ini berarti mempunyai intensi yang cukup kuat untuk mendapatkan modal kerja. Bila skor maksimal 452.172 dipandang sebagai 100% maka skor BI sebesar 260.434 setara dengan 57,60%.

Dari hasil penelitian dan olah data yang dilakukan, hipotesis pertama yang menyatakan terdapat pengaruh positif antara keyakinan, evaluasi pedagang pasar tradisional terhadap prosedur pengajuan pinjaman, telah terbukti.

Hipotesis kedua yang menyatakan bahwa terdapat pengaruh positif antara keyakinan normativ dari pedagang pasar tradisional tentang referen, motivasi untuk menuruti referen dan norma subjektif, juga terbukti.

Hipotesis ketiga yang menyatakan bahwa terdapat pengaruh positif dari sikap pedagang pasar terhadap usaha mendapatkan modal kerja dan norma subjektif terhadap kemudahan proses pengajuan pinjaman, terbukti.

Hipotesis keempat yang menyatakan bahwa terdapat pengaruh positif antara minat mendapatkan modal kerja dan perilaku mendapatkan modal kerja, juga terbukti.

Dari hasil penelitian ini, hipotesis yang menyatakan bahwa terdapat pengaruh positif antara prosedur pengajuan pinjaman dengan minat pedagang pasar tradisional dalam memperoleh modal usaha sudah terbukti. Hal ini sejalan dengan penelitian yang dilakukan oleh Hartono, Pancawati (1997) bahwa semakin rendah kelas sosial pedagang pasar maka mereka akan cenderung memperhatikan prosedur memperoleh pinjaman. Mereka menganggap bahwa apabila meminjam di bank akan menemui kesulitan dengan prosedur-prosedur yang ada. Sehingga mereka lebih memilih untuk memperoleh modal usaha dengan meminjam ke rentenir-rentenir karena prosedurnya lebih mudah dan cepat walaupun bunganya lebih besar.

D. KESIMPULAN DAN SARAN Kesimpulan

1. Terdapat pengaruh positif antara keyakinan, evaluasi pedagang pasar tradisional terhadap prosedur pengajuan pinjaman.

2. Terdapat pengaruh positif antara keyakinan normative dari pedagang pasar tradisional tentang referen, motivasi untuk menuruti referen dan norma subjektif.

3. Terdapat pengaruh positif dari sikap pedagang pasar terhadap usaha mendapatkan modal kerja dan norma subjektif terhadap kemudahan proses pengajuan pinjaman.

*)Penulis adalah Dosen Diploma Ekonomi Dan Bisnis Sekolah Vokasi Universitas Gadjah Mada

ISSN-1411-3880

20

4. Terdapat pengaruh positif antara minat mendapatkan modal kerja dan perilaku mendapatkan modal kerja.

5. Dari hasil wawancara dengan para pedagang pasar tradisional, mereka lebih suka mencari modal kerja kepada para rentenir perseorangan. Selain karena mudahnya mendapatkan modal tanpa prosedur yang sulit juga karena unsur hubungan kebersamaan atau kekeluargaan.

6. Hubungan para rentenir dengan pedagang pasar tradisional menenteramkan kedua belah pihak. Sebagai contoh kalau para nasabahnya (pedagang pasar tradisional) mempunyai hajad, para rentenir secara kekeluargaan datang menyampaikan doa dan juga menyumbang. Demikian juga para pedagang pasar ptradisional juga selalu menyumbang para rentenir apabila mereka mempunyai hajad.

Saran

Sebaiknya pemerintah memperhatikan prosedur-prosedur pengajuan kredit bagi pengusaha kecil, khususnya pedagang pasar tradisional dengan mempermudah prosedur yang harus dilalui. Sehingga para pedagang pasar tradisional bersedia untuk memilih dan melakukan kredit di bank-bank resmi yang beroperasi dipasar.

Sedangkan untuk pedagang pasar tradisional diharapkan untuk bisa meminimalkan peminjaman modal kerja kepada rentenir-rentenir yang menetapkan tingkat bunga yang tinggi dengan beralih melakukan pinjaman di bank-bank resmi, yang tingkat bunganya lebih rendah Sehingga diharapkan nantinya akan mengurangi adanya rentenir baik perseorangan ataupun lembaga yang mengenakan bunga pinjaman yang tinggi dan akan menyehatkan kondisi usaha dan mensejahterakan para pedagang pasar tradisional.

E. DAFTAR PUSTAKA

Aoker, David A., George S. Day.1990, Marketing Reseanch. New York: John Wiley and Sons. Cooper, Donald R. dan Pamela S. Schindler. 2006. Metode Riset Bisnis Volume 1. Jakarta: PT

Media Global Edukasi,.

Dajan, Anton. 1986. Pengantar Metode Statistik, Jilid II. Jakarta: LP3ES. Dharmesta, Basu S. 1992. Manajemen Pemasaran Modern. Yogyakarta: BPFE. Dharmesta, Basu S., dan Handoko. 1992. Perilaku Konsumen. Yogyakarta: BPFE.

Ghozali, Imam. 2009. Ekonometrika-Teori, Konsep dan Aplikasi dengan SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damonar N., 1995. Basic Econometrics Third Edition. Singapore: Mc. Graw Hill. Hartono, Suwardi P., dan Pancawati N.: ‘Pengaruh Kelas Sosial Terhadap Usaha Pemenuhan

Modal Kerja Para Pedagang Pasar Tradisional Di Kabupaten Sleman’. Yogyakarta: Lembaga Penelitian Universitas Gajah Mada.

Kotler, Philip dan Kevin L. Keller. 2009. Manajemen Pemasaran Edisi Ketigabelas. Jakarta: PT Gelora Aksara Pratama.

Sumarwan, Ujang. 2004. Perilaku Konsumen. Bogor: Ghalia Indonesia.