BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pendapatan Asli Daerah

Sesuai dengan UU No. 33 Tahun 2004, apabila kebutuhan pembiayaan suatu daerah lebih banyak diperoleh dari subsidi atau bantuan dari pusat, dan nyatanya kontribusi PAD terhadap kebutuhan pembiayaan sangat kecil, maka dapat dipastikan bahwa kinerja keuangan daerah itu masih sangat lemah. Kecilnya kontribusi PAD kebutuhan pembiayaan sebagaimana yang tertuang dalam APBD merupakan bukti kekurang mampuan daerah dalam mengelolah sumber daya perekonomiannya terutama sumber-sumber pendapatan daerah.

Pendapatan daerah adalah semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode anggaran tertentu (UU.No 32 Tahun 2004 tentang pemerintahan daerah), pendapatan daerah berasal dari penerimaan dari dana perimbangan pusat dan daerah, juga yang berasal daerah itu sendiri yaitu pendapatan asli daerah serta lain-lain pendapatan yang sah.

Menurut Nurcholis (2007), pendapatan asli daerah adalah pendapatan yang diperopleh daerah dari penerimaan pajak daerah, retribusi daerah, laba perusahaan daerah, dan lain-lain yang sah.

Menurut Halim (2004), "Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah." Menurut Halim dan Nasir (2006), "Pendapatan Asli Daerah adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Menurut Warsito (2001) Pendapatan Asli Daerah “Pendapatan asli daerah (PAD) adalah pendapatan yang bersumber dan dipungut sendiri oleh pemerintah daerah. Sumber PAD terdiri dari: pajak daerah, restribusi daerah, laba dari badan usaha milik daerah (BUMD), dan pendapatan asli daerah lainnya yang sah”.

Pasal 157 UU No. 32 Tahun 2004 dan pasal 6 UU No. 33 Tahun 2004 menjelaskan bahwa sumber Pendapatan Asli Daerah terdiri :

1. Pajak Daerah 2. Retribusi Daerah,

3. Hasil pengelolaan kekayaan daerah yang dipisahkan 4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah.

untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Mardiasmo (2002), “Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah”. Dalam rangka meningkatkan Pendapatan Asli Daerah pemerintah daerah dilarang :

a Menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan,

b Menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan import/ekspor.

Dari beberapa pendapat di atas maka penulis dapat menyimpulkan bahwa pendapatan asli daerah adalah semua penerimaan keuangan suatu daerah, dimana penerimaan keuangan itu bersumber dari potensi-potensi yang ada di daerah tersebut misalnya pajak daerah, retribusi daerah dan lain-lain, serta penerimaan keuangan tersebut diatur oleh peraturan daerah.

2.1.2. Sumber-sumber Pendapatan Asli Daerah Sumber-sumber Pendapatan Daerah terdiri atas : a. Hasil Pajak Daerah

pajak daerah adalah pajak yang dipungut daerah berdasarkan peraturan pajak yang ditetapkan oleh daerah untuk kepentingan pembiayaan rumah tangga pemerintah daerah tersebut.

Pajak daerah dalam hal ini ditetapkan oleh peraturan daerah. Untuk menerbitkan peraturan daerah peraturan daerah tentang pajak diharuskan memenuhi kriteria sebagai berikut :

1) Bersifat pajak dan bukan retribusi

2) Objek pajak terletak atau terdapat di wilayah daerah kabupaten

3) Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum

4) Objek pajak bukan objek provinsi dan atau objek pajak pusat.

5) Potensinya memadai, berarti bahwa hasil pajak cukup besar sebagai salah satu sumber pendapatan daerah dan laju pertumbuhannya diperkirakan sejalan dengan laju pertumbuhan ekonomi.

6) Tidak memberikan dampak ekonomi yang negatif, yang berarti bahwa pajak tidak mengganggu alokasi sumber-sumber ekonomi secara efisien dan tidak merintangi arus sumber daya ekonomi antar daerah dan kegiatan ekspor-impor (Halim dan Mujib, 2009).

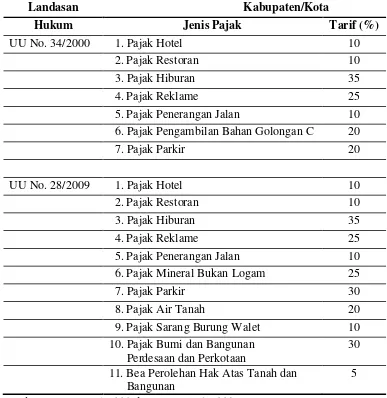

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 Jenis pajak daerah terdiri dari pajak daerah kabupaten/kota cukup banyak dan bervariasi. Dengan peraturan perpajakan yang baru jumlah penerimaan pajak ini diharapkan meningkat untuk memberikan keleluasaan kepada pemerintah daerah dalam mengelola perekonomian dan pembangunan daerahnya masing-masing.

Tabel 2.1. Jenis Pajak Daerah Untuk Kabupaten/Kota Menurut Undang-undang Nomor 34/2000 dan Undang-Undang-undang Nomor 28/2009

b. Hasil Retribusi Daerah

Menurut Sumitro (1979), pengertian retribusi secara umum adalah pembayaran-pembayaran kepada negara yang dilakukan oleh mereka yang menggunakan jasa-jasa negara. Pengertian yang hampir sama diberikan oleh Munawir (1980), retribusi daerah adalah iuran kepada pemerintah yang dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk. Paksaan disini bersifat ekonomis karena siapa saja yang tidak merasakan jasa balik pemerintah dia tidak dikenakan iuran itu.

Retribusi daerah pada umumnya merupakan sumber pendapatan penyumbang PAD kedua setelah pajak daerah. Bahkan untuk beberapa daerah penerimaan retribusi daerah ini lebih tinggi daripada pajak daerah. Retribusi daerah memiliki karakteristik yang berbeda dengan pajak daerah. Pajak daerah merupakan pungutan yang dilakukan pemerintah daerah kepada wajib pajak atas pembayaran pajak tersebut. Sementara itu, retribusi daerah merupakan pungutan yang dilakukan pemerintah daerah kepada wajib retribusi atas pemanfaatan suatu jasa tertentu yang disediakan pemerintah. Jadi dalam hal ini terdapat imbalan langsung yang dapat dinikmati pembayar retribusi.

Karena retribusi ini terkait dengan pelayanan tertentu, maka prinsip manajemen retribusi daerah yang paling utama adalah perbaikan pelayanan tersebut. Tentunya selain perbaikan pelayanan, pemerintah daerah juga perlu melakukan berbagai perbaikan sebagaimana halnya pajak daerah, seperti perluasan basis retribusi, pengendalian atas kebocoran penerimaan retribusi, dan perbaikan administrasi pemungutan retribusi (Mahmudi, 2009).

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 Jenis Retribusi Jasa Umum adalah :

a) Retribusi Jasa Kesehatan;

b) Retribusi Pelayanan Persampahan/Kebersihan; c) Retribusi Pelayanan Parkir di tepi Jalan Umum; d) Retribusi Pelayanan Pasar;

e) Retribusi Pengujian Kendaraan Bermotor;

f) Retribusi Pemeriksaaan Alat Pemadam Kebakaran g) Retribusi Penggantian Biaya Cetak Peta;

h) Retribusi Pelayanan Tera/Tera Ulang; i) Retribusi Pelayanan Pendidikan;

j) Retribusi Penyediaan dan/atau penyedot kakus; k) Retribusi Pengolahan Limbah Cair;

l) Retribusi Pengendalian Menara Telekomunikasi; Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil.

Jenis Retribusi Jasa Usaha adalah :

c) Retribusi Terminal;

d) Retribusi Tempat Khusus Parkir; e) Retribusi Tempat Penginapan/Mess f) Retribusi Rumah Potong Hewan;

g) Retribusi Tempat Rekreasi dan Olah Raga; h) Retribusi Penjualan Produksi Usaha Daerah. Jenis Retribusi Perizinan Tertentu adalah : a) Retribusi Izin Mendirikan Bangunan; b) Retribusi Izin Gangguan;

c) Retribusi Izin Trayek;

d) Retribusi Izin Usaha Perikanan.

c. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

Hasil pengelolaan kekayaan milikdaerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup :

1) Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD. 2) Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMD. 3) Bagian laba penyertaan modal pada perusahaan milik swasta swasta atau

kelompok usahha masyarakat. d. Lain-lain PAD yang sah

selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan berikut :

1) Hasil penjualan aset daerah yang dipisahkan 2) Jasa giro

3) Pendapatan bunga

4) Penerimaan atas tuntutan ganti kerugian daerah

5) Penerimaan komisi, potongan, atau bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah.

6) Penerimaan keuangan dari selisih nilai tukar rupiah terhadap mata uang asing.

7) Pendapatan denda pajak 8) Pendapatan denda retribusi 9) Pendapatan eksekusi atas jaminan 10) Pendapatan dari pengembalian 11) Fasilitas sosial dan umum

12) Pendapatan dari penyelenggara pendidikan dan pelatihan 13) Pendapatan dari angsuran/cicilan penjualan

e. Dana Bagi Hasil

1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang Nomor 17 Tahun 2000. Dalam Undang-Undang tersebut dimuat pengaturan mengenai Bagi Hasil penerimaan Pajak penghasilan (PPh) pasal 25/29 Wajib Pajak Orang Pribadi dalam Negeri dan PPh Pasal 21 serta sektor pertambangan panas bumi sebagaimana dimaksudkan dalam Undang-Undang Nomor 27 Tahun 2003 tentang Panas Bumi. Selain itu, dana reboisasi yang semula termasuk bagian dari DAK, dialihkan menjadi DBH. Dana Bagi Hasil bersumber dari pajak dan sumber daya alam.

DBH terdiri atas:

1.

a.

b.

c.

2)

2.

a.

b.

c.

d.

e. Pertambangan

f. Pertambangan

2.1.3. Potensi Pendapatan Daerah

Potensi adalah sesuatu yang sebenarnya sudah ada, hanya belum didapat atau diperoleh di tangan. Potensi pendapatan satu daerah dengan daerah yang Lain berbeda-beda disebabkan oleh faktor demografi, ekonomi, sosiologi, budaya, geomorfologi, dan ingkungan yang berbeda-beda. Namun terkadang suatu potensi tidak dapat diolah akibatkan keterbatasan sumber daya manusia, permodaan, dan peraturan perundangan yag membatasi. Jika dilihat dari kepemilikan potensi yang ada, suatu daerah dapat dikatagorikan menjadi empat, yaitu :

1. Memiliki potensi dan kemampuan mengelola yang tinggi

POTENSI

Tinggi KUADRAN II

Potensi Tinggi,

Rendah KUADRAN IV

Potensi Rendah,

Gambar 2.2. Potensi Daerah

Kuadran I merupakan kondisi yang ideal, yakni pemerintah memiliki potensi pendapatan yang tinggi serta kemampuan mengelola potensi tersebut juga tinggi. Pada kondisi ini yang perlu dilakukan adalah menjaga sumber pendapatan untuk kesinambungan fiskal antar generasi. Dengan kemampuan mengelola yang tinggi tidak berarti potensi yang ada harus dieksploitasi seluruhnya saat ini sehingga mengakibatkan generasi berikutnya tidak lagi menikmati potensi pendapatan tersebut. Hal ini terkait khususnya dengan potensi ekonomi dari sumber daya alam yang tidak terbarui.

kesejahteraan masyarakat. Sebab jika tidak terdapat nasionalisme ekonomi dapat terjadi eksploitasi oleh kepentingan asing atau kepentingan pihak-pihak tertentu saja, sehingga kesinambungan fiskal untuk generasi di masa datang dapat terganggu. Strategi pengelolaan potensi pendapatan yang dapat dilakukan oleh pemerintah pada kondisi kuadran II anatara lain : 1) intensifikasi pendapatan, 2) kemitraan dengan pihak swasta untuk mengelola potensi yang ada, 3) joint venture dengan investor, dan 4) peningkatan kapasitas sumber daya manusia dalam mengelola potensi yang ada.

Kuadran III adalah kondisi pemerintahan yang memiliki potensi yang rendah tapi pada dasarnya mempunyai kapasitas untuk mengelola yang tinggi. Pada kondisi ini strategi yang dapat dilakukan adalah melakukan ekstensifikasi atau ekspansi.

2.1.4. Pengelolaan Keuangan Daerah

Pada dasarnya pengelolaan keuangan daerah menyangkut tiga bidang analisis yang saling terkait satu bidang dengan lainnya. Ketiga aspek itu meliputi : 1. Analisis penerimaan, yaitu analisis mengenai kemampuan pemerintah daerah

dalam menggali sumber-sumber pendapatan yang berpotensi dan biaya-biaya yang dikeluarkan untuk meningkatkan pendapatan tersebut.

2. Analisis pengeluaran, yaitu analisis mengenai seberapa besarbiaya-biaya dari suatu pelayanan publik dari faktor-faktor yang menyebabkan biaya-biaya tersebut meningkat.

3. Analisis anggaran, yaitu analisis mengenai hubungan antara pendapatan dan pengeluaran serta kecendrungan yang diproyeksikan untuk masa depan.

Hasil analisis pendapatan dan pengeluaran merupakan komponen dalam menganalisis keuanagan daerah. Jika pendapatan lebih besar dari pengeluaran, akan terjadi surplus anggaran dan jika pengeluaran lebih besar dari pada pendapatan akan terjadi difisit anggaran. Dalam hal ini perlu diperhatikan bagaimana kondisi keuangan yang ada pada tahun sekarang dan kecendrungannya untuk masa yang akan datang, sehingga pola surplus dan defisit anggaran adapat diprediksikan. Stabilitas anggaran dari tahun ke tahun juga perlu diperhatikan.

1. Daya Pajak (Tax Effort)

Daya Pajak (Tax Effort) adalah ratio antara penerimaan pajak dengan kapasitas atau kemampuan bayar pajak di suatu daerah. Salah satu indikator yang dapat dipergunakan untuk mengetahui kemampuan membayar masyarakat adalah Produk Domestik Regional Bruto (PDRB), dengan formula :

Jika PDRB suatu daerah meningkat maka kemampuan daerah dalam membayar (abbility to pay) pajak juga akan meningkat. Ini mengandung arti bahwa administrasi penerimaan daerah dapat meningkatkan daya pajaknya agar penerimaan pajak meningkat.

2. Keefektifan (Effectiveness)

Keefektifan adalah mengukur hubungan antara hasil pungut suatu pajak dengan potensi pajak itu sendiri, atau dengan formula :

Keefektifan =

3. Efisiensi (Efficiency)

Efisiensi mengukur bagian dari hasil pajak yang digunakan untuk menutup biaya pemungutan pajak yang bersangkutan, atau :

Efisiensi =

Selain mencaku biaya langsunglangsung kantor pajak yang bersangkutan, ada gunanya juga menghitung biaya tidak langsung bagi kantor pajak. Yaitu waktu yang digunakan untuk membantu kegiatan memungut pajak.

4. Elastisitas (Elasticity)

Analisis ini untuk mengetahui tingkat kepekaan perubahan suatu jenis penerimaan jika terjadi perubahan pada jumah PDRB dan jumlah penduduk, dengan formula :

2.1.5. Penilaian Potensi Pendapatan Asli Daerah

Dalam menilai potensi PAD suatu daerah dapat digunakan dua perangkat analisis keuangan daerah yakni elastisitas pajak dan bouyanci tax. Spesifikasi model yang digunakan untuk mengukur elastisitas pajak dapat merujuk kepada persamaan pajak Mansfield (1972) dan Wirasasmita (1982), dan model adjustment equation modifikasi Wirasasmita (1994). Model argumentasi Mansfield-Wirasasmita tersebut memiliki kesamaan seperti dituliskan berikut ini.

dimana notasi T menunjukkan besarnya penerimaan keuangan daerah, Ykop

adalah PDRB per kapita, α adalah konstanta, dan terakhir ε adalah koefisien

elastisitas. Indikator elastisitas pajak yang dapat digunakan untuk mengukur kemampuan fiscal daerah adalah sebagai berikut :

1. Jika ET

2. Jika E

> 1, menandakan respons pajak terhadap perubahan PDRB bersifat elastis, hal ini mengandung makna bahwa ketergantungan daerah terhadap bantuan pusat dalam jangka panjang relatif semakin berkurang.

T

3. Jika E

< 1, menandakan respons pajak terhadap perubahan PDRB bersifat inelastis, hal ini mengandung makna ketergantungan daerah terhadap bantuan pusat dalam jangka panjang relative semakin bertambah.

T

Model modifikasi Wirasamita (1994) dapat juga diadaptasikan untuk menghasilkan koefisien buoyancy tingkat kesulitan realisasi penerimaan sumber keuangan daerah. Model buoyancy yang dimaksud adalah sebagai berikut.

= 1, menandakan respons pajak terhadap perubahan PDRB bersifat unitary,hal ini mengandung makna ketergantungan daerah terhadap bantuan pusat dalam jangka panjang relative tidak berubah.

R*t = b1 + b2 Y1 + U1

dimana R

………. (2)

*

t adalah penerimaan keuangan daerah bisa berupa pajak, retribusi, dan PAD, sedangkan Y1

Dalam persamaan, R

adalah PDRB pada tahun t. *

t dianggap fungsi linear dari Y1

R

(PDRB), dan tidak dapat diobservasi. Untuk mengatasi hal itu dipergunakan adjustment equation (Wirasasmita, 1994), dengan hasil akhir persamaan :

atau dalam bentuk persamaan linier menjadi :

Ln Rt = Ln (kb1) + (kb2) Ln Y1 + (1-k) R t – 1 + Ln (kUt + V1 Ln R

)

t = Ln a0 + a1 Ln Y1 + a2 Ln R t – 1

Berdasarkan persamaan ini dapat diketahui ;

……….. (4)

a2

k = 1 - a = 1 - k

0 ≤ k ≤ 1 2

dimana k itu merupakan koefisien penyesuaian, yang dalam hal ini digunakan untuk mengukur tingkat kesulitan yang diestimasi. Dengan demikian dari persamaan (4) diperoleh nilai koefisien elastisitas (b2

Nilai koefisien elastisitas (b

) dan nilai adjustment equation (koefisien tingkat kesulitan) k . Kemudian untuk mendapatkan tingkat keterlambatan pemungutan (dalam satuan tahun, bulan dan hari), kembali ke persamaan (1) dengan cara (1-k)/k.

2.1.6. Pengukuran/Penilaian Pendapatan Asli Daerah

Untuk meningkatkan kemandirian daerah, pemerintah daerah harus berupaya secara terus menerus untuk menggali dan meningkatkan sumber keuangan sendiri. Ada beberapa indikator yang biasanya digunakan untuk menilai pajak dan retribusi daerah, yaitu :

a. Hasil (Yield), yaitu memadai tidaknya suatu pajak dalam kaitannya dengan berbagai layanan yang dibiayainya, stabilitas dan mudah tidaknya memperkirakan besarnya hasil pajak tersebut.

b. Keadilan (Equity), dasar pajak kewajiban membayarnya harus jelas dan tidak sewenang-wenang. Pajak harus adil secara horizontal, artinya beban pajak harus sama antara berbagai kelompok yang berbeda tetapi dengan kedudukan ekonomi yang sama. Pajak harus adil secara vertikal, artinya beban pajak harus lebih banyak ditanggung oleh kelompok yang memiliki sumber daya yang lebih besar.

c. Efisiensi ekonomi. Pajak/retribusi daerah hendaknya mendorong atau setidak-tidaknya tidak menghambat penggunaan sumber daya secara efisien dan efektif dalam kehiduan ekonomi.

d. Kemampuan untuk melaksanakan (Ability to implement), pajak harus dapat dilaksanakan baik dari aspek politik maupun administratif.

dibayarkan dan tempat memungut pajak harus dibayarkan dan tempat memungut pajak hendaknya sama dengan tempat akhir beban pajak.

2.1.7. Produk Domestik Regional Bruto (PDRB)

PDRB adalah jumlah nilai tambah bruto (gross value added) yang timbul dari seluruh sektor perekonomian du suatu wilayah dalam jangka waktu tertentu.

Pengertian nilai tambah bruto adalah nilai produksi (output) dikurangi dengan baya antara (intermediate cost). Komponen-komponen nilai tambah bruto mencakup komponen-komponen faktor pendaatan (upah dan gaji, bunga, sewa tanah dan keuntungan), penyusutan dan pajak tidak langsung netto. Jadi dengan menghitung nilai tambah bruto dari masing-masing sektor dan kemudian menjumlahkannya akan menghasilkan Produk Domestik Regional Bruto (PDRB).

Sektor-sektor perekonomian berdasarkan lapangan usaha yang tercakup dalam PDRB, yaitu :

a. Pertanian

b. Pertambangan dan Penggalian c. Industri Pengolahan

d. Listrik, Gas dan Air Bersih e. Bangunan / Konstruksi

f. Perdagangan, Hotel dan Restoran g. Pengaangkutan dan Komunikasi

h. Keuangan, Persewaan dan Jasa Perusahaan i. Jasa-jasa

Pengertian pertumbuhan ekonomi seringkali dibedakan dengan pembangunan ekonomi. Pertumbuhan ekonomi bersangkut-paut dengan proses peningkatan produksi barang dan jasa dalam kegiatan ekonomi masyarakat, sementara pembangunan mengandung arti yang lebih luas. Proses pembangunan mencakup perubahan pada pola penggunaan (alokasi) sumber daya produksi diantara sektor-sektor kegiatan ekonomi, perubahan pada pola distribusi kekayaan dan pendapatan diantara berbagai golongan pelaku ekonomi, perubahan pada kerangka kelembagaan dalam kehidupan masyarakat secara menyeluruh. (Djojohadikumo, 1994).

Namun demikian pertumbuhan ekonomi merupakan salah satu ciri pokok dalam proses pembangunan, hal ini diperlukan berhubungan dengan kenyataan adanya pertambahan penduduk. Bertambahnya penduduk dengan sendirinya menambah kebutuhan akan pangan, sandang, pemukiman, pendidikan dan pelayanan kesehatan (Djojohakusumo,1994).

Adanya keterkaitan yang erat antara pertumbuhan dan pembangunan ekonomi, ditunjukkan pula dalam sejarah munculnya teori-teori pembangunan ekonomi. Menurut Todaro (1998) dalam kepustakaan pembangunan ekonomi pasca perang dunia II terdapat lima pendekatan utama dalam aliran pemikiran tentang teori-teori pembangunan, yaitu model pertumbuhan bertahap linier, model pembangunan struktural, model ketergantungan internasional, kontrarevolusi pasar bebas neoklasik dan model pertumbuhan endogen.

penanaman modal dan bantuan asing. Salah satu tahapan yang harus dilalui adalah tahapan tingal landas, yang ditandai dengan adanya pengerahan atau mobilisasi tabungan yang dijelaskan oleh model pertumbuhan Harrod-Domar. Model yang berkembang selanjutnya adalah perubahan struktural dan ketergantungan internasional yang perbedaan diantara keduanya lebih pada perbedaan secara ideologis.

Model pertumbuhan yang berkembang pada tahapan berikutnya adalah model pertumbuhan neoklasik, dimana model pertumbuhan solow menjadi pilarnya. Solow berpendapat bahwa pertumbuhan output bersumber dari tiga faktor : kenaikan kuantitas dan kualitas tenaga kerja (melalui pertumbuhan jumlah penduduk dan perbaikan pendidikan), penambahan modal (melalui pertumbuhan jumlah penduduk dan perbaikan pendidikan), penambahan modal (melalui tabungan dan investasi) serta penyempurnaan teknologi. Sebagian besar pertumbuhan ekonomi bersumber dari hal-hal yang bersifat eksogen atau proses-proses kemajuan teknologi yang bersifat independen (Todaro,1998).

Kelemahan yang terdapat pada teori neoklasik adalah bahwa pengaruh teknolgi tidak sepenuhnya dapat dikendalikan oleh faktor-faktor ekonomi, mengakibatkan munculnya model pertumbuhan yang baru yaitu pertumbuhan endogen. Model ini tetap berdasarkan pada model yang dikembangkan oleh kaum neoklasik, namun kebalikan dengan pendapat kaum neoklasik, model pertumbuhan endogen mengakui dan menganjurkan keikutsertaan pemerintah secara aktif dalam pengelolaan perekonomian.

Tujuan utama dari desentralisasi fiskal adalah tercapainya kemandirian daerah. Pemerintah daerah diharapkan mampu menggali sumber-sumber keuangan lokal, khususnya melalui Pendapatan Asli Daerah. Daerah yang memiliki tingkat pertumbuhan PAD yang positif mempunyai kemungkinan untuk memiliki tingkat pendapatan per Kapita yang lebih baik. PAD berpengaruh positif dengan pertumbuhan ekonomi di daerah.

PAD merupakan sumber pembelanjaan daerah, jika PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga pemerintah daerah akan berinesiatif untuk lebih menggali potensi-potensi daerah dan meningkatkan pertumbuhan ekonomi. Pertumbuhan PAD secara berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah tersebut.

Peningkatan PAD harus berdampak pada perekonomian daerah. Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami pertumbuhan ekonomi yang berarti meskipun terjadi peningkatan penerimaan PAD. Bila yang terjadi sebaliknya, maka bisa diindikasikan adanya eksploitasi PAD terhadap masyarakat secara berlebihan tanpa memperhatikan peningkatan produktifitas masyarakat itu sendiri. Keberhasilan peningkatan PAD hendaknya tidak diukur dari jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat meningkatakan kesejahteraan masyarakat di daerah.

Sembiring (2001) melakukan analisis potensi pendapatan asli daerah bagi pengembangan wilayah Kabupaten Karo. Tujuan penelitian untuk melihat apakah ada pengaruh PAD terhadap pertumbuhan (PDRB) dan pendapatan perkapita, dengan kesimpulan bahwa PAD Karo mempunyai hubungan yang signifikan terhadap PDRB dan pendapatan per kapita.

Saragih (2006), menganalisis pengaruh keuangan daerah terhadap pertumbuhan ekonomi Kabupaten Simalungun. Data yang digunakan adalah data sekunder yang diperoleh dari berbagai instansi Pemerintah Kabupaten Simalungun selama periode 1986-2005. Metode yang digunakan analisis OLS. Variabel dependen yang digunakan PDRB berdasarkan harga berlaku sedangkan variable independen yaitu PAD, DBH, dan DAU. Kesimpulan yang diperoleh bahwa PAD berpengaruh positip dan signifikan terhadap pertumbuhan ekonomi Kabupaten Simalungun, serta DAU berpengaruh positip dan signifikan terhadap pertumbuhan ekonomi Kabupaten Simalungun.

Simanjuntak (2007) meneliti Analisa Pengaruh PAD Terhadap Pertumbuhan Ekonomi di Kabupaten Labuhan Batu, metode yang digunakan analisis deskriptif dengan menggunakan regresi sederhana dan regresi berganda. Hasil penelitian menyimpulkan bahwa PAD dan DAU berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi Kabupaten Labuhan Batu. Pertumbuhan ekonomi tahun sebelumnya berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi tahun berjalan di Kabupaten Labuhan Batu.

penduduk, tingkat inflasi, penyesuaian tarif, pembangunan baru, sumber pendapat baru dan perubahan peraturan.

Beby Nur Rifqi (2009). Pengaruh Aspek Penerimaan Dalam Desentralisasi Fiskal Terhadap Pertumbuhan Ekonomi Tahun 2002-2006 (Studi

Kasus Delapan Kabupaten Dan Kota Di Jawa Tengah).

Ernawati (2011), menganalisis Pengaruh Pajak Daerah dan Retribusi Daearah Terhadap Pertumbuhan Ekonomi Kota Malang. Data yang digunakan

Under Graduates thesis, Universitas Negeri Semarang. Jenis data penelitian ini adalah mengunakan data sekunder yang ada di BPS. Data utama yang digunakan adalah data sekunder berdasarkan urutan waktu (time series data) dan berdasarkan tempat (cross section). Data yang dikumpulkan dianalisis dengan teknik data panel menggunakan software eviews 4.1. Dari hasil penelitian diperoleh ada pengaruh positif dan signifikan secara statistik pada derajat kepercayaan 1% antara Dana Bagi Hasil (DBH) terhadap pertumbuhan ekonomi.

data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) Kota Malang. Dari hasil analisis kuantitatif, didapat suatu persamaan regresi yang memperlihatkan hubungan antara variabel penerimaan pajak daerah, retribusi daerah dan belanja modal terhadap pertumbuhan ekonomi Kota Malang. Dari persamaan tersebut dapat dikatakan bahwa variabel–variabel bebas secara serentak memberikan pengaruh yang signifikan terhadap variabel terikat. Hasil tersebut memperlihatkan bahwa Pajak Daerah, Retribusi Daerah dan Belanja Modal berpengaruh positif terhadap Pertumbuhan Ekonomi Kota Malang.

Syarifuddin (2012) melakukan Analisis Studi Potensi Pendapatan Asli Daerah Kota Langsa bersumber dari Pajak Daerah. Hasil penelitian ini

menunjukkan bahwa pembangunan Pemerintahan Kota Langsa terus tumbuh dan berkembang. Mengingat kebutuhan pembangunan terus meningkat, Pemerintah Kota Langsa harus mengupayakan secara optimal untuk mengembangkan objek-objek pajak daerah sebagai sumber penerimaan penting PAD sesuai aturan dan UU No. 28/2009 tentang Pajak Daerah dan Retribusi Daerah.

2.3. Kerangka Konseptual dan Hipotesis 2.3.1. Kerangka Konseptual

Berdasarkan teori yang ada bahwa variabel pajak daerah, retribusi daerah, dan Dana Bagi Hasil merupakan variabel pendapatan asli daerah yang berpengaruh terhadap perekonomian daerah. Perkembangan perekonomian yang ada wilayah bagian Aceh Timur mempunyai pendapatan daerah yang berbeda, untuk itulah digunakan variabel dummy yang berfungi untuk mengukur perbedaan pendapatan daerah dari PDRB yang ada wilayah bagian Aceh Timur. Selain itu variabel potensi pendapatan asli daerah juga berpengaruh positif terhadap perekonomian ekonomi di suatu daerah.

Dari penjelasan tersebut muncul suatu kerangka konseptual yang harus dilakukan pengujian variabel-variabel yang terkait seperti yang tergambar di bagan dibawah ini :

PPAD Pajak

Daerah

Retribusi Daerah

Dana Bagi Hasil

Gambar 2.2. Kerangka Konseptual 2.11.2 Hipotesis

Hipotesis merupakan jawaban sementara ataupun kesimpulan sementara dari permasalahan yang menjadi objek penelitian dimana tingkat kebenarannya masih perlu diuji. Berdasarkan kerangka konseptual, diperoleh hipotesis sebagai berikut :

1. Pajak Daerah, Retribusi Daerah dan Dana Bagi Hasil berpengaruh positif terhadap Perekonomian wilayah bagian Aceh Timur (Kota Langsa, Kabupaten Aceh Timur dan Kabupaten Aceh Tamiang).

2. Ada perbedaan Perekonomian dari wilayah bagian Aceh Timur (Kota Langsa, Kabupaten Aceh Timur dan Kabupaten Aceh Tamiang).

3. Potensi Pendapatan Asli Daerah berpengaruh positif terhadap perekonomian wilayah bagian Aceh Timur (Kota Langsa, Kabupaten Aceh Timur dan Kabupaten Aceh Tamiang).

Dummy Kota Langsa

Dummy Aceh Timur