ANALISIS MANFAAT DAN BIAYA SOSIAL TAMAN HUTAN RAKYAT (TAHURA) JOGJAKARTA

Disusun Oleh:

Yahya Prabowo 155020101111020

Nathania Eda Ramadhani 155020101111033

Amelia Munifa 155020101111038

Elingga Gilang Rakasiwi 155020101111058

Diah Rulianti 155020101111080

NGR Kadek Ryan Sukrawan 155020107111009

JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

BAB I PENDAHULUAN

Hutan merupakan sebuah kawasan yang ditumbuhi dengan lebat oleh pepohonan dan tumbuhan lainnya. Selain itu, hutan juga merupakan tempat hidup berbagai macam fauna seperti berbagai jenis burung, serangga, dan berbagai macam hewan lainnya yang menjadikan hutan sebagai habitatnya.

Selain itu, dalam menjaga keseimbangan alam dibumi ini hutan juga sangat berperan penting. Seperti halnya hutan sebagai penyimpan air yang sangat berguna bagi kehidupan makhluk hidup yang ada dibumi ini, hutan sebagai pemasok kebutuhan sandang dan papan yang buahnya dapat dikonsumsi dan kayu yang dihasilkannya dibuat sebagai bahan bangunan, sebagai produsen oksigen yang telah kita ketahui bahwa pohon sangat bermanfaat dalam penyerapan zat-zat gas beracun yang ada diudara seperti contoh karbon dioksida (CO2) dan masih banyak fungsi lainnya. Oleh karena itu, keputusan pemerintah dalam hal perlindungan hutan sangatlah penting peranannya.

Hutan di Indonesia diatur dalam UU Nomor 41 tahun 99 tentang kehutanan. Menurut UU Nomor 41 tahun 1999 tentang kehutanan, hutan didefinisikan sebagai suatu kesatuan ekosistem berupa hamparan lahan berisi sumber daya alam hayati yang didominasi pepohonan dalam persekutuan alam lingkungannya, yang satu dengan lainnya tidak dapat dipisahkan. Menurut fungsinya hutan terbagai menjadi; Hutan Produksi, Hutan Lindung dan Hutan Konservasi.

Taman Hutan Raya (TAHURA) yang berada didaerah Istimewa Yogyakarta merupakan salah satu contoh dari alih fungsi hutan produksi menjadi hutan konservasi berdasarkan Keputusan Menteri Kehutanan Nomor 353/Menhut-II/2004 tentang Perubahan Fungsi Kawasan Hutan Bunder petak 11, 15, 20, 21 dan Banaran petak 19, 22, 23, 24 seluas ± 617 Ha yang terletak di Kabupaten Gunungkidul Daerah Istimewa Yogyakarta menjadi Taman Hutan Raya.

dan atau bukan jenis asli, yang tidak invasif dan dimanfaatkan untuk kepentingan penelitian, ilmu pengetahuan, pendidikan, menunjang budidaya, budaya, pariwisata, dan rekreasi.

Produksi 6016000 128101000

13411700 0

AB 17730000 17730000

HDTKD 7003000 7003000

Hutan

Produksi 6016000 103368000

10938400 Sumber Data : Dinas Kehutanan dan Perkebunan D.I. Yogyakarta 2012

Selain itu, didirikannya Taman Hutan Raya juga sangat menguntungkan bagi warga disekitarnya. Karena dengan adanya TAHURA masyarakat dapat menambah penghasilannya melalui berdagang disekitar tempat wisata tersebut dan bagi supir angkutan umum sendiri juga sangat menguntungkan. Hal ini dikarenakan banyak warga yang menggunakan jasa angkutan umum untuk mencapai lokasi tersebut, yang menyebabkan meningkatnya penghasilan tambahan bagi para sopir angkutan umum

Kawasan TAHURA terbagi atas 3 bagian yaitu, blok perlindungan, blok pemanfaatan, dan blok lainnya. Blok Perlindungan adalah bagian dari kawasan tahura yang mutlak harus dilindungi dan pengunjung dilarang memasuki kecuali untuk kepentingan penelitian dan pengelolaan kawasan. Blok Pemanfaatan adalah bagian dari kawasan tahura yang secara intensif diperuntukkan untuk kegiatan wisata, pengusahaan, pengelolaan, dan pengembangan serta budidaya tanaman. Blok Lainnya adalah bagian dari kawasan Tahura yang ditetapkan karena adanya kepentingan khusus guna menjamin efektivitas pengelolaan Tahura. Blok Lainnya antara lain terdiri dari blok tradisional, blok religi, blok budaya, dan blok sejarah yang dimanfaatkan untuk kegiatan keagamaan, kegiatan adat budaya, perlindungan nilai-nilai budaya, atau sejarah.

Oleh karena itu, pembangunan TAHURA diharapkan dapat memberikan banyak manfaat bagi pemanfaatan hutan dalam melindungi ekosistem yang ada didalamnya. Serta dapat memberikan manfaat bagi masyarakat sekitar.

BAB II

LANDASAN TEORI

Analisis Biaya Manfaat atau Cost-Benefit Analysis (CBA) adalah metode evaluasi ekonomi untuk membandingkan biaya dan manfaat proyek yang berbeda atau pilihan kebijakan (Pearce dan Nash, 1981; Dixon dan Hufschmidt, 1986). CBA bertujuan untuk menilai semua dampak selama masa alternatif proyek di bagian keuangan, diskon untuk suatu tahun tertentu, sehingga memungkinkan untuk menyaring atau mengurutkan alternatif ukuran moneter tunggal, dengan nilai total sekarang atau Net Present Value (NPV).

Langkah-langkah dasar dari proses CBA adalah (Boardman et al.al., 2011):

1. Mendefisinikan pilihan proyek yang akan dievaluasi.

2. Memutuskan siapa yang membiayai dan menghitung manfaatnya.

3. Pemilihan pengukuran dan mengukur semua biaya dan manfaat

4. Estimasi hasil biaya dan manfaat dari waktu ke waktu dengan periode yang relevan

5. Konversi dari semua biaya dan manfaat dalam mata uang yang dipakai

6. Diskon biaya dan manfaat kedalam nilai sekarang

7. Perhitungan NPV untuk pilihan proyek

8. Melakukan analisis sensitivitas

9. Rekomendasi berdasarkan NPV dan analisis sensitivitas

menggunakan CBA untuk pengambilan keputusan dan memilih alternatif dengan NPV tertinggi, yang disebut Kaldor Hicks menyatakan bahwa jika orang-orang yang dibuat lebih baik kaleng berpotensi mengkompensasi mereka yang dibuat lebih buruk oleh alternatif itu adalah Pareto efisien. Bahkan jika kompensasi tidak benar-benar terjadi diasumsikan bahwa dalam agregat, di semua proyek, biaya dan manfaat akan rata-rata dari waktu ke waktu dan di seluruh populasi. Lengkap substitusi diasumsikan, yang berarti bahwa utilitas dari berbagai jenis dampak proyek, diukur dalam unit moneter, dapat mengimbangi satu sama lain.

1. Cost Benefit Analysis (CBA)

Pengertian Cost Benefit Analysis (Analisis Biaya Manfaat) adalah suatu alat analisis dengan prosedur yang sistematis untuk membandingkan serangkaian biaya dan manfaat yang relevan dengan sebuah aktivitas atau proyek. Tujuan akhir yang ingin dicapai adalah secara akurat membandingkan kedua nilai manakah yang lebih besar. Selanjutnya dari hasil pembandingan ini, pengambil keputusan dapat mempertimbangkan untuk melanjutkan suatu rencana atau tidak dari sebuah aktivitas atau proyek, atau dalam konteks evaluasi atas sesuatu yang telah berjalan adalah menentukan keberlanjutannya. Adapun cirri khusus dari analisis biaya manfaat yaitu sebagai berikut :

a. Analisis biaya manfaat berusaha mengukur semua biaya dan manfaat untuk masyarakat yang kemungkinan dihasilkan dari program public, termasuk berbagai hal yang tidak terlihat yang tidak mudah untuk diukur biaya dan manfaatnya dalam bentuk uang.

c. Analisis biaya manfaat secara tradisional menggunakan pasar swasta sebagai titik tolak didalam memberikan rekomendasi program publik. Analisis biaya manfaat kontemporer, sering disebut analisis biaya manfaat sosial, dapat digunakan untuk mengukur pendistribusian kembali manfaat.

Beberapa kekuatan analisis biaya manfaat adalah :

a. Biaya dan manfaat diukur dengan nilai uang, sehingga memungkinkan analis untuk mengurangi biaya dari manfaat. b. Analisis biaya manfaat memungkinkan analis melihat lebih luas

dari kebijakan atau program tertentu dan mengaitkan manfaat terhadap pendapatan masyarakat secara keseluruhan.

c. Analisis biaya manfaat memungkinkan analis membandingkan program secara luas dalam lapangan yang berbeda.

Beberapa keterbatasan analisis biaya manfaat adalah :

a. Tekanan yang terlalu eksklusif pada efisiensi ekonomi, sehingga criteria keadilan tidak dapat diterapkan.

b. Nilai uang tidak cukup untuk mengukur daya tanggap (responsiveness) karena adanya variasi pendapatan antar masyarakat.

c. Ketika harga pasar tidak tersedia, analis harus membuat harga bayangan (shadow price) yang subyektif sifatnya.

karena harga pada pasar persaingan sempurna mencerminkan nilai sesungguhnya dari sumber ekonomi yang digunakan. Pada keadaan yang tidak ada persaingan sempurna maka harga pasar tidak menunjukkan nilai sumber ekonomi yang sesungguhnya. Beberapa faktor yang menyebabkan tidak adanya harga yang terjadi pada persaingan sempurna adalah adanya: unsur monopoli, pajak, pengangguran, dan surplus konsumen.

Hal pertama yang dilakukan dalam melaksanakan evaluasi suatu proyek adalah menentukan semua manfaat dan biaya yang ditimbulkan dari proyek tersebut. Sebagai contoh untuk mengidentifikasi manfaat dan biaya suatu proyek ditunjukkan pada Tabel 1.

Tabel 1. Ilustrasi mengenai Manfaat serta Biaya Proyek

M Tidak Kenikmatan eksplorasi Polusi alam semsta Tidak

Semu Langsung Kenaikan secara relatif nilai

Menaikkan pendapatan di masa yang akan datang

Biaya gaji para pengajar, biaya gedung, dan pembelian buku- Tidak Hidup diperkaya Hilangnya waktu Sumber : Musgrave and Musgrave (1989)

2. Biaya (Cost)

Biaya yang dimaksud adalah segala pengeluaran untuk suatu proyek. Pentingnya mengukur biaya secara akurat sering diabaikan dalam analisis manfaat dan biaya. Hasil dari suatu analisis menjadi kurang baik akibat memperkirakan biaya yang terlalu besar atau memperkirakan manfaat yang terlalu rendah. Negara-negara berkembang yang masih mengutamakan pertumbuhan ekonomi lebih cenderung melihat manfaat suatu proyek atau program terhadap pertumbuhan dan mendistribusikan biaya yang muncul ke setiap kelompok masyarakat. Negara-negara maju, khususnya program yang berhubungan dengan lingkungan hidup, sering lebih memperhatikan biaya sehingga analisis dimaksudkan untuk landasan memperkirakan biaya secara akurat.

Menurut Kariah (1999), biaya dalam proyek digolongkan menjadi empat macam, yaitu :

1. Biaya Persiapan

Biaya persiapan adalah biaya yang dikeluarkan sebelum proyek yang bersangkutan benar-benar dilaksanakan.

2. Biaya Investasi atau Modal

Biaya investasi biasanya didapat dari pinjaman suatu badan atau lembaga keuangan baik dari dalam negeri atau luar negeri.

3. Biaya Operasional

4. Biaya Pembaharuan dan Penggantian

Pada awal umur proyek biaya ini belum muncul tetapi setelah memasuki usia tertentu, biasanya pada bangunan mulai terjadi kerusakan-kerusakan yang memerlukan perbaikan.

3. Manfaat (Benefit)

Manfaat yang akan terjadi pada suatu proyek dapat dibagi menjadi tiga (kadariah, 1999) yaitu :

1. Manfaat Langsung

Manfaat langsung dapat berupa peningkatan output secara kualitatif dan kuantitatif akibat penggunaan alat-alat produksi yang lebih canggih, keterampilan yang lebih baik dan sebagainya.

2. Manfaat Tidak Langsung

Manfaat tidak langsung adalah manfaat yang muncul di luar proyek, namun sebagai dampak adanya proyek. Manfaat ini dapat berupa meningkatnya pendapatan masyarakat disekitar lokasi proyek (sulit ukur).

3. Manfaat Terkait

Manfaat terkait yaitu keuntungan-keuntungan yang sulit dinyatakan dengan sejumlah uang, namun benar-benar dapat dirasakan, seperti keamanan dan kenyamanan. Dalam penelitian ini untuk penghitungan hanya didapat dari manfaat langsung dan sifatnya terbatas karena tingkat kesulitan menilainya secara ekonomi. 4. Metode Analisis Manfaat Biaya

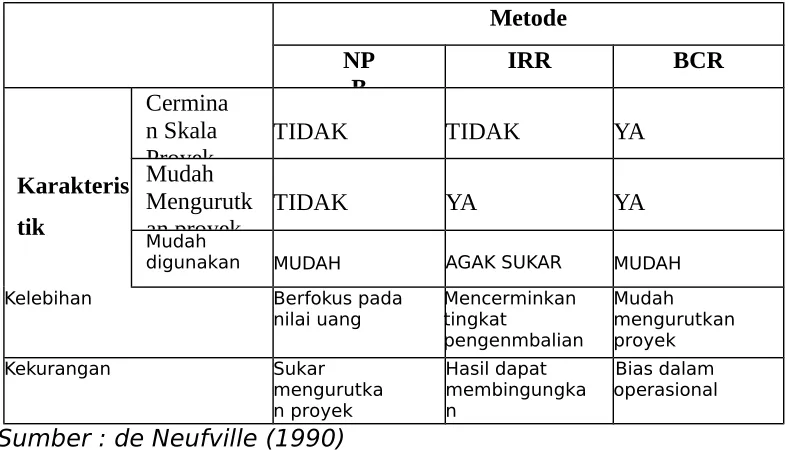

Ada tiga metode untuk menganalisis manfaat dan biaya suatu proyek, yaitu nilai bersih sekarang (NPB = Net Present Benefit), IRR = Internal Rate of Return), dan perbandingan manfaat biaya (BCR = Benefit-Cost Ratio).

Nilai bersih suatu proyek merupakan seluruh nilai dari manfaat proyek dikurangkan dengan biaya proyek pada tahun yang bersangkutan dan didiskontokan dengan tingkat diskonto yang berlaku. Rumus yang digunkan adalah :

b. Metode IRR (Internal Rate of Return)

Metode IRR merupakan metode dengan cara menghitung tingkat diskonto (y) yang menghasilkan nilai sekarang suatu proyek sama dengan nol. Rumus yang digunakan adalah:

akan dilaksanakan dengan mempertimbangkan tingkat pengembalian (IRR) dan tingkat diskonto (i). Tingkat diskonto disebut juga sebagai external rate of return, merupakan biaya pinjaman modal yang harus diperhitungkan dengan tingkat pengembalian investasi. Investor akan melaksanakan semua proyek yang mempunyai IRR > i dan tidak melaksanakan investasi pada proyek yang harga IRR < i.

c. Metode Perbandingan Manfaat Biaya (BCR=Benefit Cost Ratio) Metode BCR adalah suatu cara evaluasi suatu proyek dengan membandingkan nilai sekarang seluruh proyek diperoleh dari proyek tersebut dengan nilai sekarang seluruh biaya proyek tersebut. Berdasarkan metode ini, suatu proyek akan dilaksanakan apabila BCR > 1. Metode BCR akan memberikan hasil yang konsisten dengan metode NPB, apabila BCR > 1 berarti pula NPB > 0.

Tabel 2 Rangkuman Perbandingan Metode Analisis

nilai uang Mencerminkan tingkat pengenmbalian ketinggian 110 meter sampai 200 meter di atas permukaan air laut dengan topografi wilayah yang datar hingga berbukit. Dengan luas 634 hektar, kawasan Tahura di Bunder ini menjadi salah satu kawasan yang masih digunakan untuk konservasi dan penelitian. Keragaman flora dan fauna yang terdapat di kawasan Tahura menjadi objek penelitian bagi para peneliti yang datang. Curah hujan di Tahura ini adalah 1.900 mm/tahun dan suhu udara rata-rata 27,7º Celcius.

pemanfaatan diarahkan untuk fungsi utama sebagai wilayah yang dimungkinkan untuk dilaksanakannya kegiatan wisata alam dan dibangun berbagai fasilitas, sarana dan prasarana penunjang kegiatan pariwisataalam dan rekreasi.

3.2 Analisa Data

Setelah identifikasi manfaat dan biaya dilakukan kemudian dianalisa manfaat dan biaya dengan metode Benefit Cost Ratio (BCR). Metode ini membandingkan antara total manfaat yang telah diidentifikasi selama umur investasi yang direncanakan dengan total biaya yang semuanya dinyatakan dalam tahun ke-0 (present worth). Tahun ke-0 merupakan tahun dimana investasi dimulai. Umur investasi (N) direncanakan selama 20 tahun dengan suku bunga (i) sebesar 10% per tahunnya. Jika didapatkan hasil B/C > 1 maka proyek pembangunan Taman Hutan Raya Bunder dikatakan layak, namun jika hasil B/C < 1 maka proyek pembangunan Taman Hutan Raya Bunder tidak memenuhi kelayakan.

Analisa Uraian Biaya

Biaya

Biaya Investasi Awal Rp. 11,969,240,650.36 Biaya Operasional dan

Pemeliharaan

Rp. 6,943,353,084.72 Total Biaya Rp.18,843,225,774.21

Manfaat Manfaat bagi masyarakat Rp. 777,156,136.84

Total Manfaat Rp. 30,540,241,864.33 Kerugian Berkurangnya Hasil

Produksi Hutan

Rp. 3,209,360,830.06 Total Kerugian Rp. 3,209,360,830.06

Dari hasil perhitungan BCR, diperoleh nilai BCR 1,70 dimana nilai ini masuk kategori BCR> 1, maka dari itu proyek pembangunan Taman Hutan Raya Bunder ini memenuhi kelayakan jika dilihat dari manfaat yang diperoleh dengan biaya yang akan dikeluarkan.

3.3 Analisa Biaya dan Manfaat

yang dibutuhkan untuk pembangunan terbatas. Pembangunan yang dilakukan oleh pemerintah daerah berupa fasilitas serta sarana prasarana umum seperti akses jalan, toilet, tempat ibadah, dan lain-lain. Rincian biaya pembangunan Tahura Bunder dapat dilihat pada Tabel 1.

Tabel Biaya Investasi Total

Tahun Biaya Investasi (Rp) Faktor Disk. Present (Rp) 2010 1.858.291.300,00 0,9091 1.689.355.727,27 2011 1.433.126.113,00 0,8264 1.184.401.746,28 2012 1.208.302.450,00 0,7513 907.815.514,65 2013 5.132.595.000,00 0,6830 3.505.631.445,93 2014 3.691.793.509,97 0,6209 2.292.313.310,66 2015 4.233.539.900,29 0,5645 2.389.722.905,55 Jumlah 11.969.240.650,36

Sumber : Dinas Kehutanan dan Perkebunan DIY

Untuk keperluan perhitungan kebutuhan anggaran minimum untuk pengelolaan Tahura Bunder, pada tulisan ini penulis menggunakan Taman Nasional Alas Purwo (TNAP) sebagai ilustrasi. Penggunaan TNAP sebagai tolak ukur dikarenakan Taman Hutan Raya dan Taman Nasional merupakan tempat wisata yang sama – sama memanfaatkan hutan sebagai objeknya. Anggaran untuk pengelolaan dan pemeliharaan Tahura Bunder dapat diprediksi dengan menggunakan asumsi anggaran TNAP tahun 2008 sebesar Rp. 1.500.000.000,-. Peningkatan biaya pemeliharaan sebesar 5% setiap 5 tahun maka pada tahun 2016 biaya operasional yang dibutuhkan adalah sebagai berikut. Biaya Tahun 2016 = 105% x Rp. 1.500.000.000,- = Rp.

1.575.000.000,-Manfaat yang dianalisa berasal dari berbagai sumber manfaat, yaitu:

1. Manfaat Tidak Berwujud (Intangible Benefit)

a. Ketersediaan Objek Pariwisata

Sektor pariwisata merupakan manfaat utama yang dapat dirasakan akibat adanya pembangunan Tahura Bunder. Hal ini didukung oleh kondisi Tahura sendiri yang sangat strategis dijadikan objek wisata. b. Peningkatan Kesejahteraan Masyarakat sekitar

Dalam pengembangan wisata, masyarakat juga akan dibina dan dilibatkan sebagai pedagang, petugas parkir, petugas pengamanan dan pemandu wisata.

Perlindungan hutan meliputi pengamanan hutan, pengamanan tumbuhan dan satwa liar, pengelolaan tenaga dan sarana perlindungan hutan dan penyidikan. Perlindungan Hutan diselenggarakan dengan tujuan untuk menjaga hutan, kawasan hutan dan lingkungannya, agar fungsi lindung, fungsi konservasi dan fungsi produksi dapat tercapai secara optimal dan lestari.

2. Manfaat Berwujud (Tangible Benefit)

Manfaat yang dihitung adalah peningkatan pendapatan angkutan umum dari dan menuju Tahura Bunder. Dari hasil survey berupa kuisioner yang disebar diketahui bahwa sebanyak 3% dari pengunjung objek wisata di Gunungkidul memanfaatkan angkutan umum sebagai sarana transportasi menuju objek wisata.

Tarif untuk sekali perjalanan menggunakan angkutan umum rata-rata adalah Rp. 5000,- maka untuk perjalanan pulang – pergi (PP) dikenakan tarif sebesar Rp. 10.000,-Dengan asumsi peningkatan tarif sebesar Rp. 1000,- per lima tahun untuk sekali perjalanan dan suku bunga sebesar 10% per tahun maka peningkatan pendapatan angkutan umum dapat dilihat pada Tabel 3.

3.4 Analisa Pendapatan

a. Retribusi masuk kawasan Tahura Bunder

Dari hasil survey yang dilakukan di Pantai Indrayanti didapat data sebanyak 72% tertarik dan 28 % tidak tertarik untuk berkunjung ke Tahura Bunder. Grafik yang menunjukkan pertumbuhan kunjungan wisatawan di Pantai Indrayanti dapat dilihat pada Gambar 3.

tahun maka pendapatan tahun selanjutnya dan total pendapatan dari retribusi masuk kawasan Tahura Bunder dapat dilihat pada Tabel 5.

BAB IV KESIMPULAN

Berdasarkan analisa yang telah di lakukan dapat disimpulkan bahwa dari identifikasi dan analisa manfaat dan biaya diperoleh beberapa kesimpulan, yaitu:

a. Manfaat untuk masyarakat dan pendapatan bagi pihak pengelola deagan nilai sekarang sebesar Rp.30,540,241,864.33

b. Kerugian dari berkurangnya hasil produksi hutan dengan nilai sekarang sebesar Rp.3,209,360,830.06

c. Total Biaya yang harus di keluarkan dalam pembangunan kawaasan Taman Hutan Raya Bunder serta pengelolaan dan pemeliharannya dengan nilai sekarang sebesar Rp.18,843,225,774.21

Daftar Pustaka

Sayrhul Abadi, Udisubakti Ciptomulyo, Ahmadi. 2016. “Analisa Pemanfaatan Energi Terbarukan Untuk Mendukung Kebutuhan Listrik di Pulau Romang Dengan Metode CBA (Cost Benefit Analysis) dan Electre (Elemination ET Choik Traduisant LA Realite)”. Jurnal of Seminar Nasional Pasca Sarjana STTAL.

Pujawan, I Nyoman. 2009. ”Ekonomi Teknik” Penerbit Guna Widya. Surabaya.

Soeharto, Iman. 1997. ”Manajemen Proyek dari Konseptual Sampai Operasiona”. Erlangga, Jakarta.