PERBEDAAN EARNINGS MANAGEMENT BERDASARKAN

UKURAN PERUSAHAAN: STUDI EMPIRIS PADA

PERUSAHAAN YANG TERDAFTAR DI BEI

Fensy Oktavia Komala PT BIAS Promosindo Jaya Jl. Affandi Soropadan, Yogyakarta

ABSTRACT

The purpose of this reseacrh is to investigate Earnings management differences accross companies according to its size. Previous researches show company size tend to affect earnings management behavior. Sample are collected from companies listed on Indonesian Stock Exchange year over 2003-2009. Using Chi-Square Test, the result shows that statistically there is no differences of Earnings management magnitude between small, medium and large companies.

Keywords: Earnings Management, Discretionary Accruals, Non Discretionary Acruals, Total Accruals.

PENDAHULUAN

Perkembangan jaman menuntut perusahaan yang ingin tetap bertahan dan memenangkan persaingan bisnis harus selalu melakukan inovasi. Inovasi menyebabkan perusahaan tumbuh dan berkembang. Perkembangan usaha tersebut memaksa manajemen perusahaan melakukan perluasan usaha, baik dengan melakukan diversifikasi maupun intensifikasi. Perluasan usaha berdampak pada kebutuhan dana yang semakin meningkat. Kebutuhan dana yang terus meningkat seiring dengan peningkatan aktivitas perusahaan akan menyulitkan perusahaan tersebut untuk memenuhinya. Oleh sebab itu, dibutuhkan pihak lain yang memberikan bantuan kepada perusahaan seperti investor dan kreditor.

investor dan kreditor adalah laporan keuangan. Agar informasi keuangan bisa membuat para investor dan kreditor tertarik untuk melakukan investasi di perusahaan itu, maka kadangkala manajer perusahaan melakukan beberapa tindakan agar laporan keuangan perusahaan tampak bagus. Informasi yang tidak valid dapat menyebabkan investor salah mengambil keputusan dalam menanamkan dana.

Menurut Statement of Financial Accounting Concept (SFAC) no. 1 pada umumnya informasi laba merupakan perhatian utama dari laporan keuangan dalma mengetahui kinerja manajemen. Oleh karena itu, salah satu tolak ukur yang digunakan pengguna laporan keuangan untuk menilai kinerja perusahaan adalah laba. Karena dianggap sebagai tolak ukur, maka akan mendorong pihak manajemen untuk melakukan tindakan yang tidak semestinya untuk mempengaruhi angka laba pada laporan keuangan adalah dengan melakukan Earnings management. Earnings Management merupakan intervensi manajemen dalam proses menyusun pelaporan keuangan eksternal sehingga dapat menaikkan atau menurunkan laba akuntansi sesuai dengan kepentingan pelaksanaan manajemen laba tersebut (Schipper, 1989, dalam Yuanes, 2008).

Burgstahler dan Dichev (1997) dalam Yuanes (2008) mendeteksi bahwa perusahaan mengelola laba untuk menghindari pelaporan laba menurun dan rugi laba. Selain itu mereka menemukan bahwa praktik-praktik ini lebih umum di kalangan perusahaan berukuran menengah dan besar. Kim et al. (2003) menemukan bahwa perusahaan-perusahaan kecil terlibat dalam manajemen laba lebih dari pada perusahaan besar atau perusahaan menengah untuk menghindari pelaporan kerugian. Di sisi lain, perusahaan besar dan perusahaan menengah menunjukkan manajemen yang lebih agresif untuk menghindari pelaporan laba menurun daripada perusahaan-perusahaan yang berukuran kecil. Hal ini menimbulkan beberapa indikasi bahwa ukuran perusahaan akan mempengaruhi praktek manajemen laba yang dilakukan perusahaan. Pertama, ukuran perusahaan berkaitan dengan sistem pengendalian internal. Perusahaan besar memiliki internal kontrol yang canggih dan memiliki auditor internal yang lebih kompeten di bandingkan perusahaan-perusahaan kecil. Faktor lain yang penting dalam mengurangi manajemen laba dan meningkatkan kualitas laporan keuangan adalah tata kelola perusahaan. Oleh karena itu, perusahaan besar cenderung untuk merancang dan memelihara sistem pengendalian internal yang lebih canggih dan efektif dibandingkan perusahaan-perusahaan yang lebih kecil untuk mengurangi manipulasi laba oleh manajemen.

Kedua, perusahaan besar biasanya diaudit dari 5 besar Kantor Akuntan Publik. Kantor Akuntan Publik besar cenderung memiliki auditor yang lebih berpengalaman yang pada gilirannya dapat membantu mencegah keliru laba. Gore et al (2001) dalam Kim et al (2003) melaporkan bahwa auditor yang bukan 5 besar lebih memungkinkan manajemen laba daripada auditor yang termasuk dalam KAP 5 besar.

informasi yang tepat waktu dan dapat dipercaya dibandingkan perusahaan kecil. Oleh karena itu, keprihatinan mereka tentang reputasi dapat mencegah perusahaan besar dari manipulasi laba.

Sebaliknya ada indikasi bahwa perusahaan besar lebih mampu untuk mengelola pendapatan dari pada perusahaan kecil. Pertama, perusahaan besar menghadapi tekanan lebih banyak dibandingkan perusahaan kecil. Barton dan Simko (2002) dalam Kim et al. (2003) menunjukkan bahwa perusahaan besar lebih banyak menghadapi tekanan untuk memenuhi dan mengalahkan espekstasi para analis. Kedua, perusahaan besar memiliki kekuatan tawar yang lebih besar dengan auditor. Ketiga, perusahaan besar memiliki lebih banyak ruang untuk berbagai perawatan akuntansi yang tersedia. Perusahaan besar mungkin memiliki aset yang lebih kuat. Meskipun sistem pengendalian internal yang kuat memang ada, manajemen dapat mengganti sistem pengendalian internal untuk memanajemen laba. Dari semua itu, insentif dan kemampuan untuk mengelola laba dapat berbeda-beda antara perusahaan-perusahaan dari berbagai ukuran.

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Earnings Management

Beberapa pendapat mengenai definisi Earnings management diungkapkan sebagai berikut ini. Menurut Setiawati dan Na’im (2000) Earnings management adalah campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri. Earnings management merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan.

Sedangkan menurut Healy dan Wahlen (1999) dalam Yuanes (2008) menyatakan bahwa manajemen laba timbul ketika manajer menggunakan judgment dalam pelaporan finansial dan dalam strukturisasi transaksi untuk mempengaruhi laporan keuangan dan juga mengelabui stakeholder terkait dengan kinerja ekonomik perusahaan atau untuk mempengaruhi hasil kontrak yang bergantung pada angka akuntansi. Pada dasarnya Earnings management merupakan proses dengan sengaja, dalam batasan Standar Akuntansi Keuangan (SAK) untuk melaporkan tingkat laba periodik sesuai dengan yang diinginkan.

Pola Earnings Management

Menurut Scott (2000) berbagai pola yang sering dilakukan manajer dalam Earnings management adalah:

a. Taking a bath

dihindari pada periode tersebut. Untuk itu manajemen harus menghapus beberapa aktiva dan membebankan perkiraan biaya yang akan datang pada saat ini serta melakukan ”clear the desk”, sehingga laba yang dilaporkan di periode yang akan datang meningkat.

b. Income minimization

Bentuk ini mirip dengan ”taking a bath”, tetapi lebih sedikit ekstrim, yakni dilakukan sebagai alasan politis pada periode laba yang tinggi dengan mempercepat penghapusan aktiva tetap dan aktiva tak berwujud dan mengakui pengeluaran-pengeluaran sebagai biaya. Pada saat profitabilitas perusahaan sangat tinggi dengan maksud agar tidak mendapat perhatian secara politis, kebijakan yang diambil dapat berupa penghapusan atas barang modal dan aktiva tak berwujud, biaya iklan dan pengeluaran untuk penelitian dan pengembangan, hasil akuntansi untuk biaya eksplorasi.

c. Income maximization

Tindakan ini bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Perencanaan bonus yang didasarkan pada data akuntansi mendorong manajer untuk memanipulasi data akuntansi tersebut guna menaikkan laba untuk meningkatkan pembayaran bonus tahunan. Jadi tindakan ini dilakukan pada saat laba menurun. Perusahaan yang melakukan pelanggaran perjanjian hutang mungkin akan memaksimalkan pendapatan.

d. Income smoothing

Bentuk ini mungkin yang paling menarik. Hal ini dilakukan dengan meratakan laba yang dilaporkan untuk tujuan pelaporan eksternal, terutama bagi investor karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Motivasi Earnings Management

Ada beberapa motivasi perusahaaan, dalam hal ini manajer melakukan Earnings management:

a. Rencana bonus (Bonus Scheme).

Manajer yang bekerja di perusahaan dengan rencana bonus akan berusaha mengatur laba yang dilaporkannya agar dapat memaksimalkan bonus yang akan diterimanya. Penelitian yang dilakukan Healy (1985) memberikan bukti empiris bahwa manajer mempunyai informasi atas laba bersih sebelum melakukan Earnings management serta memprediksi bahwa manajemen secara opportunistik akan mengelola laba bersih untuk memaksimalkan bonus. Motivasi bonus tersebut mendorong manajer untuk memilih prosedur akuntansi yang dapat menggeser laba dari periode yang akan datang ke periode saat ini (Scott, 2000).

b. Kontrak hutang jangka panjang

sehingga dapat mengurangi kemungkinan perusahaan mengalami pelanggaran kontrak.

c. Motivasi politik

Motivasi politik timbul karena manajemen memanfaatkan kelemahan akuntansi yang menggunakan estimasi akrual serta pemilihan metode akuntansi dalam rangka menghadapi berbagi regulasi yang dikeluarkan pemerintah. Perusahaan-perusahaan besar dan industri strategis cenderung menurunkan laba untuk mengurangi visibilitasnya, khususnya selama periode kemakmuran tinggi. Tindakan ini dilakukan untuk memperoleh kemudahan dan fasilitas dari permerintah, misalnya subsidi. Motivasi politik berkaitan dengan ukuran perusahaan. Perusahaan dengan industri strategis, seperti perusahaan minyak dan gas yang bersifat monopoli atau semi-monopoli melakukan Earnings management untuk mengurangi biaya politiknya.

d. Motivasi perpajakan

Dalam motivasi ini, perusahaan cenderung akan menurunkan laba yang akan dilaporkannya. Dengan menurunkan laba yang akan dilaporkan maka perusahaan dapat meminimalkan besarnya pajak yang harus dibayar. Selain itu keinginan perusahaan untuk tetap melaporkan tingkat laba yang tinggi dan pemilihan metode akuntansi persediaan FIFO yang dianggap memberikan nilai tunai pembayaran pajak yang terkecil.

e. Pergantian CEO

CEO yang akan habis masa tugasnya akan cenderung untuk melakukan strategi memaksimalkan laba perusahaan dengan tujuan untuk meningkatkan bonus yang akan didapat. Demikian juga dengan CEO yang kurang baik kinerjanya. Mereka akan cenderung untuk melakukan strategi memaksimalkan laba perusahaan dengan tujuan untuk menghindari pemecatan.

Hubungan Earnings Management dengan Ukuran Perusahaan

Ada indikasi bahwa ukuran perusahaan memiliki dampak positif pada manajemen laba. Pertama, ukuran perusahaan berkaitan dengan sistem pengendalian internal. Perusahaan besar memiliki internal kontrol yang canggih dan memiliki auditor internal yang lebih kompeten di bandingkan perusahaan-perusahaan kecil. Faktor lain yang penting dalam mengurangi manajemen laba dan meningkatkan kualitas laporan keuangan adalah tata kelola perusahaan. Oleh karena itu, perusahaan besar cenderung untuk merancang dan memelihara sistem pengendalian internal yang lebih canggih dan efektif dibandingkan perusahaan-perusahaan yang lebih kecil untuk mengurangi manipulasi laba oleh manajemen (Kim et al., 2003)

Kedua, perusahaan besar biasanya diaudit dari 5 besar Kantor Akuntan Publik. Kantor Akuntan Publik besar cenderung memiliki auditor yang lebih berpengalaman yang pada gilirannya dapat membantu mencegah keliru laba. Gore et al. (2001) dalam Kim et al. (2003) melaporkan bahwa auditor yang bukan n5 besar lebih memungkinkan manajemen laba daripada auditor yang termasusk dalam KAP 5 besar.

atas operasi mereka dan pemahaman yang lebih baik terhadap bisnis mereka dibandingkan perusahaan kecil. Mereka telah mendirikan kredibilitas mereka dalam komunitas bisnis dan tanggung jawab sosial yang baik, termasuk kredibilitas informasi keuangan yang diungkapkan oleh perusahaan karena perusahaan besar lebih mampu menggunakan keahlian terbaik dan terknologi informasi modern untuk menghasilkan informasi yang tepat waktu dan dapat dipercaya dibandingkan perusahaan kecil. Oleh karena itu, keprihatinan mereka tentang reputasi dapat mencegah perusahaan besar dari manipulasi laba.

Penelitian Healy (1985) mengenai Earnings management menggunakan pendekatan program bonus manajemen, yaitu dengan cara memaksimalkan bonus untuk mengatur laba bersih. Ketika laba bersih rendah atau dengan kata lain dibawah laba yang ditentukan untuk mendapat bonus, maka manajer akan terdorong untuk menurunkan laba serendah mungkin dengan memilih kebijakan akuntansi yang dapat mengurangi jumlah laba bersih, dengan maksud pada tahun berikutnya laba bersih dapat meningkat sehingga mencapai laba bersih yang mendatangkan bonus. Hal ini sama juga dilakukan apabila laba bersih terlalu tinggi atau dengan kata lain di atas laba bersih yang telah ditentukan untuk mendapatkan bonus, manajer terdorong untuk memilih kebijakan dan prosedur akuntansi dimana laba mengurangi laba bersih.

Di Indonesia penelitian mengenai Earnings management juga pernah dilakukan oleh Gumanti (2001). Penelitian ini menguji mengenai Earnings management di Bursa Efek Jakarta dengan sampel 39 IPO yang go public antara tahun 1995 dan 1997. Hasil penelitian ini menunjukkan bahwa adanya tingkat keuntungan ditemukan pada tahun sebelum go public (antara periode T-1 dan T-2) tidak ditemukan bukti yang kuat bahwa issuers telah menerapkan income increasing discretionery accruals yang diindikasikan oleh lebih banyak perusahaan yang memiliki nilai discretinary accruals positif. Perubahan total accruals adalah positif dan signifikan. Hal ini mengindikasikan bahwa Earnings management tetap ada hanya tidak seagresif periode sebelumnya.

Kim et al. (2003) melakukan penelitian mengenai The Effect of Firm Size on Earnings Management dengan sampel seluruh perusahaan yang laporan data keuangan yang tersedia dari database Compustat untuk periode 18 tahun 1983-2000, menemukan bahwa perusahaan-perusahaan kecil terlibat dalam manajemen laba lebih dari pada perusahaan besar atau perusahaan menengah untuk menghindari pelaporan kerugian. Di sisi lain, perusahaan besar dan perusahaan menengah menunjukkan manajemen yang lebih agresif untuk menghindari pelaporan laba menurun daripada perusahaan-perusahaan berukuran kecil.

Kusidratno dan Nurhadi (2004) menguji adanya pengaturan laba pada laporan keuangan perusahaan yang memperoleh keutungan dan perusahaan yang mengalami kerugian. Total accruals diproksi sebagai discretionary accruals dari laporan keuangan. Penelitian ini membuktikan bahwa perusahaan yang mengalami kerugian.

management pada laporan keuangan tahunan pada bank sehat, bank likuidasi dan bank take over di Indonesia baik dengan cara menaikan maupun menurunkan angka laba.

Laba merefleksikan kemampuan perusahaan dalam meraih keuntungan selama periode tertentu, maka laba harus memenuhi dua hal, yaitu memiliki nilai sebagai dasar pengambilan keputusan bagi penggunaanya dan memiliki informasi tentang perilaku manajemen tersebut (Gjesdal, 1981 dalam Kusumawati dan Sasongko, 2005). Apabila faktor tersebut dapat memberikan sinyal atas prospek masa depan, maka tidak menutup kemungkinan manajemen menggunakannya sebagai objek manipulasi.

Hasil penelitian terdahulu dapat disimpulkan bahwa perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia terindikasi melakukan Earnings management dan perusahaan-perusahaan yang berukuran kecil yang lebih besar melakukan Earnings management dibandingkan perusahaan yang berukuran besar dan menengah untuk menghindari pelaporan kerugian. Disisi lain perusahaan besar dan perusahaan menengah menunjukkan manajemen laba yang lebih agresif untuk menghindari pelaporan laba menurun dibandingkan perusahaan berukuran kecil. Berdasarkan kerangka pemikiran tersebut, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

H1 : Terdapat perbedaaan Earnings management antara perusahaan kecil, menengah dan besar.

METODA PENELITIAN

Data

Semua data yang diperoleh dalam penelitian ini merupakan data sekunder yang diperoleh melalui studi kepustakaan di Pojok BEI UKDW yang di ambil dari JSX 2009. Sampel penelitian dipilih dengan menggunakan teknik pemilihan sampel secara random dengan kriteria perusahaan sebagai berikut:

1. Perusahaan yang dijadikan sampel pada penelitian ini adalah semua perusahaan yang terdaftar dalam Bursa Efek Indonesia pada tahun 2003-2009.

2. Mempublikasikan laporan keuangan secara lengkap dan berturut-turut pada periode 2003-2009.

3. Klasifikasi ukuran perusahaan yaitu, untuk ukuran perusahaan kecil memiliki market value kurang dari 1 triltun rupiah, untuk ukuran perusahaan menengah market value memiliki market value antara 1 trilyun rupiah sampai 5 trilyun rupiah, dan untuk perusahaan yang berukuran besar memiliki market value diatas 5 trilyun rupiah (Ang,1997) dalam (Yunita dan Haryanto, 2009).

Definisi Variabel dan Pengukuran

Variabel yang digunakan dalam penelitian ini sebagai berikut:

1. Earnings management adalah campur tangan manajemen dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan dirinya sendiri (Setiawati dan Na’im, 2010).

digunakan untuk menguji ada tidaknya earnings management. Total accruals terdiri dari discretionary accruals dan nondiscretionary accruals.

TA = NI – CFO

Keterangan:

TA = total accruals perusahaan i pada tahun t

NI = net income

CFO = cash flow operation (arus kas dari kegiatan operasi)

Nilai dari Total Accruals (TA) di atas digunakan untuk meregresikan persamaan

berikut:

TAit = α1 + α2 (Δrevit) + α3 (PPEit) +ε ...(1)

Keterangan:

TAit = total accruals perusahaan i pada tahun t

Δrevit = pendapatan perusahaan i pada tahun t dikurangi pendapatan t-1

PPEit = aktiva tetap perusahaan i tahun t

α1, α2, dan α3 = koefisien regresi

i = 1,..., N indeks perusahaan

3. Nondiscretionary accruals adalah tingkat laba yang wajar dan tidak direkayasa

oleh pihak manajemen yang diukur dengan menggunakan metode Modified Jones.

Alasan pemilihan model Modified Jones karena model Jones memiliki kelemahan

yaitu asumsi implisitnya adalah pendapatan besifat nondiscretinary, dalam model

Jones, tidak “boleh” dalam keadaan dimanipulasi oleh manajemen. Bila ternyata manajemen juga memanipulasi pendapatan, misalnya melalui pengakuan pendapatan yang dipercepat atau memperlambat, maka akrual diskresioner eror/residual dari persamaan akan cenderung bias ke nilai nol (Jones, 1992) dalam (Yuanes, 2008). Maka Dechow et al. (1995) kemudian memperbaiki kelemahan tersebut dengan mengunakan variabel perubahan piutang dari variabel perubahan pendapatan untuk pengestimasi akrual nondiskresioner di saat periode kejadian. Persamaan akrual nondiskresioner Model Jones Modifikasian dihitung secara matematis, dengan persamaan sebagai berikut:

NDAit = α1 + α2 (Δrevit-Δrecit) + α3 (PPEit) ...(2)

Keterangan:

NDAt = nondiscretionary accruals perusahaan i pada tahun t Δrevt = pendapatan perusahaan i pada tahun t dikurangi

pendapatan t-1

ΔRect = Piutang pada tahun t dikurangi pendapatan pada tahun t-1

PPEt = aktiva tetap perusahaan i tahun t

Ait-1 = Aset total untuk tahun t pada perusahaan i

persamaan Total Accruals Idi atas) i = 1,..., N indeks perusahaan

Keterangan:

NDAt = nondiscretionary accruals perusahaan i pada tahun t

Δrevt = pendapatan perusahaan i pada tahun t dikurangi pendapatan

t-1

ΔRect = Piutang pada tahun t dikurangi pendapatan pada tahun t-1

PPEt = aktiva tetap perusahaan i tahun t

Ait-1 = Aset total untuk tahun t pada perusahaan i

α1, α2, dan

α3

= koefisien regresi (nilai koefisien berasal dari hasil regresi persamaan Total Accruals Idi atas)

i = 1,..., N indeks perusahaan

4. Discretionary accruals adalah tingkat laba yang tidak normal yang merupakan laba rekayasa dari pihak manajemen yang diukur dengan mengunakan model Modified Jones.

DAt = TAt – NDAt

Keterangan:

DAt = discretionary accruals perusahaan i pada tahun t

TAt = total accruals perusahaan i pada tahun t

NDAt = nondiscretionary accruals perusahaan i pada tahun t

Uji Analisis Data

Untuk mengetahui apakah ada perbedaan earning management yang signifikan antara perusahaan kecil, menengah, besar maka harus dilakukan uji analisis data yang menggunakan Uji Chi-Square (Santoso, 2005). Kriteria pengujian ditetapkan dengan cara membandingkan harga-harga yang sebenarnya didapat dalam sampel yang diambil, dengan harga yang diharapkan. Chi Square dapat dihitung dengan rumus sebagai berikut:

∑

Keterangan :

n = frekuensi pengamatan e = frekuensi diharapkan i = 1, 2, ....k

HASIL DAN PEMBAHASAN

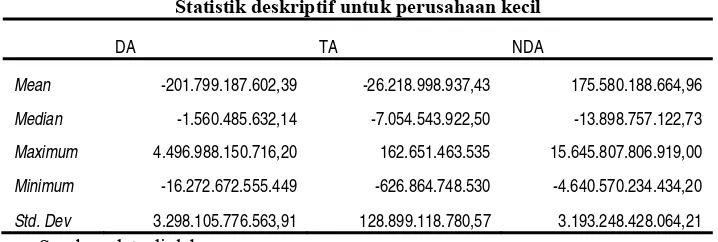

Statistik Deskriptif

penelitian ini sebanyak 210 untuk masing-masing variabel pada perusahaan kecil, menengah dan besar.

Tabel 1

Statistik deskriptif untuk perusahaan kecil

DA TA NDA

Mean -201.799.187.602,39 -26.218.998.937,43 175.580.188.664,96

Median -1.560.485.632,14 -7.054.543.922,50 -13.898.757.122,73

Maximum 4.496.988.150.716,20 162.651.463.535 15.645.807.806.919,00

Minimum -16.272.672.555.449 -626.864.748.530 -4.640.570.234.434,20

Std. Dev 3.298.105.776.563,91 128.899.118.780,57 3.193.248.428.064,21

Sumber: data diolah

Tabel 2

Statistik deskriptif untuk perusahaan menengah

DA TA NDA

Mean 120.744.735.178,94 11.301.206.256,07 -109.443.528.922,87

Median 118.147.093.501,69 -85.909.968.188,00 -181.800.453.501,85

Maximum 2.549.444.799.995,44 1.676.985.000.000,00 3.368.373.088.455,90

Minimum -2.870.439.228.110,90 -1.044.615.364.690,00 -2.751.418.237.802,63

Std. Dev 1.086.350.702.266,62 548.087.791.952,07 1.058.479.886.344,66

Sumber: data diolah

Tabel 3

Statistik deskriptif untuk perusahaan besar

DA TA NDA

Mean 1.390.489.828.011,34 124.019.835.282,57 -1.266.469.992.728,78

Median -503.094.784.998,06 -281.445.500.000,00 173.949.009.031,56

Maximum 73.358.337.064.896,10 1.676.985.000.000,00 15.645.807.806.919,00

Minimum -2.093.639.233.851,93 -18.383.434.000.000 -77.978.469.868.896,1

Std. Dev 19.503.993.063.183,80 6.525.602.077.315,90 20.878.368.096.162,60

Uji Hipotesis

Tabel 4 Chi-Square Tests

Value Df

Asymp. Sig. (2-sided)

Pearson Chi-Square 180.000a 178 .444

Likelihood Ratio 197.750 178 .148

Linear-by-Linear Association .296 1 .586

N of Valid Cases 90

a. 270 cells (100,0%) have expected count less than 5. The minimum expected count is ,33.

Sumber : data diolah

Hasil pengujian pada tabel 4 di atas menunjukkan bahwa hasil observasi 30 perusahaan kecil, 30 perusahaan menengah dan 30 perusahaan besar yang listing di bursa efek indonesia (BEI) memiliki nilai Asymp.Sig>(2-sided) dari Chi-Square Test

untuk variabel discretionary accruals sebesar 0,444 lebih besar dari nilai alpha sebesar 0,05. Dengan demikian h0 diterima dan menolak H1 sehingga dapat disimpulkan bahwa

untuk hasil dengan uji beda dengan menggunakan statistik tidak ada perbedaan earning management secara signifikan antara perusahaan kecil, menengah dan besar. Namun dari penelitian yang dilakukan oleh Kim et al., (2003) dan juga teori menyatakan bahwa ukuran perusahaan memiliki dampak positif pada earning management. Yang artinya bahwa seharusnya ada perbedaan earning management yang dilakukan perusahaan yang berukuran kecil, menengah maupun besar.

Ada beberapa kemungkinan mengapa hasil penelitian ini tidak mendukung hipotesis. Yang pertama, dikarenakan range perusahaan terlalu dekat karena menggunakan tiga klasifikasi perusahaan yaitu perusahaan berukuran besar, kecil dan menengah. Sehingga secara fundamental, ukuran perusahaan tidak menyebabkan adanya perbedaaan earning management. Kemudian yang kedua, dalam teori variabel piutang digunakan untuk memperbaiki kelemahan model Jones dengan mengurangkannya dari perubahan pendapatan. Karena pendapatan bersifat

Nondiscretionary accruals, yang berarti pendapatan, dalam Model Jones, tidak “boleh” dalam keadaan dimanipulasi oleh manajemen.

Bila ternyata manajemen juga memanipulasi pendapatan, misalnya melalui pengakuan pendapatan yang dipercepat atau diperlambat, maka akrual diskresioner (error/residual dari persamaan) akan cenderung bias ke nilai nol. Hal ini berarti bahwa ada kemungkinan baik perusahaan berukuran kecil, menengah maupun besar melakukan

earning management dengan memanipulasi piutang mereka. Sehingga hasil perhitungan

earning management perusahaan kecil, menengah dan besar tidak berbeda signifikan secara statistik.

KESIMPULAN, KETERBATASAN, DAN SARAN

Penelitian bertujuan untuk menguji perbedaan earning management pada perusahaan yang berukuran kecil, besar dan menengah yang terdaftar di Bursa Efek Indonesia (BEI). Pengujian terhadap earning management diproksi dengan discretionary accruals. Berdasarkan hasil Chi-Square Test didapat dari Asymp. Siq. (2-tailed) sebesar 0,444 dan lebih besar dari level of significance (0.05). Dengan demikian hipotesis yang berbunyi “Terdapat perbedaaan earning management antara perusahaan kecil, menengah dan besar” dapat ditolak.

Saran untuk penelitian selanjutnya diharapkan dapat melengkapi keterbatasan yang ada dalam penelitian ini, yaitu:

1. Dalam penelitian ini, penulis hanya menggunakan satu model penelitian, yaitu Modified Jones model. Untuk penelitian selanjutnya disarankan menggunakan beberapa model, misalnya model Jones, model Healy, model De Angelo. Dengan demikian dapat membandingkan apakah perbedaaan model juga dapat mempengaruhi hasil penelitian atau tidak.

2. Dalam penelitian ini, penulis menggunakan tiga klasifikasi ukuran perusahaan, yaitu besar, menengah dan kecil. Untuk penelitian selanjutnya disarankan menggunakan dua klasifikasi ukuran perusahaan, yaitu besar dan kecil agar range antar klasifikasi lebih besar. Dengan demikian jika dilakukan uji beda akan dapat memperlihatkan perbedaaan yang signifikan.

3. Dalam penelitian ini, penulis menggunakan market value sebagai alat untuk mengklasifikasian ukuran perusahaan. Untuk penelitian selanjutnya disarankan untuk menggunakan alat lain dalam mengklasifikasian perusahaan, misalnya menggunakan total aset.

DAFTAR PUSTAKA

Dechow, P. M., Sloan, R.G. and Amy, P. S. 1995. “Detecting Earnings Management”. The Accounting Review, 7(2).

Djarwanto, (2000), Statistik Induktif. Edisi 4. Yogyakarta. PT BPFE .

Gumanti, T. A. 2001. “Earnings Management dalam Penawaran Saham Perdana di Bursa Efek Jakarta”. Jurnal Riset Akuntansi Indonesia, 4 (2):165-183.

Healy, P. M. 1985. “The Effect of Bonus Schemes on Accounting Decision”. Journal of Accounting and Economics 7:85-107.

Indonesian Capital Market Directory 2005. Bursa Efek Jakarta

Indonesian Capital Market Directory 2006. Bursa Efek Jakarta

Jakarta Stock Exchange Statistic 2009. Bursa Efek Indonesia

Kim, Y., dan Liu, C. 2003. The Effect of Firm Size on Earnings Management. Working Papers. http://papers.ssrn.com

Kusidratno, R. dan Hurnadi. 2004. “Studi Mengenai Indikasi Manajemen Laba dalam Laporan Keuangan Perusahaan Publik di Bursa Efek Jakarta”. Jurnal Ekonomi, 9 (1)

Kusumawati, Astri A. N. K. dan Noer S. 2005. “Analisis Perbedaan Pengaturan Laba pada Kondisi Laba dan Rugi Perusahaan Manufaktur di Indonesia.” Jurnal Akuntansi dan Keuangan, 4 (1):1-20.

Santoso, S. 2005 Menggunakan Statistik untuk Analisis Parametik. Jakarta. Elex Media Komputindo.

Scott, W. R. 2000. Financial Accounting Theory, second edition. Canada: Prentice Hall.

Setiawati, L. dan Na’im, A. 2000. “Manajemen Laba”. Jurnal Ekonomi dan Bisnis Indonesia. Vol. 15, No. 4, hal 424-441.

Wijayanto, Y. 2008. Perbedaan Earnings Management Pada Perusahaan Manufaktur yang Laba dan Rugi di Bursa Efek Indonesia (BEI). Skripsi tidak dipublikasikan. Universitas Kristen Duta Wacana.