43 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

EKSISTENSI BAITUL MAL ACEH DALAM PENGELOLAAN ZAKAT

Oleh : Zulhamdi

Sekolah Tinggi Agama Islam Negeri (STAIN) Malikussaleh

Lhokseumawe

Abstract

Alms is one of the pillars of Islam and at the time of the Prophet alms is one means to reduce poverty, in this case the Baitul Mal of Aceh is an institution in charge of collecting alms from the people who are able and distribute it to the poor. As this study aims to determine the elements and requirements in the management of alms, as well as the components of a treasure to be of alms and the calculation, method of this research is descriptive research method is a method in analyzing and solving problems that occur at the present time based on picture seen and heard from the research results in the form of data of theories, concepts of books related to the subject matter being studied. The research result is an element that must be met in the management of zakat; 1) muzakki, 2) mustahiq, 3) amyl. The terms of compulsory alms (muzakki); 1) Muslem, 2) Aqeel or understanding, 3) puberty or adulthood, 4) have a property that reaches nisab. Terms to be amyl alms; 1) a Muslim, 2) a mukallaf, 2) honest, 3) understand the law of charity, 4) ability to carry out the task, 5) the free (not slaves). those entitled to receive alms (mustahiq); 1) faqir, 2) poor, 3) amil, 4) converts, 5) rikab, 6) gharimin, 7) fisabilillah and 8) Ibn sabil. Component treasure that must Zakat; 1) alms trade, 2) alms of gold and silver, 3) Zakat earnings / services (including salaries), 4) charity stocks / bonds, 5) alms farms, 6) charity Mines and 7) Rikaz, and 8) alms savings.

A. Pendahuluan

Pencanangan syari‘at Islam pada tanggal 15 Maret 2002 di bumi Nanggroe Aceh Darussalam yang mayoritas penduduknya beragama Islam, telah memperkokoh zakat sebagai penunaian kewajiban yang terdapat dalam harta. Pelaksanaan pengelolaan zakat di Baitul Mal Aceh telah diperkuat dengan adanya legalitas hukum, yang diatur secara khusus oleh Keputusan Gubernur No.

18 Tahun 2003 tentang

Pembentukan Organisasi Tata Kerja dan Struktur Organisasi Baitul Mal

Aceh, dan juga diperkuat oleh Qanun No. 07 Tahun 2004 tentang Pengelolaan Zakat dan Qanun No. 10 Tahun 2007 tentang Baitul Mal.

Pengelolaan zakat

44 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016 masyarakat Aceh, juga adanya

kebijakan pemerintah yang belum menyentuh masyarakat menengah ke bawah (fakir miskin). Baitul Mal merupakan lembaga yang bertugas menghimpun zakat dari masyarakat yang mampu dan menyalurkannya kepada masyarakat yang kurang mampu.(Zulhamdi: 2013 h. 1)

Munculnya pemahaman yang terbatas, seperti pemahaman masyarakat tentang zakat yang dikelola oleh sebuah lembaga ‘âmil,

dalam hal ini pemahaman

masyarakat bisa dikatakan masih sangat terbatas dibandingkan dengan pemahaman tentang shalat dan puasa yang seringkali diperoleh lewat pengajian formal maupun non formal. Adapun zakat yang mereka pahami hanya sekedar zakat fitrah yang dibayarkan ketika akan menyambut hari raya Idul Fitri dan dalam zakat mal hanya mereka kenal dengan zakat pertanian saja (khusus zakat makanan pokok).(Armiadi: 2008. H. 173)

kibatnya masyarakat kurang memahami dan kurang pula dalam melaksanakannya. Selain itu,

pengelolaan zakat dan

pendayagunaannya oleh badan ‘âmil yang resmi dibentuk oleh pemerintah, ini jarang sekali ditemukan dalam kurikulum pelajaran di berbagai lembaga pendidikan, baik formal maupun non formal.

Selain itu masyarakat juga mempermasalahkan sumber-sumber zakat baru seperti zakat profesi dan zakat pertanian (buah-buahan), sedangkan Pemerintah sedang menggalakkan zakat sebagai sumber yang sangat berpotensi untuk dikelola karena dapat membantu memberdayakan (empowering)

masyarakat miskin.(Armiadi. h. 3)

Masih adanya perbedaan

pemahaman tentang konsep

lembaga ‘âmil (Baitul Mal) sebagai lembaga pengelola zakat, yang oleh sebagian ulama tidak mengakui keberadaan Baitul Mal sebagai ‘âmil. Fiqh zakat atau tema-tema yang berhubungan dengan zakat yang diajarkan di lembaga-lembaga pendidikan Islam hampir seluruhnya hasil rumusan ulama generasi awal beberapa abad yang lalu, yang tentu saja dipengaruhi oleh situasi dan

kondisi waktu itu tanpa

dikomparasikan dengan pendapat-pendapat kontemporer.(Armiadi. h. 174)

Rumusan tersebut perlu penyesuaian untuk dipergunakan dalam konteks masyarakat modern sekarang ini. Perkembangan ekonomi saat ini, yang sudah masuk ke sektor-sektor perindustrian, teknologi, pelayanan jasa seperti dokter, konsultan, advertising dan lain sebagainya. Permasalahan tersebut belum dibahas oleh ulama-ulama terdahulu, dengan demikian sangat diperlukan ijtihad-ijtihad baru yang bisa disesuaikan dengan perkembangan zaman.

Sikap kurang percayanya

masyarakat tentang betapa

pentingnya eksistensi lembaga ‘âmil

(Baitul Mal) terhadap

45 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

dukungan politik pemerintah secara

penuh, pemerintah belum

menerapkan sanksi apapun terhadap orang atau lembaga yang tidak menyetorkan zakatnya kepada Baitul

Mal, Padahal agama telah

mengaturnya.(Zulhamdi. h 3)

Selanjutnya terjadi khilafiah masalah kontemporer, seperti terjadinya pro-kontra tentang keberadaan Baitul Mal, dan adanya permasalahan dimana sebagian ulama tidak setuju dengan ditetapkannya pendapatan gaji

sebagai zakat, sehingga

mengakibatkan terkendalanya Baitul Mal dalam pengumpulan zakat gaji dari pegawai negeri. Padahal aturan tentang kewajiban zakat profesi/gaji sudah jelas dalam Instruksi Gubernur No. 02//INSTR/2002, tentang Pelaksanaan Zakat, Gaji/ Jasa bagi Setiap Pegawai/Karyawan di Lingkungan Pemerintah Aceh maupun dalam Fatwa MUI No. 3 Tahun 2003, tentang Zakat Penghasilan.(Departemen Agama RI: 2003 h. 87)

Baitul Mal belum memiliki database muzakkî, mustahîq secara lengkap dan akurat, sehingga belum dapat dibuat rancangan secara tepat

dan cermat, belum lagi

mengharapkan pengelolaannya dengan sistem komputerisasi yang dapat diakses secara online. Di samping itu, tentang sumber daya manusia pengelola zakat, secara jujur harus dikatakan bahwa di lembaga ‘âmil masih lemah. Padahal potensi sumber daya manusia yang berkualitas ikut menentukan keberhasilan, dikarenakan mampu

menggerakkan pemberdayaan

ekonomi masyarakat miskin.

Kenyataannya belum tentu

banyaknya sumber daya zakat di sebuah daerah dapat menjamin kemakmuran masyarakat. Jika sumber daya manusianya lemah maka dapat dipastikan seluruh potensi zakat yang ada tidak bisa dikelola secara maksimal.

Berdasarkan permasalahan-permasalahan di atas maka penulis tertarik melakukan penelitian tentang Eksistensi Baitul Mal Aceh dalam Pengelolaan Zakat.

B. Pembahasan

1. Pengertian Pengelolaan Zakat

Pengelolaan zakat adalah suatu tindakan untuk mengumpulkan harta yang wajib dizakati dari wajib zakat (muzakki) dan kemudian didistribusikan oleh Baitul Mal (amil) kepada penerima zakat (mustahiq) baik pendistribusiannya dalam bentuk zakat komsumtif maupun dalam bentuk zakat produktif. (Zulhamdi. h. 3)

Dalam perkembangannya pengelolaan zakat sangat diperlukan, karena zakat telah menjadi salah satu sumber dana yang penting untuk kepentingan pengembangan agama Islam, dalam menentang penjajahan barat. Zakat menjadi bagian sabilillah-Nya atau sumber dana perjuangan. Pengkajian terhadap pengelolaan zakat dan Baitul Mal, telah berlangsung sejak tahun 1979 yang dipelopori oleh para ulama dan ilmuwan modern, sebagai suatu lembaga yang edukatif, produktif dan ekonomis. (Husnan. h 15)

2. Unsur dan Syarat dalam Pengelolaan Zakat

46 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

zakat sehingga dalam

pelaksanaannya dapat diwujudkan. Berkaitan dengan itu ada beberapa unsur yang menjadi dasarnya, antara lain:

a. Muzakki adalah orang yang memiliki kewajiban untuk mengeluarkan zakat

b. Mustahiq yaitu orang yang berhak menerima zakat.

c. Amil adalah orang (lembaga)

yang menghimpun dan

manyalurkan zakat,

Adapun syarat- syarat wajib zakat (muzakki) adalah: (Muhammad Hasbi Ash Shiddieqy. 1997. h 19) a) Muslim

b) Aqil atau berakal c) Baligh atau dewasa

d) Memiliki harta yang mencapai nisab.

Adapun Syarat-syarat untuk

dapat menjadi amil zakat

adalah(Yusuf Qaradhawy. h. 19) 1. Seorang Muslim; yaitu orang berakal/sehat pikiran tidak dibolehkan amil zakat itu anak kecil dan orang gila.

3. Jujur ; yaitu orang yang bisa

dipercaya (amanah) dan

bertanggung jawab untuk mengelola zakat.

4. Memahami Hukum Zakat; yaitu mempunyai pengetahuan tentang hukum di bidang zakat.

5. Berkemampuan untuk

melaksanakan tugas; yaitu

mampu dan cakap dalam

menjalankan pekerjaannya. 6. Sebagian ulama mensyaratkan

amil itu orang merdeka (bukan hamba); tidak dibolehkan amil zakat itu seorang hamba sahaya (budak)

Sedangkan sasaran

zakat/orang yang berhak menerima zakat (mustahiq), seperti yang

Artinya : “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang-orang-orang miskin, pengurus-pengurus zakat, para

mu’allaf yang dibujuk

hatinya, untuk

(memerdekakan) budak, orang-orang yang terutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah: dan Allah Maha Mengetahui lagi Maha

Bijaksana”.

Adapun penjelasan lebih rinci tentang orang yang berhak menerima zakat seperti yang disebutkan dalam ayat di atas adalah sebagai berikut :

1. Faqir; artinya orang-orang yang sangat membutuhkan karena mereka secara fisik tidak mampu bekerja atau tidak mampu memperoleh pekerjaan untuk

47 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

hidupnya(M. Ali Hasan. h 35). 2. Miskin yaitu orang orang-orang

yang membutuhkan, mereka mempunyai pekerjaan tetapi tidak sanggup mencukupi kebutuhan hidupnya.

3. Amil zakat adalah mereka yang melaksanakan segala kegiatan urusan zakat, dimana Allah menyediakan upah bagi mereka dari harta zakat sebagai imbalan karena berjuang di jalan Allah. Dimasukkannya amil sebagai asnaf menunjukkan bahwa zakat dalam Islam bukanlah suatu tugas yang hanya diberikan kepada seseorang (individual), tapi merupakan tugas jamaah (bahkan menjadi tugas negara) (Wardi A. Wahab: 2007 hal.14) 4. Muallaf yaitu orang yang

diharapkan dan dilunakkan hatinya untuk menerima Islam atau dikokohkan pendiriannya karena lemahnya iman agar terhindar dari hal-hal yang dapat menganggu keimanan mereka.

5. Rikab yaitu

pemerdekaan/penebusan diri dari perbudakan, karena sekarang ini sudah tidak ada lagi perbudakan, maka bagian ini bisa digunakan untuk menebus muslim yang ditawan oleh musuh, bagian ini dapat juga digunakan untuk membantu perjuangan rakyat dari wilayah yang sebagian besar penduduknya adalah non muslim guna membebaskan diri mereka dari penindasan dan penjajahan. (Nourouzzaman Shiddiqi: 1997 h. 210)

6. Gharimin yaitu orang yang terlibat utang, golongan ini terbagi dua: (Yusuf Al-Qaradhawy. h. 19-20)

a. Orang yang berhutang untuk kemaslahatan sendiri seperti untuk nafkah keluarga, sakit, mendirikan rumah dan termasuk di dalamnya orang yang terkena bencana sehingga hartanya musnah. b. Orang yang berhutang untuk

kemaslahatan orang lain. Umumnya hal ini dikaitkan

dengan usaha untuk

mendamaikan dua pihak yang bersengketa, namun tidak ada dalil syara' yang mengkhususkan gharimin

hanya pada usaha

mendamaikan tersebut. Oleh karenanya orang yang berhutang karena melayani kepentingan masyarakat hendaknya diberi bagian zakat untuk menutupi hutangnya, walaupun ia orang kaya. Jadi bagi kita yang

meminjam uang untuk

mengambil TV misalnya, tentunya tidak termasuk kaum gharimin yang menjadi sasaran zakat. Karena kita bukannya sengsara karena

hutang, tapi justru

menikmatinya

7. Fisabilillah; Kesepakatan madzhab empat tentang sasaran fisabilillah adalah sebagai berikut: (Yusuf Al-Qaradhawy. h. 20) a. Jihad secara pasti termasuk

dalam ruang lingkup

fisabilillah.

b. Disyariatkan menyerahkan zakat kepada pribadi mujahid,

berbeda dengan

menyerahkan zakat untuk

keperluan Jihad dan

48 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016 kalangan mereka.

c. Tidak diperbolehkan

menyerahkan zakat demi kepentingan kebaikan dan

kemaslahatan bersama,

jembatan, masjid dan

sekolah, memperbaiki jalan, mengurus mayat dan lain - lain. Biaya untuk urusan ini diserahkan pada kas Baitul Mal dari hasil pendapatan lain seperti harta fai, pajak, upeti, dan lain sebagainya.

Namun beberapa ulama lain telah meluaskan arti sabilillah ini seperti : imam qaffal, daerah ke daerah yang lain yang kekurangan hartanya/kehabisan

belanjanya. (Yusuf

Al-Qaradhawy. h. 645).

3. Persyaratan Harta yang Harus Dizakati

Adapun persyaratan harta yang menjadi sumber atau objek zakat antara lain: (Naharus Suru) 1. Harta yang halal dan baik artinya

harta yang subtansi bendanya atau cara memperolehnya secara halal, seperti firman Allah dalam

Artinya : “Dan janganlah sebahagian kamu memakan harta memakan sebahagian daripada harta benda orang lain itu dengan (jalan berbuat) dosa, padahal

kamu mengetahui”

2. Harta berkembang (an-nama’) adalah harta yang berkembang baik secara konkrit atau tidak. Secara konkrit dengan melalui

pengembangan usaha,

perdagangan, saham dan lain-lain. Melalui tangan sendiri atau orang lain. Sedangkan tidak konkrit yaitu harta tersebut berpotensi untuk berkembang. Hal ini sesuai makna zakat itu sendiri yang berarti berkembang. Harta yang tidak berkembang dan

tidak berpotensi untuk

dikembangkan tidak wajib dikenai zakat.

3. Milik Penuh dan Berkuasa Menggunakannya

Pada hakekatnya kepemilikan mutlak pada harta adalah Allah

SWT, tetapi Allah SWT

memberikan hak kepemilikan harta kepada manusia secara terbatas. Harta yang dimiliki

manusia secara penuh

maksudnya bahwa manusia ia

berkuasa memiliki dan

memanfaatkannya secara penuh. Pemilikan dan pemanfaatan harta harus sesuai dengan aturan-aturan Islam.

49 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

minimal harta yang dikenakan zakat)

kekayaan yang belum mencapai nishab tidak termasuk kewajiban zakat. Karena ketika seseorang belum memiliki kekayaan yang mencapai nishab, berarti masih masuk kategori miskin dan

berhak mendapat zakat.

Sedangkan ketika kekayaan mencapai nishab berarti sudah

dapat mencukupi untuk

kehidupan sehari-hari dalam waktu satu tahun. Sehingga ketika dikenakan zakat tidak akan membahayakan dirinya dalam memenuhi kebutuhan hidup sehari-hari, misalnya nisab zakat emas apabila telah mencapai 20 mistqal atau ekuivalen dengan 85 gram atau 25 manyam Atau zakat pada hasil bumi yang telah mencapai 300 sak dan pada zakat pada unta yang telah melebihi 5 ekor. Seperti hadis riwayat Abu Said Al-Khudri ia berkata: dari makna hadits Nabi

Muhammad SAW beliau

bersabda:

Artinya : “Tidak ada zakat pada hasil bumi yang kurang dari lima Wasaq (tiga ratus sha'), tidak ada zakat pada unta yang kurang dari lima ekor, tidak ada zakat pada perak yang kurang dari

lima uqiyah.”(Yusuf Qaradhawi. Jilid 3 hal 35)

5. Telah mencapai satu tahun (haul), untuk harta-harta tertentu, misalnya zakat tabungan, zakat

peternakan, zakat

pendapatan/jasa, zakat

saham/obligasi, zakat emas dan

perak, zakat

peniagaan/perdagangan, tetapi khusus untuk zakat hasil pertanian/tanaman dikeluarkan zakatnya pada saat memanen.

6. Telah melebihi kebutuhan pokok, surplus dari kebutuhan primer dan terbebas dari hutang, para ulama berselisih pendapat dalam hal ini, apakah harta yang dikeluarkan zakatnya harta penghasilan bersih setelah dikurangi kebutuhan primer, ataukah harta penghasilan kotor? Di sisi lain kebutuhan primer setiap orang bersifat relatif dan tidak terukur, sehingga jika syarat surplus dari kebutuhan primer diberlakukan dapat dipastikan banyak yang tidak membayar zakat, walaupun sudah memiliki harta melebihi nishabnya.

4. Komponen Harta yang Harus Dizakati dan Cara Perhitungannya

Di Aceh, para ulama sepakat untuk menghitung zakat berdasarkan kaedah bruto; seluruh penghasilan baik bulanan atau tahunan dikenakan zakat, jadi zakat dihitung atas selisih penghasilan yang diterima sebelum dipotong pajak untuk pemerintah. Komponen harta yang harus dizakati dan cara perhitungannya antara lain : a. Zakat Peniagaan/Perdagangan.

Laba sebelum pajak + (piutang ragu-ragu) + nilai harga barang yang belum

terjual x 2,5 persen = Zakat yang harus dibayar.

b. Zakat Emas dan Perak

50 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016 harga emas melebihi kadar

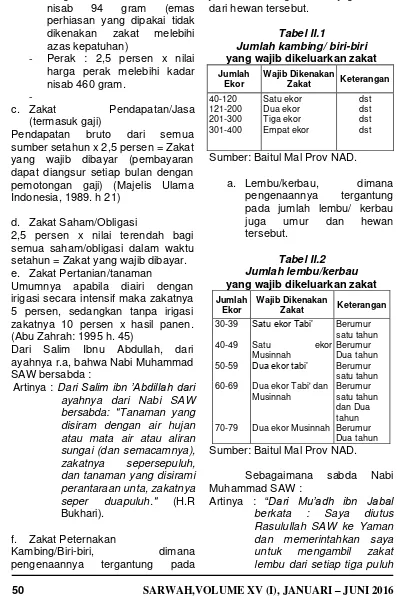

nisab 94 gram (emas perhiasan yang dipakai tidak dikenakan zakat melebihi azas kepatuhan)

- Perak : 2,5 persen x nilai harga perak melebihi kadar nisab 460 gram.

-c. Zakat Pendapatan/Jasa

(termasuk gaji)

Pendapatan bruto dari semua sumber setahun x 2,5 persen = Zakat yang wajib dibayar (pembayaran dapat diangsur setiap bulan dengan pemotongan gaji) (Majelis Ulama Indonesia, 1989. h 21)

d. Zakat Saham/Obligasi

2,5 persen x nilai terendah bagi semua saham/obligasi dalam waktu setahun = Zakat yang wajib dibayar. e. Zakat Pertanian/tanaman

Umumnya apabila diairi dengan irigasi secara intensif maka zakatnya 5 persen, sedangkan tanpa irigasi zakatnya 10 persen x hasil panen. (Abu Zahrah: 1995 h. 45)

Dari Salim Ibnu Abdullah, dari ayahnya r.a, bahwa Nabi Muhammad SAW bersabda :

Artinya : DariSalim ibn ’Abdillah dari ayahnya dari Nabi SAW bersabda: "Tanaman yang disiram dengan air hujan atau mata air atau aliran sungai (dan semacamnya), zakatnya sepersepuluh, dan tanaman yang disirami perantaraan unta, zakatnya seper duapuluh." (H.R Bukhari).

f. Zakat Peternakan

Kambing/Biri-biri, dimana

pengenaannya tergantung pada

jumlah kambing/ biri-biri juga unsur dari hewan tersebut.

Tabel II.1

Jumlah kambing/ biri-biri yang wajib dikeluarkan zakat Jumlah

Ekor

Wajib Dikenakan

Zakat Keterangan 40-120

Sumber: Baitul Mal Prov NAD.

a. Lembu/kerbau, dimana pengenaannya tergantung pada jumlah lembu/ kerbau juga umur dan hewan tersebut.

Tabel II.2

Jumlah lembu/kerbau yang wajib dikeluarkan zakat Jumlah

Ekor

Wajib Dikenakan

Zakat Keterangan

30-39 Satu ekor Tabi’ Berumur 70-79 Dua ekor Musinnah Berumur

Dua tahun Sumber: Baitul Mal Prov NAD.

Sebagaimana sabda Nabi Muhammad SAW :

51 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

ekor, seekor anak lembu jantan atau betina yang masih mengikuti induknya, dan dari setiap empat puluh ekor, seekor yang sudah

besar” (H.R. Turmuzi) g. Zakat Pertambangan dan Rikaz

1. Zakat Tambang dari jumlah harta peninggalan = Zakat yang wajib bayar. h. Zakat Tabungan

2,5 persen x Jumlah Simpanan + Jasa yang diterima dalam

setahun = Zakat yang wajib dibayar (pertahun).

Dari Ali Radliyallaahu'anhu bahwa Rasulullah SAW bersabda :

Artinya : ”apabila engkau memiliki 200 dirham dan telah mencapai haul (1 tahun), maka zakatnya sebanyak 5 dirham dan tidak wajib penambahan kalau lebih dari itu kecuali engkau memiliki 20 dinar dan sampai haul maka

zakatnya 1/5 dinar”(HR. Abu Daud)

Jenis- jenis harta kekayaan tersebut di atas merupakan pokok-pokok harta yang wajib dikeluarkan zakatnya disesuaikan dengan situasi, kondisi, dan tempat pada waktu itu. (Baitul Mal Provinsi ACEH 2004)

5. Dasar Hukum Pengumpulan dan Pendistribusian Zakat

Al-Qur’an tidak memberikan ketegasan tentang jenis harta yang wajib zakatnya, serta tidak

menjelaskan berapa besar yang harus dizakati. Persoalan tersebut diserahkan kepada Sunnah Nabi saw, yang bertanggung jawab menjelaskan Al-Qur’an dengan ucapan, perbuatan, dan ketetapan beliau. Sunnah, contoh konkret pelaksanaannya dan membuat prinsip-prinsip aktual yang diterapkan dalam kehidupan umat. Wardi A. Wahab. h. 14 - 15

Dasar hukum pengenaan pengumpulan zakat cukup banyak dalam Al-Qur’an tanpa perlu penafsiran karena ayat-ayat tersebut sangat jelas maksudnya. Sebagai contoh, Allah berfirman dalam Surat At-taubah ayat 103 :

sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka, dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.” Adapun dasar dasar hukum pendistribusian zakat adalah seperti yang dalam firman Allah SWT dalam surat At-Taubah ayat 60:

52 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

Artinya : “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang-orang-orang miskin, pengurus-pengurus

zakat, para mu’allaf yang

dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang terutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah: dan Allah Maha Mengetahui lagi Maha Bijaksana.”

6. Hikmah Pengelolaan Zakat Pensyari’atan pengelolaan zakat dalam Islam menunjukkan bahwa Islam sangat memperhatikan masalah-masalah kemasyarakatan terutama nasib mereka yang lemah, sehingga mendekatkan hubungan kasih sayang antara sesama manusia, sejalan dengan pandangan di atas maka zakat merupakan salah satu syarat mutlak dalam membina kehidupan masyarakat muslim. Salah satu tujuan pengelolaan zakat yang terpenting adalah mempersempit

ketimpangan ekonomi dalam

masyarakat hingga pada batas minimal. Dalam sudut pandang agama, karena zakat dapat membedakan seseorang kafir atau sebaliknya.

Hikmah dan manfaat

pengelolaan zakat antara lain sebagai berikut :

1. Dengan adanya pengelolaan zakat, si pemberi zakat dapat mensucikan jiwa dari sifat kikir, zakat yang dikeluarkan karena ketaatan pada Allah akan

mensucikannya jiwa dari segala kotoran dan dosa, dan terutama kotornya sifat kikir.

2. Dengan membayar zakat berarti si pemberi zakat telah memenuhi rukun sebagai seorang Islam karena zakat adalah rukun Islam yang keempat, dan zakat merupakan salah satu institusi

seorang mu’min yang

membedakannya dengan orang-orang munafik. (Al-Maraghi: 1979)

3. Dengan adanya pengelolaan zakat si pemberi zakat (muzakki) bisa mengobati hatinya dari cinta dunia, tenggelam kepada

kecintaan dunia dapat

memalingkan jiwa dari kecintaan kepada Allah dan ketakutan kepada akhirat.

4. Dengan membayar zakat si

pemberi zakat bisa

mengembangkan kekayaan

bathin, pengamalan zakat mendorong manusia untuk

menghilangkan egoisme,

menghilangkan kelemahan

jiwanya. Sebaliknya menimbulkan jiwa besar dan menyuburkan perasaan optimisme. (Al-Maraghi: 1979)

5. Dengan adanya pengelolaan zakat bisa mensucikan harta si muzakki dari bercampurnya dengan hak orang lain (tapi zakat tidak bisa mensucikan harta yang diperoleh dengan jalan haram). (Al-Maraghi: 1979)

53 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

rasa iri dengki pada si miskin yang dapat mengancam si kaya dengan munculnya rasa simpati dan doa ikhlas si miskin atas si kaya. (Yusuf Al-Qaradhawy. h 6) 7. Dengan adanya pengelolaan

zakat bisa dimanfaatkan ke

dalam usaha-usaha yang

produktif. Jadi, kebutuhan konsumtif bukan lagi tujuan lansung sebagaimana yang selama ini umum dilakukan. Pemenuhan kebutuhan konsumtif dapat dilakukan secara tidak langsung, yaitu melalui usaha-usaha produktif yang dapat memberi hasil. Hasil itulah yang dikonsumsikan.

8. Untuk mewujudkan keimanan kepada Allah SWT, mensyukuri

nikmat-Nya, menumbuhkan

akhlak mulia dengan rasa kemanusiaan yang tinggi, menghilangkan sifat kikir, rakus dan materialistis, menumbuhkan ketenangan hidup, sekaligus

membersihkan dan

mengembangkan harta dimiliki. (Didin Hafiduddin: 2004,h 43) 9. Dengan adanya pengelolaan

zakat mustahik akan memperoleh haknya, karena zakat berfungsi untuk menolong, membantu dan membina mereka terutama fakir miskin, ke arah kehidupan yang lebih baik dan lebih sejahtera,

sehingga mereka dapat

memenuhi kebutuhan hidupnya dengan layak, dapat beribadah kepada Allah SWT terhindar dari bahaya kekufuran, sekaligus menghilangkan sifat iri, dengki dan hasad yang mungkin timbul dari kalangan mereka ketika mereka melihat orang kaya yang memiliki harta cukup banyak.

10. Zakat sesungguhnya dikelola bukanlah sekedar memenuhi kebutuhan para mustahik, terutama fakir miskin, yang bersifat konsumtif dalam waktu sesaat, tetapi juga mengajari kepada mustahik untuk bisa

membiayai pribadi dan

keluarganya dengan mengelola dana dari zakat produktif

sehingga bisa memberi

kecukupan dan kesejahteraan kepada mereka, dengan cara

menghilangkan ataupun

memperkecil penyebab

kehidupan mereka menjadi

miskin dan menderita.

Menghilangkan kebakhilan dan ketidakmauan berzakat bagi para muzakki, di samping akan menimbulkan sifat hasad dan dengki dari orang-orang yang miskin dan menderita, juga akan mengundang azab Allah SWT. Firman-Nya dalam surah An-Nisa' : 37 yang artinya: "(Yaitu) orang-orang yang kikir, dan menyuruh orang lain berbuat kikir, dan menyempurnakan karunia-Nya kepada mereka. Dan Kami telah menyediakan untuk orang-orang kafir siksa yang menghinakan." 11. Dengan membayar zakat bisa

mengembangkan dan

memberkahkan harta. Allah akan menggantinya dengan berlipat ganda, sehingga tidak ada rasa khawatir bahwa harta akan berkurang dengan zakat, firman Allah dalam surat Saba’ : 39 yang

Artinya: Katakanlah:

"Sesungguhnya Tuhanku melapangkan rezeki bagi siapa yang dikehendaki-Nya di antara

hamba-hamba-Nya dan

54 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016 dikehendaki-Nya)". Dan barang

apa saja yang kamu nafkahkan, maka Allah akan menggantinya dan Dia lah Pemberi rezeki yang sebaik-baiknya.

12. Terhindarnya penimbunan, penumpukan dan pembekuan harta, dimana harta harus dikembangkan dan pengelolaan zakat adalah solusi dalam masalah ini. Sebab, harta yang tidak dikembangkan, pemilik tetap berkewajiban membayar zakat. Berarti dia harus mengurangi bagian harta itu setiap tahunnya. Akhirnya akan mengakibatkan semakin menipisnya harta, Misalnya, seorang memiliki uang tiga puluh juta rupiah yang tidak

dikembangkan. Dia akan

membayar zakat uang tersebut setiap tahunnya sebanyak 2.5 %. Dalam beberapa tahun harta yang tiga puluh juta rupiah tersebut, kecuali nishab, pasti akan habis seluruhnya. Karena itu, pemilik modal terpaksa harus mengembangkan hartanya bila ingin menjaga modal agar tidak habis. Sehingga zakatnya dibayar dari keuntungan.(Naharus Surur) 13. Dengan adanya pengelolaan

zakat bisa memasyarakatkan etika bisnis yang benar, sebab zakat itu bukanlah membersihkan harta yang kotor, akan tetapi mengeluarkan bagian dari hak orang lain dari harta kita yang kita usahakan dengan baik dan benar sesuai dengan ketentuan Allah SWT yang terdapat dalam surah Al-Baqarah: 267, dan hadits

Rasulullah saw, yang

diriwayatkan oleh Imam Muslim. Dalam makna hadits tersebut Rasulullah saw bersabda, "Allah

SWT tidak akan menerima sedekah (zakat) dari harta yang

didapat secara tidak sah”. (Husnan: 1996. h. 71-75)

14. Dengan adanya zakat bisa mencegah problematika yang ada dalam masyarakat sekarang ini yaitu problematika membujang,

banyak orang membujang

dikarenakan ketidak

mampuannya dalam hal harta

untuk menikah. Islam

menganjurkan ummatnya untuk menikah yang juga merupakan benteng kesucian. Mekanisme zakat dapat berperan untuk memenuhi kebutuhan tersebut. (Yusuf Al-Qaradhawy. h 19.)

Demikianlah hikmah-hikmah dari pengelolaan zakat dalam Islam, hal ini menunjukkan bahwa Islam memberi kedudukan yang sangat tinggi kepada pemberi zakat dan Islam memperhatikan nasib mereka yang lemah, sehingga mendekatkan hubungan kasih sayang antara sesama manusia.

C. Kesimpulan

Zakat adalah ibadah maaliyah ijtima’iyyah, artinya ibadah di bidang harta yang memiliki kedudukan yang sangat penting dalam membangun masyarakat. Jika zakat dikelola dengan baik, baik pengumpulan maupun pendistribusiannya, pasti

akan dapat mengangkat

kesejahteraan masyarakat. Karena itu, di dalam al-Qur’an dan hadits, banyak perintah untuk berzakat, sekaligus pujian bagi yang melakukannya, baik di dunia ini maupun di akhirat nanti. Sebaliknya, banyak pula ayat al-Qur’an dan hadits Nabi yang mencela orang

55 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016

sekaligus ancaman duniawi dan ukhrawi bagi mereka.

Zakat yang dikumpulkan oleh lembaga Baitul Mal Aceh, ada yang disalurkan secara konsumtif untuk keperluan memenuhi kebutuhan hidup sehari-hari dan ada pula disalurkan secara produktif untuk meningkatkan usaha yang dilakukan oleh para mustahik. Dengan cara ini,

mudah-mudahan zakat bukan

sekedar dibagikan habis kepada mustahik, melainkan dapat menggugah kesadaran mereka untuk meningkatkan kehidupannya melalui kegiatan usaha sendiri.

Banyak hikmah dan manfaat dari ibadah zakat ini, baik yang akan dirasakan oleh pemberi zakat (muzakki), penerima (mustahik),

maupun masyarakat secara

keseluruhanm Muzakki akan

meningkatkan kualitas keimanannya, rasa syukurnya, kejernihan dan kebersihan jiwa dan hartanya, sekaligus akan mengembangkan harta yang dimilikinya. Mustahik akan meningkat kesejahteraan hidupnya, akan terjaga agama dan akhlaknya, sekaligus akan termotivasi untuk meningkatkan etos kerja dan ibadahnya.

Bagi masyarakat luas, hikmah zakat akan dirasakan dalam bentuk tumbuh dan berkembang rasa solidaritas sosialnya, keamanan dan ketenteramannya, berputarnya roda ekonomi, karena dengan zakat, harta akan terdistribusikan dengan baik, sekaligus akan menjaga dan menumbuh kembangkan etika dan akhlak dalam bekerja dan berusaha.

Daftar Pustaka

Abu Zahrah, Zakat dalam Perspektif Sosial, (Terjemahan). Pustaka Firdaus, Jakarta 1995.

Al-Maraqhi, Tafsir Al-Maraqhi, Darul Fikri, Beirut 1979

Armiadi, Zakat Produktif: Solusi Alternatif Pemberdayaan Ekonomi Umat (Potret & Praktek Baitul Mal Aceh) Ar-Raniry Press, Oktober 2008.

Dinas Syari‘at Islam Aceh, Himpunan Undang –Undang, Keputusan Presiden, Peraturan Daerah/Qanun, Instruksi Gubernur, Edaran Gubernur, Berkaitan

Pelaksanaan Syari‘at Islam, Edisi Keenam, Nanggroe Aceh Darussalam: t.p. 2008.

Departemen Agama RI, Himpunan Fatwa Majelis Ulama Indonesia, (Jakarta: 2003),

Didin Hafiduddin, Panduan Praktis Tentang Zakat Infaq dan Sadaqah, Jakarta : Gema Insani 2004.

Husnan, Zakat Menurut Sunnah dan Zakat Model Baru. Pustaka Al-Kausar. Jakarta Timur 1996.

Ibn Hajar, Fath al-Bari, Juz. 4, Mesir: Mustafa al-Bani al-Halabi, 1995.

56 SARWAH,VOLUME XV (I), JANUARI – JUNI 2016 dan Shadaqah, Jakarta :

Masjid Istiqlal 1989.

M. Ali Hasan, Zakat, Pajak, Asuransi, dan Lembaga Keuangan, PT. Raja Grafindo Persada. Jakarta.

Muhammad Hasbi Ash Shiddieqy, Pedoman Zakat, PT.

Pustaka Rizki Putra

Semarang 1997.

Naharus Surur, Zakat dan

peranannya dalam Islam, www.pkpu.or.id

Nourouzzaman Shiddiqi, MA. Fiqh Indonesia, Pustaka Pelajar (Anggota IKAPI) Juni 1997.

Wardi A. Wahab, Peranan

Kelembagaan Amil Zakat Pada Periode Awal Islam, Ar-Raniry Press 2007

Yusuf Al-Qaradhawy, Fatwa-fatwa Kontemporer Jilid 3, Gema Insani Press Jakarta 2002.

Yusuf Al-Qaradhawy, Sari Penting Kitab Fiqih Zakat, Pustaka Al-Kausar. Jakarta Timur.

Zulhamdi, Problematika

Pengumpulan dan