PENGARUH AUDIT KINERJA PEMERINTAHAN TERHADAP AKUNTABILITAS DINAS PEMERINTAH KOTA CIMAHI

Vita Citra Mulyandini Email: vitacitra2408@yahoo.com

Abstract

Performance audit is an audit conducted objectively and systematically for a wide range of evidence to assess the performance of the entities audited in terms of economy, efficiency, and effectiveness in order to improve the performance and the audited entity and increase public accountability.

The purpose of this study is to prove that the government performance audit conducted Inspektorat Pemerintah Kota Cimahi has positive influence on the Accountability Dinas Pemerintah Kota Cimahi has positive influence on the accountability Dinas Pemerintah Kota Cimahi. The research was conducted at the Inspektorat Pemerintah Kota Cimahi.

The method used in this research is descriptive method, in which the data obtained from respondents using questionnaires, population in this study were all auditor and employees in the Inspektorat Pemerintah Kota Cimahi who are involved in the implementation of performance audits in eight government Office Cimahi. The sampling technique used was non-probability sampling with census sampling technique. Variables examined in this study is Government Performance Audit and the Accountability of Dinas Pemerintah Kota Cimahi.

Results of this study are Government Performance Audit has a strong relationship with the government accountability Dinas Pemerintah Kota Cimahi. Government Performance Audit also has a significant positive effect of 75%, which means the better the inspectorate did the government performance audit of public accountability Dinas Pemerintah Kota Cimahi getting better while 25% is influenced by other factors not examined in this study.

Key word: Government Performance Audit, Public Accountability Dinas Pemerintah Kota Cimahi

I. Pendahuluan

Reformasi yang terjadi pada tahun 1998 membawa dampak yang cukup penting dalam pengelolaan keuangan negara. Selama 10 tahun terakhir, tuntutan masyarakat akan terciptanya transparansi dan akuntabilitas dalam pengelolaan dana publik oleh pemerintah semakin meningkat. Mereka ingin mengetahui apakah tujuan suatu program yang ditetapkan telah dilakukan dengan prinsip ekonomi (kehematan), dengan cara efisien, dan dengan hasil yang efektif atau yang lebih dikenal dengan istilahspend less, spend well, dan

Tuntutan masyarakat tersebut semakin penting dan mendesak mengingat beberapa fenomena dari hasil pemeriksaan yang dilakukan oleh BPK RI yang mengungkapkan bahwa pada umumnya pengawasan di organisasi pemerintahan daerah masih lemah, sehingga masih ditemukan penyimpangan–penyimpangan dalam pelaksanaan pengendalian intern dan kepatuhan terhadap peraturan perundang–undangan yang disebabkan oleh lemahnya pengawasan atasan langsung dan hal ini dapat menimbulkan berbagai macam bentuk penyimpangan dari pelaksanaan anggaran.

Seiring dengan munculnya tuntutan dari masyarakat agar instansi pemerintahan memperbaiki kualitas pelayanannya serta untuk menjamin dilakukannya pertanggungjawaban publik dan untuk menjamin dikelolanya uang rakyat secara ekonomis, efisien, efektif, transparan, akuntabel dan berorientasi pada kepentingan publik, maka untuk menunjang pemenuhan tuntutan tersebut, peran audit kinerja di sektor pemerintahan merupakan kebutuhan yang mutlak. Audit kinerja merupakan audit yang dilengkapi dengan rekomendasi untuk perbaikan di masa mendatang. Audit kinerja meliputi audit atas aspek ekonomi, efisiensi, dan efektivitas, apabila audit kinerja dijalankan dengan baik maka akan tercipta akuntabilitas pemerintah yang berdampak pada upaya terciptanyagood governance

atau tata kelola pemerintahan yang baik. Audit kinerja dimaksudkan untuk dapat meningkatkan tingkat akuntabilitas pemerintah dan memudahkan pengambilan keputusan oleh pihak yang bertanggung jawab untuk mengawasi dan memprakarsai tindakan koreksi.

Dalam hal ini Inspektorat Pemerintah Kota Cimahi lah yang berperan dalam melakukan pengawasan dengan melakukan audit kinerja terhadap Dinas di Pemerintah Kota Cimahi. Inspektorat daerah mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah daerah dan tugas lain yang diberikan walikota.

Berdasarkan penelitian Sherly Wiarty (2010) dan Muttaqin (2011) dapat disimpulkan bahwa audit kinerja yang memadai akan menunjang pelaksanaan akuntabilitas publik, karena dengan dilakukannya audit kinerja pada dinas di lingkungan pemerintah dapat memberi jaminan kepada masyarakat bahwa dana yang diberikannya telah dikelola secara ekonomi, efektif, dan efisien.

Melihat fenomena yang terjadi pada audit kinerja terhadap akuntabilitas pemerintah, maka penulis memberi judul penelitian ini “PENGARUH AUDIT KINERJA PEMERINTAHAN TERHADAP AKUNTABILITAS DINAS PEMERINTAH KOTA CIMAHI”

II. Landasan Teori 2.1 Audit Pemerintahan

secara efisien, ekonomis, dan efektif. Dalam kekerbatasan yang ada, audit tetap perlu dilakukan agar tercipta akuntabilitas publik.

2.1.2 Audit Kinerja Pemerintahan

Menurut Ulum (2009:55) menjelaskan definisi Audit Kinerja di sektor pemerintahan adalah “Pengujian sistematis, Teorganisasi, dan objektif atas suatu entitas untuk menilai pemanfaatan sumber daya dalam memberikan pelayanan publik secara efisien dan efektif dalam memenuhi harapan stakeholder dan memberikan rekomendasi guna peningkatan kinerja”

Menurut Pasal 4 ayat 3 UU No.15 Tahun 2004 tentang pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, mendefinisikan audit kinerja adalah audit atas pengelolaan keuangan negara yang terdiri atas audit aspek ekonomi dan efisiensi serta audit aspek efektivitas.

Menurut Standar Pemeriksaan Keuangan Negara (SPKN) menyatakan bahwa audit kinerja mencakup tujuan yang luas dan bervariasi, termasuk tujuan yang berkaitan dengan penilaian hasil dan efektivitas program, ekonomi dan efisiensi, pengendalian internal, ketaatan terhadap peraturan perundang-undangan berlaku, serta bagaimana cara untuk meningkatkan efektivitas.

2.1.3 Standar Audit Kinerja Pemerintahan

Dalam pelaksanaan audit diperlukan standar yang akan digunakan untuk menilai mutu pekerjaan audit yang dilakukan. Standar tersebut memuat persyaratan minimum yang harus dipenuhi oleh seorang auditor dalam melaksanakan tugasnya.

Di Indonesia standar audit pemerintahan adalah Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan dengan Peraturan BPK RI No. 1 Tahun 2007 dan dikeluarkan oleh Badan Pemeriksa Keuangan (BPK). SPKN memuat persyaratan profesional auditor, mutu pelaksanaan audit dan persyaratan laporan audit yang profesional. Berdasarkan SPKN, dalam audit kinerja berlaku standar umum, standar pelaksanaan, dan standar pelaporan. Berikut ini akan dibahas secara ringkas dari standar umum, standar pelaksanaan dan standar pelaporan dalam audit kinerja.

Berdasarkan SPKN menjelaskan bahwa dalam audit kinerja berlaku standar audit kinerja pemerintahan yaitu :

1. Standar Umum

Standar umum terdiri atas empat pernyataan yang berkaitan dengan persyaratan

kemampuan dan keahlian pemeriksa, independensi organisasi dan individual pemeriksa, kemahiran professional berupa kecermatan dan keseksamaan, serta

dan seksama, Setiap organisasi pemeriksa yang melaksanakan pemeriksaan berdasarkan standar pemeriksaan harus memiliki system pengendalian mutu yang memadaidan system pengendalian mutu tersebut harus direviu oleh pihak lain yang kompeten (pengendalian mutu eksternal).

2. Standar Pelaksanaan Audit Kinerja

Standar pelaksanaan terdiri dari empat pernyataan yang berkaitan dengan syarat-syarat bagi pemeriksa dalam merencanakan dan mengawasi pekerjaan dilapangan. Pernyataan standar pelaksanaan adalah, Pekerjaan harus direncanakan secara memadai, staf harus disupervisi dengan baik, Bukti yang cukup, kompeten, dan relevan harus diperoleh untuk menjadi dasar yang memadai bagi temuan dan rekomendasi pemeriksa, Pemeriksa harus mempersiapkan dan memelihara dokumen pemeriksaan dalam bentuk kertas kerja pemeriksaan. Dokumen pemeriksaan yang berkaitan dengan perencanaan, pelaksanaan, dan pelaporan pemeriksaan harus berisi informasi yang cukup untuk memungkinkan pemeriksa yang berpengalaman tetapi tidak mempunyai hubungan dengan pemeriksaan tersebut dapat memastikan bahwa dokumen pemeriksaan tersebut dapat menjadi bukti yang mendukung temuan, simpulan, dan rekomendasi pemeriksa.

3. Standar Pelaporan Audit Kinerja

Standar pelaporan audit kinerja terdiri atas empat pernyataan yang mencakup syarat-syarat yang harus dipenuhi dalam pelaporan hasil kegiatan audit.

1. Pemeriksa harus membuat laporan hasil pemeriksaan untuk mengomunikasikan setiap hasil pemeriksaan.

2. Laporan hasil pemeriksaan harus mencakup:

(a) pernyataan bahwa pemeriksaan dilakukan sesuai dengan Standar Pemeriksaan (b) tujuan, lingkup, dan metodologi pemeriksaan; (c) hasil pemeriksaan berupa temuan pemeriksaan, simpulan, dan rekomendasi; (d) tanggapan pejabat yang bertanggung jawab atas hasil pemeriksaan; (e) pelaporan informasi rahasia apabila ada.

3. Laporan hasil pemeriksaan harus tepat waktu, lengkap, akurat, objektif, meyakinkan, serta jelas dan seringkas mungkin.”

4. Laporan hasil pemeriksaan diserahkan kepada lembaga perwakilan, entitas yang diperiksa, pihak yang mempunyai kewenangan untuk mengatur entitas yang diperiksa, pihak yang bertanggung jawab untuk melakukan tindak lanjut hasil pemeriksaan, dan kepada pihak lain yang diberi wewenang untuk menerima laporan hasil pemeriksaan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.”

2.1.4 Tahapan Audit Kinerja Pemerintahan

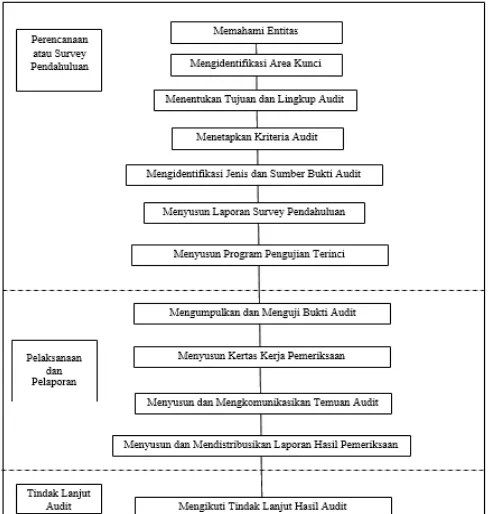

Gambar 1. Tahapan audit kinerja pemerintahan Sumber :Rai (2010)

1. Tahap Perencanaan atau Survey Pendahuluan

Tujuan utama survei pendahuluan adalah untuk memperoleh informasi yang bersifat umum mengenai semua bidang dan aspek dari entitas yang diaudit serta kegiatan dan kebijakan entitas, dalam waktu yang relatif singkat. Hasil survei pendahuluan berguna untuk memberikan pertimbangan mengenai perlu atau tidaknya audit dilanjutkan ke tahap pengujian terinci. Kegiatan survey pendahuluan meliputi: a. Memahami entitas yang diaudit

Pemahaman yang objektif dan komprehensif atas entitas yang akan diaudit sangat penting untuk mempertajam tujuan audit serta mengidentifikasikan isu-isu kritis dan penting, yang dilakukan auditor pada tahap ini adalah :

Menghimpun data dan informasi yang berkaitan dengan objek yang diperiksa, antara lain, Peraturan perundang-undangan, Data umum objek yang diperiksa, Laporan pelaksanaan program atau kegiatan dari objek yang akan diperiksa, Laporan Hasil Pemeriksaan Aparat Pengawasan sebelumnya, Sumber informasi lain yang dapat memberi kejelasan menganai pelaksanaan program atau kegiatan objek yang akan diperiksa.

b. Mengidentifikasi area kunci

c. Menentukan tujuan dan lingkup audit

Tujuan audit (audit objective)berkaitan dengan alasan dilaksanakannya suatu audit sedangkan lingkup audit(audit scope)merupakan batasan dari suatu audit.

d. Menetapkan kriteria audit

Kriteria audit adalah standar, ukuran, harapan, dan praktek terbaik yang seharusnya dilakukan atau dihasilkan oleh entitas yang diaudit. Auditor dapat menggunakan dua pendekatan untuk menetapkan kriteria, yaitu kriteria proses dan kriteria hasil. e. Mengidentifikasi jenis dan sumber bukti audit

Pada tahap survey pendahuluan, bukti yang diutamakan adalah bukti yang relevan. Pada tahap ini, syarat kecukupan dan kompetensi bukti tidak terlalu dipentingkan. Jenis bukti audit dapat berupa bukti fisik, bukti dokumenter, bukti kesaksian, dan bukti analitis. Sumber bukti audit dapat berasal dari internal entitas, eksternal, maupun sumber-sumber lain.

f. Menyusun laporan survey pendahuluan

Laporan survey pendahuluan adalah laporan yang diterbitkan mendahului atau sebelum laporan audit akhir diterbitkan. Laporan ini memuat identifikasi kelemahan-kelemahan organisasi, kebijakan, perencanaan, prosedur, pencatatan, pelaporan, dan pengawasan internal yang terjadi pada satuan-satuan organisasi yang diaudit.

g. Menyusun program pengujian terinci

Program pengujian terinci adalah pedoman dalam tahap pelaksanaan audit. Sebagai langkah akhir dalam perencanaan, pembuatan program pengujian terinci merupakan penghubung antara tahap perencanaan dan pelaksanaan audit kinerja.

2. Tahap Pelaksanaan

Tujuan utama pelaksanaan adalah untuk menilai apakah kinerja entitas yang diaudit sesuai dengan kriteria, menyimpulkan apakah tujuan-tujuan audit tercapai, dan mengidentifikasi kemungkinan-kemungkinan untuk memperbaiki kinerja entitas yang diaudit, yang akan dituangkan dalam rekomendasi kepada auditee. Kegiatan pengujian terinci meliputi:

a. Mengumpulkan dan menguji bukti audit yang kompeten dan relevan

Langkah pengumpulan dan pengujian bukti audit merupakan kelanjutan dari identifikasi bukti audit pada survei pendahuluan. Pengujian bukti-bukti audit dimaksudkan untuk menentukan atau memilih bukti-bukti audit yang penting dan perlu (dari bukti-bukti audit yang ada) sebagai bahan penyusunan suatu temuan dan simpulan audit.

b. Menyusun kertas kerja pemeriksaan

c. Menyusun dan mengkomunikasikan temuan audit

Temuan audit adalah masalah-masalah penting (material) yang ditemukan selama audit berlangsung dan masalah tersebut pantas untuk dikemukakan dan dikomunikasikan dengan entitas yang diaudit karena mempunyai dampak terhadap perbaikan dan peningkatan kinerja (ekonomi, efisiensi, dan efektivitas) entitas yang diaudit.

d. Menyusun dan mendistribusikan laporan hasil pemeriksaan

Tujuan pelaporan hasil pemeriksaan adalah menyediakan informasi, rekomendasi, dan penilaian yang independen bagi para pengguna laporan mengenai pelaksanaan kegiatan entitas yang diaudit, apakah telah diselenggarakan secara ekonomis, efisien, dan efektif. Karakteristik laporan audit kinerja yang baik menurut SPKN adalah tepat waktu, lengkap, akurat, objektif, meyakinkan, jelas, dan ringkas.

LHP disusun selambat-lambatnya 15 (lima belas) hari setelah selesai melakukan pemeriksaan reguler, Tim Pemeriksa wajib menyelesaikan laporan hasil pemeriksaan yang telah diperbaiki sesuai hasil ekspose beserta Nota Dinas Inspektur Wilayah kepada Inspektur Jenderal, Konsep Nota Dinas Inspektur Jenderal kepada Menteri dan Petunjuk Menteri kepada Kepala Daerah atau Pimpinan Komponen.

3. Tahap Tindak Lanjut

Hasil pemeriksaan auditor kemudian ditindaklanjuti oleh pemerintah daerah sesuai dengan rekomendasi, Wakil gubernur dan wakil bupati atau wakil walikota bertanggung jawab mengoordinasikan pelaksanaan tindak lanjut hasil pemeriksaan, Entitas audit yang tidak menindaklanjuti rekomendasi Pejabat Pengawas Pemerintah dapat dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan.

2.2 Akuntabilitas Publik

2.2.1 Pengertian Akuntabilitas Publik

Menurut Ulum (2004:40) pengertian akuntabilitas publik adalah Suatu pertanggungjawaban oleh pihak-pihak yang diberi kepercayaan oleh masyarakat atau individu dimana nantinya terdapat keberhasilan atau kegagalan di dalam pelaksanaan tugasnya tersebut dalam mencapai tujuan yang telah ditetapkan.

Menurut Mahmudi (2010:9) pengertian akuntabilitas publik dalam konteks organisasi pemerintah, Akuntabilitas publik adalah pemberian informasi kepada publik atas aktivitas dan kinerja pemerintah kepada pihak-pihak yang berkepentingan.

Akuntabilitas publik adalah pertanggung jawaban yang di berikan oleh pemerintah kepada setiap pihak yang di beri amanah untuk pelaksanaan tugasnya.

2.2.2 Dimensi Akuntabilitas Publik

MenurutMahmudi (2010:9)dimensi akuntabilitas publik yang harus dipenuhi oleh organisasi sektor publik adalah :

(1) Akuntabilitas hukum dan kejujuran

Akuntabilitas hukum dan kejujuran adalah akuntabilitas lembaga-lembaga publik untuk berperilaku jujur dalam bekerja dan mentaati ketentuan hukum yang berlaku. Akuntabilitas hukum berkaitan dengan kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam menjalankan organisasi, sedangkan akuntabilitas kejujuran berkaitan dengan penghindaran penyalahgunaan jabatan (abuse of power) dan korupsi. (2) Akuntabilitas manajerial

Akuntabilitas manajerial adalah pertanggungjawaban lembaga publik untuk melakukan pengelolaan organisasi secara efisien dan efektif. Akuntabilitas manajerial juga dapat diartikan sebagai akuntabilitas kinerja (performance accountability) dan berkaitan pula dengan akuntabilitas proses (process accountability) yang berarti bahwa proses organisasi harus dapat dipertanggungjawabkan, dengan kata lain tidak terjadi inefisiensi dan ketidakefektifan organisasi. Analisis terhadap akuntabilitas publik akan banyak berfokus pada akuntabilitas manajerial yang merupakan akuntabilitas bawahan kepada atasan dalam suatu organisasi.

(3) Akuntabilitas program

Akuntabilitas program adalah kumpulan kegiatan yang sistematis dan terpadu untuk mendapatkan hasil yang dilaksanakan oleh satu atau beberapa instansi pemerintah atau dalam rangka kerjasama masyarakat guna mencapai sasaran tertentu. Akuntabilitas program berkaitan dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan apakah organisasi telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya yang minimal. Lembaga-lembaga publik harus mempertanggungjawabkan program yang telah dibuat sampai pada pelaksanaan program. Dengan kata lain akuntabilitas program berarti bahwa program-program organisasi hendaknya merupakan program yang bermutu yang mendukung strategi dan pencapaian misi, visi dan tujuan organisasi.

(4) Akuntabilitas kebijakan

Akuntabilitas kebijakan terkait dengan pertanggungjawaban lembaga publik atas kebijakan-kebijakan yang diambil. Dalam membuat kebijakan harus dipertimbangkan apa tujuan kebijakan tersebut, mengapa kebijakan itu diambil, siapa sasarannya, pemangku kepentingan (stakeholder) mana yang akan terpengaruh dan memperoleh manfaat dan dampak (negatif) atas kebijakan tersebut.

(5) Akuntabilitas finansial

kepentingan berbeda-beda. Ukuran non finansial harus dikembangkan dalam organisasi sektor publik. Ukuran non finansial dalam menentukan akuntabilitas hasil semakin penting dalam sistem manajemen berbasis kinerja. Akuntabilitas sektor publik memiliki peran yang sangat penting dalam mendorong terciptanya akuntabilitas finansial.

III. METODOLOGI PENELITIAN 3.1.1 Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif verifikatif. Menurut(Indriantoro dan Supomo, 2002)penelitian deskriptif yaitu penelitian yang mempelajari masalah-masalah dalam masyarakat serta tata cara yang berlaku dalam masyarakat serta situasi-situasi, termasuk tentang hubungan, kegiatan-kegiatan, sikap-sikap, pandangan-pandangan, serta proses yang sedang berlangsung, dan pengaruh-pengaruh dari suatu fenomena. Dilihat dari tujuannya, maka penelitian ini tergolong dalam penelitian verifikatif. Menurut Mashuri (2008:45) penelitian verifikatif yaitu penelitian yang memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan maka penelitian ini bertujuan untuk membuktikan ada tidaknya Pengaruh Audit Kinerja Pemerintahan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi.

Populasi dalam penelitian ini adalah seluruh pegawai dan auditor di Inspektorat Pemerintah Kota Cimahi yang berjumlah 31 orang. Responen tersebut adalah auditor dan pegawai di Inspektorat Pemerintah Kota Cimahi yang terlibat dalam melakukan audit Kinerja di 8 Dinas Pemerintah Kota Cimahi, dinas tersebut adalah Dinas Pekerjaan Umum, Dinas Perhubungan, Dinas Kesehatan, Dinas Kependudukan, Pencatatan Sipil, Sosial dan Tenaga Kerja, Dinas Koperasi, UMKM, Perindustrian, Perdagangan dan Pertanian, Dinas Pendidikan, Dinas Penyehatan Lingkungan dan Kebersihan dan Dinas Pendapatan. Metode pengambilan sampel dalam penelitian ini adalah sensus, yaitu teknik pengambilan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini dilakukan karena jumlah pupulasi relatif kecil, yakni kurang dari 100 orang.(Sugiyono, 2012:122)

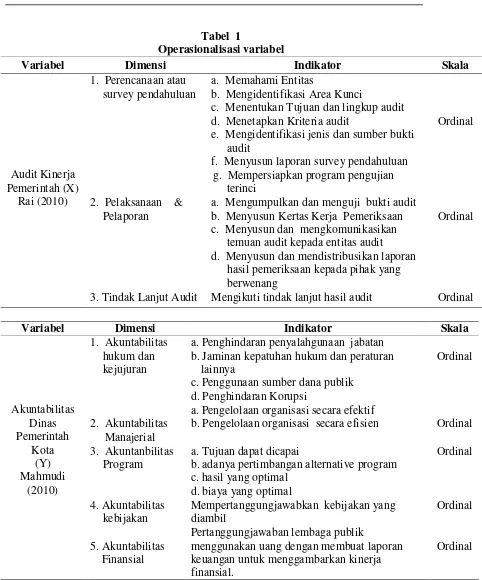

3.1.2 Operasionalisasi variabel

Untuk Operasionalisasi Variabel X (Hasil Audit Kinerja Pemerintahan), penulis mengambil teori berdasarkan tahapan pelaksanaan audit kinerja di sektor pemerintahan yang terbagi dalam tiga dimensi yaitu tahap perencanaan dan survey pendahuluan, pelaksanaan dan pelaporan dan tahap tindak lanjut hasil pemeriksaan.(Rai : 2010)

Tabel 1

Operasionalisasi variabel

Variabel Dimensi Indikator Skala

Akuntabilitas Dinas Pemerintah Kota (Y) Mahmudi (2010) 1. Akuntabilitas hukum dan kejujuran

a. Penghindaran penyalahgunaan jabatan b. Jaminan kepatuhan hukum dan peraturan

lainnya

c. Penggunaan sumber dana publik d. Penghindaran Korupsi

Ordinal

2. Akuntabilitas Manajerial

a. Pengelolaan organisasi secara efektif

b. Pengelolaan organisasi secara efisien Ordinal

3. Akuntanbilitas Program

a. Tujuan dapat dicapai

b. adanya pertimbangan alternative program c. hasil yang optimal

d. biaya yang optimal

Ordinal

4. Akuntabilitas kebijakan

Mempertanggungjawabkan kebijakan yang diambil

Ordinal

5. Akuntabilitas Finansial

Pertanggungjawaban lembaga publik

menggunakan uang dengan membuat laporan keuangan untuk menggambarkan kinerja finansial.

Ordinal

Variabel Dimensi Indikator Skala

Audit Kinerja Pemerintah (X)

Rai (2010)

1. Perencanaan atau survey pendahuluan

a. Memahami Entitas

b. Mengidentifikasi Area Kunci

c. Menentukan Tujuan dan lingkup audit

d. Menetapkan Kriteria audit Ordinal

e. Mengidentifikasi jenis dan sumber bukti audit

f. Menyusun laporan survey pendahuluan g. Mempersiapkan program pengujian

terinci 2. Pelaksanaan &

Pelaporan

a. Mengumpulkan dan menguji bukti audit b. Menyusun Kertas Kerja Pemeriksaan c. Menyusun dan mengkomunikasikan

temuan audit kepada entitas audit d. Menyusun dan mendistribusikan laporan

hasil pemeriksaan kepada pihak yang berwenang

Ordinal

3.1.3 Teknik Pengumpulan Data

Adapun teknik dalam pengumpulan data yang dilakukan peneliti adalah Penelitian Lapangan (Field Research), Wawancara (interview), Kuesioner, dokumentasi, kepustakaan.

3.1.4 Uji Validitas dan Reliabilitas Instrumen 3.1.4.1 Uji Validitas Instrumen

Untuk menguji digunakan uji korelasi antara masing-masing skor total dengan menggunakan rumus korelasi Product Moment. Dalam perhitungan ini, pernyataan yang mempunyai nilai koefisien korelasi terhadap skor total (r hitung) lebih kecil dari nilai kritisnya (rtabel) berarti tidak lolos uji validitas dan harus dibuang atau diperbaiki.Riduwan dan Sunarto (2012,353). Pada praktiknya, uji validitas ini menggunakan software IBM SPSS Statistik 20.

3.1.4.2 Uji Reliabilitas Instrumen

Untuk uji reliabilitas dalam penelitian ini menggunakan metode koefisien alpha cronbach’s. Koefisien ini merupakan koefisien yang paling umum digunakan untuk mengevaluasiinternal consistency. Untuk menguji reliabilitas dalam penelitian ini, penulis menggunakan koefisien reliabilitasCronbach Alpha(α).

3.1.5 Transformasi Data

Riduwan dan Sunarto (2012:30) menjelaskan langkah-langkah untuk melakukan transformasi data tersebut adalah sebagai berikut:

a. menghitung frekuensi (f) pada setiap pilihan jawaban, berdasarkan hasil jawaban responden pada setiap pernyataan.

b. berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan perhitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi dengan jumlah responden.

c. Berdasarkan proporsi tersebut, selanjutnya dilakukan perhitungan proporsi kumulatif untuk setiap pilihan jawaban.

d. Menentukan nilai batas Z untuk setiap pernyataan dan setiap pilihan jawaban

e. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban melalui persamaan sebagai berikut:

f. Hitung skor (nilai hasil transformasi) untuk setiap pilihan jawaban melalui persamaan:

Nilai Transformasi = Nilai Skala - |Nilai Skala Minimal| +1

3.1.6 Uji Asumsi Klasik

Model regresi yang digunakan dalam penelitian ini adalah regresi linear sederhana, sehingga untuk melakukan uji asumsi klasik, cukup menggunakan uji normalitas, dan heterokedastisitas.

3.1.7 Analisis Deskriptif Instrumen Penelitian

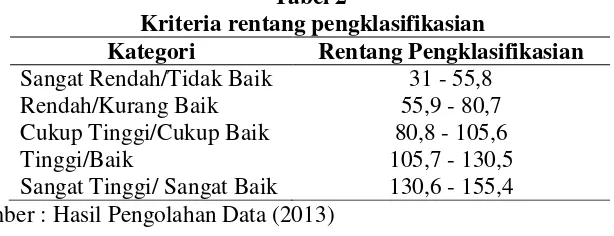

Untuk perhitungan rentang skor variabel X dan Y dengan jumlah responden 31 orang adalah sebagai berikut:

m = 31x 5 = 155, dan n = 31 x 1 = 31

Rentang Skor setiap kategori untuk variabel X (Audit kinerja Pemerintahan) dan variabel Y (Akuntabilitas Dinas Pemerintah Kota Cimahi) dapat dilihat dari tabel berikut ini:

Tabel 2

Kriteria rentang pengklasifikasian

Kategori Rentang Pengklasifikasian Sangat Rendah/Tidak Baik 31 - 55,8

Rendah/Kurang Baik 55,9 - 80,7

Cukup Tinggi/Cukup Baik 80,8 - 105,6

Tinggi/Baik 105,7 - 130,5

Sangat Tinggi/ Sangat Baik 130,6 - 155,4 Sumber : Hasil Pengolahan Data (2013)

3.1.8 Pengujian Hipotesis

Hipotesis yang diuji dalam penelitian ini adalah sebagai berikut :

HO: β ≤ 0 Tidak Terdapat Pengaruh Posistif Yang Signifikan Antara Audit kinerja Pemerintahan Dengan Akuntabilitas Dinas Pemerintah Kota Cimahi.

HA: β >0 Terdapat Pengaruh Posistif Yang Signifikan Antara Audit kinerja Pemerintahan Dengan Akuntabilitas Dinas Pemerintah Kota Cimahi.

Untuk melakukan pengujian hipotesis, penulis menggunakan analisis regresi linier sederhana (linier) dengan empat model analisis data yaitu koefisien korelasi, koefisien determinasi, koefisien regresi dan uji statistik t.

(Sugiyono, 2012:151) Rumus koefisien deteminasi menurut Sugiyono (2012:151) adalah:

Kd = r2x 100%

Keterangan :

Sugiyono (2012:204) mengemukakan bahwa analisis regresi digunakan apabila peneliti ingin mengetahui bagaimana variabel terikat dapat diprediksikan melalui variabel bebas atau prediktor. Variabel X dikatakan mempengaruhi variabel Y jika berubahnya nilai variabel X akan menyebabkan adanya perubahan nilai variabel Y, dengan demikian nilai variabel Y ini akan bervariasi. Namun, nilai variabel Y bervariasi tersebut tidak semata-mata disebabkan oleh variabel X, karena masih ada faktor lain yang menyebabkannya. Bentuk umum dari regresi sederhana menurut (Riduwan dan Sunarto, 2012:97) adalah :

Y = a + bx + e Keterangan :

Y = Subjek variabel terikat yang diproyeksikan

X = Variabel bebas yang mempunyai nilai tertentu untuk diprediksikan a = Nilai konstanta harga Y jika X = 0

b = Nilai arah sebagai penentu ramalan (prediksi) yang menunjukan nilai peningkatan (+) atau penurunan (-) variabel Y

e = Estimasi kesalahan (faktor residu)

Uji signifikansi parsial (Uji t) digunakan untuk menguji apakah terdapat hubungan yang signifikan secara parsial antara variabel independen (X) terhadap variabel dependen (Y)

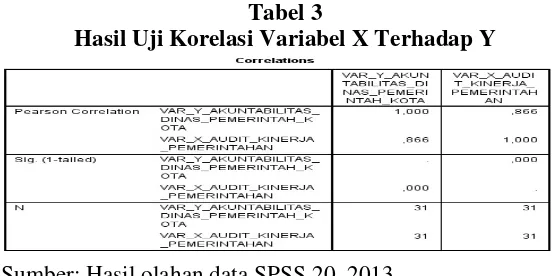

IV HASIL PENELITIAN 4.1 Koefisien Korelasi

Berdasarkan perhitungan dari tanggapan responden terhadap pernyataan dalam kuesioner yang dibagikan kepada 31 responden, Audit Kinerja Pemerintahan Inspektorat Pemerintah Kota Cimahi dan Akuntabilitas Publik Dinas Pemerintah Kota Cimahi berada pada kriteria yang baik.

Koefisien korelasi (rxy) digunakan untuk melihat kekuatan hubungan antara variabel independen (X) dan variabel dependen (Y). Berikut ini penjelasan untuk mengetahui kuat atau tidaknya korelasi antar variabel:

Tabel 3

Hasil Uji Korelasi Variabel X Terhadap Y

Sumber: Hasil olahan data SPSS 20, 2013

berada pada interval 0,80 – 1,00 menunjukan arah hubungan yang positif atau searah, artinya semakin baik Audit Kinerja Pemerintahan maka Akuntabilitas Dinas Pemerintah Kota Cimahi akan meningkat. Hal ini mendukung hipotesis alternatif yang dikembangkan (Ha) yaitu bahwa Audit Kinerja Pemerintahan berpengaruh positif yang signifikan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi.

4.2 Koefisien Determinasi

Besarnya pengaruh Audit Kinerja Pemerintahan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi dapat dilihat dari hasil perhitungan koefisien determinasi. Hasil perhitungan koefisien determinasi dapat dilihat pada tabel dibawah ini:

Tabel 4

Hasil Perhitungan Koefisien Determinasi

Sumber: Hasil Olahan data SPSS 20, 2013

AngkaR squareadalah 0,750,R squarebisa disebut koefisien determinasi yang dalam hal ini berarti 75% dari variabel Akuntabilitas Dinas Pemerintah Kota Cimahi (Y) bisa dijelaskan oleh Audit kinerja Pemerintahan (X) sedangkan sisanya 25% dijelaskan oleh sebab-sebab lain diluar Audit Kinerja Pemerintahan yang tidak dibahas dalam penelitian ini, seperti keadaan perekonomian, pengelolaan keuangan dan anggaran.

Dari pembahasan di atas, dijelaskan bahwa hasil penelitian ini mendukung hipotesis alternatif yang dikembangkan (Ha) yaitu bahwa Audit Kinerja Pemerintahan berpengaruh positif yang signifikan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi. Apabila Audit Kinerja Pemerintahan semakin baik, maka Akuntabilitas Dinas Pemerintah Kota Cimahi semakin baik pula.

4.3 Koefisien Regresi

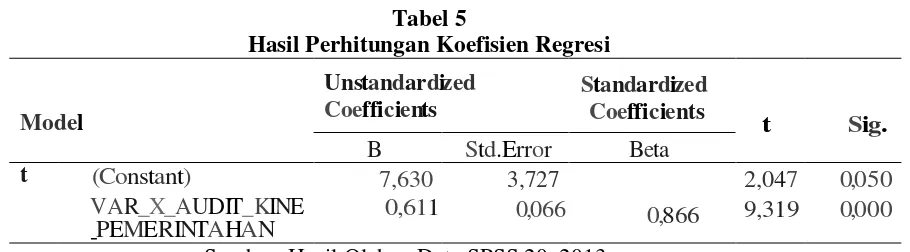

Tabel 5

Hasil Perhitungan Koefisien Regresi

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std.Error Beta

t (Constant) 7,630 3,727

0,866

2,047 0,050

VAR_X_AUDIT_KINE 0,611 0,066 9,319 0,000

-PEMERINTAHAN

Sumber: Hasil Olahan Data SPSS 20, 2013

Berdasarkan olahan data, maka didapat nilai koefisien dan konstanta yang dirumuskan sebagai berikut:

Y = a + bx + e Y = 7,630 + 0,611 X + e

Dari persamaan tersebut, dapat dijelaskan untuk nilai konstanta yang merupakan intersep (nilai rata-rata Y prediksi jika X = 0) sebesar 7,630 berarti bahwa saat X bernilai nol maka nilai Y sebesar 7,630. Koefisien regresi sebesar 0,611 menyatakan bahwa setiap penambahan 1 Audit Kinerja Pemerintahan akan meningkatkan Akuntabilitas Dinas Pemerintah Kota Cimahi sebesar 0,611. Namun sebaliknya, jika Audit kinerja Pemerintahan turun sebesar 1, maka Akuntabilitas Dinas Pemerintah Kota Cimahi juga diprediksi mengalami penurunan sebesar 0,611. Jadi, tanda positif (+) menyatakan hubungan searah, dimana kenaikan atau penurunan variabel independen (X) akan mengakibatkan kenaikan atau penurunan variabel dependen (Y). Hal ini berarti jika variabel X (Audit Kinerja Pemerintahan) mengalami peningkatan, maka variabel Y (Akuntabilitas Dinas Pemerintah Kota Cimahi) akan menjadi lebih baik, begitupun sebaliknya jika variabel X (Audit Kinerja Pemerintahan) mengalami penurunan, maka variabel Y (Akuntabilitas Dinas Pemerintah Kota Cimahi) akan menjadi tidak baik.

4.4 Uji Signifikansi Parsial (Uji t)

Uji signifikansi parsial (Uji t) bertujuan untuk menguji pengaruh secara parsial, Audit kinerja Pemerintahan (X) terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi (Y). Berikut adalah tabel hasil perhitungan untuk uji t:

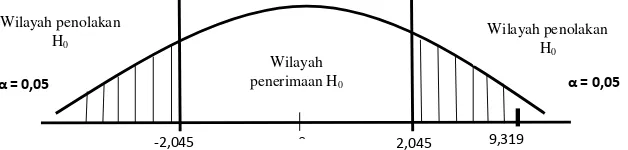

Tabel 6

Hasil Perhitungan Uji Signifikansi Parsial (Uji t)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std.Error Beta

t (Constant) 7,630 3,727

0,866

2,047 0,050

VAR_X_AUDIT_KINE 0,611 0,066 9,319 0,000

-PEMERINTAHAN

-2,045 2,045 9,319 Wilayah

penerimaan H0

Wilayah penolakan H0

Wilayah penolakan H0

α = 0,05 α = 0,05

0

Rumusan hipotesis yang diuji dalam penelitian ini adalah:

H0 : Audit Kinerja Pemerintahan tidak berpengaruh posistif yang signifikan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi

Ha : Audit Kinerja Pemerintahan berpengaruh positif yang signifikan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi

Keterangan :

H0 ditolak : Jika nilai t-hitung ≥ t-tabel, H0diterima : Jika nilai t-hitung < t-tabel.

Dari tabel 4.21 terlihat bahwa t-hitung adalah 9,319. Sementara, t-tabel adalah 2,047 yang diperoleh dari dk = n-2 = 31 – 2 = 29 dengan taraf signifikansi 5% jadi diperoleh kesimpulan t-hitung ≥ t-tabel = 9,319 ≥ 2,047, yang artinya H0 ditolak. Adapun digambarkan pada grafik uji dua pihak (uji t) adalah sebagai berikut:

Gambar 2. Grafik Penolakan H0(Uji Dua Pihak)

Dapat disimpulkan dari gambar 1 bahwa t hitung berada pada wilayah penolakan H0 atau dengan kata lain Ha diterima, secara deskriptif dapat diartikan bahwa Audit kinerja Pemerintahan berpengaruh positif signifikan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi.

4.5 Pengaruh Audit Kinerja Pemerintahan Terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi

Berdasarkan Permendagri No. 23 Tahun 2007, Tahapan audit terdiri dari tahap perencanaan, pelaksanaan dan tindak lanjut audit. Pada praktiknya, semua langkah yang ditempuh dari mulai tahap perencanaan sampat tindak lanjut harus di lakukan auditor selama melakukan pemeriksaan agar menghasilkan temuan dan rekomendasi yang tepat sehingga dapat dengan optimal meningkatkan akuntabilitas publik Dinas Pemerintah Kota Cimahi.

audit merupakan penjelasan mengenai hal-hal apa saja yang akan dilakukan auditor pada saat pelaksanaan audit kinerja. Kedua hal tersebut akan mengakibatkan pada pelaksanaan audit dan pembuatan temuan dan rekomendasi yang yang kurang efektif.

Auditor dapat meningkatkan pelaksanaan audit dalam tahap perencanaan, pelaksanaan dan tindak lanjut. Hal yang lebih penting yaitu pengkomunikasian temuan dan rekomendasi kepada Kepala Dinas juga harus lebih ditingkatkan dalam membimbing pelaksanaan rekomendasi di Dinas Pemerintah Kota Cimahi agar Kepala Dinas lebih baik dalam melakukan pengawasan kepada bawahannya dan akuntabilitas publik pemerintah Kota Cimahi lebih baik juga kelemahan-kelemahan tersebut dapat di perbaiki. Pelaksanaan monitoring dalam tindak lanjut pun harus semakin ditingkatkan karena pelaksanaan tindak lanjut merupakan poin penting dari pelaksanaan Audit Kinerja Pemerintahan, apabila Dinas Pemerintah Kota Cimahi telah melaksanakan rekomendasi yang tercantum dalam Laporan Hasil Pemeriksaan dengan baik, maka Akuntabilitas Publik akan meningkat dan Pelaksanaan Audit Kinerja dapat dikatakan sudah baik dilakukan.

Berdasarkan hasil pengujian hipotesis yang dilakukan, ternyata Ho ditolak dan Ha diterima, artinya Audit Kinerja Pemerintahan yang dilakukan Inspektorat Pemerintah Kota Cimahi memiliki pengaruh positif yang signifikan terhadap peningkatan Akuntabilitas Dinas Pemerintah Kota Cimahi.

Berdasarkan hasil pengujian Koefisien Determinasi, Audit kinerja Pemerintahan memberikan kontribusi pengaruh terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi sebesar 75% sedangkan sisanya sebesar 25% dipengaruhi faktor lain yang tidak di bahas dalam penelitian ini sehingga pengaruh yang di berikan oleh variabel X terhadap variabel Y masuk dalam kategori yang kuat.

Kemudian berdasarkan hasil pengujian signifikansi parsial (uji t), diperoleh kesimpulan t-hitung ≥ t-tabel = 9,319 ≥ 2,047 yang artinya adalah H0ditolak. Dengan kata lain, hipotesis bahwa Audit kinerja Pemerintahan berpengaruh positif signifikan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi adalah diterima.

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan tentang pengaruh Audit Kinerja Pemerintahan Terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi, maka penulis dapat mengambil simpulan sebagai berikut :

1. Audit Kinerja yang dilakukan Inspektorat Pemerintah Kota Cimahi masuk kategori baik dengan skor rata-rata 128,381, namun masih terdapat beberapa aspek yang harus ditingkatkan agar menjadi lebih baik lagi, aspek tersebut adalah kemampuan auditor dalam mengkomunikasikan temuan audit kepada Kepala Dinas, pemahaman auditor mengenai peraturan perundang-undangan mengenai objek audit serta pengumpulan dan pengujian bukti audit

penyalahgunaan anggaran, pada akuntabilitas manajerial yaitu sumber daya dalam pelaksanaan kegiatan belum efisien, pada akuntabilitas program yaitu program dan pelayanan publik yang diberikan belum efektif dan ekonomis, dan pada akuntabilitas finansial belum semua tindakan yang berhubungan dengan dana publik di buat laporan. 3. Audit kinerja yang dilakukan Inspektorat Pemerintah Kota Cimahi terbukti berpengaruh

positif yang signifikan terhadap Akuntabilitas Dinas Pemerintah Kota Cimahi, artinya apabila audit kinerja yang dilakukan oleh Inspektorat semakin baik maka Akuntabilitas Dinas Pemerintah Kota Cimahi pun akan semakin baik.

5.2 Saran

Berdasarkan kesimpulan yang telah penulis uraikan di atas , maka penulis mengajukan beberapa saran untuk bahan pertimbangan yang mudah-mudahan dapat memberikan manfaat, adapun saran dari penulis sebagai berikut:

1. Bagi Inspektorat Pemerintah Kota Cimahi

a. Sebaiknya Inspektorat Pemerintah Kota Cimahi menambah Sumber Daya

Manusia (auditor) yang kompeten agar pelaksanaan audit bisa lebih efektif dan berjalan lebih baik dari sebelumnya.

b. Sebaiknya Inspektorat Pemerintah Kota Cimahi memberikan pelatihan kepada auditor yang sudah ada agar lebih memahami peraturan perundang-undangan yang di gunakan pada saat pelaksanaan audit dan agar lebih mudah mengkomunikasikan temuan kepada Kepala Dinas.

c. Pada saat tahap tindak lanjut audit sebaiknya Inspektorat Pemerintah Kota Cimahi lebih mengamati pelaksanaan rekomendasi yang dilakukan Dinas, agar hasil audit kinerja lebih optimal.

d. Sebaiknya Inspektorat Pemerintah Kota Cimahi lebih intensif dalam membina Kepala Dinas di masing-masing Dinas, karena apabila pemimpin tegas dalam memimpin dinas, maka kinerja dan akuntabilitas dari pegawai pun lebih baik.

2. Bagi Peneliti Selanjutnya

Apabila ada peneliti selanjutnya yang tertarik untuk mengambil penelitian yang serupa, diharapkan dapat memperluas cakupan bahasan dan perlu juga dilakukan penelitian lebih lanjut terhadap faktor-faktor lain yang mempengaruhi akuntabilitas publik, diantaranya adalah audit laporan keuangan, kinerja keuangan, dan pengelolaan keuangan.

DAFTAR PUSTAKA

Anwar, Syaiful, dan Supardi. 2002. Dasar-dasar Prilaku Organisasi. Yogyakarta: UII Press Yogyakarta

Arikunto, Suharsimin.2002.Prosedur Penelitian : Suatu Pendekatan Praktek. Jakarta : Rineka Cipta

Ghozali, Imam.2005. Aplikasi Analisis Multivariate Dengan Program SPSS Edisi Ketiga. Semarang : Badan Penerbit Universitas Diponegoro.

Husein, Umar.2008.Desain Penelitian Akuntansi Keprilakuan.Jakarta: Rajagrafindo Persada.

Indriantoro, Nur dan Supomo.2002. Metodologi Penelitian Bisnis. Yogyakarta : Penerbit BPFE.

Jogiyanto. 2007. Metode Penelitian Bisnis Salah Kaprah dan Pengalaman-Pengalaman. Yogyakarta : BPFE.

Mahmudi. 2010.Manajemen Kinerja Sektor Publik.Yogyakarta : UPP STIM YKPN.

Mardiasmo.2005.Akuntansi Sektor Publik. Yogyakarta: Peneribit Andi

Mashuri. 2008.Metode Penelitian: Pendekatan Praktis. Andi:Yogyakarta

Nazir, Moh. 2005.Metode Penelitian. Jakarta : Ghalia Indonesia

Rai, I Gusti Agung.2010.Audit Kinerja Pada Sektor Publik. Salemba Empat : Jakarta

Riduwan.2007.Dasar-Dasar Statistika Edisi Revisi. Bandung: Alfabeta

Riduwan dan Sunarto. 2012.Pengantar Statistika Pendidikan, Sosial, Ekonomi Komunikasi dan Bisnis. Bandung : Alfabeta

Sudjana.2000.Statistika untuk Ekonomi dan Niaga I. Bandung: Tarsito.

Sugiyono.2012.Metode Penelitian Bisnis. Bandung : Alfabeta

Sujianto, Agus Eko.2007.Aplikasi Statistik Dengan SPSS Untuk Pemula. Jakarta : Prestasi Pustaka Publisher

Supangat, Andi. 2007. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. edisi1. Jakarta: Kencana.

Ulum M.D, Ihyaul.2009.Audit Sektor Publik Suatu Pengantar. Bumi Aksara:Jakarta

Umi Narimawati & Dadang Munandar, 2008. Teknik Sampling “Teori dan Praktik Dengan Menggunakan SPSS 15”, Gava Media: Yogyakarta.

Peraturan Perundang-Undangan

Peraturan Daerah Kota Cimahi Nomor 11 Tahun 2012 Tentang Perubahan Kedua Atas Peraturan Daerah Kota Cimahi Nomor 9 Tahun 2008 Tentang Lembaga Teknis Daerah Dan Kantor Pelayanan Perizinan Terpadu Kota Cimahi

SPKN, Standar Pemeriksaan Keuangan Negara

UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

UU No. 23 Tahun 2007 tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintah Daerah.

Jurnal dan Skripsi

Age Johnsen; Pentti Meklin; Lasse Oulasvirta; JarmoVakkuri.2001.Performance auditing in local government: an exploratory study of perceived efficiency of municipal value for money auditing in Finland and Norway European Accounting Review

Muttaqin.2011.Pengaruh Audit Kinerja Sektor Publik terhadap Akuntabilitas Publik di Kab. Aceh Utara.Universitas Pasundan Bandung

Nurul Athirah Abd Manaf.2010.The Impact of Performance Audit : The New Zealand Experience

Sherly Wiarty. 2010. Peranan Audit Kinerja Dalam Menunjang Akuntabilitas Publik Pemerintah Kota Bandung. Jurnal Riset Akuntansi Volume I/No.2/ April 2010. ISSN: 2086-0447. Universitas Komputer Bandung

Biodata Penulis :