r

r

o

o

Jurnal Produktivitas 5 (2018)

JURNAL PRODUKTIVITAS

Jurnal Fakultas Ekonomi Universitas Muhammadiyah Pontianakwww.openjurnal.unmuhpnk.ac.id/index.php/jp

Pengaruh TATO, FATO, DAR, dan DER Terhadap ROA pada Indeks

IDX30 yang Terdaftar di Bursa Efek Indonesia

expansion purposes as well as for debt repayments which are expected to improve the company's financial stability in addition to strengthening the company's working capital structure. The purpose of this study was to determine the effect of Total Assets Turnover (TATO), Fixed Assets Turnover (FATO), Debt to Assets Ratio (DAR), and Debt to Equity Ratio (DER) on Return on Assets (ROA) on the IDX 30 index listed on the Indonesia Stock Exchange. The sampling technique used in this study is the Non Probability method which is by saturating sampling. Based on predetermined sample criteria, a total of 30 companies were obtained. The analysis technique used is normality test, multicollinearity test, autocorrelation test, linearity test, heteroscedasticity test, multiple linear regression analysis, test coefficient of determination (r2), F test (simultaneously), and t test (partially). Theresults of the normality test showed that all data used as samples were normally distributed with asymp sig. (2-tailed) of 0.539 greater than 0.05. For the results of the determination test shows ROA is influenced by TATO, FATO, DAR, and DER by 81.6%, while the rest is influenced by other factors not examined by 18.4%. For simultaneous testing results using F test shows that the four independent variables, namely TATO, FATO, DAR, and DER together have a significant effect on the dependent variable (stock return) as evidenced by the calculated F value of 27.665 which is greater than F table of 2.92. Whereas for partial testing using the t test shows that the variables FATO, DAR, and DER have no significant effect on ROA while the TATO variable has a significant effect on ROA.

1. Pendahuluan

Setiap perusahaan pasti akan melakukan berbagai hal untuk tetap mempertahankan eksistensinya dan memperoleh keuntungan. Sebelum masuk pada pencarian keuntungan, perusahaan juga perlu mempertimbangkan modal yang merupakan fondasi awal. Selain modal yang telah disiapkan oleh pemilik perusahaan, modal tambahan juga terkadang menjadi kebutuhan ditengah berjalannya perusahaan. Modal tambahan ini akan memperkuat perjalanan perusahaan dengan seiring berjalannya waktu.

Perusahaan mendapatkan tambahan dana dalam rangka pengembangan usahanya dengan cara menawarkan dan menjual sebagian sahamnya ke masyarakat. Dana yang diperoleh biasanya selain digunakan untuk keperluan ekspansi juga digunakan untuk pelunasan hutang yang diharapkan akan dapat meningkatkan stabilitas keuangan perusahaan disamping untuk memperkuat struktur modal kerja perusahaan. Dengan dana yang telah diperoleh maka perusahaan akan melakukan pembenahan di berbagai lini, salah satunya adalah manajemen keuangan perusahaan untuk meningkatkan atau mengoptimalkan keuntungan untuk perusahaan.

Indeks harga saham di Bursa Efek Indonesia (BEI) semakin beragam. Selama ini paling tidak tercatat ada 28 jenis indeks di BEI. Selain mengelola Indeks Harga Saham Gabungan (IHSG), ada pula indeks saham unggulan yang berjudul Indeks LQ45, Indeks Papan Utama (Main Board Index), Indeks Papan Pengembangan (Development Board Index), Indeks Saham Syariah Indonesia (ISSI), Jakarta Islamic Index (JII), dan sepuluh indeks sektoral mulai dari indeks pertanian, pertambangan, keuangan, perdagangan, hingga manufaktur.

*Kontak penulis

E-mail: [email protected]

2. Metode Penelitian

2.1 Metode Penelitian

Dalam penelitian ini penulis menggunakan metode penelitian kuantitatif. Menurut Sugiyono (2009 : 7) : “Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik”.

2.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah Teknik Dokumenter, maka pengumpulan data

dilakukan dengan metode dokumentasi didasarkan pada laporan keuangan yang dipublikasikan oleh BEI melalui Capital

Market Directory Periode 2017.

2.3 Populasi dan Sampel

Populasi yang digunakan adalah seluruh perusahaan dalam indeks IDX30 yang terdaftar di BEI sebanyak 30 (tiga puluh) perusahaan. penulis mengambil jumlah sampel sama dengan populasi, yaitu 30 perusahaan yang terdaftar dalam indeks IDX30 periode Agustus 2017-Januari 2018.

2.4 Variabel Penelitian

Variabel penelitian dalam penelitian ini ada 5 yaitu, Variabel bebas (independent variable) dalam penelitian ini adalah TATO, FATO, DAR, dan DER yang diberi notasi tanda X dan Variabel terikat (dependent variable) dalam penelitian ini adalah ROA yang diberi notasi tanda Y.

2.5 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah Uji Asumsi Klasik, Analisis Regresi Linier Berganda, Analisis Koefisien Korelasi Berganda (R), Analisis Koefisien Determinasi (R2), Pengujian hipotesis yang terdiri dari Uji

Pengaruh Simultan (F) dan Uji Pengaruh Parsial (t).

3. Hasil dan Pembahasan

3.1 Teknik Analisis Data

Teknik analisis data yang digunakan yaitu menggunakan sebanyak 30 emiten atau perusahaan yang tergabung dalam indeks IDX30 Periode 1 Agustus 2017-31 Januari 2018.

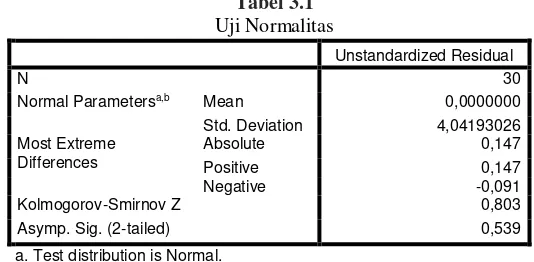

3.2 Uji Normalitas

Tujuan dilakukannya uji normalitas terhadap serangkaian data adalah untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal:

Berdasarkan hasil uji normalitas pada Tabel 3.1, diketahui bahwa nilai signifikan sebesar 0,539 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data yang di uji berdistribusi normal.

3.3 Analisis Regresi Linier Berganda

Tabel 3.1

Uji Normalitas

Unstandardized Residual

N 30

Normal Parametersa,b

Mean 0,0000000

Std. Deviation 4,04193026

Most Extreme Differences

Absolute 0,147

Positive 0,147

Negative -0,091

Kolmogorov-Smirnov Z 0,803

Asymp. Sig. (2-tailed) 0,539

R i a n S o f Iia n i Jurnal Produktivitas 5 (2018)

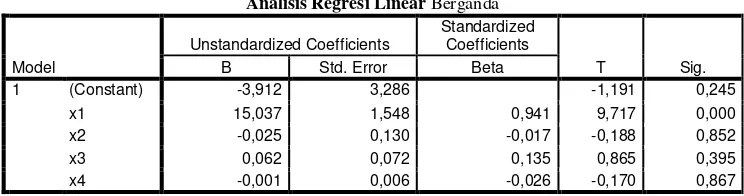

Model persamaan regresi yang dapat dituliskan dari hasil tersebut dalam bentuk persamaan regresi Unstandardized adalah sebagai berikut:

1. Koefisien regresi (β) bo sebesar -3,912 menerangkan bahwa apabila variabel bebas yaitu TATO, FATO, DAR, dan DER sama dengan nol, maka kontribusi terhadap ROA adalah sebesar -3,912.

2. Besar nilai b1 adalah 15,037 menunjukkan arah hubungan yang positif (searah) antara TATO dengan ROA. Hasil ini

mengindikasikan bahwa semakin tinggi tingkat TATO yang dimiliki oleh perusahaan mengakibatkan ROA perusahaan tersebut semakin meningkat dan sebaliknya. Dengan kata lain jika tingkat TATO meningkat sebesar satu satuan maka kontribusi terhadap ROA juga akan naik sebesar 15,037 dengan asumsi variabel lainnya konstan.

3. Besarnya nilai b2 adalah -0,025 menunjukkan arah hubungan yang negatif (berlawanan arah) antara FATO dengan ROA. Hasil

ini mengindikasikan bahwa semakin tinggi tingkat FATO yang dimiliki oleh perusahaan mengakibatkan ROA perusahaan tersebut akan turun dan sebaliknya. Dengan kata lain jika FATO meningkat sebesar satu satuan maka kontribusi terhadap ROA akan turun sebesar 0,025 dengan asumsi variabel yang lainnya konstan.

4. Besar nilai b3 adalah 0,062 menunjukkan arah hubungan yang positif (searah) antara DAR dengan ROA. Hasil ini

mengindikasikan bahwa semakin tinggi tingkat DAR yang dimiliki oleh perusahaan mengakibatkan ROA perusahaan tersebut semakin meningkat dan sebaliknya. Dengan kata lain jika tingkat DAR meningkat sebesar satu satuan maka kontribusi terhadap ROA juga akan naik sebesar 0,062 dengan asumsi variabel lainnya konstan.

5. Besarnya nilai b4 adalah -0,001 menunjukkan arah hubungan yang negatif (berlawanan arah) antara DER dengan ROA. Hasil

ini mengindikasikan bahwa semakin tinggi tingkat DER yang dimiliki oleh perusahaan mengakibatkan ROA perusahaan tersebut akan turun dan sebaliknya. Dengan kata lain jika DER meningkat sebesar satu satuan maka kontribusi terhadap ROA akan turun sebesar 0,001 dengan asumsi variabel yang lainnya konstan.

3.4 Analisis Koefisien Korelasi Berganda (R)

Analisis koefisien korelasi (R) dalam penelitian ini digunakan untuk mengetahui hubungan antara variabel dalam populasi melalui data hubungan variabel dalam sampel:

Tabel 3.3 FATO, DAR dan DER terhadap ROA memiliki hubungan korelasi yang sangat kuat.

3.5 Analisis Koefisien Determinasi (R2)

Adapun hasil olahan data dari analisis koefisien determinasi (R2), diketahui nilai koefisien determinasi (R2) atau R Square

sebesar 0,816. Rumus untuk menghitung koefisien determinasi (R2) adalah sebagai berikut:

KD = (R)2 x 100%

= 0,816 x 100% = 81,6%

3.6 Uji Pengaruh Simultan (Uji F)

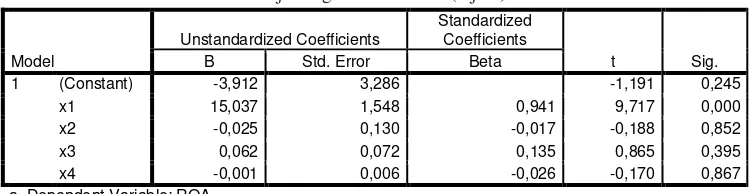

Berdasarkan Tabel 3.4 dapat diketahui bahwa secara bersama-sama variabel bebas berpengaruh signifikan terhadap variabel terikat. Hal ini dapat dibuktikan dari nilai F hitung > F tabel yaitu 27,665 > 2,69 serta memiliki nilai probabilitas (sig) sebesar 0,000 < 0,05, artinya bahwa variabel TATO, FATO, DAR, dan DER secara bersama-sama mempunyai pengaruh signifikan ROA. Hal ini dapat diuraikan sebagai berikut :

1. Hasil uji t (parsial) antara variabel TATO terhadap variabel ROA menunjukkan nilai t hitung sebesar 9,717 serta memiliki nilai Probabilitas (sig) sebesar 0,000 yang kurang dari 0,05 berarti TATO berpengaruh terhadap ROA.

2. Hasil uji t (parsial) antara variabel FATO terhadap variabel ROA menunjukkan nilai t hitung sebesar -0,188 serta memiliki

nilai Probabilitas(sig) sebesar 0,852 yang lebih besar dari 0,05 berarti ROA tidak berpengaruh terhadap ROA.

3. Hasil uji t (parsial) antara variabel DAR terhadap variabel ROA menunjukkan nilai t hitung sebesar 0,865 serta memiliki nilai Probabilitas (sig) sebesar 0,395 yang lebih besar dari 0,05 berarti DAR tidak berpengaruh terhadap ROA.

4. Hasil uji t (parsial) antara variabel DER terhadap variabel ROA menunjukkan nilai t hitung sebesar -0,170 serta memiliki nilai Probabilitas (sig) sebesar 0,867 yang lebih besar dari 0,05 berarti DER tidak berpengaruh terhadap ROA.

4. Kesimpulan dan Saran

4.1 Kesimpulan

Hasil uji korelasi berganda dan determinasi, nilai R (korelasi) yang diperoleh sebesar 0,903. Hal ini berarti bahwa hubungan antara TATO, FATO, DAR, dan DER terhadap ROA hubungan korelasinya sangat kuat dan nilai R Square sebesar 0,816. Hal ini berarti bahwa 81,6 % ROA dipengaruhi oleh variabel TATO, FATO, DAR, dan DER, sedangkan sisanya yaitu sebesar 18,4 % ROA dipengaruhi oleh faktor-faktor lainnya yang tidak diteliti dalam penelitian ini.

Hasil uji simultan (Uji F) bahwa secara bersama-sama variabel bebas berpengaruh signifikan terhadap variabel terikat. Hal ini dapat dibuktikan dari nilai F hitung sebesar 27,665 serta memiliki nilai signifikan (sig) sebesar 0,000 yang kurang dari 0,05, artinya bahwa variabel TATO, FATO, DAR, dan DER secara bersama-sama mempunyai pengaruh signifikan terhadap ROA.

R i a n S o f Iia n i Jurnal Produktivitas 5 (2018) 4.2 Saran

Bagi calon investor disarankan untuk melihat variabel TATO karena hanya TATO yang mempunyai pengaruh terhadap ROA. Hasil penelitian tersebut bisa dijadikan acuan bagi investor yang ingin berinvestasi pada indeks IDX30 periode tahun 2017.

Bagi peneliti selanjutnya disarankan untuk menggunakan variabel rasio keuangan selain yang digunakan oleh peneliti seperti rasio likuiditas yaitu Current Ratio (CR) dan Quick Ratio (QR). Hal ini dimaksudkan untuk memberikan hasil yang representatif di pasar modal. Bagi peneliti selanjutnya disarankan untuk memperluas periode tahun dan objek penelitian.

Daftar Pustaka

Bursa Efek Indonesia. 2018. Data Emiten di Bursa Efek Indonesia, Harga Saham (Close Price) dan Laporan Keuangannya (On Line), tersedia di http://www.idx.co.id.

Fahmi, Irham. 2016. Pengantar Manajemen Keuangan. Alfabeta, Bandung.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Edisi Kelima. Semarang : Universitas Diponegoro.

Harahap, Sofyan Syafri. 2015. Analisis Kritis atas Laporan Keuangan. PT.RajaGrafindo Persada. Jakarta.

Hariyanto, Dedi dan Abdurrahman. 2017. “Pengaruh Return on Assets, Return on Equity dan Earning Per Share terhadap Return Saham Pembentuk Indeks Kompas 100”. Jurnal Manajemen Motivasi. Vol 13. No 1, 844-849.

Hartono, Jogiyanto. 2017. Teori Porofolio dan Analisis Investasi. Edisi Kesebelas. BPFE.Yogyakarta.

Kasmir. 2011. Analisis Laporan Keuangan. PT. Rajagrafindo Persada. Jakarta. ______ 2015. Analisis Laporan Keuangan. PT. Rajagrafindo Persada. Jakarta.

PIPM Bursa Efek Indonesia. 2018. Jumlah Emiten manufaktur 2018 (On Line), tersedia di http://www.sahamok.com.

Rahmawati, Fitri Linda, 2011. “Pengaruh Fixed Assets Turnover (FATO), Total Assets Turnover (TATO), dan Debt to Equity Ratio (DER) terhadap Retun On Assets pada perusahaan Food and Beverage yang terdaftar di BEI Tahun 2007-2009”.

Jurnal Ekonomi Akuntansi. Vol 2. No 6, 459-472.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Alfabeta. Bandung.

Suharyadi dan Purwanto. 2011. Statistika untuk Ekonomi dan Keuangan Modern. Edisi Kedua. Salemba Empat. Jakarta.

Seputar Forex. 2018. Performa Sektor Saham (On Line), tersedia di https://www.seputarforex.com.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi: Teori dan Aplikasi. Edisi Pertama. Penerbit: Kanisius. Jakarta.