perpustakaan.uns.ac.id digilib.uns.ac.id

“PENGARUH KEBIJAKAN MONETER TERHADAP KREDIT

INVESTASI DOMESTIK DI INDONESIA PERIODE 2004:1 – 2009:12”

Disusun Oleh :

Dhevi Sistya Indira

perpustakaan.uns.ac.id digilib.uns.ac.id

2011

PENGARUH KEBIJAKAN MONETER TERHADAP KREDIT INVESTASI DOMESTIK DI INDONESIA PERIODE 2004:1 – 2009:12

ABSTRAKSI

Oleh :

Dhevi Sistya Indira

Dosen Pembimbing : Dr. Agustinus Suryantoro, M.S.

Penelitian ini berjudul “Pengaruh Kebijakan Moneter Terhadap Kredit Investasi Domestik di Indonesia Periode 2004:1 – 2009:12” bertujuan untuk menganalisis pengaruh kebijakan moneter seperti pendapatan nasional, suku bunga kredit, dan jumlah uang beredar terhadap jumlah kredit investasi domestik di Indonesia. Metode analisis yang digunakan dalam penelitian ini adalah Partial Adjustment Model (PAM), dengan model data sekunder yang bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI). Pengujian statistik yang digunakan meliputi uji t, uji F, dan R2 (koefisien determinasi) serta uji asumsi klasik yaitu multikoliniaritas, heterokedastisitas, dan autokorelasi.

perpustakaan.uns.ac.id digilib.uns.ac.id

MOTTO

v “ Jadikanlah sabar dan sholatmu sebagai penolongmu “

(QS. Al – Baqoroh : 153)

v “ Barang siapa menempuh suatu jalan untuk mencari ilmu maka Allah

akan memudahkan padanya jalan menuju ke surga”

(H.R. Muslim)

v “ Kerjakan sesuatu dengan totalitas dan hadapi hidup ini dengan

optimis.”

v “ Kegagalan dan keberhasilan bukanlah takdir namun sebuah pilihan.”

v “ Kehidupan kan terasa nikmat manakala kita selalu berfikir cerdas.”

v “ Ubahlah cara berfikir anda maka anda akan berubah.”

perpustakaan.uns.ac.id digilib.uns.ac.id

PERSEMBAHAN

Dengan rasa syukur yang mendalam skripsi ini penulis persembahkan kepada :

1. Mama dan Papa tercinta (Endry Djendrati dan Yoyok Siswarno) yang selalu memberikan dukungan dan doa yang tiada terputus.

2. Kakakku (Mas Dian, Mas Dheva, Mbak Iin, Mbak

Kris) dan Adik (Dheas) yang selalu memberikan bantuan dan dukungan hingga terselesainya skripsi ini.

3. Oka Herdin Wibisono yang telah setia menemani dan membantu serta memberikan motivasi dalam pengerjaan skripsi ini.

4. Teman – teman Swadana Transfer Ekonomi

Pembangunan seperjuangan angkatan 2009.

5. Sahabat – sahabatku tersayang (Mbak Redha, Mbak Anggun, Mas Vanno, Mas Arif, Ryandi) yang selalu menemani dalam suka maupun duka.

6. Teman – teman CSO BCA yang selalu

perpustakaan.uns.ac.id digilib.uns.ac.id

KATA PENGANTAR

Assalamu’alaikum wr.wb

Subhanallah Walhamdulillah Walailahailallah Wallahu Akbar. Tiada

ungkapan paling indah kecuali puji syukur kehadirat Alloh SWT, yang dengan

penuh kasih telah membuka hati dan pemikiran penulis sehingga penulisan skripsi

yang berjudul “Pengaruh Kebijakan Moneter Terhadap Kredit Investasi

Domestik di Indonesia Periode 2004:1-2009:12”, sebagai salah satu syarat guna

memperoleh gelar Sarjana di Universitas Sebelas Maret Surakarta dapat

terselesaikan.

Sholawat dan salam senantiasa tercurahkan kepada junjungan Nabi

Muhammad SAW, yang senantiasa istiqomah dalam memperjuangkan Islam. Atas

perjuangan dan kesabaran beliaulah keindahan Islam dapat terasa sebagai rahmat

seluruh alam. Terselesaikannya skripsi ini tidak terlepas dari bantuan dan

dukungan serta do’a restu dari berbagai pihak. Untuk itu, dalam kesempatan ini

penulis mengucapkan terima kasih yang tulus kepada :

1. Dr. Agustinus Suryantoro,M.S. selaku dosen pembimbing yang dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

4. Keluarga tersayang ( mama, papa, eyang, kakak-kakakku dan adikku

tercinta) yang telah memberikan kasih sayang, dorongan moril maupun

materiil serta doa yang tiada terputus.

5. Teman – teman kuliah (khususnya Ekonomi Pembangunan 2009) dan

kekasihku tercinta yang telah banyak memberikan dukungan moril dan

spiritual, serta semuanya yang telah memberikan saran dan semangat

sehingga skripsi ini dapat terselesaikan dengan baik.

6. Teman – teman kantor BCA Solo yang telah banyak memberikan

semangat sehingga skripsi ini dapat terselesaikan dengan baik.

Penulis menyadari bahwa dalam penyusunan skripsi ini terdapat

kekurangan, namun besar harapan penulis jika tugas akhir ini dapat bermanfaat

bagi pihak yang memerlukannya. Semoga kasih sayang Alloh SWT selalu

terlimpah untuk kita semua. Amin.

Surakarta, Desember 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR ISI

HALAMAN JUDUL

ABSTRAK...ii

HALAMAN PERSETUJUAN PEMBIMBING………iii

HALAMAN PENGESAHAN………...iv

HALAMAN MOTTO………...v

HALAMAN PERSEMBAHAN………vi

KATA PENGANTAR………...vii

DAFTAR ISI...ix

DAFTAR TABEL...xiii

DAFTAR GAMBAR...xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah...1

B. Perumusan Masalah...4

C. Tujuan Penelitian...5

D. Kegunaan Penelitian………...………...……….6

E. Hipotesis………...………...6

perpustakaan.uns.ac.id digilib.uns.ac.id

c. Prinsip Umum Manajemen Perbankan………...……….8

2. Kredit………...10

a. Pengertian Kredit.……….………..……..……….10

b. Jangka Waktu Kredit………... ………....………..11

c. Tujuan Penggunaan Dana………...………...…...….11

d. Prinsip-prinsip Pemberian Kredit………..12

3. Kredit Investasi………..…….………...… 15

a. Fungsi Kredit Investasi….……….….….……..16

b. Tujuan Kredit Investasi…...……….……….…...…. 16

4. Kebijakan Moneter………...…..19

a. Structural Model Evidence………..……..19

b. Reduced Form Evidence………..……….20

c. Jenis Transmisi Kebijakan Moneter………..21

5. Penjelasan Tentang Variabel Penelitian………...…..23

a. Pendapatan Nasional……….23

b. Tingkat Suku Bunga………...26

c. Jumlah Uang Beredar……….26

B. Penelitian Terdahulu………….…….………...………....…...27

perpustakaan.uns.ac.id digilib.uns.ac.id

a. Uji t………...39

b. Uji f………..41

2. Nilai Koefisien Determinan (R2)………42

3. Uji Asumsi Klasik...43

a. Multikolinearitas………..………...43

b. Heteroskedastisitas...44

c. Autokorelasi...44

BAB IV HASIL DAN PEMBAHASAN A. Data Penelitian………..………47

1. Kredit Investasi Domestik (Loan)..……….47

2. Pendapatan Nasional………...49

3. Suku Bunga Kredit………..50

4. Jumlah Uang Beredar………...51

B. Analisis Hasil Regresi 1. Uji Statistik………...54

a. Uji t……….55

b. Uji f……….56

2. Nilai Koefisien Determinan (R2)………...57

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB V PENUTUP

A. Kesimpulan………...………63

B. Saran……….………...…………..………64

DAFTAR PUSTAKA

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR TABEL

Tabel Halaman

4.1 Hasil Uji Partial Adjustment Model……….52

perpustakaan.uns.ac.id digilib.uns.ac.id

DAFTAR GAMBAR

Gambar Halaman

2.1 Structural Model Evidence……….………20

2.2 Reduced Form Evidence………....20

3.1 Daerah Kritis Uji t...40

3.2 Daerah Kritis Uji F……….…………42

4.1 Grafik data Kredit Investasi Domestik (Loan) tahun 2004 – 2009……...48

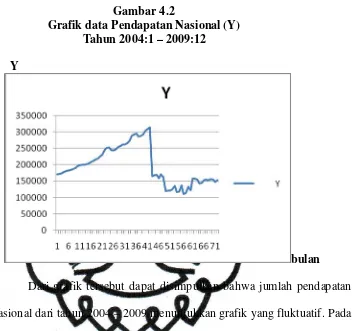

4.2 Grafik data Pendapatan Nasional (Y) tahun 2004 – 2009………..49

4.3 Grafik data Suku Bunga Kredit (r) tahun 2004 – 2009………..50

4.4 Grafik data JUB tahun 2004 – 2009………...51

perpustakaan.uns.ac.id digilib.uns.ac.id

PENGARUH KEBIJAKAN MONETER TERHADAP KREDIT INVESTASI DOMESTIK DI INDONESIA PERIODE 2004:1 – 2009:12

ABSTRAKSI

Oleh :

Dhevi Sistya Indira F 1109009

Penelitian ini berjudul “Pengaruh Kebijakan Moneter Terhadap Kredit Investasi Domestik di Indonesia Periode 2004:1 – 2009:12” bertujuan untuk menganalisis pengaruh kebijakan moneter seperti pendapatan nasional, suku bunga kredit, dan jumlah uang beredar terhadap jumlah kredit investasi domestik di Indonesia. Metode analisis yang digunakan dalam penelitian ini adalah Partial Adjustment Model (PAM), dengan model data sekunder yang bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI). Pengujian statistik yang digunakan meliputi uji t, uji F, dan R2 (koefisien determinasi) serta uji asumsi klasik yaitu multikoliniaritas, heterokedastisitas, dan autokorelasi.

perpustakaan.uns.ac.id digilib.uns.ac.id permodalan lainnya. Bagi bank umum, kredit merupakan sumber utama

penghasilan, sekaligus sumber resiko operasi bisnis terbesar. Sebagian dana

operasional bank diputarkan dalam kredit, maka kredit akan mempunyai suatu

kedudukan yang istimewa (Sutoyo, 1995). Dan dapat dikatakan bahwa “Kredit”

adalah sebagai salah satu sumber dana yang penting dari setiap jenis kegiatan

usaha dan dapat diibaratkan sebagai darah bagi makhluk hidup.

Secara natural, Bank tidak berbeda dengan perusahaan komoditas atau

perusahaan jasa lainnya. Dalam hal ini, Bank menghasilkan input berupa kredit

dan input berupa dana simpanan masyarakat. Dengan melakukan proses produksi

seperti itu, bank menjembatani kepentingan pihak pemilik dana dengan pihak

yang membutuhkan dana. Dengan kata lain, bank menjalani fungsinya sebagai

lembaga intermediasi. Fungsi bank yang pokok adalah sebagai intermediasi dan

transmisi dimana menggambarkan kedudukan bank sebagai jantung dan urat nadi

kehidupan ekonomi, sehingga berpengaruh besar terhadap investasi, distribusi,

produksi, penghasilan, tingkat harga, dan sebagainya. Bank menjalankan dengan

berbagai cara, diantaranya memberikan pelayanan kepada masyarakat, member

kredit usaha dengan resiko usaha yang dihadapi oleh bank, salah satunya resiko

investasi.

Dari beberapa penelitian disebutkan bahwa kredit konsumsi masih

mendominasi proporsi pengucuran kredit perbankan umum kepada masyarakat.

Hal ini wajar, mengingat sifat dari kredit konsumsi yang rendah resiko. Posisi

tertinggi kedua ditempati oleh kredit modal kerja, yang pada dasarnya juga serupa

perpustakaan.uns.ac.id digilib.uns.ac.id namun berbeda halnya dengan kredit investasi dimana kredit investasi merupakan

kredit jangka panjang yang lebih tinggi dalam hal resiko pengembalian kredit.

Sehingga terkesan bahwa perbankan selama ini cenderung untuk memilih yang

aman.

Proporsi GDP selama rentang waktu 2004-2009 selalu didominasi oleh

konsumsi masyarakat, hal ini dapat dilihat melalui sumbangsihnya pada GDP

yang selalu diatas 60% atau dengan rata-rata sebesar 72%, sedangkan dari sisi

investasi hanya mampu berkontribusi rata- rata sebesar 20% tiap kuartalnya

(www.bps.go.id). Meskipun sumbangan investasi ini dapat dibilang masih relatif kecil, namun investasi tetap memiliki peranan penting di dalam permintaan

agregat.

Alasan pertama, biasanya pengeluaran investasi lebih tidak stabil apabila

dibandingkan dengan pengeluaran konsumsi sehingga fluktuasi investasi dapat

menyebabkan resesi dan boom. Oleh karena itu para ahli ekonomi sangat tertarik

untuk menganalisanya, terutama dalam kaitannya dengan kebijakan stabilisasi

untuk mengatasi akibat buruk dari adanya fluktuasi investasi (Nopirin: 1993).

Kedua, Harapan yang ingin dicapai oleh pemerintah dengan

pemberdayaan pengeluaran investasi nantinya ialah akan memberikan kontribusi

yang signifikan dalam pertumbuhan ekonomi sekaligus sebagai media penyerap

tenaga kerja untuk kemudian menjadi pemecah masalah pengangguran yang terus

menghantui perekonomian Indonesia.

Menurut Retnadi (2006), ekspansi kredit bank sangat diharapkan karena

perpustakaan.uns.ac.id digilib.uns.ac.id berkembang. Pola penyaluran kredit perbankan sejak tahun 2003 yang kurang

memberikan peluang pada pengembangan proyek baru (investasi), harus dicarikan

jalan keluarnya. Penyebab kurang tertariknya perbankan untuk membiayai proyek

baru karena tingginya resiko yang dihadapi. Suku bunga yang belum stabil pada

tingkat yang rendah, dan buruknya prasarana dan sarana ekonomi tampaknya

menjadi alasan utama masih seretnya pengucuran kredit investasi.

Menyadari hal tersebut BI selaku pemegang otoritas moneter

bersama-sama dengan pemerintah mencoba menjalankan tugas dan fungsinya dalam

mengontrol tingkat pertumbuhan inflasi, pertumbuhan ekonomi, dan tingkat suku

bunga domestik secara simultan untuk membangun pertumbuhan investasi sektor

riil di Indonesia. Dengan mengacu pada latar belakang tersebut maka penulis

tertarik untuk menyajikan menyajikan skripsi yang berjudul :“Pengaruh

Kebijakan Moneter Terhadap Kredit Investasi Domestik di Indonesia Periode 2004:1-2009:12”

B. Rumusan Masalah

Sektor riil tidak akan bergerak menuju kearah pertumbuhan yang

signifikan sejauh investasi bisnis tidak memperoleh dukungan dari pihak pemberi

pinjaman, yang dalam hal ini ialah perbankan. Dan dapat dikatakan bahwa

pinjaman yang diberikan oleh perbankan dapat berbentuk kredit investasi.

Dari pemaparan diatas, maka penulis mengidentifikasi permasalahan pada

hal-hal sebagai berikut:

1. Apakah Pendapatan Nasional mempengaruhi pergerakan kredit dalam jangka

perpustakaan.uns.ac.id digilib.uns.ac.id 2. Apakah Suku Bunga Kredit mempengaruhi pergerakan kredit dalam jangka

pendek dan jangka panjang?

3. Apakah Jumlah Uang Beredar mempengaruhi pergerakan kredit dalam jangka

pendek dan jangka panjang?

4. Apakah Pendapatan Nasional, Suku Bunga Kredit, dan Jumlah Uang Beredar

secara bersama – sama mempengaruhi pergerakan kredit dalam janka pendek

dan jangka panjang?

C. Tujuan Penelitian

Dalam rangka membangun sebuah negara yang besar maka dibutuhkan

sikap proaktif dari masyarakat sebagai elemen inti di dalamnya. Berangkat dari

hal tersebut, penulis sebagai seorang mahasiswa yang berafiliasi dalam bidang

ekonomi akan menghadirkan tulisan ini sebagai wacana bersama yang sekaligus

menjadi suplemen bagi wawasan kita terutama dalam bidang moneter. Tujuan

dari tulisan ini adalah :

1. Untuk mengetahui apakah Pendapatan Nasional mempengaruhi pergerakan

kredit dalam jangka pendek dan jangka panjang.

2. Untuk mengetahui apakah Suku Bunga Kredit mempengaruhi pergerakan

kredit dalam jangka pendek dan jangka panjang.

3. Untuk mengetahui apakah Jumlah Uang Beredar mempengaruhi pergerakan

kredit dalam jangka pendek dan jangka panjang.

4. Untuk mengetahui apakah Pendapatan Nasional, Suku Bunga Kredit, dan

Jumlah Uang Beredar secara bersama – sama mempengaruhi pergerakan

perpustakaan.uns.ac.id digilib.uns.ac.id

D. Kegunaan Penelititan

Bagi akademisi dan pemerintah diharapkan mengetahui efektifitas

kebijakan moneter terhadap kredit dalam usaha untuk membangun kemajuan

sektor riil, disamping itu, para praktisi khususnya dari sisi investor usaha kecil

menengah dapat melihat bahwa BI berupaya optimal untuk mendorong perbankan

umum secara gradual menambah volume kucuran kredit bagi usaha kecil

menengah.

E. Hipotesis

Hipotesis adalah jawaban sementara yang masih memerlukan pengujian

berdasarkan permasalahan dan tujuan penelitian yang telah dikemukakan, maka

untuk penelitian ini diajukan hipotesis yang akan diuji kebenarannya sebagai

berikut :

1. Diduga Pendapatan Nasional mempunyai pengaruh positif dan signifikan

terhadap pergerakan kredit dalam jangka pendek dan jangka panjang.

2. Diduga Suku Bunga Kredit mempunyai pengaruh negatif dan signifikan

terhadap pergerakan kredit dalam jangka pendek dan jangka panjang.

3. Diduga Jumlah Uang Beredar mempunyai pengaruh positif dan signifikan

terhadap pergerakan kredit dalam jangka pendek dan jangka panjang.

4. Diduga Pendapatan Nasional, Suku Bunga Kredit, dan Jumlah Uang Beredar

secara bersama – sama mempengaruhi pergerakan kredit dalam janka pendek

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Bank Umum

a. Pengertian Bank Umum

Menurut UU perbankan nomor 10 tahun 1998, pengertian bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

kredit dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan

yang dimaksud perbankan adalah segala sesuatu yang menyangkut bank,

mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam

melaksanakan usahanya.

Bank Umum menurut UU Perbankan nomor 10 tahun 1998 adalah

bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang didalam kegiatannya memberikan jasa

dalam lalulintas pembayaran. Berdasarkan UU Perbankan nomor 14 tahun

1967, bank umum adalah bank yang dalam pengumpulan dananya

terutama menerima simpanan dalam bentuk giro dan deposito dan dalam

usahanya terutama memberikan kredit jangka pendek, sedangkan menurut

UU Perbankan nomor 7 tahun 1992, bank umum adalah bank yang dapat

memberikan jasa dalam lalulintas pembayaran.

Pengertian bank yang dipaparkan oleh Mishkin (2001): “Banks are

perpustakaan.uns.ac.id digilib.uns.ac.id merupakan lembaga keuangan yang menerima simpanan dan memberikan

pinjaman.

b. Kegiatan Bank Umum

Bank umum adalah bank yang paling banyak beredar di Indonesia.

Bank umum juga memiliki beberapa keunggulan jika dibandingkan

dengan Bank Perkreditan Rakyat yang dalam kegiatannya tidak

memberikan jasa dalam lalulintas pembayaran dan kegiatannya lebih

sempit daripada kegiatan bank umum.

c. Prinsip Umum Manajemen Perbankkan

Bank dengan fungsinya sebagai lembaga intermediasi antar

peminjam dan pemberi dana pinjaman memiliki fungsi yang sangat

penting dalam menentukan apakah sistem keuangan dan ekonomi berjalan

dengan baik. Merujuk pada prinsip dasar manajemen perbankan maka

dalam mengelola dana yang ditampungnya, perbankan memiliki empat hal

yang harus diperhatikan, yaitu:

1) Liquidity management (manajemen likuiditas)

Manajemen likuiditas pada dasarnya menjelaskan bahwa bank

harus memiliki cukup kas untuk memenuhi obligasi/utang kepada

penabung, sehingga ketika suatu ketika penabung melakukan

penarikan uang tabungan dari bank maka bank harus dapat

memenuhinya. Ketidaksediaan kas dalam merespon penarikan

perpustakaan.uns.ac.id digilib.uns.ac.id 2) Melalui penggunaan excess reserve;

1) Melalui pinjaman antar bank;

2) Melalui pengurangan aset pinjaman;

3) Melalui pinjaman bank sentral

3) Asset management (manajemen aset)

Dalam mengelola aset, perbankan harus memperoleh

keuntungan yang maksimum dengan cara memilih pinjaman dan

sekuritas dengan tingkat pengembalian yang tinggi secara simultan,

mengurangi resiko, dan menetapkan aset likuid yang harus dipegang

oleh bank. Untuk mencapai ketiga hal tersebut, maka perbankan harus

menempuh empat cara, yaitu:

a) Bank harus memperoleh kreditur yang mau untuk membayar

pinjaman dengan bunga tinggi tanpa resiko gagal pada

pinjamannya;

b) Bank harus membeli sekuritas dengan tingkat pengembalian yang

tinggi dan resiko rendah;

c) Bank harus melakukan diversifikasi pada asetnya;

d) Bank harus mengatur likuiditas asetnya, yang berarti bank akan

memegang sekuritas yang likuid walaupun dengan tingkat

pengembalian yang rendah.

4) Liability management (manajemen liabilitas)

Inti dari manajemen liabilitas ini adalah melakukan inovasi

perpustakaan.uns.ac.id digilib.uns.ac.id 5) Capital adequacy management (manajemen kecukupan modal)

Perbankan dalam memegang modal, didasarkan pada tiga hal,

yaitu:

a) Modal bank dapat mencegah bank mengalami collapse ketika

terjadi penarikan besar-besaran pada dana pihak ketiga;

b) Modal bank dapat mempengaruhi tingkat pengembalian pada

modal bagi pemilik bank;

c) Adanya peraturan permodalan dari pemerintah.

Analisis lebih lanjut dari pembahasan manajemen kecukupan

modal diatas ialah, bahwasanya modal perbankan berpengaruh

terhadap terjadinya penurunan penawaran kredit, dalam bahasa yang

sederhana dapat dikatakan bahwa capital crunch dapat berujung pada

terjadinya credit crunch (Mishkin: 2001).

2. Kredit

a. Pengertian Kredit

Pengertian kredit mempunyai dimensi yang beraneka ragam,

dimulai kata kredit yang berasal dari bahasa Yunani “credere” yang berarti

Kepercayaan. Dalam arti yang lebih luas, pengertian kredit adalah

kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu

pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu

jangka waktu yang disepakati.

UU RI NO.7 Tahun 1992 tentang perbankan menyatakan bahwa

perpustakaan.uns.ac.id digilib.uns.ac.id dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam

antara bank dengan pihak lain, yang mewajibkan pihak pinjam meminjam

untuk melunasi hutangnya setelah jangka waktu tertentu dengan sejumlah

bunga imbalan atau pembagian hasil keuntungan.

b. Jangka Waktu Kredit

Kriteria kredit berdasarkan jangka waktu dapat dibagi menjadi dua

golongan yaitu :

1) Kredit jangka pendek

Kredit yang memiliki jangka waktu maksimum satu tahun.

Misalnya untuk membiayai modal kerja, pembiayaan musiman.

2) Kredit jangka panjang

Kredit yang jangka waktunya lebih dari satu tahun, contohnya

adalah kredit investasi

c. Tujuan Penggunaan Dana

Kriteria kredit penggunaan dana dapat dibagi menjadi :

1) Kredit modal kerja (working capital loan)

Kredit modal kerja (working capital loan) kredit yang diberikan untuk membiayai kegiatan usahanya atau perputaran modal

misalnnya pemberian barang dagangan dan lainnya. Sifat penggunaan

dana dapat revolving dan non revolving. Jenis kreditnya pinjaman aset.

perpustakaan.uns.ac.id digilib.uns.ac.id 2) Kredit investasi (investment Loan)

Kredit yang diberikan utnuk pembiayai pembelian aktiva tetap

(misalnya tanah, bangunan, mesin, kendaraan) untuk memproduksi

barang dan jasa utama yang diperlukan guna relokasi, ekspansi,

modernisasi usaha atau pendirian usaha baru. Sifat penggunaan dana

non revolving, dan umunya jangka waktu kredit lebih dari satu tahun. 3) Kredit konsumsi (consumer loan )

Kredit yang diberikan bank untuk membiayai pembelian

barang, yang tujuannya tidak untuk usaha tetapi untuk pemakaian

pribadi, sifat penggunaan dananya non revolving dan jenis kredit pada

umumnya KPR, car loan. d) Prinsip – prinsip Pemberian Kredit

Ada beberapa prinsip – prinsip pemberian kredit yang sering

dilakukan, yaitu dengan analisis 5C dan 7P. Adapun prinsip pemberian

kredit dengan analisis 5C adalah sebagai berikut :

1) Character

Yaitu watak atau sifat seseorang dalam hal ini adalah calon

debitur. Tujuannya adalah untuk memberikan keyakinan kepada bank

bahwa sifat atau watak dari orang-orang yang akan diberikan kredit

adalah benar-benar dapat dipercaya. Hal ini dapat dilihat dari latar

belakang pekerjaan dan pribadi calon debitur. Character merupakan ukuran untuk menilai kemauan dari calon debitur untuk membayar

perpustakaan.uns.ac.id digilib.uns.ac.id membayar kreditnya dengan berbagai cara.

2) Capacity (Capability)

Untuk melihat kemampuan calon debitur untuk membayar

kredit dan dihubungkan dengan kemampuannya mengelola bisnis serta

kemampuannya untuk mencari laba. Sehingga terlihat dalam

kemampuannya untuk mengembalikan kredit yang diberikan. Semakin

banyak kemampuan seseorang untuk memdapatkan laba, maka akan

semakin banyak pula kemampuannya untuk membayar kredit.

3) Capital

Biasanya bank tidak akan mau membiayai suatu usaha 100%,

artinya setiap calon debitur yang akan mengajukan kredit harus

memiliki sumber dana dari sumber lainnya atau modal sendiri. Dengan

kata lain, capital adalah untuk mengetahui sumber-sumber dana yang dimiliki oleh calon debitur terhadap usaha yang akan dibiayai oleh

bank.

4) Collateral

Yaitu jaminan yang diberikan oleh calon debitur baik fisik

maupun non fisik. Jaminan hendaknya melebihi kredit yang diberikan,

dan jaminan hendaknya diteliti keabsahannya sehingga jika terjadi

suatu masalah maka jaminan dapat digunakan secepat mungkin.

perpustakaan.uns.ac.id digilib.uns.ac.id 5) Condition

Dalam menilai kredit hendaknya dinilai kondisi di masa yang

akan datang dan sekarang sesuai sektor masing-masing. Dalam kondisi

yang kurang stabil, sebaiknya pemberian kredit untuk sektor tertentu

tidak diberikan terlebih dahulu, namun jika memungkinkan, sebaiknya

melihat prospek usaha tersebut di masa yang akan datang.

Sedangkan penilaian kredit dengan 7P adalah sebagai berikut :

1) Personality

Yaitu menilai nasabah dari kepribadian dan perilaku

sehari-hari atau masa lalunya. Personality mencakup sikap, emosi, tingkah

laku, dan tindakan calon debitur dalam menghadapi masalah.

Personality hampir sama dengan Character di 5C. 2) Party

Yaitu mengklasifikasikan calon debitur ke dalam golongan

tertentu berdasarkan modal, loyalitas, serta karakternya. Sehingga

nasabah dapat di golongkan ke dalam golongan tertentu dan akan

mendapatkan fasilitas kredit yang berbeda dari bank.

3) Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil

kredit, termasuk jenis kredit yang diinginkan oleh nasabah. Tujuan

pengambilan kredit dapat bermacam-macam seperti kredit konsumsi,

perpustakaan.uns.ac.id digilib.uns.ac.id 4) Prospect

Yaitu untuk menilai usaha dari calon debitur apakah

menguntungkan ataukah tidak. Dengan kata lain, untuk melihat usaha

tersebut mempunyai prospek atau tidak kedepannya.

5) Payment

Merupakan ukuran bagaimana cara calon debitur

mengembalikan kredit yang telah di ambil atau dari sumber mana saja

untuk pengembalian kredit tersebut.

6) Profitabilitas

Untuk menganalisis bagaimana kemampuan calon debitur

untuk mencari laba. Profitabilitas diukur dari periode ke periode apakah selalu naik ataukah sebaliknya.

7) Protection

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan

oleh bank melalui suatu perlindungan. Perlindungan dapat berupa

jaminan barang atau jaminan asuransi.

3. Kredit Investasi

Menurut Kashmir (2003) kredit investasi merupakan kredit jangka

panjang yang biasanya digunakan untuk perluasan usaha atau membangun

proyek / pabrik baru atau untuk keperluan rehabilitasi. Sedangkan menurut

Simorangkir (2004) kredit investasi merupakan fasilitas pinjaman yang

perpustakaan.uns.ac.id digilib.uns.ac.id capital goods seperti pendirian pabrik, perluasan, perbaikan perusahaan, pembelian mesin, dan lain-lain.

a. Fungsi Kredit Investasi

Suatu kredit mencapai fungsinya baik bagi debitur, kreditur,

maupun masyarakat apabila secara ekonomis membawa pengaruh yang

lebih baik. Bagi pihak debitur dan kreditur mereka sama-sama

memperoleh keuntungan dan juga mengakibatkan tambahan penerimaan

Negara dari pajak, serta membawa dampak kemajuan ekonomi yang

bersifat makro dan mikro. Kredit dalam kehidupan perekonomian

sekarang mempunyai fungsi sebagai berikut :

1) Meningkatkan daya guna uang

2) Meningkatkan peredaran lalulintas uang

3) Sebagai salah satu alat stabilitas ekonomi

4) Meningkatkan kegairahan berusaha

5) Meningkatkan pemerataan pendapatan

6) Meningkatkan hubungan internasional

b. Tujuan Kredit Investasi

Tujuan kredit investasi adalah :

1) Memberi kelonggaran cash flow pada nasabah sehingga dapat leluasa

dalam mengelola usahanya.

2) Member jangka waktu kredit yang cukup panjang

perpustakaan.uns.ac.id digilib.uns.ac.id Dalam pelaksanaan pembangunan, perbankan memegang peranan

penting dalam pembiayaan dengan kredit investasi. Kredit investasi

dimaksudkan sebagai bantuan dari perbankan untuk menambah modal guna

rehabilitasi, perluasan usaha, dan pendirian suatu proyek baru. Oleh sebab itu,

maka jangka waktu kredit investasi lebih dari satu tahun. Adapun ketentuan –

ketentuan pokok kredit investasi adalah :

a. Jangka Waktu Kredit Investasi

Agar dana yang tersedia dan terbatas jumlahnya tersebut dapat

dimanfaatkan sebaik-baiknya dan dapat memberikan bantuan kepada

sebanyak mungkin perusahaan / proyek yang membutuhkan, maka jangka

waktu kredit investasi ditetapkan sampai lima tahun. Dengan

ditetapkannya jangka waktu tersebut maka diharapkan dana yang ada

tersebut dapat segera dipergunakan kembali. Dengan demikian,

proyek-proyek yangdi biayai pada tahap pertama terbatas pada proyek-proyek-proyek-proyek

yang quick yielding.

b. Ketentuan Pembiayaan dan Tanggung Jawab Kredit Investasi

Proyek-proyek pembanguna harus turut dibiayai oleh pihak-pihak

yang berkepentingan, yaitu pengusaha dan pihak bank. Para pengusaha

yang menerima kredit investasi diwajibkan membiayai proyeknya sebesar

25% dari jumlah kebutuhan biaya investasi, sedangkan bank pemerintah

pemberi kredit harus membiayai 10% hingga 20% dari jumlah kredit

investasi yang disetujui. Sisa pembiayaan yang diperlukan akan dipenuhi

perpustakaan.uns.ac.id digilib.uns.ac.id bank sentral. Meskipun demikian, tanggungjawab kredit investasi tersebut

sepenuhnya diletakkan pada bank pemerintah yang bersangkutan.

c. Penggunaan Kredit Investasi

Untuk pembuatan kredit investasi harus dibuat rencana pemakaian

sesuai dengan rencana proyek yang bersangkutan. Oleh pihak bank perlu

diatur sedemikian rupa sesuai dengan waktu yang telah ditetapkan

sebelumnya. Disamping itu agar bank-bank melakukan disbursement

dengan memperhatikan rencana penggunaan sehingga dana-dana dari

kredit investasi tersebut disediakan.

d. Jaminan Kredit Investasi

1) Kredit investasi diberikan dengan jaminan barang-barang kekayaan

perusahaan, termasuk barang-barang yang dibiayai oleh kredit

investasi tersebut. Apabila dianggap perlu, jaminan tambahan dapat

berupa jaminan perorangan melalui penagihan hutang.

2) Barang-barang jaminan tersebut harus sempurna cara pengikatannya

dan diasuransikan kepada perusahaan yang bonafit untuk jumlah

penuh dengan bank clause sekurang-kurangnya untuk selama jangka waktu kredit tersebut.

3) Premi asuransi dibebankan atas keuangan nasabah / debitur sendiri dan

tidak dibiayai dengan kredit investasi. Dalam hubungan itu, nasabah

yang bersangkutan harus memberikan pernyataan tertulis bahwa premi

asuransi tersebut akan dilunasi tepat pada waktunya denga keuangan

perpustakaan.uns.ac.id digilib.uns.ac.id

4. Kebijakan Moneter

Dinamika dari variabel-varibel moneter seperti inflasi, tingkat suku

bunga, GDP, dan yang lainnya pada kenyataannya telah mendorong

pemegang otoritas moneter –yang dalam hal ini adalah Bank Indonesia- dalam

mengeluarkan kebijakan moneter untuk kemudian diterapkan.

Namun permasalahannya tidak berhenti sampai disitu. Hal yang harus

diperhatikan dalam menerapkan kebijakan moneter tersebut ialah seberapa

akurat kebijakan tersebut terkait dengan masalah waktu dan dampak yang

akan terjadi. Untuk itu BI harus memahami mekanisme jalur dari kebijakan

moneter terhadap ekonomi.

Pada dasarnya ada dua tipe kerangka berpikir untuk memahami fakta

di lapangan mengenai dinamika dan fluktuasi dari variable-variabel moneter

(Mishkin: 2004)

a. Structural Model Evidence

Structural model evidence adalah kerangka berpikir dalam memahami fakta pergerakan variabel moneter dalam perekonomian yang

diperkenalkan oleh pendukung aliran Keynesian. Dimana titik tekan dari

kerangka berpikir ini ialah adanya mekanisme transmisi kebijakan

moneter yang terstruktur mulai dari pergerakan variabel independent kemudian diestafetkan melalui variabel mediasi hingga mencapai tujuan

akhir yang ingin dicapai. Secara bagan dapat digambarkan sebagai

perpustakaan.uns.ac.id digilib.uns.ac.id

?

Gambar 2.1

Structural Model Evidence

M Y

Contoh kasus di atas menerangkan bagaimana jumlah uang beredar

diharapkan mampu mempengaruhi tingkat GDP melalui dua variabel

perantara yaitu tingkat suku bunga riil dan tingkat investasi sektor riil.

b. Reduced Form Evidence

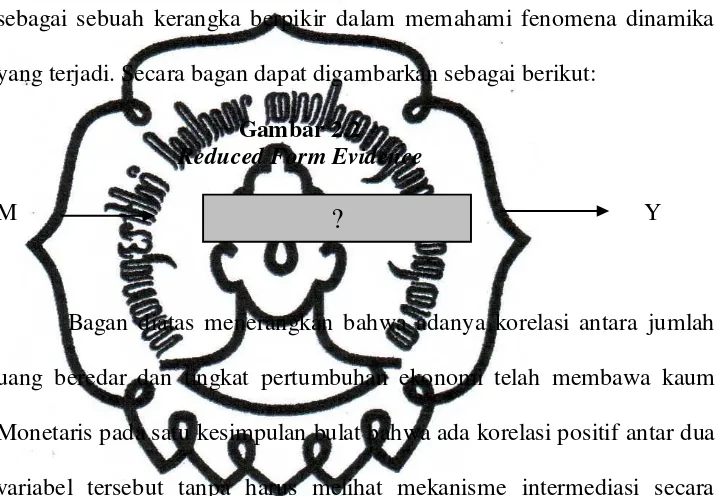

Kaum Monetaris adalah kelompok yang sangat memberi apresiasi

pada peranan uang sebagai stimulator dalam aktivitas perekonomian.

Terkait dengan hal tersebut, kelompok Monetaris lebih cenderung melihat

korelasi antara pergerakan sebuah variabel terhadap variabel lainnya

sebagai sebuah kerangka berpikir dalam memahami fenomena dinamika

yang terjadi. Secara bagan dapat digambarkan sebagai berikut:

Gambar 2.2 Reduced Form Evidence

M Y

Bagan diatas menerangkan bahwa adanya korelasi antara jumlah

uang beredar dan tingkat pertumbuhan ekonomi telah membawa kaum

Monetaris pada satu kesimpulan bulat bahwa ada korelasi positif antar dua

variabel tersebut tanpa harus melihat mekanisme intermediasi secara

terstruktur, karena menurut kaum Monetaris struktur yang dipaparkan oleh

kaum Keynesian membuka peluang untuk terjadinya kesalahan analisis.

perpustakaan.uns.ac.id digilib.uns.ac.id c. Jenis Transmisi Kebijakan Moneter

Mishkin (2004) membagi transmisi kebijakan moneter menjadi

tiga bagian besar, yaitu:

1) Jalur Suku Bunga Tradisional

Secara skematis transmisi kebijakan moneter melalui jalur

suku bunga tradisional dapat digambarkan sebagai berikut:

M à ir à I à Y

Mekanisme tersebut menjelaskan bahwa pertumbuhan jumlah

uang yang meningkat akan membuat tingkat suku bunga riil menjadi

turun, dan turunnya tingkat suku bunga riil ini akan direspon oleh

tingginya tingkat permintaan uang untuk investasi sektor riil yang

pada akhirnya akan meningkatkan pertumbuhan ekonomi secara

agregat.

2) Jalur Harga Aset

Transmisi kebijkan moneter melalui jalur harga aset adalah

sebuah perbaikan yang dikeluarkan oleh kaum Monetaris kepada kaum

Keynesian dengan penjelasan bahwa suku bunga yang digunakan pada

transmisi moneter tidaklah sama sebagaiamana yang tercantum dalam

transmisi jalur suku bunga tradisional, transmisi jalur harga aset

menaruh perhatian bukan hanya pada tingkat suku bunga obligasi,

tetapi juga valas dan saham. Lebih jauh lagi, transmisi jalur harga aset

memiliki tiga derivatif jalur lagi, yaitu:

perpustakaan.uns.ac.id digilib.uns.ac.id è Jalur kesejahteraan melalui ekspektasi harga.

3) Jalur Kredit

Teori transmisi jalur kredit ialah bermula dari ketidakpuasan

pada teori konvensional klasik yang menjelaskan bahwa efek dari suku

bunga dapat menjelaskan pengaruh kebijakan moneter terhadap

aktivitas ekonomi pada sektor riil. Secara garis besar teori jalur kredit

dibagi menjadi dua, yaitu: Bank Lending Channel dan Balance Sheet Channel.

a) Faktor loansupply(Banklendingchannel)

Jalur Bank Lending muncul akibat peran penting perbankan sebagai lembaga intermediasi bagi para investor untuk melakukan

ekspansi finansial karena adanya masalah asymetric information pada pasar modal. Dengan kondisi seperti ini, permodalan menjadi

faktor penentu bagi sebuah bank dalam memberikan dana kredit

kepada investor. Pada masa kebijakan moneter ketat dimana

reserve menurun, bank dengan tingkat permodalan yang tinggi akan tetap dapat menyediakan kredit bagi investor, namun tidak

demikian dengan bank yang memiliki tingkat permodalan rendah.

b) Faktor loan demand(Balance Sheet Channel)

perpustakaan.uns.ac.id digilib.uns.ac.id tersebut untuk melakukan moral hazard sehingga perbankan akan cenderung mengurangi penawaran dana kredit pada perusahaan.

5. Penjelasan Tentang Variabel Penelitian

a. Pendapatan Nasional

Pendapatan nasional adalah jumlah dari pendapatan faktor - faktor

produksi yang digunakan untuk memproduksikan barang dan jasa oleh

suatu negara dalam tahun tertentu. Pendapatan nasional dapat dibedakan

menjadi dua yaitu Pendapatan Domestik Bruto (PDB) dan Pendapatan

Nasional Bruto (PNB). Pendapatan domestik bruto adalah nilai

barang-barang dan jasa-jasa yang diproduksikan di dalam Negara tersebut dalam

suatu tahun tertentu. Sedangkan pendapatan nasional bruto adalah nilai

dari semua barang jadi dan jasa yang diproduksi oleh faktor-faktor

produksi domestik dalam negeri dalam suatu periode tertentu.

1) Pendapatan Nasional Harga Berlaku Dan Harga Tetap

Pendapatan nasional pada harga berlaku adalah nilai

barang-barang dan jasa-jasa yang dihasilkan suatu negara dalam tahun tertentu

dan dinilai menurut harga-harga yang berlaku pada tahun tersebut.

Pertumbuhan suatu perekonomian diukur dari pertambahan yang

sebenarnya dalam barang dan jasa yang diproduksikan. Untuk

menghitung kenaikan itu dari tahun ke tahun, barang dan jasa yang

dihasilkan haruslah dihitung pada harga yang tetap, yaitu harga yang

berlaku pada suatu tahun tertentu yang seterusnya digunakan untuk

perpustakaan.uns.ac.id digilib.uns.ac.id Nilai pendapatan nasional yang didapat dalam perhitungan secara ini

dinamakan pendapatan nasional pada harga tetap atau pendapatan

nasional riil. (Sukirno, 2003 : 34-35).

2) Perhitungan Pendapatan Nasional

Untuk mengetahui nilai barang-barang dan jasa-jasa yang

diciptakan oleh suatu perekonomian, pendapatan nasional terdapat tiga

cara perhitungan dengan metode pendekatan sebagai berikut :

a) Pendekatan Produksi

Dengan menggunakan pendekatan produksi ini, pendapatan

nasional dihitung berdasarkan atas perhitungan dari jumlah nilai

barang-barang dan jasa-jasa yang dihasilkan oleh masyarakat

dalam perekonomian atau Negara pada periode tertentu.

Kelemahan pengukuran pendapatan nasional dengan

metode melalui pendekatan produksi ini adalah sering terjadinya

perhitungan ganda (double counting). Perhitungan ganda ini akan terjadi jika beberapa output dari suatu jenis usaha dijadikan input

bagi jenis usaha lain. Untuk menghindari perhitungan ganda

tersebut dilakukan dengan dua cara, yaitu dengan menghitung nilai

akhir (final goods) atau dengan menghitung nilai tambah (value

added).

b) Pendekatan Pendapatan

Pengukuran pendapatan nasional dengan menggunakan

perpustakaan.uns.ac.id digilib.uns.ac.id cara menjumlahkan semua pendapatan yang diperoleh semua

pelaku ekonomi dari aktivitas ekonominya dalam suatu masyarakat

atau Negara pada periode tertentu. Pendapatan tersebut berupa

sewa, bunga, upah, keuntungan dan lain sebagainya.

c) Pendekatan Pengeluaran

Pengukuran besarnya pendapatan nasional dengan

menggunakan pendekatan pengeluaran dilakukan dengan

menjumlahkan semua pengeluaran yang dilakukan oleh semua

sektor ekonomi, yaitu sektor rumah tangga, sektor perusahaan,

sektor pemerintah dan sektor luar negeri pada suatu masyarakat

atau Negara pada periode tertentu. (Mangkoesoebroto, 1998:

8-11).

Pendapatan nasional mempengaruhi pengeluran konsumsi

masyarakat yaitu terdapat kecenderungan jika pertumbuhan

ekonomi suatu Negara mengalami peningkatan maka hal tersebut

berdampak pada kenaikan dalam pendapatan nasional yang pada

akhirnya mempengaruhi tindakan masyarakat dalam keputusannya

dalam berkonsumsi. Dimana dalam hal ini terjadi peningkatan

konsumsi masyarakat dan sebaliknya. Karena secara makro

agregat pengeluaran konsumsi masyarakat berbanding lurus

dengan pendapatan nasional, semakin besar pendapatan maka

semakin besar pula pengeluaran konsumsi masyarakat dan

perpustakaan.uns.ac.id digilib.uns.ac.id

b. Tingkat Suku Bunga

Menurut Hubbard (1997), bunga adalah biaya yang harus dibayar

borrowed atas pinjaman yang diterima dan imbalan bagi lender atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap

pilihan membelanjakan uang lebih banyak atau menabung. Suku bunga

adalah jumlah bunga yang dibayarkan per unit waktu.

1) Macam-Macam Suku Bunga

a) Suku Bunga Nominal

Suku bunga nominal adalah tingkat suku bunga yang ditentukan

berdasarkan jangka waktu satu tahun.

b) Suku Bunga Riil

Suku bunga riil adalah tingkat bunga nominal dikurangi laju inflasi

yang terjadi selama periode yang sama.

c. Jumlah Uang Beredar

Konsep penawaran uang atau uang beredar mempunyai arti yang

komplek, dan oleh karena itu perlu dibedakan pada beberapa bentuk yaitu

M1, M2, ataupun M3. Penawaran uang M1 yang dinamakan juga sebagai

difinisi uang beredar dalam pengertian sempit, hanya meliputi uang kartal

(uang kertas atau uang logam) yang ada dalam peredaran ditambah dengan

uang giral atau uang bank yaitu deposito yang disimpan dalam bank-bank

umum dan dapat dikeluarkan dengan menggunakan cek. Penawaran uang

M2, yang dinamakan juga sebagai definisi uang beredar yang lebih luas

bank-perpustakaan.uns.ac.id digilib.uns.ac.id bank umum. Tabungan dan deposito berjangka tersebut dinamakan juga

sebagai uang kuasi.

Penawaran uang M3 mempunyai pengertian yang lebih luas lagi,

yaitu meliputi M2 dan ditambah dengan deposito dan tabungan berjangka

dalam lembaga-lembaga keuangan yang lain diluar dari bank-bank umum.

(Sukirno, 2003: 421).

Rudiger Dombush mendefinisikan jumlah uang beredar sebagai

stok uang beredar melalui jumlah rekening deposito yang dapat dijadikan

cek (rekening Koran di bank), CD (certificate of deposit) ditambah uang kartal (currency) yang dipegang oleh masyarakat. (Boediono, 1990: 339).

B. Penelitian Terdahulu

1. Penelitian Mochamad Faza Rifai (2007)

Penelitian yang dilakukan oleh Mochamad Faza Rifai yang ditulis

dalam skripsi Analisis Faktor-Faktor yang Mempengaruhi Permintaan Kredit

Perbankan pada Bank Umum di Propinsi Jawa Tengah pada tahun 2007

memberikan penjelasan tentang faktor apa saja yang mempengaruhi kredit

perbankan. Menurut Mochamad Faza Rifai, faktor-faktor yang mempengaruhi

permintaan kredit perbankan pada bank umum di Propinsi Jawa Tengah

adalah sebagai berikut:

a) Hasil penelitian menunjukkan bahwa PDRB berpengaruh positif terhadap

perpustakaan.uns.ac.id digilib.uns.ac.id b) Hasil penelitian menunjukkan bahwa suku bunga riil kredit perbankan

berpengaruh negatif terhadap permintaan kredit perbankan pada bank

umum di Propinsi Jawa Tengah.

c) Hasil penelitian menunjukkan bahwa krisis ekonomi berpengaruh positif

terhadap permintaan kredit perbankan pada bank umum di Propinsi Jawa

Tengah.

d) Secara bersama-sama variabel independen yaitu Produk Domestik

Regional Bruto, tingkat suku bunga riil kredit perbankan, dan laju inflasi

serta dummy variabel krisis ekonomi memberikan pengaruh nyata dan

signifikan terhadap variabel dependen yaitu permintaan kredit perbankan

pada bank umum di Propinsi Jawa Tengah.

Penelitian tersebut menggunakan Metode Regresi Kuadrat

Terkecil/OLS (ordinary least square), dengan fungsi permintaan kredit perbankan pada bank umum = f (PDRB, suku bunga riil kredit dan inflasi

serta variabel dummy krisis ekonomi), maka persamaan regresi liniernya

adalah :

Y = β

0 + β1X1 + β2 X2 + β3 X3 + Dm X4 + e

Data yang digunakan dalam penelitian ini merupakan data time series

atau data runtun waktu sebanyak 16 observasi dari tahun 1990 sampai dengan

tahun 2005. Data yang digunakan dalam penelitian ini adalah data sekunder.

Variabel dependen dalam penelitian ini adalah Permintaan kredit perbankan di

perpustakaan.uns.ac.id digilib.uns.ac.id Statistik Keuangan Daerah (Bank Indonesia) berbagai edisi, adapun untuk

variabel independennya adalah:

a. Pendapatan Domestik Regional Bruto (PDRB)

Pendapatan Domestik Regional Bruto (PDRB) yang digunakan

adalah PDRB atas harga konstan 2000 yang dinyatakan dalam juta rupiah.

Data ini diperoleh dari Pendapatan Regional Propinsi Jawa Tengah (BPS)

berbagai edisi.

b. Suku bunga riil kredit perbankan pada bank umum.

Suku bunga yang digunakan dalam penelitian ini adalah suku

bunga riil kredit perbankan pada bank umum yang dinyatakan dalam

persen.

c. Laju Inflasi.

Tingkat inflasi yang digunakan adalah laju inflasi Kabupaten

Magelang yang dinyatakan dalam persen. Data ini diperoleh dari

Magelang Dalam Angka (BPS), berbagai edisi.

2. Penelitian Fauzal Muslim (2008)

Penelitian yang dilakukan oleh Fauzal Muslim yang ditulis dalam

skripsi Transmisi Kebijakan Moneter Melalui Jalur Kredit dan Posisi Kredit

Investasi Domestik di Indonesia Periode 2001:1-2007:6 pada tahun 2008 memberikan penjelasan tentang komponen dari mekanisme jalur kredit, yaitu

jalur pinjaman bank dan jalur neraca anggaran. Penelitian ini bertujuan untuk

perpustakaan.uns.ac.id digilib.uns.ac.id investasi, serta ingin mengetahui apakah transmisi kebijakan moneter melalui

jalur kredit berlangsung selama periode sampel.

Hasil empiris menunjukan bahwa penawaran kredit investasi oleh

perbankan dalam jangka panjang hanya dipengaruhi oleh permodalan saja

sedangkan permintaan kredit investasi bukan hanya dipengaruhi tingkat suku

bunga kredit saja melainkan juga oleh pendapatan investor. Lebih jauh,

analisis impulse response menerangkan bahwa kebijakan moneter kontraktif melalui peningkatan suku bunga kredit berdampak pada penurunan

pendapatan investor yang pada akhirnya hal ini akan menurunkan permintaan

kredit investasi oleh investor.

Dalam membangun sebuah wacana empiris, penulis didukung oleh

data sekunder yang diperoleh dari internet, buku, dan sumber kepustakaan

lainnya yang terkait dengan pembahasan. Variabel yang nantinya akan masuk

kedalam model adalah sebagai berikut;

Loan = Posisi pinjaman atau kredit investasi nominal seluruh

bank umum

Equity = Permodalan nominal bank umum

rL = Suku bunga pinjaman bank umum

rM = SBI 1 bulanan

PGDP = Nilai pembentukan modal tetap bruto nominal + nilai

perpustakaan.uns.ac.id digilib.uns.ac.id Dalam melakukan perumusan secara kuantitatif, penulis membagi

menjadi tiga sesi. Sesi pertama ialah mengadopsi fungsi penawaran dan

permintaan kredit, sesi yang kedua ialah melihat kointegrasi dari penawaran

dan permintaan kredit, dan sesi yang ketiga ialah melihat signifikansi dari

tiap-tiap variabel.

a) Analisis Penawaran Kredit Investasi

Dari hasil pengujian kointegrasi dapat disimpulkan bahwa

persamaan penawaran kredit investasi memiliki hubungan yang

terkointegrasi dalam jangka panjang. Persamaan kointegrasi penawaran

kredit memberikan hasil:

LoanS = 416,4 rL – 506,4 rM + 0,77 Equity

Pada tingkat keyakinan 95%, variabel suku bunga kredit investasi

dan suku bunga SBI tidak signifikan dalam mempengaruhi penawaran

kredit investasi, artinya dalam hal ini perbankan umum bukan bergantung

pada tingkat suku bunga kredit investasi dan tingkat suku bunga SBI

dalam memberikan fasilitas pinjaman kredit investasi, namun lebih

dipengaruhi oleh struktur keuangan dari perbankan umum itu sendiri, hal

ini tercermin dari signifikansi yang sangat tinggi dari variabel equity, yang memberikan interpertasi bahwa peningkatan satu miliar Rupiah dari

permodalan perbankan umum akan mampu meningkatkan penawaran

perpustakaan.uns.ac.id digilib.uns.ac.id Dari persamaan diatas dapat disimpulkan bahwa kebijakan

moneter baik ekspansif maupun kontraktif dengan instrument suku bunga

SBI, tidak mampu mempengaruhi jumlah penawaran kredit investasi

perbankan umum, hal ini menjadi bukti bahwa kebijakan moneter melalui

jalur bank lending tidak berlangsung di Indonesia selama periode sampel. Hal ini senada dengan hasil survei BI, yang menyatakan bahwa suku

bunga tidak dijadikan faktor utama oleh bank dalam melakukan

persetujuan kredit (Agung: 2001).

b) Analisis Permintaan Kredit Investasi

Persamaan kointegrasi permintaan kredit digambarkan melalui

persamaan sebagai berikut:

LoanD = -1414,3 rL + 0.3 PGDP

Interpertasi dari persamaan diatas ialah bahwa permintaan kredit

investasi dipengaruhi secara negatif oleh tingkat suku bunga kredit sebesar

1414,3. Artinya setiap kenaikan 1% dari tingkat suku bunga kredit maka

permintaan akan kredit turun sebesar 1414,3 miliar Rupiah. Sedangkan

pendapatan investor agregat yang direpresentasikan melalui variabel

PGDP berpengaruh positif pada permintaan investasi, dimana setiap

peningkatan 1 miliar Rupiah pada pendapatan investor maka permintaan

akan kredit akan naik sebesar 0,3 miliar Rupiah.

Dari Penelitian Fauzal Muslim dengan pendekatan ekonometrik dan

perpustakaan.uns.ac.id digilib.uns.ac.id 1. Suku bunga kredit investasi dan suku bunga SBI tidak signifikan dalam

mempengaruhi penawaran kredit investasi oleh perbankan umum dalam

jangka panjang, sedangkan variabel equity menjadi variabel tunggal yang

berpengaruh signifikan pada penawaran kredit investasi. Hal ini menjadi

bukti bahwa kebijkan moneter melalui jalur bank lending tidak berjalan pada periode sampel.

2. Variabel suku bunga kredit yang merupakan cost of capital bagi para

investor berpengaruh signifikan terhadap tingkat permintaan kredit

investasi dalam jangka panjang. Variabel pendapatan investor (PGDP)

juga signifikan dalam mempengaruhi permintaan kredit.

3. Lebih jauh uji impulse response menjelaskan bahwa ketika terjadi

kebijakan moneter kontraktif, pendapatan dari investor akan mengalami

penurunan sehingga hal ini akan mendorong penurunan pula pada

permintaan kredit investasi. Sehingga dapat dikatakan adanya transmisi

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB III

METODE PENELITIAN

A. Jenis dan Cara Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari lembaga-lembaga atau instansi-instansi antara lain Bank Indonesia

(BI) dan Badan Pusat Statistik (BPS).

Adapun data yang digunakan adalah :

1. Data jumlah kredit tahun 2004 - 2009

2. Data pendapatan nasional tahun 2004 - 2009.

3. Data suku bunga kredit tahun 2004 - 2009.

4. Data jumlah uang beredar 2004 – 2009.

B. Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini meliputi :

1. Variabel Dependen

Variabel Dependen yang digunakan dalam penelitian ini adalah Kredit

investasi domestik yang ada di Indonesia. Kredit investasi merupakan kredit

jangka panjang yang biasanya digunakan untuk perluasan usaha atau

membangun proyek / pabrik baru atau untuk keperluan rehabilitasi.

Banyaknya kredit investasi domestik memang dipengaruhi berbagai hal, maka

perpustakaan.uns.ac.id digilib.uns.ac.id kredit investasi domestik. Ukuran data yang diambil oleh penulis adalah

dalam milyar rupiah. Data ini diperoleh dari Badan Pusat Statistik.

2. Variabel Independen, terdiri dari:

a. Pendapatan Nasional Riil ( Y )

Pendapatan nasional riil adalah jumlah dari pendapatan

faktor-faktor produksi yang digunakan untuk memproduksikan barang dan jasa

dalam suatu tahun tertentu. Data pendapatan nasional yang digunakan

dalam penelitian ini adalah pendapatan nasional riil yang didasarkan oleh

harga konstan 1993 menurut lapangan usaha dalam milyar rupiah. Data ini

diperoleh dari Badan Pusat Statistik dan dinyatakan dalam milyar rupiah.

b. Suku Bunga Kredit Riil ( r )

Menurut Hubbard ( 1997 ) dalam Laksmono ( 2001), bunga adalah

biaya yang harus di bayar Borrower atas pinjaman yang di terima dan imbalan Lender atas investasinnya. Suku bunga mempengaruhi keputusan

individu terhadap pilihan membelanjakan uang lebih banyak atau

menabung. Data ini diperoleh dari Badan Pusat Statistik dan dinyatakan

dalam persen.

c. Jumlah Uang Beredar ( JUB )

Penelitian ini menggunakan jumlah uang beredar yang merupakan

kewajiban moneter sistem moneter kepada sektor swasta domestik, terdiri

atas uang kartal yang dipegang masyarakat atau yang ada di luar Bank

Indonesia dan Kas Negara ditambah uang giral. Data dalam penelitian ini

perpustakaan.uns.ac.id digilib.uns.ac.id

C. Model Analisis Penelitian

Model yang digunakan dalam penelitian ini adalah model Partial

Adjustment Model (PAM). Yang mana Model PAM selama dua dekade dapat

dikatakan sangat sukses digunakan dalam analisis ekonomi, khususnya dalam

konteks permintaan uang dengan menggunakan data kuartalan. Tetapi harus

diakui bahwa pendekatan ini juga banyak mendapat kritikan dari para ahli

ekonomi sehubungan dengan masalah autokorelasi serta interpretasi koefisien

variabel kelambanan variabel tak bebas (Insukindro, 1990:93).

Untuk menggambarkan model ini, perhatikan model percepatan fleksibel

dari teori ekonomi yang mengasumsikan bahwa ada jumlah keseimbangan,

optimal, diinginkan, atau jangka panjang yang diperlukan untuk memproduksi

hasil (output) tertentu dalam keadaan teknologi tertentu, tingkat bunga tertentu,

dan seterusnya. Untuk penyederhanaan diasumsikan bahwa tingkat modal yang

diinginkan ini adalah Yt* merupakan hasil linear dari hasil X sebagai berikut.

Yt* = β0 + β1Xt + µt ...1

Karena tingkat modal yang diinginkan tidak bisa diamati secara langsung,

Nerlove mendalilkan hipotesis berikut ini, yang dikenal sebagai hipotesis

Penyesuaian Parsial atau Penyesuaian Stok :

Yt – Yt-1= δ( Yt* - Yt-1 ) ...2

Dimana δ, sedemikian rupa sehingga 0 < δ ≤ 1, dikenal dengan koefisien

penyesuaian (coefficien of adjustment) dan dimana Yt – Yt-1 = perubahan

perpustakaan.uns.ac.id digilib.uns.ac.id Persamaan ( 2 ) mendalilkan bahwa perubahan sebenarnya dalam stok

modal investasi dalam suatu periode waktu tertentu t adalah suatu fraksi δ dari

perubahan yang diinginkan untuk periode itu. Jika δ = 1, ini berarti bahwa stok

modal yang sebenarnya sama dengan stok yang diharapkan; yaitu stok yang

sebenarnya menyesuaikan diri dengan stok yang diharapkan secara seketika

(dalam periode yang sama). Tetapi, jika δ = 0 ini berarti tidak ada perubahan

apapun karena stok yang sebenarnya pada saat t sama seperti yang diamati dalam

periode waktu sebelumnya. Khususnya, δ diharapkan terletak antara kedua

ekstrim ini karena penyesuaian terhadap stok modal yang diharap nampaknya

akan tidak sempurna karena kekakuan ( = rigidity ), kelembaman, kewajiban yang

bersifat kontrak, dan seterusnya. Itulah sebabnya dinamakan model penyesuaian

parsial. Perhatikan bahwa mekanisme penyesuaian ( 2 ) secara alternatif dapat

ditulis sebagai :

Yt = δYt* + (1 – δ)Yt-1 ...3

Yang menunjukan bahwa stok modal yang diamati pada periode t adalah

rata-rata tertimbang dari stok model yang diinginkan pada saat itu dan stok modal

yang ada dalam periode waktu sebelumnya, dengan δ ( 1 – δ ) sebagai bobotnya.

Sekarang dengan mensubstitusikan ( 1 ) ke dalam ( 3 ), memberikan :

Yt= δ(β0 + β1X1 + µt) + ( 1 – δ )Yt-1

= δβ0 + δβ1X1 + ( 1 – δ )Yt-1+ δµt

Model ini disebut model penyesuaian parsial.

Model penyesuaian parsial menjasi menuerupai baik model Kyock

perpustakaan.uns.ac.id digilib.uns.ac.id mempunyai unsur gangguan yang jauh lebih sempurna : unsur gangguan semula

µt dikaitkan dengan suatu konstanta δ. Tetapi ingatlah bahwa meskipun serupa

nampaknya, model harapan adaptif dan model penyesuaian parsial secara konsep

sangat berbeda. Yang terdahulu didasarkan pada ketidakpastian (mengenai tingkat

harga, tingkat bunga, dan seterusnya untuk masa yang akan datang), sedangkan

yang belakangan adalah diakibatkan oleh kekakuan kelembaman, biaya

perubahan (cost of change) dan seterusnya yang bersifat teknis atau kelembagaan. Alasan mengapa peneliti menggunakan model PAM antara lain :

1) PAM dilihat dari sisi kelembaman (kekuatan kebiasaan) dapat dilihat bahwa

dengan adanya perubahan pendapatan, maka diduga masyarakat cenderung

meningkat kemampuannya untuk mengajukan kredit

2) Perkiraaan OLS untuk model PAM akan menghasilkan perkiraan yang

konsisten meskipun perkiraan tersebut cenderung akan bias (dalam sampel

kecil atau sampel terbatas).

Adapun rumusan PAM pada penelitian ini adalah sebagai berikut:

Loant*= β 0 + β

Y = Pendapatan Nasional (dalam milyar)

perpustakaan.uns.ac.id digilib.uns.ac.id

Proses analisa yang akan dilakukan melalui pengujian

variabel-variabel independen yang meliputi uji t (uji individu), dan uji F (uji

bersama-sama).

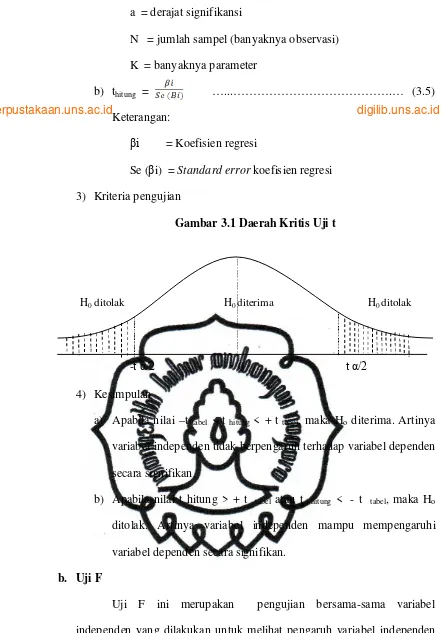

a. Uji t

Uji t ini merupakan pengujian variabel-variabel independen secara

individu, dilakukan untuk mengetahui seberapa jauh pengaruh

masing-masing variabel independen dalam mempengaruhi perubahan variabel

dependen, dengan beranggapan variabel independen lain tetap atau

konstan. Langkah-langkah pengujian t test adalah sebagai berikut

(Gujarati, 1995: 119):

1) Menentukan Hipotesisnya

Ho : β1 = 0

Berarti suatu variabel independen secara individu tidak berpengaruh

terhadap variabel dependen.

Ha : β1 ≠ 0

Berarti suatu variabel independen secara individu berpengaruh

terhadap variabel dependen.

2) Melakukan penghitungan nilai t sebagai berikut:

a) Nilai t tabel = t α/2;N – K ... (3.4)

perpustakaan.uns.ac.id digilib.uns.ac.id a = derajat signifikansi

N = jumlah sampel (banyaknya observasi)

K = banyaknya parameter

b) thitung = …...……….… (3.5)

Keterangan:

βi = Koefisien regresi

Se (βi) = Standard error koefisien regresi 3) Kriteria pengujian

Gambar 3.1 Daerah Kritis Uji t

H0 ditolak H0 diterima H0 ditolak

-t α/2 0 t α/2

4) Kesimpulan

a) Apabila nilai –t tabel < t hitung < + t tabel, maka Ho diterima. Artinya

variabel independen tidak berpengaruh terhadap variabel dependen

secara signifikan.

b) Apabila nilai t hitung > + t tabel atau t hitung < - t tabel, maka Ho

ditolak. Artinya variabel independen mampu mempengaruhi

variabel dependen secara signifikan.

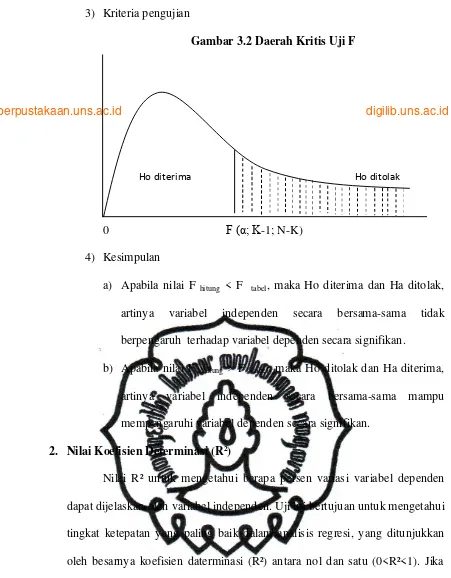

b. Uji F

Uji F ini merupakan pengujian bersama-sama variabel

perpustakaan.uns.ac.id digilib.uns.ac.id secara bersama-sama terhadap variabel dependen secara signifikan.

Langkah-langkah pengujian adalah sebagai berikut (Gujarati, 1995: 134):

1) Menentukan Hipotesis

H0: β1= β2= β3 = 0

Berarti semua variabel independen secara individu tidak berpengaruh

terhadap variabel dependen.

Ha: β1≠ β2≠ β3 ≠ 0

Berarti semua variabel independen secara individu berpengaruh

terhadap variabel dependen.

2) Melakukan penghitungan nilai F sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id 3) Kriteria pengujian

Gambar 3.2 Daerah Kritis Uji F

Ho diterima Ho ditolak

0 F (α; K-1; N-K)

4) Kesimpulan

a) Apabila nilai F hitung < F tabel, maka Ho diterima dan Ha ditolak,

artinya variabel independen secara bersama-sama tidak

berpengaruh terhadap variabel dependen secara signifikan.

b) Apabila nilai F hitung > F tabel, maka Ho ditolak dan Ha diterima,

artinya variabel independen secara bersama-sama mampu

mempengaruhi variabel dependen secara signifikan.

2. Nilai Koefisien Determinasi (R²)

Nilai R² untuk mengetahui berapa persen variasi variabel dependen

dapat dijelaskan oleh variabel independen. Uji ini bertujuan untuk mengetahui

tingkat ketepatan yang paling baik dalam analisis regresi, yang ditunjukkan

oleh besarnya koefisien daterminasi (R²) antara nol dan satu (0<R²<1). Jika

koefisien daterminan 0, artinya variabel independen tidak mempengaruhi

perpustakaan.uns.ac.id digilib.uns.ac.id sedikitpun variasi dalam variabel tidak bebas. Sedangkan jika koefisien

determinan mendekati 1, artinya variabel independen semakin mempengaruhi

variabel dependen, atau dengan kata lain model dikatakan lebih baik apabila

koefisien determinasinya mendekati nilai 1 (satu).

3. Uji Asumsi Klasik

a. Multikolinearitas

Multikolinearitas merupakan suatu keadaan dimana terdapatnya

lebih dari satu hubungan linear pasti di antara beberapa atau semua

variabel independen dari model regresi (Gujarati, 1995: 320). Salah satu

asumsi model klasik yang menjelaskan ada tidaknya hubungan antara

beberapa atau semua variabel dalam model regresi. Jika dalam model

terdapat multikolinearitas, maka model tersebut memiliki kesalahan

standar yang besar sehingga koefisien tidak dapat diukur dengan ketepatan

tinggi.

Salah satu metode untuk mengetahui ada tidaknya

multikolinearitas adalah menggunakan pengujian dengan metode korelasi

parsial. Pendekatan ini disarankan oleh Farrar dan Gruber (1967).

Indikasinya, jika R2 variabel dipenden lebih tinggi dari nilai R2 pada

regresi antar variable bebas, maka dalam model empiric tidak terdapat

adanya multikolinearitas, dan sebaliknya.

b. Heteroskedastisitas

perpustakaan.uns.ac.id digilib.uns.ac.id terpenuhi maka akan terjadi heteroskedastisitas yaitu suatu keadaan

dimana varians dari kesalahan pengganggu tidak sama untuk semua nilai

variabel bebas. Terdapat beberapa metode yang dapat digunakan untuk

mendeteksi heteroskedastisitas dalam model empiris yaitu uji Park, uji Glejser, uji White, dan uji Breusch-Pagan-Godfrey. Pengujian heteroskedastisitas dalam penelitian ini akan menggunakan uji White.

Dalam uji white ditawarkan dua jenis pengujian, yaitu: White Heteroscedasticity (no cross term) dan White Heteroscedasticity (crossterm). Untuk penelitian ini digunakan pengujian White Heteroscedasticity (no cross term) disebabkan banyak menggunakan variabel bebas. Jika nilai probabilitas dari semua variabel lebih besar nilai

taraf signifikansi 5%, maka pada model tersebut tidak terdapat masalah

heteroskedastisitas. Sebaliknya, Jika nilai probabilitas dari semua variabel

kurang atau lebih kecil dari nilai taraf signifikansi 5%, maka pada model

tersebut terdapat masalah heteroskedastisitas (Insukindro 2003: 201).

c. Autokorelasi

Autokorelasi adalah suatu keadaan dimana kesalahan variabel

pengganggu pada suatu periode tertentu berkorelasi dengan kesalahan

pengganggu periode lain. Asumsi ini untuk menegaskan bahwa nilai

variabel dependen hanya diterangkan (secara sistematis) oleh variabel

independen dan bukan oleh variabel gangguan (Gujarati, 1995: 401).

Beberapa metode yang dapat digunakan untuk mendeteksi ada