1 A. Latar Belakang

Indonesia telah menikmati pertumbuhan yang kuat dan stabil selama satu setengah dasawarsa sejak terjadinya Krisis Asia. Sebagai hasil strategi pemerintah dari kebijakan ekonomi makro yang hati - hati dan reformasi kebijakan yang efektif sehingga bangsa Indonesia dapat menikmati kemajuan selama beberapa tahun terakhir. Sebagian besar dari pertumbuhan tersebut didorong dari dalam negeri, di mana konsumsi rumah tangga secara khusus memberikan landasan yang mantap dan kuat. Keputusan yang diambil belum lama ini juga untuk memotong subsidi bahan bakar minyak merupakan langkah yang patut dipuji. Terjadinya peningkatan konsumsi masyarakat memberikan efek pada peningkatan kapasitas produksi di sektor rill yang tentu saja juga membuka lapangan kerja baru bagi masyarakat atau laju pertumbuhan Produk Domestik Bruto (PDB) terhadap lapangan usaha meningkat.

Produk Domestik Regional Bruto (PDRB) adalah Produk Domestik Bruto nya suatu daerah yang menyajikan atas dasar harga berlaku maupun atas harga konstan. Pada Perekonomian Sumatera Utara di 2014, total PDRB Sumut pada yang dihitung atas dasar harga berlaku sudah mencapai Rp 523.771,57 miliar dan

PDRB per kapita mencapai Rp 38,05 juta atau 3.205,8 dolar AS. Perekonomian

Indonesia terhambat sama dengan perekonomian Sumatera Utara pada 2014 yang

tumbuh melambat atau sebesar 5,23 persen dari tahun 2013 yang masih bisa

global. Tetapi syukur perekonomian Sumut masih bertumbuh dan krisis tersebut

berdampak kecil bagi perekonomian Indonesia jika dibandingkan dengan dampak yang dialami negara lain. Adapun Nilai PDRB per Kapita provinsi Sumatera Utara dapat dilihat pada Tabel 1.1 berikut ini :

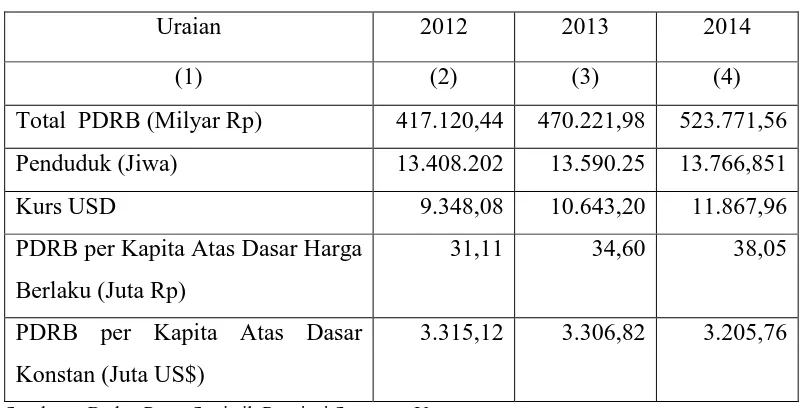

Tabel 1.1.

PDRB per Kapita Sumatera Utara Tahun 2012 - 2014

Uraian 2012 2013 2014

(1) (2) (3) (4)

Total PDRB (Milyar Rp) 417.120,44 470.221,98 523.771,56 Penduduk (Jiwa) 13.408.202 13.590.25 13.766,851

Kurs USD 9.348,08 10.643,20 11.867,96

PDRB per Kapita Atas Dasar Harga Berlaku (Juta Rp)

31,11 34,60 38,05

PDRB per Kapita Atas Dasar Konstan (Juta US$)

3.315,12 3.306,82 3.205,76

Sumber : Badan Pusat Statistik Provinsi Sumatera Utara

Tabel 1.1 tersebut menjelaskan bahwa Pertumbuhan per kapita masyarakat sehat setiap tahunnya dan semakin tinggi pendapatan masyarakat juga semakin banyaknya masyarakat yang sejahtera juga pasti banyak memiliki harta kekayaan. Hal ini membuat masyarakat tentu akan membutuhkan suatu jaminan perlindungan finansial ataupun program penggantian kerugian dari resiko yang tidak mereka inginkan. Dengan kata lain pemerintah juga menawarkan program jaminan sosial tersebut kepada warga guna membantu mengurangi kemiskinan secara signifikan nantinya.

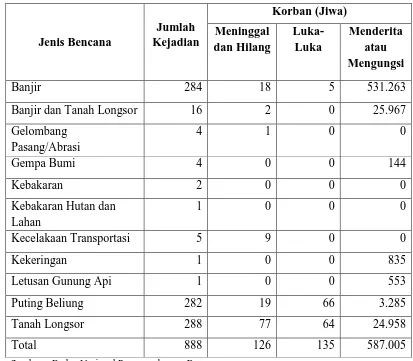

meninggal akibat bencana alam di Indonesia. Ini adalah tingkat kematian per kapita yang empat kali lebih tinggi dibandingkan dengan rata - rata di Asia maupun di dunia. Sementara untuk bencana non alam, kecelakaan transportasi paling banyak frekuensi kejadiannya diantara yang lainnya bencana non alam tersebut yakni seperti kecelakaan, kerusakan, kematian dan lainnya yang tidak diinginkan juga banyak terjadi. Pada tahun 2015 yang baru berjalan beberapa bulan bisa dilihat hingga bulan Mei jumlah bencana di Indonesia yang sudah terjadi tercatat adalah 888 kejadian, bisa dilihat pada Tabel 1.2 :

Tabel 1.2 Jumlah Kejadian bencana dan korban bulan Jan s/d Mei 2015

Jenis Bencana

Tabel 1.2 menjelaskan bahwa terkait dengan fenomena tersebut, tingginya frekuensi kejadian/kemalangan tak terduga saat ini mengondisikan masyarakat untuk memiliki kesadaran yang lebih tentang pentingnya berasuransi. Peranan atau manfaat nyata produk asuransi jiwa sebagai metode proteksi dan manfaat investasi yang terdapat didalamnya. Dengan ikut menjadi anggota program asuransi mereka dapat mengurangi kerugian finansial atau beban mereka dari kerugian diatas.

Banyak terdapat produk asuransi dan jenis yang ditawarkan, untuk mendapatkan perhatian masyarakat perusahaan asuransi di Indonesia berlomba - lomba untuk bisa memberikan pelayanan yang terbaik bagi masyarakat. Salah satu produk terobosan AJB Bumiputera 1912 ada yang dikenal dengan nama asuransi jiwa pada produk Eka Waktu Ideal yakni produk asuransi dalam mata uang Rupiah yang dirancang untuk membantu keluarga Indonesia mempersiapkan diri

untuk masa pensiun, meningkatkan nilai tabungan yang akan mendukung nasabah

dan keluarga ketika tidak lagi bekerja, sekaligus melindungi dari risiko keuangan.

Klaim Habis Kontrak sendiri adalah dimana klaim tersebut timbul ketika jangka waktu perjanjian asuransi telah berakhir, sementara polis masih berlaku (premi telah dibayar selama jangka waktu kontrak).

diterapkan dirasa sulit sehingga dapat mengakibatkan perjanjian batal atau menimbulkan masalah - masalah tersebut diatas.

Dari uraian diatas, membuat penulis tertarik membahas tentang bagaimana mekanisme sebenarnya perhitungan klaim habis kontrak pada asuransi jiwa eka waktu ideal di Asuransi Jiwa Bersama Bumiputera 1912 Kantor wilayah Medan ini. Maka Penulis menyajikan penelitian sebagai Tugas Akhir dengan judul : “MENGANALISA MEKANISME PERHITUNGAN KLAIM HABIS KONTRAK PADA PRODUK EKA WAKTU IDEAL DI ASURANSI JIWA BERSAMA (AJB) BUMIPUTERA 1912 KANTOR WILAYAH MEDAN ”.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah diatas, maka perumusan masalah yang dapat dirumuskan Penulis dalam Tugas Akhir ini adalah:

“Apakah mekanisme perhitungan klaim habis kontrak pada produk eka waktu ideal di Asuransi Jiwa Bersama Bumiputera 1912 Kantor Wilayah Medan sudah berjalan dengan efektif dan efisien?”

C. Tujuan Penelitian

D. Manfaat Penelitian

1. Sebagai masukkan dan bahan pertimbangan bagi pimpinan perusahaan Asuransi Bumiputera 1912 dalam perbaikan dan penyempurnaan menjalankan bisnis khususnya dalam mekanisme perhitungan klaim habis kontrak kepada nasabah.

2. Sebagai bahan referensi bagi Penulis lain dalam melaksanakan penelitian terhadap masalah yang sama dimasa yang akan datang dengan diperoleh model mekanisme perhitungan klaim habis kontrak pada produk asuransi eka waktu ideal yang efektif dan efesien.

3. Untuk menambah wawasan penulis mengenai system dan mekanisme