PERAN PENTING DAN TANGGUNG JAWAB PEMERIKSA LKPD BPK-RI PADA PENGELOLAAN DAN KEWAJARAN ASET TETAP PEMERINTAH DAERAH

HAN HAN EDYAMSYAH

BPK RI Perwakilan Provinsi Sumatera Barat

Abstrak

Permasalahan aset menjadi permasalahan umum yang terus menjadi isu dalam setiap pemberian opini oleh BPK atas Pemeriksaan LKPD hingga saat ini tanpa perubahan yang cukup berarti. Tidak wajarnya aset tetap selain menjadi masalah atas akuntabilitas pengelolaan aset bagi Pemda juga akan menjadi beban bagi Pemeriksa BPK karena cakupan pemeriksaan yang terus meluas setiap tahunnya. Disini diharapkan peran Pemeriksa LKPD untuk dapat melakukan pengujian yang memadai dan menghasilkan rekomendasi BPK yang tepat agar masalah aset tetap dapat terselesaikan.

A. Latar Belakang

Masalah aset menjadi isu yang sangat penting setelah BPK pada tahun 2008 memberikan opini disclaimer atas laporan keuangan TA 2007 pada berbagai departemen dan pemerintah daerah bahkan departemen keuangan yang merupakan departemen terbesar memperoleh opini disclaimer, begitu pula pemprov DKI Jakarta yang merupakan pemerintahan di ibu kota juga memperoleh opini disclaimer.

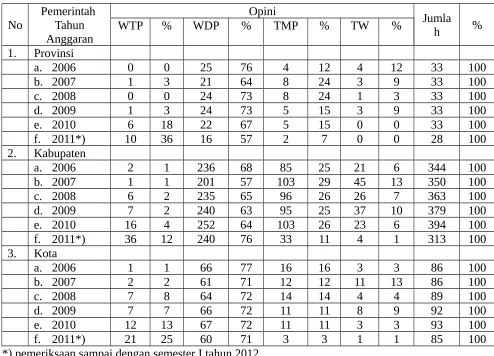

Berdasarkan hasil IHPS Semester I tahun 2012 atas laporan keuangan TA 2011, permasalahan aset tetap masih mendominasi sebagai permasalahan yang paling banyak muncul pada Pemerintah Daerah. Hal ini tentu tidak bagus mengingat akuntabilitas dan transparansi pengelolaan keuangan dan aset negara menjadi hal yang penting dalam era tata kelola pemerintahan yang baik atau Good Government Governance.

Tabel 1.1

*) pemeriksaan sampai dengan semester I tahun 2012 Sumber : IHPS Semester 1 Tahun 2012 diolah oleh penulis

Berlarut-larutnya masalah aset tentu menimbulkan pertanyaan bagi masyarakat, begitu burukkah aset pemerintah yang notabene berasal dari pajak yang mereka bayar dikelola oleh Pemda? Dimana peran BPK sebagai pemeriksa dalam menyelesaikan masalah aset?

Bagaimana bagi pemeriksa? Terus dikecualikannya aset tetap akan berdampak pada semakin luasnya cakupan pemeriksaan dari tahun ke tahun. Pemeriksa yang seharusnya dapat melakukan pengujian hanya pada mutasi aset tetap tahun berjalan terus terbebani dengan saldo awal aset tetap yang terus bertambah setiap tahunnya, padahal aset tetap umumnya adalah bagian terbesar dari neraca.

B. Pemeriksaan atas Laporan Keuangan oleh BPK

Audit pada dasarnya adalah jasa atestasi dimana lembaga independen yang mengaudit mengeluarkan laporan tentang realibilitas asersi yang disiapkan oleh pihak yang diaudit. Auditor memberikan pendapat mengenai kewajaran isi laporan pihak yang diaudit sehingga menjadikan peningkatan kualitas informasi yang dapat diandalkan bagi para pengambil keputusan. (Randal J.Elder et al, 2011)

Pemeriksaan atas laporan keuangan pemerintah dalam Peraturan Badan Pemeriksa Keuangan Nomor 1 tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN) didefinisikan sebagai pemeriksaan atas laporan keuangan. Pemeriksaan keuangan tersebut bertujuan untuk memberikan keyakinan yang memadai (reasonable assurance) apakah laporan keuangan telah disajikan secara wajar, dalam semua hal yang material sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

Pernyataan Standar Auditing 02 (Standar Auditing Seksi 110) menyatakan bahwa tujuan audit atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas, sesuai dengan prinsip yang berlaku umum di Indonesia. Auditor bertanggung jawab untuk merencanakan dan melaksanakan audit untuk memperoleh keyakinan memadai tentang apakah laporan keuangan bebas dari salah saji yang material, baik yang disebabkan oleh kekeliruan atau kecurangan.

Prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah diatur dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

1. Asersi Manajemen

Pernyataan Standar Akuntansi 07 (Standar Auditing 326) menyatakan bahwa asersi adalah pernyataan manajemen yang terkandung di dalam komponen laporan keuangan. Pernyataan tersebut dapat bersifat implisit atau eksplisit serta dapat diklasifikasikan berdasarkan penggolongan besar sebagai berikut ini :

a. Keberadaan atau keterjadian; b. Kelengkapan;

d. Penilaian atau alokasi;

e. Penyajian dan pengungkapan.

Randal J. Elder, et al (2011) mengelompokkan asersi ke dalam tiga kategori sebagai berikut:

a. Asersi mengenai kelompok-kelompok transaksi dan kejadian-kejadian selama periode yang diaudit, terdiri dari :

1) Keterjadian : transaksi yang telah tercatat dan telah dilaporkan dalam laporan keuangan benar-benar telah terjadi selama periode pembukuan;

2) Kelengkapan : semua transaksi yang seharusnya dimasukkan dalam laporan keuangan sudah dicatat dengan lengkap;

3) Akurasi : transaksi telah dicatat dalam jumlah yang benar;

4) Klasifikasi : transaksi telah dicatat dengan nama akun yang tepat; 5) Pisah batas : transaksi telah dicatat pada periode pembukuan yang tepat. b. Asersi mengenai saldo akun, terdiri dari :

1) Keberadaan : Akun yang disajikan dalam neraca benar-benar ada di tanggal neraca; 2) Kelengkapan : Semua akun yang seharusnya disajikan dalam laporan keuangan

benar-benar ada;

3) Penilaian dan Alokasi : Akun telah dimasukkan dalam laporan keuangan dengan jumlah yang tepat;

4) Hak dan Kewajiban : aset yang dilaporkan merupakan hak entitas tersebut dan apakah kewajiban merupakan kewajiban dari entitas pada tanggal tertentu.

3. Asersi mengenai penyajian dan pengungkapan, terdiri dari :

1) Keterjadian dan hak dan kewajiban : kejadian-kejadian yang diungkapkan telah benar-benar terjadi dan merupakan hak dan kewajiban dari entitas tersebut;

2) Kelengkapan : semua pengungkapan yang diharuskan telah dimasukkan dalam laporan keuangan;

3) Akurasi dan penilaian : informasi keuangan telah diungkapkan dengan wajar dan dengan jumlah yang tepat;

2. Kesalahan Saji

Salah saji yang mempengaruhi laporan keuangan secara material dapat berupa kekeliruan maupun dari kecurangan. Dalam PSAP diatur sebagai berikut :

a. Kekeliruan dalam Pernyataan Standar Audit Nomor 25 (Standar Audit Seksi 312) berarti salah saji atau penghilangan yang tidak disengaja jumlah atau pengungkapan dalam laporan keuangan. Kekeliruan mencakup:

1) Kesalahan dalam pengumpulan atau pengolahan data yang menjadi sumber penyusunan laporan keuangan.

2) Estimasi akuntansi yang tidak masuk akal yang timbul dari kecerobohan atau salah tafsir fakta.

3) Kekeliruan dalam penerapan prinsip akuntansi yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

b. Kecurangan merupakan konsep hukum yang luas, kepentingan auditor berkaitan secara khusus ke tindakan kecurangan yang berakibat terhadap salah saji material dalam laporan keuangan. PSA No. 70 (SA Seksi 316) menjelaskan dua jenis kecurangan yang relevan dengan pelaporan keuangan, yaitu :

1) Salah saji yang timbul dari kecurangan dalam pelaporan keuangan adalah salah saji atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan untuk mengelabuhi pemakai laporan keuangan. Kecurangan dalam laporan keuangan dapat menyangkut tindakan seperti yang disajikan berikut ini:

a) Manipulasi, pemalsuan, atau perubahan catatan akuntansi atau dokumen pendukungnya yang menjadi sumber data bagi penyajian laporan keuangan

b) Representasi yang salah dalam atau penghilangan dari laporan keuangan peristiwa, transaksi, atau informasi signifikan

c) Salah penerapan secara sengaja prinsip akuntansi yang berkaitan dengan jumlah, klasifikasi, cara penyajian, atau pengungkapan.

membayar harga barang atau jasa yang tidak diterima oleh entitas. Perlakuan tidak semestinya terhadap aktiva dapat disertai dengan catatan atau dokumen palsu atau yang menyesatkan dan dapat menyangkut satu atau lebih individu di antara manajemen, karyawan, atau pihak ketiga.

Berdasarkan pemaparan diatas, maka dalam pemeriksaan laporan keuangan pemerintah daerah, BPK melakukan pemeriksaan untuk menilai kewajaran atas asersi manajemen yang disajikan oleh Pemda dan kesesuaiannya dengan Standar Akuntansi Pemerintahanserta terbebas dari salah saji material sehingga pengguna laporan keuangan mendapatkan informasi yang dapat dipercaya dari laporan keuangan tersebut.

Akun aset tetap akan dikatakan wajar bila saldo akun aset tetap disajikan sesuai standar akuntansi pemerintahan dan memenuhi asersi keberadaan, kelengkapan, penilaian dan alokasi, hak dan kewajiban, serta memiliki penyajian dan pengungkapan yang cukup terbebas dari salah saji material.

C. Keterkaitan Manajemen Entitas dan Auditor dalam Kewajaran Laporan Keuangan

SPKN telah mengatur tanggung jawab manajemen entitas yang diperiksa sebagai berikut :

1. Mengelola keuangan negara secara tertib, ekonomis, efisien, efektif, transparan dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan, sesuai dengan ketentuan perundang-undangan yang berlaku;

2. Menyusun dan menyelenggarakan pengendalian intern yang efektif guna menjamin : a. Pencapaian tujuan sebagaimana mestinya;

b. Keselamatan/keamanan kekayaan yang dikelola; c. Kepatuhan terhadap peraturan perundang-undangan;

d. Perolehan dan pemeliharaan data/informasi yang handal, dan pengungkapan data/informasi secara wajar.

3. Menyusun dan menyampaikan laporan pengelolaan dan tanggung jawab keuangan negara secara tepat waktu;

Sementara itu, pernyataan standar pemeriksaan 03 standar pemeriksaan keuangan memberlakukan standar pelaporan tambahan sebagai berikut :

1. Pernyataan kepatuhan terhadap standar pemeriksaan;

2. Pelaporan tentang kepatuhan terhadap ketentuan peraturan perundang-undangan; 3. Pelaporan terhadap pengendalian intern;

4. Pelaporan tanggapan dari pejabat yang bertanggung jawab; 5. Pelaporan informasi rahasia;

6. Penerbitan dan pendistribusian laporan hasil pemeriksaan.

Tanggung jawab manajemen untuk menyelenggarakan pengendalian intern yang efektif untuk menjamin kepatuhan terhadap peraturan perundang-undangan, dan perolehan dan pemeliharaan data/informasi yang handal, dan pengungkapan data/informasi secara wajar, sejalan dengan kewajiban pemeriksa untuk melaporkan kepatuhan terhadap peraturan perundang-undangan dan pengendalian intern yang rekomendasinya harus ditindaklanjuti oleh manajemen entitas.

Pengelolaan Barang Milik Daerah (BMD) diatur oleh Peraturan Pemerintah Nomor 6 tahun 2006 yang telah diubah oleh Peraturan Pemerintah Nomor 38 tahun 2008, dengan pedoman pelaksanaannya diatur oleh Permendagri Nomor 17 tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah.Pengelolaan barang milik daerah meliputi perencanaan kebutuhan dan penganggaran, pengadaan, penerimaan, penyimpanan, dan penyaluran, penggunaan, penatausahaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindahtanganan, pembinaan, pengawasan, dan pengendalian, pembiayaan, dan tuntutan ganti rugi.

Pemeriksa LKPD dalam kaitannya dengan akun aset tetap bertanggung jawab untuk menilai apakah pengendalian intern Pemda telah efektif untuk dapat menyajikan informasi yang handal dan diungkapkan secara wajar dalam laporan keuangan dan mematuhi peraturan pengelolaan barang milik daerah dalam pengelolaan aset tetapnya. Laporan sistem pengendalian intern dan laporan kepatuhan atas peraturan perundang-undangan diharapkan dapat memberikan rekomendasi yang tepat sehingga setelah ditindaklanjuti oleh Pemda, pengelolaan aset tetap memadai dan aset tetap dapat disajikan secara wajar dalam LKPD.

Aset tetap adalah akun yang bersifat akumulatif, atau bertambah setiap tahunnya, sehingga tanpa pengendalian yang memadai, mutasi aset tahun berjalan yang telah wajar dapat diragukan kewajarannya dalam beberapa tahun kemudian. Contoh yang mudah terjadi adalah hilangnya aset, aset yang rusak berat masih tercantum dalam aset tetap, ataupun pemanfaatan oleh pihak lain yang tidak terungkap. Oleh karena itu pemeriksa harus meyakini bahwa pengendalian aset tetap telah memadai untuk memenuhi asersi manajemen dalam laporan keuangan sebelum menyatakan akun aset tetap telah wajar.

Pada bagian ini penulis berusaha untuk merumuskan pengelolaan yang diperlukan untuk memenuhi setiap asersi manajemen akun aset tetap dan beberapa pengujian yang dapat dilakukan oleh pemeriksa agar didapatkan rekomendasi yang tepat sasaran dalam memperbaiki pengelolaan aset Pemerintah Daerah. Pemaparan dilaksanakan per asersi manajemen sebagai berikut :

1. Asersi mengenai saldo akun;

a. Keberadaan : Saldo aset tetap yang disajikan di neraca benar-benar ada dan milik Pemerintah Daerah

1) Resiko yang mengganggu asersi keberadaan diantaranya : a) Aset tetap tidak dapat ditelusuri keberadaannya;

b) Aset tetap yang telah dihapuskan masih tercantum;

c) Aset tetap yang dilaporkan ternyata aset yang diperuntukkan untuk pihak ke-3 dan telah diserahkan;

d) Kehilangan aset tetap tidak terdeteksi;

e) Manajemen entitas tidak dapat mengidentifikasi aset tetap yang dimilikinya; f) Aset tetap dikuasai pihak lain (pensiunan, pihak ketiga, dll) tanpa hak. 2) Pengendalian yang menjamin asersi keberadaan :

a) Pada belanja modal Pemda hanya menganggarkan aset tetap yang akan digunakan sendiri untuk operasional maupun untuk pelayanan masyarakat. b) Pemda melakukan pengamanan fisik yang memadai atas aset tetapnya :

(2) Penyediaan tempat penyimpanan untuk barang bergerak seperti garasi untuk kendaraan bermotor, gudang untuk peralatan dan mesin lainnya, dan lemari untuk barang inventaris;

c) Pemda melakukan pengamanan administratif atas aset tetapnya : (1) Memiliki sertifikat atas tanah, dan BPKB atas kendaraan bermotor;

(2) Melakukan inventarisasi dan memberi label identitas barang pada setiap barang bergerak;

(3) Memiliki kebijakan pinjam-pakai atau surat keputusan pemakai barang dengan berjangka waktu tertentu untuk aset tetap yang dipegang pegawai di gudang seperti rumah dinas, kendaraan bermotor, laptop, kamera, infocus.

(4) Membuat dan memasang Kartu Inventaris Ruangan (KIR) untuk inventaris yang ada dalam ruangan yang dimutakhirkan secara periodik;

d) Melakukan penatausahaandengan Kartu Inventaris Barang (KIB) yang diisi dengan benar (dapat mengidentifikasi setiap aset dan mengetahui lokasi aset) dan dimutakhirkan secara periodik.

3) Pengujian yang dapat dilakukan pemeriksa diantaranya:

a) Melakukan inspeksi atas dokumen dan catatan atas KIB, KIR, kepemilikan sertifikat dan BPKB;

b) Melakukan pengamatan atas kegiatan pengamanan yang telah dilaksanakan oleh Pemda, seperti pelabelan barang inventaris, pemasangan KIR, dan ketersediaan gudang dan garasi;

c) Mereviu kebijakan-kebijakan internal Pemda dan melakukan permintaan keterangan terkait dengan penganggaran dan pengamanan aset tetap;

d) Melakukan inspeksi fisik atas aset secara sampling, baik dengan metode statistik maupun non-statistik atas keberadaan aset.

b. Kelengkapan : Seluruh aset tetap telah dicatat dan dilaporkan dalam neraca. 1) Resiko yang mengganggu asersi kelengkapan diantaranya :

a) Aset tetap milik daerah tidak dilaporkan;

b) Aset tetap tidak tercatat karena inventarisasi tidak menyeluruh;

2) Pengendalian yang menjamin asersi kelengkapan :

a) Pemda melakukan inventarisasi secara menyeluruh untuk keperluan neraca awal; b) Pemda melakukan penganggaran aset tetap yang diperoleh untuk digunakan

seluruhnya di belanja modal;

c) Pemda memiliki dan melaksanakan prosedur akuntansi untuk transaksi non-kas sebagai dasar pencatatan aset tetap. Contoh : untuk setiap transaksi yang menghasilkan aset tetap baik dari belanja, maupun hibah dari pihak lain, diwajibkan pembuatan bukti memorial sebagai dasar pencatatan aset tetap. 3) Pengujian yang dapat dilakukan pemeriksa diantaranya :

a) Melakukan inspeksi dokumen penganggaran untuk mengetahui apakah terdapat aset tetap yang dianggarkan selain dari belanja modal;

b) Melakukan reviu atas sisdur akuntansi, permintaan keterangan dan inspeksi dokumen pencatatan untuk mengetahui pelaksanaan pencatatan aset tetap;

c) Meminta daftar permasalahan aset dari pengelola/pembantu pengelola barang milik daerah, lakukan inspeksi untuk meyakinkan bahwa aset tetap yang bermasalah ataupun tidak sudah dilaporkan secara lengkap;

d) Melakukan inspeksi dokumen atas daftar aset yang diberikan untuk mengetahui apakah aset telah meliputi aset seluruh Satuan Kerja Perangkat Daerah (SKPD) dan Unit Pealaksana Teknis dibawahnya;

e) Melakukan uji petik atas aset tetap untuk mengetahui apakah aset tersebut sudah tercatat dan terlaporkan.

c. Penilaian dan Alokasi : aset tetap telah dilaporkan sesuai dengan nilai semestinya dan perhitungan yang tepat;

1) Resiko yang mengganggu asersi penilaian diantaranya : a) Terdapat aset-aset yang tidak memiliki nilai atau bernilai 1;

b) Aset tetap yang diperoleh setelah neraca awal dinilai dengan nilai appraisal; c) Aset yang berasal dari hibah tidak memiliki nilai;

d) Biaya perencanaan, pengawasan, dan pemeliharaan yang melebihi batas kapitalisasi dan menambah umur tidak dimasukkan dalam nilai aset.

a) Pemda melakukan inventarisasi aset tetap dan dilakukan penilaian untuk menyusun neraca awal;

b) Pemda menganggarkan biaya perencanaan dan pengawasan untuk pengadaan aset tetap yang diperoleh untuk digunakan pada belanja modal;

c) Pemda mencatat seluruh komponen biaya yang terkait langsung dengan aset berdasarkan harga perolehan untuk barang yang diperoleh setelah neraca awal melalui pembelian atau dari sumber lain yang dapat diketahui nilainya;

d) Pemda membentuk tim penilai internal yang bertugas untuk menilai barang yang diperoleh namun tidak tersedia nilainya, dan hasil penilaian ditetapkan melalui SK Kepala Daerah;

3) Pengujian yang dapat dilakukan oleh pemeriksa diantaranya :

a) Melakukan inspeksi dokumen atas daftar aset tetap untuk mengetahui apakah terdapat aset tetap yang belum memiliki nilai, dan apakah aset-aset yang tercantum sudah termasuk dengan biaya-biaya yang melekat kepada aset tersebut (perencanaan, pengawasan, perbaikan yang berjumlah material dan menambah umur);

b) Melakukan permintaan keterangan dan inspeksi dokumen untuk mengetahui kebijakan dan mekanisme penilaian dan pencatatan aset tetap;

c) Melakukan inspeksi dokumen atas hasil penilaian aset baik oleh appraisal ataupun tim penilai internal untuk memastikan aset yang dikoreksi nilainya hanya aset tetap yang sebelumnya tidak memiliki nilai, bukan aset yang sudah ada harga perolehannya;

d) Melakukan inspeksi dokumen atas dokumen penganggaran untuk mengetahui penganggaran biaya-biaya terkait aset;

e) Melakukan uji petik atas pengeluaran aset tetap baik pengadaan maupun pemeliharaan untuk mengetahui apakah nilainya pegadaan sudah menjadi dasar pencatatan, dan apakah biaya pemeliharaan yang material dan menambah umur sudah masuk dalam nilai aset tetap terkait.

d. Hak dan Kewajiban : Aset tetap yang disajikan di neraca benar-benar hak Pemda 1) Resiko yang mengganggu asersi hak dan kewajiban :

c) Sengketa aset tetap karena dikuasai dan disertifikatkan oleh pihak lain. 2) Pengendalian yang menjamin asersi hak dan kewajiban :

a) Pemda memiliki dan menyimpan bukti kepemilikan atas aset tetap;

b) Pemda melakukan pengamanan yang memadai dan menguasai aset tetap yang dimilikinya;

c) Terdapat mekanisme pengurusan bukti kepemilikan setiap ada pengadaan tanah dan kendaraan bermotor.

3) Pengujian yang dapat dilakukan diantaranya :

a) Melakukan inspeksi atas penyimpanan bukti kepemilikan oleh Pemda; b) Melakukan uji petik atas bukti kepemilikan aset tetap;

c) Melakukan uji petik atas aset tetap untuk mengetahui penguasaan aset tetap tersebut.

2. Asersi mengenai penyajian dan pengungkapan :

a. Keterjadian dan hak dan kewajiban : kejadian-kejadian terkait aset tetap yang diungkapkan telah benar-benar terjadi dan merupakan hak dan kewajiban dari entitas tersebut.

1) Resiko yang mengganggu asersi misalnya:

a) Pemda tidak mengungkapkan kejadian-kejadian terkait aset tetap yang terjadi setelah tanggal neraca sebelum laporan keuangan diterbitkan (subsequent event); b) Pemda tidak mengungkapkan hal terkait aset yang penting untuk diungkapkan

seperti :

(1) perolehan aset dalam jumlah material didapatkan dari bantuan; (2) tukar-guling aset;

(3) aset tetap miliknya yang dikuasai pihak lain. 2) Pengendalian yang memadai :

a) Pemda memiliki data mengenai aset tetap yang memenuhi kriteria aset tetap sepenuhnya (dikuasai dan digunakan untuk operasional atau pelayanan) dengan yang tidak, dan mengungkapkannya dalam CaLK;

a) Inspeksi dokumen untuk menguji apakah Pemda telah mengungkapkan informasi-informasi penting dalam laporan keuangan;

b) Melakukan uji petik atas aset tetap, untuk aset tetap yang membutuhkan pengungkapan uji apakah sudah diungkapkan dalam laporan keuangan.

b. Kelengkapan : semua pengungkapan yang diharuskan untuk aset tetap telah diungkapkan dalam laporan keuangan.

1) Resiko yang mengganggu asersi kelengkapan diantaranya :

a) Pemda tidak mengungkapkan secara lengkap pengungkapan yang diharuskan dalam SAP;

b) Aset bersejarah tidak diungkapkan secara lengkap.

2) Pengendalian yang memadai : Pemda memiliki informasi yang lengkap untuk mengungkapkan seluruh pengungkapan yang disyaratkan oleh SAP.

3) Pengujian yang dapat dilakukan : Inspeksi dokumen LK dan CaLK untuk mengetahui apakah pengungkapan yang diwajibkan SAP telah diuangkapkan oleh Pemda.

c. Akurasi dan penilaian : informasi keuangan aset tetap telah diungkapkan dengan wajar dan dengan jumlah yang tepat.

1) Resiko yang mengganggu asersi akurasi dan penilaian diantaranya nilai aset tetap yang dilaporkan dalam LKPD berbeda dengan data yang dimiliki SKPD.

2) Pengendalian yang memadai dilakukan dengan dilakukannya rekonsiliasi antara pengelola keuangan dengan pengurus barang, dan antara SKPD dengan PPKD. 3) Pengujian yang dapat dilakukan diantaranya :

a) Melakukan inspeksi dokumen LK dengan dokumen sumber di tingkat SKPD; b) Melakukan inspeksi dokumen dan permintaan keterangan atas rekonsiliasi

yang telah dilakukan.

d. Klasifikasi dan pemahaman : Jumlah-jumlah aset tetap telah diklasifikasikan dengan tepat dalam laporan keuangan, dan penjelasan saldo dan pengungkapan terkait dapat dipahami.

b) Aset tetap yang diadakan untuk diserahkan kepada pihak ke-3 tercatat sebagai aset tetap;

c) Aset tetap yang dimanfaatkan pihak lain tercatat sebagai aset tetap dan tidak diungkapkan dalam CaLK;

d) Pengungkapan menggunakan bahasa yang terlalu umum menimbulkan multi tafsir.

2) Pengendalian yang memadai diantaranya :

a) Pemda melakukan penganggaran secara tepat, tidak menganggarkan barang yang ditujukan untuk diserahkan pada belanja modal;

b) Pemda melakukan pengelolaan pemeliharaan dengan penggunaan kartu pemeliharaan atau catatan lain yang efektif dalam memantau kondisi aset tetap; c) Pemda melakukan pembacaan kembali oleh beberapa orang atas pengungkapan

laporan keuangan.

3) Pengujian yang dapat dilakukan diantaranya :

a) Inspeksi dokumen penganggaran, dan permintaan keterangan pada tim anggaran untuk mengetahui penganggaran aset tetap;

b) Inspeksi dokumen daftar kebutuhan pemeliharaan barang dan penatausahaan kartu pemeliharaan atau dokumen lain yang berfungsi serupa;

c) Inspeksi dokumen atas pengungkapan yang dilakukan pada CaLK untuk meyakinkan tidak terjadinya pemahaman yang bias bagi pembaca laporan keuangan.

E. Kesimpulan

Peran pemeriksa BPK dalam pemeriksaan LKPD sangat penting dalam perbaikan pengelolaan aset tetap dan kewajaran akun aset tetap dalam laporan keuangan pemerintah daerah karena pemeriksa BPK diantaranya bertugas untuk melakukan pengujian dan melaporkan pengendalian intern yang dilakukan Pemda apakah telah cukup untuk menyajikan informasi yang handal dan diungkapkan secara wajar dalam laporan keuangan dan menjamin kepatuhan atas peraturan perundang-undangan yang berlaku.

agar didapatkan rekomendasi yang tepat sehingga permasalahan aset tetap dapat selesai setelah rekomendasi ditindaklanjuti oleh Pemda.

F. Penutup

Perubahan dalam manajemen aset dan kebijakan tata kelola pemerintahan dalam reformasi keuangan dan administrasi dan keuangan dalam sektor publik pada dua dekade terakhir menjadi tantangan paling besar dalam implementasinya hingga saat ini pada banyak negara. (Mihaela Grubisic et al, 2008)

Isu manajemen aset yang saat ini berkembang di dunia internasional tentang manajemen aset pada pemerintah daerah adalah :

1. Efisiensi biaya pada aset tetap yang digunakan untuk pelayanan publik;

2. Minimalisasi subsidi atas aset tetap yang digunakan untuk kebijakan pemerintah (sosial, politik, dll);

3. Kerjasama dengan swasta atau penjualan aset yang tidak digunakan oleh pemerintah, atau minimalisasi biaya pemeliharaan. (USAID, 2010)

Pemda di Indonesia disisi lain masih berkutat dengan masalah inventarisasi, penguasaan, dan opini atas aset. Penyelesaian masalah aset tetap diharapkan dapat membawa pengelolaan aset tetap ke tahap selanjutnya, untuk efisiensi belanja daerah, peningkatan pelayanan masyarakat, dan penerimaan pendapatan untuk Pemda.

Pembahasan artikel ini disadari oleh penulis masih memiliki kekurangan-kekurangan, namun diharapkan dapat menjadi masukan dan nilai tambah baik untuk penulis sendiri ataupun untuk pemeriksaan LKPD dan pengelolaan aset daerah.

G. Referensi

1. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan; 2. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik

Negara/Daerah;

3. Peraturan Badan Pemeriksa Keuangan Nomor 1 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara;

5. Institut Akuntan Publik Indonesia (2011). Standar Profesional Akuntan Publik. Jakarta. Salemba Empat.

6. Badan Pemeriksa Keuangan (2012). Buku I Ikhtisar Hasil Pemeriksaan Semester I Tahun 2012;

7. Mihaela Grubisic et al (2008). From Accountable Government to Public Asset Management Reform and Welfare. Privredna kretanja i ekonomska politika 117/2008 8. Randal J. Elder, et al (2011) Jasa Audit dan Assurance Pendekatan Terpadu (Adaptasi

Indonesia). Indonesia, Salemba Empat.

SURAT PERNYATAAN KEASLIAN KARYA TULIS ILMIAH DAN PENERJEMAHAN/

PENYADURAN BUKU DAN BAHAN-BAHAN LAINNYA DI BIDANG PEMERIKSAAN DI LINGKUNGAN BADAN PEMERIKSA KEUANGAN

Saya yang bertanda tangan di bawah ini :

Nama : Han Han Edyamsyah NIP : 198508082006031001

Unit Kerja : Sub Auditorat Sumatera Barat I, Perwakilan Provinsi Sumatera Barat Jabatan/Peran : Pemeriksa Pertama/Anggota Tim Yunior

Menyatakan bahwa hasil artikel berjudul “Peran Penting dan Tanggung Jawab Pemeriksa LKPD BPK-RI pada Pengelolaan dan Kewajaran Aset Tetap Pemerintah Daerah” yang saya ajukan untuk memenuhi salah satu komponen unsur utama dari kegiatan yang dapat dinilai sebagai Angka Kredit Jabatan Fungsional Pemeriksa (JFP), benar-benar merupakan karya asli saya sendiri.

Setiap ide dan/atau kutipan dari karya orang lain baik berupa publikasi atau bentuk lainnya dalam hasil karya tulis ilmiah ini, telah diakui dalam standar prosedur referensi dalam disiplin ilmu.

Apabila di kemudian hari terbukti bahwa saya melakukan tindakan plagiat dan/atau melanggar Undang-Undang Nomor 19 tahun 2002 tentang Hak Cipta dan/atau peraturan perundang-undangan terkait lainnya, yang mengakibatkan kerugian pada pihak lain baik secara pribadi, kelompok, dan/atau organisasi, maka saya bersedia menanggung akibat berupa :

1. Pembatalan angka kredit;

2. Penundaan kenaikan pangkat selama satu tahun, sebagaimana dimaksud dalam Pasal 7 ayat (3) Peraturan Pemerintah Nomor 53 Tahun 2010 tentang Disiplin Pegawai Negeri Sipil, dan

3. Segala tuntutan hukum lainnya dari pihak-pihak yang merasa dirugikan, baik tuntutan hukum secara pribadi/kelompok dan/atau organisasi.

Demikian surat pernyataan ini saya buat dengan sadar dan sebenar-benarnya, agar dapat digunakan sebagaimana mestinya.

Padang, 25 Maret 2013 Pemeriksa