BAB 1

PENDAHULUAN

A.Latar BelakangKeputusan investasi dan risiko investasi merupakan dua istilah yang oleh para investor sering dipergunakan untuk menganalisis suatu proyek investasi yang akan dikerjakan. Sebelum suatu proyek diputuskan oleh manajer investasi atau oleh perusahaan untuk dikerjakan atau tidak, maka terlebih dahulu dipertimbangkan atau diproyeksi berbagai risiko dan peluang yang menguntungkan dari investasi itu sendiri. Selain itu antara risiko dan keputusan investasi saling dikonfirmasi sehingga membantu manajer dalam pengambilan keputusan atau pemilihan investasi ini. Karena keputusan investasi berkaitan dengan return dan risiko di masa datang, maka di dalam analisisnya diproyeksikan secara statistik berdasar data dan informasi yang relevan dan sangat erat kaitannya dengan proyek investasi itu.

Data dan informasi yang berkenaan dengan investasi adalah data dan informasi yang terkuantifikasi ke dalam data cash inflow dan data cash outflow dari penggunaan investasi yang akan dipertimbangkan, maupun data-data ekonomi yang iain yang berasal dari luar yang ada relevansinya dengan pembiayaan dan hasil investasi tersebut. Kemudian data ini kita prediksi dan kumpulkan selama usia investasi. Akhirnya kita analisis berdasar perhitungan statistik, logika ekonomi dan kita simpulkan kelayakan, pilihan dan keputusan investasi yang akan kita tentukan di antara pilihan-pilihan investasi tersebut.

Sebagaimana kita mengetahui bahwa secara statistik nilai rata-rata, deviasi standar dan koefisien variasi data-data dan informasi yang kita kumpulkan, secara angsung akan dapat kita pergunakan untuk memprediksi return dan resiko yang bakal terjadi atau {expectation) dari investasi itu sendiri di masa datang.

B. Rumusan Masalah

1. pengertian investasi dan keputusan investasi dalam analisis Resiko. 2. jenis- jenis investasi

3. karakteristik Investasi 4. Analisis risiko suatu proyek

C. Tujuan

BAB II

PEMBAHASAN

1. Pengertian investasi dan keputusan Investasi dalam Analisis Resiko.

Investasi adalah Komitmen atas sejumlah dana atau sumber daya lain yang dilakukan saat ini dengan tujuan memperoleh keuntungan di masa datang.

Keputusan Investasi adalah suatu kebijakan atau keputusan yang diambil untuk menanamkan modal pada satu atau lebih aset untuk mendapatkan keuntungan di masa yang akan datang atau permasalahan bagaimana manajer keuangan harus mengalokasikan dana kedalam bentuk–bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Secara singkat keputusan investasi yaitu penggunaan dana yang bersifat jangka panjang. Bentuk, macam dan komposisi dari investasi akan mempengaruhi dan menunjang tingkat keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu investasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

Menganalisis investasi-investasi yang akan dipilih ini digunakan dengan menghitung atau mengevaluasi secara statistik dan membandingkan hasil evaluasi tersebut pada setiap alternatif. Hal ini dapat dilakukan dengan prosedur sebagai berikut:

Pertama menghitung dan menentukan nilai yang diharapkan (U) yang merupakan estimasi penerimaan uang (Cash inflow) dari setiap investasi berdasar pada informasi atau prediksi yang telah dilakukan. Kedua menghitung atau memprediksi risiko yang dapat diperkirakan dengan tingkat variabelitas dari hasil {cashflow) yang diperkirakan masuk. Kemudian menghitung standar deviasi atau kemlesetan (Standart Error) yang merupakan ukuran risiko setiap penerimaan Investasi. Standar deviasi yang lebih besar menunjukkan risiko kemlesetan yang ebih besar dari penerimaan investasi. Sedangkan standar deviasi yang lebih kecil menunjukkan risiko kemlesetan yang lebih kecil dari penerimaan investasi. Sedangkan risiko per (uang/cash flow ) dari penerimaan yang diharapkan diukur ;engan koefisien varian (V).

lebih besar. Karena telah menjadi hukum alam bahwa risiko yag lebih rendah biasanya mengandung konsekuensi penerimaan yang bakal diterima adalah lebih rendah Dengan perkataan lain bahwa bagi investor yang moderat dan penuh kehati-hatian, maka investasi yang dipilih adalah investasi yang berisiko lebih rendah, meski penerimaan yang diharapkan lebih rendah, daripada memilih investasi yang berisiko lebih tinggi. Oleh karena itu return yang lebih tinggi biasanya diikuti dengan risiko yang lebih besar. Sedangkan penerimaan yang lebih rendah biasanya diikuti dengan risiko yang lebih rendah.

Maka dari itu pilihan secara ekonomi memang sesuatu yang ditetapkan. Tetapi yang terpenting adalah pilihan itu dilakukan secara tepat, sesuai denga logika ekonomi dan pengorbanan tertentu yang secara logis selalu diikuti dengan penerimaan dan pengorbanan yang tertentu.

2. Jenis-jenis Investasi

Investasi dapat diklasifikasikan menjadi 4 (empat) golongan, yakni sebagai berikut : (1) Investasi yang tidak menghasilkan laba (non profit investemen).

Timbul karena adanya peraturan pemerintah atau syarat kontrak yang telah disetujui. Contoh: pemasangan instalasi pembersih air limbah.

(2) Investasi yang tidak dapat diukur labanya (non measurable profit investment)

• Tujuan investasi untuk menaikkan laba, tetapi laba yang diharapkan akan diperoleh perusahaan dengan adanya inv ini sulit untuk dihitung secara teliti.

• Pedoman yang biasanya dipakai adalah : % tertentu dari hasil penjualan, % tertentu dari laba bersih investasi yang sama yang dilakukan oleh perusahaan pesaing.

• Contoh investasi ini : pengeluaran biaya promosi, biaya penelitian dan pengembangan, dan biaya program pelatihan dan pendidikan karyawan.

(3) Investasi dalam penggantian ekuipmen (replacement investment)

• Informasi penting yang perlu dipertimbangkan dalam keputusan penggantian mesin adalah informasi akunt ansi diferensial yang berupa aktiva diferensial dan biaya diferensial.

• Penggantian dapat dilakukan, jika biaya diferensial yang berupa penghematan biaya yang diperoleh dari penggantian suatu mesin dan ekuipmen berjumlah pantas bila dibandingkan dengan aktiva diferensial.

(4) Investasi dalam perluasan usaha (expansion investment).

• Untuk menambah kapasitas akan diperlukan aktiva dife rensial berupa tambahan investasi dan akan menghasilkan pendapatan diferensial.

Sedangkan menurut menurut Senduk bahwa produk-produk investasi yang tersedia di pasaran antara lain:

a. Tabungan di bank

Dengan menyimpan uang di tabungan, maka akan mendapatkan suku bunga tertentu yang besarnya mengikuti kebijakan bank bersangkutan. Produk tabungan biasanya memperbolehkan kita mengambil uang kapanpun yang kita inginkan.

b. Deposito di bank

Produk deposito hampir sama dengan produk tabungan. Bedanya, dalam deposito tidak dapat mengambil uang kapanpun yang diinginkan, kecuali apabila uang tersebut sudah menginap di bank selama jangkawaktu tertentu (tersedia pilihan antara satu, tiga, enam, dua belas, sampai dua puluh empat bulan, tetapi ada juga yang harian). Suku bunga deposito biasanya lebih tinggi daripada suku bunga tabungan. Selama deposito kita belum jatuh tempo, uang tersebut tidak akan terpengaruh pada naik turunnya suku bunga di bank.

c. Saham

Saham adalah kepemilikan atas sebuah perusahaan tersebut. Dengan membeli saham, berarti membeli sebagian perusahaan tersebut. Apabila perusahaan tersebut mengalami keuntungan, maka pemegang saham biasanya akan mendapatkan sebagian keuntungan yang disebut deviden. Saham juga bisa dijual kepada pihak lain, baik dengan harga yang lebih tinggi yang selisih harganya disebut capital gain maupun lebih rendah daripada kita membelinya yang selisih harganya disebut capital loss. Jadi, keuntungan yang bisa didapat dari saham ada dua yaitu deviden dan capital gain.

d. Properti

Investasi dalam properti berarti investasi dalam bentuk tanah atau rumah. Keuntungan yang bisa didapat dari properti ada dua yaitu :

a) Menyewakan properti tersebut ke pihak lain sehingga mendapatkan uang sewa. b) Menjual properti tersebut dengan harga yang lebih tinggi.

e. Barang-barang koleksi

f. Emas

Emas adalah barang berharga yang paling diterima di seluruh dunia setelah mata uang asing dari negara-negara G-7 (sebutan bagi tujuh negara yang memiliki perekonomian yang kuat, yaitu Amerika, Jepang, Jerman, Inggris, Italia, Kanada, dan Perancis). Harga emas akan mengikuti kenaikan nilai mata uang dari negara-negara G-7. Semakin tinggi kenaikan nilai mata uang asing tersebut, semakin tinggi pula harga emas. Selain itu harga emas biasanya juga berbanding searah dengan inflasi. Semakin tinggi inflasi, biasanya akan semakin tinggi pula kenaikan harga emas. Seringkali kenaikan harga emas melampaui kenaikan inflasi itu sendiri.

g. Mata uang asing

Segala macam mata uang asing biasanya dapat dijadikan alat investasi. Investasi dalam mata uang asing lebih beresiko dibandingkan dengan investasi dalam saham, karena nilai mata uang asing di Indonesia menganut sistem mengambang bebas (free float) yaitu benar-benar tergantung pada permintaan dan penawaran di pasaran. Di Indonesia mengambang bebas membuat nilai mata uang rupiah sangat fluktuatif.

h. Obligasi

Obligasi atau sertifikat obligasi adalah surat utang yang diterbitkan oleh pemerintah maupun perusahaan, baik untuk menambah modal perusahaan atau membiayai suatu proyek pemerintah. Karena sifatnya yang hampir sama dengan deposito, maka agar lebih menarik investor suku bunga obligasi biasanya sedikit lebih tinggi dibanding suku bunga deposito. Selain itu seperti saham kepemilikan obligasi dapat juga dijual kepada pihak lain baik dengan harga yang lebih tinggi maupun lebih rendah daripada ketika membelinya.

Terdapat pengelompokan jenis-jenis investasi:

a. Deposito berjangka, Simpanan dalam mata uang Rupiah, dengan tingkat suku bunga relatif lebih tinggi dibandingkan jenis simpanan lainnya. Tersedia dalam jangka waktu 1,3, 6, 12, dan 24 bulan.

b. Sertifikat Bank Indonesia (SBI), Sertifikat Bank Indonesia (SBI) merupakan bagian dari upaya BI untuk meredam dan menstabilkan likuiditas yang ada di pasar.

c. Saham, Surat bukti pemilikan bagian modal perseroan terbatas yang memberikan berbagai hak menurut ketentuan anggaran dasar (shares, stock ).

e. Sekuritas pasar uang, Sekuritas pasar uang merupakan surat-surat berharga jangka pendek yang diperjualbelikan di pasar uang.

f. Sertifikat hutang obligasi, Merupakan bukti kepemilikan piutang kepada pihak lain.Sertifikat ini dapat diperjualbelikan pada tingkat diskonto tertentu. Sertifikat hutang obligasi ini merupakan bentuk investasi jangka panjang.

g. T anah/bangunan, Investasi ini tergolong investasi dalam bentuk property, investasi ini biasanya untuk jangka waktu panjang karena mengharapkan adanya kenaikan dari nilai tanah/bangunan yang telah dibelinya.

h. Reksa dana, Wadah investasi yang berisi dana dari sejumlah investor dimana uang didalamnya diinvestasikan ke dalam berbagai produk investasi oleh sebuah Perusahaan Manajemen Investasi (Mutual Fund).

3. Karakteristik Investasi

Karakteristik investasi jangka panjang ada tiga, yaitu:

a. Bahwa investasi jangka panjang dapat menyangkut aktiva yang dapat dan tidak dapat di susutkan seperti mesin atau tanah.

b. Hasil yang diharapkan (expected return) dapat diperoleh dari suatu investasi meliputi jangka waktu yang panjang sehinggga nilai waktu uang (time value of money) sangat penting diperhitungkan.

c. Bagaimana menetukan rate of return minimal untuk menghitung nilai waktu uang .

4. Analisis Risiko Suatu Proyek

Analisis Risiko Proyek diartikan sebagai suatu analisis estimasi kemungkinan terjadinya resiko atas proyek-proyek yang akan dipilih. Lebih spisifik lagi bahwa analisis risiko dikuantifikasikan ke dalam variabilitas (fluktuasi variabilitas) dari berbagai pilihan proyek atas cash flow-nya masing-masing proyek yang diharapkan.

Semakin besar variabilitas atau fluktuasi itu semakin tinggi risiko proyek tersebut. Sebaliknya semakin kecil variabilitas (fluktuasi) cash flow suatu proyek, berarti semakin rendah risiko proyek tersebut.

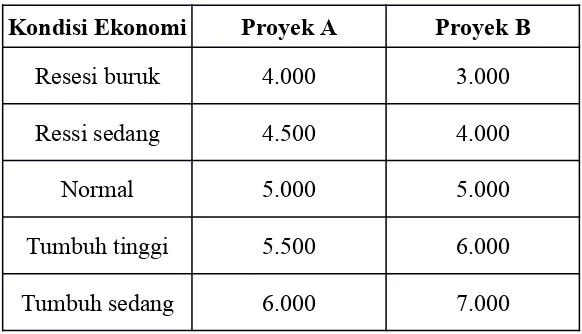

yaitu proyek A dan proyek B yang masing-masing proyek diprediksi menghasilkan arus kas sebagai berikut:

Tabel Arus Kas Proyek A dan Proyek B pada Berbagai Kondisi Ekonomi

Kondisi Ekonomi Proyek A Proyek B

Resesi buruk 4.000 3.000

Ressi sedang 4.500 4.000

Normal 5.000 5.000

Tumbuh tinggi 5.500 6.000

Tumbuh sedang 6.000 7.000

Berdasar atas dua pilihan proyek dimana cash flow-nya dihadapkan pada keadaan ekonomi tersebut, misalnya memiliki kas atau kemungkinan (probabilitas) sebagai berikut:

a. Keadaan ekonomi dalam resesi buruk probabilitas sebesar 10% b. Keadaan ekonomi dalam resesi sedang probabilitas sebesar 20% c. Keadaan ekonomi normal probabilitas sebesar 40%

d. Keadaan ekonomi tumbuh tinggi probabilitas sebesar 20% e. Keadaan ekonomi tumbuh sedang probabilitas sebesar 10%

Probabilitas keadaan ekonomi tersebut dapat kita nyatakan bahwa tingkat dispersi (penyebaran) arus kas-arus kas untuk proyek B terlihat lebih besar daripada arus kas pada proyek A Dari tingkat dispersi arus kas proyek B seperti itu kita dapat menyatakan bahwa proyek B lebih berisiko daripada proyek A.

Untuk mendukung argumentasi ini kita perlu membuat distribusi probabilitas arus - untuk proyek A dan proyek B seperti nampak berikut ini.

Koefisien variasi dari suatu usulan proyek menunjukkan kadar besar kecilnya risiko dari proyek yang bersangkutan.

Standar Deviasi (Sd) Koefisien Variasi (CV) = ___________________

Expected Value (^A)

Sda 547,72

Jadi CVa = _____=_________= 0,1095 ^Aa 5.000

Sdb 1095,45

CVb = _____= ________= 0,21909 ^Ab 5.000

Berdasar perhitungan CV dari proyek A dan proyek B tersebut terlihat bahwa proyek berisikonya lebih besar daripada proyek A. Tentunya jika faktor risiko merupakan pertimbangan utama, maka yang akan dipilih tentunya adalah proyek A sebab proyek A ini lebih kecil resikonya.

5. Rencana Dan Pengambilan Keputusan Investasi

Bagi para manajer perusahaan atau investor, rencana investasi merupakan suatu policy perusahaan yang strategis untuk mendiversifikasi usaha (bisnis) dan untuk meningkatkan peluang usaha (bisnis) yang makin maju dan berkembang secara ebih terintegrasi tidak hanya terfokus pada satu bidang usaha tertentu saja, melainkan dapat meningkatkan kegiatan usaha di berbagai bidang atau investasi, sehingga mencapai suatu portofolio usaha yang saling mendukung dan menguntungkan dalam jangka panjang. Karena peranan manajer investasi makin penting dalam mengkaji peluang dan hambatan rencana investasi yang hendak diusulkan. Rencana investasi, apakah itu rencana ekspansi usaha ataukah rencana pada bidang yang baru, ini memerlukan suatu studi atau kajian khusus mengenai kelayakan usulan investasi.

keperluan penilaian praktis dan kelayakan dalam arti fmansial dan kuantitatif dalam arti yang terbatas, maka diperlukan suatu studi kelayakan.

Studi kelayakan dari rencana investasi dapat dilakukan dengan berbagai metode sebagai berikut:

a. Metode Pay Back Pereod b. Metode Average Return

c. Metode Internal Rate of Return d. Metode Net Present Value e. Metode Profitability Index

a. Metode Pay Back Period

Metode Pay Back Period merupakan metode untuk menilai suatu investasi yang didasarkan pada periode kembalinya dana investasi yang akan dilakukan. Untuk mengetahui berapa lama (periode) dana investasi dapat kembali, per tama kali yang harus diketahui adalah besarnya dana investasi sampai dengan investasi itu siap dioperasionalisasikan. Kedua adalah besarnya estimasi atau perkiraan cash flows per periodik (biasanya tahunan) yang akan dihasilkan oleh investasi tersebut.

Sebagai contoh dapat dikemukakan dana investasi yang siap operasi misalnya sebesar Rp 32.000.000,00. Diperkirakan pola cash flow per tahun sebesar Rp 4.500.000,00 selama usia ekonomis investasi. Dari ilustrasi tersebut dana investasi akan kembali dalam waktu selama:

Nilai dana Investasi ________________ Cash flow per tahun 32.000.000 = 7,11 tahun 4.500.000

Jika pola Cash Flow per tahun berbeda, maka perhitungan dana investasi kembali sedikit agak rumit. Misalnya diperkirakan pola cash flow per tahun sebagai berikut:

Maka cara perhitungan pay back period atas dana investasi tersebut akan kembali selama:

tahun 1 Rp 5.000.000,00

tahun 2 Rp 4.500.000.00

__________________ Rp 9.500.000,00

tahun 3 Rp 4.500.000,00

__________________ Rp 14.000.000,00

tahun 4 Rp 6.000.000.00

__________________ Rp 20.000.000,00

tahun 5 Rp 5.500.000,00

__________________ Rp 25.500.000,00

tahun 6 Rp 6.000.000,00

__________________ ] Rp 31.500.000,00

tahun 7 Rp 4.500.000,00

Periode kembali dana investasi 6 tahun + 500.000 X 12 bulan = 1,33bulan 4.500.000

Jadi memerlukan waktu selama 6 tahun, 1,33 bulan.

Jika rencana investasi didasarkan pada Pay Back Period, ditambah dengan kondisi di mana nilai Aktiva Investasi tersebut tidak semakin meningkat, maka tentunya pertimbangan yang menjadi fokus utamanya adalah memilih investasi yang berusia kembalinya dana (Pay Back Pereod) yang paling pendek.

b. Metode Average Return

Misalnya suatu proyek diestimasi per tahun mampu menghasilkan penerimaan (cash flow) sebesar Rp 3.000.000,00. Sementara nilai dana yang diinvestasikan ke dalam proyek ini sebesar Rp 30.000.000,00. Maka kita dapat menentukan Average Return-nya adalah sebagai berikut:

3.000.000

Average Return = _______________ 30.000.000

= 10%

Tetapi jika setiap tahun cash flow berbeda-beda jumlahnya maka kita terlebih dahulu menghitung rata-rata return tersebut. Sebagai contoh dapat kita berikan bahwa suatu proyek di atas diprediksi memiliki pola penerimaan (cash flow), tahun:

1. Rp 2.500.000,00

c. Unsur Time Value of Money

Rencana investasi yang akan dilakukan oleh manajer investasi sering mempertimbangkan kemerosotan nilai mata uang (dana) yang ditanamkan. Sebab nilai dana yang ditanamkan jika tidak mempertimbangkan keadaan dan dinamika perkembangan ekonomi yang menyebabkan kemerosotan nilai dana atau uang tersebut dalam waktu yang akan datang, maka dapat dipastikan bahwa dana investasi itu lama-kelamaan akan berkurang atau merosot nilainya.

Dalam kenyataan perkembangan ekonomi ada konsekuensi yang tidak bisa dihindarkan, yaitu terjadinya tingkat inflasi, sehingga time value of money dalam keputusan investasi mesti dipertimbangkan agar supaya dana investasi yang ditanamkan tidak menjadi merosot nilainya lantaran dipengaruhi oleh tingkat inflasi. Oleh karena itu untuk menjaga nilai dana tersebut dalam menghitung kelayakan suatu proyek, dipertimbangkan nilai penghasilan (cash flow) yang termasuk di dalamnya adalah tingkat bunga atau rate of return yang diberlakukan selama tahun-tahun usia investasi.

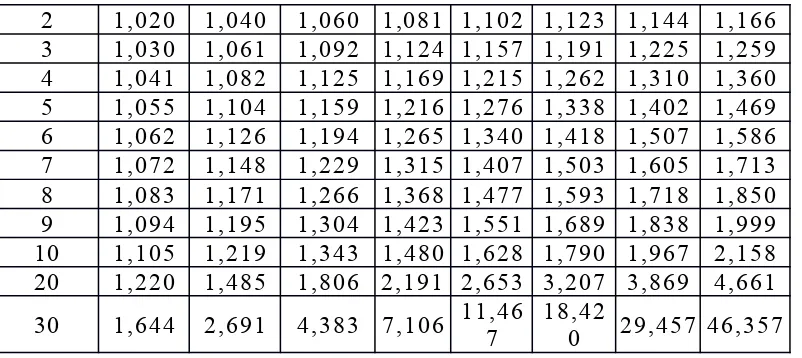

Time value of money dalam investasi dihitung dengan metode Future Value (FV) dengan rumus:

F V = l + ( l + r )n

Misalnya kalau uang Rp 1,00 sekarang diinvestasikan, dengan tingkat bunga yang berlaku misal 10% per tahun, maka uang tersebut akan menjadi:

Tahun 1 menjadi FV = 1+ (1 + 0,10)' = 1,10 Tahun 2 menjadi FV = 1+ (1 + 0,10)2 = 1,210 Tahun 3 menjadi FV = 1+ (1 + 0,10)3 = 1,331 Tahun 4 menjadi FV = 1+ (1 + 0,10)4 = 1,464 Tahun 5 menjadi FV = 1 + ( 1 + 0,10)5 = 1,611 dst.

Dengan rumus tersebut kemudian dapat disusun tabel time value of money secara akumulatif selama periode tahun tertentu dan prosentase interest (bunga) tertentu sebagai berikut:

Tabel Nilai Akhir Rp 1,00 pada Akhir n Tahun

2 1,020 1,040 1,060 1,081 1,102 1,123 1,144 1,166 3 1,030 1,061 1,092 1,124 1,157 1,191 1,225 1,259 4 1,041 1,082 1,125 1,169 1,215 1,262 1,310 1,360 5 1,055 1,104 1,159 1,216 1,276 1,338 1,402 1,469 6 1,062 1,126 1,194 1,265 1,340 1,418 1,507 1,586 7 1,072 1,148 1,229 1,315 1,407 1,503 1,605 1,713 8 1,083 1,171 1,266 1,368 1,477 1,593 1,718 1,850 9 1,094 1,195 1,304 1,423 1,551 1,689 1,838 1,999 10 1,105 1,219 1,343 1,480 1,628 1,790 1,967 2,158 20 1,220 1,485 1,806 2,191 2,653 3,207 3,869 4,661

30 1,644 2,691 4,383 7,106 11,467 18,420 29,457 46,357

Pada metode Pay Back Period dan Average Rate of Return tidak memperhitungkan time value of money. Jika investor ingin memperhitungkan kemerosotan nilai mata uang (dana yang tertanam) tentunya tidak menggunakan metode Pay Back Period dan Average Return, tetapi akan menggunakan metode yang lain, yaitu metode Internal Rate of Return (Irr) dan metode Net Present Value (NPV) yang kita jelaskan berikut ini.

d. Metode Internal Rate of Return (IRR)

Metode Irr, diartikan sebagai suatu tingkat diskon (Descount Rate) yang mempersamakan Present Value Net Cash Flow dari suatu proyek dengan Inisial Cost (Capital Outlay) dari proyek itu sendiri. Hal ini dinyatakan dalam rumus sebagai berikut:

n Rn

Irr = = Co

l=n (1 + r)"

di mana : Rn merupakan Cash in Flow tahun ke n r merupakan tingkat bunga yang berlaku

Co merupakan inisial cost (capital outlay) atau dana yang ditanam

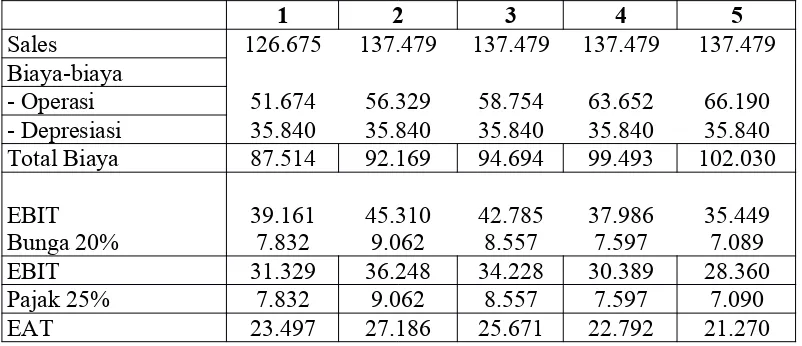

Misalnya suatu proyek diprediksi memiliki informasi keuangan cash flow sebagai berikut:

Tabel Estimasi Rugi Laba suatu Proyek Investasi

1 2 3 4 5

Sales 126.675 137.479 137.479 137.479 137.479

Biaya-biaya

- Operasi 51.674 56.329 58.754 63.652 66.190

- Depresiasi 35.840 35.840 35.840 35.840 35.840

Total Biaya 87.514 92.169 94.694 99.493 102.030

EBIT 39.161 45.310 42.785 37.986 35.449

Bunga 20% 7.832 9.062 8.557 7.597 7.089

EBIT 31.329 36.248 34.228 30.389 28.360

Pajak 25% 7.832 9.062 8.557 7.597 7.090

EAT 23.497 27.186 25.671 22.792 21.270

Dari perkiraan rugi laba proyek ini, dapat dihitung Net Cash Flow sebagai berikut: Tabel Perkiraan Pola Cash Flow Proyek

Tahun EAT + Depresiasi Bunga (1-Pajak) = Net Cash Flow teruskan proses perhitungannya dengan trial and error dengan menggunakan antara tingkat bunga tertentu yang hasilnya mendekati nilai sekarang net cash flowsnya, seperti akan kita lakukan pada tabel berikut yang menggunakan tingkat bunga antara 19 % dan 20 %. Karena cash flow berubah-ubah setiap tahun maka menghitung nilai sekarang cash flow kita kalikan dengan tabel Discount Faktor (DF) pada 19% dan 20% tersebut.

Tabel Nilai Sekarang Net Cash Flow dengan Discount Rate 19% dan 20%

Tahun NCF Disc Rate 19%DF PV DFDisc Rate 20%PV

1 65.211 0,833 54.320 0,840 54,77

2 69.822 0,694 48.456 0,706 49,294

3 67.428 0,579 39.058 0,593 39,984

4 64.329 0,482 31.006 0,499 32,100

5 62.426 0,402 25.095 0,419 26,156

Kita ikhtisarkan untuk interpolasi akan terlihat, pada.

discount Rate (r) 19% PV of NCF 197 935 discount Rate (r) 20% PV of NCF 202.310

Selisih 1% 4.375 tentunya yang akan dipilih atau diterima adalah investasi atau proyek yang Irr-nya lebih tinggi daripada Cost of Capitalnya. Jika Irr-nya lebih rendah daripada Cost of Capitalnya maka investasi atau proyek tersebut jelas tidak menguntungkan. Alias proyek tersebut tidak diterima oleh investor.

Pengertian Cost of Capital di sini berkaitan dengan biaya-biaya yang diperhitungkan yang melekat pada dana yang dipergunakan untuk investasi itu. Misalnya biaya bunga utang (kredit), kalau dana investasi dibiayai dengan utang (kredit bank). Atau biaya oportunity kalau dana investasi dibiayai dengan modal sendiri, dll.

Oleh karena itu memperbandingkan Irr dengan Cost of Capital diartikan sebagai memperbandingkan antara harapan tingkat rate of return (keuntungan) proyek tersebut yang memperthitungkan Time Value of Money dengan Cost of Capitalnya dari proyek yang bersangkutan. Dari kerangka ini kemudian dapat kita rumuskan bahwa :

1. Jika Irr proyek > Cost Of Capital dana yang kita pergunakan membiayai proyek itu, maka proyek investasi itu kita terima.

2. Jika Irr proyek < Cost Of Capital dana yang kita pergunakan membiayai proyek itu, maka proyek ini kita tolak, karena tidak menguntungkan.

e. Metode Net Present Value (NPV)

Proceed (penerimaan) investasi (proyek) itu selama usia ekonomis, dengan mempertimbangkan nilai waktu dari dana yang dipergunakan untuk membiayai investasi tersebut. Dana yang ditanamkan pada investasi tentunya diharapkan dapat menghasilkan penerimaan keuntungan dalam waktu yang akan datang. Karena perjalanan waktu mengandung risiko merosotnya uang atau dana lantaran inflasi, tingkat suku bunga (cost of capital), oportunity cost, dll yang diperhitungkan dalam metode ini.

Cara menghitung metode Net Present Value (NPV) adalah mengestimasi akumulasi penerimaan investasi selama usia ekonomisnya yang dihitung nilai sekarangnya. Kemudian nilai sekarang penerimaan dari investasi diperbandingkan dengan nilai sekarang atas dana yang ditanamkan ke dalam proyek investasi tersebut. NPV akan positif manakala nilai sekarang istimasi penerimaan proyek itu lebih besar daripada nilai sekarang atas dana yang ditanamkan. Atau dalam rumusannya dapat ditulis: NPV = PV of Proceed - PV of Outlay. Jika NPV positif, artinya PV of Proceed > PV of Outlay, maka proyek investasi itu menguntungkan. Dengan demikian dapat kita terima. Namun jika NPV negatif, artinya PV of Proceed < PV of Outlay, maka proyek ini merugikan, dengan demikian kita menolaknya.

Rumus NPV dinyatakan sebagai berikut:

di mana: Rn merupakan Penerimaan (proceed) r merupakan tingkat Discount Faktor C o merupakan dana investasi (outlay)

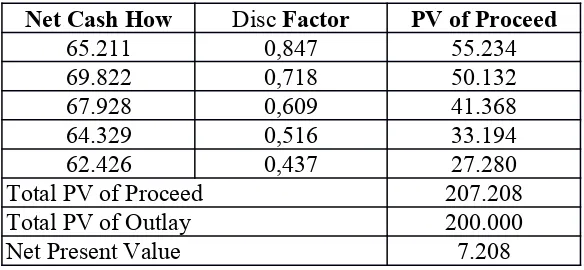

Berdasar tabel di mana Net Cash Flow dan tingkat Discount Faktor 18%, maka NPV dapat dihitung dengan prosedur sebagai berikut:

Tabel Menghitung NPV dengan Discount Faktor 18% Net Cash How Disc Factor PV of Proceed

Karena NPV positif, maka investasi atau proyek ini dapat diterima atau dikerjakan, karena jelas menguntungkan dengan keuntungan tertentu. Hal ini terlihat pada bukti bahwa PV of Proceed lebih besar daripada PV of Outlaynya. Atau NPV-nya positif. Tetapi jika kita dihadapkan pada dua pilihan atau lebih investasi atau proyek, maka jika kita gunakan metode NPV solusinya tentu memilih yang NPV-nya positif yang terbesar di antara berbagai pilihan investasi atau proyek yang tersedia ini.

6). Metode Profit Ability Index

Motode ini merupakan cara lain dari kriteria investasi yang menyatakan dengan memperbandingkan antara Present Value dari Cash Flows investasi dengan inisial Cost (Capital Outlay)-nya. Dengan demikian metode ini dapat dihitung dengan rumus sebagai berikut:

P V of Proceed

Profit ability Index (PI) = PV of Outlay

Jadi dengan demikian perhitungan dengan Profit Ability Index mencerminkan ratio antara PV of Proceed dan PV of Outlay.

Berdasar hasil perhitungan tabel 9.9, dengan discount rate 18%, maka kita dapat menghitung PI sebagai berikut:

207.208 PI =

200.000 = 1,035

Jika PI > 1 maka proyek ini menunjukkan menguntungkan dan dapat kita terima untuk kita garap. Namun jika PI < 1 maka ini menunjukkan bahwa proyek ini merugikan dan kita tidak menerimanya untuk digarap.

CONTOH STUDI KASUS :

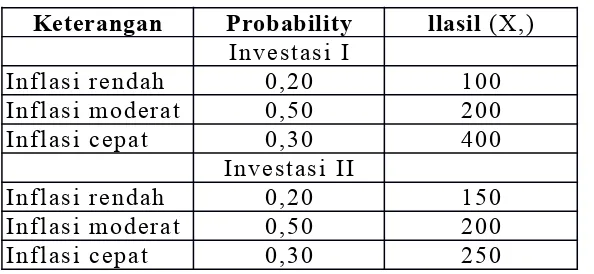

Sebagai contoh misalnya ada dua investasi yang harus kita putuskan untuk dipilih, yakni investasi I dan investasi II. Data yang tersedia menunjukkan bahwa kedua investasi memerlukan pengeluaran kas {outlays) masing sebesar Rp 100 juta. Usia masing-masing investasi selama 5 tahun. Perputaran uang (Rp) saling bergantung pada tingkat-tingkat inflasi yang akan terjadi pada periode 5 tahun yang akan datang. Terjadinya tingkat-tingkat inflasi tersebut kita tidak dapat mengetahuinya secara pasti dan tepat. Hal ini hanya dapat diperkirakan dengan cara menentukan tingkat probabilitas terjadi tingkat inflasi, misalnya secara ekonomis tingkat inflasi diperkirakan relatif tidak terjadi atau sangat lermah, angka probabilitynya sebesar 0,20. Probability terjadinya atau adanya tingkat inflasi pada angka tertentu yang moderat adalah 0,50. Sedangkan probability terjadinya angka inflasi yang sangat rapid (sangat tinggi) adalah sebesar 0,30.

Sementara aspek lain yang diperkirakan akan terjadi adalah return atau penerimaan yang diharapkan (expected). Aspek ini diartikan sebagai nilai sekarang net profit investasi selama 5 tahun di masa datang. Return atau penerimaan ini bagi masing-masing investasi juga merupakan proyeksi atau prediksi berdasar perkiraa-perkiraan atau ramalan-ramalan yang dalam jangka waktu yang akan datang ( 5 tahun) sedikit banyak dipengaruhi oleh tingkat inflasi yang diperkirakan tersebut. Misalnya proyeksi penerimaan dari setiap investasi ditunjukkan dalam tabel berikut:

Tabel Distribusi Probabilitas Dua Alternatif Investasi Keterangan Probability llasil (X,)

Evaluasi secara statistik pada setiap alternatif investasi iapat dilakukan dengan cara

Penerimaan yang diharapkan pada investasi-1 sebesar 240 juta, lebih daripada penerimaan pada investasi-2 yang hanya sebesar 205 juta. Tetapi investasi-1 memiliki risiko kemlesetan yang lebih besar yang ditunjukkan dengan standar deviasi sebesar 111,36 daripada risiko investasi-2 yang standar deviasinya hanya sebesar 35,00. Demikian juga jika dilihat dari risiko per penerimaan maka dari return yang diharapkan pada investasi-1 yang tercermin dari V-2nya set 0,46. Angka ini lebih besar daripada V-2nya investasi-2 yang besarnya hanya 0.1 Ini menunjukkan bahwa investasi-1 lebih besar risiko yang dihadapinya dibanding dengan investasi-2. Namun jika dilihat dari sudut return yang akan diterima perusahaan tentunya 1 lebih besar daripada

Keputusan Investasi adalah suatu kebijakan atau keputusan yang diambil untuk menanamkan modal pada satu atau lebih aset untuk mendapatkan keuntungan di masa yang akan datang atau permasalahan bagaimana manajer keuangan harus mengalokasikan dana kedalam bentuk–bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang. Sedangkan . Secara singkat keputusan investasi yaitu penggunaan dana yang bersifat jangka panjang. Bentuk, macam dan komposisi dari investasi akan mempengaruhi dan menunjang tingkat keuntungan di masa depan yang diharapkan dari investasi tersebut tidak dapat diperkirakan secara pasti. Oleh karena itu investasi akan mengandung risiko atau ketidakpastian. Risiko dan hasil yang diharapkan dari investasi itu akan mempengaruhi pencapaian tujuan, kebijakan, maupun nilai perusahaan.

Menganalisis investasi-investasi yang akan dipilih ini digunakan dengan menghitung atau mengevaluasi secara statistik dan membandingkan hasil evaluasi tersebut pada setiap alternatif.

Drs. Muslich,MM.Ekonomi Manajerial.Yogyakarta:Ekonosia.1997 http://sholihinassyarif.blogspot.co.id/2013/04/ekonomi-manajerial.html

http://www.pengertianku.net/2015/04/pengertian-ekonomi-manajerial-dan-ruang-lingkupnya.html