SUATU TINJAUAN TENTANG PERANAN BANK UMUM

SEBAGAI LEMBAGA INTERMEDIASI KEUANGAN

PERIODE 2007 HINGGA 2011

Kasiyat¹; Pariang Siagian²

¹Jurusan Manajemen, Fakultas Ekonomi, Universitas Satyagama, Jalan Kamal Raya No.2A, Lingkar Luar Barat, Jakarta Barat.

²Jurusan Akuntansi, Fakultas Ekonomi dan Komunikasi Bisnis, BINUS University Jln. K.H. Syahdan No.9, Kemanggisan-Palmerah, Jakarta Barat 11480

ABSTRACT

This article aims to analyze the contribute of banking as intermediate institutions by studying if there is the significance relationship between the amount of funds raised and amount of outstanding loans or given credits as the two main functions of banks. The benefits are useful for banking authorities, management of banks, costumers, and scientific people according to their interests. Population as object in this research were all of commercial banks listed in Bank Indonesia website. The representative samples were 10 banks which have been go public. The data were got from the statements of financial position, 2007 to 2011 periods by using technical sampling. The research methods, first were used classical asumption, then regression analysis to test the hypothesis t-test. From the research, it showed that amount of funds raised and the amount of outstanding loans were normally distributed with a significance value 2,000. Autocorrelation test results were obtained that the data were free of the problem of autocorrelation, where the DW-value is 2,946. Correlation analyze was performed on the two variables have the positive outcome or significance to the value of r = 0,947. And the results from the analyzed of test significance of correlation coefficient, showed that the relation between the two variables can be generalized to all commercial banks because the value of t was 23,274.

Keywords: financial, intermediates, funds and loans

ABSTRAK

Tulisan ini bertujuan untuk menganalisis peranan perbankan sebagai lembaga intermediasi dengan mengkaji apakah ada hubungan yang signifikan antara jumlah dana masyarakat yang dapat dihimpun dengan kredit yang disalurkan sebagai dua unsur fungsi utama perbankan. Sementara manfaatnya adalah berguna bagi otoritas perbankan, pihak manajemen bank, nasabah dan masyarakat ilmiah sesuai dengan kepentingannya. Populasi yang menjadi objek penelitian adalah seluruh bank umum yang berada di website Bank Indonesia. Sampel yang dianggap representatif adalah sebanyak 10 bank umum terbesar dan sudah terbuka atau go public. Data yang digunakan dalam analisis diperoleh dari Laporan Keuangan Neraca, periode 2007 hingga 2011. Dalam metode penelitian, uji asumsi klasik terlebih dahulu dilakukan, kemudian analisis regresi dengan uji t sebagai uji hipotesis. Dari hasil analisis yang dilakukan diketemukan dan disimpulkan bahwa variabel jumlah dana masyarakat yang dapat dihimpun (GTD) dan jumlah Kredit Yang Disalurkan (KYD) berdistribusi normal, dengan nilai signifikansi 0,200. Hasil uji auotokorelasi diperoleh bahwa data yang diolah bebas dari problem autokorelasi, dimana DW – value adalah 2,946. Analisis korelasi kedua variabel yang dilakukan memiliki hasil hubungan yang positif atau signifikan, karena nilai korelasi (r) 0,997. Dan dari hasil analisis uji signifikansi koefisien korelasi sederhana yang dilakukan bahwa hubungan kedua variabel dapat digenerelisasikan terhadap semua bank umum, dengan nilai t yakni 23,274.

PENDAHULUAN

Seperti diketahui, bahwa dalam aktivitas perekonomian suatu negara tidak dapat dilepaskan dari lalu lintas uang dan modal dalam pasar keuangan. Dalam kaitan ini, bank sebagai lembaga keuangan memegang peranan penting dalam pembangunan perekonomian secara nasional. Dengan kata lain, kehadiran industri perbankan sangatlah penting dalam mengumpulkan dana dari masyarakat dan kemudian menyalurkannya kembali kepada masyarakat khususnya bagi para pelaku bisnis untuk berproduksi, sehingga roda perekonomian dapat berjalan sebagaimana diharapkan guna memenuhi produk barang dan jasa yang dibutuhkan dan dinginkan oleh masyarakat itu sendiri. Dengan kuantitas bank yang relatif banyak sudah barang tentu akan menciptakan tingkat persaingan yang ketat, baik dalam menghimpun dana masyarakat dan menyalurkannya dalam berbagai bentuk pinjaman. Dewasa ini, kondisi demikian dapat dilihat dimana banyak bank besar yang berperan sebagai bank retail dengan cara menjual produknya kepada para nasabah individual, perusahaan dan lembaga lain yang skalanya kecil (Triandaru, 2006: 93). Dengan cara pendekatan demikian kelihatan cukup efektif dan berhasil. Namun jikalau dilakukan secara tidak profesional dengan prinsip kehati-hatian (prudensial), akan berdampak buruk dan mengakibatkan risiko yang besar bagi perbankan itu sendiri. Risiko kegagalan industri perbankan yang biasanya disebabkan karena kesalahan menangani portofolio kredit, dimana sejumlah dana yang dihimpun tidak dapat disalurkan dalam bentuk-bentuk pinjaman yang produktif, justru disalurkan kepada berbagai bentuk yang tidak produktif atau bersifat konsumtif, seperti pemberian kredit kenderaan mobil, barang-barang elektronik, dan produk-produk konsumtif lainnya.

Sekalipun dilakukan dengan tingkat bunga yang dapat memberikan keuntungan yang relatif menjanjikan, hakikat daripada fungsi perbankan itu sendiri sudah terkesampingkan. Hal ini menjadi masalah karena perbankan tidak dapat berfungsi secara benar dan maksimal sebagai lembaga intermediasi dan agen pembangunan. Oleh karena itu, harus merupakan komitmen bersama, baik pihak otoritas perbankan (Bank Sentral atau Bank Indonesia), pemilik dan pengelolah bisnis perbankan dan elemen masyarakat sebagai nasabah untuk melakukan pengawasan yang efektif dan memberikan perhatian atau penilaian tentang lalu lintas keuangan pada lembaga perbankan secara benar dan akuntabel.

Dalam teori pengelolaan dana (Asset and Liabilities Management atau ALMA), seorang bankir dituntut untuk menganalisis besar dana yang tersedia dan usaha – usaha penghimpunan dana yang ditetapkan, sebelum melakukan ekspansi penempatan dana yang ideal, baik dalam bentuk kredit yang diberikan maupun jenis pembiayaan atau investasi lainnya (Rinaldi, 2008: 1). Pengelolaan piutang atau kredit yang baik harus dilakukan mulai dari perencanaan jenis dan jumlah kredit yang akan diberikan, prosedur dan analisis pemberian kredit, penentuan tingkat suku bunga, pengawasan penagihan hingga pengendalian kredit yang bermasalah atau macet. Hal ini dilakukan guna meminimalisasikan berbagai risiko yang akan mungkin dihadapi. Risiko yang mungkin terjadi dapat menimbulkan kerugian bagi bank itu sendiri jika tidak dideteksi dan dikelola sebagaimana mestinya (Sugiarto, 2006: 6). Dengan menjaga kualitas tingkat likuiditas, maka kepercayaan masyarakat atau para nasabah dapat terjaga, dan dengan demikian akan dapat meningkatkan tingkat profitabilitas perbankan itu sendiri.

seluruh asetnya untuk memperoleh tingkat keuntungan tertentu, dimana aset yang dimiliki perbankan sebagian besar terdiri dari dana para nasabah atau masyarakat yang menabung di bank.

Dalam tulisan ini, penulis hanya membatasi pada dua unsur atau kelompok yang dianggap dapat menggambarkan kegiatan dan fungsi utama perbankan sebagai lembaga perantara keuangan, yakni berupa variabel jumlah dana masyarakat yang dapat dihimpun (giro, tabungan dan deposito) dengan variabel jumlah kredit yang disalurkan, kepada para peminjam. Bank yang diteliti merupakan bank yang terkategori peringkat 10 bank yang memiliki aset terbesar dan sudah terdaftar di Bursa Efek Indonesia dan dianggap representatif, yakni: PT. Bank Mandiri, Tbk., PT. Bank Central Asia, Tbk., PT. Bank Negara Indonesia Tbk., PT. Bank Rakyat Indonesia, Tbk., PT. Bank Danamon, Tbk., PT. Bank Internasional Indonesia, Tbk., PT. Bank CIMB Niaga, Tbk., PT. Bank Panin, Tbk., PT. Bank Permata, Tbk., PT. Bank Tabungan Negara, Tbk. (Statistik Perbankan Indonesia, Februari 2011: 36). Kemudian, penulis membatasi periode data yang diolah, yakni periode pembukuan bulanan, tahun 2007, 2008, 2009, 2010, dan 2011.

Dari identifikasi permasalahan di atas, maka perumusan masalah adalah “Sejauh mana hubungan antara jumlah dana nasabah berupa Giro, Tabungan dan Deposito yang dapat dihimpun dengan jumlah Kredit yang Disalurkan” Berdasarkan penjelasan singkat di atas, penulis menghadirkan tulisan ini dengan harapan semua pihak yang berkaitan dengan bisnis perbankan dapat secara efektif dan kontinue melakukan pengawasan dan penilaian terhadap perbankan dalam peranan utamanya sebagai lembaga intermediasi atau agen pembangunan yang dapat menggerakkan roda perekonomian nasional. Tujuan penulisan makalah ini adalah melakukan analisis atau kajian tentang peranan perbankan sebagai lembaga intermediasi keuangan (financial intermediary), yakni melihat ada tidaknya hubungan yang signifikan antara jumlah dana masyarakat yang dapat dihimpun dengan portofolio kredit yang diberikan. Sementara manfaat yang diharapkan dengan kehadiran tulisan ini adalah untuk menambah khazanah dalam pengetahuan ilmu manajemen keuangan dan akuntansi, khususnya dalam melakukan penilaian terhadap perbankan dalam perannya sebagai lembaga perantara keuangan. Kemudian, tulisan ini juga diharapkan bermanfaat bagi masyarakat umum khususnya para nasabah penabung agar tidak keliru dalam menilai kinerja perbankan, pihak manajemen dalam menentukan kebijakan atau perencanaan yang akan dijalankan dan dicapai. Selain itu, kepada pihak pemerintah atau otoritas perbankan, dalam hal ini, Bank Sentral yakni Bank Indonesia, sebagai satu-satunya institusi pengawas dan pembina bank umum agar lebih meningkatkan efektivitas kedua peran tersebut, sehingga fungsi utama industri perbankan terlaksana sesuai sebagai lembaga intermediasi keuangan dan agen pembangunan, yang dapat mendorong terselenggaranya roda perekonomian.

Dalam Undang-Undang No. 10, tahun 1998, tentang Perbankan, ditentukan menangani usaha-usaha bank umum, antara lain adalah: a) menghimpun dana masyarakat berupa giro, deposito berjangka, sertifikat deposito, tabungan dan atau bentuk lain; b) memberikan kredit (Pasal 6, UU No 10, Tahun 1998, Tentang Perbankan).

Sesuai dengan judul dan perumusan masalah di atas, maka dugaan atau hipotesa dan jawaban sementara yang akan diuji dilakukan dengan hipotesis statistik (Sugiyono, 2005: 58), dengan mengukur unsur data yang diperoleh dari laporan keuangan perbankan yang diteliti, adalah berupa:

Ho : Tidak ada hubungan positif antara jumlah giro, tabungan dan deposito yang dihimpun dengan kredit yang disalurkan.

METODE PENELITIAN

Dalam penelitian ini, populasi objek penelitian adalah seluruh laporan neraca (The statements of financial position) dari semua perbankan yang sudah menjual sahamnya di Bursa Efek Indonesia (BEI) sesuai dengan yang ada di publikasi website Bank Indonesia. Kemudian, jumlah sampel perbankan yang diteliti adalah sebanyak 10 bank umum yang sudah menjual sahamnya ke publik atau

go public. Teknik pengambilan sampling dilakukan dengan cara purposive, dan metode penelitian yang dilakukan adalah satistik deskriptif, karena sesuai dengan sifat studi kasus (Sugiyono, 2005: 73), dimana sampel yang diambil bersifat representatif sehingga data yang diambil berkaitan langsung dengan tujuan penelitian. Analisis deskriptif ini juga bertujuan untuk menggambarkan keadaan data yang dibutuhkan.

Selanjutnya, teknik analisis atau pengolahan data dilakukan dengan program aplikasi software

statistik SPSS (Statistical Product and Service Solution) dalam pengujian hipotesis dengan statistik parametris. Mengingat data yang akan diuji bersifat komperatif, setiap data harus terlebih dahulu diuji nilai normalitasnya, dimana jika data setiap variabel tidak normal, maka statistik parametris tidak bisa dilakukan dalam pengujian hipotesis. Pengujian lain yang dilakukan adalah Uji Durbin – Watson

(DW Test) untuk mengetahui ada atau tidak adanya penyimpangan asumsi autokorelasi, yakni hubungan yang terjadi antara hubungan residual pada suatu objek pengamatan dengan objek penelitian lainnya dimana persyaratan yang harus terpenuhi adalah tidak ditemukannya autokorelasi atau bebas dari autokorelasi. Kemudian, untuk mengetahui bahwa kedua variabel GTD dan KYD memiliki hubungan yang positif atau signifikan, digunakan analisis korelasi Bivariate Pearson (r).

Setelah koefisien korelasi yang ditemukan dari data variabel yang dikorelasikan, selanjutnya diklasifikasikan pada berbagai tingkatan dari nilai interval yang paling tinggi dengan tingkat hubungan yang sangat kuat. Kemudian, untuk menguji signifikansi hubungan, yakni untuk mengetahui apakah hubungan dimaksud berlaku secara general atau tidak general untuk seluruh populasi perbankan adalah dengan menggunakan rumusan signifikansi korelasi sederhana product moment (Prasetio, 2009: 76 -77).

Lokasi penelitian dilakukan pada website Bank Indonesia dengan objek penelitian adalah laporan posisi keuangan atau neraca 10 perbankan yang sudah terbuka atau go public, per-akhir bulan, selama 5 tahun berturut-turut, yakni tahun 2007, 2008, 2009, 2010, dan 2011. Dengan melihat laporan keuangan dimaksud, maka akan diperoleh data yang dibutuhkan untuk diolah atau dianalisis lebih lanjut, yakni tentang variabel jumlah dana masyarakat pihak ketiga yang dapat dihimpun oleh perbankan berupa Giro, Tabungan dan Deposito serta jumlah Kredit Yang Disalurkan kepada para debitur atau peminjam, baik dalam satuan nilai mata uang rupiah Indonesia maupun dolar Amerika Serikat. Dan waktu penelitian dilakukan pada bulan Maret hingga Mei tahun 2012.

HASIL DAN PEMBAHASAN

Deskripsi Data

Tabel 1 : Rekapitulasi Total GTD dan KYD, 2007 Grafik 1 : Hubungan Total GTD dengan KYD, 2007

(dalam jutaan rupiah) (dalam jutaan rupiah)

Nama Bank Total GTD Total KYD

Bank Mandiri 235,802,393 126,826,445 BCA 189,177,855 82,566,618 BNI 146,124,246 88,678,188 BRI 159,475,256 126,826,445 Bank Danamon 69,496,523 51,336,934 BII 37,005,878 28,583,744 CIMB Niaga 109,108,026 42,188,327 Bank Panin 31,489,662 29,553,573 Bank Permata 30,092,189 26,454,502 BTN 24,187,115 22,354,760

Tabel 2 : Rekapitulasi Total GTD dan KYD, 2008 Grafik 2 : Hubungan Total GTD dengan KYD, 2008

(dalam jutaan rupiah) (dalam jutaan rupiah)

Nama Bank Total GTD Total KYD

Bank Mandiri 273,565,821 159,007,051 BCA 209,534,855 112,846,628 BNI 165,325,401 112,061,397 BRI 200,895,222 161,061,059 Bank Danamon 74,492,063 64,983,038 BII 43,712,226 35,375,567 CIMB Niaga 51,559,458 42,188,327 Bank Panin 46,253,664 29,553,371 Bank Permata 42,803,015 26,454,502 BTN 31,507,440 32,025,231

Tabel 3 : Rekapitulasi Total GTD dan KYD, 2009 Grafik 3 : Hubungan Total GTD dengan KYD, 2009

(dalam jutaan rupiah) (dalam jutaan rupiah)

Nama Bank Total GTD Total KYD

Bank Mandiri 299,721,940 179,687,845 BCA 244,586,004 123,596,037 BNI 190,734,715 120,768,825 BRI 254,168,613 205,563,569 Bank Danamon 67,782,007 60,579,191 BII 47,514,959 37,491,774 CIMB Niaga 86,258,256 82,970,344

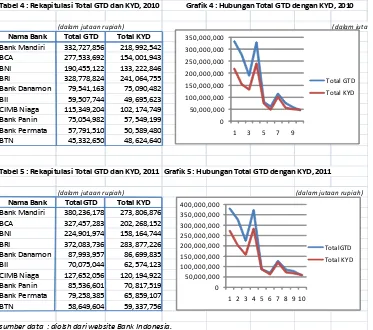

Tabel 4 : Rekapitulasi Total GTD dan KYD, 2010 Grafik 4 : Hubungan Total GTD dengan KYD, 2010

(dalam jutaan rupiah) (dalam juta

Nama Bank Total GTD Total KYD

Bank Mandiri 332,727,856 218,992,542

BCA 277,533,692 154,001,943

BNI 190,455,122 133,222,846

BRI 328,778,824 241,064,755

Bank Danamon 79,541,163 75,090,482

BII 59,507,744 49,695,623

CIMB Niaga 115,349,204 102,174,749 Bank Panin 75,054,982 57,549,199 Bank Permata 57,791,510 50,589,480

BTN 45,332,650 48,624,640

Tabel 5 : Rekapitulasi Total GTD dan KYD, 2011 Grafik 5 : Hubungan Total GTD dengan KYD, 2011

(dalam jutaan rupiah) (dalam jutaan rupiah)

Nama Bank TotalGTD Total KYD

Bank Mandiri 380,236,178 273,806,876

BCA 327,457,283 202,268,152

BNI 224,901,974 158,164,744

BRI 372,083,736 283,877,226

Bank Danamon 87,993,957 86,699,835

BII 70,075,044 62,574,123

CIMB Niaga 127,652,056 120,194,922 Bank Panin 85,536,601 70,817,519 Bank Permata 79,258,385 65,859,107

BTN 58,649,604 59,337,756

Jika dilihat gambaran perbandingan dari jumlah dana (GTD) yang dihimpun dengan jumlah kredit yang disalurkan (KYD), pada setiap tahun periode analisis, total GTD selalu lebih besar bila dibandingkan dengan total KYD. Khusus pada keempat bank terbesar (Bank Mandiri, BCA, BNI dan BRI), dari grafik setiap tahunnya menunjukkan bahwa total GTD jelas kelihatan berada di atas KYD. Kemudian, arah pergerakan grafik total GDT selalu diikuti dengan grafik KYD, dimana hal ini menggambarkan jika jumlah dana masyarakat yang dihimpun meningkat, maka jumlah kredit yang diberikan juga akan meningkat. Demikian juga sebaliknya.

Pengujian Normalitas Data

Berikut adalah hasil uji normalitas data dari jumlah bank umum yang dilakukan dengan menggunakan program SPSS, metode One Sample Kolmogorov-Smirnov (Pratisto, 2009: 19 – 20).

Tabel 6Hasil Uji Normalitas dengan Kolmogorov-Smirnov

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic Df Sig.

Jumlah Dana Masyarakat Yang

Dihimpun (GTD) .177 5 .200

* .960 5 .809

Jumlah Kredit Yang Disalurkan

(KYD) .163 5 .200

Interpretasi

Dari hasil di atas, dapat kita lihat pada kolom Kolmogorov-Smirnov dan diketahui bahwa nilai signifikansi untuk jumlah dana yang dihimpun berupa Giro, Tabungan dan Deposito (GTD) dan untuk jumlah Kredit Yang Diberikan (KYD) yang disalurkan sebesar 0,200. Karena signifikansi untuk seluruh variabel lebih besar dari ketentuan 0,05, dapat disimpulkan bahwa data pada variabel jumlah dana masyarakat yang dihimpun dan jumlah kredit yang disalurkan berdistribusi normal.

Uji Autokorelasi

Menurut Santoso (2000: 125), jika angka Durbin Watson (DW value) berkisar antara -2 sampai dengan +2 maka koefisien regresi bebas dari gangguan autokorelasi. Sedangkan jika angka Durbin Watson di bawah -2, berarti terdapat autokorelasi positif dan jika angka Durbin Watson di atas +2 berarti terdapat autokorelasi negatif.

Tabel 7Hasil Uji Autokorelasi dengan Durbin-Watson

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .997a .994 .993 27000551.56276 2.946

a. Predictors: (Constant), Jumlah Kredit Yang Disalurkan (KYD) b. Dependent Variabel: Jumlah Dana Masyarakat Yang Dihimpun (GTD)

Dari hasil output di atas didapat nilai Durbin Watson (DW) yang dihasilkan dari model regresi adalah 2,946. Sehingga dapat disimpulkan bahwa variabel tersebut tidak terjadi problem autokorelasi. Oleh karena itu, data varibel yang diperoleh layak untuk diolah selanjutnya.

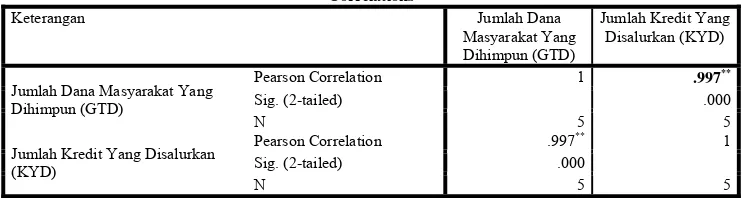

Tabel 8 Hasil Analisis Korelasi Bivariate Pearson

Correlations

Keterangan Jumlah Dana

Masyarakat Yang Dihimpun (GTD)

Jumlah Kredit Yang Disalurkan (KYD)

Jumlah Dana Masyarakat Yang Dihimpun (GTD)

Pearson Correlation 1 .997**

Sig. (2-tailed) .000

N 5 5

Jumlah Kredit Yang Disalurkan (KYD)

Pearson Correlation .997** 1

Sig. (2-tailed) .000

N 5 5

**. Correlation is significant at the 0.01 level (2-tailed).

Interpretasi

Uji Signifikansi Koefisiensi Korelasi Sederhana (Uji t)

Menentukan t hitung dengan rumus sebagai berikut.

r √ n – 2 t hitung = ---

√ 1 – r2

Keterangan:

r = Koefisien korelasi sederhana n = Jumlah data

0,997 √ 5 – 2

t hitung = --- = 23,274 √ 1 – 0,994

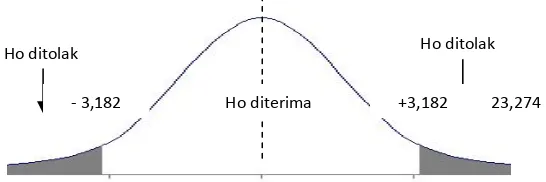

Menentukan tingkat signifikansi/kriteria pengujian untuk Uji t, dalam penelitian ini tingkat signifikansi (level of significant) yang gunakan adalah 5% (a=0,05). Tabel distribusi t dicari pada a = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 atau 5-1-1 = 3 (n adalah jumlah data dan k adalah jumlah variabel independen). Kriteria pengujian:

- Ho diterima jika - t tabel ≤ t hitung ≤ t tabel

- Ho ditolak apabila -t hitung < -t tabel atau t hitung > t tabel

Berdasarkan probabilitas:

- Ho diterima jika P value > 0,05 - Ho ditolak P value < 0,05.

Mengenai gambaran di atas, dapat dilihat pada grafik berikut.

Grafik 6Daerah Penentuan Ho dengan Pengujian 2 sisi

Berdasarkan hasil perhitungan di atas, diperoleh nilai t hitung > t table (23,274 > 3,182) dan P

value (0,000 < 0,05) maka Ho ditolak. Artinya, bahwa ada hubungan secara signifikan antara jumlah dana masyarakat yang dihimpun (GTD) dengan jumlah kredit yang disalurkan (KYD). Karena t hitung nilainya positif, maka berarti jumlah dana masyarakat yang dihimpun berhubungan positif dan signifikan terhadap jumlah kredit yang disalurkan. Dengan kata lain, hasil perhitungan tersebut menunjukkan bahwa hubungan antara kedua variabel dapat digeneralisasi atau diberlakukan secara

Ho diterima

Ho ditolak Ho ditolak

+3,182

SIMPULAN

Dilihat dari hasil rekapitulasi dan grafik total dana yang dihimpun (GTD) dengan kredit yang disalurkan (KYD), menunjukkan bahwa total GTD selalu lebih besar bila dibandingkan dengan jumlah KYD, selama periode analisis. Khususnya untuk keempat bank terbesar (Bank Mandiri, BCA, BNI dan BRI), dari grafik setiap tahunnya yang menggambarkan bahwa total GTD jelas kelihatan berada di atas KYD. Arah pergerakan grafik total GDT selalu diikuti dengan grafik KYD, dimana jika jumlah dana masyarakat yang dihimpun meningkat, jumlah kredit yang diberikan juga akan meningkat, demikian juga sebaliknya. Keadaan yang sama diperkuat dari hasil analisis korelasi sederhana (r) yang didapat nilai 0,997, berarti ada korelasi antara jumlah dana masyarakat yang dihimpun Giro, Tabungan dan Deposito dengan jumlah Kredit Yang Disalurkan. Hal ini menunjukkan bahwa terjadi hubungan yang positif atau sangat kuat antara kedua variabel tersebut. Dengan demikian diperoleh gambaran bahwa jika semakin tinggi jumlah dana masyarakat yang dihimpun, semakin meningkat jumlah kredit yang disalurkan, demikian juga sebaliknya. Kemudian, dari hasil perhitungan nilai t hitung nilainya positif dan Hipotesa (Ho) ditolak, hal ini menggambarkan bahwa adanya hubungan secara signifikan antara jumlah dana masyarakat yang dihimpun dengan jumlah kredit yang disalurkan. Dengan kata lain jumlah dana masyarakat yang dihimpun berhubungan positif dan signifikan terhadap jumlah kredit yang disalurkan. Dari hasil perhitungan tersebut juga menunjukkan bahwa hubungan antara kedua variabel dapat digeneralisasi atau diberlakukan secara umum kepada seluruh bank umum lain yang ada. Oleh karena itu, fungsi atau peran utama perbankan sebagai lembaga intermediasi keuangan telah berjalan dengan baik.

Dari hasil analisis dan kesimpulan di atas, disarankan agar semua pihak terkait dalam dunia industri perbankan, khususnya pihak manajemen atau pengelolah, otoritas pembina dan pengawas perbankan untuk tetap menjaga atau memelihara dan meningkatkan perannya masing-masing supaya fungsi utama perbankan sebagai lembaga perantara keuangan dapat berjalan dengan baik, sebab dengan memobilisasi dana masyarakat dan menyalurkannya kepada sektor-sektor produktif akan dapat menggerakkan roda pembangunan nasional.

DAFTAR PUSTAKA

Pratisto, A. (2009).

Statistik Menjadi Mudah dengan SPSS 17

. Jakarta: Elex Media

Komputindo.Rinaldi, E. (2008). Membaca Neraca Bank. Indonesia Legal Center Publishing.

Santoso, S. (2000), Statistical Product and Service Solution. Jakarta: Elex Media Komputindo.

Statistik Perbankan Indonesia, (2011), Volume 3.

Sugiarto, F. (2006). Manajemen Risiko Perbankan. Yogyakarta: Graha Ilmu.

Sugiyono. (2005). Metode Penelitian Bisnis. Bandung: Alfabeta.

Triandaru, S. (2006). Bank dan Lembaga Keuangan Lain. Jakarta: Salemba Empat.

Lampiran : Jumlah Giro, Tabungan, Deposito dan Kredit yang diberikan.

Tahun 2007

(dalam jutaan rupiah)

Nama Bank Giro Tabungan Deposito Total GTD Total KYD

Bank Mandiri 64,909,506 81,534,700 89,358,187 235,802,393 126,826,445

BCA 43,941,504 94,729,964 50,506,387 189,177,855 82,566,618

BNI 43,101,048 48,148,282 55,174,916 146,124,246 88,678,188

BRI 37,145,735 72,268,811 56,060,710 159,475,256 126,826,445 Bank Danamon 6,733,462 11,396,097 51,366,934 69,496,523 51,336,934

BII 9,626,215 7,163,625 20,216,011 37,005,878 28,583,744

CIMB Niaga 71,171,025 6,793,085 31,143,916 109,108,026 42,188,327 Bank Panin 6,553,371 7,550,636 17,385,655 31,489,662 29.553.371. Bank Permata 7,694,769 7,335,926 15,061,494 30,092,189 26,454,502

BTN 2,245,192 7,156,134 14,785,789 24,187,115 22,354,760

Tahun 2008.

(dalam jutaan rupiah)

Nama Bank Giro Tabungan Deposito Total GTD Total KYD

Bank Mandiri 66,907,749 89,610,718 117,047,354 273,565,821 159,007,051 BCA 51,177,476 105,390,287 32,967,092 209,534,855 112,846,628 BNI 42,174,269 52,361,079 68,789,053 165,325,401 112,061,397 BRI 39,312,228 88,063,237 73,519,757 200,895,222 161,061,059 Bank Danamon 7,078,188 12,847,393 54,566,482 74,492,063 64,983,038

BII 7,214,902 10,380,881 26,116,443 43,712,226 35,375,567

CIMB Niaga 7,171,026 6,793,085 31,143,916 51,559,458 42,188,327 Bank Panin 6,427,469 7,550,636 17,385,655 46,253,664 29,553,371 Bank Permata 7,694,769 7,335,426 15,061,494 42,803,015 26,454,502

BTN 2,853,248 7,375,199 21,278,993 31,507,440 32,025,231

Tahun 2009

(dalam jutaan rupiah)

Nama Bank Giro Tabungan Deposito Total GTD Total KYD

Bank Mandiri 69,862,562 106,449,859 123,409,519 299,721,940 179,687,845 BCA 51,571.060 128,087,987 65,006,957 244,586,004 123,596,037 BNI 44,527,314 58,788,764 87,418,637 190,734,715 120,768,825 BRI 50,009,013 104,118,713 100,040,869 254,168,613 205,563,569 Bank Danamon 7,169,356 15,364,168 45,248,483 67,782,007 60,579,191

BII 8,979,027 11,607,466 26,928,466 47,514,959 37,491,774

CIMB Niaga 19,930,902 19,442,732 46,884,622 86,258,256 82,970,344 Bank Panin 12,119,573 13,615,890 27,422,549 53,158,012 43,220,220 Bank Permata 41,244,082 10,954,559 9,681,308 61,879,949 25,115,277

BTN 7,364,281 8,940,964 23,910,826 40,216,071 40,732,957

Tahun 2010

(dalam jutaan rupiah)

Nama Bank Giro Tabungan Deposito Total GTD Total KYD

Bank Mandiri 64,519,886 123,497,868 144,710,102 332,727,856 218,992,542 BCA 63,993,440 145,553,043 67,987,209 277,533,692 154,001,943 BNI 48,421,894 64,235,149 77,798,079 190,455,122 133,222,846 BRI 77,051,519 125,197,489 126,529,810 328,778,824 241,064,755 Bank Danamon 10,208,649 21,271,705 48,060,809 79,541,163 75,090,482

BII 10,285,834 13,775,964 35,445,946 59,507,744 49,695,623

CIMB Niaga 27,137,274 23,494,467 64,717,463 115,349,204 102,174,749 Bank Panin 14,768,912 22,420,156 37,865,914 75,054,982 57,549,199 Bank Permata 13,859,359 11,991,782 31,940,369 57,791,510 50,589,480

BTN 5,137,241 10,677,073 29,518,336 45,332,650 48,624,640

Tahun 2011

(dalam jutaan rupiah)

Nama Bank Giro Tabungan Deposito Total GTD Total KYD

Bank Mandiri 89,152,870 149,088,472 141,994,836 380,236,178 273,806,876 BCA 76,049,502 172,989,629 74,418,152 327,457,283 202,268,152 BNI 64,999,223 78,932,446 80,970,305 224,901,974 158,164,744 BRI 75,573,729 152,474,078 144,035,929 372,083,736 283,877,226 Bank Danamon 14,007,449 23,239,812 50,746,696 87,993,957 86,699,835

BII 12,496,942 17,589,931 39,988,171 70,075,044 62,574,123