BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Literatur 2.1.1.Kinerja Auditor

Untuk mengukur keberhasilan suatu organisasi dapat dilihat kinerja

sumber daya manusianya. Kinerja auditor berkontribusi terhadap kinerja dan

citra kantor akuntan publik di mata masyarakat. Secara etimologis, kinerja

berasal dari kata job performance (prestasi kerja) atau actual performance

(prestasi sesungguhnya yang dapat dicapai seseorang) yang merupakan hasil

kerja secara kualitas dan kuantitas yang dicapai seorang pegawai dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan

kepadanya (Mangkunegara, 2009:9). Kinerja menurut Kamus Besar Bahasa

Indonesia (KBBI) adalah sesuatu yang dicapai atau pun prestasi yang

diperlihatkan. Kinerja organisasi menurut Daft (2000) adalah kegiatan suatu

organisasi yang dalam mencapai tujuannya menggunakan sumber daya yang

ada secara efektif (dikutip dalam Ghorbanpour et al., 2014). Pernyataan yang

sama juga dikemukakan oleh Ricardo (2001) yang menyatakan bahwa kinerja

organisasi itu mengacu pada kegiatan organisasi yang dilakukan untuk

mengupayakan tujuan dan sasarannya (dikutip dalam Abo-jarard, Yousof, dan

Nikbin, 2010). Definisi kinerja organisasi di atas sama-sama mengacu pada

pencapaian tujuan dan sasaran organisasi. Sementara, kinerja auditor adalah

evaluasi terhadap pekerjaan yang dilakukan oleh atasan, rekan kerja, diri

Mangkunegara melihat kinerja berdasarkan hasil kerja menurut kualitas dan

kuantitas, di sisi lain Neely et al. (1996) memandang kinerja dari perspektif

kualitas atas efisiensi dan efektivitas dari suatu pekerjaan yang telah

dilakukan. Neely bermaksud menjelaskan dua komponen utama dalam

definisi yang ia berikan yaitu efisiensi dan efektivitas. Efisiensi berbicara

mengenai ketepatan dalam mengelola sumber daya yang ada untuk

menghasilkan barang dan jasa. Sementara, efektivitas berkaitan dengan

pencapaian tujuan organisasi. Tujuan organisasi yang dimaksud di sini

biasanya dinyatakan dalam hal kesesuaian (hasil mampu menjawab

kebutuhan pelanggan), ketersediaan (prioritas dalam distribusi dan jaraknya

secara fisik), serta kualitas (tingkat realisasi atas standar yang ditetapkan)

(Dollery dan Worthington, 1996).

Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja

organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi

kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan.

Kinerja individu akan tercapai apabila didukung oleh atribut individu, upaya

kerja (work effort), dan dukungan organisasi (Mangkunegara, 2009:15).

Selain itu, Mangkunegara (2009:16) juga menyetujui pandangan teori

konvergensi William Louis Stern bahwa faktor-faktor penentu kinerja

individu adalah faktor pembawaan (individu) dan faktor lingkungan kerja

organisasi. Sementara, kinerja organisasi adalah gabungan dari kinerja

Selain pembagian kinerja di atas, terdapat faktor-faktor yang

memengaruhi kinerja. Hennry Simamora (1995:500) dalam Mangkunegara

(2009:14) menyatakan ada tiga faktor yang memengaruhi kinerja

(performance), yaitu :

1) Faktor individual yang terdiri dari :

a. Kemampuan dan keahlian

b. Latar belakang

c. Demografi

2) Faktor psikologis yang terdiri dari :

a. Persepsi

b. Attitude

c. Personality

d. Pembelajaran

e. Motivasi

3) Faktor organisasi yang terdiri dari :

a. Sumber daya

b. Kepemimpinan

c. Penghargaan

d. Struktur

e. Job design

Untuk mengetahui seberapa baik kinerja yang dihasilkan oleh auditor

perlu diketahui pengukuran yang digunakan untuk menilainya. Reza Surya

kerja individu tersebut yang melampaui peran atau target yang telah

ditentukan sebelumnya. Demikian pula, Miner (1988) menyatakan bahwa

dimensi kinerja adalah ukuran penilaian dari perilaku yang aktual di tempat

kerja dan mencakup :

a. Quality of Output, kinerja seseorang individu dinyatakan baik apabila

kualitas output yang dihasilkan lebih baik atau paling tidak sama dengan

target yang telah ditentukan.

b. Quantity of Output, yaitu kinerja seseorang juga diukur dari jumlah

output yang dihasilkan. Seseorang dinyatakan mempunyai kinerja yang

baik jika kuantitas output yang dicapai dapat melebihi atau setidaknya

sama dengan target yang telah ditentukan serta tidak mengabaikan

kualitas output yang bersangkutan.

c. Time at Work, yaitu dimensi waktu juga menjadi pertimbangan di dalam

mengukur kinerja seseorang. Hal ini berarti dengan tidak mengabaikan

kualitas dan kuantitas output yang harus dicapai, seseorang dinilai

mempunyai kinerja yang baik jika individu tersebut dapat menyelesaikan

pekerjaan secara tepat waktu atau bahkan melakukan penghematan

waktu.

d. Cooperation with Others’ Work, yaitu kinerja juga dinilai dari

kemampuan seorang individu untuk tetap bersifat kooperatif dengan

pekerja lain yang harus menyelesaikan tugasnya masing-masing.

Selain pengukuran, evaluasi juga penting untuk melihat apakah kinerja

adalah untuk memperbaiki dan meningkatkan kinerja organisasi melalui

peningkatan kinerja dari auditor suatu KAP. Agus Sunyoto (1999:1) dalam

Mangkunegara (2009:10) mengemukakan tujuan evaluasi kinerja secara lebih

spesifik, yaitu :

a. Meningkatkan saling pengertian antara karyawan tentang persyaratan

kinerja.

b. Mencatat dan mengakui hasil kerja seorang karyawan sehingga mereka

termotivasi untuk berbuat yang lebih baik atau sekurang-kurangnya

berprestasi sama dengan prestasi yang terdahulu.

c. Memberikan peluang kepada karyawan untuk mendiskusikan keinginan

dan aspirasinya dan meningkatkan kepedulian terhadap karir atau

terhadap pekerjaan yang diembannya sekarang.

d. Mendefinisikan atau merumuskan kembali sasaran masa depan sehingga

karyawan termotivasi untuk berprestasi sesuai dengan potensinya.

e. Memeriksa rencana pelaksanaan dan pengembangan yang sesuai dengan

kebutuhan pelatihan, khusus rencana diklat, dan kemudian menyetujui

rencana itu jika tidak ada hal-hal yang perlu diubah.

Berdasarkan beberapa definisi di atas, dapat disimpulkan bahwa kinerja

(performance) auditor adalah suatu hasil kerja yang dapat dicapai oleh auditor

dalam melaksanakan tugas-tugas yang dibebankan kepadanya berdasarkan

kecakapan, pengalaman, dan kesungguhan waktu yang diukur dengan

memerhatikan kuantitas, kualitas, ketepatan waktu, dan sikap kooperatifnya

kualitas adalah berkaitan dengan mutu kerja yang dihasilkan sedangkan

berdasarkan kuantitas adalah jumlah hasil kerja yang dihasilkan dalam kurun

waktu tertentu. Ketepatan waktu adalah kesesuaian antara waktu yang dapat

dicapai untuk menyelesaikan kerja dengan waktu yang telah direncanakan.

2.1.2.Komitmen Organisasi

Komitmen setiap anggota dalam suatu organisasi merupakan hal yang penting

agar organisasi tersebut tetap going concern apapun bentuk organisasinya

termasuk kantor akuntan publik. Komitmen mengindikasikan keinginan anggota

untuk tetap loyal dan mengabdikan dirinya pada organisasi tempat ia bekerja.

Robbins (2001) menyatakan bahwa komitmen organisasi adalah keadaan dimana

seorang individu memihak pada suatu organisasi tertentu serta tujuan-tujuan dan

keinginannya untuk mempertahankan keanggotaannya dalam organisasi tersebut.

Komitmen organisasi didefinisikan sebagai keadaan psikologis yang

mengikat seorang karyawan pada organisasinya sehingga mengurangi tingkat

turnover (Allen dan Meyer, 1990) dan sebagai pola pikir yang berbeda bentuknya

yang mengikat individu untuk melakukan suatu tindakan yang relevan dengan

sasaran tertentu (Meyer dan Herscovitch, 2001). Sementara Aranya et al. (1981)

menyatakan komitmen profesional yang juga berlaku bagi komitmen organisasi

sebagai :

1. Rasa percaya yang kuat dan penerimaan seseorang terhadap tujuan dan

nilai-nilai organisasi,

2. Keinginan seseorang untuk melakukan usaha secara sungguh-sungguh demi

3. Keinginan yang kuat untuk mempertahankan keanggotaannya dalam suatu

organisasi.

Dengan demikian, individu dengan komitmen yang tinggi pada pekerjaannya

akan berusaha melakukan yang terbaik untuk organisasinya yang akan berdampak

pada keberhasilan atau kegagalan internal pekerjaannya (Gifford, 2003). Ada dua

jenis komitmen, yaitu :

1. Attitudinal commitment

2. Behavioral commitment

Mowday et al. (1982) menguraikan perbedaan di antara keduanya. Attitudinal

commitment merupakan pola pikir dimana individu memerhatikan keselarasan

tujuan dan nilai-nilai mereka dengan orang-orang dari organisasi yang

mempekerjakan mereka. Sementara, behavioral commitment adalah proses

dimana perilaku individu di masa lalu dalam sebuah organisasi mengikat mereka

kepada organisasinya. Baik attitudinal maupun behavioralcommitment memiliki

beberapa aspek yang terkandung di dalamnya. Aspek attitudinal antara lain :

1. Diidentifikasikan dengan organisasinya

2. Partisipasi dan keterlibatan dalam peran organisasi

3. Kesetiaan kepada organisasinya

Demikian pula yang termasuk aspek behavioral adalah :

1. Usaha yang sangat besar

Sifat saling melengkapi antara attitudinal commitment dan behavioral

commitment tak terpisahkan dalam konseptualisasi model multidimensional

komitmen organisasi Meyer dan Allen (1991).

Meyer dan Allen (1991) menyimpulkan bahwa komitmen mencerminkan

keinginan, kebutuhan, dan kewajiban untuk mempertahankan keanggotaan dalam

sebuah organisasi. Hal ini mewujudkan tiga komponen model komitmen

organisasi yang dikategorikan oleh Meyer dan Allen (1991) yaitu, komitmen

afektif (affective commitment), komitmen kontinu (continuance commitment), dan

komitmen normative (normative commitment).

1. Komitmen Afektif (Affective Commitment)

Komitmen afektif didefinisikan sebagai keterikatan emosional,

identifikasi, dan keterlibatan yang dimiliki oleh seorang karyawan terhadap

organisasinya (Mowday et al., 1997; Meyer dan Allen, 1993). Porter et al.

(1974) mencirikan komitmen afektif dalam tiga faktor, yaitu:

1) Kepercayaan dan penerimaan sasaran dan nilai organisasi

2) Keinginan untuk memusatkan usaha dalam pencapaian tujuan organisasi,

dan

3) Keinginan untuk mempertahankan keanggotaannya dalam organisasi.

Individu memandang pekerjaannya sebagai bagian dari identitasnya dan

ingin berkontribusi untuk mencapai tujuan yang ditargetkan (Smith dan Hall,

2008). Komitmen ini timbul ketika karyawan ingin menjadi bagian dari

organisasi di mana ia berada. Komitmen afektif ini juga timbul melalui

pengalaman profesional yang positif atau keahlian profesional yang

berkembang (Hall et al. 2005).

2. Komitmen Kontinu (Continuance Commitment)

Komitmen ini merupakan komitmen yang dimiliki oleh individu yang

merasa bahwa mereka harus tetap berada dalam profesi di mana ia berada

sekarang dengan pertimbangan akumulasi modal atau kurangnya alternatif

yang sebanding (Smith dan Hall, 2008). Komitmen ini didasarkan pada teori

Becker yang menyatakan bahwa orang-orang berkomitmen pada

organisasinya karena modal terakumulasi dalam organisasi tersebut atau

kurangnya alternatif yang sesuai (Hall et al., 2005). Teori Becker juga

menjelaskan bahwa individu berinvestasi di organisasinya, dan komitmennya

pada organisasi dan pekerjaannya berkaitan langsung dengan jumlah

investasinya.

Komitmen kontinu ini merupakan penyebab mengapa orang tetap berada

di posisinya yaitu karena adanya biaya yang tinggi jika harus meninggalkan

organisasi dan pekerjaannya. Kondisi pasar tenaga kerja yang tidak sesuai

dan adanya keahlian dan investasi yang tidak dapat dipindahtangankan seperti

dana pensiun dan hubungan dengan rekan sekerja menyebabkan terjadinya

peningkatan komitmen kontinu (continuance commitment).

Singkatnya, komitmen ini ada ketika karyawan tetap bertahan pada

organisasi karena membutuhkan gaji dan keuntungan-keuntungan lain atau

menjelaskan bahwa karyawan yang bersama-sama memiliki komitmen

kontinu dengan atasannya membuat mereka sulit untuk meninggalkan

organisasi tersebut.

3. Komitmen Normatif (Normative/Mandatory Commitment)

Komitmen ini menjelaskan keadaan auditor yang menyadari bahwa

mereka harus tetap berada dalam organisasi tersebut karena paksaan (Smith

dan Hall, 2008). Komitmen organisasi normatif ini timbul saat auditor

benar-benar ingin tetap menjadi bagian dari organisasi atau setelah menerima

keuntungan mereka merasa harus membalansya (take and give) dan

merupakan hal yang timbal balik. Selain itu, juga timbul ketika auditor

menerima keuntungan yang cukup besar dengan berada pada suatu posisi atau

dengan mengalami sejumlah tekanan dari keluarga atau rekan-rekan kerja

yang menekan mereka saat berada di posisi tersebut (Hall et al., 2005).

Sederhananya, komitmen ini timbul dari nilai-nilai diri auditor. Auditor

bertahan menjadi anggota suatu kantor akuntan publik karena memiliki

kesadaran bahwa komitmen terhadap KAP tempat ia bekerja merupakan hal

yang sudah seharusnya dilakukan karena ia berkewajiban untuk itu.

2.1.3.Stres Peran (Role Stress)

Stres bersifat personal. Setiap orang memiliki tingkat toleransi yang

berbeda-beda terhadap tekanan tertentu. Sehingga, untuk tekanan yang sama

tidak selalu menghasilkan stres. Stres merupakan respon psikologis yang

penting untuk pertumbuhan, perubahan, perkembangan, dan kinerja auditor

baik di rumah maupun di tempat kerja (Quick dan Quick, 1984:1) tetapi

bagaimana auditor tersebut akan merespon stressor tergantung pada berbagai

faktor individual. Stres kerja sering timbul dalam situasi ketika seeorang

tidak dapat memenuhi kebutuhan kerja yang bersangkutan (French dan

Caplan, 1972). Artinya, orang akan mengalami stres ketika mereka tidak

dapat mengendalikan pekerjaannya atau ketika tuntutan kerja melebihi

kemampuan yang mereka miliki. Stres tidak selalu dianggap sebagai hal

yang buruk karena ada stres yang berdampak baik tetapi ada juga yang

berdampak buruk.

Stres yang buruk (distress) merupakan hasil dari situasi seperti

kehilangan pekerjaan. Sementara, stres yang baik (eustress) dapat berupa

situasi yang akhirnya akan mengondisikan kegembiraan misalnya stres yang

dialami ketika seseorang ingin mendapatkan promosi kerja mendorong

seseorang untuk bekerja dengan lebih baik untuk mencapainya (Larson,

2004). Namun, salah mengatur stres yang dimiliki organisasi berdampak

pada stres dan ketegangan individual yang mengganggu baik individu itu

sendiri maupun organisasinya. Stres berpengaruh baik pada fisik maupun

proses mental yang keduanya akan memengaruhi bagaimana seseorang

berperilaku di bawah tekanan yang berat dan memengaruhi tingkatan di mana

ia bisa melanjutkan perannya, di rumah dan di tempat kerja, secara efektif dan

Stres yang terjadi di lingkungan tempat kerja dan disebabkan oleh hal-hal

yang berhubungan dengan pekerjaan disebut stres kerja. Tuntutan peran

berkaitan dengan tekanan yang diterima oleh seseorang sebagai akibat dari

fungsi peran tertentu yang dimainkannya dalam organisasi tersebut (Eko

Sasono, 2004:123). Fogarty et al. (2000:32) menegaskan bahwa tekanan

peran terbagi atas tiga, yaitu konflik peran, ketidakjelasan peran, dan

kelebihan peran.

Stres peran bersifat berbahaya karena membuat auditor tidak memiliki

kepastian akan tujuan-tujuan dan harapan-harapannya dalam organisasi.

Sopiah (2008) menerangkan stres karena peran atau tugas termasuk kondisi

dimana auditor mengalami kesulitan dalam memahami apa yang menjadi

tugasnya dan merasa perannya terlalu berat atau memainkan peran yang

banyak pada tempat mereka bekerja. Pemicu stres memiliki empat penyebab

utama, yaitu:

a. Konflik Peran (Role Conflict)

Ketika di antara rekan sekerja bersaing menghadapi berbagai tuntutan

maka terjadi konflik peran ini. Ada beberapa jenis konflik peran dalam

setting organisasional, antara lain :

a) Inter-role conflict, terjadi ketika seseorang memiliki dua peran yang

masing-masing berlawanan dalam suatu organisasi.

b) Intra-role conflict, terjadi saat seseorang menerima pesan

c) Person-role conflict, terjadi saat kewajiban-kewajiban dalam

pekerjaan dan nilai-nilai organisasi tidak sejalan dengan nilai-nilai

pribadi.

b. Ketidakjelasan Peran (Role Ambiguity)

Stressor ini terjadi dan dialami oleh para karyawan saat mereka merasa

bimbang tentang tugas-tugas mereka, harapan kinerja, tingkat kewenangan,

dan kondisi kerja yang lain. Hal ini cenderung terjadi saat orang memasuki

situasi yang baru, seperti menjadi anggota suatu organisasi atau mengambil

suatu tugas pekerjaan yang asing karena bimbang dengan harapan sosial dan

tugas-tugasnya.

c. Beban Kerja (workload)

Beban kerja adalah pemicu stres yang berhubungan dengan peran atau

tugas lain yang terjadi karena pegawai merasa beban kerjanya banyak. Hal

ini dapat terjadi karena para karyawan merasa beban kerjanya banyak. Hal

ini dapat terjadi misalnya karena perusahaan mengurangi tenaga kerjanya dan

melakukan restrukturisasi pekerjaan, membebani pegawai yang ada dengan

tugas yang banyak dan waktu serta sumber daya yang sedikit untuk

menyelesaikannya.

d. Karakteristik Tugas (Task Characteristics)

Beberapa tugas yang potensial memicu stres adalah ketika membuat

keputusan, memantau perlengkapan, atau saling bertukar informasi.

Pengendalian yang kurang, aktivitas dalam pekerjaan yang terlalu banyak,

Berdasarkan penjelasan di atas, dapat disimpulkan bahwa stres peran

adalah stres yang disebabkan oleh tuntutan peran yang dilakoni oleh

seseorang ketika kemampuannya kurang memadai untuk memenuhi tuntutan

fungsi peran tersebut. Ada beberapa jenis stres peran yang diketahui.

Namun, penelitian ini hanya menggunakan konflik peran dan ketidakjelasan

peran sebagai variabel moderating.

2.1.4.Konflik Peran (Role Conflict)

Konflik peran adalah suatu situasi yang terjadi karena seseorang tidak

bekerja sesuai dengan aturan, norma, dan etika profesional. Konflik dapat

menyebabkan dampak negatif terhadap perilaku individu yang akhirnya akan

berujung pada penurunan kinerja auditor secara keseluruhan (Fanani et al.,

2007). Konflik peran merupakan gambaran kondisi karena diterimanya dua

perintah atau lebih yang berbeda secara bersamaan sehingga terabaikannya

perintah yang lain sementara perintah yang satu dilaksanakan. Konflik peran

menimbulkan harapan-harapan yang kemungkinan sulit untuk dipenuhi

(Robbins dan Judge, 2009). Demikian pula, Patelli (2007) mengemukakan

bahwa konflik peran terjadi saat dua atau lebih peran dilakukan secara

bersamaan sehingga pelaksanaan atas satu tekanan menghambat pelaksanaan

tekanan yang lainnya. Stres yang dialami secara terus-menerus selain

merugikan kinerja auditor juga menyebabkan timbulnya reduced personal

accomplishment yang mengakibatkan kepuasan kerja dan keinginan untuk

tetap bekerja di kantor akuntan publik menjadi rendah. Gibson et al. (2006)

a. Konflik Peran Pribadi (Person-Role Conflict)

Konflik ini terjadi ketika peran yang ada bertentangan dengan peran

dasar, sikap, dan kebutuhan individu yang memainkan peran tersebut.

b. Konflik Intraperan (Intrarole Conflict)

Konflik ini terjadi ketika individu terkait peran memiliki harapan yang

berbeda dengan definisi peran yang sebenarnya ia lakoni sehingga ia sulit

untuk memenuhi semua permintaan perannya.

c. Konflik Antarperan (Interrole Conflict)

Konflik ini terjadi ketika individu mengerjakan banyak peran yang

memiliki harapan yang saling bertentangan secara bersamaan.

Teori peran menegaskan bahwa ketika individu tidak memiliki

kekonsistenan terhadap perilaku-perilaku yang diharapkan darinya maka ia

akan mengalami stres yang berdampak pada efektivitas organisasi yang

menurun. Rizzo et al. (1970) melihat konflik peran sebagai penyebab

menurunnya kepuasan individu dan efektivitas organisasi. Role conflict dan

role ambiguity merupakan dua ketegangan psikologis yang memengaruhi

baik kesehatan mental maupun fisik (Jackson, 1983).

Umar Nimran (2004) menyebutkan ciri-ciri seseorang yang berada dalam

konflik peran, yaitu :

a. Mengerjakan hal-hal yang tidak perlu.

b. Terjepit di antara dua atau lebih kepentingan yang berbeda (atasan dan

c. Mengerjakan sesuatu yang diterima oleh pihak yang satu tetapi tidak oleh

pihak yang lain.

d. Menerima perintah yang bertentangan.

e. Mengerjakan sesuatu atau berhadapan dengan keadaan dimana saluran

komando dalam organisasi tidak terpenuhi.

Beberapa definisi mengenai konflik peran di atas dapat disimpulkan

bahwa konflik peran (role conflict) adalah suatu ketegangan psikologis yang

dihadapi oleh seseorang yang terjepit di antara situasi yang menempatkannya

di keadaan yang tidak sesuai antara perintah yang diberikan dengan sikap,

komitmen, dan kebutuhan dari individu yang memainkan peran tersebut.

Fanani et al. (2008) menyatakan bahwa konflik peran berpengaruh negatif

dan signifikan terhadap kinerja auditor. Konflik peran berdampak buruk

terhadap perilaku individu yang memicu dampak buruk lainnya yang hasilnya

adalah kinerja yang buruk.

2.1.5.Ketidakjelasan Peran (Role Ambiguity)

Ketidakjelasan peran adalah kurangnya pemahaman atas hak-hak, hak

istimewa dan kewajiban yang dimiliki seseorang untuk melakukan pekerjaan

(Gibson et al., 1997). Zaenal Fanani et al. (2007) menyatakan bahwa role

ambiguity terjadi ketika informasi yang dimiliki tidak cukup, tidak adanya

arah dan kebijakan yang jelas, ketidakpastian otoritas, kewajiban dan

hubungan dengan yang lainnya, serta adanya ketidakpastian sanksi dan

menjelaskan bahwa ketidakjelasan peran terjadi saat pemahaman tentang

harapan peran tidak jelas dan individu tidak memiliki kepastian akan apa

yang harus dikerjakannya. Hal ini dapat terjadi pada semua orang tak

terkecuali auditor sendiri. Ketidakjelasan peran dapat membuat orang-orang

sulit untuk menyesuaikan diri dengan organisasinya karena mereka tidak

mengetahui dengan pasti apa yang diharapkan darinya. Oleh karena itu,

mereka mengharapkan penjelasan sehingga mereka mengerti apa yang harus

dan tidak harus dikerjakan.

Menurut teori peran, ketidakjelasan peran yang dialami dalam waktu

yang lama dapat mengikis kepercayaan diri, memupuk ketidakpuasan kerja,

dan menghambat kinerja. Penelitian Jackson (1983) menemukan bahwa role

ambiguity berkorelasi negatif dengan kesehatan psikologis dan kesejahteraan

fisik. Demikian pula, teori klasik menyatakan bahwa setiap kedudukan dalam

struktur organisasi formal harus memiliki tugas dan tanggung jawab yang

khusus dan jelas. Seperti Rizzo et al. (1970) menyatakan bahwa jika

seseorang tidak tahu dengan pasti otoritas yang sebenarnya yang dimilikinya

untuk mengambil keputusan, apa yang diharapkan untuk dicapai, dan

bagaimana dia akan dinilai maka ia akan ragu untuk membuat keputusan dan

harus mengandalkan pendekatan trial and error dalam memenuhi

harapan-harapan pemimpinnya. Hal ini tentunya akan menempatkannya pada situasi

yang tidak sesuai dengan harapan dan tuntutan perannya yang sebenarnya

Umar Nimran (2004) menggambarkan ciri-ciri mereka yang berada

dalam ketidakjelasan peran sebagai berikut :

a. Tidak mengetahui dengan jelas apa tujuan peran yang dimainkannya.

b. Tidak jelas kepada siapa ia bertanggung jawab dan siapa yang melapor

kepadanya.

c. Tidak cukup wewenang untuk melaksanakan tanggung jawabnya.

d. Tidak sepenuhnya mengerti apa yang diharapkan darinya.

e. Tidak memahami dengan benar peranan pekerjaannya dalam rangka

mencapai tujuan secara keseluruhan.

Maka, dapat disimpulkan bahwa ketidakjelasan peran (role ambiguity)

merupakan kurang memadainya informasi yang dimiliki oleh seseorang untuk

mengerti perannya secara utuh dan memahami kewajiban-kewajiban dan

hak-haknya dalam organisasi sehingga ia tidak dapat melakukan tugasnya sesuai

dengan tuntutan peran yang dimilikinya. Fanani et al. (2008) menemukan

bahwa ketidakjelasan peran tidak berpengaruh terhadap ketidakjelasan peran.

Sementara, Fried (1998) menyatakan bahwa ketidakjelasan peran

berpengaruh pada level kinerja yang lebih rendah. Seperti konflik peran,

ketidakjelasan peran pun berbahaya bagi kesehatan psikologis dan fisik

karena merupakan memicu stress.

2.2.Penelitian Terdahulu

Adapun hasil-hasil dari penelitian sebelumnya yang berkaitan dengan topik

Tabel 2.1

Penelitian-penelitian Terdahulu

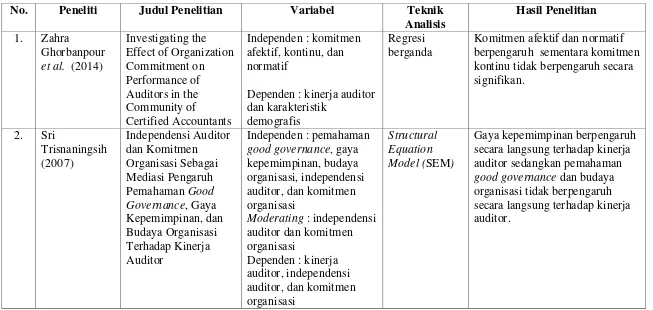

No. Peneliti Judul Penelitian Variabel Teknik

Tabel 2.1. (Lanjutan)

No. Peneliti Judul Penelitian Variabel Teknik

Analisis

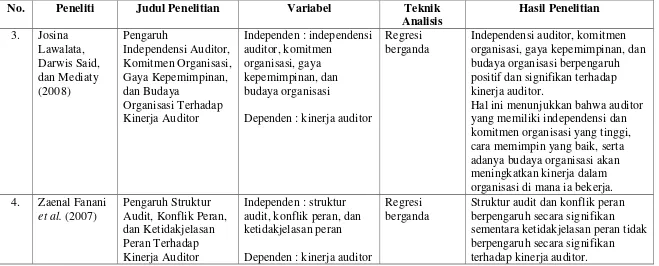

Hal ini menunjukkan bahwa auditor yang memiliki independensi dan komitmen organisasi yang tinggi, cara memimpin yang baik, serta adanya budaya organisasi akan meningkatkan kinerja dalam organisasi di mana ia bekerja. 4. Zaenal Fanani

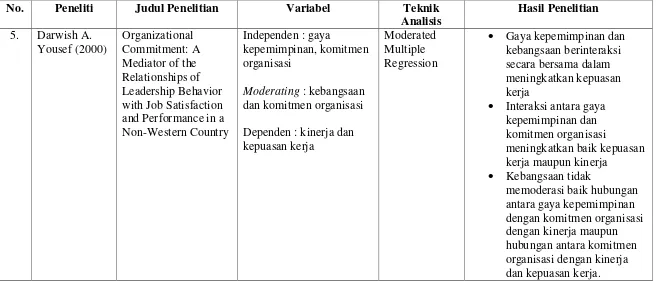

Tabel 2.1 (Lanjutan)

No. Peneliti Judul Penelitian Variabel Teknik

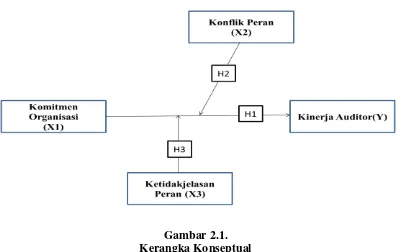

2.3.Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

yang penting (Umar Sekaran, 1992). Kerangka konseptual yang baik merupakan

jaringan hubungan antarvariabel yang secara logis diterangkan, dikembangkan,

dan dielaborasi dari perumusan masalah yang diidentifikasi melalui baik proses

wawancara, observasi, maupun survei literatur. Untuk mencapai tujuan bersama,

kantor auditor harus memperhatikan kinerja para auditornya. Komitmen

organisasi dipandang sebagai faktor yang meningkatkan kinerja auditor. Di sisi

lain, stres peran diketahui sebagai pemicu yang memperlemah hubungan di antara

keduanya.

Secara skematis, kerangka konseptual dalam penelitian ini dapat dilihat pada

gambar berikut ini:

2.4.Hubungan Antarvariabel dan Perumusan Hipotesis

2.4.1.Pengaruh Komitmen Organisasi Terhadap Kinerja Auditor Komitmen organisasi mengindikasikan keinginan anggota untuk tetap

loyal dan mengabdikan dirinya pada organisasi tempat ia bekerja. Auditor

yang percaya pada nilai-nilai organisasinya akan merasa ikut memiliki

organisasi tersebut. Oleh karena itu, mereka yang merasa bahwa dirinya

terikat dengan nilai-nilai tersebut akan melakukan pekerjaannya dengan

senang hati sehingga kinerjanya pun meningkat.

Penelitian Meyer et al. (1989) menunjukkan korelasi yang positif antara

komitmen afektif dengan kinerja. Sebaliknya, komitmen kontinu berkorelasi

secara negatif dengan kinerja. Sementara, Somers dan Birnbaum (1998)

menyatakan bahwa baik komitmen afektif maupun kontinu tidak berpengaruh

terhadap kinerja.

Komitmen merupakan suatu konsistensi wujud keterikatan seseorang

terhadap suatu hal seperti karir, keluarga, lingkungan sosial, dan sebagainya.

Komitmen dapat menjadi dorongan bagi seseorang untuk bekerja dengan

lebih baik atau sebaliknya dapat menyebabkan seseorang justru meninggalkan

pekerjaannya karena tuntutan komitmen lainnya. Komitmen yang tepat akan

memberikan dampak yang baik terhadap kinerjanya dalam suatu pekerjaan.

Berdasarkan penjelasan tersebut maka dapat dirumuskan hipotesis

sebagai berikut :

H1 : Komitmen organisasi berpengaruh secara signifikan terhadap kinerja

2.4.2.Interaksi antara Komitmen Organisasi dengan Konflik Peran Terhadap Kinerja Auditor

Komitmen organisasi didefinisikan sebagai bentuk identifikasi

keterlibatan seseorang dalam suatu bagian organisasi (Mowday, et al., 1992).

Komitmen organisasi dapat tumbuh ketika harapan kerja dapat terpenuhi oleh

organisasi dengan baik. Seseorang yang merasa jiwanya terikat dengan

nilai-nilai organisasi akan merasa senang bekerja sehingga kinerja meningkat.

Ghorbanpour et al. (2014) menyatakan bahwa komitmen organisasi

berhubungan secara positif dan signifikan terhadap kinerja auditor.

Konflik peran adalah suatu konflik yang timbul karena mekanisme

pengendalian birokrasi tidak sesuai dengan norma, etika, aturan, dan

kemandirian profesional. Konflik peran dapat menimbulkan rasa tidak

nyaman dalam bekerja sehingga berdampak negatif terhadap perilaku

individu yang akhirnya menurunkan kinerja auditor secara keseluruhan.

Khoo dan Sim (1997) meneliti tentang konflik peran auditor di Korea. Hasil

penelitian menunjukkan bahwa auditor di Korea mengalami konflik peran

yang signifikan sehingga dalam bekerja mereka cenderung berkompromi

dengan motif ekonomi dan kurang memperhatikan etika profesional.

Akibatnya, kinerjanya terabaikan.

Berdasarkan penjelasan tersebut maka dapat dirumuskan hipotesis

sebagai berikut :

H2 : Interaksi antara komitmen organisasi dengan konflik peran

2.4.3.Interaksi antara Komitmen Organisasi dengan Ketidakjelasan Peran Terhadap Auditor

Ketidakjelasan peran merupakan keadaan yang menjelaskan tidak

diketahuinya gambaran peran secara jelas. Gibson et al. (1997)

mendefinisikannya sebagai kurangnya pemahaman atas hak-hak, hak

istimewa dan kewajiban yang dimiliki seseorang untuk melakukan

pekerjaannya. Komitmen organisasi diketahui sebagai bentuk loyalitas dan

keterlibatan seseorang di dalam organisasinya. Semakin sering seseorang

terlibat dan loyal dalam suatu organisasi maka dapat diartikan semakin tinggi

komitmennya terhadap organisasinya. Keterlibatan yang terus-menerus

terjadi di dalam suatu organisasi membuat seseorang akan semakin

mengetahui apa yang harus dikerjakan dalam tugas-tugasnya dan mengetahui

apa yang menjadi haknya. Penjelasan ini memberikan arti bahwa semakin

tinggi tingkat komitmen seseorang terhadap organisasinya maka akan

semakin rendah ketidakjelasan peran yang dialaminya. Ketidakjelasan peran

yang semakin tinggi akan memperburuk kinerja. Fanani et al. (2007)

menyatakan bahwa ketidakjelasan peran berpotensi menurunkan motivasi dan

kinerja secara keseluruhan.

Berdasarkan penjelasan di atas maka dapat dirumuskan hipotesis sebagai

berikut :

H3 : Interaksi antara komitmen organisasi dengan ketidakjelasan peran