BAB II

TINJAUAN PUSTAKA 2.1 Evaluasi

2.1.1 Pengertian Evaluasi

Menurut Kamus Besar Bahasa Indonesia, evaluasi memiliki arti penilaian. Penilaian berarti pengukuran atau penentuan manfaat dari pada suatu kegiatan. Dalam perusahaan evaluasi dapat diartikan sebagai suatu proses pengukuran akan efektifitas strategi yang digunakan dalam upaya mencapai tujuan perusahaan. Data yang diperoleh dari hasil pengukuran tersebut akan digunakan sebagai analisis situasi program berikutnya.

Sedangkan ada pendapatan lain mengenai Evaluasi adalah proses mengumpulkan informasi mengenai objek evaluasi dan menilai dengan membandingkannya dengan standart evaluasi. Hasilnya berupa informasi mengenai objek evaluasi yang kemudian digunakan untuk mengambil keputusan mengenai objek evaluasi. (Wirawan, 2009)

Namun Viviane dan Gilbert de Lansheere dalam bukunya menyatakan bahwa evaluasi adalah proses penentuan apakah materi dan metode pembelajaran telah sesuai dengan tujuan yang diharapkan. Penentuannya biasa dilakukan salah satunya dengan cara pemberian tes kepada pembelajar. Terlihat disana bahwa acuan tes adalah tujuan pembelajaran. Selanjutnya evaluasi adalah suatu aktivitas yang dirancang untuk menimbang manfaat atau efektifitas suatu program melalui indicator yang khusus, teknik pengukuran, metode analisis, dan bentuk perancanaan. (Siagian dan Agus, 2010 : 117)

khusus, teknik pengukuran, metode analisis dan bentuk perencanaan. Keberhasilan program itu sendiri dapat dilihat dari dampak atau hasil yang dicapai dari program tersebut.

2.1.2 Tujuan dan Fungsi Evaluasi

Ada dua tujuan evaluasi yaitu tujuan umum dan tujuan khusus. Tujuan umum diarahkan kepada program secara keseluruhan sedangkan tujuan khusus lebih difokuskan kepada masing – masing komponen. Implementasi program harus senantiasa dievaluasi untuk melihat sejauh mana program tersebut telah berhasil mencapai maksud pelaksanaan program yang telah ditetapkan sebelumnya. (Suharsimi Arikunto 2004 : 13)

Pada dasarnya tujuan akhir evaluasi adalah untuk memberikan bahan – bahan pertimbangan untuk menentukan / membuat kebijakan tertentu, yang diawali dengan suatu proses pengumpulan data yang sistematis.

Evaluasi memainkan sejumlah fungsi utama dalam analisis kebijakan antara lain :

1. Evaluasi memberikan informasi yang valid dan dapat dipercaya mengenai kebijakan, yaitu seberapa jauh kebutuhan, nilai dan kesempatan telah dapat dicapai melalui tindakan publik. Dalam hal ini, evaluasi mengungkapkan seberapa jauh tujuam – tujuan dan target tertentu yang telah dicapai.

2. Evaluasi memberi sumbangan pada klarifikasi dan kritik terhadap nilai – nilai yang mendasari pemilihan tujuan dan target. Nilai diperjelas dengan mendefenisikan dan mengoperasikan tujuam dam target.

masalah kebijakan. Evaluasi dapat pula menyumbang pada defenisi alternative kebijakan yang baru atau revisi kebijakan.

Dari fungsi – fungsi evaluasi yang telah dikemukakan para ahli, dapat disimpulkan bahwa evaluasi merupakan sebuah proses yang dilakukan oleh seseorang untuk melihat sejauh mana keberhasilan sebuah program. Keberhasilan program itu sendiri dapat dilihat dari dampak atau hasil yang dicapai program tersebut.

Evaluasi berusaha mengidentifikasi mengenai apa sebenarnya terjadi pada pelaksanaan atau penerapan program. Evaluasi bertujuan untuk :

1. Mengidentifikasi tingkat pencapaian tujuan.

2. Mengukur dampak langsung yang terjadi pada kelompok sasaran.

3. Mengetahui dan menganalisis konsekuensi – konsekuensi lain yang mungkin terjadi diluar rencana ( exterbalities ). (Suhartono 2008 : 119)

2.1.3 Proses Evaluasi

Jika ditinjau dari tingkat pelaksanaannya, secara umum evaluasi terhadap suatu program dapat dikelompokkan kedalam tiga jenis yaitu:

1. Penilaian atas perencanaan, yaitu mencoba memilih dan menerapkan prioritas terhadap berbagai alternative dan kemungkinan atas cara mencapai tujuan yang telah ditetapkan sebelumnya.

3. Penilaian atas aktivitas yang telah selesai dilaksanakan, yaitu menganalisis hasil yang diperoleh sesuai dengan tujuan yang sebelumnya ditetapkan. (Siagian dan Suardi 2012 : 173)

2.1.4 Tolak Ukur Evaluasi

Suatu program dapat sievaluasikan apabila ada tolak ukur yang menantinya dijadikan penilaian suatu program. Berhasil atau tidaknya program berdasarkan tujuan yang dibuat sebelumnya harus memiliki tolak ukur, dimana tolak ukur ini harus dicapai dengan baik oleh sumber daya yang mengelolanya.

Adapun yang menjadi tolak ukur dalam evaluasi suatu program adalah

1. Ketersediaan sarana untuk mencapai tujuan tersebut 2. Apakah hasil program sesuai dengan yang diinginkan 3. Apakah sarana atau kegiatan yang benar – benar dibutuhkan

4. Apakah sarana yang disediakan benar – benar dilakukan untuk tujuan semula 5. Bagaimana mutu pekerjaan atau sasaran yang dihasilkan dari program

6. Berapa banyak sumber daya ( tenaga, dana, barang ) yang sudah digunakan (diinvestasikan) untuk mencapai tujuan terdebut

7. Apakah sumber daya kegiatan yang dilakukan benar – benar dimanfaatkan secara maksimal.

2.2 Pengertian Program

Kemudian dikemukakan bahwa program akan menunjang implementasi, karena dalam program telah dimuat berbagai aspek. (Manila dalam Jones, 1996:43)

2.2.1 Pengertian Evaluasi Pelaksanaan Program

Evaluasi program merupakan suatu langkah yaitu awal dalam supervise yaitu mengumpulkan data yang tepat agar dapat dilanjutkan dengan pemberian pembinaan yang tepat pula. Jika ditinjau dari aspek tingkat pelaksanaannya secara umum evaluasi terhadap program dapat dilekompokkan kedalam dua jenis yaitu :

1. Penilaian atas perencanaan yaitu mencoba memilih dan mentapkan prioritas terhadap alternative dan kemungkinan atas cara mencapai tujuan yang telah ditetapkan sebelumnya.

2. Penilaian atas pelaksanaan yaitu melakukan analisis tingkat kemajuan pelaksanaan dibandingkan dengan perencanaan, didalamnya meliputi apakah pelaksanaan program sesuai dengan apa yang direncanakan, apakah ada perubahan – perubahan sasaran maupun tujuan dari program yang sebelumnya direncanakan.

Evaluasi dalam pelaksanaan suatu program yaitu melakukan analisis tingkat kemajuan pelaksanaan dibandingkan dengan perencanaan, didalamnya meliputi apakah pelaksanaan program sesiau dengan apa yang direncanakan, apakah ada perubahan – perubahan sasaran maupun tujuan dari program yang sebelumnya direncanakan. (Siagian dan Suriadi, 2012:117-118).

2.3 Pengertian Program Pensiun

2.3.1 Jenis Program Pensiun

Dana Pensiun Manfaat Kerja dapat terbagi menjadi 2 (dua) yaitu:

a. Program Pensiun Manfaat Pasti (PPMP) adalah Program Pensiun yang besar manfaat pensiunnya telah ditetapkan dalam Peraturan dana Pensiun, sedangkan besarnya iuran pemberi kerja dari waktu ke waktu tidak pasti jumlahnya, bergantung dari kecukupan dana untuk memenuhi kewajiban membayar manfaat pensiun. Apabila Dana Pensiun kekurangan dana untuk memnuhi kewajiban membayar manfaat pensiun, kekurangan tersebut sepenuhnya menjai tanggung jawab pemberi kerja untuk memenuhi, dan apabila Dana Pensiun kelebihan dana, kelebihan tersebut dapat diperhitungkan sebagai iuran pemberi kerja.

b. Program Pensiun Iuran Pasti (PPIP) adalah Program Pensiun yang besar iurannya telah ditetapkan dalam Peraturan Dana Pensiun, sedangkan besar Manfaat Pensiun bergantung dari besarnya akumulasi iuran dan hasil pengembangannya sampai seorang Peserta berhenti bekerja yang kemudian harus dibelikan anuitas dari Perusahaan Asuransi Jiwa.

2.4 Pengertian Dana Pensiun

Adapun maksud dan tujuan dibentuknya suatu Dana Pensiun, dapat kita lihat dari beberapa sisi, antara lain :

1. Sisi Pemberi Kerja

Dana Pensiun sebagai pemberi usaha untuk menarik atau mempertahankan karyawan perusahaa yang memiliki potensi, cerdas, terampil dan produktif yang diharapkan dapat meningkatkan atau mengembangkan perusahaan, disamping sebagai tanggung jawab moral dan sosial Pemberi Kerja kepada karyawan serta keluarganya pada saat karyawan tidak lagi mampu bekerja atau pension atau meninggal dunia.

2. Sisi Karyawan

Dana Pensiun adalah untuk memberikan rasa aman terhadap masa yang akan dating dalam arti tetap mempunyai penghasilan pada saat memasuki masa pensiun.

3. Sisi Pemerintah

Dengan adanya Dana Pensiun, bagi karyawan akan mengurangi karyawan sosial. Kondisi tersebut merupakan unsur yang sangat penting dalam menciptakan kestabilan negara.

4. Sisi Masyarakat

Adanya Dana Pensiun merupakan salah satu lembaga pengumpulan dana yang bersumber dari iuran dan hasil pengembangan. Terbentuknya akumulasi dana yang bersumber dari dalam negeri tersebut dapat membiayai pembangunan nasional dalam rangka menciptakan kesejahteraan masyarakat.

377 Tahun 1926, sebagai pelaksanaan dari Pasal 1601s KUH Perdata buku III. Dana pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan pembayaran berkala kepada peserta pada saat mencapai usia pensiun atau pada saat lain, dengan cara yang ditetapkan dalam peraturan dana pensiun sejak tanggal pengesahan Menteri Keuangan. Karena dalam memastikan dan mengamankan manfaat pensiun tersebut mutlak diperlukan pemisahan dana pensiun harus berpisah dari kekayaan pendirinya, Undang – undang dana pensiun menetapkan dana pensiun sebagai badan hukum. (Zulaini Wahab,2001:1)

Dana Pensiun selaku badan hukum (persona standi in judico), subjek hukum mandiri diurus serta dikelola oleh pengurus di bawah pengawasan dewan pengawas. (Zulaini Wahab, 2005:34).

Dalam Dictionary of Accounting, dana pensiun diartikan sebagai dana yang sengaja dihimpun secara khusus dengan tujuan untuk memberikan manfaat kepada karyawan pada saat mereka mencapai usia pension, meninggal dunia atau cacat (Setia,1995:4).

2.4.1 Jenis Dana Pensiun Menurut Badan Hukum

Menurut badan hukumnya, dana Pensiun dapat dibedakan menjadi 2 (dua) jenis, yaitu:

1. Dana Pensiun Pemberi Kerja (DPPK)

2. Dana Pensiun Lembaga Keuangan (DPLK)

DPLK merupakan dana pensiun yang biasanya merupakan unit usaha lembaga keuangan, dalam hal ini Bank atau Asuransi. Sebagai suatu unit usaha, peserta DPLK tidak harus merupakan karyawan dari lembaga keuangan yang bersangkutan atau dengan kata lain, DPLK menerima peserta umum, baik peserta corporate (yang diikutsertakan oleh suatu perusahaan) atau mandiri (ikut serta karena keinginan sendiri).

2.4.2 Peraturan Dana Pensiun

Peraturan Dana Pensiun dari suatu Dana Pensiun Pemberi Kerja adalah sebagai berikut:

a. Nama Dana Pensiun b. Nama Pendiri

c. Karyawan atau kelompok karyawan yang berhak menjadi peserta d. Nama Mitra Pendiri (apabila ada)

e. Tanggal pembukuan dana pensiun

f. Maksud atau tujuan pembentukan dana pensiun

g. Pembentukan kekayaan dana pensiun yang terpisah dari kekayaan pemberi kerja h. Tata cara penunjukan, penggantian dan penunjukan kembali pengurus dan dewan

pengawas

i. Masa jabatan pengurus dan dewan pengawas j. Pedoman penggunaan jasa penerima titipan k. Syarat untuk menjadi peserta

m. Besar iuran untuk program pensiun

n. Rumus manfaat pension dan faktor – faktor yang mempengaruhi perhitungannya o. Tata cara pembayaran manfaat pensiun dan manfaat – manfaat lainnya

p. Tata cara penunjukkan dan penggantian pihak yang berhak atas manfaat pensiun apabila peserta meninggal dunia

q. Biaya yang merupakan beban dana pensiun r. Tata cara perubahan peraturan dana pensiun

s. Tata cara pembubaran dan penyelesaian dana pensiun.

2.4.3 Manfaat Dana Pensiun

Manfaat dana pensiun adalah keikutsertaan secara mandiri individu atau perusahaan pada dana pensiun mengindikasikan pentingnya penyiapan dana di hari tua. Baru ada 28 penyelenggara DPLK di Indonesia, dan 7 diantaranya Bank serta 2 diantaranya adalah milik pemerintah yang salah satunya adalah yang dikelola oleh BNI.

2.5 Program Pensiun Iuran Pasti (PPIP)

2.5.1 Pengertian Program Pensiun Iuran Pasti (PPIP)

memperoleh keuntungan maksimal dan dapat menghindari resiko yang timbul akibat dari pengembangan dana tersebut.

2.5.2 Iuran Dana Pensiun Pemberi Kerja Program Pensiun Iuran Pasti (PPIP)

Iuran Dana Pensiun Pemberi Kerja Program Pensiun iuran Pasti terdiri atas beberapa bagian, antara lain :

a. Iuran Pemberi Kerja

Besar iuran maksimum 20% dari penghasilan dasar pensiun. Pembayaran dilakukan setiap bulan paling lambat tanggal 15 bulan berikutnya. Sama seperti halnya pada dana pensiun pemberi kerja program pensiun manfaat pasti (PPMP), dalam hal ini pemberi kerja tidak menyetor setelah melampaui batas waktu 2,5 bulan sejak jatuh tempo, maka dinyatakan :

- Sebagai hutang pemberi kerja dan dikenakan bunga sebesar bunga deposito Bank Pemerintah yang paling menguntungkan peserta.

- Sebagai piutang Dana Pensiun yang mempunyai hak utama dalam pelaksanaan eksekusi Pengadilan, apabila Pemberi Kerja dilikuidasi.

b. Iuran Peserta

Besar iuran peserta maksimum 60% ( enam puluh persen ) dari iuran pemberi kerja, yang pembayarannya dilakukan bersamaan dengan pembayaran iuran pemberi kerja. Pemberi kerja wajib pungut iuran peserta. Iuran peserta dapat dibedakan dan perbedaan tersebut harus berupa kenaikan yang dikaitkan dengan masa kerja peserta atau usia peserta. Kenaikan iuran dari iuran sebelumnya maksimum 25% ( dua puluh lima persen ) dan perbandingan antara iuran tertinggi dan terendah maksimum 250% ( dua ratus lima pulih persen ).

2.6 Dana Pensiun Lembaga Keuangan (DPLK)

2.6.1 Pengertian Dana Pensiun Lembaga Keuangan (DPLK)

Dana Pensiun Lembaga Keuangan (DPLK) adalah Dana Pensiun yang dibentuk oleh Bank Umum atau Perusahaan Asuransi Jiwa untuk menyelenggarakan Program Pensiun Iuran Pasti (PPIP) bagi perorangan, baik karyawan maupun pekerja mandiri yang terpisah dari Dana Pensiun Pemberi Kerja bagi karyawan Bank atau Perusahaan Asuransi Jiwa yang bersangkutan.

Sesuai Undang – undang nomor 11 Tahni 1992 yang ditunjuk menyelenggarakan program DPLK adalah bank dan PAJ dengan batasan bahwa kekayaan pengelolaan dana maupun programnya terlepas dari bahan pendirinya. Hal ini dilakukan agar kelangsungan hidup DPLK dan pesertanya dapat terjamin.

program pensiun di perusahaannya, karyawan suatu perusahaan atau lembaga masih berkesempatan untuk mengikuti DPLK.

2.6.2 Ciri – ciri Dana Pensiun Lembaga Keuangan

Dana Pensiun Lembaga Keuangan memiliki beberapa cirri-ciri, antara lain sebagai berikut :

1.Kepesertaan Dana Pensiun Lembaga keuangan (DPLK) bersifat terbuka dan fleksibel, karyawan Pemberi kerja atau pekerja mandiri dapat menjadi peserta

2. Seluruh iuran tercatat untuk dan atas nama peserta, sehingga Pemberi Kerja tidak dapat menggugat

3. Jenis program pensiun yang disediakan adalah Program Pensiun Iuran Passti (PPIP) 4. Peserta menentukan pilihan investasi sendiri

2.6.3 Kepengurusan Dana Pensiun Lembaga Keuangan (DPLK)

Penempatan kedudukan Dana Pensiun Lembaga Keuangan (DPLK) pada prakteknya dapat ditempatkan sebagai divisi, bagian, ataupun unite kerja lainnya dari Badan Pendirinya sesuai dengan keinginan pendiri.Walaupun kedudukan menyatu, Dana Pensiun Lembaga keuangan (DPLK) sebagai suatu Badan Hukum tentu mempunyai organisasi, tujuan tertentu, kepentingan dan kekayaan yang terpisah dengan Pendirinya.

Pengawas Dana Pensiun Lembaga Keuangan (DPLK) dan bertanggung jawab mengawasi pengelolaan dan investasi Dana pension Lembaga Keuangan (DPLK).

2.7 Kesejahteraan sosial

Kesejahteraan (welfare) ialah dua kata benda yang dapat diartikan nasib yang baik, kesehatan, kebahagiaan, dan kemakmuran. Dalam istilah umum, sejahtera menunjuk pada keadaan yang baik, kondisi masyarakat dimana orang – orangnya dalam keadaan makmur, sehat dan damai. Kesejahteraan sosial sering diidentikkan dengan kesejahteraan masyarakat umum. Kesejahteraan sosial dalam arti yang sangat luas mencakup berbagai tindakan yang dilakukan manusia untuk mencapai tingkat kehidupan masyarakat yang lebih baik.

Menurut Arthur Dunham dalam Dwi Heru Sukoco (1991) mendefenisikan Kesejahteraan sosial adalah sebagai kegiatan – kegiatan yang terorganisasi dengan tujuan meningkatkan kesejahteraan dari segi sosial melalui pemberian bantuan kepada orang untuk memenuhi kebutuhan – kebutuhan di dalam beberapa bidang seperti keluarga dan anak, kesehatan, penyesuaian sosial, waktu senggang, standart – standart kehidupan, dan hubungan – hubungan sosial. Pelayanan kesejahteraan sosial member perhatian utama terhadap individu – individu, kelompok – kelompok , komunitas – komunitas, dan kesatuan – kesatuan penduduk yang lebih luas; pelayanan ini mencakup pemeliharaan atau perawatan, penyembuhan dan pencegahan.

daerah, dan masyarakat dalam bentuk pelayanan sosial guna memenuhi kebutuhan dasar setiap warga Negara, yang meliputi rehabilitasi sosial, jaminan sosial, pemberdayaan sosial, dan perlindungan sosial.

Penyelenggaraan Kesejahteraan Sosial dilakukan berdasarkan asas :

1. Kesetiakawanan 2. Keadilan

3. Kemanfaatan 4. Keterpaduan 5. Kemitraan 6. Keterbukaan 7. Akuntabilitas 8. Profesionalitas 9. Keberlanjutan

pukul 22.15 WIB)

Menurut Walter A. Friedlander pengertian kesejahteraan sosial adalah : “ system yang terorganisir dari pelayanan – pelayanan sosial dan lembaga – lembaga yang bertujuan untuk

membantu individu dan kelompok untuk mencapai standart hidup dan kesehatan yang

memuaskan dan relasi – relasi pribadi dan sosial yang memungkinkan mereka

mengembangkan kemampuannya sepenuh mungkin dan meningkatkan kesejahteraan selaras

dengan kebutuhan keluarga dan masyarakat” (Muhidin:1992:1)

untuk memenuhi kebutuhan sosial yang mendasar dari masyarakat serta menjaga ketentraman dalam masyarakat.

UU No. 11 tahun 2009 tentang ketentuan – ketentuan Pokok Kesejahteraan Sosial Pasal 1:

“Kesejahteraan Sosial adalah kondisi terpenuhinya kebutuhan material, spiritual, dan sosial

warga Negara agar dapat hidup layak dan mampu mengembangkan diri, sehingga dapat

melaksanakan fungsi sosialnya”.

PBB mendefenisikan kesejahteraan sosial sebagai suatu kegiatan yang terorganisir dengan tujuan membantu penyesuaian timbale balik antara individu – individu dengan lingkungan sosial mereka. Tujuan ini dicapai secara seksama melalui teknik – teknik dan metode – metode dengan maksud agar memungkinkan individu – individu, kelompok – kelompok maupun komunitas – komunitas untuk memenuhi kebutuhan – kebutuhan dan memecahkan masalah – masalah penyesuaian diri mereka terhadap perubahan pola – pola masyarakat serta melalui tindakan kerja sama untuk memperbaiki kondisi ekonomi dan sosial.

Konsep nampak lebih universal dibandingkan berbagai batasan terdahulu. Namun, semua mengartikan tentang kesejahteraan sosial itu pada prinsipnya sama yaitu menyangkut kondisi kemampuan masyarakat dalam memenuhi kebutuhannya yang tidak terbatas secara material maupun spiritual. Dalam kaitannya dengan penelitian ini pekerjaan dapat dijadikan sebagai salah satu alat untuk meningkatkan masyarakat sosial.

Kesejahteraan sosial memiliki beberapa makna yang relative berbeda, meskipun substansinya tetap sama. Kesejahteraan sosial pada intinya mencakup tiga konsepsi, yaitu :

1. Kondisi kehidupan atau keadaan kesejahteraan, yakni terpenuhinya kebutuhan – kebutuhan jasmani, rohani, dan sosial.

2. Institusi, arena atau bidang kegiatan yang melibatkan lembaga kesejahteraan sosial dan berbagai profesi kemanusiaan yang menyelenggarakan usaha kesejahteraan sosial dan pelayanan sosial.

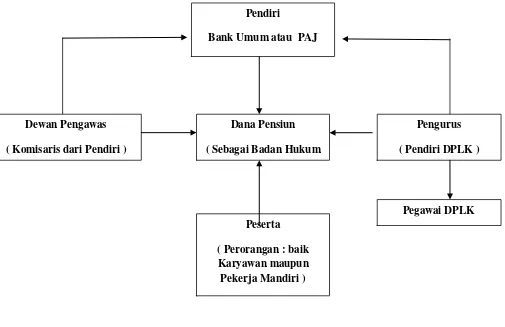

Bagan Organisasi Dana Pensiun Lembaga Keuangan ( DPLK )

( Kepengurusan Dana Pensiun Lembaga Keuangan )

Gambar 2.1

Dengan demikian, struktur Kepengurusan Dana Pensiun Lembaga keuangan (DPLK) terdiri dari Pendiri, dewan Pengawas, dan Pengurus.

Pendiri

Bank Umum atau PAJ

Pengurus

( Pendiri DPLK )

Peserta

( Perorangan : baik Karyawan maupun Pekerja Mandiri ) Dewan Pengawas

( Komisaris dari Pendiri )

Dana Pensiun

( Sebagai Badan Hukum

Keterangan :

Bagan Organisasi Dana Pensiun Lembaga Keuangan (DPLK) Kepengurusan Dana Pensiun Lembaga Keuangan

1. Pendiri

Sebagaimana dikemukakan dalam semua Bank Umum dan Perusahaan Asuransi Jiwa yang memenuhi syarat dapat mendirikan Dana Pensiun Lembaga Keuangan (DPLK).

Agar lebih transparan perlu ditetapkan hak, kewenangan dan kewajiban dari Pendiri yang bersangkutan.

Hak dan wewenang Pendiri :

a. Pendiri menetapkan Peraturan Dana Pensiun dan perubahannya;

b. Pendiri menetapkan garis – garis besar kebijaksanaan umum dalam pengelolaan Dana Pensiun Lembaga Keuangan (DPLK);

c. Pendiri menetapkan rencana kerja dan anggaran Dana Pensiun Lembaga Keuangan (DPLK);

d. Pendiri menetapkan struktur organisasi dari personel Dana Pensiun Lembaga Keuangan (DPLK);

e. Pendiri menerima biaya yang dipungut oleh Pengurus Dana Pensiun Lembaga Keuangan (DPLK); dan

Kewajiban pendiri :

Pendiri wajib memperlihatkan buku, catatan, dokumen, dan memberikan keterangan yang diperlukan dalam rangka pemeriksaan langsung oleh Menteri Keuangan.

2. Dewan Pengawas

Komisaris dari Dana Pensiun Lembaga Keuangan (DPLK) bertindak sebagai Dewan Pengawas Dana Pensiun Lembaga Keuangan (DPLK), dan Dewan Pengawas tidak merangkap sebagai Penurus Dana Pensiun Lembaga Keuangan (DPLK).

Tugas dan wewenang Dewan Pengawas :

a. Melakukan pengawasan atas pengelolaan Dana Pensiun Lembaga Keuangan (DPLK) oleh Pengurus;

b. Menyampaikan laporan tahunan secara tertulis atas hasil pengawasannya kepada Pendiri;

c. Menuntuk Akuntan Publik untuk mengaudit Laporan Keuangan dan Portofolio Investasi Dana Pensiun.

Tanggung Jawab Dewan Pengawas :

a. Dewan Pengawas bertanggung jawab mengawasi pengelolaan dan investasi Dana Pensiun;

b. Dewan Pengawas bertanggung jawab kepada Pendiri. 3. Pengurus Dana Pensiun

Untuk membedakan dengan fungsi Pendiri, perlu juga ditetapkan apa yang merupakan kewajiban, hak dan tanggung jawab Pengurus.

Kewajiban Pengurus :

a. Mengelola Dana Pensiun dan mengutamakan kepentingan Peserta dan pihak lain yang berhak;

b. Memelihara buku, catatan, dan dokumen yang diperlukan dalam rangka kegiatan Dana Pensiun;

c. Bertindak teliti, terampil, bijaksana dan cermat dalam melaksanakan tanggung jawab mengelola Dana Pensiun;

d. Merahasiakan keterangan pribadi yang menyangkut masing – masing Peserta; e. Menyampaikan laporan berkala kepada Menteri Keuangan tang terdiri dari

laporan teknis dan laporan keuangan portofolio investasi tahunan Dana Pensiun yang telah diaudit oleh Akuntan Publik;

f. Memberikan informasi mengenai kemungkinan timbulnya resiko atas kerugian pilihan investasi yang dipilih Peserta;

g. Menyampaikan ketarangan kepada Peserta mengenai neraca dan penghitungan hasil usagha menurut bentuk, susunan dan waktu yang ditetapkan Menteri Keuangan; Hal – hal yang timbul dalam rangka kepesertaan dalam bentuk susunan dan waktu yang ditetapkan oleh Menteri Keuangan; Setiap perubahan peraturan Dana Pensiun.

i. Mengalihkan pembayaran Manfaat Pensiun kepada Peusahaan Asuransi Jiwa yang dipilih Peserta dengan cara pembelian Anuitas, apabila Manfaat Pensiun dibayarkan secara bulanan;

j. Menyetor kepada Pendiri biaya yang telah dipungut dari Peserta;

k. Mengumumkan pengesahan Menteri Keuangan atas Peraturan Dana Pensiun dan perubahan Peraturan Dana Pensiun, dengan menempatkannya dalam Berita Negara Republik Indonesia.

Hak Pengurus :

a. Meminta segala keterangan yang berhubungan dengan kepesertaan; b. Memungut biaya pengelolaan dari Peserta;

c. Menerima imbalan jasa atas kepengurusannya;

d. Menetapkan system administrasi dan system pengolahan data;

e. Mengadakan perjanjian dengan pihak ketiga, misalnya dengan penasihat investasi, akuntan public, pengacara dan lain- lain;

f. Melakukan tindakan hokum untuk dan atas nama Dana Pensiun; g. Mewakili Dana Pensiun di dalam dan diluar pengadilan.

Tanggung Jawab Pengurus :

a. Pengurus bertanggung jawab atas pelaksanaan Peraturan Dana Pensiun dan pengelolaan Dana Pensiun;

mengembalikan kepada Dana Pensiun segala kenikmatan yang diproleh atas atau dari kekayaan Dana Pensiun secara melawan hukum.

2.8 Bank Negara Indonesia

Bank Negara Indonesia atau BNI(Indonesia manajemen organisasinya, Bank Negara Indonesia (BNI), dipimpin oleh seorang Direktur Utamayang saat ini dijabat oleh

Bank Negara Indonesia (BNI) adalah bank komersial tertua dalam sejarah kantor cabang di Indonesia dan 5 di luar negeri. BNI juga mempunyai unit perbankan Namun sejak 2010 telah spin off (Memisahkan diri), yang dinamakan

PT. Bank Negara Indonesia.Tbk didirikan ole merupakan satu dari anggota bertanggung jawab menerbitkan dan mengelola mata uang RI.Margono berjasa besar atas perkembangan bisnis atau usaha perbankan di Indonesia. Karena Margono adalah seorang pionir, maka beliau berhasil menanamkan nilai-nilai dan cara pandang bisnis perbankan di Indonesia, menggantikan peranan De Javasche Bank pada era penjajahan.

Efek Indonesia sebagai "BBNI".It rupiah (sekitar US $ 2,6 miliar). Ini adalah bank terbesar keempat di Indonesia dalam hal asset.

Bank Negara Indonesia didirikan pada tanggal 5 Juli 1946. Hal ini disiapkan untuk menjadi Indonesia.Beberapa bulan setelah pendiriannya, Bank Negara Indonesia secara resmi didistribusikan mata uang resmi pertama dari Indonesia -. ORI atau Oeang Republik Indonesia

Menyusul penunjuka

Negara Indonesia memiliki perannya bergeser dengan sebuah bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa.Menyusul peningkatan kapitalisasi pada tahun 1955, status hukum Bank Negara Indonesia diubah menjadi bank yang komersial melalui tugas jurisdicial berdasarkan UU Darurat Nomor 2 tahun 1955. Juga pada tahun 1955, Bank Negara Indonesia secara resmi membuka cabang pertama asing di Singapura .

2.8.1 Bank Negara Indonesia Tahun 1946

Setelah periode merger dengan beberapa bank komersial lainnya, fungsi dan individualitas dari Bank dipulihkan pada tahun 1968. Status dilanjutkan dengan sebuah bank umum milik negara.Nama resmi diubah menjadi 'Bank Negara Indonesia 1946'.

termasuk perbaikan Visi dan Misi, penyempurnaan rencana strategis, serta pengembangan teknologi dan sumber daya manusia.

Menandakan penentuan Bank Negara Indonesia 1946 untuk menciptakan citra dan sikap baru sejalan dengan aspirasi untuk memainkan peran yang lebih internasional dan untuk menjawab tantangan globalisasi, Bank melakukan perubahan logo perusahaan yang menjadi 'Sailing Boat' dan memperkenalkan julukan 'Bank Negara Indonesia'.

Jumlah Hukum 7 Tahun 1992 dibuka peluang bagi bank-bank milik pemerintah untuk mengubah status hukum mereka ke Perusahaan Terbatas Milik Negara (Persero atau).Dengan perubahan ini dalam status hukum, nama Bank secara resmi diganti dengan 'PT.Bank Negara Indonesia (Persero) '.

Pada tahun 1996, keputusan Bank Negara Indonesia untuk menjadi perusahaan publik diwujudkan melalui Penawaran Umum Perdana (IPO) sahamnya melalui bursa efek. Bank Negara Indonesia merupakan bank pemerintah pertama di Indonesia yang mencatatkan sahamnya di kedua Bursa Efek Jakarta (sekar Surabaya.Nama perusahaan diubah menjadi 'PT.Bank Negara Indonesia (Persero) Tbk ', untuk menunjukkan statusnya sebagai perusahaan publik.

Program rekapitalisasi perbankan pemerintah, diluncurkan setelah krisis ekonomi, asalkan Bank Negara Indonesia dengan tambahan modal sebesar Rp 61,2 triliun.

2.8.2PT. Perkerkebunan Nusantara III

berdasarkan Peraturan Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Februari 1996, dalam rangka restrukturisasi Badan Usaha Milik Negara (BUMN) di bidang perkebunan.

Pemerintah telah melakukan realokasi pengelolaan areal perkebunan dibawah BUMN perkebunan, dimana PT Perkebunan III, IV, V telah dinyatakan bubar dan sejak tanggal tersebut digabung kedalam perusahaan baru yaitu PT. Perkebunan Nusantara III (Persero), walaupun substansinya masih meneruskan usaha sebelumnya, dengan perubahan dalam struktur ekuitas (jumlah laba dan saldo laba) dan penambahan serta pengurangan beberapa aset kewajiban. Perusahaan didirikan berdasarkan akta No. 36 tanggal 11 Maret 1996 dari Harun Kamil, SH. Notaris di Jakarta dan telah memperoleh pengesahan dari Mentri Kehakiman Republik Indonesia dalam surat keputusannya No. C2-8331 HT.01,01.Th.96 tanggal 8 Agustus 1996, serta diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, tambahan No. 8674.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani, SH, M.Hum, notaris dikota Medan, mengenai penyesuaian Anggaran Dasar Perusahaan dengan ketentuan Undang-Undang No. 19 tahun 2003 tentang Badan Usaha Milik Negara dan Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas serta peraturan Pemerintah No. 45 tahun 2005 tentang pendirian, pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara, akta perubahan ini telah mendapat persetujuan dari Mentri Hukum dan hak Asasi Manusia Republik Indonesia dengan surat keputusan No. AHU-731697.AH.01.02 Tahun 2008 tanggal 14 Oktober 2008.

Serdang, Serdang Bedagai, Simalungun, Asahan, Labuhan Batu, dan Tapanuli Selatan. Sampai dengan tahun 2010 Luas lahan yang dikelola mencapai 159.026.89 Ha yang terdiri dari tanaman karet seluas 37.788.31 Ha, tanaman kelapa sawit seluas 105.026.89 Ha, dan areal lain-lain seluas 16.840.67 Ha, yang didukung oleh 11 Pabrik Kelapa Sawit (PKS) dengan total Kapasitas 423.33 ton tandan Buah Segar (TBS)/Jam, 11 Unit Pabrik pengolahan Karet (PPK) dengan kapasitas 142.41 to karet kering (KK)/Hari.

Perseroan melakukan pengolahan hasil tanaman dari kebun sendiri, Kebun PIR Plasma maupun dari pihak-pihak lain menjadi barang setengah jadi atau barang jadi dengan bentuk produk sebagai berikut:

A. Komoditi Karet : Lateks Pusingan, Crumb Rubber dan Sheet B. Komoditi Kelapa Sawit : Crude Palm Oil (CPO) dan Palm Karnel.

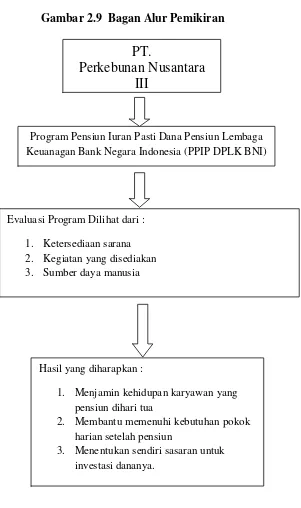

2.9 Kerangka Pemikiran

Program Pensiun Iuran Pasti Dana Pensiun Lembaga Keuangan Bank Negara Indonesia adalah program pensiun yang bertujuan untuk membantu atau menjamin kehidupan di karyawan suatu perusahaan di masa tua dalam memenuhi kecukupan kebutuhan hidup baik pangan maupun kebutuhan financial melalui pesangon dari perusahaan.

Gambar 2.9 Bagan Alur Pemikiran

PT.

Perkebunan Nusantara

III

Program Pensiun Iuran Pasti Dana Pensiun Lembaga Keuanagan Bank Negara Indonesia (PPIP DPLK BNI)

Evaluasi Program Dilihat dari :

1. Ketersediaan sarana 2. Kegiatan yang disediakan 3. Sumber daya manusia

Hasil yang diharapkan :

1. Menjamin kehidupan karyawan yang pensiun dihari tua

2. Membantu memenuhi kebutuhan pokok harian setelah pensiun

2.10 Defenisi Konsep dan Defenisi Operasional 2.10.1 Defenisi Konsep

Konsep merupakan istilah khusus yang digunakan para ahli dalam upaya menggambarkan secara cermat fenomena sosial yang akan dikaji. Untuk menghindari salah pengertian atas makna konsep – konsep yang diteliti. Proses dan upaya penegasan dan pembatasan makna konsep dalam suatu penelitian disebut defenisi konsep. Maka secara sederhana defenisi diartikan sebagai batasan arti.

Perumusan defenisi konsep dalam suatu penelitian menunjukkan bahwa penelitian ingin mencegah salah pengertian atas konsep yang akan diteliti. Dengan kata lain, peneliti berupaya menggiring para pembaca hasil penelitian itu untuk memaknai konsep itu sesuai dengan yang diinginkan dan dimaksudkan oleh peneliti, maka defenisi konsep adalah pengertian yang terbatas dari suatu konsep yang dianut dalam suatu penelitian (Siagian,2011 : 138).

Untuk lebih memahami konsep – konsep yang akan digunakan, maka peneliti membatasi konsep yang digunakan adalah sebagai berikut ;

1. Evaluasi adalah sebuah proses yang dilakukan oleh seseorang untuk melihat sejauh mana keberhasilan pelaksanaan sebuah program. Keberhasilan program itu sendiri dapat dilihat dari dampak atau hasil yang dicapai oleh program tersebut.

3. Program Pensiun Iuran Pasti adalah program pension yang iurannya ditetapkan dalam Peraturan Dana Pensiun dan seluruh iuran peserta beserta hasil pengembangannya dibukukan pada rekening masing – masing sebagai manfaat pension.

4. Dana Pensiun Lembaga Keuangan adalah Dana Pensiun yang dibentuk oleh Bank Umum atau Perusahaan Asuransi Jiwa untuk menyelenggarakan Program Pensiun Iuran Pasti (PPIP) bagi perorangan, baik karyawan maupun pekerja mandiri yang terpisah dari Dana Pensiun Pemberi Kerja bagi karyawan Bank atau Perusahaan Asuransi Jiwa yang bersangkutan.

5. PT. Perkebunan Nusantara III di Kota Medan

2.10.2 Defenisi Operasional

Defenisi Operasional merupakan seperangkat petunjuk atau operasi yang lengkap tentang apa yang harus diamati dan bagaimana mengamatinya dengan memiliki rujukan – rujukan empiris. Bertujuan untuk memudahkan penelitian dalam melaksanakan penelitian dilapangan. Maka perlu operasionalisasi dari konsep – konsep yang menggambarkan tentang apa yang harus diamati.

Adapun yang menjadi defenisi operasional dalam penelitian ini dapat diukur dari indikator – indikator sebagai berikut :

1. Sosialisasi a. Informasi b. Dimensi Waktu c. Dimensi Konten/isi

d. Dimensi Bentuk/ cara penyampaian 2. Pelaksanaan

a. Registrasi b. Fasilitas c. Kualitas d. Pelayanan e. Pengelolaan 3. Ketepatan Waktu