VI. PENGUJIAN DAN ANALISIS HASIL PENELITIAN

6.1. Uji Sifat Time Series Data

Dalam penelitian ini data yang digunakan adalah data runtun waktu (time series) bulan, yaitu dari bulan Januari 1999 sampai Desember 2006. Data ekonomi yang runtun waktu biasanya tidak stasioner, maka diperlukan uji akar akar unit, Uji akar unit bertujuan untuk mengamati apakah koefisien variabel tertentu dari model otoregresif yang ditaksir mempunyai nilai satu atau tidak. Metode pengujian akar-akar unit yang digunakan adalah dengan uji Augmented Dickey Fuller (ADF) selanjutnya hasil ADF harus dibandingkan dengan nilai kritis yang dikembangkan MacKinnon.

6.2. Kestasioneran Data

Berdasarkan penelitian yang telah dilakukan sebelumnya, data time series (deret waktu) memerlukan pengujian terlebih dahulu terhadap kestasionerannya. Apabila pada data time series langsung dilakukan analisis akan menghasilkan hasil yang spurious karena dalam variabel tersebut sering kali mengandung unit root (Verbeek, 2000). Oleh karena itu sebelum masuk pada tahapan analisis SVAR maka terlebih dahulu dilakukan uji Augmented Dickey Fuller (ADF), dimana dalam pengujian ini terlihat ada atau tidaknya unit root dalam variabel. Kriteria uji dalam ADF ini membandingkan antara nilai statistik dengan nilai kritikal dalam tabel Dickey Fuller. Apabila nilai ADF statistik lebih kecil dari nilai McKinnon Critical Value maka data bersifat stasioner. Tetapi apabila nilai ADF statistik lebih besar dari nilai McKinnon Critical Value maka data bersifat non stasioner.

Tabel 5. Uji Akar Unit Level

Variabel Nilai ADF Nilai Kritis McKinon Keterangan

1 % 5% 10%

SBW -0.1441 -2.5897 -1.9442 -1.6144 Tidak Stasioner LIPI 1.7676 -2.5927 -1.9447 -1.6142 Tidak Stasioner LCPI 6.0273 -2.5895 -1.9442 -1.6142 Tidak Stasioner LER -0.0114 -2.5895 -1.9442 -1.6145 Tidak Stasioner LM2 6.2343 -2.5895 -1.9442 -1.6145 Tidak Stasioner

SBI -3.1223 -2.5897 -1.9442 -1.6144 Stasioner Berdasarkan hasil dari Tabel 5 dapat dilihat bahwa data sukubunga dunia (SBW), industrial production index (IPI), indeks harga konsumen Indonesia, nilai tukar rupiah per dollar (ER), permintaan uang (M2) tidak stasioner karena nilai ADF kelima variabel tersebut lebih besar dari nilai kritis McKinnon. Sedangkan untuk variabel suku bunga sertifikat bank Indonesia (SBI) stasioner pada level untuk tingkat kritis 1 persen, 5 persen, dan 10 persen. Oleh karena data untuk kelima variabel lainnya tidak stasioner (lampiran 4) maka perlu dilanjutkan pada uji akar unit pada first difference. Konsekuensi dari tidak terpenuhinya asumsi stasioneritas pada tingkat level atau derajat nol atau I (0) maka akan dilakukan uji derajat integrasi. Pada uji ini data didefrensiasikan pada derajat tertentu sampai semua data menjadi stasioner pada derajat yang sama.

Berdasarkan hasil akar unit tingkat derajat terintegrasi satu I(1) atau first diffrence semua data bersifat stasioner (lampiran 4), hal tersebut dikarenakan nilai ADF-nya lebih kecil daripada nilai kritis McKinnon. Hasil uji akar unit derajat satu atau I (1) dapat dilihat pada Tabel 6. Penggunaan data perbedaan pertama (first difference), menurut Sims dalam Enders (2004) tidak direkomendasikan sebab akan menghilangkan informasi jangka panjang. Oleh karena itu untuk menganalisis informasi jangka panjang akan diguanakan data level sehingga

model SVAR akan dikombinasikan dengan model koreksi kesalahan (Error Correction Model) menjadi VECM.

Tabel 6. Uji Akar Unit First Difference

Variabel Nilai ADF Nilai Kritis Mc Kinon Keterangan

1 % 5% 10% DSBW -5.1547 -2.5897 -1.9442 -1.6144 Stasioner 5% DLIPI -3.9295 -2.5931 -1.9447 -1.6142 Stasioner 5% DLCPI -6.2536 -2.5897 -1.9442 -1.6144 Stasioner 5% DLER -10.0801 -2.5897 -1.9442 -1.6144 Stasioner 5% DLM2 -4.1346 -2.5900 -1.9443 -1.6144 Stasioner 5% DSBI -3.3901 -2.5897 -1.9442 -1.6144 Stasioner 5%

6.3. Pengujian Lag Optimum

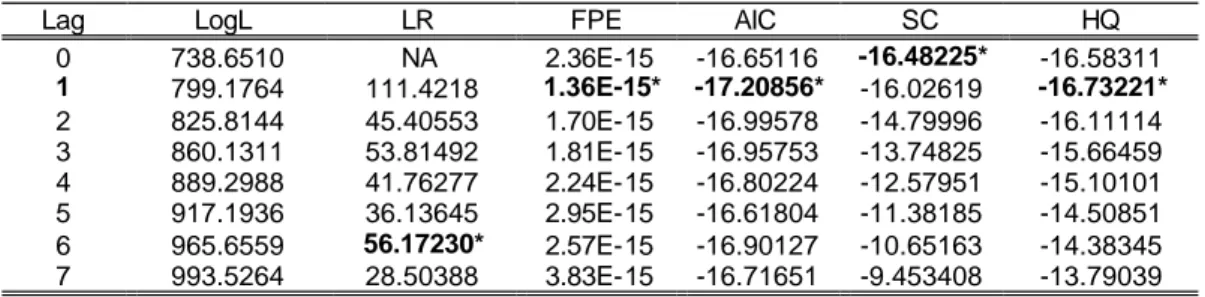

Sebelum masuk kedalam tahapan analisis structural VAR akan dilakukan uji VAR untuk mengetahui jumlah lag optimum yang akan digunakan dalam variabel yang akan dianalisis. Jumlah lag yang optimal dalam penelitian ini didasarkan pada nilai Akaike Information Criteria (AIC) yang terkecil atau minimum. Tabel 7. menunjukkan output VAR lag order selection criteria (lampiran 5) dengan menggunakan panjang lag sebagai berikut dibawah ini. Tabel 7. Pemilihan Panjang Lag Sistem Vector Autoregressive

Lag LogL LR FPE AIC SC HQ

0 738.6510 NA 2.36E-15 -16.65116 -16.48225* -16.58311 1 799.1764 111.4218 1.36E-15* -17.20856* -16.02619 -16.73221* 2 825.8144 45.40553 1.70E-15 -16.99578 -14.79996 -16.11114 3 860.1311 53.81492 1.81E-15 -16.95753 -13.74825 -15.66459 4 889.2988 41.76277 2.24E-15 -16.80224 -12.57951 -15.10101 5 917.1936 36.13645 2.95E-15 -16.61804 -11.38185 -14.50851 6 965.6559 56.17230* 2.57E-15 -16.90127 -10.65163 -14.38345 7 993.5264 28.50388 3.83E-15 -16.71651 -9.453408 -13.79039

Model VAR didasarkan pada perhitungan VAR estimate dengan melihat Akaike Information Criteria (AIC) untuk mendapatkan lag optimal. Akaike information criteria (AIC) yang terkecil merupakan salah satu indikator kebaikan suatu model. Oleh karena itu dari Tabel 7. kita dapat menyimpulkan bawah lag

optimal yang akan dipakai dalam persamaan adalah lag satu. Adapun persamaan VAR dengan lag 1 dalam format umum diestimasi sebagai berikut (angka dalam tanda kurung adalah menunjukkan standar error) :

DLER = - 0.0109*DSBW(-1) - 0.0282*DLIPI(-1) - 0.0601*DLCPI(-1) + 0.0753*DLER(-1) – (0.0248) (0.0579) (0.5877) (0.1467)

0.7424*DLM2(-1) + 0.0006*DSBI(-1) + 0.0075 (0.5313) (0.004)

DLCPI = - 0.0016*DSBW(-1) - 0.0096*DLIPI(-1) - 0.0170*DLCPI(-1) - 0.0670*DLER(-1) + (0.0044) (0.0103) (0.1047) (0.0261) 0.3010*DLM2(-1) + 0.0032*DSBI(-1) + 0.0048

(0.0946) (0.0008)

Berdasarkan hasil persamaan nilai tukar rupiah (DLER) menunjukkan bahwa sukubunga dunia, industrial production index, inflasi, uang beredar berpengaruh negatif pada lag pertama terhadap nilai tukar rupiah, sedangkan nilai tukar rupiah sendiri dan sukubunga SBI berpengaruh positif pada lag pertama terhadap nilai tukar rupiah. Dengan R-square senilai 0.03 dan F-hitung sebesar 0.43. Artinya nilai tukar rupiah hanya mampu memberikan penjelasan terhadap variabel makroekonomi sebesar 3 persen sedangkan 97 persen dijelaskan oleh faktor lain yang tidak terdapat dalam estimasi. Sedangkan variabel makroekonomi dalam negeri tidak berpengaruh secara signifikan terhadap pergerakan nilai tukar rupiah. Faktor- faktor lain tersebut bisa dikategorikan dalam faktor ekonomi lainnya maupun faktor-faktor non ekonomi. (Lampiran 5).

Berdasarkan hasil persamaan inflasi (DLCPI) menunjukkan bahwa sukubunga dunia, industrial production index, inflasi, nilai tukar rupiah berpengaruh negatif pada lag 1 terhadap inflasi, sedangkan uang beredar dan sukubunga SBI berpengaruh positif pada lag 1 terhadap inflasi. Dengan R-square senilai 0.23 dan F-hitung sebesar 4.5. Artinya inflasi hanya mampu memberikan penjelasan terhadap variabel makroekonomi sebesar 23 persen sedangkan 77 persen

dijelaskan oleh faktor lain yang tidak terdapat dalam estimasi. Faktor- faktor lain tersebut bisa dikategorikan dalam faktor ekonomi lainnya maupun faktor-faktor non ekonomi. (Lampiran 5).

6.4. Uji Kausalitas Granger Tabel 8. Granger Causality Test

Null Hypothesis: Obs F-Statistic Probability DSBI does not Granger Cause DLER 94 0.08558 0.77054

DLER does not Granger Cause DSBI 8.74505 0.00395 DLCPI does not Granger Cause DLIPI 94 3.56852 0.06207

DLIPI does not Granger Cause DLCPI 0.79454 0.37508

DLM2 does not Granger Cause DLCPI 94 4.38839 0.03896

DLCPI does not Granger Cause DLM2 0.32326 0.57105

DSBI does not Granger Cause DLCPI 94 10.4872 0.00168

DLCPI does not Granger Cause DSBI 1.39924 0.23993

Berdasarkan uji Granger Causality (lampiran 8) menunjukkan bahwa nilai tukar rupiah memiliki hubungan kausalitas yang searah dengan sukubunga SBI dimana nilai tukar rupiah secara signifikan 10 persen memiliki pengaruh pada pergerakan sukubunga SBI. Sedangkan inflasi memiliki hubungan kausalitas yang searah dengan industrial production index, diikuti dengan permintaan uang (M2) dan suku bunga SBI memiliki hubungan kausalitas yang searah dengan inflasi artinya kebijakan sukubunga SBI ditentukan oleh indikator ekonomi di dalam negeri sedangkan faktor luar seperti suku bunga dunia (SBW) akan menjadi perhatian saja.

Hal ini dibuktikan berdasarkan suku bunga dunia dengan suku bunga SBI kelihatnya kebijakan yang dilakukan Bank Indonesia sedikit terlambat. Ketika sukubunga dunia yang diambil dari US prime melakukan kenaikan tingkat bunga, Bank Indonesia tidak melakukan tindakan apa-apa atau membuat tingkat bunga stabil. Ketika suku bunga dunia sedang menaikkan tingkat bunga, Indonesia melakukan penurunan tingkat bunga. Kemungkinan besar tindakan itu dilakukan

oleh bank Indonesia karena jumlah cadangan devisa yang sangat besar yang mencapai US$46 Milyar pada akhir Februari 2007 (Manurung, 2007).

6.5. Analisis Impulse Response Function dan Forecast Error Variance

Decomposition

Untuk mengetahui hubungan ekonomi antar variabel, maka akan dilakukan analisis Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD). Analisis FEVD dilakukan untuk mengetahui kontribusi dari masing-masing shock variabel terhadap Forecast Error Variance dari masing-masing variabel yang rentang waktu yang berbeda. Decomposition variance memberikan informasi mengenai seberapa penting masing-masing random shock mempengaruhi variabel didalam model VAR. Namun demikian, analisis IRF dan FEVD sangat mensyaratkan adanya stabilitas pada sistem persamaan yang akan digunakan, maka terlebih dahulu akan dilakukan uji stabilitas dengan metode invers roots characteristic AR polynomial pada sistem VAR maupun VEC.

Hasil uji stabilitas (lampiran 5) inverse roots characteristic AR polynomial terhadap sistem VAR dan VEC menunjukkan bahwa sistem VAR menghasilkan bentuk sistem persamaan yang stabil, sedangkan sebaliknya model Vector Error Correction menghasilkan bentuk sistem persamaan yang tidak stabil. Menunjuk hasil uji stabilitias ini dan anjurkan dari sim(1980) tersebut, maka untuk analisis hubungan antar variabel dalam penelitian ini digunakan sistem VAR dan shock dibuat pada first difference dari setiap variabel. Secara lengkap hasil IRF dan FEVD dapat dilihat pada lampiran 6 dan 7. Untuk memudahkan sketsa kerangka konseptual model VAR dari persamaan (4.1) ditampilkan sebagai berikut :

+ = − − − − − − SBIt t M ERt CPIt IPIt S B W t t t t t t t t t t t t t SBI M ER CPI IPI SBW b b b b b b SBI M ER CPI IPI SBW a a a a a a a a a a a a a a a a a a a a a ε ε ε ε ε ε 2 1 1 1 1 1 1 66 55 44 33 22 11 66 65 64 63 62 61 55 54 53 52 51 44 43 42 41 33 32 31 22 21 11 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 ………..………..(5.1)

6.5.1. Impulse Response Function

Pengaruh dinamis dari adanya suatu guncangan tertentu dapat dianalisis melalui orthogonal impulse response function (IRF). Analisis ini untuk melihat respon dinamika jangka panjang setiap variabel apabila ada suatu inovasi (shock) tertentu sebesar satu standar error pada setiap persamaan atau untuk melihat respon dinamik suatu variabel apabila terjadinya shock atau guncangan yang tertentu atau spesifik terhadap variabel tertentu. Analisis ini tidak hanya dalam waktu yang pendek tetapi dapat menganalisis untuk beberapa horizon (bulan) ke depan sebagai informasi jangka panjang. Sumbu horizontal merupakan periode dalam bulan, sedangkan sumbu vertikal menunjukkan nilai respon dalam persentase .

6.5.1.1.Respon Variabel Makroekonomi Terhadap Nilai Tukar Rupiah

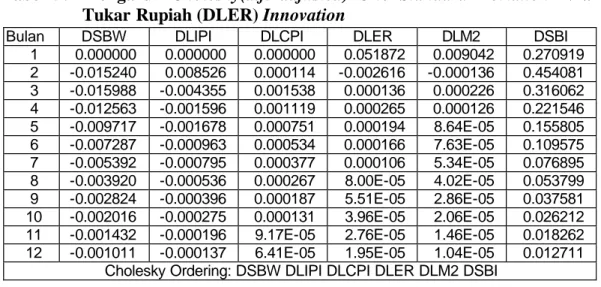

Pada Tabel 9. menunjukkan bahwa guncangan sebesar satu standar deviasi nilai tukar rupiah pada bulan pertama akan mengakibatkan meningkatnya nilai tukar rupiah (depresiasi) sebesar 5.19 persen; sedangkan suku bunga dunia, industrial production index dan inflasi tidak terpengaruh, sehingga mendorong terjadinya apresiasi nilai tukar rupiah pada bulan kedua. Pada bulan ketiga ke atas, nilai tukar rupiah mengalami depresiasi lagi pada bulan tersebut, jumlah uang beredar meningkat sebesar 0.02 persen, harga mengalami kenaikan sebesar

0.15 persen, industrial production index turun sebesar 0.43 persen (lampiran 6). Untuk menyeimbangkan besarnya laju depresiasi yang terjadi, bank sentral seyogyanya melakukan kebijakan moneter berupa peningkatan sukubunga SBI sebesar 31.60 persen (dari persentase sukubunga) sehingga menyebabkan capital inflow.

Tabel 9. Pengaruh Cholesky(d.f. adjusted) One Standard Deviation Nilai Tukar Rupiah (DLER) Innovation

Bulan DSBW DLIPI DLCPI DLER DLM2 DSBI

1 0.000000 0.000000 0.000000 0.051872 0.009042 0.270919 2 -0.015240 0.008526 0.000114 -0.002616 -0.000136 0.454081 3 -0.015988 -0.004355 0.001538 0.000136 0.000226 0.316062 4 -0.012563 -0.001596 0.001119 0.000265 0.000126 0.221546 5 -0.009717 -0.001678 0.000751 0.000194 8.64E-05 0.155805 6 -0.007287 -0.000963 0.000534 0.000166 7.63E-05 0.109575 7 -0.005392 -0.000795 0.000377 0.000106 5.34E-05 0.076895 8 -0.003920 -0.000536 0.000267 8.00E-05 4.02E-05 0.053799 9 -0.002824 -0.000396 0.000187 5.51E-05 2.86E-05 0.037581 10 -0.002016 -0.000275 0.000131 3.96E-05 2.06E-05 0.026212 11 -0.001432 -0.000196 9.17E-05 2.76E-05 1.46E-05 0.018262 12 -0.001011 -0.000137 6.41E-05 1.95E-05 1.04E-05 0.012711

Cholesky Ordering: DSBW DLIPI DLCPI DLER DLM2 DSBI

1. Respon Suku Bunga Dunia Terhadap Nilai Tukar Rupiah

Dari hasil analisis impuls respon yang terlampir pada Gambar 6 bahwa guncangan sebesar satu standar deviasi kurs rupiah per dolar telah menyebabkan meningkatnya laju depresiasi sebesar 5.19 persen sedangkan suku bunga dunia tidak mengalami perubahan. Besarnya depresiasi nilai tukar rupiah pada bulan pertama menyebabkan apresiasi pada bulan kedua sebesar 0.26 persen dan suku bunga dunia mengalami penurunan sebesar 1.52 persen. Namun besarnya dampak shock apresiasi tersebut berlangsung jangka pendek yaitu hanya sekitar 1 bulan. Pada bulan ketiga pengaruh apresiasi hilang dan sudah kembali depresiasi sebesar 0.13 persen sedangkan sukubunga dunia kembali mengalami penurunan sebesar 1.60 persen. Selanjutnya pada bulan ke 4, bulan 5 dan bulan 7 pengaruhnya semakin mengecil yaitu depresiasi mencapai 0.01 persen dan suku bunga dunia

sebesar 0.53 persen dan pada bulan 12 semakin kecil dan menuju ketitik keseimbangan. Oleh karena itu dapat dikatakan bahwa dampak shock nilai tukar rupiah tidak dipengaruhi oleh suku bunga dunia. Karena Indonesia sebagai negara small open economic country dimana perekonomian Indonesia merupakan bagian terkecil dari pasar dunia dengan kata lain tidak berdampak berarti bagi pasar suku bunga dunia. Hal ini hanya menjadi perhatian saja. Hal ini dapat dilihat pada Gambar 6. -.020 -.016 -.012 -.008 -.004 .000 1 2 3 4 5 6 7 8 9 10 11 12 Sukubunga Dunia Response of DSBW to Cholesky

One S.D. DLER Innovation

Bulan P e r s e n

Gambar 6. Respon Sukubunga Dunia Terhadap Nilai Tukar Rupiah

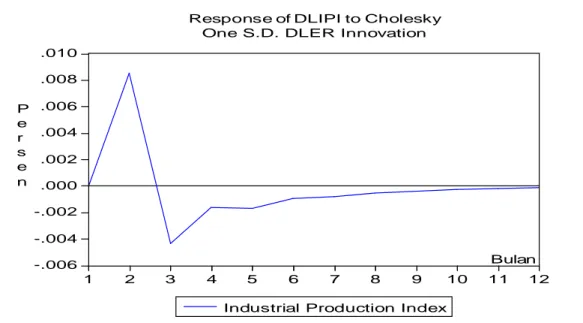

2. Respon Industrial Production Index Terhadap Nilai Tukar Rupiah Pada Gambar 7 dapat dilihat dengan adanya inovasi atau shock nilai tukar sebesar 1 standar deviasi telah menyebabkan laju depresiasi sebesar 5.19 persen sedangkan Industrial Production index tidak mengalami perubahan. Pada bulan 2 nilai tukar rupiah mengalami apresiasi. Bagi dunia usaha yang melakukan kegiatan impor dan yang berutang keluar negeri pada dasarnya dunia usaha dapat mengurangi beban biaya impor dan beban biaya servis terhadap utang luar negeri yang mereka lakukan sehingga dunia usaha dapat meningkatkan produksinya yang masuk dalam industrial production index Pada bulan ketiga pengaruhnya sudah positif atau depresiasi sebesar 0.01 persen dan me nurunya industrial production

index sebesar 0.43 persen pada bulan 12 keatas pengaruhnya semakin kecil dan hilang dan kembali pada titik keseimbangan semula. Hal ini dapat dilihat pada Gambar 7. -.006 -.004 -.002 .000 .002 .004 .006 .008 .010 1 2 3 4 5 6 7 8 9 10 11 12

Industrial Production Index Response of DLIPI to Cholesky

One S.D. DLER Innovation

Bulan P e r s e n

Gambar 7. Respon Index Industrial and Production Terhadap Nilai Tukar Rupiah

Oleh karena itu dapat dikatakan bahwa dampak shock dari nilai tukar rupiah disebabkan industrial production index mengalami penurunan. Dengan terjadinya nilai tukar rupiah mengalami depresiasi hal ini akan mendorong naiknya beban biaya barang modal dari luar negeri, sehingga industri menurunkan jumlah produksinya hingga menuju ke titik keseimbangan.

3. Respon Inflasi terhadap Nilai Tukar Rupiah.

Pada bulan pertama nilai tukar mengalami depresiasi sebesar 5.19 persen sedangkan inflasi tidak mengalami perubahan. Selanjutnya pada bulan kedua, nilai tukar rupiah mengalami apresiasi sebesar 0.26 persen sedangkan inflasi meningkat sebesar 0.011 persen. Hal ini terjadi karena meningkatnya permintaan barang dan jasa dari luar negeri sehingga harga naik. Dengan berjalannya waktu bulan ketiga

nilai tukar mengalami depresiasi lagi sebesar 0.014 persen sedangkan inflasi meningkat sebesar 0.15 persen. Pada bulan ke empat sampai bulan 10 keatas pengaruhnya semakin mengecil dan kembali pada titik keseimbangan. Hal ini dapat dilihat pada Gambar 8.

.0000 .0004 .0008 .0012 .0016 1 2 3 4 5 6 7 8 9 10 11 12 Inflasi

Response of DLCPI to Cholesky One S.D. DLER Innovation

Bulan P e r s e n

Gambar 8. Respon Inflasi terhadap Nilai Tukar Rupiah

Dengan terjadinya peningkatan inflasi tersebut akibat dari depresiasi nilai tukar rupiah yang membuat produksi dengan kandungan bahan baku dari luar negeri lebih mahal sehingga terjadi kenaikan harga didalam negeri dan secara langsung masuk dalam perhitungan CPI .

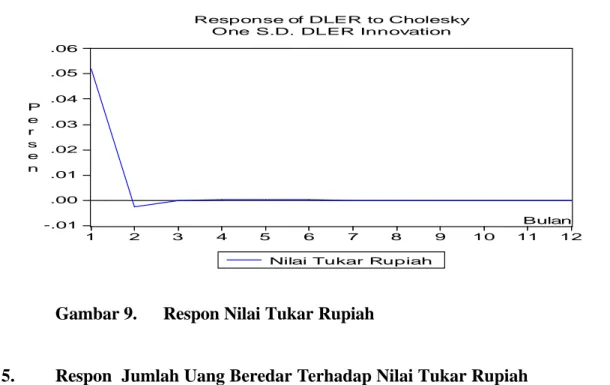

4. Respon Nilai Tukar Rupiah

Pada bulan pertama nilai tukar mengalami depresiasi sebesar 5.19 persen. Selanjutnya pada bulan kedua nilai tukar rupiah mengalami apresiasi sebesar 0.26 persen. Namun besarnya dampak shock nilai tukar terhadap laju apresiasi tersebut hanya berlangsung dalam jangka pendek atau temporer yaitu hanya sekitar satu bulan. pada bulan ketiga pengaruhnya sudah positif yang semakin mengecil dan kembali pada titik keseimbangan. Hal ini dapat dilihat pada Gambar 9.

-.01 .00 .01 .02 .03 .04 .05 .06 1 2 3 4 5 6 7 8 9 10 11 12

Nilai Tukar Rupiah Response of DLER to Cholesky

One S.D. DLER Innovation

Bulan P e r s e n

Gambar 9. Respon Nilai Tukar Rupiah

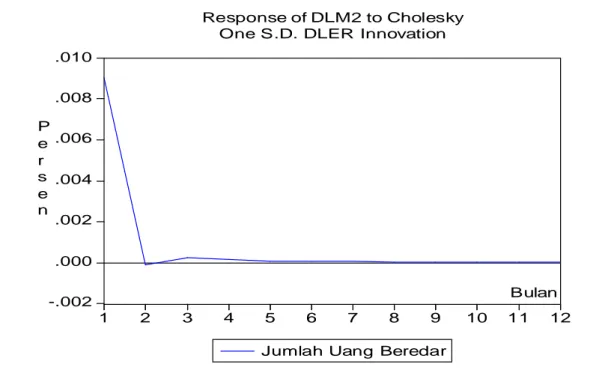

5. Respon Jumlah Uang Beredar Terhadap Nilai Tukar Rupiah

Pada bulan pertama nilai tukar rupiah mengalami depresiasi sebesar 5.19 persen dan uang beredar meningkat sebesar 0.90 persen selanjutnya pada bulan kedua, nilai tukar rupiah mengalami apresiasi sebesar 0.26 persen sedangkan uang beredar menurun sebesar 0.014 persen artinya dengan terjadinya apresiasi membuat menurunnya rupiah dan masyarakat membeli dollarnya sehingga uang beredar dalam rupiah berkurang. Pada bulan ke 3 kembali mengalami depresiasi menjadi sebesar 0.14 persen dan uang beredar meningkat menjadi lebih besar menjadi sebesar 0.23 persen sampai pada bulan ke empat terus depresiasi dan uang beredar masih berpengaruh positif yang mengecil sampai pada titik keseimbangan. Hal ini dapat dilihat pada Gambar 10.

Oleh karena itu dengan terjadinya depresiasi karena simpanan dalam nominasi mata uang dollar juga termasuk dalam perhitungan jumlah uang beredar (M2) sehingga depresiasi nilai tukar secara otomatis akan meningkat nilai rupiah dalam simpanan sehingga pada gilirannya akan meningkatkan jumlah uang beredar.

-.002 .000 .002 .004 .006 .008 .010 1 2 3 4 5 6 7 8 9 10 11 12

Jumlah Uang Beredar Response of DLM2 to Cholesky

One S.D. DLER Innovation

Bulan P e r s e n

Gambar 10. Respon Jumla h Uang Beredar Terhadap Nilai Tukar Rupiah

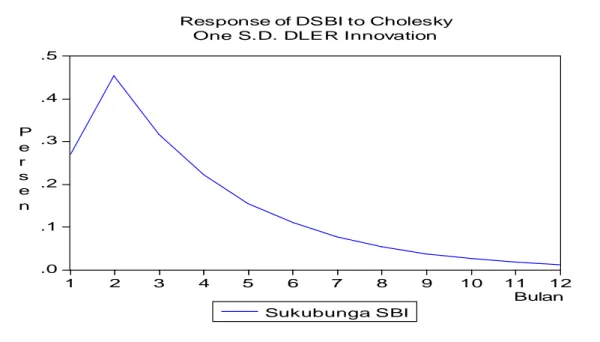

6. Respon Sukubunga Sertifikat Bank Indonesia terhadap Nilai Tukar Rupiah

Pada awalnya dengan adanya shock depresiasi nilai tukar rupiah sebesar 5.19 persen akan direspon tingkat suku bunga SBI tinggi manjadi 27.10 persen sehingga pada bulan ke dua nilai tukar rupiah mengalami apresiasi sebesar 2.62 persen sedangkan suku bunga menjadi lebih tinggi lagi sebesar 45.41 persen. Hal ini dilakukan oleh otoritas moneter adalah untuk menstabilkan nilai tukar rupiah.

Pada bulan ketiga nilai tukar rupiah kembali mengalami depresiasi sebesar 0.14 persen sedangkan suku bunga SBI mengalami kenaikan sedikit 31.61 persen sampai pada bulan ke keempat depresiasi dan suku bunga SBI masih berpengaruh positif yang mengecil sebesar 1.27 persen pada suku bunga SBI pada bulan ke 12. Oleh karena itu untuk menyeimbangi laju depresiasi nilai tukar rupiah, Bank sentral melakukan kebijakan moneter berupa peningkatan sukubunga SBI untuk menstabilkan nilai tukar rupiah. Hal ini dapat dilihat pada Gambar 11.

.0 .1 .2 .3 .4 .5 1 2 3 4 5 6 7 8 9 10 11 12 Sukubunga SBI Response of DSBI to Cholesky

One S.D. DLER Innovation

Bulan P e r s e n

Gambar 11. Respon Sukubunga SBI Terhadap Nilai Tukar Rupiah 6.5.1.2.Respon Variabel Makroekonomi Terhada p Inflasi

Pada Tabel 10 menunjukkan bahwa guncangan sebesar satu standar deviasi inflasi CPI pada bulan pertama akan mengakibatkan kenaikan harga sebesar 0.92 persen, sedangkan sukubunga SBW dan industrial production index tidak mengalami perubahan. Nilai tukar rupiah terapresiasi sebesar 0.49 persen, uang beredar berkurang sebesar 0.03 persen dan meningkatnya suku bunga SBI sebesar 20.49 persen. Pada bulan kedua inflasi terus mengalami kenaikan 0.07 persen. Untuk menurunkan inflasi, suku bunga SBI dinaikkan sebesar 7.72 persen sehingga uang beredar berkurang 0.09 persen, nilai tukar rupiah mengalami apresiasi sebesar 0.06 persen, dan industrial production index turun sebesar 1.58 persen (lampiran 6).

Tabel 10. Pengaruh Cholesky (d.f. adjusted) One Standard Deviation Inflasi (DLCPI) Innovation

Bulan DSBW DLIPI DLCPI DLER DLM2 DSBI

1 0.000000 0.000000 0.009227 -0.004855 -0.000270 0.204892 2 0.003639 -0.015804 0.000746 -0.000579 -0.000904 0.077170 3 0.002533 0.005520 0.000149 0.001042 0.000148 0.061232 4 -0.000301 -0.001821 0.000112 -0.000182 -5.58E-05 0.050528 5 -0.000732 0.000503 0.000174 0.000111 3.37E-05 0.036553 6 -0.000965 -0.000457 0.000114 -8.15E-06 -1.81E-06 0.026463 7 -0.000851 -4.19E-05 8.93E-05 3.56E-05 1.19E-05 0.018829 8 -0.000723 -0.000153 6.21E-05 1.19E-05 5.56E-06 0.013411 9 -0.000566 -6.99E-05 4.57E-05 1.45E-05 6.18E-06 0.009472 10 -0.000433 -6.89E-05 3.22E-05 8.44E-06 4.11E-06 0.006676 11 -0.000321 -4.37E-05 2.30E-05 6.92E-06 3.32E-06 0.004686 12 -0.000235 -3.40E-05 1.62E-05 4.64E-06 2.35E-06 0.003282

Cholesky Ordering: DSBW DLIPI DLCPI DLER DLM2 DSBI

1. Respon Suku bunga Dunia Terhadap Inflasi

Pada Gambar 12 dapat dilihat pada awalnya dengan adanya inovasi atau shock inflasi sebesar 1 SD telah menyebabkan kenaikan inflasi sebesar 0.92 persen sedangkan suku bunga dunia tidak mengalami pengaruh terhadap variabel makro ekonomi. Karena Indonesia sebagai negara small open economic country dimana perekonomian Indonesia merupakan bagian terkecil dari pasar dunia dengan kata lain tidak berdampak berarti bagi pasar suku bunga dunia. Hal ini hanya menjadi perhatian saja.

-.002 -.001 .000 .001 .002 .003 .004 1 2 3 4 5 6 7 8 9 10 11 12 Sukubunga Dunia Response of DSBW to Cholesky

One S.D. DLCPI Innovation

Bulan P e r s e n

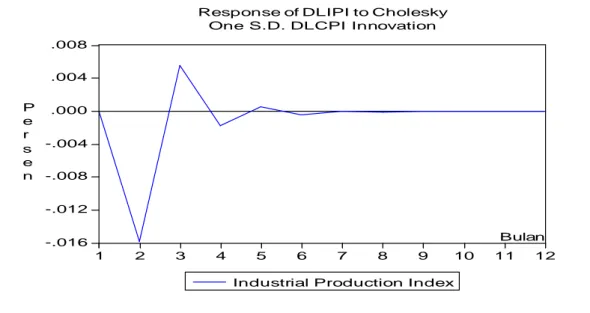

2. Respon Industrial Production Index Terhadap Inflasi

Pada awal terjadinya shock terhadap inflasi sebesar 0.92 persen maka industrial production index tidak mengalami perubahan setelah pada bulan kedua kenaikan inflasi naik lagi sebesar 0.07 persen akan menurunkan industrial production index sebesar 1.58 persen. Hal ini karena adanya kenaikan harga maka daya beli masyarakat pada produk menurun sehingga jumlah produksi dalam negeri menurun, bulan ke tiga industrial production index meningkat pada bulan ke empat industrial production index mengalami penurunan lagi, dan pada bulan ke 6 sampai sepanjang bulan 12 industrial production index berpengaruh negatif yang semakin mengecil dan kembali keseimbangan. Hal ini dapat dilihat pada Gambar 13. -.016 -.012 -.008 -.004 .000 .004 .008 1 2 3 4 5 6 7 8 9 10 11 12

Industrial Production Index Response of DLIPI to Cholesky

One S.D. DLCPI Innovation

Bulan P e r s e n

Gambar 13. Respon Industrial Production Index Terhadap Tingkat Inflasi

Oleh karena itu dapat dikatakan bahwa guncangan dari inflasi menyebabkan industrial production index mengalami penurunan akibatnya daya beli masyarakat turun, masyarakat merasakan dampak inflasi tersebut terhadap daya belinya, kenaikan harga menyebabkan uang yang dimiliki dari hasil jerih

payah mereka bekerja menjadi kurang bernilai akibatnya jumlah yang mereka beli secara riil menurun, selain turunnya daya beli, masyarakat juga mulai mengurangi belanja dengan mengalokasikan lebih besar penghasilanya untuk ditabung.

3. Respon Inflasi

Pada bulan pertama inflasi meningkat sebesar 0.92 persen sampai pada bulan ke 4 kenaikannya mulai mengecil sebesar 0.011 persen setelah bulan ke 5 kenaikannya meningkat menjadi 0.017 persen kemudian bulan ke 6, 7 sampai bulan ke 12 keatas pengaruhnya masih positif yang mengecil dan menghilang dan kembali pada titik keseimbangan. Hal ini dapat dilihat pada Gambar 14.

.000 .002 .004 .006 .008 .010 1 2 3 4 5 6 7 8 9 10 11 12 Inflasi

Response of DLCPI to Cholesky One S.D. DLCPI Innovation

Bulan P e r s e n

Gambar 14. Respon Inflasi

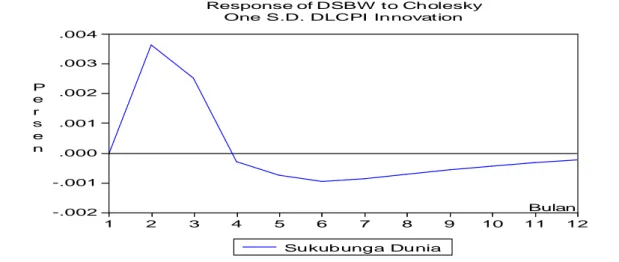

4. Respon Nilai Tukar Terhadap Inflasi

Pada awalnya dengan adanya shock kenaikan inflasi sebesar 0.92 persen nilai tukar mengalami apresiasi nilai tukar sebesar 4.86 persen dan peningkatanya sebesar 0.058 persen pada bulan kedua. pada bulan ketiga pengaruhnya positif yaitu depresiasi nilai tukar rupiah sebesar 0.10 persen sedangkan inflasi mengalami kenaikan yang mengecil 0.015 persen pada bulan ke 4 pengaruhnya kembali apresiasi sebesar 0.018 persen pada bulan 5 nilai tukar mengalami

depresiasi sebesar 0.011 persen. Begitu juga pada bulan 6 nilai tukar mengalami apresiasi kembali dan bulan 7 sampai 12 nilai tukar terus mengalami depresiasi dan kembali pada tiitik keseimbangan.

Pada 6 bulan pertama terjadinya fluktuasi nilai tukar setiap bulan. Terjadinya apresiasi nilai tukar maupun derpesiasi nilai tukar ini disebabkan karena terjadinya permintaan dan penawaran valuta asing dalam pasar uang, Hal ini dapat dilihat pada Gambar 15.

-.005 -.004 -.003 -.002 -.001 .000 .001 .002 1 2 3 4 5 6 7 8 9 10 11 12

Nilai Tukar Rupiah Response of DLER to Cholesky

One S. D. DLCPI Innovation

Bulan P e r s e n

Gambar 15. Respon Nilai Tukar Terhadap Tingkat Inflasi

5. Respon Uang Beredar Terhadap Tingkat Inflasi

Pada saat awal terjadinya shock terhadap tingkat inflasi sebesar 0.92 persen uang beredar mengalami penurunan sebesar 0.027 persen dan bulan kedua sebesar 0.090 persen. Sedangkan pada bulan ke tiga uang beredar meningkat sebesar 0.015 persen hal ini disebabkan karena uang yang dipegang masyarakat bertambah sehingga terjadi inflasi sebesar 0.015 persen, pada bulan ke empat dan ke enam uang beredar turun mengecil dan menghilang sementara bulan 7 sampai bulan ke 12 jumlah uang beredar tinggi berpengaruh positif yang mengecil dan menghilang dan kembali pada titik keseimbangan semula.

Dengan adanya peningkatan uang beredar menunjukkan bahwa banyaknya uang yang dipegang masyarakat akibat terjadinya kenaikan harga yang ditransmisikan kedalam naiknya Indeks Harga Konsumen di Indonesia dan akan menyebabkan inflasi. Hal ini dapat dilihat pada Gambar 16.

-.0010 -.0008 -.0006 -.0004 -.0002 .0000 .0002 1 2 3 4 5 6 7 8 9 10 11 12 Jumlah Uang Beredar

Response of DLM2 to Cholesky One S.D. DLCPI Innovation

Bulan P e r s e n

Gambar 16. Respon Jumlah Uang Beredar Terhadap Tingkat Inflasi

6. Respon Sukubunga Sertifikat Bank Indonesia Terhadap Tingkat Inflasi

Pada bulan pertama dengan adanya shock inflasi sebesar 0.92 persen suku bunga SBI meningkat sebesar 20.49 persen, hal ini juga terjadi sepanjang bulan kedua sampai bulan ke 12 yang menjelaskan tingkat inflasi dan sukubunga SBI berpengaruh positif yang akhirnya mengecil dan kembali pada titik keseimbangan semula. Dengan adanya peningkatan sukubunga SBI maka pemerintah sebagai otoritas moneter melakukan kontraksi moneter dalam rangka untuk menurunkan harga. oleh karena itu dengan adanya kenaikan inflasi ini otoritas moneter menaikkan suku bunganya agar masyarakat lebih tertarik menabung uangnya daripada membeli produk. Hal ini dapat dilihat pada Gambar 17.

.00 .04 .08 .12 .16 .20 .24 1 2 3 4 5 6 7 8 9 10 11 12 Sukubunga S BI Response of DSB I to Cholesky

One S.D. DLCPI Innovation

Bulan P e r s e n

Gambar 17.Respon Sukubunga Sertifikat Bank Indonesia Terhadap Tingkat Inflasi

6.5.2. Forecast Error Variance Decomposition

Dalam penelitian ini analisis variance decomposition digunakan untuk mengetahui seberapa besar pengaruh fluktuasi nilai tukar dan Inflasi di Indonesia dan untuk mengidentifikasi faktor-faktor yang mempengaruhinya dengan menggunakan perubahan data-data makro ekonomi yang berpengaruh nilai tukar secara bulanan, akan dapat diketahui variabel apa saja yang menyebabkan terjadinya sebuah shock diantara variabel – variabel yang ada dalam model. dengan kata lain dekomposisi variasi dapat menunjukkan bagaimana hubungan dan pengaruh antar variabel yang terkait dalam sebuah model, dengan membuat simulasi seandainya ada shock dalam nilai tukar rupiah dan inflasi, akan diketahui variabel – variabel apa saja yang mempengaruhinya

Dekomposisi Variasi Makroekonomi Indonesia 1. Nilai Tukar Rupiah

Dari Tabel 11 dibawah terlihat bahwa, forecast Error Variance dari masing-masing variabel tergantung rentang waktunya menunjukkan hal-hal sebagai berikut :

Tabel 11. Dekomposisi Variasi Makroekonomi Terhadap Nilai Tukar Rupiah Periode

(Bulan)

Guncangan (Persen)

DSBW DLIPI DLCPI DLER DLM2 DSBI

1 0.7692 0.1402 0.8604 98.2301 0.0000 0.0000 3 1.0098 0.2362 0.8848 95.5130 2.3471 0.0088 5 1.0105 0.2501 0.8862 95.4900 2.3473 0.0157 10 1.0105 0.2504 0.8862 95.4865 2.3481 0.0180 15 1.0105 0.2504 0.8862 95.4864 2.3481 0.0181 25 1.0105 0.2504 0.8862 95.4864 2.3481 0.0181 35 1.0105 0.2504 0.8862 95.4864 2.3481 0.0181 50 1.0105 0.2504 0.8862 95.4864 2.3481 0.0181

Tabel 11 menunjukkan fluktuasi nilai tukar rupiah (DLER) secara dominan ditentukan oleh shock terhadap dirinya sendiri, yaitu mencapai 98.23 persen. Kontribusi dari variabel lain mulai berperan pada bulan ketiga dimana kontribusi uang beredar dalam menjelaskan fluktuasi nilai tukar rupiah hanya sebesar 2.34 persen, sukubunga dunia sebesar 1.01 persen, inflasi sebesar 0.88 persen, industrial production index sebesar 0.24 persen, dan sukubunga SBI sebesar 0.009 persen (lampiran 7).

Pada bulan ke-50 pengaruh guncangan nilai tukar rupiah terhadap dirinya semakin menurun menurut waktu, namun masih sangat tinggi, yaitu sebesar 95.49 persen; sedangkan kontribusi guncangan terhadap variabel ekonomi lainnya meningkat tetapi tidak sebesar kontribusi nilai tukar rupiah. Artinya, dalam sistem nilai tukar mengambang bebas, variabel-variabel ekonomi kurang berpengaruh dalam menjelaskan fluktuasi nilai tukar rupiah, hal ini mencerminkan bahwa nilai tukar rupiah cenderung bersifat eksogen. Hal ini bisa dilihat pada Gambar 18.

0% 20% 40% 60% 80% 100% 1 6 11 16 21 26 31 36 41 46 DSBI DLM2 DLER DLCPI DLIPI SBW

Gambar 18. Dekomposisi Variasi Nilai Tukar Rupiah 2. Inflasi

Dari Tabel 12. dibawah terlihat bahwa, forecast error variance dari masing-masing variabel tergantung rentan waktunya menunjukkan hal sebagai berikut:

Tabel 12. Dekomposisi Variasi Makroekonomi Terhadap Tingkat Inflasi Periode

(Bulan)

Guncangan (persen)

DSBW DLIPI DLCPI DLER DLM2 DSBI

1 0.8395 1.2563 97.9041 0.0000 0.0000 0.0000 3 0.8278 2.7943 80.1568 2.2236 6.4239 7.5733 5 0.8034 2.6684 76.3631 3.7348 7.1222 9.3078 10 0.8726 2.6283 75.1933 4.1594 7.2779 9.8684 15 0.8791 2.6270 75.1560 4.1712 7.2817 9.8847 25 0.8793 2.6270 75.1549 4.1715 7.2817 9.8851 35 0.8793 2.6270 75.1549 4.1715 7.2817 9.8851 50 0.8793 2.6270 75.1549 4.1715 7.2817 9.8851

Pada bulan pertama, guncangan inflasi dipengaruhi oleh dirinya sendiri sebesar 97.90 persen. Kontribusi variabel makroekonomi lainnya dalam menjelaskan fluktuasi inflasi Indonesia mulai terlihat pada bulan ketiga. Guncangan inflasi pada bulan tersebut memberikan proporsi dalam menjelaskan fluktuasi inflasi sendiri sebesar 80.16 persen, sukubunga SBI sebesar 7.57 persen, uang beredar sebesar 6.42 persen, nilai tukar rupiah sebesar 2.22 persen, industrial production index sebesar 2.79 persen, suku bunga dunia sebesar 0.83 persen (lampiran 7).

Pada bulan ke-50 pengaruh goncangan inflasi terhadap dirinya semakin menurun menurut waktu, namun masih sangat besar yaitu sebesar 75.15 persen; sedangkan kontribusi guncangan terhadap variabel ekonomi lainnya meningkat tetapi tidak terlalu besar kecuali sukubunga SBI yang memberikan kontribusi terhadap fluktuasi inflasi sebesar hampir 10 persen. Artinya sukubunga SBI cukup berperan penting untuk menstabilkan inflasi

Dapat disimpulkan bahwa dalam kebijakan moneter, Sukubunga SBI merupakan kontribusi terbesar untuk kestabilan harga. Artinya apabila inflasi tinggi, maka kebijakan moneternya adalah dengan menaikkan sukubunga SBI (kontraksi moneter) dengan kata lain hasil ini menunjukkan bahwa bank Indonesia menerapkan kerangka kebijakan inflation targetting dimana SBI digunakan sebagai sasaran antara untuk mengontrol inflasi, bukan sebagai sasaran akhir. Hal ini dapat dilihat pada Gambar 19.

0% 20% 40% 60% 80% 100% 1 5 9 13 17 21 25 29 33 37 41 45 49 DSBI DLM2 DLER DLCPI DLIPI DSBW

Gambar 19. Dekomposisi Variasi Tingkat Inflasi

6.6. Rumusan Implikasi Kebijakan Moneter Terhadap Nilai Tukar Rupiah dan Inflasi

Undang-ungang Bank Sentral No 23. tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No 3. Tahun 2004. Tujuan Bank Indonesia

adalah mencapai dan memelihara kestabilan nilai rupiah (pasal 7) amanat ini memberikan kejelasan peran bank sentral dalam perekonomian, sehingga dalam pelaksanaan tugas Bank Indonesia dapat lebih fokus dalam pencapaian ”single objective”-nya

Kestabilan nilai rupiah dapat diukur dari nilai rupiah terhadap barang di dalam negeri tercermin dari tingkat inflasi sementara kestabilan nilai rupiah terhadap barang luar negeri tercermin dari nilai tukar rupiah (kurs) terhadap mata uang negaral lain, Pencapaian stabilitas harga sangat tergantung pada kemampuan Bank Indonesia dalam menjaga keseimbangan internal, khususnya keseimbangan antara permintaan agregat dengan penawaran agregat, sedangkan kestabilan nilai tukar sangat tergantung pada keseimbangan eksternal, yang tercermin pada keseimbangan neraca pembayaran.

Dalam mencapai tujuan yang diamanatkan Undang-undang, Bank Indonesia menentapkan laju inflasi sebagai sasaran akhir kebijakan moneter. Sementara itu, perkembangan nilai tukar ditentukan oleh mekanisme pasar sesuai dengan sistem nilai tukar mengambang bebas sejak Agustus 1997.

Berdasarkan hasil analisis, inflasi di masa mendatang cenderung akan menunjukkan penurunan, akan tetapi masih tetap berada pada tingkat yang relatif tinggi. Oleh karena, itu bank sentral harus terus memantau inflasi khususnya yang bersumber dari fenomena moneter dalam perekonomian. Selanjutnya mengingat pembentukan inflasi dari index harga konsumen (IHK) dalam jangka pendek bukan hanya merupakan fenomena moneter, tetapi juga dibentuk oleh fenomena dari sisi penawaran, maka bank sentral perlu memantau inflasi secara cermat menurut sumber sumber penyebab inflasi tersebut.

Sebagai contoh dalam hal terjadi gangguan permintaan (demand shock) yang mengakibatkan inflasi tinggi, respon bank sentral akan menaikkan sukubunga SBI sehingga tingkat inflasi dapat ditekan. Sebaliknya, jika inflasi meningkat karena terjadinya gangguan penurunan di sisi penawaran (Supply side), misalnya kenaikan harga makanan karena musim kering, maka kebijakan uang ketat (tight money policy) justru dapat memperburuk tingkat harga dan pertumbuhan ekonomi. Respon yang dapat dilakukan oleh bank sentral adalah kebijakan melonggarkan likuiditas perekonomian (ekspansi moneter) agar dapat menstimulir peningkatan penawaran.

Pemulihan kepercayaan kepada perekonomian dalam negeri serta didukung oleh perbaikan sistem distribusi dan pemulihan kapasitas produksi. Pemulihan kepercayaan juga dapat dibantu dengan melobi lembaga pemeringkat internasional, misalnya dengan meminta agar Indonesia tidak dimasukkan dalam kategori negative watch, dengan pulihnya kepercayaan, nilai tukar akan menguat karena sentimen pasar positif dan terjadi capital inflow sehingga rupiah menguat dan tekanan inflasi mereda. Dengan demikian, sukubunga dapat diturunkan ke tingkat yang wajar.

Kebijakan untuk menstabilkan nilai tukar rupiah dapat diterapkan sejalan dengan pendapat Arifin (1998), bahwa kewajiban menempatkan capital inflow jangka pendek di bank sentral selama satu tahun dengan persentase tertentu tanpa imbalan dapat mengurangi investasi yang hanya mencari keuntungan dari arbitrase dan tidak bermanfaat bagi perekonomian. Kebijakan seperti itu bahkan dapat mendorong peningkatan arus modal yang berjangka panjang, yang lebih bermanfaat bagi perekonomian. Kewajiban seperti ini telah lama diterapkan di

Chile dengan mengenakan reserve requirment sebesar 30 persen selama satu tahun atas aliran modal masuk.

Stabilitas nilai tukar harus tetap mendapat perhatian dalam upaya menunjang penurunan ekspektasi inflasi masyarakat. Nilai tukar harus dimonitor secara ketat dengan melihat faktor penyebab pergerakan nilai tukar, jika depresiasi nilai tukar rupiah disebabkan oleh arus modal keluar. maka kebijakan moneter yang lebih ketat dapat mencegah kenaikan inflasi akibat depresiasi. Namun jika depresiasi yang terjadi akibat perubahan term of trade, diperlukan kebijakan moneter yang lebih longgar.

Upaya menstabilkan perkembangan makro, terutama stabilitas nilai rupiah masih menghendaki adanya kebijakan moneter yang ketat. Hal ini dilakukan Bank sentral dalam kebijakan ”harga” dana yaitu suku bunga tinggi dan kebijakan ”kuantitas” dana, yaitu melalui peningkatan Giro Wajib Minimum. Stabilitas tersebut akan dapat dipantau dari beberapa indikator, yaitu mulai stabilnya atau bahkan sedikit menguat nilai rupiah serta mulai masuknya dana-dana dari luar negeri terutama yang ditanamkan dalam SBI. Jika ini maka SBI yang sudah diaggap menarik oleh para investor luar negeri.

Dalam rangka penerapan transparansi dan akuntabilitas publik, penetapan sasaran laju inflasi dan besaran moneter serta langkah-langkah untuk mencapainya akan diinformasikan kepada masyarakat. Penyampaian informasi dan penjelasan secara terbuka tersebut diharapkan akan dapat mempengaruhi ekspektasi masyarakat terhadap inflasi. Ekspektasi inflasi yang terkelola tersebut pada giliranya akan mempengaruhi kegiatan ekonomi masyarakat sehingga dapat mendukung pencapaian laju inflasi yang diinginkan.