SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomi dan Bisnis

Universitas Dian Nuswantoro

Disusun oleh :

LINDA BINTARIANI B12.2011.02003

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS DIAN NUSWANTORO

SEMARANG

2015

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap perusahaan yang di dirikan pasti mempunyai tujuan yang ingin

dicapai, baik itu tujuan untuk mendapatkan laba, untuk kelangsungan hidup

perusahaan maupun tanggungjawab kepada pelayanan masyarakat dalam

perkembangan bisnis ekonominya. Perencanaan dan pengendalian merupakan suatu

tahap yang dilakukan manajemen perusahaan untuk menentukan peran setiap

manajer dalam pengambilan keputusan guna mencapai tujuan bersama. Dalam

menghadapi persaingan yang ada perusahaan membutuhkan manajemen yang handal

dan mampu mengantisipasi setiap persaingan yang ada.

Akuntansi pertanggungjawaban merupakan sistem yang mengukur

berbagai hasil yang dicapai oleh setiap pusat pertanggungjawaban menurut informasi

yang dibutuhkan oleh para manajer untuk mengoperasikan pusat pertanggungjawban

sebagai bagian dari sistem pengendalian manajemen (Hansen dan Mowen, 2009).

Pusat pertanggungjawaban merupakan suatu bagian dalam organisasi yang memiliki

kendali atas terjadinya biaya, perolehan pendapatan, atau penggunanaan dana

investasi. Pusat pertanggungjawaban utama terdiri dari empat macam yaitu pusat

biaya, pusat pendapatan, pusat laba, dan pusat investasi.

Setiap pusat pertanggungjawaban mempunyai manajer yang

secara periodik manajer tersebut akan mempertanggungjawabkan hasil kerjanya

kepada pimpinan perusahaan. Dari hasil kerja para manajer pusat

pertanggungjawaban kemudian dinilai prestasi yang telah dicapai oleh

masing-masing manajer. Dan berdasarkan analisa ini, para manajer mencoba mencari

jawaban mengapa hasil yang dicapai tidak sesuai dengan apa yang telah

direncanakannya.

Demi kelangsungan hidup perusahaan, maka sebaiknya perlu dilakukan

pengendalian terhadap biaya yang akan dikeluarkan dan mengurangi

biaya-biaya yang tidak efektif dalam kegiatannya. Oleh karena itu, perusahaan perlu

menerapkan akuntansi pertanggungjawaban guna menunjang pengendalian biaya.

Semakin baik penerapan akuntansi pertanggungjawaban pada perusahaan maka akan

semakin baik pula pengendalian biaya, sedangkan pengendalian biaya yang baik

akan memudahkan penerapan akuntansi pertanggungjawaban dalam perusahaan

sehingga tujuan perusahaan dapat dicapai. Dengan adanya akuntansi

pertanggungjawaban, pimpinan dapat mendelegasikan wewenang dan tanggung

jawab ke tingkat pimpinan di bawahnya dengan lebih efisien tanpa memantau secara

langsung seluruh kegiatan perusahaan.

Tujuan pengendalian pusat pertanggungjawaban biaya adalah agar

manajemen membuat perencanaan untuk setiap pusat biaya yaitu dengan

mengelompokkan setiap biaya menurut fungsi unit kerja tersebut dengan

sebaik-baiknya. Pengelompokkan fungsi unit kerja berhubungan dengan pencatatan dan

pemisahan biaya bagi tiap-tiap bagian atau sub bagian dalam perusahaan. Hal ini

dimaksudkan untuk mempermudah pelaporan dan pertanggungjawaban biaya

menimbulkan apa yang disebut dengan konsep akuntansi pertanggungjawaban,

karena setiap pimpinan yang ditugaskan pada pusat-pusat biaya harus

bertanggungjawab atas biaya yang terjadi pada pusat biayanya masing-masing.

Penelitian yang dilakukan oleh Maudak (2013), mengenai “Penerapan Akuntansi Pertanggungjawaban dengan Anggaran sebagai Pengendalian Biaya Dinas

Perhubungan Manado” dalam penelitian ini menunjukkan Penerapan akuntansi pertanggungjawaban cukup baik. Tolok ukur yang digunakan untuk mengevaluasi

pengendalian biaya adalah membandingkan antara anggaran biaya dengan realisasi

biaya.

Penelitian yang dilakukan Damayanti (2004), menjelaskan bahwa

penyusunan anggaran sebagai alat pengendalian dan pengklasifikasian serta

pembuatan kode rekening telah dilaksanakan dengan baik, tetapi tidak seluruhnya

sesuai dengan penerapan akuntansi pertanggungjawaban. Sedangkan untuk pelaporan

realisasi dan anggaran dan analisis selisih antara realisasi dan anggaran menunjukkan

bahwa besarnya penyimpangan anggaran tersebut masih cukup baik.

Menurut penelitian yang dilakukan Anik (2013), penerapan akuntansi

pertanggungjawaban pada CV. Anugrah Genteng Manado belum memadai karena

belum ada penggolongan biaya dan pemberian kode rekening. Suatu penerapan

akuntansi pertanggungjawaban dapat dikatakan memadai jika telah memenuhi syarat

dan karakteristik akuntansi pertanggungjawaban.

Aliu (2013) dalam penelitiannya tentang Penerapan Akuntansi

Pertanggungjawaban sebagai Alat Pengendalian Biaya Produksi dan Penilaian

Kinerja menjelaskan bahwa anggaran yang disusun oleh UD. Prima Sentosa belum

PT. Herculon Carpet Semarang merupakan perusahaan yang bergerak di

bidang manufaktur yang memproduksi karpet dengan berbagai macam model. Pusat

pertanggungjawaban biaya di PT. Herculon Carpet adalah pusat yang

bertanggungjawab atas semua anggaran yang digunakan untuk operasional

perusahaan. Pengeluaran anggaran yang terkadang tidak sesuai prosedur. Maka

manajemen perlu membuat pengendalian anggaran setiap pusat biaya dengan

pengelompokan biaya menurut fungsi unit kerjanya. Pengelompokan ini akan

mempermudah dalam pelaporan dan pertanggungjawaban biaya masing-masing

bagian kepada manajer.

Banyak penelitian yang telah dilakukan sebelumnya. Penelitian ini

merupakan replika dari penelitian Tumbuan (2013) yang berjudul Penerapan

Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya.

Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan

penelitian pada PT. Herculon Carpet Semarang, dengan judul “PENERAPAN

AKUNTANSI PERTANGGUNGJAWBAN SEBAGAI ALAT PENILAIAN

KINERJA PUSAT BIAYA PADA PT. HERCULON CARPET SEMARANG”.

1.2 Rumusan Masalah

Dalam akuntansi pertanggungjawaban dinyatakan bahwa tujuan adalah

menyediakan informasi yang relevan untuk memenuhi para manajemen perusahaan.

Terkait dengan hal tersebut, perumusan masalah yang timbul adalah:

Bagaimana penerapan akuntansi pertanggungjawaban sebagai alat

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui penerapan akuntansi

pertanggungjawaban sebagai alat penilaian kinerja pusat biaya pada PT. Herculon

Carpet Semarang.

1.4 Manfaat Penelitian

Penelitian dari penerapan akuntansi pertanggungjawaban ini diharapkan

dapat bermanfaat bagi:

1. Perusahaan

a) Menjadi suatu acuan perusahaan untuk menerapkan akuntansi pertanggungjawaban sebagai alat penilaian kinerja pusat biaya.

b) Membantu perusahaan mengenai tindakan yang dapat diambil perusahaan guna mengendalikan biaya perusahaan.

2. Pembaca

Hasil penelitian ini diharapkan berguna sebagai sumber informasi menambah

wawasan dan pengetahuan tentang akuntansi pertanggungjawaban, khususnya

yang berkaitan dengan pusat biaya.

3. Ilmu Pengetahuan

Sebagai langkah dalam mengaplikasikan semua ilmu yang telah diperoleh

selama kuliah dan menambah pengetahuan mengetahui akuntansi

1.5 Sistematika Penulisan

Agar lebih terarahkan, penulis membagi penelitian yang dilakukan ini

menjadi beberapa bagian, yaitu sebagai berikut:

Bab I : Pendahuluan

Berisi penjelasan tentang latar belakang, rumusan masalah,

tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab II : Tinjauan Pustaka

Dalam hal ini dibahas tentang teori-teori yang menjadi acuan

dalam penelitian yang dilakukan.

Bab III : Metode Penelitian

Berisi penjelasan tentang obyek penelitian, jenis dan sumber

data yang digunakan, metode pengumpulan data, serta metode

analisis yang diterapkan.

Bab IV : Hasil dan Pembahasan

Bab ini akan menjelaskan mengenai gambaran umum

perusahaan serta hasil dan pembahasan yang diperoleh dari

penelitian.

Bab V : Kesimpulan dan Saran

Dalam bab ini berisi tentang kesimpulan dan saran ten

BAB II

LANDASAN TEORI

2.1 Landasan Teori

2.1.1 Teori Signal (Signaling Theory)

Menurut Jama’an (2008) Signaling Theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna

laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan

oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa

promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik

daripada perusahaan lain. Sinyal yang diberikan dapat dilakukan melalui

pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah

dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan

dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan

tersebut lebih baik dari pada perusahaan lain.

Perusahaan yang tidak go public atau terbuka biasanya informasi

mengenai laporan keuangan berguna untuk memberikan informasi kepada keluarga

pemilik perusahaan yang memberikan modal atau saham untuk perusahaan dan bagi

kreditor. Laporan keuangan akan digunakan untuk membuat keputusan kepada

kreditor untuk memberikan kredit, yaitu laporan arus kas dan laporan laba/rugi

karena laporan tersebut merupakan bagian dari laporan keuangan sehingga berguna

2.1.2 Akuntansi

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian

mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan

pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam

perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam

mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara luas,

akuntansi juga dikenal sebagai bahasa bisnis. Akuntansi bertujuan untuk menyiapkan

suatu laporan keuangan yang akurat agar dapat dimanfaatkan oleh para manajer,

pengambil kebijakan, dan pihak berkepentingan lainnya, seperti pemegang saham,

kreditur atau pemilik (Kieso, 2008).

Mulyadi (2006) mengemukakan bahwa jenis-jenis akuntansi adalah

akuntansi keuangan, akuntansi biaya, akuntansi manajemen. Definisi tersebut dapat

disimpulkan bahwa akuntansi adalah sebuah sistem yang menghasilkan informasi

keuangan kepada pihak-pihak yang berkepentingan untuk mengambil

tindakan-tindakan mengenai aktivitas ekonomi dan kondisi perusahaan.

2.1.3 Akuntansi Pertanggungjawaban

Akuntansi pertanggungjawaban merupakan suatu sistem yang dapat

digunakan sebagai alat untuk menilai kinerja dari pusat-pusat pertanggungjawaban

yang disepakati sebagai bagian dari sistem pengendalian manajemen (Sjahrial, 2012).

Terdapat beberapa unsur yang harus dipenuhi dalam penerapan akuntansi

pertanggungjawaban yaitu struktur organisasi yang disusun berdasarkan

departementasi, anggaran serta pengklasifikasi biaya terkendali dan tidak terkendali.

yang mengoperasionalkan pusat-pusat pertanggungjawaban yang dibedakan menjadi

menjadi pusat biaya, pusat pendapatan, pusat laba dan pusat investasi.

Menurut Horngren dan Foster (2008) akuntansi pertanggungjawaban

adalah sistem yang mengukur rencana menggunakan anggaran dan tindakan

menggunakan hasil aktual dari setiap pusat pertanggungjawaban. Konsep ini

memusatkan perhatian pada penyajian informasi untuk keperluan internal perusahaan

dan sekaligus melihat seberapa baik manajer pusat pertanggungjawaban

mengendalikan pekerjaan yang langsung dibawah pengawasannya dan yang

merupakan tanggungjawabnya.

Akuntansi pertanggungjawaban adalah suatu sistem akuntansi yang

disusun sedemikian rupa sehingga pengumpulan serta pelaporan biaya dan

pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi,

dengan tujuan agar dapat ditujukan kepada orang atau kelompok orang yang

bertanggungjawab atas penyimpangan biaya dan atau pendapatan yang dianggarkan

(Mulyadi, 2004).

Akuntansi pertanggungjawaban adalah alat fundamental untuk

pengendalian manajemen dan ditentukan melalui empat elemen penting, yaitu

pemberian tanggungjawab, pembuatan ukuran kinerja, pengevaluasian kinerja, dan

pemberian penghargaan. Akuntansi pertanggungjawaban bertujuan mempengaruhi

perilaku dalam cara tertentu sehingga seseorang atau kegiatan perusahaan akan

2.1.4 Konsep Akuntani Pertanggungjawaban

Menurut Anthony dan Govindarajan (2012) akuntansi

pertanggungjawaban merupakan bagian dari akuntansi manajemen dan merupakan

salah satu alat penting yang seing digunakan untuk pengendalian manajemen.

Ide utama dari akuntansi pertanggungjawaban yaitu informasi akuntansi

pertanggungjawaban merupakan jenis informasi yang paling cocok untuk proses

perencanaan dan pengendalian kegiatan pusat – pusat pertanggungjawaban.

Akuntansi pertanggungjawaban adalah suatu sistem akunatnsi yang

disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan

pendapatan dilakukan sesuai dengan pusat pertanggungjawan dalam organisasinya

dengan tujuan agar dapat ditunjuk orang atau kelompok orang yang

bertanggungjawab atas penyimpangan biaya dan pendapatan yang dianggarkan

(Mulyadi 2001).

Matz et al (2008) menyatakan beberapa konsep dasar dari akuntansi

pertanggungjawaban adalah

sebagai berikut:

1. Akuntansi pertanggungjawaban didasarkan atas pengelompokan tanggung

jawab (departemen-departemen) manajerial pada setiap tingkatan dalam suatu

organisasi dengan tujuan membentuk anggaran bagi masing-masing

departemen.

2. Titik awal dari sistem informasi akuntansi pertanggunjawaban terletak pada bagan

organisasi di mana ruang lingkup wewenang teladitentukan.

3. Setiap anggaran harus secara jelas menunjukkan biaya yang terkendalioleh

2.1.5 Pusat Pertanggungjawaban

Menurut Horngren dan Foster (2008) pusat pertanggungjawaban adalah

bagian, segmen, atau subunit dari organisasinya yang manajernya bertanggungjawab

atas sekumpulan aktivitas tertentu. Dengan pusat pertanggungjawaban maka akan

tercipta kondisi dimana rencana yang disusun oleh manajemen dapat terealisir dan

mampu mendorong setiap pelaku organisasi untuk bekerja dengan benar dan

bertanggung jawab. Sistem ini tidak hanya sekedar menghendaki bahwa organisasi

dapat mencapai tujuannya dengan biaya yang efisien, mengarahkan biaya sesuai

dengan rencana akan tetapi sekaligus dapat digunakan untuk mengukur prestasi kerja

setiap pusat pertanggungjawaban. Pusat-pusat pertanggungjawaban diklasifikasikan

berdasarkan hubungan antara masukan dan keluaran dan wewenang dengan tanggung

jawab yang diukur dengan tujuan pengendalian, yaitu:

1. Pusat Biaya

Menurut Govindarajan dan Anthony (2002) menyatakan bahwa pusat biaya

adalah pusat dimana seluruh input diukur dalam bentuk jumlah uang namun tidak

diukur dalam jumlah yang sama. Dalam pusat biaya seorang manajer diserahi

tanggung jawab untuk mengendalikan biaya yang dikeluarkan dan otoritas untuk

mengambil keputusan-keputusan yang mempengaruhi biaya tersebut.

Kemampuan dalam mengendalikan biaya sesuai rencana merupakan ukuran

kinerja manajer pusat biaya. Pusat pertanggungjawaban biaya dapat dibagi

menjadi dua golongan yaitu:

a. Pusat Biaya Teknik

Biaya teknik adalah biaya-biaya yang jumlahnya secara tepat dan memadai

b. Pusat biaya kebijakan

Biaya kebijakan (biaya yang dikelola) adalah biaya yang tidak tersedia estimasi

tekniknya. Di pusat biaya kebijakan, biaya-biaya yang dikeluarkan tergantung

pada penilaian manajemen atas jumlah yang memadai dalam kondisi tertentu.

Pusat biaya merupakan bidang tanggungjawab yang menghasilkan suatu produk

atau memberikan suatu jasa. Manajer yang bertanggungjawab atas pusat biaya

memiliki kendali hanya atas penggunaan sumber daya fisik dan manusia yang

diperlukan untuk melaksanakan tugas yang diberikan kepadanya. Mereka tidak

memiliki kendali atas pendapatan karena fungsi pemasaran bukanlah

tanggungjawabnya. Selama proses perencanaan, para manajer pusat biaya

diberikan kouta produksi dan dapat berpatisipasi dalam menetapkan tujuan biaya

yang realistis dan adil untuk tingkat output yang diantisipasi (Ikhsan, 2005).

2. Pusat Laba

Menurut Garrison (2013) manajer sebuah pusat laba (profit center) memiliki

kendali atas biaya maupun pendapatan. Seperti halnya manajer pusat biaya,

manajer pusat laba tidak memiliki kendali atas dana-dana investasi. Pusat laba

adalah segmen dimana manajer memiliki kembali kendali baik atas pendapatan

maupun atas biaya; manajer di evaluasi berdasarkan efisiensi mereka dalam

menghasilkan pendapatan dan mengendalikan biaya. Diskresi yang mereka miliki

terhadap biaya meliputi beban produksi dari produk atau jasa. Tanggungjawab

mereka lebih luas dibandingkan dengan tanggungjawab dari pusat pendapatan

atau pusat biaya karena mereka bertanggungjawab baik atas fungsi distribusi

3. Pusat Pendapatan

Menurut Lubis (2010) jika tanggungjawab utama seorang menejer adalah

penghasilan pendapatan, maka segmennya sebaiknya diperlakukan sebagai pusat

pendapatan. Contoh-contoh dari pusat pendapatan meliputi departemen

pemasaran, pusat distribusi, bagian barang jualan di toko serba ada atau tenaga

penjualan individual. Manajer hanya memiliki kendali terhadap biaya pemasaran

langsung dan kinerja mereka akan diukur dalam hal kemampuan mereka untuk

mencapai target penjualan yang ditentukan sebelumnya dalam batasan beban

tertentu. Untuk memperoleh manfaat motivasional dan pengendalian yang efektif,

manajer pusat pendapatan sebaiknya berpartisipasi dalam proses penentuan tujuan

dan menerima umpan balik yang tepat waktu atas hasil kinerja mereka.

4. Pusat Investasi

Manajer pusat insvestasi bertanggungjawab terhadap investasi dalam aktiva serta

pengendalian atas pendapatan dan biaya. Mereka bertanggungjaawab untuk

mencapai margin konstribusi dan target laba tertentu serta efisiensi dalam

penggunaan aktiva. Mereka diharapkan untuk mencapai keseimbangan yang sehat

antara laba yang capai dan investasi dalam sumber daya yang digunakan (Ikhsan,

2005).

2.1.6 Sistem Pengendalian Manajemen

Menurut Anthony dan Govindarajan (2005) sistem pengendalian

manajemen merupakan alat untuk mengimplementasikan strategi. Sistem

pengendalian manajemen adalah suatu mekanisme baik secara formal maupun

informal yang didesain untuk menciptakan kondisi yang mampu meningkatkan

dengan memfokuskan pada tujuan yang akan dicapai oleh organisasi dan perilaku

yang diinginkan partisipan. Tujuan utama sistem pengendalian manajemen yaitu

sistem harus dirancang sedemikian rupa sehingga tindakan-tindakan setiap anggota

perusahaan untuk meraih kepentingannya sendiri bisa selaras dengan kepentingan

perusahaan.

Sistem pengendalian manajemen merupakan suatu rangkaian tindakan

dan aktifitas yang terjadi pada seluruh kegiatan organisasi dan berjalan secara terus

menerus. Pengendalian manajemen bukanlah suatu sistem terpisah dalam suatu

organisasi, melainkan harus dianggap sebagai bagian penting dari setiap sistem yang

dipakai manajemen untuk mengatur dan mengarahkan kegiatannya (Sumarsan,

2013).

2.1.7 Pengendalian

Menurut Garrison (2013) pengendalian meliputi pengumpulan, evaluasi

dan pemberian tanggapan atas umpan balik untuk memastikan bahwa perekrutan

tahun ini berjalan sesuai rencana dan untuk mengetahui cara melaksanakan

perekrutan yang lebih efektif di tahun. Proses pengendalian melibatkan beberapa

pertanyaan yang harus dijawab, contohnya seperti :

1. Apakah jumlah mahasiswa yang direkrut di setiap bidang studi dan kampus sesuai

dengan rencana?

2. Apakah perusahaan kehilangan banyak kandidat yang hebat?

3. Apakah setiap karyawan yang terlibat dalam proses perekrutan telah bekerja

dengan memuaskan?

4. Apakah metode yang digunakan dalam membandingkan setiap mahasiswa telah

5. Apakah wawancara yang dilaksanakan dikampus dan kantor berjalan lancar?

6. Apakah jumlah gaji yang ditawarkan kepada karyawan baru sesuai dengan

anggaran?

7. Apakah uang yang dikeluarkan dalam perekrutan ini sesuai dengan anggaran?

Banyak pertanyaan yang harus dijawab sebagai bagian dari proses

pengendalian dalam menjawab pertanyaan tersebut. Laporan kinerja (performance

report) membandingkan data yang dianggarkan dengan data aktual sebagai cara

untuk mengidentifikasikan kinerja yang bagus sekaligus untuk mengurangi sumber

dari kinerja yang kurang memuaskan. Laporan kinerja dapat juga digunakan sebagai

bahan evaluasi dan penghargaan untuk karyawan (Garrison, 2013).

Pengendalian adalah kegiatan manajemen setiap hari untuk meyakinkan

bahwa aktivitas organisasi sesuai dengan yang telah direncanakan (Daljono, 2009).

Pengendalian merupakan aktivitas manajerial untuk memonitor implementasi

rencana dan melakukan perbaikan sesuai kebutuhan (Hansen dan Mowen, 2009).

Pengendalian biasanya dicapai dengan menggunakan umpan balik.

2.1.8 Tujuan Pengendalian

Menurut Hafiz (2007) tujuan pengendalian merupakan sasaran yang

ingin dicapai dengan melaksanakan beberapa tindakan. Adapun tujuan pengendalian

itu:

1. Untuk mengetahui dan menyelidiki pelaksanaan kegiatan yang sedang atas yang

telah dijalankan, apakah sesuai dengan yang direncanakan.

2. Untuk mengetahui apakah pelaksanaan kegiatan berjalan secara efisien serta untuk

mengetahui peningkatan efisiensi di masa yang akan datang.

2.1.9 Biaya

Menurut Hansen dan Mowen (2009) biaya adalah kas atau nilai setara kas

yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi

manfaat saat ini atau di masa depan bagi organisasi. Indikator yang paling utama yang

digunakan untuk mengevaluasi kinerja pusat biaya adalah anggaran biaya, yaitu

dengan membandingkan realisasi dengan anggaran. Dari hasil perbandingan ini akan

diperoleh gambaran mengenai penyimpangan yang terjadi. Penyimpangan kinerja

sesungguhnya dari sasaran yang telah ditetapkan terdapat dalam laporan kinerja

manajer yang bertanggung jawab, hal ini akan menunjukkan efisiensi dan efektifitas

kinerjanya. Selanjutnya selisih tersebut di analisis agar penyebab terjadinya

penyimpangan tersebut dapat diketahui. Selisih tersebut dapat bersifat

menguntungkan (favorable varians) dan dapat bersifat merugikan (unfavorable

varians).

2.1.10 Penilaian Kinerja Pusat Biaya

Menurut Mulyadi (2004) informasi akuntansi yang dipakai sebagai

ukuran kinerja manajer pusat biaya adalah biaya. Banyak masalah yang timbul dalam

pengukuran biaya sebagai ukuran kinerja, karena tidak ada biaya yang seratus persen

dapat dikendalikan oleh manajer pusat biaya. Masalah yang timbul dalam

penggunaan biaya sebagai ukuran kinerja manajer pusat biaya adalah:

1. Masalah perilaku biaya

2. Masalah hubungan biaya dengan pusat biaya

3. Masalah jangka waktu

Efisiensi suatu pusat biaya merupakan kemampuannya menggunakan

biaya (input) yang lebih kecil untuk menghasilkan keluaran dalam jumlah yang sama

atau kemampuan menggunakan biaya yang lebih besar, sedangkan efektifitas suatu

pusat biaya ditentukan oleh besarnya kontribusi output yang dihasilkannya terhadap

pencapaian tujuan perusahaan secara keseluruhan. Berikut ini dasar-dasar

penyusunan laporan pertanggungjawaban pusat biaya menurut Mulyadi (2006) :

1. Jenjang terbawah yang diberi laporan adalah tingkat manajer bagian.

2. Manajer jenjang terbawah diberi laporan pertanggungjawaban biaya yang berisi

rincian realisasi biaya dibandingkan dengan anggarannya.

3. Manajer jenjang diatasnya diberi laporan mengenai pusat pertanggungjawabannya

sendiri dan ringkasan biaya yang dikeluarkan oleh manajer-manajer dibawah

pengawasannya, disajikan dalam bentuk perbandingan dengan anggaran yang

disusun oleh masing-masing manajer yang bersangkutan.

4. Semakin keatas, laporan pertanggungjawaban biaya disajikan semakin ringkas.

2.1.11 Anggaran

Anggaran adalah rencana keuangan untuk masa depan. Rencana tersebut

mengidentifikasikan tujuan dan tindakan yang diperlukan untuk mencapainya.

Sebelum anggaran disiapkan, organisasi seharusnya mengembangkan suatu rencana

strategis (Hansen dan Mowen, 2013). Sedangkan anggaran menurut Nafirin (2005)

adalah suatu rencana keuangan periodik yang disusun berdasarkan program yang

telah disahkan.

Anggaran merupakan perencanaan menajerial untuk tindakan yang

memastikan pencapaian target organisasi dan memberikan pedoman yang rinci untuk

operasi harian (Ikhsan dan Ishak, 2005).

2.1.12 Anggaran Pertanggungjawaban Biaya

Karakteristik dari anggaran pertanggungjawaban adalah bahwa manajer

pusat pertanggungjawaban dibebani target kinerja hanya untuk pos-pos pendapatan

dan biaya yang dapat mereka kendalikan. Walaupun kepala dari pusat

pertanggungjawaban tidak memiliki kendali sepenuhnya atas elemen-elemen biaya

tertentu, jika mereka mempunyai pengaruh yang signifikan terhadap jumlah biaya

yang terjadi, maka biaya-biaya tersebut bisa di anggap “dapat dikendalikan” pada

tingkat mereka dan dapat dibebankan kepada pusat pertanggungjawaban mereka

(Ikhsan dan Ishak, 2005).

Menurut Mulyadi (2004) untuk pengendalian biaya, anggaran harus

disusun sesuai dengan tingkat manajemen dalam organisasi. Tiap manajer harus

mengajukan rancangan anggaran biaya yang berada di bawah tanggungjawabnya

masing-masing. Rancangan anggaran tersebut harus dirundingkan dengan

diberitahukan kepada manajer penyusun anggaran biaya, sehingga menciptakan

peran serta dan komitmen mereka dalam mencapai target yang di tetapkan.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan penerapan akuntansi

pertanggungjawaban diantaranya: Tabel 2.1 Penelitian Terdahulu NO. JUDUL PENELITI JUDUL PENELITIAN METODE PENELITIAN HASIL PENELITIAN 1. Rifky Ronald Tumbuan Penerapan Akuntansi Pertanggungjawa Kualitatif dan kuantitatif

Struktur organisasi menunjukkan adanya pembagian tugas dan fungsi yang jelas dari setiap

(2014) ban sebagai Alat Penilaian Kinerja Pusat Biaya pada PT. Hutama Karya (Persero)

unit organisasi. PT Hutama Karya telah melakukan penyusunan anggaran untuk bagiannya sendiri. Proses pelaksanaan penilaian kinerja pada perusahaan baik, dengan adanya pembagian persentase anggaran yang dibandingkan dengan realisasi pada tiap semester. 2. Anggun Putri Anik (2013) Evaluasi Penerapan Akuntansi Petanggungjawab an sebagai Alat Pengendalian Biaya Produksi pada CV. Anugrah Genteng Manado Kualitatif deskriptif Penerapan akuntansi pertanggungjawaban pada perusahaan belum memadai karena belum ada penggolongan biaya dan pemberian kode rekening. Suatu penerapan akuntansi pertanggungjawaban dapat dikatakan memadai jika telah memenuhi syarat dan karakteristik akuntansi pertanggungjawaban. 3. Andre Maudak (2013) Penerapan Akuntansi Pertanggungjawa ban dengan Anggaran sebagai Pengendalian Biaya Dinas Perhubungan Manado Kualitatif deskriptif Penerapan akuntansi

pertanggungjawaban cukup baik. Tolok ukur yang digunakan untuk mengevaluasi pengendalian biaya adalah membandingkan antara anggaran biaya dengan realisasi biaya. Dinas Perhubungan Kota Manado perlu membagi kembali pusat pertanggungjawaban sesuai dengan struktur

organisasi yang telah ada yang berguna untuk mempermudah proses pengendalian biaya juga sebaiknya dilakukan pemisahan biaya-biaya yang dapat

dikendalikan maupun yang tidak dapat dikendalikan. 4. Gery Rumengan (2013) Penerapan Akuntansi Pertanggungjawa ban dengan Anggaran sebagai Alat Pengendalian Biaya di Hotel Quality, Manado. Kualitatif deskriptif

Struktur organisasi Hotel Quality cukup baik. Anggaran di buat hanya oleh Manager Food and Beverage Service & Manager Food and Beverage Product. Hotel Quality memberikan ukuran atas hasil-hasil keuangan yang diharapkan dari aktivitas yang direncanakan. Laporan pertanggungjawaban dilakukan setiap bulannya dan cara pengendalian biaya sudah sangat detail, perusahaan juga

menjalankan pengendalian dengan baik. 5. Sicylia Aliu (2013) Penerapan Akuntansi Kualitatif deskriptif

Anggaran yang disusun oleh perusahaan belum efektif karena

Peratanggungjawa ban sebagai Alat Pengendalian Biaya Produksi dan Penilaian Kinerja pada UD. Prima Sentosa

tidak melibatkan bagian produksi dalam proses penyusunan anggaran. Dalam penggolongan biaya pada perusahaan tidak adanya pemisahan biaya yang dapat dikendalikan dan biaya yang tidak dapat dikendalikan dari bagian manajer produksi. Struktur organisasi dari perusahaan hanya terbagi beberapa tingkatan wewenang dan tanggungjawab maka penerapan akuntansi pertanggungjawaban belum efektif . 6. Priscilla Theresa Queenta Paat (2013) Kajian Sistem Akuntansi Pertanggungjawa bn dalam Penegendalian Biaya Operasional pada PT. BPR-Mapalus Cabang Tomohon Kualitatif deskriptif

Perusahaan telah menerapkan Sistem Akuntansi

Pertanggungjawaban dengan cukup baik, dilihat dari

partisipasi tiap level manajemen dalam proses penetapan anggaran, sehingga membantu manajemen melaksanakan pengendalian biaya operasional yang cukup efektif dan efisien, beberapa perbaikan yang harus dilakukan manajemen perusahaan. 7. Muhamad Tohar Pasaribu (2013) Penerapan Akuntansi Pertanggungjawa ban terhadap Penilaian Kinerja Pusat Biaya pada PT. A.J Central Asia Raya Cabang Manado

Kualitatif desktiptif

Pengidentifikasian dan penetapan unit organisasi atau unit kerja sebagai suatu pusat

pertanggungjawaban sesuai dengan sifat dan sasaran kegiatan yang ditetapkan perusahaan, penilaian kinerja manajemen dilakukan dengan

membandingkan antara realisasi yang telah dicapai dengan anggaran yang telah disusun selama periode tertentu, dan kinerja manajer pusat biaya diukur dan dinilai berdasarkan perbandingan antara target anggaran dengan realisasi anggaran. 8. Eva Damayanti (2004) Penerpan Akuntansi Pertanggungjawa ban melalui Pusat Biaya sebagai Alat Pengendalian Manajemen pada PT. Pos Indonesia (Persero) Kualitatif Deskriptif Penyusunan anggaran sebagai alat pengendalian dan pengklsifikasian serta pembuatan kode rekening telah dilaksanakan dengan baik tetapi tidak

seluruhnya sesuai dengan penerapan akuntansi

pertanggungjawaban. Sedangkan untuk pelaporan realisasi dan anggaran dan analisis selisih antara realisasi dan anggaran

menunjukkan bahwa besarnya penyimpangan anggaran tersebut masih cukup baik.

Sumber : berbagai jurnal

2.3 Kerangka Pemikiran

Kerangka pemikiran ini menjelaskan peranan akuntansi

pertanggungjawaban yang terjadi di PT. Herculon Carpet Semarang. Dengan melihat

perbandingan antara realisasi dan anggaran biaya dari laporan pertanggungjawaban,

sehingga akan didapatkan selisih antara anggaran dan realisasi baik berupa selisih

positif (favorable) maupun selisih negative (unfavorable). Agar penelitian ini mudah

dipahami maka digambarkan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Realisasi Biaya pada PT. Herculon Carpet

Semarang

Dibandingkan

Anggaran Biaya pada PT. Herculon Carpet Semarang Analisis (variansi) Kesimpulan dan Saran Efisiensi Kebijakan PT. Herculon Carpet Favorable Unfavorable

BAB III

METODE PENELITIAN

3.1 Obyek Penelitian

Penelitian dilakukan dengan meneliti PT. Herculon Carpet Semarang.

Perusahaan ini bergerak di bidang manufaktur yang beralamat di Jl. Raya Semarang

Kendal Km. 11,5 Semarang.

3.2 Jenis dan Sumber Data 3.2.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah:

1. Data Subjek (Self Report Data)

Data subjek adalah jenis data penelitian yang berupa opini, sikap, pengalaman,

karakteristik dan seseorang atau sekelompok orang yang menjadi subjek

penelitian (responden). Dengan demikian responden dalam penelitian ini adalah

bagian akuntansi.

2. Data Dokumenter (Documen Data)

Data dokumenter adalah jenis data penelitian yang antara lain berupa laporan

keuangan, laporan realisasi biaya, anggaran biaya, laporan laba/rugi, catatan atas

laporan keuangan PT. Herculon Carpet Semarang pada tahun 2013.

3.2.2 Sumber Data

Merupakan data internal yang diperoleh dari objek yang diteliti. Pada

penelitian ini berupa data laporan keuangan PT. Herculon Carpet Semarang tahun

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Wawancara

Metode pengumpulan data yang dilakukan untuk mendapatkan informasi secara

langsung dengan mengungkapkan pertanyaan kepada responden. Wawancara

dilakukan terhadap pihak manajemen PT. Herculon Carpet Semarang khususnya

bagian akuntansi dari perusahaan. Metode ini dilakukan untuk mendapatkan data

primer mengenai kegiatan operasional perusahaan tahun 2013.

2. Studi Pustaka

Studi pustaka sebagai bagian dari langkah studi eksploratif yang merupakan suatu

metode pengumpulan data dengan mencari informasi yang dibutuhkan melalui

buku-buku, dokumen-dokumen atau sumber data tertulis lainnya baik yang berupa

teori, laporan penelitian atau yang berhubungan dengan proses akuntansi

perusahaan.

3.4 Metode Analisis Data

Metode yang digunakan dalam penulisan skripsi ini adalah penulisan

yang bersifat deskriftif kualitatif dengan tujuan untuk memberikan keterangan yang

lengkap dari objek yang diteliti. Menurut Zulganef (2008) statistik deskriftif adalah

statistik yang menjelaskan bagaimana data atau sekumpulan data diklasifikasikan

atau dikategorikan menjadi kelompok data yang lebih mudah dianalisis atau dibaca

oleh pengguna informasi berdasarkan data tersebut. Data yang berupa angka dalam

penelitian ini hanya bertujuan untuk mengorganisasikan, mengikhtisarkan dan

3.4.1 Analisis Kuantitatif

Analisis kuatitatif yang dilakukan dalam penelitian ini adalah

membandingkan teori dengan kebijakan yang di tetapkan perusahaan, dengan teknik

analisis data sebagai berikut:

1. Melakukan observasi langsung ke objek penelitian untuk mengetahui gambaran

umum perusahaan mengenai kegiatan usaha. Kemudian ke bagian accounting

untuk mendapatkan laporan keuangan dan bagian HRD untuk mendapatkan

jumlah pegawai yang ada.

2. Mengumpulkan data-data yang berhubungan dengan penelitian.

3. Membandingkan realisasi dan anggaran biaya perusahaan dengan menganalisis

variansi. Menurut Mulyadi (2001) tahap penilaian kinerja dilaksanakan dalam

dua tahap utama yaitu:

A. Tahap persiapan :

a. Penentuan daerah pertanggungjawaban dan manajer yang

bertanggungjawab

b. Penentuan kriteria yang dipakai untuk mengukur kinerja

c. Pengukuran kinerja sesungguhnya

B. Tahap Penilaian :

a. Pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan

sebelumnya

b. Penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari

yang ditetapkan dalam standar

c. Penegakan prilaku yang diinginkan dan tindakan yang digunakan untuk

Informasi akuntansi pertanggungjawaban berguna dalam pengendalian

manajemen, karena menekankan pada hubungan antara informasi dengan manajer

yang bertanggungjawab terhadap perencanaan dan pelaksanaan. Pengendaban dapat

dilakukan dengan memberikan tanggungjawab kepada masing-masing manajer untuk

merencanakan pendapatan dan atau biaya, dan berusaha mengajukan informasi

realisasi pendapatan dan biaya tersebut di bawah pengendaliannya. Dengan demikian

anggaran harus disusun untuk setiap pusat pertanggungjawaban, yang dibebani

tanggungjawab atas pendapatan dan biaya. Disamping itu melalui realisasi dari setiap

pusat pertanggungjawaban dibandingkan dengan anggarannya sehingga dapat

ditentukan selisih (Variance). Selanjutnya selisih ini dapat digunakan sebagai dasar

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Perusahaan

Nama awal perusahaan adalah PT. Carpet Indonesia yang didirikan

berdasarkan Akta Pendirian nomor 19 tanggal21 Agustus 1978 oleh Iwan Herwanto,

SH, Notaris di Semarang. Nama perseroan mengalami beberapa kali perubahan dan

yang terakhir adengan nama PT. Herculon Carpet.

PT Herculon Carpet merupakan perusahaan yang bergerak di bidang

produksi karpet yang bertempat di Jl. Raya Semarang-Kendal Km 11,5. Plakat

peringatan pembentukan PT Herculon Carpet ditandatangani oleh Bp. Ismail Saleh

sebagai Official of Indonesian Investment Coordinating Board dan direktur utama

sekarang bernama Jauw Tung Lin.

PT. Herculon Carpet sendiri adalah perusahaan yang memproduksi dan

menjual karpet untuk dekorasi rumah dan karpetotomotif. Di pasar otomotif,

perusahaan ini memiliki hubungan yang baik dengan beberapa vendor produk

penting pada pabrik otomotif sejak tahun 1987.

4.2 Struktur Organisasi

Struktur organisasi merupakan rangkaian kerangaka dasar menyeluruh

yang mempersatukan fungsi-fungsi dalam dalam menjalankan kegiatan operasional

untuk mencapai tujuan bersama. Struktur organisasi yang baik adalah struktur

organisasi yang secara tegas dan jelas memperlihatkan fungsi, wewenang,

tanggungjawab serta hubungan kerja antar bagian dalam perusahaan yang akan

dan memperlanjcar arus kerja dalam perusahaan, karena setiap fungsi mengetahui

tugas dan wewenang tanggungjawab serta mengetahui kepada siapa harus

bertanggungjawab.

Struktur organisasi PT. Herculon Carpet Semarang adalah sebagai

berikut:

Gambar 4.1

Struktur Organisasi PT. Herculon Carpet Semarang

4.3 Visi dan Misi Perusahaan 4.3.1 Visi

Menjadi pemimpin pasar produk penutup atau penghias lantai gedung dan menjadi

produsen terpecaya produk non woven needle punch yang digunakan pada setiap

mobil yang diproduksi di Indonesia melalui organisasi yang berbudaya etis dan Pres. Director

Managing Director

Manufacturing R & D GeneralAdm.

Main- tenance

Prod

Control QCD

Produc-

tion R & D HRGA

Marketing & Purchase Finance & Accounting

unggul yang dudukung oleh modal insani yang mumpumi dalam ikatan spirit

herculon beriman.

4.3.2 Misi

Menyediakan produk non woven needle punch untuk penutup atau penghias lantai

gedung dan untuk otomotif melalui rangkaian rantai nilai yang kuat dan harmonis

serta memberikan kepuasan yang tinggi kepada seluruh pencipta nilai dan

memberikan kehidupan kepada masyarakat dimana kami berada.

4.4 Maksud dan Tujuan

Maksud dan tujuan perusahaan ini yaitu:

1. Menjalankan usaha dibidang industri permadani (karpet)

2. Berdagang secara umum seperti : dagang import, eksport, lokal, interinsulair,

keagenan, levaransir, grosir, pengadaan (supplier) dan distributor permadani

(karpet), baik untuk perseroan sendiri maupun atas dasar komisi untuk dan atas

nama pihak lain.

3. Menjalankan usaha dibidang jasa angkutan darat baik orang maupun barang

yang berhubungan dengan industri permadani (karpet) kecuali jasa dalam bidang

hukum dan pajak.

Perusahaan dapat menjalankan segala sesuatu yang sehubungan dengan

maksud dan tujuan tersebut dan menjalankan usaha-usahanya atas tanggungan

sendiri maupun atas tanggungan orang/badan lain. Dengan cara atau bentuk yang

sesuai dengan keperluan serta tidak melanggar ketentuan hukum yang berlaku.

4.4.1 Susunan Pengurus

Susunan Direksi dan Komisaris mengalami beberapa kali perubahan

Nomor 12 tanggal 2 April 2008 oleh Notaris Zulaicha, SH,MKN, Notaris di

Semarang. Pada tahun 2012 terjadi perubahan susunan Direksi dan Komisaris sesuai

dengan Akta Notaris Nomor 19 tanggal 6 Juni 2012 dengan Notaris Subiyanto Putro,

SH, MKn. Berdasarkan Akta tersebut susunan Direksi dan Komisaris sebagai

berikut:

- Direksi : Tn. Jauw Tung Lin

- Komisaris Utama : Ny. Jauw Yuliani Yuwono

- Komisaris : Nn. Liany Yuwono

4.5 Hasil Penelitian

4.5.1 KebijakanPT. Herculon Carpet Semarang yang berhubungan dengan Biaya

Perusahaan dalam hubungannya dengan biaya memiliki SOP, yang telah

di atur dalam hal ini adalah jumlah pengeluaran atas suatu anggaran berdasarkan

jumlah yang di keluarkan yang ada dalam SOP perusahaan dan harus di otorisasi

oleh manager atau bagian keuangan.Dalam setiap kebijakan selalu terdapat

pengendalian, begitu juga dalam pusat biaya PT. Herculon Carpet Semarang.

Pengendalian akuntansi harus sesuai dengan ketentuan perusahaan mulai dari

penyusunan sampai persetujuan akan anggaran tersebut maka kebijakan pada

perusahaan bisa dikatakan efektif. Semua biaya keluar harus di otorisasi oleh

manager, sehingga untuk biaya-biaya yang kecil yang juga harus diotorisasi terjadi

keterlambatan.

4.5.2 Pentingnya Anggaran sebagai Dasar Perencanaan

Anggaran dapat berfungsi sebagai alat perencanaan dan juga sebagai alat

anggaran dalam perusahaan bersifat mengikuti kondisi eksternal yang ada. Anggaran

di PT. Herculon Carpet Semarang disusun pada awal periode secara bersama-sama

oleh manager dan seluruh staff bagian keuangan.Dalam hal ini anggaran perusahaan

disusun mengikuti anggaran tahun sebelumnya dan disesuaikan dengan harga bahan

yang ada pasar. Anggaran yang telah disusun terkadang fleksible mengikuti kondisi

operasional yang ada, sampai sejauh ini realisasi yang lebih besar dari anggaran

terjadi karena hal-hal yang wajar.

4.5.3 Proses Pertanggungjawaban dan Kinerja Pusat Biaya Anggaran PT. Herculon Carpet Semarang

Pertanggungjawaban anggaran berdasarkan laporan pertanggungjawaban

disusun oleh manager untuk melakukan pengelolaan biaya dan pengambilan

keputusan untuk kebijakan perusahaan. Apabila sisa anggaran atau kelebihan

anggaran akan dibukukan untuk periode berikutnya, namun yang utama adalah

outputyang dihasilkan. PT. Herculon Carpet Semarang memberikan rewardatau

punishment berupa bonus kepada karyawan pusat biaya sebagai penghargaan atas

kinerja pusat biaya.

4.5.4 Akuntansi Pertanggungjawaban

Perusahaan yang semakin besar akan membutuhkan penguasaan keahlian

di bidang masing-masing, maka di butuhkan sautu sistem yang memungkinkan untuk

pembagian tugas kepada seluruh unit yang ada pada perusahaan. Dengan begitu

pembagian tugas kepada seluruh unit yang ada di dalam PT Herculon Carpet

Seamarang akan lebih terarah dan pekerjaan yang dihasilkan lebih maksimal. Dalam

sistem akuntansi pertanggungjawaban akan ada pendelegasian wewenang dan

membawahi lini atau departemen masing-masing yang disebut sebagai pusat-pusat

pertangungjawaban. Pusat-pusat pertanggungjawaban menjadi tugas pekerja dalam

membawahi departemen masing-masing yang di awasi bagian keuangan.

4.5.5 Penyusunan Anggaran Biaya pada Pusat Biaya PT. Herculon Carpet Semarang

Anggaran adalah dana yang direncanakan untuk pelaksanaan kegiatan

operasional secara kuantitatif dan disusun berdasarkan program kerja yang telah

ditetapkan untuk jangka waktu tertentu. Salah satu manfaat dari akuntansi

pertanggungjawaban adalah penyusunan anggaran yang lebih teratur, selain itu

anggaran juga dapat digunakan sebagai alat untuk melakukan perbandingan antara

anggaran biaya yang telah ditetapkan dengan realisasi biaya untuk tujuan penilaian

kinerja pusat biaya atau sebagai dasar pengambilan keputusan pada manager. Bagian

pusat biaya PT. Herculon Carpet Semarang menyususn action plan pada awal

periode untuk menetapkan anggaran. Dalam hal ini perusahaan mengikuti kebijakkan

yang telah diterapkan yaitu Anggaran tahun ini = Realisasi tahun lalu + 10%.

4.5.6 Penilaian Kinerja Manager Pusat Biaya PT. Herculon Carpet Semarang

Penilaian kinerja perusahaan dilakukan untuk mengevaluasi rencana

kerja yang telah ditetapkan perusahaan selama satu tahun. Setiap bulan, perusahaan

melakukan evaluasi terhadap kinerja pusat biaya pada bagian accounting, dan untuk

penilaian kinerja perusahaan ini dilakukan setiap 1 tahun sekali melalui laporan

pertanggungjawaban yang telah dilaporkan. Tujuan adanya penilaian kinerja dalam

perusahaan ini adalah untuk mendorong perilaku kerja yang baik dan para karyawan

perusahaan melalui suatu proses kerja yang terprogram sehingga dapat meningkatkan

Tabel 4.1

TABEL PENDAPATAN

PT. HERCULON CARPET SEMARANG REALISASI BULAN : DESEMBER 2013

Keterangan Anggaran Realisasi Variansi %

I PENDAPATAN 1. Pendapatan Usaha 78.358.912.746 80.926.369.673 2.567.456.927 103,2 2. Pendapatan Lain-lain 2.070.734.900 2.128.094.998 57.360.098 102,2 Total Pendapatan 80.429.647.646 83.054.464.671 2.624.817.025 103,2 4.6 PEMBAHASAN 4.6.1 Analisis Pendapatan

Tabel 4.2 merupakan tabel yang berisi pendapatan PT Herculon Carpet

Semarang selama 1 tahun. Berikut ini penjelasan dari tabel di atas:

1. Pendapatan usaha menunjukkan anggaran sebeasar Rp. 78.358.912.746

sedangkan realisasi yang terjadi sebesar Rp. 80.926.369.673 maka terjadi selisih

sebesar Rp. 2.567.456.927. Sehingga pendapatan usaha mengalami kenaikan

sebesar 3,2 % maka bisa dikatakan menguntungkan (favorable).

2. Pendapatan lain-lain menunjukkaan anggaran sebeasar Rp. 2.070.734.900

sedangkan realisasi yang terjadi sebesar Rp. 2.128.094.998 maka terjadi selisih

sebesar Rp. 57.360.098. Sehingga pendapatan lain-lain mengalami kenaikan

Tabel 4.2 TABEL BIAYA

PT. HERCULON CARPET SEMARANG REALISASI BULAN : DESEMBER 2013

Ketarangan Anggaran Realisasi Variansi %

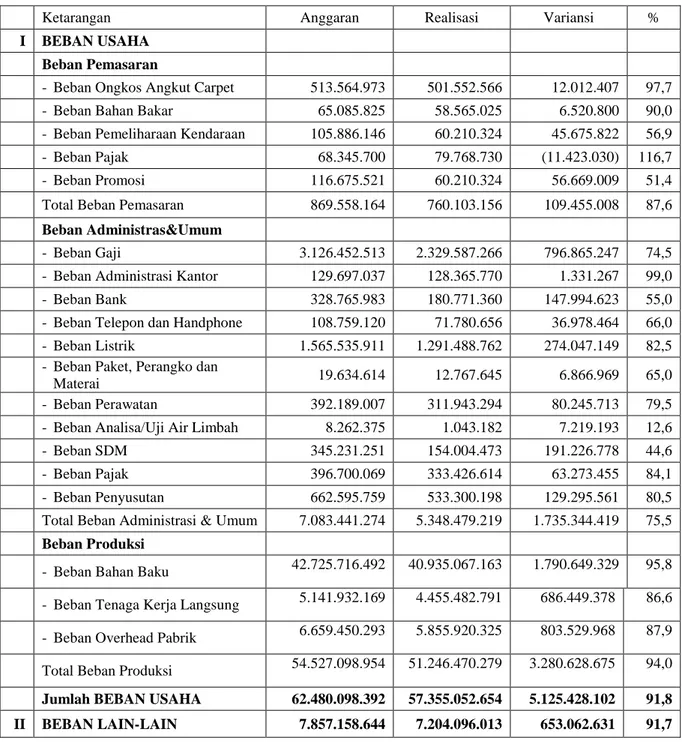

I BEBAN USAHA Beban Pemasaran

- Beban Ongkos Angkut Carpet 513.564.973 501.552.566 12.012.407 97,7 - Beban Bahan Bakar 65.085.825 58.565.025 6.520.800 90,0 - Beban Pemeliharaan Kendaraan 105.886.146 60.210.324 45.675.822 56,9 - Beban Pajak 68.345.700 79.768.730 (11.423.030) 116,7 - Beban Promosi 116.675.521 60.210.324 56.669.009 51,4

Total Beban Pemasaran 869.558.164 760.103.156 109.455.008 87,6

Beban Administras&Umum

- Beban Gaji 3.126.452.513 2.329.587.266 796.865.247 74,5 - Beban Administrasi Kantor 129.697.037 128.365.770 1.331.267 99,0 - Beban Bank 328.765.983 180.771.360 147.994.623 55,0 - Beban Telepon dan Handphone 108.759.120 71.780.656 36.978.464 66,0 - Beban Listrik 1.565.535.911 1.291.488.762 274.047.149 82,5

- Beban Paket, Perangko dan

Materai 19.634.614 12.767.645 6.866.969 65,0

- Beban Perawatan 392.189.007 311.943.294 80.245.713 79,5 - Beban Analisa/Uji Air Limbah 8.262.375 1.043.182 7.219.193 12,6 - Beban SDM 345.231.251 154.004.473 191.226.778 44,6 - Beban Pajak 396.700.069 333.426.614 63.273.455 84,1 - Beban Penyusutan 662.595.759 533.300.198 129.295.561 80,5

Total Beban Administrasi & Umum 7.083.441.274 5.348.479.219 1.735.344.419 75,5

Beban Produksi

- Beban Bahan Baku 42.725.716.492 40.935.067.163 1.790.649.329 95,8 - Beban Tenaga Kerja Langsung 5.141.932.169 4.455.482.791 686.449.378 86,6 - Beban Overhead Pabrik 6.659.450.293 5.855.920.325 803.529.968 87,9 Total Beban Produksi 54.527.098.954 51.246.470.279 3.280.628.675 94,0 Jumlah BEBAN USAHA 62.480.098.392 57.355.052.654 5.125.428.102 91,8 II BEBAN LAIN-LAIN 7.857.158.644 7.204.096.013 653.062.631 91,7

4.6.2 Analisis Biaya

Tabel 4.3 merupakan tabel yang berisi biaya yang digunakan untuk

operasional PT Herculon Carpet Semarang selama 1 tahun. Berikut ini penjelasan

dari tabel di atas:

1. Beban Ongkos Angkut Carpetmenunjukkan anggaran sebesar Rp. 513.564.973

sedangkan realisasi yang terjadi sebesar Rp. 501.552.566 maka terjadi

selisihvariansi sebesar Rp. 12.012.407. Sehingga beban ongkos angkut

carpetmengalami penurunan biaya maka bisa dikatakan menguntungkan

(favorable). Hal ini berhubungan dengan bagian pemasaran karena biaya beban

ongkos angkut capet digunakan untuk mendistribusikan produk kepada

pelanggan, sehingga masih bisa dikatakan efisien jika belum melebihi anggaran

yang telah ditetapkan.

2. Beban Bahan Bakar menunjukkan anggaran sebesar Rp. 65.085.825sedangkan

realisasi yang terjadi sebesar Rp. 58.565.025 maka terjadi selisih variansi

sebesar Rp. 6.520.800. Sehingga beban bahan bakarmengalami penurunan biaya

maka bisa dikatakan menguntungkan (favorable). Hal ini terjadi karena

perusahaan mengikuti kebijakan pemerintah yang bisa berbeda dan berubah

sewaktu-waktu.

3. Beban Pemeliharaan Kendaraan menunjukkan anggaran sebesar Rp.

105.886.146 sedangkan realisasi yang terjadi sebesar Rp. 60.210.324 maka

terjadi selisih variansi sebesar Rp. 45.675.822. Sehingga beban pemeliharaan

kendaraanmengalami penurunan biaya maka bisa dikatakan menguntungkan

dengan kendaraan yang digunakan perusahaan untuk mendistribusikan produk

seperti kerusakkan pada truck pengangkut karpet.

4. Beban Pajakpada beban pemasaran menunjukkan anggaran sebesar Rp.

68.345.700 sedangkan realisasi yang terjadi sebesar Rp 79.768.730maka terjadi

selisih variansi sebesar Rp 11.423.030. Sehingga beban pajak mengalami

peningkatan biaya maka dikatakan tidak menguntungkan (unfavorable). Hal ini

masih bisa dikatakan wajar karena bagian pemasaran mengalokasikan biaya

untuk beban pajak yang berhubungan dengan pemasaran produk perusahaan

seperti pamasangan iklan.

5. Beban Promosi menunjukkan anggaran sebesar Rp. 15.060.334 sedangkan

realisasi yang terjadi sebesar Rp. 5.815.710 maka terjadi selisih variansi sebesar

Rp9.244.624. Sehingga beban promosi mengalami penurunan biaya maka bisa

dikatakan menguntungkan (favorable).Hal ini terjadi karena beban promosi

berhubungan dengan diperkenalkannya produk perusahaan pada calon pelanggan

baru.

6. Beban Gajipada beban administrasi & umum menunjukkan anggaran sebesar

Rp. 3.126.452.513 sedangkan realisasi yang terjadi sebesar Rp. 2.329.587.266

maka terjadi selisih variansi sebesar Rp796.865.247. Sehingga beban gaji

mengalami penurunan biaya maka bisa dikatakan menguntungkan

(favorable).Hal ini berhubungan dengan gaji yang diberikan perusahaan kepada

para karyawan.

7. Beban Administrasi Kantor menunjukkan anggaran sebesar Rp.

129.697.037sedangkan realisasi yang terjadi sebesar Rp. 128.365.770 maka

kantormengalami penurunan biaya maka bisa dikatakan menguntungkan

(favorable). Hal ini dikarenakan beban administrasi kantor sangat berhubungan

dengan internal perusahaan yang terdiri dari adanya training untuk para

karyawan, dilakukannya meetingsetiap 1bulan sekali untuk melihat

perkembangan perusahaan. Sehingga masih bisa dikatakan efisien jika realisasi

belum melebihi anggaran.

8. Beban Bank menunjukkan anggaran sebesar Rp. 328.765.983 sedangkan

realisasi yang terjadi sebesar Rp. 180.771.360 maka terjadi selisih variansi

sebesar Rp 147.994.623. Sehingga beban bankmengalami penurunan biaya

maka bisa dikatakan menguntungkan (favorable). Hal ini terjadi karena adanya

potongan dari bank terhadap rekening perusahaan seperti biaya transfer.

9. Beban Telepon dan Handphone menunjukkan anggaran sebesar Rp. 108.759.120

sedangkan realisasi yang terjadi sebesar Rp. 72.780.656 maka terjadi selisih

variansi sebesar Rp 36.978.464. Sehingga beban telepon dan

handphonemengalami penurunan biaya maka bisa dikatakan menguntungkan

(favorable). Hal ini terjadi karena bagian administrasi & umum mengalokasikan

biaya pada beban telepon dan handphone untuk karyawan kantor menghubungi

pelanggan.

10. Beban Listrik menunjukkan anggaran sebesar Rp. 1.565.535.911 sedangkan

realisasi yang terjadi sebesar Rp. 1.291.488.762 maka terjadi selisih variansi

sebesar Rp 274.047.149. Sehingga beban listrik mengalami penurunan biaya

maka bisa dikatakan menguntungkan (favorable). hal ini terjadi karena

seperti listrik untuk mesin produksi, komputer, lampu dan lain-lain yang

berhungan dengan listrik dalam perusahaan.

11. Beban Paket, Perangko dan Materai menunjukkan anggaran sebesar Rp.

19.634.614 sedangkan realisasi yang terjadi sebesar Rp. 12.767.645 maka terjadi

selisih variansi sebesar Rp 6.866.969. Sehingga beban paket, perangko dan

materai mengalami penurunan biaya maka bisa dikatakan menguntungkan

(favorable).Hal ini terjadi karena biaya digunakan untuk mengirim paket,

pembelian perangko dan materai seperti pengiriman dokumen dan paket pada

perusahaan lain atau pelanggan.

12. Beban Perawatan menunjukkan anggaran sebesar Rp. 392.189.007 sedangkan

realisasi yang terjadi sebesar Rp. 311.943.294 maka terjadi selisih variansi

sebesar Rp 80.245.713. Sehingga bebanperawatan mengalami penurunan biaya

maka bisa dikatakan menguntungkan (favorable). Hal ini berhubungan dengan

perawatan pabrik seperti kerusakkan pada gerbang utama, pintu kantor dll.

13. Beban Analisa/Uji Air Limbah menunjukkan anggaran sebesar Rp. 8.262.375

sedangkan realisasi yang terjadi sebesar Rp. 1.043.182 maka terjadi selisih

variansi sebesar Rp 7.219.193. Sehingga beban analisa/uji air limbah mengalami

penurunan biaya maka bisa dikatakan menguntungkan (favorable).Hal ini

terjadi karena perusahaan mengalokasikan biaya pada beban analisa/uji air

limbah untuk melihat apakah limbah pabrik berbahaya atau tidak.

14. Beban SDM menunjukkan anggaran sebesar Rp. 147.222.176 sedangkan

realisasi yang terjadi sebesar Rp. 154.004.473 maka terjadi selisih variansi

sebesar Rp 6.782.297. Sehingga bebanSDM mengalami peningkatan biaya

pada bagian administrasi dan umum mengalokasikan biaya untuk beban SDM

yang berhubungan dengan karyawan perusahaan untuk memaksimalkan tenaga

kerja yang ada dengan pekerjaan yang ada di perusahaanseperti menghemat

biayaseragam dan kesejahteraan karyawan.

15. Beban Pajak menunjukkan anggaran sebesar Rp. 396.700.069 sedangkan

realisasi yang terjadi sebesar Rp. 333.426.614maka terjadi selisih variansi

sebesar Rp 63.273.455. Sehingga beban pajak mengalami penurunan biaya

maka bisa dikatakan menguntungkan (favorable).Hal ini terjadi karena

perusahaan mengalokasikan biaya pada beban administrasi & umum untuk

beban pajak seperti pajak bumi dan bangunan, pph 21, pajak dan perijinan, dan

pajak air bawah tanah.

16. Beban Penyusutan menunjukkan anggaran sebesar Rp. 662.595.759 sedangkan

realisasi yang terjadi sebesar Rp. 533.300.198 maka terjadi selisih variansi

sebesar Rp 129.295.561. Sehingga beban penyustan mengalami penurunan biaya

maka bisa dikatakan menguntungkan (favorable).Hal ini terjadi karena adanya

penyusutan pada perusahaan seperti penyusutan tanah, bangunan dan mesin.

17. Beban Bahan Baku pada bagian produksi menunjukkan anggaran sebesar Rp.

42.725.716.492sedangkan realisasi yang terjadi sebesar Rp.

40.935.067.163maka terjadi selisih variansi sebesar Rp 1.790.649.329. Sehingga

beban bahan baku mengalami penurunan biaya maka bisa dikatakan

menguntungkan (favorable).Hal ini terjadi karena perusahaan mengalokasikan

biaya pada beban bahan baku untuk bagian produksi pada pabrik seperti

18. Beban Tenaga Kerja Langsung pada bagian produksi menunjukkan anggaran

sebesar Rp. 5.141.932.169 sedangkan realisasi yang terjadi sebesar Rp.

4.455.482.791 maka terjadi selisih variansi sebesar Rp 686.449.378. Sehingga

beban bahan baku mengalami penurunan biaya maka bisa dikatakan

menguntungkan (favorable). Hal ini terjadi karena perusahaan mengalokasikan

biaya pada beban tenaga langsung untuk memberikan upah kepada karyawan

bagian produksi.

19. Beban Overhead Pabrik pada bagian produksi menunjukkan anggaran sebesar

Rp. 6.659.450.293 sedangkan realisasi yang terjadi sebesar Rp. 5.855.920.325

maka terjadi selisih variansi sebesar Rp 803.529.968. Sehingga beban bahan

baku mengalami penurunan biaya maka bisa dikatakan menguntungkan

(favorable). Hal ini terjadi karena perusahaan mengalokasikan biaya pada beban

overhead pabrik untuk keperluan produksi lainnya seperti upah harian,

pesangon, meteran dll.

20. Beban lain-lain menunjukkan anggaran sebesar Rp. 7.857.158.644 sedangkan

realisasi yang terjadi sebesar Rp. 7.204.096.013 maka terjadi selisih variansi

sebesar Rp 653.062.631. Sehingga bebanlain-lainmengalami penurunan biaya

maka bisa dikatakan menguntungkan (favorable).Hal ini terjadi karena

perusahaan mengalokasikan biaya untuk beban lain-lain untuk beban-beban

tambahan seperti beban bunga pinjaman, beban rugi selisih kurs, beban denda

pajak dll.

4.6.3 Analisis Pendapatan dan Biaya

Berdasarkan Pendapatan dan Biaya PT Herculon Carpet Semarang

1. Pendapatan Usaha dan Beban Usaha

Seperti penjelasan beban usaha yaitu beban pemasaran, beban administrasi dan

umum, beban produksi pada tabel biaya (Tabel 4.3) menunjukkan realisasi

sebesar Rp.7.842.581.337 dan apabila dilihat dari tabel pendapatan (Tabel 4.2)

menunjukkan adanya peningkatan pendapatan usaha sebesar Rp.

80.926.369.673. Maka dengan adanya peningkatan biaya usaha yang diimbangi

dengan peningkatan pendapatan usaha maka dikatakan Efektif (Fovorable). Hal

ini dikarenakan pada tahun 2013 banyak pelanggan lama dan adanya pelanggan

baru yang memesan karpet seperti karpet otomotif untuk mobil, karpet interior

untuk hotel atau apartmentserta ada penambahan permintaan eksport ke berbagai

negara. Sehingga biaya usaha yang dikeluarkan perusahaan seimbang dengan

pendapatan usaha yang perusahaan dapatkan dan menguntungkan bagi

perusahaan.

2. Pendapatan Lain-lain dan Beban Lain-lain

Dilihat pada tabel biaya (Tabel 4.3) beban lain-lain menunjukkan realisasi

sebesar Rp. 7.204.096.013 tetapi apabila dilihat dari tabel pendapatan (Tabel

4.2) pendapatan menunjukkan adanya penurunan pendapatan lain-lan sebesar

Rp. 2.128.094.998maka terjadi selisih sebesar Rp. 5.076.001.015. Adanya

peningkatan biaya lain yang diimbangi dengan penurunan pendapatan

lain-lain maka dapat dikatakan tidak efektif (unfavorable). Hal ini dikarenakan pada

tahun 2013 banyak biaya yang harus dikeluarkan oleh perusahaan untuk beban

lain-lain seperti fluktuasi perubahan yang banyak terdapat pada beban bunga

pinjaman sebesar Rp. 4.678.969.529, beban denda pajak sebesar Rp.

perusahaan harus mengikuti kebijakan yang ada seperti kebijakan pemerintah

yang bisa berubah sewaktu-waktu, maka terkadang pendapatan lain-lain tidak

seimbang dengan beban lain-lain perusahaan.

3. Dilihat pada tabel biaya (Tabel 4.3) jumlah beban pemasaran menunjukkan

realisasi sebesar Rp. 760.103.156 dan jumlah beban usaha menunjukkan

realisasi sebsar Rp. 57.355.052.654 maka terjadi presentase sebesar 1,3 %. Pada

jumlah beban administrasi & umum menunjukkan realisasi sebesar Rp.

5.348.479.219 dan jumlah beban usaha menunjukkan realisasi sebsar Rp.

57.355.052.654 maka terjadi presentase sebesar 9,3 %. Pada beban produksi

menunjukkan realisasi sebesar Rp. 51.246.470.279 dan jumlah beban usaha

menunjukkan realisasi sebsar Rp. 57.355.052.654 dengan presentase sebesar

89,3%. Sedangkan pada tabel pendapatan (Tabel 4.2) pendapatan usaha

menunjukkan realisasi sebesar Rp. 80.926.369.673 jika dilihat dari presentase

beban pemasaran, beban administrasi & umum dan beban produksi maka

perusahaan lebih banyak mengalokasikan biaya pada beban produksi yang

banyak terdapat pada beban bahan baku karena hal ini berhubungan dengan

Tabel 4.3

LAPORAN LABA RUGI

PT. HERCULON CARPET SEMARANG Untuk Tahun Berakhir Desember 2013 Dengan Angka Perbandingan Tahun 2012

Keterangan 2012 2013

Realisasi Realisasi

I PENDAPATAN USAHA 72.386.682.881 80.926.369.673

II BEBAN POKOK USAHA (44.412.765.937) (47.722.821.060)

Laba Kotor 27.973.916.944 33.203.548.613

III BEBAN USAHA

- Beban Pemasaran 679.151.645 760.103.156 - Beban Administrasi & Umum 5.065.040.287 5.348.479.219 - Beban Produksi Lainnya 1.988.871.953 1.733.998.962

Total Beban Usaha (7.733.063.885) (7.842.581.337)

Laba Usaha 20.240.853.059 25.360.967.276

IV PENDAPATAN DAN BEBAN LAIN-LAIN

-Pendapatan lain-lain 1.898.721.005 2.128.094.998 - Beban lain-lain 6.407.190.297 7.204.096.013

Total (4.508.469.292) (5.076.001.015)

Laba Bersih 15.732.383.767 20.281.966.261

4.6.4Analisis Laporan Laba Rugi

Berdasarkan pada tabel 4.4 pada Laporan Laba Rugi PT Herculon Carpet

Semarang, dapat disimpulkan bahwa pada tahun 2012 PT Hercolun Carpet Semarang

mendapatkan lababersih sebesar Rp. 15.732.383.767. Sedangkan pada tahun 2013

perusahaan mengalami peningkatan Laba usaha sebesarRp. 20.281.966.261maka

terjadi selisih sebesar Rp. 4.552.582.494 dengan presentase sebesar 128,9%.

Peningkatan laba usaha pada tiap periode sangat diharapkan bagi semua perusahaan,

begitu pula halnya pada PT Herculon Carpet Semarang. Hal ini akan menjadi

4.6.5Analisis Struktur Organisasi PT. Herculon Carpet Semarang

Struktur organisasi perusahaan menjelaskan kerangka atau bagan yang

menggambarkan tentang hubungan kerja dan susunan pola hubungan yang

menunjukkan kedudukan atau jabatan, tugas dan tanggungjawab secara hirarki yang

terdapat pada suatu perusahaan. PT Herculon Carpet Semarang mempunyai struktur

organisasi secara jelas memperlihatkan jenjang wewenang dan tanggungjawab yang

dilakasanakan oleh semua karyawan dari atasan sampai bawahan. Pembagian tugas

dan fungsi dapat dilihat dari garis wewenang dan pelaporannya.

Presiden Director merupakan pimpinan tertinggi yang ada di PT

Herculon Carpet Semarang dibantu oleh Managing Director. Kemudian jenjang

dibawahnya terdiri dari kepala-kepala bidang yang membawahi sub bagian. PT

Herculon Carpet Semarang menggunakan struktur organisasi fungsional yang dapat

terlihat bahwa sub bagian memiliki tugas dan fungsi masing-masing. Dengan

demikian struktur organisasi yang dimiliki PT Herculon Carpet Semarang sudah

sejalan dengan konsep akuntansi pertanggungjawaban secara jelas dan tegas

menerangkan fungsi dan tanggungjawab setiap karyawan.

4.6.6 Analisis Penyusunan Anggaran Biaya Pusat Biaya PT Herculon Carpet Semarang

Penyusun anggaran pada PT Herculon Carpet Semarang melibatkan

setiap bagian pusat biaya, agar setiap bagian merasa bertanggungjawab untuk

melaksanakan anggaran yang telah ditetapkan sebelumnya. Penyusun anggaran

ditetapkan secara bottom-up, setiap bagian terlebih dahulu membuat anggaran

untuk kemudian diajukan ke manajemen tingkat atas supaya mendapat

Penyusunan anggaran PT Herculon Carpet Semarang telah sesuai dengan

penerapan akuntansi pertanggungjawaban karena melibatkan karyawan dan manager

untuk berpartisipasi dalam penyusunan anggaran pada masing-masing bagian pusat

biaya agar menghasilkan anggaran yang rasional. Karena manager bagian tersebut

lah yang dapat memperkirakan besarnya biaya yang dibutuhkan setiap bagiannya

dengan lebih baik. Dalam penyusunan anggaran, manager belum memisahkan

biaya yang dapat dikendalikan dan biaya yang tidak dapat dikendalikan.

4.6.7 Analisis Penilaian Kinerja Manager Pusat Biaya PT Herculon Capet Semarang

Perusahaan menjadikan anggaran sebagai standar untuk menilai kinerja

manager pusat biaya. Penilaian kinerja manager pusat biaya dilakukan berdasarkan

perbandingan antara realisasi biaya dengan anggaran biaya yang telah ditetapkan

oleh perusahaan. Untuk memotivasi para karyawan serta manager pusat biaya PT

Herculon Capet Semarang menetapkan suatu kebijakan pemberian reward atau

punishment.Reward diberikan berupa bonus uang atau kenaikan jabatan. Sedangkan

punishment yang diberikan berupa peringatan atau teguran dari perusahaan.

Penilaian kinerja manager pusat baiya dilakukan setiap 1 periode

akuntansi atau 12 bulan dengan cara melaporan laporan pertanggungjawaban kepada

bagian pusat keuangan. Kinerja manager harus selalu dievaluasi untuk mengetahui

seberapa besar usahanya dalam mencapai target perusahaan. Proses pelaksanaan

kinerja PT Herculon Carpet Semarang sudah cukup baik, tetapi perusahaan belum

memisahkan biaya yang dapat dikendalikan dan biaya yang tidak dapat

dikendalikan dalam laporan pertanggungjawaban.Sehingga dengan tidak adanya