UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

S K R I P S I

PENERAPAN AKUNTANSI PERTANGGUNGJAWABAN

SEBAGAI ALAT PENILAIAN KINERJA PUSAT

BIAYA PADA PT. PLN (PERSERO) WILAYAH

KOTA MADYA LANGSA

O l e h :

NAMA : INTAN RAHMAWATI

NIM : 030503105

DEPARTEMEN : AKUNTANSI

Guna memenuhi salah satu syarat Untuk memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : ”Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya Pada PT PLN (Persero) WIilayah kota madya Langsa”. Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program regular S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatra Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sansksi yang ditetapkan oleh Universitas Sumatra Utara.

Medan, 29 Agustus 2009

Yang membuat pernyataan

Intan Rahmawati

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan hadiahnya sehingga penulis dapat menyelesaikan skripsi ini. Kemudian selamat dan salam kepada nabi Besar Muhammad SAW beserta keluarga dan para sahabatnya.

Penulis mengalami suka dan duka dalam penyusunan skripsi ini namun dengan adanya dukungan moril maupun materiil dari berbagai pihak, khususnya kedua orang tuaku Ayahanda Abdul Rajib (Alm) dan Ibunda Rabiah, maka penulis dapat menyelesaikan penulisan skripsi ini.

Pada kesempatan yang istimewa ini penulis mengucapkan terima kasih yang sebesar-besarnya terutama kepada yang terhormat

1. Bapak Drs. Jhon Tafhu Ritonga, M.Ec selaku dosen Fakultas ekonomi Universitas Sumatera Utara

2. Drs Hasan Sakti Siregar, M. Si, Ak Ketua Departemen Akuntansi. Dra Mutia Ismail,MM,Ak, Selaku Sekretaris Departemen Akuntansi.

3. Bapak Drs. Khairul Nazwar, M. Si, Ak sebagai dosen pembimbing yang telah begitu banyak memberikan bantuan, meluangkan waktu, pikiran dan tenaga dalam membimbing penulis dengan penuh dedikasi.

4. Bapak Ramli, SE selaku Opr. Supervisor / Kepala Bagian Akuntansi PT PLN (Persero) wilayah Kota Madya Langsa, Ibu Sri / bagian ADM dan Bapak Amir Hamzah Lubis yang telah memberikan bantuan dalam mengumpulkan data selama penulisan skripsi ini.

5. Keluarga besar ku Yang telah memberi dukungan sebesar-besarnya kepada penulis.

Semoga Allah SWT memberi balasan kepada semua pihak yang telah membantu penulis dalam menyelesaikan karya ini. Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya, khususnya bagi para mahasiswa Fakultas Ekonomi Departemen Akuntansi.

Medan, 29 Agustus 2009 Penulis,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana akuntansi pertanggungjawaban diterapkan untuk menilai kinerja manajer pusat biaya melalui pendekatan studi kasus pada PT PLN (Persero) Wilayah Kota Madya Langsa.

Metode penelitian yang digunakan adalah sebagai berikut : jenis penelitian berupa penelitian Deskriptif, Jenis data yang digunakan adalah Data Primer dan Data Sekunder, Metode Pengumpulan Data dilakukan dengan Metode Wawancara dan metode Dokumentasi, Metode Analisis Data adalah dengan metode deskriptif dan komparatif serta lokasi dan jadwal penelitian bertempat di PT PLN (Persero) wilayah Kota Madya Langsa.

Hasil penelitian menunjukkan bahwa PT PLN (Persero) wilayah Kota Madya Langsa telah menerapkan akuntansi pertanggungjawaban tetapi belum sepenuhnya. Penerapan akuntansi pertanggungjawaban tercermin pada penyusunan anggaran yang telah melibatkan semua bagian, pengklasifikasian kode rekening, dan penyusunan struktur organisasi yang jelas, sedangkan untuk pengklasifikasian biaya, PT PLN (Persero) Wilayah Kota Madya Langsa belum menerapkan sistem akuntansi pertanggungjawaban dengan baik,

Kata Kunci : Akuntansi pertanggungjawaban, penilaian kinerja, pusat biaya.

ABSTRACT

The objective of this research is to find the way the accountability accounting can be applied to estimate manager performance through the case study approach at PT PLN (Persero) CityMadya Langsa.

The research method that used were descriptive research, two kinds of data being used were primary and secondary data, the analysis method that used were interview and documentation method, to analyse the data by descriptive and comparative method, and also the location and research schedule was at PT PLN (Persero) City madya langsa Region from March 2009 until June 2009.

The research concluded that PT PLN (Persero) City madya region has applied accountability accounting but not for the whole. The accountability accounting applications is reflected from the arrangement of calculation that has involved in all parts, the grouping of bill code, and the arrangement of clear organization structure, for the expense classification, PT PLN (Persero) City Madya Langsa Region has not applied the accountability accounting system well.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ……… ii

ABSTRAK ……… iv

ABSTRACT ……….. v

DAFTAR ISI ……….. vi

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ……… xi

BAB I PENDAHULUAN ……….. 1

A. Latar Belakang Masalah ……… 1

B. Perumusan masalah ……….. 4

C. Tujuan dan Manfaat Penelitian ……… 5

D. Kerangka Konseptual ……….. 6

BAB II TINJAUAN PUSTAKA ……….. 7

A. Akuntansi Pertanggungjawaban ……… 7

1. Difenisi, Tujuan dan Manfaat Akuntansi ……… 7

2. Difenisi dan Jenis Pusat Pertanggungjawaban ……… 11

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban ……….. 13

B. Pusat biaya ……….. 16

2. Pusat Biaya Kebijakan ………. 17

3. Laporan Pertanggungjawaban Biaya ……….. 18

C. Penilaian Kinerja ……… 20

1. Difenisi dan Manfaat Penilaian Kinerja ……… 20

2. Anggaran Biaya sebagai Alat Penilaian Kinerja ………. 27

D. Tinjauan Penelitian Terdahulu ………. 30

BAB III METODE PENELITIAN ……….. 34

A. Jenis Penelitian ……….. 34

B. Jenis Data ……….. 34

C. Metode Pengumpulan data ……… 35

D. Metode Analisis Data ……….. 35

E. Lokasi dan Jadwal Penelitian ……….. 35

BAB IV ANALISIS HASIL PENELITIAN ……….. 36

A.Gambaran Umum perusahaan ………. 36

1. Sejarah Umum Perusahaan …….……… 36

2. Struktur Organisasi Perusahaan ……….………. 39

B. Data Penelitian …………..……….. 49

1. Akuntansi Pertanggungjawaban Perusahaan …..……… 49

2. Penyusunan Anggaran Biaya Pusat Biaya Perusahaan ……….. 51

3. Penilaian Kinerja Manajer Pusat Biaya ……….……… 52

C. Analisis Hasil Penelitian ……….. 57

2. Analisis Penyusunan Anggaran Biaya Pusat Biaya

Perusahaan ……… 58

3. Analisis Penilaian Kinerja Manajer Pusat Biaya ……… 59

BAB V KESIMPULAN DAN SARAN ……….. 61

A. Kesimpulan ……….. 61

B. Saran ……….. 63

DAFTAR PUSTAKA ………. 64

LAMPIRAN ....……….……… 66

DAFTAR TABEL

Tabel Judul Halaman

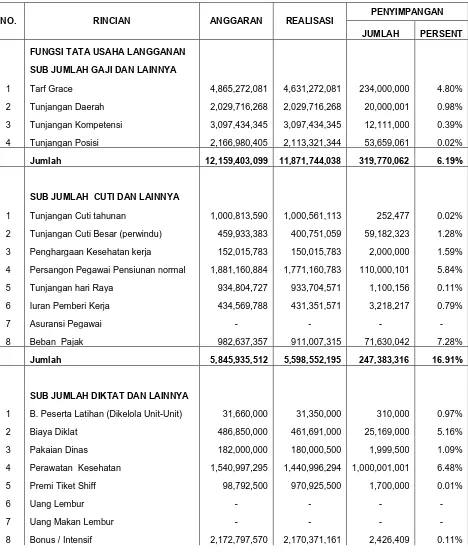

II.1 Format Umum Laporan Pertanggungjawaban Biaya ……….. 19 II.2 Tinjauan Penelitian terdahulu ……… 33 II.3 Laporan Pertanggungjawaban Manajer Fungsi Tata Usaha

Langgananan PT PLN (Persero) Wilayah Kota Madya Langsa per

DAFTAR GAMBAR

Gambar Judul Halaman

1.1 Kerangka Konseptual Penelitian ………. 6

2.1 Perkembangan Fokus Metode Pengendalian Biaya ………. 10

2.2 Pusat Pertanggungjawaban sebagai suatu sistem ………. 12

2.3 Organisasi Fungsional ……..……… 14

2.4 Organisasi Divisional… ……….. 15

Lampiran Judul

1. Struktur Organisasi PT PLN (Persero) Wilayah Kota Madya Langsa

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana akuntansi pertanggungjawaban diterapkan untuk menilai kinerja manajer pusat biaya melalui pendekatan studi kasus pada PT PLN (Persero) Wilayah Kota Madya Langsa.

Metode penelitian yang digunakan adalah sebagai berikut : jenis penelitian berupa penelitian Deskriptif, Jenis data yang digunakan adalah Data Primer dan Data Sekunder, Metode Pengumpulan Data dilakukan dengan Metode Wawancara dan metode Dokumentasi, Metode Analisis Data adalah dengan metode deskriptif dan komparatif serta lokasi dan jadwal penelitian bertempat di PT PLN (Persero) wilayah Kota Madya Langsa.

Hasil penelitian menunjukkan bahwa PT PLN (Persero) wilayah Kota Madya Langsa telah menerapkan akuntansi pertanggungjawaban tetapi belum sepenuhnya. Penerapan akuntansi pertanggungjawaban tercermin pada penyusunan anggaran yang telah melibatkan semua bagian, pengklasifikasian kode rekening, dan penyusunan struktur organisasi yang jelas, sedangkan untuk pengklasifikasian biaya, PT PLN (Persero) Wilayah Kota Madya Langsa belum menerapkan sistem akuntansi pertanggungjawaban dengan baik,

Kata Kunci : Akuntansi pertanggungjawaban, penilaian kinerja, pusat biaya.

ABSTRACT

The objective of this research is to find the way the accountability accounting can be applied to estimate manager performance through the case study approach at PT PLN (Persero) CityMadya Langsa.

The research method that used were descriptive research, two kinds of data being used were primary and secondary data, the analysis method that used were interview and documentation method, to analyse the data by descriptive and comparative method, and also the location and research schedule was at PT PLN (Persero) City madya langsa Region from March 2009 until June 2009.

The research concluded that PT PLN (Persero) City madya region has applied accountability accounting but not for the whole. The accountability accounting applications is reflected from the arrangement of calculation that has involved in all parts, the grouping of bill code, and the arrangement of clear organization structure, for the expense classification, PT PLN (Persero) City Madya Langsa Region has not applied the accountability accounting system well.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya perusahaan merupakan suatu badan usaha yang diatur dan dilaksanakan oleh orang-orang yang mempunyai keahlian dan keterampilan tertentu agar tujuan dari perusahaan tersebut dapat tercapai sesuai dengan apa yang telah direncanakan. Salah satu tujuan dari perusahaan adalah untuk memperoleh laba maksimum dari hasil operasinya dan tumbuh berkesinambungan dalam jangka panjang. Sejalan dengan semakin kompleks dunia bisnis, peranan akuntansi pertanggungjawaban semakin dibutuhkan dalam mengaktualisasikan peranan akuntansi tersebut sebagai alat pengawasan biaya dan penilaian kinerja melalui anggaran yang dewasa ini dikenal dengan sistem akuntansi pertanggungjawaban.

dipertanggungjawabkan tersebut. Anggaran sebagai salah satu alat yang digunakan dalam akuntansi pertanggunjawaban akan dibandingkan dengan laporan aktual manajemen pusat pertanggungjawaban di dalam mengukur prestasi sehingga perbedaan jumlah biaya aktual dengan yang telah dianggarkan merupakan selisih yang akan mencerminkan prestasi manajer. Akuntansi pertanggungjawaban pusat biaya sangat berperan penting dalam pencapaian prestasi perusahaan. Manager penanggungjawabnya harus dapat mengontrol biaya agar dapat meningkatkan laba sehingga dalam pencapai sistem pengendalian manajemen yang berhasil, manager akuntansi pertanggungjawaban harus benar-benar menjalankan fungsinya.

Adapun yang menjadi objek penelitian oleh penulis adalah PT.Perusahaan Listrik Negara (Persero) Wilayah kota Madya Langsa. Perusahaan ini merupakan perusahaan yang bergerak dibidang jasa, yaitu penyaluran listrik. Mengingat bahwa perusahaan ini sudah sedemikian besar, yang berarti didalamnya ada pusat-pusat pertanggungjawaban, maka diperlukan akuntansi pertanggungjawaban sebagai alat pengukur kinerja manajer tingkat bawah sampai manajer tingkat atas. Syarat penerapan akuntansi pertanggungjawaban di perusahaan adalah struktur organisasi yang menetapkan secara tegas wewenang dan tanggung jawab, penggolongan biaya sesuai dengan yang dapat dikendalikan dan biaya yang tidak dapat dikendalikan, aggaran biaya yang disusun berdasarkan struktur organisasi, dan sistem pelaporan biaya kepada manajemen yang bertanggungjawab.

organisasi garis dan fungsional. Wewenang dan tanggung jawab masing-masing bagian sangat jelas. System akuntansi pertanggungjawaban yang dimiliki PT PLN (Persero) Wilayah kota Madya Langsa berbasis aktivitas, sehingga perusahaan memfokuskan pengedalian pada aktivitas yang mengkonsumsi sumber daya, bukan pada konsumsi sumber dayanya. Manajer pusat biaya di serahi tanggung jawab untuk menyusun perencanaan biaya dan pengeluaran yang terjadi pada departemen atau divisi yang di bawahinya. Pada PT PLN ( Persero) Wilayah kota Madya Langsa puast biaya didelegasikan kepada setiap manajer pusat biaya yang terdapat pada perusahaan. Manajer-manajer tersebut menyusun anggaran biaya dan melaporkan realisasi biaya yang terjadi pada pimpinan puncak. Pada akhirnya, akan dilakukan penilaian terhadap kinerja manajer tersebut berdasarkan laporan pertanggungjawaban yang dibuat. Peneliti juga ingin mengetahui sejauh mana system akuntansi pertanggungjawaban digunakan senagai alat penilaian kinerja pada PT PLN itu sendiri. Dengan penggunaan system akuntansi pertangungjawaban, perusahaan mengharapkan kinerja para manajer beserta karyawan lainnya dapat lebih termotivasi, penyusunan anggaran menjadi lebih sistematis yang pada akhirnya dapat menambah nilai perusahaan di masyarakat. PT PLN (Persero) wilayah kota madya langsa sendiri telah menerapkan suatu sistem alat pertanggungjawaban yaitu dangan adanya penilaian manager pertanggungjawaban dengan cara membandingkan anggaran dengan realisasinya.

Berdasarkan uraian diatas, penulis tertarik untuk menjadikannya sebagai bahan penulisan skripsi dengan memusatkan perhatian kepada pusat biaya sebagai salah satu pusat pertanggungjawaban dengan judul : “ Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya pada PT Perusahaan Listrik Negara (Persero) Kota Madya Langsa.”

B. Perumusan Masalah

Untuk dapat mengarahkan dan memudahkan dalam melakukan penelitian yang lebih terfokus dan sistematis, penulis merumuskan masalah yang akan dibahas dalam penulisan skripsi ini sebagai berikut : Apakah manajemen akuntansi pertanggungjawaban pada PT PLN (Persero) wilayah kota madya langsa dapat mendukung penilaian kinerja pusat biaya.

Batasan Masalah

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penulis mengadakan penelitian ini adalah :

a. untuk mengetahui bagaimana sistem akuntansi pertanggung jawaban yang di miliki oleh PT PLN (Persero) Wilayah Kota Madya Langsa.

b. untuk mengetahui bagaimanan akuntansi pertanggung jawaban di gunakan sebagai alat penilaian kinerja pusat biaya pada PT PLN (Persero).

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah : bagi penulis, bagi perusahaan, dan bagi

peneliti lainnya.

a. Bagi penulis, penelitian ini bermanfaat sebagai bahan masukan apabila pada suatu saat di minta oleh perusahan untuk menerapkan akuntansi pertanggung jawaban.

b. Bagi parusahaan, penelitien ini di harapkan dapat menjadi bahan masukan untuk menyempurnakan penerapan akuntansi pertaggung jawaban.

c. Bagi peneliti lainnya, penelitian di harapkan dapat menyempurnakan penelitian sebelumnya dan menjadi salah satu referensi bagi peneliti lain dalam melakukan penelitia sejenis.

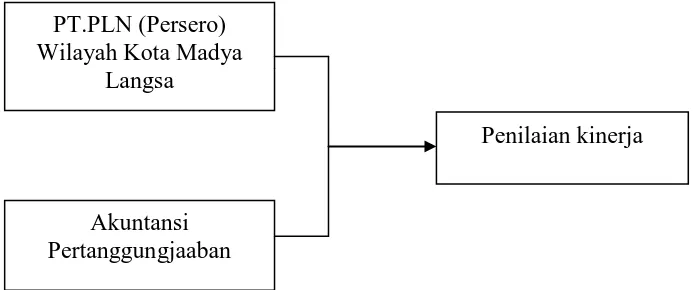

D. Kerangka Konseptual

PT PLN (Persero) Wilayah Kota Madya Langsa menerapkan akuntansi pertanggungjawaban. Penelitian ini mengkhususkan pada pusat biaya objek yang akan dinilai kinerjanya melalui penggunaan anggaran biaya

Berdasarkan uraian di atas, maka penulis mencoba membuat kerangka konseptual sebagai berikut :

Gambar 1.1 Kerangka Konseptual

Sumber : Penulis, 2009 PT.PLN (Persero) Wilayah Kota Madya

Langsa

Akuntansi Pertanggungjaaban

BAB II

TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Difenisi, Tujuan dan Manfaat Akuntansi Pertanggungjawaban

Akuntansi pertanggung jawaban merupakan salah satu konsep dari akuntansi manejemen dan merupakan suatu sistem dalam akuntansi yang di hubungkan dengan pusat pertanggung jawaban. Inti dari akuntansi pertanggaunjawaban adalah bahwa setiap pusat pertangungjawaban ini harus bertanggung jawab atas segala hal yang berada di bawah pengendaliannya. Apabila terjadi penyimpangan, maka dapat di lakukan usaha untuk mencari apa sebabnya, siapa yang harus bertanggungjawab dan semua ini merupakan input bagi manejemen dalam pembuatan keputusan untuk tindakan korektif.

Mulyadi (2001: 218), menyatakan akuntansi pertanggungjawaban adalah suata sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat di tunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pedapatan yang dianggarkan.

Penerapan akuntansi pertanggungjawaban tidaklah semata-mata hanya untuk menemukan dimana biaya tersebut menyimpang dan siapa yang brtanggungjawab atas keadaan tersebut. Hansen dan Mowen (2005 : 116) mengatakan bahwa “ akuntansi pertanggungjawaban merupakan sistem yang mengukur berbagai hasil yang di capai oleh setiap pusat pertanggungjawaban menurut informasi yang di butuhkan oleh para manejer untuk mengoperasikan pusat pertangungjawaban mereka’’.

Dari difenisi akuntansi pertanggungjawaban yang di kemukakan oleh Mulyadi serta Hansen dan Mowen di atas, maka dapat dinyatakan tujuan dari akuntansi pertanggungjawaban adalah untuk :

a. menghimpun informasi kinerja berdasarkan segmen dan melaporkan hasil-hasil dari manejer yang bertanggungjawab,

b. orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang di anggarkan.

Informasi akuntansi pertanggungjawaban merupakan keluaran sistem akuntansi pertanggungjawaban. Mulyadi (2001 : 174-175) menyatakan bahwa “ informasi akuntansi pertanggungjawaban yang merupakan informasi masa yang akan dating bermanfaat sebagai peilai kinerja manejer pusat pertanggungjawaban dan pemotivasi manejer’’. Berlandaskan pada kutipan tersebut, maka ada tiga manfaat akuntansi pertanggungjawaban dan pemotivasi manejer’’. Berdasarkan pada kutipan tersebut, maka ada 3 manfaat akuntansi pertanggungjawaban, yakni : 1) sebagai dasar penyusunan anggaran yang lebih teratur,

2) menilai kinerja manejer pusat pertanggungjawaban ,

3) menjadi media untuk memotivasi manejer agar dapat mencapai tujuan yang ditetapkan sesuai dengan tanggung jawabnya.

Supriyono(2000 : 142) akuntansi pertanggungjawaban dapat di gunakan dengan baik apabila terdapat kondisi-kondisi sebagai berikut :

a. luas wewenang dan tanggung jawab pembuatan keputusan harus di tentukan dengan baik melalui struktur organisasi,

b. manejer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang di gunakan untuk mengukur kinerjanya,

c. manejer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang di tentukan untuknya dan untuk pusat pertanggungjawabanya,

d. manejer pusat pertanggungjawaban harus bertanggungjawab atas kegiatan pusat pertanggungjawaban yang dapat di kendalikannya,

e. halnya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manejer pusat pertanggungjawaban yang harus di masukkan dalam laporan kinerjanya,

f. laporan kinerja dan umpan baliknya untuk manejer pusat pertanggung jawaban harus di sajikan dengan tepat waktu.

g. laporan kinerja harus menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindakan lanjutnya sehingga memungkinkan di terapkannya prinsip pengecualian,

h. harus ditentukan dengan jelas peranan kinerja manejemn terhadap struktur balas jasa atau perangsang dalam perusahaan,

i. sistem akuntansi pertanggungjawaban hanya mengukur salah satu kinerja manejer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manejer dapat di nilai kinerjnya atas dasar tingkat kepuasan karyawan, moral dan sebagainya.

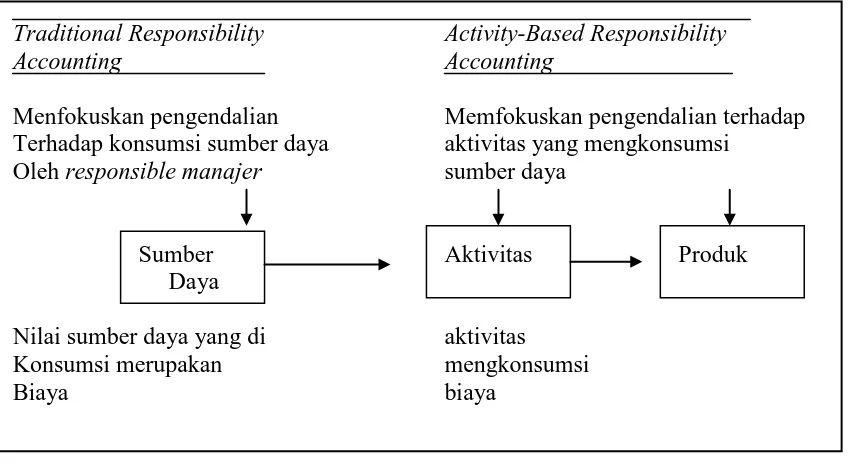

Seiring dengan kemajuan lingkungan munufaktor, akuntansi manejemen telah mengembangkan sistem akuntansi pertanggung jawaban berbasis aktivitas (activity-based responsibility accounting), sehingga sekarang ini telah terdapat 2

sistem akuntansi pertanggungjawaban ttradisional dan sistem akuntansi pertanggungjawaban berbasis aktivitas. Pembedaan kedua sistem tersebut di dasarkan pada perbedaan focus objek yang di kendalikan. Activity- based responsilibility accounting system memfokuskan pengendaliannya terhadap

hasil perbaikan yang berkesinambungan atas berbagai aktivtas untuk pembuatn produksi atau penyerahan jasa. Sedangkan sitem akuntansi pertanggungjawaban tradisional mengarahkan perhatian manejer terhadap pengendalian biaya.

Traditional Responsibility Activity-Based Responsibility

Accounting Accounting

Menfokuskan pengendalian Memfokuskan pengendalian terhadap Terhadap konsumsi sumber daya aktivitas yang mengkonsumsi

Oleh responsible manajer sumber daya

Sumber Aktivitas Produk

Daya

Nilai sumber daya yang di aktivitas

Konsumsi merupakan mengkonsumsi

Biaya biaya

Gambar 2.1

Perkembangan Fokus Metode Penelitian biaya

Sumber : Mulyadi ( 2001 : 156)

karena itu timbul kebutuhan manajemen terhadap informasi akuntansi untuk menilai pertanggungjawaban pelaksanaan tersebut.

Sistem akuntansi menurut Mulyadi ( 2001 : 191) memiliki empat karaktristik berikut :

a) adanya identifikasi pusat pertanggungjawaban,

b) standar ditetapkan sebagai tolak ukur kinerja manajer yang bertanggunjawab atas pertanggungjawaban tertentu,

c) kinerja manajer diukur dengan membandingkan realisasi dengan anggaran, d) manajer secara individual diberi penghargaan atau hukuman berdasarkan

kebijakan manajemen yang lebih tinggi.

2. Difenisi dan Jenis-jenis Pusat Pertanggungjawaban

Dalam organisasi perusahaan, penenruan daerah pertanggungjawaban dan manajer yang bertanggungjawab dilaksanakan dengan menetapkan pusat-pusat pertanggungjawaban. Anthony dan Govindarajan (2005 :171) menyatakan bahwa “ pusat pertanggungjawaban merupakan organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab terhadap aktivitas yang di lakukan”. Sedangkan Hansen dan Mowen (2005 : 116) berpendapat bahwa pusat pertanggungjawaban adalah “ suatu segmen bisnis yang manajernya bertanggungjawab terhadap serangkaian kegiatan-kegitan tertentu”. Berdasarkan definisi-definisi di atas dapat disimpulkan bahwa pusat pertanggungjawaban merupakan suatu unit dalam organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas serangkaian kegiatan tertentu yang dilaksanakan unit yang dipimpin. Penentuan pusat pertanggungjawaban dalam suatu organisai dipengaruhi oleh sruktur organisasinya. Suatu pusat pertanggungjawaban dapat di pandang sebagai suatu sistem yang mengelolah masukan menjadi keluaran.

Pusat Pertanggungjawaban

Gambar 2.2

Pusat pertanggungjawaban sebagai suatu system.

Sumber : Supriyono ( 2001 : 23)

Hubungan antara masukan dan keluaran suatu pusat pertanggungjawaban mempunyai karakteristik tertentu. Hampir semua masukan suatu pusat pertanggungjawaban dapat diukur secara kuantitafif, namun tidak semua kelurahan pusat pertanggungjawaban dapat diukur secara kuantitatif. Ada 4 jenis pusat pertanggungjawaban menurut Garrison dan Noreen (2000 : 588), yaitu : a. pusat pendapatan, yaitu pusat pertanggungjawaban yang berwenang

menentukan berbagai kebijaksanaan yang sangat mempengaruhi besar kecilnya penghasilan. Contohnya adalah departemen pemasaran,

b. pusat Biaya ,yaitu suatu segmen atau bagian dalam organisasi dimana manajernya bertanggungjawab hanya terhadap biaya yang terjadi dalam segmen tersebut. Contohnya adalah departemen produksi,

c. pusat Laba, yaitu suatu bagian dalam organisasi dimana manajernya bertanggungjwab terhadap penghasilan dan biaya yang terjadi dalam bagiannya.

d. pusat Inventasi, yaitu suatu segmen atau bagian dimana manajernya bertanggungjawab atas penghasilan, biaya, dan investasi. Keberhasilan pusat investasi diukur oleh seberapa besar laba yang diperoleh dibandingkan dengan besarnya investasi atau aktiva yang telah ditanam perusahaan.

Manajer pusat pendapatan diukur kinerjanya berdasarkan pendapatab yang diperoleh pusat pertanggungjawabannya dan tidak bertanggungjawab terhadap masukannya. Manajer pusat laba diukur kinerjanya berdasarkan selisih antara pendapatan dan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

PROSES OUTPUT

Masukan dan keluaran dalam pusat laba ini dihitung dalam satuan moneter. Mernurut Mulyadi (2001 : 427), “ suatu pusat pertanggungjawaban merupakan pusat laba jika manajemen puncak menghendaki untuk mengukur keluaran pusat pertanggungjawaban tersebut dalam satuan rupiah dan manajer pusat pertanggungjawabannya diukur kinerjanya atas dasar selisih antara pendapatan dan biayanya”. Ukuran prestasinya manajer pusat investasi dapat berubah rasio antara laba dengan investasi yang digunakan untuk memperoleh laba tersebut (return on investmen) atau dengan menggunakan residual income, yang merupakan laba dikurangi dengan beban modal.

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban

Struktur organisasi mencerminkan pembagian dan hirarki dan wewenang dalam perusahaan. Melalui struktur organisasi, manajemen melaksanakan pendelegasian wewenang untuk melaksanakan tugas khsus kepada manajemen dibawahnya. Hal ini bertujuan agar tercapai pembagian yang bermanfaat. Dalam penyusunan system akuntansi pertanggungjawaban, haruslah didahului dengan pembenahan terhadap organisasinya. Akuntansi pertanggungjawaban membebankan tanggung jawab kepada manajer pusat pertanggunjawaban. Dalam hal ini, pusat pertanggungjawaban merupakan dasar untuk seluruh sistem akuntansi pertanggunjawaban, sehingga harus disusun secara seksama. Penyusunan sistem akuntansi pertanggunjawaban dan penyusunan struktur organisasi merupakan pekerjaan yang tidak dapat dipisah dan saling mempengaruhi, karenanya struktur organisasi merupakan syrat utama dalam

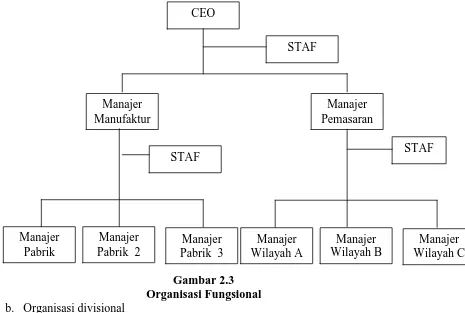

penerapan akuntansi pertanggungjawaban, dimana struktur organisasi merupakan gambaran dari pusat-pusat pertangunggjawaban yang dimiliki perusahaan. Ada 2 tipe sruktur organisasi berkaitan dengan pusat-pusat pertanggungjawaban, yaitu : organisasi fungsional dan organisasi divisional.

a. Organisasi Fungsional

Dalam organisasi fungsional, penbagian pusat pertanggungjawaban didasarkan atas fungsi, yaitu produksi, fungsi penjualan ( pemasaran), fungsi administrasi.

Gambar 2.3 Organisasi Fungsional

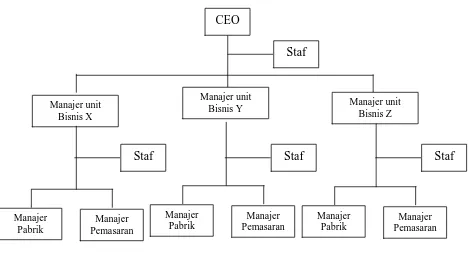

b. Organisasi divisional

Dalam organisasi divisional, pembagian organisasi didasarkan pada divisi-divisi penghasilan laba. Menurut Supriyono (2001 : 27), “ dibawah setiap devisi dibagi atas dasar fungsi. Fungsi yang ada divisi sama seperti fungsi-fungsi pada organisasi fungsi-fungsional”. Pada tipe organisasi ini, setiap divisi

merupakan pusat laba dan mungkin sekaligus sebagai pusat investasi, sedangkan fungsi-fungsi yang dimilikinya merupakan pusat biaya dan atau pusat pendapatan.

Gambar 2.4

Organisasi Unit Bisnis (Divisional)

Sumber : Anthony dan Govindarajan (2005 : 118)

Dalam hubungannya dengan pusat pertanggungjawaban, sruktur organisasi harus dianalisis mengenai kemungkinan adanya kelemahan dalam pendelegasian wewenang. Jaringan pusat pertanggungjawaban dapat menjadi alat yang efektif untuk mengendalikan organisasi jika struktur organisasi yang melandasinya disusun secara rasional. Pada akhirnya, strutur organisasi yang sesuai dengan konsep akuntansi pertanggungjawaban adalah struktur yang memberikan peluang bagi bawahan untuk otonomi ( desentralisasi) dan yang memisahkan dengan jelas wewenang dan tanggung jawab masing-masing bagian

CEO

Staf

Manajer unit Bisnis X

Manajer unit

Bisnis Y Manajer unit

yang ada. Kondisi demikian merupakan kebutuhan pokok pelaksanaan akuntansi pertanggungjawaban sebagai realisasi adanya pusat-pusat pertanggungjawaban.

B. Pusat Biaya

Sebagaimana pusat pertanggungjawaban lainya, pusat biaya juga mengkonsumsi masukan dan menghasilkan keluaran. Pusat biaya tidak memiliki kendali atau kekuasaan atas timbulnya penghasilan ataupun penggunaan dana investasi. Dalam pusat biaya, kinerja manajernya diukur berdasarkan biaya karena manajer tersebut memiliki kendali atas terjadinya biaya. Atas dasar karakteristik hubungan antara masukan dan keluarannya, pusat biaya digolongkan menjadi 2, yaitu pusatbiaya teknik dan pusat biaya kebijakan.

1. Pusat Biaya Teknik ( Engineered Expense Center)

Pusat biaya teknik adalah pusat biaya yang sebagian besar biayanya mempunyai hubungan fisik yang erat dan nyata dengan keluaranya. Departemen produksi merupakan contoh pusat biaya teknik. Manajer pusat biaya teknik bertanggunjawab atas efisien dan evektifitas pusat biaya yang dipimpinnya.

penyimpangan biaya yang terjadi. Analisis penyimpangan biaya yang terjadi harus dipertanggungjawabkan oleh manajer pusat biaya teknik, dengan demikian manajer ini bertanggungjawab untuk menjamin efisiensi pusat biaya yang dipimpinnya.

2. Pusat Biaya Kebijakan ( Discretionary Expense Center)

Pusat biaya kebijakan merupakan pusat biaya yang sebagian besar biayanya tidak mempunyai hubungan fisik yang nyata keluaranya. Pusat biaya ini memiliki keluaran, namun sulit untuk diukur secara kuantitatif. Departemen administrasi dan umum merupakan contoh pusat biaya kebijakan. Efisiensi pusat biaya ini tidak dapat dinilai, karena antara masukan dan keluarannya tidak memiliki hubungan fisik yang nyata. Proses pengendalian pusat biaya kebijakan dimulai dari penyusunan anggaran biaya oleh nmanajer pusat biaya kebijakan yang bersangkutan. Supriyono (2001 : 30 ) menyatakan bahwa anggaran biaya pusat biaya kebijakan yang telah disetujui oleh manajemen puncak mempunyai karakteristik sebagai berikut :

a. anggaran tersebut bukan merupakan pengukur efisiensi.

b. anggaran tersebut merupakan batas atas pengeluaran biaya yang dapat dilakukan oleh manajer pusat biaya yang bersangkutan,

c. anggaran tersebut merupakan kesanggupan manajer pusat biaya yang bersangkutan untuk melaksanakan semua kegiatan yang direncanakan dengan biaya yang dianggarkan.

Pengendalian pusat biaya kebijakan mempunyai beberapa karakteristik khusus yang berbeda dengan pengedalian pusat biaya teknik, terutama dalam hal penyusunan anggaran, tipe pengendalian yang digunakan dan pengukuran prestasi manajernya. Selain itu, “ pengendalian yang baik terhadap pusat biaya kebijakan memerlukan karakteristik tambahan dalam pemilihan manajer, pemeliharaan iklim

organisasi dan penentuan proporsi biaya teknik” ( Supriyono. 2001 : 30). Hal ini dikarena sebagai kecil biaya dalam pusat kebijakan mungkin merupakan biya teknik, contohnya pada departemen akuntansi, dalam pembuatan faktur penjualan dapat dihubungkan antara biaya dan keluarannya. Dengan mengidentifikasikan biaya teknik pada departemennya, manajer pusat biaya kebijakan dapat dengan baik mengendalikan sebagian biaya departemennya, meskipun jumlahnya relatif kecil.

3. Laporan Pertanggungjawaban Biaya

Laporan pertanggungjawaban biaya dihasilkan untuk memenuhi kebutuhan

manajer berbagai jenjang organisasi. Untuk kepentingan mengumpulkan informasi akuntansi pertanggungjawaban, setiap pusat pertanggunjawaban yang terdapat dalam struktur organisasi diberi kode dengan struktur kode sebagai berikut :

a. jenjang organisasi dibagi menjadi tiga tingkat : tingkat Direksi, tingkat Departemen, dan tingkat bagian. Oleh karena itu, jenjang organisasi diberi kode dengan memakai tiga angka, yang setiap posisi angka mencerminkan jenjang organisasi,

b. angka ke satu menunjukkan jenjang Direksi, angka kedua menunjukan jenjang Departemen, sedangkan angka ketiga menunjukkan jenjang Bagian.

analitis dan tingkat efesiensi. Menurut Mulyadi ( 2001 : 194), laporan pertanggunjawaban disusun dengan dasar-dasar berikut :

1) jenjang terbawah yang diberi laporan ini adalah tingkat manajer Bagian, 2) manajer jenjang terbawah diberi laporan mengenai biaya pusat

pertanggungjawaban biaya yang berisi rician realisasi biaya dibandingkan dengan anggaran biaya yang disusunnya,

3) manajer jenjang diatasnya diberi laporan mengenai biaya pusat pertanggunjawaban itu sendiri dan ringkasan realisasi biaya yang dikeluarkan oleh manajer-manajer yang berada dibawah wewenangnya, yang disajikan dalam bentuk perbandingan dengan anggaran biaya yang disusun oleh masing-masing manajer yang bersangkutan,

4) semakin keatas, laporan pertanggungjawaban biaya disajikan semakin ringkas.

Sunarto ( 2002 : 72 ) juga mengemukan bahwa laporan pertanggungjawaban biaya berisi informasi sebagai berikut :

a) nomor dank ode rekening biaya, b) jenis biaya pusat pertanggunjawaban, c) realisasi biaya bulan ini,

d) anggaran biaya bulan,

e) Penyimpangan biaya bulan ini,

f) Realisasi biaya sampai dengan bulan ini,

g) Anggaran biaya sampai dengan bulan ini, h) Penyimpangan biaya sampai dengan bulan ini.

Format umum laporan pertanggungjawaban biaya disajikan sebagai berikut :

Table II.1

Format Umum Laporan Pertanggunjawaban

Bagian / Departemen / Direktur Laporan Pertanggungjawaban Biaya Bulan

Bulan ini Sampai dengan bulan ini

Kode Jenis Biaya/

Rek. Pusat Biaya Realisasi Anggaran Penyimpangan Realisasi Anggaran Penyimpangan

Sumber : Mulyadi (2001 : 195)

Jenis laporan pertanggungjawaban biaya menurut Sunarto (2000 : 72) di golongkan menjadi tiga kelompok sesuai dengan jenjang organisasi, yaitu :

(1) laporan pertanggungjawaban biaya _ manejer bagian. Laporan ini disajiakn untuk para manejer Bagian,

(2) laporan pertanggungjawaban biya – manejer departemen. Laporan ini di sajikan untuk para manejer departemen,

(3) laporan pertanggungjawaban biaya – direksi. Laporan ini disajiakn Kepada Direktur Utama Direktur Prodeksi, dan Direktor Pemasaran.

C. Penilaian Kinerja

1. Difenisi dan Manfaat Penelitian Kinerja

Kemampuan para manejer untuk mengelola seluruh sumber daya yang di miliki perusahaan dalam rangka memperoleh laba usaha dalam jangka pendek dan jangka panjang dinamakan kinerja manejer. Pengukuran hasil kinerja para manejer perusahaan itulah yang disebut dangan penilaian kinerja perusahaan. Menurut Rudianto (2006 : 311), penilaian kinerja adalah “ penentuan secara periodik efektivitas operasional suatu organisasi, bagiann organisasi dan karyawannya bardasarkan sasaran, standard an kriteria yang telah di tetapkan sebelumnya”.

Proses penilaain kinerja perusahaan merupakan aktivitas yang harus di lakukan perusahaan, manfaat penilaian kinerja menurut Rudianto (2006 : 312), antara lain :

a. mengelola operasi organisasi secara efektif dan efesien melalui pemotivasian karyawan secara maksimum,

b. membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer/mutasi, dan penberhentian,

c. mengindetifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan,

d. menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka,

e. menyediakan suatu dasar bagi distribusi pelanggan.

Mulyadi (2002 : 420) menyatakan bahwa “ tahap penilain kinerja di laksanakan dalam dua tahap utama yakni tahap persiapan dan tahap penilaian”.

Tahap persiapan terdiri atas:

1) penentuan daerah pertanggungjawaban dan manejer yang bertanggung jawab,

2) penetapan kriteria yang di pakai untuk mengukur kinerja, 3) pengukuran kinerja yang sesungguhnya.

Jika seorang akan di minta untuk bertanggungjawab atas sesuatu, maka hal pertama yang harus di lakukan adalah menetapkan dengan jelas daerah pertanggungjawaban yang menjadi wewenangya. Dalam daerah pertanggungjawaban tersebut, ia diberi wewenang untuk mempengaruhi secara signifikan berbagai variabel yang menentukan pencapaian sasaran yang telah ditetapkan. Dalam perusahaan yang bermotif laba, laba bukan merupakan satu-satunya ukuran kinerja manajer. Menurut Mulyadi (2001 : 426), ada faktor-faktor lain yang perlu dipertimbangkan seperti dapat diukur atau tidaknya suatu kriteria,

serti tipe kriteria yang digunakan dan aspek perilaku yang ditimbulkan.” Memilih kriteria tertentu untuk mengukur dan menilai kinerja adalah sangat penting, karena akan mempengaruhi tindakan seorang manajer. Efisiensi dan efektifitas merupakan dua macam kriteris yang biasa digunakan untuk menentukan kinerja atau prestasi atau pusat pertanggungjawaban. Efisiensi dan efektivitas biaya lebih bersifat relatif atau komparatif daripada bersifat absolut, misalnya dengan membandingkan antara prestasi suatu pusat pertanggungjawaban masa kini dengan masa sebelumnya. Setelah seorang manajer diberi bagian wewenangnya dan ditetapkan kriteria kinerja, maka selanjutnya adalah melakukan pengukuran kinerja bersifat obyektif dan repetitif, namun pengukuran kinerja itu seringkali menimbulkan perilaku yang tidak semestinya seperti, perataan (smoothing), pencondongan (biasing) maupun permainan (gaming) untuk melindungi kepentingan diri manajer tersebut.

Tahap Penilaian terdiri atas :

a) pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya,

b) penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang telah ditetapkan sebelumnya dalam standar,

c) penegekan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

diumpanbalikkan dalam laporan kinerja kepada manajer yang bertanggungjawab untuk menunjukkan efisiensi dan efektivitas kinerjanya. Menurut Mulyadi (2001 : 432), ada beberapa persyaratan yang harus dipenuhi dalam laporan kinerja, yakni : (1) laporan kinerja untuk manajer tingkat bawah harus berisi informasi inci,

dan laporan kinerja manajer tingkat atasnya harus berisi informasi yang lebih ringkas,

(2) laporan kinerja berisi unsur terkendalikan dan unsur tidak terkendalikan yang disajikan secara terpisah, sehingga manajer yang bertanggung jawab atas kinerja dapat dimintai pertanggungjawaban atas unsur-unsur yang terkendalikan olehnya,

(3) laporan kinerj harus mencakup penyimpangan, baik yang menguntungkan maupun yang merugikan,

(4) laporan kinerja sebaiknya diterbitkan paling tidak sebulan sekali. Penerbitan yang kurang dari periode satu bulan dapat dilakukan dalam keadaan khusus yang memerlukan perhatian segera dan perubahan segera terhadap perilaku manajer,

(5) laporan kinerja disesuaikan dengan kebutuhan dan pengalaman pemakai, (6) penyajian laporan kinerja sebaiknya memperhatikan kemampuan

penerima dalam memahami laporan tersebut.

Masalah yang mungkin timbul dalam menentukan penyebab penyimpangan adalah manajer dan bawahan yang tidak bekerja sama dalam penyelidikan. Seringkali pencarian penyebab terjadinya penyimpangan dianggap sebagai upaya untuk mencari siapa yang salah. Untuk membentuk perilaku yang fungsional dalam proses penentuan penyebab terjadinya penyimpangan, harus diadakan rapat untuk berbagai jenjang manajer. Rapat tersebut harus membahasa pemecahan bersama masalah-masalah yang timbul akibat penyimpangan dan mendorong partisipasi aktif dari setiap peserta yang hadir untuk memecahkan masalah. Dalam rapat, sebaiknya manajer atas harus memperlihatkan sikap membantu dan konstruktif sepanjang waktu rapat, dan menahan diri dari tindakan menyebarluaskan dan menghukum kegagalan.

Tahap akhir penilaian kinerja adalah tindakan koreksi untuk menegakkan perilaku yang diinginkan dan mencegah terulangnya perilaku yang tidak diinginkan. Perilaku merupakan tindakan orang untuk memproduksi hasil. Hasil merupakan petunjuk efektivitas kerja. Organisasi harus melakukan evaluasi atas keduanya, perilaku dan hasil yang dicapai dari perilaku tersebut.

Samryn (2001 : 262) mengemukakan bahwa “ukuran kinerja yang baik bersifat komprehensif dan meliputi ukuran-ukuran finansial dan non finansial”. Ukuran-ukuran yang dimaksud di sini adalah :

(a) relevan dengan sasaran atau target perusahaan, (b) dapat dipengaruhi oleh tindakan para manajer, (c) objektivitasnya daoat dipertanggungjawabkan, (d) dapat dimengerti oleh para manajer,

(e) mencakup aspek penting dari kinerja tanpa menimbulkan konflik dengan pihak lain,

(f) dapat digunakan secara regular dan berkelanjutan,

(g) memperhatikan keseimbangan jangka pendek dan jangka panjang.

Sedangkan menurut Mulyadi (2001 : 434), ada tiga jenis ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif, yakni ukuran kriteria tunggal (single criteria) yang hanya menggunakan satu ukuran untuk menilai kinerja manajer, ukuran kriteria beragam (multiple criteria) yang menggunakan berbagai macam ukuran untuk menilai kinerja manajer, dan ukuran kriteria gabungan (composite criteria) yang menggunakan berbagai macam ukuran memperhitungkan bobot masing-masing ukuran, serta menghitung rata-ratanyua sebagai ukuran yang menyeluruh kinerja manajer.

penghargaan khusus (reward) terhadap hasil kerja mereka, dan atau memberikan hukuman (punishment) bagi yang lalai.

Menurut Rudianto (2006 : 315), dalam melakukan penilaian kinerja, ada beberapa metode yang dapat digunakan, yaitu :

1. analisis rasio, 2. anggaran,

3. balance Scorecard,

4. economic Value Added (EVA), 5. benchmarking.

Dalam pusat biaya, karena tidak ada biaya yang seratus persen dapat dikendalikan oleh manajer yang berwenang untuk mengendalikan pusat biaya. Masalah yang timbul dalam penggunaan biaya sebagai ukuran kinerja manajer pusat biaya menurut Mulyadi (2001 : 436) adalah :

a. Masalah Perilaku Biaya

Seringkali terdapat kerancuan antara variabilitas dengan terkendalikan atau tidaknya suatu biaya. Variabilitas suatu biaya merupakan perilaku biaya dalam hubungannya dengan perubahan volume kegiatan, sedangklan terkendalikan atau tidaknya biaya tersebut bersangkutan dengan hubungan biaya dengan wewenang yang dimiliki oleh manajer tertentu. Dalam pengukuran kinerja pusat biaya, biaya variabel maupun biaya tetapyang diperhitungkan sebagai ukuran kinerja harus berupa biaya terkendalikan oleh manajer pusat biaya tersebut. Biaya terkendalikan adalah biaya variabel dan biaya tetap yang dapat dipengaruhi secara signifikan oleh manajer dengan wewenang yang dimilikinya.

b. Masalah Hubungan Biaya dengan Pusat Biaya

Dalam hubungannya dengan pusat biaya, biaya dapat dibagi menjadi dua, yakni biaya langsung dan biaya tidak langsung. Biaya langsung merupakan biaya yang manfaatnya hanya dinikmati oleh pusat biaya tertentu. Biaya tidak langsung merupakan biaya yang manfaatnya dapat dinikmati oleh lebih daru satu pusat biaya. Dalam pengukuran kinerja pusat biaya, biaya langsu dan biaya tidak langsung yang diperhitungkan sebagai ukuran kinerja harus berupa terkendalikan oleh manajer pusat biaya tersebut.

c. Masalah jangka waktu

Dalam jangka panjang semua biaya pada dasarnya dapat dikendalikan oleh manajer tertentu dalam organisasi perusahaan. Biaya kebijakan, baik biaya variabel maupun biaya tetap merupakan biaya terkendalikan dalam jangka pendek.

d. Masalah Tanggung Jawab Ganda

pemakai bertanggung jawab dalam meminimumkan penggunaan jasa pusat biaya penghasil jasa.

2. Anggaran Biaya Sebagai Alat Penilaian Kinerja

Hansen dan Mowen (2004 : 383) mendefinisikan anggaran sebagai “rencana tindakan yang dinyatakan dalam istilah keuangan”. Tidak semua rencana kerja organisasi dapat disebut anggaran. Menurut Rudianto (2006 : 114), ciri-ciri anggaran yaitu :

a. dinyatakan dalam satuan moneter,

b. umumnya mencakup kurun waktu satu tahun, c. mengandung komitmen manajemen,

d. usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana anggaran,

e. setelah disetujui, anggaran hanya diubah jika ada keadaan khusus,

f. jika terjadi penyimpangan di dalam pelaksanaannya, harus dianalisis sebab terjadinya penyimpangan tersebut.

Anggaran akan membantu rencana keseluruhan perusahaan, merumuskan standar prestasi dan mengkoordinasi kegiatan ke dalam suatu keseluruhan yang terpadu. Menurut nafarin (2004 :15): manfaat anggaran adalah :

1) segala kegiatan dapat terarah pada pencapaian tujuan bersama,

2) dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai 3) dapat memotivasi pegawai,

4) menimbulkan rasa tanggung jawab pada pegawai,

5) menghindari pemborosan dan pembayaran yang kurang perlu,

6) sumber daya seperti tenaga kerja, peralatan dan dana dapat dimanfaatkan seefisien mungkin,

7) alat pengendali bagi para manajer.

Kegiatan penyusunan suatu anggaran dinamakan pengangguran, “Penyusunan anggaran yang memungkinkan bawahan untuk ikut bekerja sama menentukan rencana dinamakan participative budgeting” (Hariadi, 2002 : 243). Adanya partisipasi mendorng setiap manajer untuk meningkatkan prestasinya dan

bekerja lebih keras karena mereka menganggap bahwa target organisasi adalah merupakan target pribadinya juga.

Menurut Mulyadi (2001 : 511), anggaran yang baik memiliki karakteristik berikut ini :

a) anggaran disusun berdasarkan program,

b) anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban yang dibentuk dalam organisasi perusahaan,

c) Anggaran berfungsi sebagai alat perencanaan dan pengendalian.

Penyusunan program merupakan proses pengambilan keputusan mengenai program yang akan dilaksanakan oleh perusahaan dan penaksiran sumber yang dialokasikan kepada setiap program tersebut. Program merupakan rencana jangka panjang untuk mencapai tujuan perusahaan. Rencana jangka panjang yang dituangkan dalam program memberikan arah ke mana kegiatan perusahaan ditujukan dalam jangka panjang. Anggaran merinci pelaksanaan program, sehingga anggaran yang disusun setiap tahun memiliki arah seperti yang ditetapkan dalam rencana jangka panjang.

pengendalian pusat biaya kebijakan dimulai dengan pembuatan anggaran biaya yang disetujui oleh manajemen puncak. Anggaran biaya ini merupakan batas atas pengeluaran biaya yang dapat dilakukan oleh manajer pusat biaya tersebut. Anggaran biaya ini bukan merupakan tolak ukur efisiensi, namun untuk memberikan pedoman agar biaya sesungguhnya tidak melebihi jumlah yang telah disetujui dalam anggaran.

Di dalam fungsinya sebagai alat pengendalian, maka proses penyusunan anggaran menurut Mulyadi (2001 : 512) harus mampu menanamkan “sense of commitment” dalam diri penyusunya. Jika tidak, maka anggaran yang disusun

tidak lebih hanya sebagai alat perencanaan belaka dan jika terjadi penyimpangan antara realisasi dari anggarannya, maka tidak satu pun manajer yang merasa bertanggungjawab. Anggaran biaya merupakan suatu rencana yang memperlihatkan bagaimana sumber-sumber daya (dana) akan digunakan selama periode tertentu. Fungsi dari anggaran biaya ini adalah sebagai alat perencanaan dan pengendalian. Di dalam pengendalian biaya tidak terkendalikan. Biaya terkendalikan adalah biaya yang dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban dalam jangka waktu tertentu karena berada di luar kendali manajer. Hariadi (2002 : 279) mengemukakan bahwa biaya yang tidak terkendalikan dapat diubah menjadi biaya terkendalo dengan dua cara :

(1) mengubah dasar pembebanan biaya,

(2) mengubah locus (letak) tanggungjawab pengambilan keputusan.

Menurut klasifikasi pusat biaya, anggaran biaya dapat dibagi menjadi dua jenis, yaitu :

(a) anggaran biaya teknik yang keluarannya dapat diukur. Contoh anggaran jeni ini adalah anggaran departemen produksi,

(b) anggaran biaya kebijakan yang keluarannya tidak diukur. Contoh anggaran jenis ini adalah anggaran biaya departemen personalia.

Pada umumnya dalam suatu perusahaan yang sudah cukup besar, terdapat tiga pihak utama yang terkait dalam penyusunan anggaran, yaitu komite anggaran, ddepartemen anggaran dan para manajer pusat pertanggungjawaban. Penyusunan anggaran dapat dilakukan dalam 2 cara, yakni secara top-down atau secara bottom-up

Proses penyusunan anggaran memerlukan organisasi yang memisahkan fungsi penyusunan usulan anggaran, fungsi penelaah dan pengesah usulan anggaran serta fungsi administrasi anggaran. Komite anggaran yang anggotanya terdiri dari manajemen puncak perlu dibentuk untuk melaksanakan fungsi penelaah dan pengesahan terhadap rancananga anggaran yang diterima dari manajer pusat pertanggungjawaban yang diberi kesempatan untuk berpartisipasi dalam menetapkan rancangan kegiatan perusahaan di masa yang akan datang. Fungsi administrasi anggaran dipegang oleh departemen anggaran yang merupakan fasilitator, baik bagi komite anggaran maupun manajer pusat pertanggungjawaban dalam proses penyusunan anggaran.

D. Tinjauan Penelitian Terdahulu

yang digunakan perusahaan tersebut”. Struktur organisasi ini juga dapat menjelaskan pembatasan wewenang atas setiap manajer. Sriyanti juga menyatakan pentingnya anggaran biaya sebagai proyeksi kinerja setiap pula pertanggungjawaban biaya.

Lubis (2006 : 55) mengemukakan pendapatnya atas “pentingnya pemisahan antara biaya terkendali dan biaya tidak terkendali dalam perusahaan”. Penyusunan anggaran biaya yang melibatkan setiap unit pertanggungjawaban dalam perusahaan akan memberikan dampak yang baik dan memotivasi manajer unit mencapai target bersama. Iswahyudhi (2007 menyatakan “bahwa dengan diterapnya sistem akuntansi pertanggungjawaban yang baik akan menyebabkan terciptanya suatu pengendalian dan pengukuran prestasi kerja manajer”. Laporan pertanggungjawaban harus dibuat sebagai dasar untuk membuat analisis penilaian prestasi manajer untuk setiap pusat pertanggungjawaban dalam perusahaan akan memberikan dampak yang baik dan memotivasi manajer unti mencapai target bersama.

Iswahyudhi (2007) menyatakan bahwa dengan diterapkannya sistem akuntansi pertanggugjawaban yang baik akan menyebabkan terciptanya suatu pengendalian dan pengukuran prestasi kerja manajer”. Laporan pertanggungjawaban harus dibuat sebagai dasar untuk membuat analisis penilaian prestasi manajer untuk setiap pusat pertanggungjawaban. Akuntansi pertanggungjawaban dapat mencerminkan nilia yang dibuat oleh setiap mana dalam menggunakan berbagai sumber ekonomi untuk melaksanakan peranan dalam mencapai tujuan perusahaan, dimana manajer tersebut tidak hanya diukur

prestasinya berdasarkan tolak ukur keuangan saja namun juga memperhitungkan tolak ukur non keuangan (Rambe, 2004).

Damayanti (2004) yang pernah melakukan penelitian sejenis pada PT PLN Indonesia (persero) mengemukakan bahwa :

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini adalah penelitian deskriptif yang bertujuan untuk menguji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek penelitian (erlina, Mulyani, 2007 : 7). Di dalam penelitian ini terdapat upaya mendeskripsikan, mendata, dan menginterpretasikan kondisi-kondisi yang sekarang ini terjadi. Dengan kata lain, penelitian ini bertujuan memperoleh informasi mengenai keadaan saat ini dan melihat kaitan antara variabel-variabel yang ada.

B. Jenis Data

Jenis data yang digunakan penulis dalam penulisan skripsi ini ialah : 1. data Primer , yaitu data yang dikumpulkan sendiri oleh perorangan / suatu

organisasi langsung melalui objeknya yang membutuhkan pengolahan lebih lanjut (Supranto, 2002 : 20). Data ini berupa hasil wawancara guna mendapat jawaban atas permasalahan yang diteliti,

C. Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan :

1. metode wawancara, dilakukan dengan cara mengajukan pertanyaan kepada subjek dan mengumpulkan jawabannya melalui cara personal

(Lubis, 2006 : 32)

2. metode Dokumentasi, yaitu dengan meminta dan menganalisis bahan-bahan hasil dokumentasi perusahaan yang berhubungan dengan objek penelitian (Lubis, 2006 : 32).

D. Metode Analisis Data

1. Metode Deskriptif

Suatu metode penganalisaan data dimana data dikumpulkan, disusun diinterpretasikan, dan dianalisis sehingga memberikan keterangan bagi perumusan masalah yang dihadapai (Supranto, 2002 : 22).

2. Metode Komparatif

Membandingkan antara teori, konsep, standar, atau prinsip yang ada dengan prakterk yang diterapkan dalam objek penelitian (Supranto, 2002 : 22), yakni masalah pengukuran kinerja manajer pusat biaya melalui penerapan akuntans pertanggungjawaban.

E. Lokasi dan Jadwal Penelitian

Penelitian untuk skripsi ini berlangsung dari bulan Januari 2008 sampai dengan selesai, dan lokasi penelitian ini adalah pada PT. PLN (persero) Wilayah Kota Madya Langsa yang beralamat di Jl. Jend Ahmad Yani No. 6 Langsa.

ANALISIS HASIL PENELITIAN

A. Gambaran Umum Perusahaan

1. Sejarah Umum PT PLN (Persero) Wilayah Kota Madya Langsa

Sejak Proklamasi Kemerderkaan Negara Republik Indonesia pada tanggal 17 Agustus 1945, terjadi pengambilan alihan kekuasaan di berbagai daerah. Objek vital seperti perusahaan listrik di penjuru tanah air bekas penguasaan Belanda dan Jepang dikuasai dan diambil alih oleh Kesatuan Aksi Karyawan Perusahaan Listrik dan diserahkan kepada pemerintah Republik Indonesia untuk dikelola oleh Departemen Pekerjaan umum R.I. Untuk mengenang peristiwa itu, maka berdasarkan Penetapan Pemerintah No. 1 sampai 45 ditetapkan tanggal 27 oktober sebagai Hari Listrik Nasional, kemudian disatukan dengan Hari Kebangkitan Pekerjaan umum. Pada tanggal 3 Oktober 1953 keluar surat keputuan listrik milik swasta Belanda sebagai perwujudan pasal 33 ayat 2 UUD 1945. Peristiwa nasionalisasi ini terus berlangsung hingga tahun 1958. Setelah aksi ambil alih tersebut sejak 1955 di Medan telah berdiri Perusahaan Listrik Negara Distribusi Cabang Sumatera Utara.

Eksploitasi. Sumatera Utara tetap menjadi PLN Eksploitasi I, Aceh menjadi PLN Eksploitasi XIII, Sumatera Barat dan Riau menjadi PLN eksploitasi XIV.

Sebagai tindak lanjut dari pembentukan PLN Eksplitasi Sumatera Utara tersebut, maka dengan keputusan Direksi PLN No. KPTS 009/DIRPLN/66 tanggal 14 April 1966, PLN Eksplotasi I dibagi menjadi empat cabang dan satu sektor yaitu cabang Medan, cabang Binjai, cabang Sibolga, Cabang Pematang Siantar dan Sektor Glugur. PP No. 18 tahun 1972 mempertegas kedudukan PLN sebagai Perusahaan Umum listrik Negara dengan hak, wewenagn dan tanggung jawab membangkitkan, menyalurkan dan mendistribusikan tenaga listrik di seluruh wilayah Negara Republik Indonesia. Dalam Surat Keputusan Menteri tersebut ditetapkan pula pembangkitan dan PLN Eksploitasi II Sumatera Utara. Menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang mengubah PLN Eksploitasi menjadi PLN wilayah dan PLN Pembangun menjadi proyek induk. PLN dibagi menjadi 13 wilayah, 1 pembangkit, 2 distribusi dan 10 proyek induk. PLN Eksplotasi 1 Sumatera Utara diubah menjadi PLN wilayah II Sumatera Utara. Dalam rangka meningkatkan efisiensi dan efektivitas usaha penyediaan tenaga kerja, serta untuk mengantisipasi kebutuhan listrik yang terus meningkat dewasa ini, maka PERUM listrik Negara dialihkan menjadi Perusahaan Perseroan (persero), sebagaimana dimaksud dalam Peraturan Menteri PUTL No. 23/1994 tanggal 16 Juni 1994.

harus berswadaya tinggi, dengan manajemen yang berani, transparan/terbuka, desentralisasi, profit center dan cost center. Untuk mencapai tujuan PLN meningkatkan kesejahteraan masyarakat dan mendorong perkembangan industri pada PJPT II yang dengan semakin bertambahnya jumlah pelanggan perkembangan listrik di Sumatera Utara di masa-masa mendatang, serta sebagai upaya untuk meningkatkan kualitas pelayanan jasa listrik, maka berdasarkan Surat Keputusan No. 078.k/023/DIR/1996 dibentuk organisasi baru bidang jasa pelayanan listrik PT PLN (persero) Pembangkit dan Penyaluran Sumatera Bagian Utara. Dengan pembentukan organisasi baru tersebut yang terpisah dari PLN Wilayah II, maka fungsi-fungsi pembangkit dan penyaluran yang sebelumnya dikelola PLN wilayah liberpisah tanggung jawab pengelolaan kepada PLN Pembangkit dan Penyaluran Sumatera Utara, sementara itu PLN Wilayah II berkonsentrasi pada distribusi dan penjualan tenaga listrik.

2. Struktur Organisasi Perusahaan

Dalam menjalankan perusahaan dan untuk memperlancar aktivitas-aktivitas arus kerja perusahaan, maka diperlukan struktur organisasi yang berbeda-beda antara sau dengan lainnya, tetapi pada dasarnya tujuannya sama yaitu menghimpun kerjasama yang baik untuk mencapai tujuan yang telah ditetapkan. Struktur organisasi menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan kegiatan perusahaan. Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas dan wewenang

setiap departemen dan bagaimana hubungan antar satu departemen dengan departemen lainnya.

Tujuan dari adanya struktur organisasi adalah untuk pencapaian kerja ataupun pendelegasin dalam organisasi yang berdasarkan pada pola hubungan kerja serta wewenang dan tanggung jawab. Jadi jelaslah dengan adanya struktur organisasi dan pembagian kerja, maka orang yang terlibat di dalamnya harus dapat melaksanakan tugas dan tanggung jawab serta menggabungkan kegiatan dengan baik sesuai dengan tuntutan perusahaan. Dalam hal ini, PT PLN (persero) wilayah Kota Madya Langsa menggunakan jenis struktur organisasi “Line and Staff Organization” atau gabungan dari jenis struktur organisasi “Line and staff organization”. Atau gabungan dari jenis struktur organisasi garis dan organisasi fungsional. Adapun susunan struktur organisasi pada PT PLN (persero) Wilayah Kota Madya langsa. Bidang-bidang kerja atau deskripsi kerja yang terdapat pada PT. PLN (Persero) wilayah kota madya langsa yaitu :

a. General Manager

Mempunyai tugas, wewenang dan tanggung jawab antara lain : 1) menjaga nama baik PLN di Wilayah Kota Madya Langsa

2) memimpin, mengurus dan mengelola wilayah sesuai dengan tugas pokoknya.

4) mengusulkan dan melaksanakan rencana kerja dan anggaran yang ditetapkan Direksi PLN

5) melaksanakan kebijaksanaan umum dan mengurus wilayah yang telah digariskan oleh Direksi.

6) menetapkan kebijaksanaan wilayah di bidang perencanaan, pembangunan dan pengusahaan sarana penyediaan tenaga listrik dan SDM

7) menjaga agar laporan keuangan wilayah kerjanya tidak menimbulkan kualifikasi bagi auditor.

8) melaksanakan kegiatan-kegiatan lainnya dengan persetujuan Direksi dalam rangka mengembangkan sarana penyediaan tenaga listrik.

b. Bidang Perencanaan

Bertugas dan bertanggungjawab atas tersusunnya perencanaan korporat, sistem manajemen kinjer, perencanaan investasi dan pengembangan aplikasi sistem informasi, serta upaya pencapaian sarana dan ketersediaan kerangka acuan pelaksanaan kerja, untuk mendukung upaya pengusahaan tenaga listrik yang efektif, efisien dengan tingkat mutu dan keandalan yang baik.

1) Sub Bidang Perencanaan Korporat

pelaksanaan kerja sehingga dapat mendukung upaya pengusahaan tenaga listrik yang efektif, efisien dengan mutu serta keandalan yang baik dan menerapkan tata kelola perusahaan yang baik.

2) Sub Bidang perencanaan Sistem

Bertugas dan bertanggung jawab tas tersusuny perencanaan umum penyediaan tenaga listrik beserta kebutuhan investasinya. Merencanakan pengembangan sistem pembngkit, transmisi, gardu induk dan distribusi sesuai standar, menciptakan kerangka pelaksanaan kerja, sehingga dapat mendukung upaya pengusahaan tenaga listrik yang efektif, efisien dengan tingkat mutu serta keandalan yang baik dnn menerapkan tata kelola perusahaan yang baik. 3) Sub Bidang Sistem Informasi

Bertugas dan bertanggung jawab atas tersusunnya perencanaan, pengembangan, pengendalian dan pemeliharaan sistem dan aplikasi teknologi informasi, menyusun laporan manejemen, menciptakan kerangka pelaksanaan kerja sehingga dapat mendukung upaya perusahaan tenag listrik yang upaya pengusahaan tenaga listrik yang efektif, efisien dengan mutu serta keandalan yang baik.

a) Sub-Sub Bidang Operasi Teknologi Informasi

b) Sub-Sub Bidang Operasi Jaringan dan Multimedia

Bertugas dan bertanggung jawab atas beroperasinya sarana jaringan, komunikasi data dan sarana multimedia, menyiapkan pengembangan kebutuhan sarana multimedia.

c) Sub-Sub Bidang Layanan Data base

Bertugas dn bertanggungjawab atas rancangan data base sesuai data kebutuhan dalam rangka pengembangan aplikasi sistem aplikasi dari masing-masing user, dan pengembangan layanan data base serta pengamanannya.

c. Bidang teknik

Bertugas dan bertanggungjawab atas tersusunnya strategi, standarisasi dan penerapan sistem pengelolaan jaringan distribusi dan pembangkit serta penerapan manejemen lingkungan dan keselamatan ketenaga listrikan serta upaya pencapain sasaran dan ketersediaan kerangka acuan pelaksanaan kerja, untuk mendukung upaya pengusahaan tenaga listrik yang efektif, efisien dengan tingkat mutu dan keandalan yang baik.

1) Sub Bidang Konstruksi

Bertugas dan bertanggungjawab atas tersusunnya standarisasi, analisa harga satuan dan manejemen konstruksi dan rehabilitasi jaringan distribusi, pembangkit dnn sarana yang memenuhi kriteria manejemen lingkungan dan keselamatan ketenagalistrikan, menciptakan kerangka pelaksanaan kerja, sehinga dapat mendukung upaya pengusahaan tenaga listrik yang efektif, efesien, memenuhi tingkat mutu dan keandalan sesuai dengan standar yang ditetapkan dan menerapkan tata kelola perusahaan yang baik.

2) Sub Bidang Distribusi

Bertugas dan bertanggungjawab atas tersusunnya rencana operasi dan pemeliharaan jaringan distribusi serta penerapan manejemen lingkungan dan keselamatan ketenaga listrikan, menciptakan kerangka pelaksanaan kerja sehingga dapat mendukung upaya pengusahaan tenaga listrik yang efektif, efisien, memenuhi tingkat mutu dan keandalan yang sesuai denga standar yang di tetapkan dan menerapkan tata kelola perusahaan yang baik.

d. Bidang Niaga

Bertugas dan Bertanggungjawab atas upaya pencapain target pendapatan dari penjualan listrik, pengembangan pemasaran yang beriorientasi kepada kebutuhan pelanggan dan transaksi pembelian tenaga listrik yang memberikan nilai tambah bagi perusahaan, serta ketersediaan standar pelaksanaan kerja dan tercapainya interaksi kerja yang baik antara unit-unit pelaksana.

1) Sub bidang Pemasaran

Bertugas dan bertanggungjawab atas tersusunnya rencana pemasaran, yang menjamin tercapainya target pendapatan, penjualan tenaga listrik yang berorientasi kepada kebutuhan pelanggan, serta ketersedian standar pelaksanaan kerja dan tercapainya interaksi kerja yang baik antara unti-unti pelaksana dan menerapkan tata kelola perusahaan yang baik.

2) Sub Bidang Komersial

3) Sub Bidang Pengembangan Usaha

Bertugas dan bertanggung jawab atas upaya peningkatan pendapatan dengan melakukan pengendalian terhadap administrasi penjualan tenaga listrik serta ketersediaan standar pengelolaan dan pengawasan penjualan tenaga listrik guna tercapainya interaksi kerja yang baik serta menarapkan tata kelola perusahaan yang baik.

e. Bidang Keuangan

Bertugas dan bertanggung jawab atas penyelenggaraan pengelolaan anggaran dan keuangan unit sesuai dengan prinsip-prinsip manajemen keuangan yang baik, pengelolaan pajak dan asuransi yang efektif serta penyajian laporan keuangan dan akuntansi yang akurat dan tepat waktu.

1) Sub Bidang Anggaran dan Pendanaan

Bertugas dan bertanggung jawab atas penyelenggaraan pengelolaan anggaran unit sesuai dengan prinsip-prinsip manajemen keuangan yang baik serta menerapkan tata kelola perusahaan yang baik.

2) Sub Bidang Keuangan

Bertugas dan bertanggung jawab atas penyelenggaraan keuangan sesuai dengan prinsip-prinsip manajemen keuangan yang baik, pengelolaan pajak dan asuransi sesuai ketentuan yang berlaku serta menerapkan tata kelola perusahaan yang baik.

a) Sub-Sub Bidang Pengendalian Keuangan

Bertugas dan bertanggung jawab melaksanakan pengendalian keuangan dan pembelanjaan perusahaan serta pembangunan dan pemugaran sarana penyediaan tenaga listrik.

b) Sub-Sub Bidang Administrasi Keuangan

Bertugas dan bertanggung jawab melaksanakan administrasi tata usaha keuangan perusahaan sarana penyediaan tenaga listrik dan pelaporan penggunaan setiap pos anggaran.

3) Sub Bidang akuntansi

Bertugas dan bertanggung jawab atas penyelenggaraan pengelolaan akuntansi unit sesuai dengan standar akuntansi keuangan, serta penyajian laporan keuangan dan akuntansi yang akurat dan tepat waktu serta menerapkan tata kelola perusahaan yang baik.

a) Sub-Sub Bidang Akuntansi Aktiva Tetap dan PDP & Persediaan

Bertugas dan bertanggung jawab atas pelaksanaan kegiatan akuntansi untuk pembangunan dan pemugaran sarana penyediaan tenaga listrik serta akuntansi aktiva tetap, akuntansi persediaan dan analisa evaluasi keuangan akuntansi.

b) Sub-sub Bidang Akuntansi Umum

f. Bidang SDM dan Administrasi

Bertugas dan bertanggung jawab atas penyelenggaraan pengelolaan manajemen SDM dan organisasi, administrasi kepegawaian dan hubungan industri, pengelolaan administrasi kesekretariatan, komunikasi masyarakat dan hukum, dan pengelolaan keamanan, sarana dan prasarana kantor serta pembinaan lingkungan untuk mendukung kelancarana kerja organisasi.

1) Sub Bidang Perencanaan Organisasi dan SDM

Bertugas dan bertanggung jawab atas pengelolaan administrasi kepegawaian sesuai kebijaksanaan perusahaan dan hubungan dan pemberhentian pegawai, serta mengelola data pegawai meliputi fisik/dossier maupun data komputerisasi/Sipeg. Sub-sub Bidang Kesejahteraan SDM Bertugas dan bertanggung jawab atas kegiatan administrasi gaji/upah dan kesejahteraan pegawai serta pensiun, mengelola data pensiun.

2) Sub Bidang Komunikasi

Bertugas dan bertanggung jawab atas terciptanya jembatan komunikasi internal dan eksternal, memberikan bantuan dan pertimbangan hukum, serta melakukan pembinaan lingkungan untuk mendukung peningkatan citra perusahaan serta menerapkan tata kelola perusahaan yang baik.

3) Sub Bidang Administrasi Kesekretariatan

Bertugas dan bertanggung jawab atas penyelenggaraan pengelolaan administrasi kesekretariatan, pengelolaan keamanan, fasilitas, sarana dan prasarana kantor untuk mendukung kelancaran kerja perusahaan serta menerapkan tata kelola perusahaan yang baik.

a) Sub-sub Bidang Sekretariat

Bertugas dan bertanggung jawab atas kegiatan kesekretariatan dan kearsipan kegiatan kedinasan, mengendalikan biaya pemakaian ATK dan sarana kantor serta keamanan lingkungan kantor.

b)Sub-sub Bidang Pelayanan Kantor

Bertugas dab bertanggungjawab atas pengelolagan atminitrasi pembayaran pajak dana ansuransi asep kantor wilayah dan mengelolah pemeliharaan gedung, instalasi dan sarana kerja, mengawasi pelaksanaan outsoourcing sappam dan claning serpice.

c) Sub-sub Bidang Pengelolahan Asep Perusahaan

Bertugas dan bertanggunjawab atas standar saran pelayanan dan mengevaluasi kebutuhan saranan kantor dan fasilitas serta melaksanakan inventrasasi aset tanah dan bangunn yang di miliki perusahaan.

g. Audit Internal

B. Data Penelitian

1. Akuntansi pertanggungjawaban Perusahaan

Dalam perusahaan yang semakin besar dan membutuhkan penguasaan keahlian di bidang masing-masing, maka di butuhkan suatu sistem yang memungkinkan pembagian tugas kepada seluruh unit yang ada dalam perusahaan. Hai tersaebut dapat di pecahkan dengan sarana pembuatan sebuah sistem akuntansi pertanggungjawaban kepada perusahaan. Dalam sistem akuntansi pertanggungjawab di kenal adanya pendelegasian wewenang dan tanggung jawab kepada setiap karyawan pada perusahaan. Para pekerja tersebut membawahi lin atau departemen masing-masing yang di sebut sebagai pusat-pusat pertanggungjawaban.

Akuntansi pertanggungjawaban di perlukan untuk meletakkan dasar-dasar pembentukan sistem yang dapat menghasilkan informasi bagi manejemen yang di perlukan untuk berbagai tujuan, antara lain:

b. mengoptimalkan aspek perencanaan, dalam penentuan harga pokok produk perjenis jasa dan pengendalian biaya,

c. menilai kinerja unit-unit kinerja,

d. menghasilkan informasi dalam berbagai alternatif untuk pengambilan keputusan.

Untuk tujuan tersebut diperlukan pengidentifikasi dan penetapan unit organisasi atau unit kerja sebagai suatu pusat pertanggungjawaban tertentu sesuai dengan sifat dan sasaran kegiatan yang dilakukannya yang sudah ditetapkan perusahaan yaitu :