TINJAUAN PUSTAKA

A. Akuntansi Pertanggungjawaban

1. Difenisi, Tujuan dan Manfaat Akuntansi Pertanggungjawaban

Akuntansi pertanggung jawaban merupakan salah satu konsep dari akuntansi manejemen dan merupakan suatu sistem dalam akuntansi yang di hubungkan dengan pusat pertanggung jawaban. Inti dari akuntansi pertanggaunjawaban adalah bahwa setiap pusat pertangungjawaban ini harus bertanggung jawab atas segala hal yang berada di bawah pengendaliannya. Apabila terjadi penyimpangan, maka dapat di lakukan usaha untuk mencari apa sebabnya, siapa yang harus bertanggungjawab dan semua ini merupakan input bagi manejemen dalam pembuatan keputusan untuk tindakan korektif.

Mulyadi (2001: 218), menyatakan akuntansi pertanggungjawaban adalah suata sistem akuntansi yang disusun sedemikian rupa sehingga pengumpulan dan pelaporan biaya dan pendapatan dilakukan sesuai dengan pusat pertanggungjawaban dalam organisasi, dengan tujuan agar dapat di tunjuk orang atau kelompok orang yang bertanggungjawab atas penyimpangan biaya dan pedapatan yang dianggarkan.

Penerapan akuntansi pertanggungjawaban tidaklah semata-mata hanya untuk menemukan dimana biaya tersebut menyimpang dan siapa yang brtanggungjawab atas keadaan tersebut. Hansen dan Mowen (2005 : 116) mengatakan bahwa “ akuntansi pertanggungjawaban merupakan sistem yang mengukur berbagai hasil yang di capai oleh setiap pusat pertanggungjawaban menurut informasi yang di butuhkan oleh para manejer untuk mengoperasikan pusat pertangungjawaban mereka’’.

Dari difenisi akuntansi pertanggungjawaban yang di kemukakan oleh Mulyadi serta Hansen dan Mowen di atas, maka dapat dinyatakan tujuan dari akuntansi pertanggungjawaban adalah untuk :

a. menghimpun informasi kinerja berdasarkan segmen dan melaporkan hasil-hasil dari manejer yang bertanggungjawab,

b. orang yang bertanggungjawab atas penyimpangan biaya dan pendapatan yang di anggarkan.

Informasi akuntansi pertanggungjawaban merupakan keluaran sistem akuntansi pertanggungjawaban. Mulyadi (2001 : 174-175) menyatakan bahwa “ informasi akuntansi pertanggungjawaban yang merupakan informasi masa yang akan dating bermanfaat sebagai peilai kinerja manejer pusat pertanggungjawaban dan pemotivasi manejer’’. Berlandaskan pada kutipan tersebut, maka ada tiga manfaat akuntansi pertanggungjawaban dan pemotivasi manejer’’. Berdasarkan pada kutipan tersebut, maka ada 3 manfaat akuntansi pertanggungjawaban, yakni : 1) sebagai dasar penyusunan anggaran yang lebih teratur,

2) menilai kinerja manejer pusat pertanggungjawaban ,

3) menjadi media untuk memotivasi manejer agar dapat mencapai tujuan yang ditetapkan sesuai dengan tanggung jawabnya.

Untuk membangun suatu sistem akuntansi pertanggungjawaban yang baik di perlukan serangkain persyaratan yang saling terkait satu dengan yang lainnya. Beberapa hal yang menjadi syarat untuk membentuk dan mempertahankan sistem akuntansi pertanggungjawaban, yaitu alokasi dan pengelompokan tanggung jawab, sesuai bagan organisasi, dan anggaran yang jelas. Disisi lain menurut

Supriyono(2000 : 142) akuntansi pertanggungjawaban dapat di gunakan dengan baik apabila terdapat kondisi-kondisi sebagai berikut :

a. luas wewenang dan tanggung jawab pembuatan keputusan harus di tentukan dengan baik melalui struktur organisasi,

b. manejer pusat pertanggungjawaban harus berperan serta dalam penentuan tujuan yang di gunakan untuk mengukur kinerjanya,

c. manejer pusat pertanggungjawaban harus berusaha untuk mencapai tujuan yang di tentukan untuknya dan untuk pusat pertanggungjawabanya,

d. manejer pusat pertanggungjawaban harus bertanggungjawab atas kegiatan pusat pertanggungjawaban yang dapat di kendalikannya,

e. halnya biaya, pendapatan, laba, dan investasi yang terkendalikan oleh manejer pusat pertanggungjawaban yang harus di masukkan dalam laporan kinerjanya,

f. laporan kinerja dan umpan baliknya untuk manejer pusat pertanggung jawaban harus di sajikan dengan tepat waktu.

g. laporan kinerja harus menyajikan secara jelas selisih yang terjadi, tindakan koreksi, dan tindakan lanjutnya sehingga memungkinkan di terapkannya prinsip pengecualian,

h. harus ditentukan dengan jelas peranan kinerja manejemn terhadap struktur balas jasa atau perangsang dalam perusahaan,

i. sistem akuntansi pertanggungjawaban hanya mengukur salah satu kinerja manejer pusat pertanggungjawaban, yaitu kinerja keuangan. Selain kinerja keuangan, seorang manejer dapat di nilai kinerjnya atas dasar tingkat kepuasan karyawan, moral dan sebagainya.

Seiring dengan kemajuan lingkungan munufaktor, akuntansi manejemen telah mengembangkan sistem akuntansi pertanggung jawaban berbasis aktivitas

(activity-based responsibility accounting), sehingga sekarang ini telah terdapat 2

sistem akuntansi pertanggungjawaban ttradisional dan sistem akuntansi pertanggungjawaban berbasis aktivitas. Pembedaan kedua sistem tersebut di dasarkan pada perbedaan focus objek yang di kendalikan. Activity- based

responsilibility accounting system memfokuskan pengendaliannya terhadap

aktivitas yang menyebabkan terjadinya biaya, dengan cara menghubungkan biaya dengan aktivitas-penambah nilai dan aktivitas bukan-penambah nilai, sehingga memungkinkan manajemen merencanakan pengelolaan aktivitas dan memantau

hasil perbaikan yang berkesinambungan atas berbagai aktivtas untuk pembuatn produksi atau penyerahan jasa. Sedangkan sitem akuntansi pertanggungjawaban tradisional mengarahkan perhatian manejer terhadap pengendalian biaya.

Traditional Responsibility Activity-Based Responsibility

Accounting Accounting

Menfokuskan pengendalian Memfokuskan pengendalian terhadap Terhadap konsumsi sumber daya aktivitas yang mengkonsumsi

Oleh responsible manajer sumber daya

Sumber Aktivitas Produk

Daya

Nilai sumber daya yang di aktivitas

Konsumsi merupakan mengkonsumsi

Biaya biaya

Gambar 2.1

Perkembangan Fokus Metode Penelitian biaya

Sumber : Mulyadi ( 2001 : 156)

System akuntansi pertanggungjawaban menghubunkan informasi manajemen dengan wewenang di miliki oleh manajer. Wewenang didelegasikan dari manajer tingkat atas ke manajer di bawahnya. Dengan adanya pendelegasian ini maka manajer tingkat bawah dikutip untuk mempertanggung jawabkan pelaksanaa wewenang tersebut kepada manajer diatasnya. Manajer tingkat bawah harus mengetahui dengan jelas hal-hal apa saja yang menjadi wewenangnya agar dapat memberikan pertanggungjawabanya dengan baik kepada atasanya. Oleh

karena itu timbul kebutuhan manajemen terhadap informasi akuntansi untuk menilai pertanggungjawaban pelaksanaan tersebut.

Sistem akuntansi menurut Mulyadi ( 2001 : 191) memiliki empat karaktristik berikut :

a) adanya identifikasi pusat pertanggungjawaban,

b) standar ditetapkan sebagai tolak ukur kinerja manajer yang bertanggunjawab atas pertanggungjawaban tertentu,

c) kinerja manajer diukur dengan membandingkan realisasi dengan anggaran, d) manajer secara individual diberi penghargaan atau hukuman berdasarkan

kebijakan manajemen yang lebih tinggi.

2. Difenisi dan Jenis-jenis Pusat Pertanggungjawaban

Dalam organisasi perusahaan, penenruan daerah pertanggungjawaban dan manajer yang bertanggungjawab dilaksanakan dengan menetapkan pusat-pusat pertanggungjawaban. Anthony dan Govindarajan (2005 :171) menyatakan bahwa “ pusat pertanggungjawaban merupakan organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab terhadap aktivitas yang di lakukan”. Sedangkan Hansen dan Mowen (2005 : 116) berpendapat bahwa pusat pertanggungjawaban adalah “ suatu segmen bisnis yang manajernya bertanggungjawab terhadap serangkaian kegiatan-kegitan tertentu”. Berdasarkan definisi-definisi di atas dapat disimpulkan bahwa pusat pertanggungjawaban merupakan suatu unit dalam organisasi yang dipimpin oleh seorang manajer yang bertanggungjawab atas serangkaian kegiatan tertentu yang dilaksanakan unit yang dipimpin. Penentuan pusat pertanggungjawaban dalam suatu organisai dipengaruhi oleh sruktur organisasinya. Suatu pusat pertanggungjawaban dapat di pandang sebagai suatu sistem yang mengelolah masukan menjadi keluaran.

Pusat Pertanggungjawaban

Gambar 2.2

Pusat pertanggungjawaban sebagai suatu system.

Sumber : Supriyono ( 2001 : 23)

Hubungan antara masukan dan keluaran suatu pusat pertanggungjawaban mempunyai karakteristik tertentu. Hampir semua masukan suatu pusat pertanggungjawaban dapat diukur secara kuantitafif, namun tidak semua kelurahan pusat pertanggungjawaban dapat diukur secara kuantitatif. Ada 4 jenis pusat pertanggungjawaban menurut Garrison dan Noreen (2000 : 588), yaitu : a. pusat pendapatan, yaitu pusat pertanggungjawaban yang berwenang

menentukan berbagai kebijaksanaan yang sangat mempengaruhi besar kecilnya penghasilan. Contohnya adalah departemen pemasaran,

b. pusat Biaya ,yaitu suatu segmen atau bagian dalam organisasi dimana manajernya bertanggungjawab hanya terhadap biaya yang terjadi dalam segmen tersebut. Contohnya adalah departemen produksi,

c. pusat Laba, yaitu suatu bagian dalam organisasi dimana manajernya bertanggungjwab terhadap penghasilan dan biaya yang terjadi dalam bagiannya.

d. pusat Inventasi, yaitu suatu segmen atau bagian dimana manajernya bertanggungjawab atas penghasilan, biaya, dan investasi. Keberhasilan pusat investasi diukur oleh seberapa besar laba yang diperoleh dibandingkan dengan besarnya investasi atau aktiva yang telah ditanam perusahaan.

Manajer pusat pendapatan diukur kinerjanya berdasarkan pendapatab yang diperoleh pusat pertanggungjawabannya dan tidak bertanggungjawab terhadap masukannya. Manajer pusat laba diukur kinerjanya berdasarkan selisih antara pendapatan dan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

PROSES OUTPUT

Masukan dan keluaran dalam pusat laba ini dihitung dalam satuan moneter. Mernurut Mulyadi (2001 : 427), “ suatu pusat pertanggungjawaban merupakan pusat laba jika manajemen puncak menghendaki untuk mengukur keluaran pusat pertanggungjawaban tersebut dalam satuan rupiah dan manajer pusat pertanggungjawabannya diukur kinerjanya atas dasar selisih antara pendapatan dan biayanya”. Ukuran prestasinya manajer pusat investasi dapat berubah rasio antara laba dengan investasi yang digunakan untuk memperoleh laba tersebut (return on investmen) atau dengan menggunakan residual income, yang merupakan laba dikurangi dengan beban modal.

3. Hubungan Struktur Organisasi dengan Pusat Pertanggungjawaban Struktur organisasi mencerminkan pembagian dan hirarki dan wewenang dalam perusahaan. Melalui struktur organisasi, manajemen melaksanakan pendelegasian wewenang untuk melaksanakan tugas khsus kepada manajemen dibawahnya. Hal ini bertujuan agar tercapai pembagian yang bermanfaat. Dalam penyusunan system akuntansi pertanggungjawaban, haruslah didahului dengan pembenahan terhadap organisasinya. Akuntansi pertanggungjawaban membebankan tanggung jawab kepada manajer pusat pertanggunjawaban. Dalam hal ini, pusat pertanggungjawaban merupakan dasar untuk seluruh sistem akuntansi pertanggunjawaban, sehingga harus disusun secara seksama. Penyusunan sistem akuntansi pertanggunjawaban dan penyusunan struktur organisasi merupakan pekerjaan yang tidak dapat dipisah dan saling mempengaruhi, karenanya struktur organisasi merupakan syrat utama dalam

penerapan akuntansi pertanggungjawaban, dimana struktur organisasi merupakan gambaran dari pusat-pusat pertangunggjawaban yang dimiliki perusahaan. Ada 2 tipe sruktur organisasi berkaitan dengan pusat-pusat pertanggungjawaban, yaitu : organisasi fungsional dan organisasi divisional.

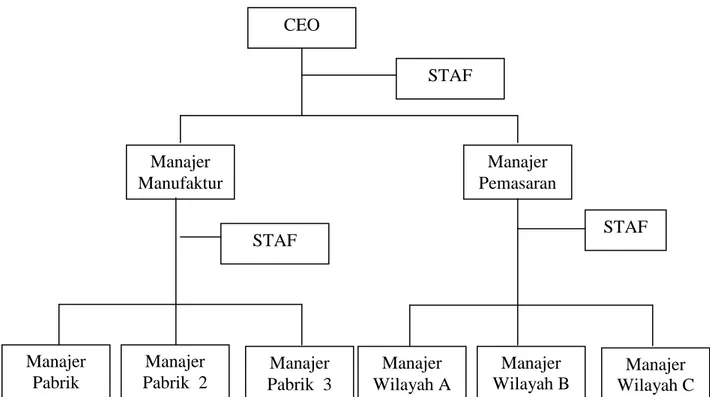

a. Organisasi Fungsional

Dalam organisasi fungsional, penbagian pusat pertanggungjawaban didasarkan atas fungsi, yaitu produksi, fungsi penjualan ( pemasaran), fungsi administrasi.

Gambar 2.3 Organisasi Fungsional b. Organisasi divisional

Dalam organisasi divisional, pembagian organisasi didasarkan pada divisi-divisi penghasilan laba. Menurut Supriyono (2001 : 27), “ dibawah setiap devisi dibagi atas dasar fungsi. Fungsi yang ada divisi sama seperti fungsi-fungsi pada organisasi fungsi-fungsional”. Pada tipe organisasi ini, setiap divisi

CEO STAF Manajer Manufaktur Manajer Pemasaran STAF STAF Manajer Pabrik Manajer Pabrik 2 Manajer Pabrik 3 Manajer Wilayah A Manajer Wilayah B Manajer Wilayah C

merupakan pusat laba dan mungkin sekaligus sebagai pusat investasi, sedangkan fungsi-fungsi yang dimilikinya merupakan pusat biaya dan atau pusat pendapatan.

Gambar 2.4

Organisasi Unit Bisnis (Divisional) Sumber : Anthony dan Govindarajan (2005 : 118)

Dalam hubungannya dengan pusat pertanggungjawaban, sruktur organisasi harus dianalisis mengenai kemungkinan adanya kelemahan dalam pendelegasian wewenang. Jaringan pusat pertanggungjawaban dapat menjadi alat yang efektif untuk mengendalikan organisasi jika struktur organisasi yang melandasinya disusun secara rasional. Pada akhirnya, strutur organisasi yang sesuai dengan konsep akuntansi pertanggungjawaban adalah struktur yang memberikan peluang bagi bawahan untuk otonomi ( desentralisasi) dan yang memisahkan dengan jelas wewenang dan tanggung jawab masing-masing bagian

CEO

Staf

Manajer unit Bisnis X

Manajer unit

Bisnis Y Manajer unit

Bisnis Z Manajer Pabrik Manajer Pemasaran Manajer Pabrik Manajer Pemasaran Manajer Pabrik Manajer Pemasaran Staf Staf Staf

yang ada. Kondisi demikian merupakan kebutuhan pokok pelaksanaan akuntansi pertanggungjawaban sebagai realisasi adanya pusat-pusat pertanggungjawaban.

B. Pusat Biaya

Sebagaimana pusat pertanggungjawaban lainya, pusat biaya juga mengkonsumsi masukan dan menghasilkan keluaran. Pusat biaya tidak memiliki kendali atau kekuasaan atas timbulnya penghasilan ataupun penggunaan dana investasi. Dalam pusat biaya, kinerja manajernya diukur berdasarkan biaya karena manajer tersebut memiliki kendali atas terjadinya biaya. Atas dasar karakteristik hubungan antara masukan dan keluarannya, pusat biaya digolongkan menjadi 2, yaitu pusatbiaya teknik dan pusat biaya kebijakan.

1. Pusat Biaya Teknik ( Engineered Expense Center)

Pusat biaya teknik adalah pusat biaya yang sebagian besar biayanya mempunyai hubungan fisik yang erat dan nyata dengan keluaranya. Departemen produksi merupakan contoh pusat biaya teknik. Manajer pusat biaya teknik bertanggunjawab atas efisien dan evektifitas pusat biaya yang dipimpinnya.

Efesien pusat biaya teknik dinilai atas dasar hubungan antara masukan dan keluarannya. Menurut Supriyono (2001 : 28), “ alat penilaian efisiensi pusat biaya adalah standar, sedangkan efektivitas pusat biaya teknik dinilai atas dasar kemampuan pusat biaya tersebut dalam mancapai volume produksi yang diharapkan.” Biaya yang sesunggunya terjadi pada ousat biaya ini dibandingkan dengan biaya standarnya, kemudian dihitung dan dianalisis

penyimpangan biaya yang terjadi. Analisis penyimpangan biaya yang terjadi harus dipertanggungjawabkan oleh manajer pusat biaya teknik, dengan demikian manajer ini bertanggungjawab untuk menjamin efisiensi pusat biaya yang dipimpinnya.

2. Pusat Biaya Kebijakan ( Discretionary Expense Center)

Pusat biaya kebijakan merupakan pusat biaya yang sebagian besar biayanya tidak mempunyai hubungan fisik yang nyata keluaranya. Pusat biaya ini memiliki keluaran, namun sulit untuk diukur secara kuantitatif. Departemen administrasi dan umum merupakan contoh pusat biaya kebijakan. Efisiensi pusat biaya ini tidak dapat dinilai, karena antara masukan dan keluarannya tidak memiliki hubungan fisik yang nyata. Proses pengendalian pusat biaya kebijakan dimulai dari penyusunan anggaran biaya oleh nmanajer pusat biaya kebijakan yang bersangkutan. Supriyono (2001 : 30 ) menyatakan bahwa anggaran biaya pusat biaya kebijakan yang telah disetujui oleh manajemen puncak mempunyai karakteristik sebagai berikut :

a. anggaran tersebut bukan merupakan pengukur efisiensi.

b. anggaran tersebut merupakan batas atas pengeluaran biaya yang dapat dilakukan oleh manajer pusat biaya yang bersangkutan,

c. anggaran tersebut merupakan kesanggupan manajer pusat biaya yang bersangkutan untuk melaksanakan semua kegiatan yang direncanakan dengan biaya yang dianggarkan.

Pengendalian pusat biaya kebijakan mempunyai beberapa karakteristik khusus yang berbeda dengan pengedalian pusat biaya teknik, terutama dalam hal penyusunan anggaran, tipe pengendalian yang digunakan dan pengukuran prestasi manajernya. Selain itu, “ pengendalian yang baik terhadap pusat biaya kebijakan memerlukan karakteristik tambahan dalam pemilihan manajer, pemeliharaan iklim

organisasi dan penentuan proporsi biaya teknik” ( Supriyono. 2001 : 30). Hal ini dikarena sebagai kecil biaya dalam pusat kebijakan mungkin merupakan biya teknik, contohnya pada departemen akuntansi, dalam pembuatan faktur penjualan dapat dihubungkan antara biaya dan keluarannya. Dengan mengidentifikasikan biaya teknik pada departemennya, manajer pusat biaya kebijakan dapat dengan baik mengendalikan sebagian biaya departemennya, meskipun jumlahnya relatif kecil.

3. Laporan Pertanggungjawaban Biaya

Laporan pertanggungjawaban biaya dihasilkan untuk memenuhi kebutuhan manajer berbagai jenjang organisasi. Untuk kepentingan mengumpulkan informasi akuntansi pertanggungjawaban, setiap pusat pertanggunjawaban yang terdapat dalam struktur organisasi diberi kode dengan struktur kode sebagai berikut :

a. jenjang organisasi dibagi menjadi tiga tingkat : tingkat Direksi, tingkat Departemen, dan tingkat bagian. Oleh karena itu, jenjang organisasi diberi kode dengan memakai tiga angka, yang setiap posisi angka mencerminkan jenjang organisasi,

b. angka ke satu menunjukkan jenjang Direksi, angka kedua menunjukan jenjang Departemen, sedangkan angka ketiga menunjukkan jenjang Bagian.

Laporan yang memiliki kualitas yang baik, harus memenuhi beberapa kreteria, yakni ditunjukan kepada pihak yang tepat, konsisten, tepat waktu, teratur, mudah mengerti, penjelasanya terinci, dapat dibandingkan, bersifat

analitis dan tingkat efesiensi. Menurut Mulyadi ( 2001 : 194), laporan pertanggunjawaban disusun dengan dasar-dasar berikut :

1) jenjang terbawah yang diberi laporan ini adalah tingkat manajer Bagian, 2) manajer jenjang terbawah diberi laporan mengenai biaya pusat

pertanggungjawaban biaya yang berisi rician realisasi biaya dibandingkan dengan anggaran biaya yang disusunnya,

3) manajer jenjang diatasnya diberi laporan mengenai biaya pusat pertanggunjawaban itu sendiri dan ringkasan realisasi biaya yang dikeluarkan oleh manajer-manajer yang berada dibawah wewenangnya, yang disajikan dalam bentuk perbandingan dengan anggaran biaya yang disusun oleh masing-masing manajer yang bersangkutan,

4) semakin keatas, laporan pertanggungjawaban biaya disajikan semakin ringkas.

Sunarto ( 2002 : 72 ) juga mengemukan bahwa laporan pertanggungjawaban biaya berisi informasi sebagai berikut :

a) nomor dank ode rekening biaya, b) jenis biaya pusat pertanggunjawaban, c) realisasi biaya bulan ini,

d) anggaran biaya bulan,

e) Penyimpangan biaya bulan ini,

f) Realisasi biaya sampai dengan bulan ini, g) Anggaran biaya sampai dengan bulan ini, h) Penyimpangan biaya sampai dengan bulan ini.

Format umum laporan pertanggungjawaban biaya disajikan sebagai berikut : Table II.1

Format Umum Laporan Pertanggunjawaban

Bagian / Departemen / Direktur Laporan Pertanggungjawaban Biaya Bulan

Bulan ini Sampai dengan bulan ini Kode Jenis Biaya/

Rek. Pusat Biaya Realisasi Anggaran Penyimpangan Realisasi Anggaran Penyimpangan

Jenis laporan pertanggungjawaban biaya menurut Sunarto (2000 : 72) di golongkan menjadi tiga kelompok sesuai dengan jenjang organisasi, yaitu :

(1) laporan pertanggungjawaban biaya _ manejer bagian. Laporan ini disajiakn untuk para manejer Bagian,

(2) laporan pertanggungjawaban biya – manejer departemen. Laporan ini di sajikan untuk para manejer departemen,

(3) laporan pertanggungjawaban biaya – direksi. Laporan ini disajiakn Kepada Direktur Utama Direktur Prodeksi, dan Direktor Pemasaran.

C. Penilaian Kinerja

1. Difenisi dan Manfaat Penelitian Kinerja

Kemampuan para manejer untuk mengelola seluruh sumber daya yang di miliki perusahaan dalam rangka memperoleh laba usaha dalam jangka pendek dan jangka panjang dinamakan kinerja manejer. Pengukuran hasil kinerja para manejer perusahaan itulah yang disebut dangan penilaian kinerja perusahaan. Menurut Rudianto (2006 : 311), penilaian kinerja adalah “ penentuan secara periodik efektivitas operasional suatu organisasi, bagiann organisasi dan karyawannya bardasarkan sasaran, standard an kriteria yang telah di tetapkan sebelumnya”.

Tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah di tetapkan sebelimnya, agar membuahkan tindakan dan hasil yang di inginkan. Standar perilaku dapat berupa kebijakan menejemen atau rencana formal yang di tuangkan dalam anggaran. Penilaian kinerja dilakukan untuk menekan perilaku yang tidak semestinya, merangsang perilaku yang semestinya di inginkan, memotivasi semangt kerja dan menentukan standar kerja bagi seluruh individu yang ada dalam perusahaan.

Proses penilaain kinerja perusahaan merupakan aktivitas yang harus di lakukan perusahaan, manfaat penilaian kinerja menurut Rudianto (2006 : 312), antara lain :

a. mengelola operasi organisasi secara efektif dan efesien melalui pemotivasian karyawan secara maksimum,

b. membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer/mutasi, dan penberhentian,

c. mengindetifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan,

d. menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka,

e. menyediakan suatu dasar bagi distribusi pelanggan.

Mulyadi (2002 : 420) menyatakan bahwa “ tahap penilain kinerja di laksanakan dalam dua tahap utama yakni tahap persiapan dan tahap penilaian”.

Tahap persiapan terdiri atas:

1) penentuan daerah pertanggungjawaban dan manejer yang bertanggung jawab,

2) penetapan kriteria yang di pakai untuk mengukur kinerja, 3) pengukuran kinerja yang sesungguhnya.

Jika seorang akan di minta untuk bertanggungjawab atas sesuatu, maka hal pertama yang harus di lakukan adalah menetapkan dengan jelas daerah pertanggungjawaban yang menjadi wewenangya. Dalam daerah pertanggungjawaban tersebut, ia diberi wewenang untuk mempengaruhi secara signifikan berbagai variabel yang menentukan pencapaian sasaran yang telah ditetapkan. Dalam perusahaan yang bermotif laba, laba bukan merupakan satu-satunya ukuran kinerja manajer. Menurut Mulyadi (2001 : 426), ada faktor-faktor lain yang perlu dipertimbangkan seperti dapat diukur atau tidaknya suatu kriteria,

serti tipe kriteria yang digunakan dan aspek perilaku yang ditimbulkan.” Memilih kriteria tertentu untuk mengukur dan menilai kinerja adalah sangat penting, karena akan mempengaruhi tindakan seorang manajer. Efisiensi dan efektifitas merupakan dua macam kriteris yang biasa digunakan untuk menentukan kinerja atau prestasi atau pusat pertanggungjawaban. Efisiensi dan efektivitas biaya lebih bersifat relatif atau komparatif daripada bersifat absolut, misalnya dengan membandingkan antara prestasi suatu pusat pertanggungjawaban masa kini dengan masa sebelumnya. Setelah seorang manajer diberi bagian wewenangnya dan ditetapkan kriteria kinerja, maka selanjutnya adalah melakukan pengukuran kinerja bersifat obyektif dan repetitif, namun pengukuran kinerja itu seringkali menimbulkan perilaku yang tidak semestinya seperti, perataan (smoothing), pencondongan (biasing) maupun permainan (gaming) untuk melindungi kepentingan diri manajer tersebut.

Tahap Penilaian terdiri atas :

a) pembandingan kinerja sesungguhnya dengan sasaran yang telah ditetapkan sebelumnya,

b) penentuan penyebab timbulnya penyimpangan kinerja sesungguhnya dari yang telah ditetapkan sebelumnya dalam standar,

c) penegekan perilaku yang diinginkan dan tindakan yang digunakan untuk mencegah perilaku yang tidak diinginkan.

Dalam mengevaluasi kinerja, hasil pengukuran kinerja secara periodik kemudian dibandingkan dengan sasaran yang telah ditetapkan sebelumnya.. Informasi penyimpangan kinerja sesungguhnya dari sasaran yang telah ditetapkan

diumpanbalikkan dalam laporan kinerja kepada manajer yang bertanggungjawab untuk menunjukkan efisiensi dan efektivitas kinerjanya. Menurut Mulyadi (2001 : 432), ada beberapa persyaratan yang harus dipenuhi dalam laporan kinerja, yakni : (1) laporan kinerja untuk manajer tingkat bawah harus berisi informasi inci,

dan laporan kinerja manajer tingkat atasnya harus berisi informasi yang lebih ringkas,

(2) laporan kinerja berisi unsur terkendalikan dan unsur tidak terkendalikan yang disajikan secara terpisah, sehingga manajer yang bertanggung jawab atas kinerja dapat dimintai pertanggungjawaban atas unsur-unsur yang terkendalikan olehnya,

(3) laporan kinerj harus mencakup penyimpangan, baik yang menguntungkan maupun yang merugikan,

(4) laporan kinerja sebaiknya diterbitkan paling tidak sebulan sekali. Penerbitan yang kurang dari periode satu bulan dapat dilakukan dalam keadaan khusus yang memerlukan perhatian segera dan perubahan segera terhadap perilaku manajer,

(5) laporan kinerja disesuaikan dengan kebutuhan dan pengalaman pemakai, (6) penyajian laporan kinerja sebaiknya memperhatikan kemampuan

penerima dalam memahami laporan tersebut.

Masalah yang mungkin timbul dalam menentukan penyebab penyimpangan adalah manajer dan bawahan yang tidak bekerja sama dalam penyelidikan. Seringkali pencarian penyebab terjadinya penyimpangan dianggap sebagai upaya untuk mencari siapa yang salah. Untuk membentuk perilaku yang fungsional dalam proses penentuan penyebab terjadinya penyimpangan, harus diadakan rapat untuk berbagai jenjang manajer. Rapat tersebut harus membahasa pemecahan bersama masalah-masalah yang timbul akibat penyimpangan dan mendorong partisipasi aktif dari setiap peserta yang hadir untuk memecahkan masalah. Dalam rapat, sebaiknya manajer atas harus memperlihatkan sikap membantu dan konstruktif sepanjang waktu rapat, dan menahan diri dari tindakan menyebarluaskan dan menghukum kegagalan.

Tahap akhir penilaian kinerja adalah tindakan koreksi untuk menegakkan perilaku yang diinginkan dan mencegah terulangnya perilaku yang tidak diinginkan. Perilaku merupakan tindakan orang untuk memproduksi hasil. Hasil merupakan petunjuk efektivitas kerja. Organisasi harus melakukan evaluasi atas keduanya, perilaku dan hasil yang dicapai dari perilaku tersebut.

Samryn (2001 : 262) mengemukakan bahwa “ukuran kinerja yang baik bersifat komprehensif dan meliputi ukuran-ukuran finansial dan non finansial”. Ukuran-ukuran yang dimaksud di sini adalah :

(a) relevan dengan sasaran atau target perusahaan, (b) dapat dipengaruhi oleh tindakan para manajer, (c) objektivitasnya daoat dipertanggungjawabkan, (d) dapat dimengerti oleh para manajer,

(e) mencakup aspek penting dari kinerja tanpa menimbulkan konflik dengan pihak lain,

(f) dapat digunakan secara regular dan berkelanjutan,

(g) memperhatikan keseimbangan jangka pendek dan jangka panjang.

Sedangkan menurut Mulyadi (2001 : 434), ada tiga jenis ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif, yakni ukuran kriteria tunggal (single criteria) yang hanya menggunakan satu ukuran untuk menilai kinerja manajer, ukuran kriteria beragam (multiple criteria) yang menggunakan berbagai macam ukuran untuk menilai kinerja manajer, dan ukuran kriteria gabungan (composite criteria) yang menggunakan berbagai macam ukuran memperhitungkan bobot masing-masing ukuran, serta menghitung rata-ratanyua sebagai ukuran yang menyeluruh kinerja manajer.

Penilaian kinerja dilakukan untuk menyediakan umpan balik bagi karyawan dan dasar distribusi penghargaan agar bermanfaat untuk memotivasi karyawan bekerja dengan baik dan meningkatkan kinerja mereka karena adanya

penghargaan khusus (reward) terhadap hasil kerja mereka, dan atau memberikan hukuman (punishment) bagi yang lalai.

Menurut Rudianto (2006 : 315), dalam melakukan penilaian kinerja, ada beberapa metode yang dapat digunakan, yaitu :

1. analisis rasio, 2. anggaran,

3. balance Scorecard,

4. economic Value Added (EVA), 5. benchmarking.

Dalam pusat biaya, karena tidak ada biaya yang seratus persen dapat dikendalikan oleh manajer yang berwenang untuk mengendalikan pusat biaya. Masalah yang timbul dalam penggunaan biaya sebagai ukuran kinerja manajer pusat biaya menurut Mulyadi (2001 : 436) adalah :

a. Masalah Perilaku Biaya

Seringkali terdapat kerancuan antara variabilitas dengan terkendalikan atau tidaknya suatu biaya. Variabilitas suatu biaya merupakan perilaku biaya dalam hubungannya dengan perubahan volume kegiatan, sedangklan terkendalikan atau tidaknya biaya tersebut bersangkutan dengan hubungan biaya dengan wewenang yang dimiliki oleh manajer tertentu. Dalam pengukuran kinerja pusat biaya, biaya variabel maupun biaya tetapyang diperhitungkan sebagai ukuran kinerja harus berupa biaya terkendalikan oleh manajer pusat biaya tersebut. Biaya terkendalikan adalah biaya variabel dan biaya tetap yang dapat dipengaruhi secara signifikan oleh manajer dengan wewenang yang dimilikinya.

b. Masalah Hubungan Biaya dengan Pusat Biaya

Dalam hubungannya dengan pusat biaya, biaya dapat dibagi menjadi dua, yakni biaya langsung dan biaya tidak langsung. Biaya langsung merupakan biaya yang manfaatnya hanya dinikmati oleh pusat biaya tertentu. Biaya tidak langsung merupakan biaya yang manfaatnya dapat dinikmati oleh lebih daru satu pusat biaya. Dalam pengukuran kinerja pusat biaya, biaya langsu dan biaya tidak langsung yang diperhitungkan sebagai ukuran kinerja harus berupa terkendalikan oleh manajer pusat biaya tersebut.

c. Masalah jangka waktu

Dalam jangka panjang semua biaya pada dasarnya dapat dikendalikan oleh manajer tertentu dalam organisasi perusahaan. Biaya kebijakan, baik biaya variabel maupun biaya tetap merupakan biaya terkendalikan dalam jangka pendek.

d. Masalah Tanggung Jawab Ganda

Jika suatu biaya berada di bawah wewenang lebih dari satu pusat manajer pusat biaya, timbul masalah siapa yang mempertanggungjawabkannya. Sebagai contoh, biaya pemeliharaan mesin berada di bawah tanggung jawab ganda manajer Departemen Bengkel dan manajer Departemen Produksi. Dalam hal ini, maka manajer Departemen Bengkel bertanggung jawab atas dihasilkannya jasa dengan biaya yang minum, sedangkan manajer Departemen Produksi bertanggung jawab atas penggunaan minimum jasa bengkel untuk memenuhi kebutuhan produksinya. Manajer pusat biaya penghasil jasa bertanggung jawab atas dihasilkannya jasa dengan biaya yang minimum, sedangkan manajer pusat biaya

pemakai bertanggung jawab dalam meminimumkan penggunaan jasa pusat biaya penghasil jasa.

2. Anggaran Biaya Sebagai Alat Penilaian Kinerja

Hansen dan Mowen (2004 : 383) mendefinisikan anggaran sebagai “rencana tindakan yang dinyatakan dalam istilah keuangan”. Tidak semua rencana kerja organisasi dapat disebut anggaran. Menurut Rudianto (2006 : 114), ciri-ciri anggaran yaitu :

a. dinyatakan dalam satuan moneter,

b. umumnya mencakup kurun waktu satu tahun, c. mengandung komitmen manajemen,

d. usulan anggaran disetujui oleh pejabat yang lebih tinggi dari pelaksana anggaran,

e. setelah disetujui, anggaran hanya diubah jika ada keadaan khusus,

f. jika terjadi penyimpangan di dalam pelaksanaannya, harus dianalisis sebab terjadinya penyimpangan tersebut.

Anggaran akan membantu rencana keseluruhan perusahaan, merumuskan standar prestasi dan mengkoordinasi kegiatan ke dalam suatu keseluruhan yang terpadu. Menurut nafarin (2004 :15): manfaat anggaran adalah :

1) segala kegiatan dapat terarah pada pencapaian tujuan bersama,

2) dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai 3) dapat memotivasi pegawai,

4) menimbulkan rasa tanggung jawab pada pegawai,

5) menghindari pemborosan dan pembayaran yang kurang perlu,

6) sumber daya seperti tenaga kerja, peralatan dan dana dapat dimanfaatkan seefisien mungkin,

7) alat pengendali bagi para manajer.

Kegiatan penyusunan suatu anggaran dinamakan pengangguran, “Penyusunan anggaran yang memungkinkan bawahan untuk ikut bekerja sama menentukan rencana dinamakan participative budgeting” (Hariadi, 2002 : 243). Adanya partisipasi mendorng setiap manajer untuk meningkatkan prestasinya dan

bekerja lebih keras karena mereka menganggap bahwa target organisasi adalah merupakan target pribadinya juga.

Menurut Mulyadi (2001 : 511), anggaran yang baik memiliki karakteristik berikut ini :

a) anggaran disusun berdasarkan program,

b) anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban yang dibentuk dalam organisasi perusahaan,

c) Anggaran berfungsi sebagai alat perencanaan dan pengendalian.

Penyusunan program merupakan proses pengambilan keputusan mengenai program yang akan dilaksanakan oleh perusahaan dan penaksiran sumber yang dialokasikan kepada setiap program tersebut. Program merupakan rencana jangka panjang untuk mencapai tujuan perusahaan. Rencana jangka panjang yang dituangkan dalam program memberikan arah ke mana kegiatan perusahaan ditujukan dalam jangka panjang. Anggaran merinci pelaksanaan program, sehingga anggaran yang disusun setiap tahun memiliki arah seperti yang ditetapkan dalam rencana jangka panjang.

Tiap-tiap pusat pertanggungjawaban yang dibentuk dalam suatu organisasi memiliki karakteristik yang berbeda satu sama lain. Oleh karena itu penyusunan anggaran pun harus disesuaikan dengan karakteristik pengendalian setiap pusat pertanggungjawaban akan menghasilkan tolak ukur kinerja yang tidak sesuai dengan kegiatan pusat pertanggungjawaban yang diukur kinerjanya. Hal ini dapat mengakibatkan perilaku yang tidak semestinya pada manajer pusat pertanggungjawaban dalam melaksanakan anggarannya. Sebagai contoh, proses

pengendalian pusat biaya kebijakan dimulai dengan pembuatan anggaran biaya yang disetujui oleh manajemen puncak. Anggaran biaya ini merupakan batas atas pengeluaran biaya yang dapat dilakukan oleh manajer pusat biaya tersebut. Anggaran biaya ini bukan merupakan tolak ukur efisiensi, namun untuk memberikan pedoman agar biaya sesungguhnya tidak melebihi jumlah yang telah disetujui dalam anggaran.

Di dalam fungsinya sebagai alat pengendalian, maka proses penyusunan anggaran menurut Mulyadi (2001 : 512) harus mampu menanamkan “sense of

commitment” dalam diri penyusunya. Jika tidak, maka anggaran yang disusun

tidak lebih hanya sebagai alat perencanaan belaka dan jika terjadi penyimpangan antara realisasi dari anggarannya, maka tidak satu pun manajer yang merasa bertanggungjawab. Anggaran biaya merupakan suatu rencana yang memperlihatkan bagaimana sumber-sumber daya (dana) akan digunakan selama periode tertentu. Fungsi dari anggaran biaya ini adalah sebagai alat perencanaan dan pengendalian. Di dalam pengendalian biaya tidak terkendalikan. Biaya terkendalikan adalah biaya yang dapat dipengaruhi secara signifikan oleh manajer pusat pertanggungjawaban dalam jangka waktu tertentu karena berada di luar kendali manajer. Hariadi (2002 : 279) mengemukakan bahwa biaya yang tidak terkendalikan dapat diubah menjadi biaya terkendalo dengan dua cara :

(1) mengubah dasar pembebanan biaya,

(2) mengubah locus (letak) tanggungjawab pengambilan keputusan.

Menurut klasifikasi pusat biaya, anggaran biaya dapat dibagi menjadi dua jenis, yaitu :

(a) anggaran biaya teknik yang keluarannya dapat diukur. Contoh anggaran jeni ini adalah anggaran departemen produksi,

(b) anggaran biaya kebijakan yang keluarannya tidak diukur. Contoh anggaran jenis ini adalah anggaran biaya departemen personalia.

Pada umumnya dalam suatu perusahaan yang sudah cukup besar, terdapat tiga pihak utama yang terkait dalam penyusunan anggaran, yaitu komite anggaran, ddepartemen anggaran dan para manajer pusat pertanggungjawaban. Penyusunan anggaran dapat dilakukan dalam 2 cara, yakni secara top-down atau secara

bottom-up

Proses penyusunan anggaran memerlukan organisasi yang memisahkan fungsi penyusunan usulan anggaran, fungsi penelaah dan pengesah usulan anggaran serta fungsi administrasi anggaran. Komite anggaran yang anggotanya terdiri dari manajemen puncak perlu dibentuk untuk melaksanakan fungsi penelaah dan pengesahan terhadap rancananga anggaran yang diterima dari manajer pusat pertanggungjawaban yang diberi kesempatan untuk berpartisipasi dalam menetapkan rancangan kegiatan perusahaan di masa yang akan datang. Fungsi administrasi anggaran dipegang oleh departemen anggaran yang merupakan fasilitator, baik bagi komite anggaran maupun manajer pusat pertanggungjawaban dalam proses penyusunan anggaran.

D. Tinjauan Penelitian Terdahulu

Simamora (2007 : 57) yang pernah melakukan penelitian sejenis pada PT Ira Widya Utama berpendapat bahwa “struktur organisasi yang dianut suatu perusahaan dapat menunjukkan bagaimana sistem akuntansi pertanggungjawaban

yang digunakan perusahaan tersebut”. Struktur organisasi ini juga dapat menjelaskan pembatasan wewenang atas setiap manajer. Sriyanti juga menyatakan pentingnya anggaran biaya sebagai proyeksi kinerja setiap pula pertanggungjawaban biaya.

Lubis (2006 : 55) mengemukakan pendapatnya atas “pentingnya pemisahan antara biaya terkendali dan biaya tidak terkendali dalam perusahaan”. Penyusunan anggaran biaya yang melibatkan setiap unit pertanggungjawaban dalam perusahaan akan memberikan dampak yang baik dan memotivasi manajer unit mencapai target bersama. Iswahyudhi (2007 menyatakan “bahwa dengan diterapnya sistem akuntansi pertanggungjawaban yang baik akan menyebabkan terciptanya suatu pengendalian dan pengukuran prestasi kerja manajer”. Laporan pertanggungjawaban harus dibuat sebagai dasar untuk membuat analisis penilaian prestasi manajer untuk setiap pusat pertanggungjawaban dalam perusahaan akan memberikan dampak yang baik dan memotivasi manajer unti mencapai target bersama.

Iswahyudhi (2007) menyatakan bahwa dengan diterapkannya sistem akuntansi pertanggugjawaban yang baik akan menyebabkan terciptanya suatu pengendalian dan pengukuran prestasi kerja manajer”. Laporan pertanggungjawaban harus dibuat sebagai dasar untuk membuat analisis penilaian prestasi manajer untuk setiap pusat pertanggungjawaban. Akuntansi pertanggungjawaban dapat mencerminkan nilia yang dibuat oleh setiap mana dalam menggunakan berbagai sumber ekonomi untuk melaksanakan peranan dalam mencapai tujuan perusahaan, dimana manajer tersebut tidak hanya diukur

prestasinya berdasarkan tolak ukur keuangan saja namun juga memperhitungkan tolak ukur non keuangan (Rambe, 2004).

Damayanti (2004) yang pernah melakukan penelitian sejenis pada PT PLN Indonesia (persero) mengemukakan bahwa :

Pelaporan realisasi dan anggaran serta analisis selisih antara realisasi dengan anggaran menunjukkan bahwa besarnya penyimpangan anggaran tersebut masih cukup baik karena disebabkan oleh faktor diluar kendali manajer pusat pertanggungjawaban sehingga dengan adanya penyimpangan ini akan mendorong manajer untuk melakukan pengendalian biaya untuk meningkatkan kinerja perusahaan”. Laporan pertanggungjawaban merupakan konsekuensi logis hubungan antara wewenang tanggungjawab sehingga mampu melihat penyimpangan setiap pusat biya. Hal ini merupakan indikator dalam membandingkan prestasi kinerja dan melakukan penilaian manajeria.

Table II.2

Tinjauan penelitian terdahulu

Nama Judul Tujuan

Penelitian Metode Penelitian Kesimpulan SriYanti Simamora 020503117 Peranan Akuntansi Pertanggungja waban Dalam mengukur kinerja pusat biaya pada PT Irawidya Utama Medan Untuk mendapat gambaran yang jelas mengenai bagai mana perusahaan menggunakan sistem Akuntansi Pertanggungjaw aban dalam mengukur kinerja Pusat biaya pada PT Irawidya utama medan Deskriftif dan Komparatif Proses penyusunan anggaran biaya telah sesuai dengan konsep sistem akuntansi pertanggungfja waban yakni disusun oleh setiap departemen biaya yang ada dalam perusahaan dan akan dilaporkan pada direktur utama untuk di evaluasi kembali agar dapat di nilai apakah telah sesusi dengan rencana kerja tahunan perusahaan yang talahy ditetapkan.