BAB II

TINJAUAN PUSTAKA

2.1 Pengertian dan Fungsi Anggaran 2.1.1 Pengertian Anggaran

Menurut Hansen dan Mowen (2004:354) anggaran dapat dapat didefenisikan sebgai suatu rencana kuantitatif dalam bentuk moneter maupun nonmoneter yang digunakan untuk menerjemahkan tujuan dan strategi perusahaan dalam satuan operasional. Menurut Supriyono (1999:15) penganggaran merupakan perencanaan keuangan perusahaan yang dipakai sebagai dasar pengendalian (pengawasan) keuangan perusahaan untuk periode yang akan datang. Anggaran juga menggabungkan suatu pengumuman dari aktivitas organisasi atau tujuan untuk suatu jangka waktu yang ditentukan dengan informasi mengenai dana yang dibutuhkan untuk aktivitas tersebut atau untuk mencapai tujuan tersebut.

Anggaran juga dapat didefenisikan sebagai suatu rencana tindakan (plan of action) yang dinyatakan secara kuantitatif mengenai apa yang ingin dicapai oleh suatu organisasi perusahaan pada masa yang akan datang dalam hubungannya dengan pendapatan, arus-kas, posisi keuangan dan rencana-rencana lainnya yang relevan dengan hal-hal tersebut.

Konsep anggaran dapat dibuat lebih spesifik yang terbatas pada rencana kegiatan jangka pendek, umumnya untuk satu tahun atau kurang. Pada perusahaan

yang berorientasi laba, anggaran kerap disebut sebagai rencana laba jangka pendek (short-range profit plan). Oleh karena itu, anggaran kerap dinyatakan dalam satuan moneter standar yang merupakan hasil pengukuran kuantitatif jangka pendek yang menunjukkan perolehan dan penggunaan sumber-sumber daya organisasi sebagai alat manajemen untuk perencanaan, pengendalian serta penilaian kinerja manajemen dalam upaya mencapai tujuan yang telah ditetapkan organisasi sebelumnya.

2.1.2 Fungsi Anggaran

Munandar (2001:10) menyebutkan bahwa anggaran memiliki 3 fungsi pokok, yaitu :

1. Sebagai pedoman kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan diwaktu yang akan datang.

2. Sebagai alat pengkoordinasian kerja

Anggaran berfungsi sebagai alat penunjang agar semua bagian dalam perusahaan dapat dikoordinasikan, saling bekerja sama dengan baik, untuk menuju target yang telah ditetapkan sebelumnya.

3. Sebagai alat pengawasan kerja

Anggaran sebagi tolak ukur dan juga sebagai pembanding untuk menilai realisasi kegiatan perusahaan nantinya. Dari perbandingan tersebut dapat pula diketahui sebab-sebab penyimpangan antara anggaran dengan realisasinya, sehingga dapat pula diketahui kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki perusahaan.

2.2 Karakteristik Anggaran

Menurut Tunggalak (1994:2) menyebutkan bahwa anggaran memiliki beberapa karakteristik yang diantaranya adalah

1. Dinyatakan dalam bilangan keuangan dengan rincian yang mungkin bukan dalam bilangan keuangan

3. Dibuat untuk pusat-pusat pertanggungjawaban

4. Anggaran dipelajari dan disetujui oleh atasan penanggung jawab anggaran 5. Tersirat suatu komitmen dari manajemen dalam arti mereka menyetujui

pencapaian sasaran yang dianggarkan

6. Perubahan anggaran hanya dilakukan pada situasi tertentu

7. Secara periodik perbandingan realisasi dengan anggaran dilakukan

2.3 Mekanisme dan Pendekatan Dalam Penyusunan Anggaran 2.3.1 Mekanisme Penyusunan Anggaran

Sebelum anggaran dikeluarkan dan disetujui anggaran harus disusun dengan mekanisme yang tepat, diataranya adalah sebagai berikut :

1. Perencanaan

Tahap ini merupakan suatu tindakan yang melihat jauh kedepan dengan mengkoordinasikan alat produksi, jasa, tindakan, dan metode prosedur yang bertujuan untuk mencapai hasil atau sasaran yang ditetapkan dengan cara ekonomis, efektif, dan efisien. Dalam tahap ini manajemen puncak memutuskan suatu rencana umum yang mencakup sasaran usaha dan program kerja secara luas.

2. Perkiraan

Tahap ini merupakan tahapan dari penyusunan anggaran, yaitu perkiraan pendapatan dan biaya sesuai dengan sasaran dan program kerja di atas yang ditaksir oleh para kepala pusat pertanggungjawaban operasi

3. Penyesuaian

Dalam tahap ini tingkatan manajemen di atas para kepala pertanggungjawaban operasi mempelajari, mendiskusikan, mengadakan penyesuaian

bila perlu dan menyetujui hasil tahap perencanaan serta tahap perkiraan di atas. Selain itu, pada tahap ini juga harus disesuaikan antara jumlah anggaran dengan jumlah kebutuhan yang akan dibutuhkan oleh perusahaan.

4. Implementasi

Tahap ini merupakan tahap pelaksanaan, yaitu kegiatan-kegiatan dilaksanakan sesuai anggaran yang telah disetujui guna mencapai sasaran yang telah ditentukan sebelumnya. Disamping itu tahap ini juga harus diperhatikan oleh manajer keuangan publik adalah dimilikinya sistem informasi akuntansi dan sistem pengendalian manajemen.

5. Evaluasi

Setelah pelaksanaan anggaran, secara periodik perlu diadakan evaluasi dengan membandingkan realisasi dan anggarannya serta mengadakan tindak perbaikan untuk periode berikutnya. Jika di tahap implementasi telah didukung oleh sistem yang baik, maka diharapkan pada tahap evaluasi tidak akan menemukan banyak masalah.

2.3.2 Pendekatan Dalam Penyusunan Anggaran

Anthony dan Govindarajan (2005:86) menyatakan bahwa terdapat dua pendekatan dalam penyusunan anggaran, yaitu pendekatan dari atas ke bawah (top down approach) dan pendekatan dari bawah ke atas (bottom up approach). Disamping ke dua pendekatan ini terdapat satu pendekatan lain yang merupakan penggabungan dari ke dua pendekatan tersebut, yaitu pendekatan partsipasi.

Dalam pendekatan bersifat dari atas kebawah (top down approach), manajemen senior menetapkan anggaran bagi tingkat yang lebih rendah sehingga pelaksana anggaran hanya melakukan apa saja yang telah disusun. Tapi pendekatan ini jarang berhasil karena mengarah kepada kurangnya komitmen dari sisi pembuat anggaran dan hal ini membahayakan keberhasilan rencana anggaran.

Dalam pendekatan bersifat dari bawah ke atas (bottom up approach), anggaran sepenuhnya disusun oleh bawahan dan selanjutnya diserahkan atasan untuk mendapatkan pengesahan. Dalam pendekatan ini, manajer tingkat yang lebih rendah berpartisipasi dalam menentukan besarnya anggaran. Pendekatan dari bawah ke atas dapat menciptakan komitmen untuk mencapai tujuan anggaran, tetapi apabila tidak dikendalikan dengan hati-hati dapat menghasilkan jumlah yang sangat mudah atau tidak sesuai dengan tujuan keseluruhan perusahaan.

Dalam pendekatan kombinasi buttom up dan top down approach, menekankan perlunya interaksi antara atasan dan bawahan secara bersama-sama menetapkan anggaran yang terbaik bagi perusahaan. Pendekatan ini biasa disebut dengan partisipasi anggaran. Partisipasi anggaran ini mempunyai dampak yang positif terhadap motivasi manajerial karena dua alasan :

1. Mengarah pada komitmen pribadi yang lebih besar untuk mencapai cita-cita anggaran.

2. Hasil penyusunan anggaran partisipatif adalah pertukaran informasi yang lebih efektif. Pembuat anggaran mempunyai pemahaman yang lebih jelas

mengenai pekerjaan mereka melalui interaksi dengan atasan selama fase peninjauan dan persetujuan.

2.4 Partisipasi Anggaran

Partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara langsung didalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka.

Partisipasi anggaran ini memungkinkan para manajer untuk melakukan negosiasi dengan atasan mereka mengenai kemungkinan target anggaran yang dapat dicapai oleh perusahaan. Partisipasi anggaran memiliki beberapa manfaat.

Menurut Siegel dan Marconi (1989:139), manfaat dari partisipasi anggaran yaitu :

1. Memacu peningkatan moral dan inisiatif untuk mengembangkan ide dan informasi pada seluruh tingkat manajemen

2. Meningkatkan group cohesiveness yang kemudian meningkatkan kerjasama antar individu dalam pencapaian tujuan

3. Terbentuknya group internalization yaitu penyatuan tujuan individu dan organsiasi

4. Menghindari tekanan dan kebingungan dalam melaksanakan pekerjaan 5. Manajer menjadi tanggap pada masalah-masalah sub unit tertentu serta

memiliki pemahaman yang lebih baik tentang ketergantungan antar departemen

Disamping manfaat yang melekat pada partisipasi, tentu saja ada keterbatasannya menemukan bahwa bilamana terdapat kecacatan dalam penentuan tujuan (goal setting), maka partisipasi dapat merusak motivasi pegawai dan menurunkan usaha pencapaian tujuan organisasi. Beberapa studi menunjukkan

bahwa partisipasi dalam pengambilan keputusan menunjukkan bahwa tidak selamanya pertisipasi dapat berhasil. Berbagai faktor yang dapat menentukan ketidakberhasilan tergantung pada kedalaman, scope, dan bobot partisipasi. Kedalaman partisipasi disini ditunjukkan oleh siapa yang seharusnya berpartisipasi. Sedangkan scope partisipasi ditunjukkan oleh variabilitas keputusan, sementara bobot partisipasi ditunjukkan oleh derajat kekuatan partisipasi dalam penentuan keputuasan akhir.

Proses partisipasi dalam memberikan kekuatan, jika para manajer diberikan kesempatan untuk menentukan atau menetapkan isi anggaran mereka, sebaliknya akan menjadi lemah ketika mereka tidak diberikan kesempatan untuk menentukan dan menetapkan isi anggaran. Hal ini dapat menimbulkan konsekuensi dysfungtional behavior, sebagai contoh adanya partisipasi semua (pseudo participation), yakni tampak berpartisipasi, tetapi dalam kenyataannya tidak. Artinya para manajer ini (sebagai bawahan) ikut berpartisipasi, tetapi tidak diberi wewenang atau pendapat untuk menentukan dan menetapkan isi anggaran. Padahal para manajer bawah ini sebenarnya memiliki informasi yang lebih baik dibandingan yang dipunyai manajer atas.

Inti dari partisipasi anggaran adalah diperlukan kerjasama antara seluruh tingkatan organisasi. Manajer puncak biasanya kurang mengetahui bagian sehari-hari, sehingga harus mengandalkan informasi anggaran yang lebih rinci dari bawahannya. Dari sisi lain, manajer puncak mempunyai perspektif yang lebih luas

atas perusahaan secara keseluruhan yang sangat vital dalam pembuatan anggaran secara umum. Menurut Garrison dan Noreen (2000:409), setiap tingkatan tanggung jawab dalam suatu organisasi harus memberikan masukan terbaik sesuai dengan bidangnya dalam suatu sistem kerjasama penyusunan anggaran.

2.5 Manajerial Perusahaan

Manajer adalah seorang yang bekerja melalui orang lain dengan mengkoordinasikan kegiatan-kegiatan mereka guna mencapai sasaran organisasi. Pembagian tingkatan manajer biasanya dikelompokkan berdasarkan tanggung jawab, yaitu dari tanggung jawab yang besar hingga kecil. Atau secara khusus, manajer adalah seorang yang merencanakan dan membuat keputusan, mengorganisasikan, memimpin, dan mengendalikan sumber daya manusia, finansial, fisik, dan informasi.

Manajer dapat dibedakan menurut tingkatan mereka dalam organisasi. Walaupun organisasi besar biasanya memiliki beberapa tingkat manajemen (levels of management), pandangan yang paling umum menyebutkan tiga tingkat yang mendasar : manajer puncak, manajer menengah, dan manajer lini. Hal ini dapat dijelaskan oleh tingkatan manajerial sebagai berikut :

1. Manajemen lini atau manajemen tingkat pertama (Lower Manager), yaitu tingkatan yang paling rendah dalam suatu organisasi, dimana seorang yang bertanggung jawab atas pekerjaan orang lain.

2. Manajemen menengah (Middle manager), yaitu mencakup lebih dari satu tingkatan dalam organisasi. Manajer menengah mengarahkan kegiatan manajer lain, juga mengarahkan kegiatan-kegiatan yang melaksanakan kebijakan organisasi.

3. Manajemen puncak (Top Manager), yaitu terdiri atas kelompok yang relative kecil, yang bertanggung jawab atas manajemen keseluruhan dari organisasi. Mereka menetapkan kebijaksanaan operasional dan membimbing hubungan organsisasi dengan lingkungannya.

TOP MANAGER MIDDLE MANAGER LOWER MANAGER Keterangan : Keterampilan Perencanaan Keterampilan Pengarahan Keterampilan Pengorganisasian Keterampilan Pengendalian

Gambar 2.1 perbedaan tingkat manajer Sumber: Hasibuan (2001:39)

2.6 Peran Manajerial

Setiap perusahaan memiliki manajemen yang memegang berbagai peranan penting yang menentukan keberhasilan dalam mencapai tujuan yang telah ditetapkan untuk diwujudkan bersama. Ada banyak peran yang harus dimainkan atau diperankan para manajer secara seimbang sehingga diperlukan orang-orang yang tepat untuk menjalankan peran-peran tersebut. Manajemen yang baik haruslah berperan sesuai dengan situasi dan kondisi pada perusahaan atau organisasi. Manajemen yang tidak bisa menjalankan peran sesuai dengan tuntutan perusahaan dapat membawa kegagalan bagi perusahaan itu sendiri. Menurut Grifiin (2002:17) peran manajerial di bedakan atas 3 peran, yaitu: peran interpersonal, peran pemberi informasi, dan peran pengambil keputusan. Berikut ini adalah peranan manajemen yang harus diperankan oleh para manajer di sebuah organisasi :

1. Peran Interpersonal

Terdapat tiga peran interpersonal yang melekat pada pekerjaan manajer. Pertama, manajer sering kali diminta untuk berfungsi sebagai kepala figur (figurhead) yaitu aktivitas yang lebih bersifat seremonial dan simbolik daripada aktivitas substantif. Contohnya adalah aktivitas menghadiri acara pemotongan pita di sebuah acara. Kedua, manajer juga diminta untuk berperan sebagai pemimpin (leader) yaitu merekrut, melatih, dan memotivasi karyawan. Seorang manajer yang secara formal atau tidak formal menunjukkan kepada bawahannya bagaimana cara untuk

menyelesaikan suatu pekerjaan dan bagaimana cara untuk bekerja dalam situasi yang penuh tekanan adalah memimpin

Terakhir, manajer bisa mendapat peran sebagai penghubung (liaison) yaitu sebagai kordinator atau penghubung atarorang, kelompok, atau organisasi. Sebagai contoh, sebuah perusahaan akan menggunakan penghubung untuk member tahu perusahaan lain mengenai rencana pemasaran produk mereka

2. Peran Pemberi Informasi

Peran pemberi informasi yang pertama adalah pengawas (monitor) yaitu secara aktif mencari informasi yang mungkin akan berharga. Manajer bertanya kepada bawahan, mau menerima informasi yang tidak diminta, dan berusaha untuk selalu memperoleh informasi. Peran pemberi informasi yang kedua adalah sebagai penyebar informasi (disseminator) yaitu mengirimkan kembali informasi yang relevan ke orang lain di tempat kerja. Ketika peran sebagai pengawas dan penyebar informasi dipandang secara bersamaan, manajer muncul sebagai seorang penghubung penting dalam rantai komunikasi organisasi.

Peran pemberi informasi yang terakhir adalah yaitu juru bicara (spokesperson) yaitu berfokus pada komunikasi eksternal yang secara formal memberikan informasi kepada orang-orang di luar unit atau di luar organisasi. Walaupun peran sebagai kepala figur dan juru bicara dalah serupa, terdapat satu perbedaan mendasar diantara keduanya. Ketika seorang manajer bertindak sebagai seorang kepala figur, kehadiran manajer sebagai suatu simbol dari organisasilah yang menjadi titik perhatian. Dalam

peran sebagai juru bicara, manajer membawa informasi dan mengkomunikasikannya kepada orang lain secara formal,

3. Peran Pengambil Keputusan

Informasi yang di bawa manajer sebagai hasil pelaksanaan peran pembawa informasi memiliki dampak pada keputusan penting yang akan mereka buat. Dalam hal ini, ada empat peran pengambil keputusan. Pertama, manajer memiliki peran sebagai wirausahawan (entrepreneur), inisiator sukarela terhadap perubahan dan juga dapat membuat ide dan kreasi yang kreatif dan inovatif untuk menungkatkan kinerja unit kerja. Kedua, manajer melaksanakan perannya sebagai penengah keributan (disturbance handler) dengan menangani masalah seperti pemogokan, pelanggaran hak cipta, atau masalah dalam hubungan masyarakat atau citra perusahaan.

Peran pengambil keputusan yang ketiga adalah pengalokasi sumber daya (resources allocator) yaitu sebagai pengalokasi sumber daya, manajer memutuskan bagaimana sumber daya didistribusikan, dan dengan siapa dia akan bekerja sangat dekat. Sebagai contoh, seorang manajer mengalokasikan dana dalam anggaran operasi unit dan proyek. Peran pengambil keputusan yang terakhir adalah perunding (negosiator) yaitu dalam peran ini manajer melakukan perundingan dengan kelompok atau organisasi lain sebagai perwakilan dari perusahaan. Sebagai contoh, manajer mungkin menegoisasikan kontrak serikat kerja, persetujuan dengan konsultan, atau hubungan jangka panjang dengan pemasok.

2.7 Kinerja Manajerial

Menurut Moeheriono (2009:60) kinerja merupakan gambaran mengenai tingkatan pencapaian pelaksanaan suatu program kegiatan atau kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi yang dituangkan melalui perencanaan strategis suatu organisasi. Menurut Oxford Dicionary, kinerja merupakan suatu tundakan proses atau cara bertindak atau melakukan fungsi organisasi. Menurut Mangkunegara (2000:67), kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Melalui defenisi di atas dapat disimpulkan bahwa kinerja merupakan suatu upaya dalam melaksanakan tugas, sehingga sasaran yang diinginkan dapat tercapai berdasarkan atas kemampuan yang dimiliki karyawan atas masalah yang dihadapi pada saat melaksanakan kegiatan perusahaan.

Terdapat dua faktor yang dapat mempengaruhi kinerja seorang yaitu, faktor kemampuan (ability) dan faktor motivasi (motivation). Faktor kemampuan (ability) terdiri dari kemampuan potensi diri (IQ) dan kemapuan reality (knowlwdge+skill). Artinya, pimpinan dan karyawan yang memiliki IQ diatas rata-rata dengan pendidikan yang memadai untuk jabatannya dan terampil dalam mengerjakan jabatannya sehari-hari, maka akan lebih mudah mencapai kinerja yang maksimal.

Faktor motivasi diartikan sebagai suatu sikap pimpinan dan karyawan terhadap situasi kerja di lingkungan organisasinya. Mereka yang bersikap positif

(pro) terh sebaliknya menunjukk antara lain kepemimp Kin persyaratan kerja deng dapat men adalah kem Kin teori mana leading, da hadap situa a jika mere kan motivas n hubungan pinan kerja, nerja mana n sasaran, p gan pengem ningkatkan mampuan m nerja manaj ajemen kla an pengawa Controlling asi kerjanya eka bersifat si kerja yan n kerja, fas dan kondisi ajerial dida pengetahuan mbangan. K efektifitas manajer dalam erial didasa asik yaitu : asan. Gamb Sum Plann Leading a akan me t negatif ( ng rendah. ilitas kerja, i kerja. asarkan pa n, keterampi Kinerja mana organisasio m melaksan arkan pada perencana ar 2.2 Pros mber: Garri Feed k ning Staffing enunjukkan (kontra) ter Situasi ker , iklim kerj ada kesepak ilan dan kom ajerial meru nal. Disam nakan kegiat fungsi-fung aan, pengor ses Manajer son (2008:8 dbac k Organizing motivasi rhadap situ rja yang dim ja, kebijaka katan terha mpetensi, se upakan sala mping itu, tan manajer gsi manajem rganisasian, rial 8) kerja ting asi kerjany maksud me an pimpina adap persy erta rencana h satu fakto kinerja man rial. men yang ad pengelolaa ggi dan ya akan encakup n, pola yaratan--rencan or yang najerial da pada an staf,

1. Perencanaan (Planning)

Proses perencanaan meliputi kegiatan : (1) mengadakan evaluasi lingkungan internal (kelemahan dan kekuatan) dan eksternal perusahaan (ancaman dan peluang), (2) memadukan kekuatan internal dengan peluang untuk menyusun strategi (rencana laba jangka panjang) dan kebijakan, (3) merinci strategi dalam program kerja atau rencana laba jangka pendek, (4) menuangkan rencana laba jangka pendek dalam suatu anggaran (anggaran laba jangka pendek).

2. Pengorganisasian (Organizing)

Fungsi ini dilakukan dengan tujuan membagi suatu kegiatan besar menjadi kegiatan-kegiatan yang lebih kecil. Pengorganisasian mempermudah manajer dalam melaksanakan pengawasan dan mementukan orang yang dibutuhkan untuk melaksanakan tugas-tugas yang telah dibagi-bagi. Pengorganisasian dapat dilakukan dengan cara menentukan tugas apa yang harus dikerjakan, siapa yang harus mengerjakannya, bagaimana tugas itu dikelompokkan, siapa yang bertanggung jawab atas tugas itu, dan pada tingkatan mana keputusan harus diambil.

3. Pengelolaan staf (staffing)

Pengelolaan staf merupakan faktor penting dalam pengelolaan sumber daya manusia agar para karyawan dapat dimanfaatkan secara efektif. Disamping itu, pengelolaan staf juga merupakan suatu proses yang terdiri dari spesifikasi pekerjaan (job description), pergerakan tenaga, spesifikasi pekerja, seleksi dan penyusunan

organisasi untuk mepersiapkan dan melatih karyawan agar melaksanakan pekerjaan dengan baik.

4. Pimpinan (leading)

Pekerjaan leading meliputi kegiatan : (1) mengambil keputusan, (2) mengadakan komunikasi agar terjadi saling pengertian antara manajer dan bawahan, (3) member semangat, inspirasi, dan dorongan kepada bawahan supaya mereka bertindak, (4) mengkoordinasi kegiatan.

5. Pengendalian (controlling)

Fungsi dimana diadakan penilaian, bila perlu mengadakan koreksi sehingga apa yang dilakukan bawahan dapat diarahkan ke jalan yang benar dengan tujuan yang telah digariskan semula. Bila ditinjau dari proses, maka proses itu adalah proses yang dilakukan untuk memastikan seluruh rangkaian kegiatan yang telah direncanakan dan dilaksanakan bisa berjalan sesuai dengan target yang diharapkan.

2.8 Hubungan Partisipasi Anggaran Terhadap Kinerja

Salah satu tugas dalam level manajeral adalah membuat anggaran bagian yang dipimpinnya. Dengan membuat anggaran, seorang manajer dapat membuat perencanaan, dapat melakukan kordinasi dengan bagian lainnya, dan dapat melakukan pengendalian kegiatan. Dengan demikian anggaran berhubungan dengan erat dengan proses manajerial sebuah perusahaan. Elemen-elemen penting untuk diperhatikan dalam penganggaran berbasis kinerja adalah :

1. Tujuan yang disepakati dan ukuran pencapaiannya

2. Pengumpulan informasi yang sistematis atas realisasi pencapaian kinerja dapat diandalkan dan konsisten, sehingga dapat diperbandingkan antara biaya dengan prestasinya

3. Penyediaan informasi secara terus menerus sehingga dapat digunakan dalam manajemen perencanaan, pemograman, penganggaran, dan evaluasi Menurut Wijaya (2009) dikutip dari Supanto (2011:11) kondisi yang harus dipersiapkan sebagai faktor pemicu keberhasilan implementasi penggunaan anggaran berbasis kinerja, yaitu :

1. Kepemimpinan dan komitmen dari seluruh komponen organisasi

2. Fokus penyempurnaan administrasi secara terus menerus 3. Sumber daya yang cukup untuk usaha penyempurnaan tersebut

(uang, waktu, dan orang)

4. Penghargaan (reward) dan sanksi (punishment) yang jelas 5. Keinginan yang kuat untuk berhasil

2.9 Penelitian Terdahulu

Penelitian mengenai partisipasi anggaran dan manajerial terhadap kinerja telah banyak dilakukan. Berbagai penelitian tersebut dilakukan dengan melakukan penambahan variabel maupun tidak. Berikut merupakan beberapa penelitian yang sejenis dengan penelitian ini :

1 Frisilia Wihasfina Hafiz (2007) melakukan penelitian mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial pada PT. Cakra Compact Aluminium Industries Medan. Jenis data yang digunakan adalah data primer yang berasal dari kuesioner yang telah diisi manajer tiap

departemen perusahaan dan data sekunder yang berasal dari informasi pihak internal. Hasil dari penilitian ini yaitu partisipasi anggaran berpengaruh terhadap kinerja manajerial.

2 Arisha Hayu Pramesthiningtyas (2011) melakukan penelitian mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial, malalui komitmen organisasi dan motivasi sebagai variable intervening. Jenis data yang digunakan adalah data primer yang berasal dari kuesioner yang telah diisi oleh para manajer pada 15 perusahaan yang menjadi objek penelitian. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh terhadap kinerja manajerial, motivasi, dan komitmen organisasi.

3 Kunwaviyah Nurcahyani (2010) melakukan penelitian mengenai pengaruh partisipasi anggaran terhadap kinerja manajerial, melalui komitmen organisasi dan persepsi inovasi sebagai variabel intervening. Jenis data yang digunakan adalah daya primer yang berasal dari kuesioner yang telah diisi oleh para pegawai SKPD Semarang. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh langsung terhadap kinerja manajerial, partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial melalui komitmen organisasi, dan partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial melalui persepsi inovasi.

4 Kusnasriyanti dan Imam (2005) melakukan penelitian mengenai analisis pengaruh partisipasi anggaran terhadap kinerja manajerial melalui

komitmen tujuan anggaran dan Job Relevant Information (JRI) sebagai variabel intervening. Jenis data yang digunakan adalah data primer yang berasal dari kuesioner yang telah diisi oleh 168 sampel responden melalui metode mail survey terhadap manajer atau kabag pada perusahaan manufaktur di Indonesia yang tercantum dalam Indonesian Capital Market Directory. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial perusahaan. 5 Nur Endah Wulandari (2011) melakukan penelitian mengenai pengaruh partisipasi anggaran terhadap kinerja aparat pemerintah daerah. Jenis data yang digunakan adalah data primer yang berasal dari kuesioner yang diisi oleh SKPD Kabupaten Demak. Hasil dari penelitian ini yaitu partisipasi anggaran berpengaruh terhadap kinerja aparat pemerintah daerah.

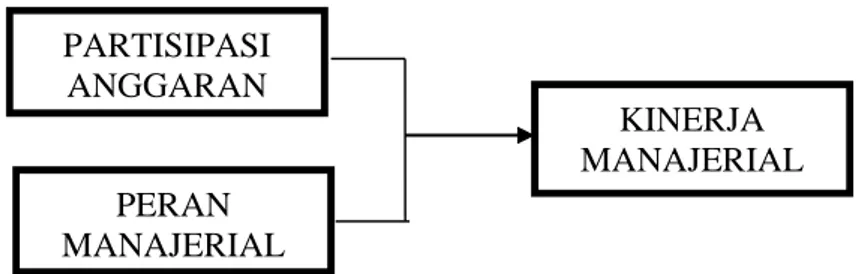

2.10 Kerangka Konseptual

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan efektivitas organisasi. Partisipasi bawahan dalam penyusunan anggaran dan peran anggaran sebagai pengukur kinerja memiliki kaitan yang cukup erat. Peran bawahan yang merasa aspirasinya dihargai dan mempunyai pengaruh pada anggaran yang disusun akan lebih mempunyai tanggung jawab dan konsekuensi moral yang meningkatkan kinerja yang ditargetkan dalam anggaran. Disamping itu,

penganggaran itu sendiri dapat dipergunakan sebagai alat untuk mendelegasikan wewenang atasan kepada bawahan (Brownell, 1981)

Dalam rangka mewujudkan kinerja manajerial perusahaan secara menyeluruh tidak berhenti pada tahap awal penganggaran, namun dibutuhkan peran level manajerial sebuah perusahaan. Peran disektor manajerial sangat berpengaruh dalam kinerja perusahaan keseluruhan. Peran manajerial akan membentuk tata kelola anggaran yang dapat mewujudkan kinerja yang maksimal. Disamping itu peran para manajer yang bertugas sebagai orang yang membuat keputusan-keputusan penting bagi perusahaan juga akan mendukung kinerja manajerial yang baik demi tercapainya tujuan organsiasi.

Suatu kinerja yang baik tidak terlepas dari dukungan dan optimalisasi anggaran serta peran manajemen dalam sebuah organisasi. Peran manajerial dan proses partisipasi anggaran merupakan sinergi yang saling berhubungan satu dengan lainnya. Suatu sistem partisipasi dalam penyusunan anggaran akan berjalan apabila didukung oleh peran manajer sebagai pembuat keputusan-keputusan penting di sebuah perusahaan. Keberhasilan perusahaan untuk dapat mencapai tujuan yang ditetapkan adalah kinerja. Maka untuk dapat mewujudkan kinerja dari sebuah perusahaan maka dibutuhkan peran manajerial dan partisipasi dalam penyusunan anggaran.

Kerangka pemikiran ini digunakan untuk mempermudah jalan pemikiran terhadap permasalahan yang dibahas, terkait dengan hubungan antara partisipasi

anggaran dan peran manajerial terhadap kinerja manajerial baik hubungan langsung maupun tidak langsung. Adapun kerangka konseptual penelitian ini digambarkan pada model berikut ini :

Gambar 2.3 Kerangka Konseptual Penelitian

2.11 Hipotesis Penelitian

Hipotesis adalah jawaban sementara dari semua rumusan masalah sebuah penelitian. Dalam penelitian ini, peneliti merumuskan hipotesis sebagai berikut :

1. Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial 2. Peran manajerial berpengaruh positif terhadap kinerja manajerial

3. Partisipasi anggaran dan peran manajerial berpengaruh positif terhadap kinerja manajerial PARTISIPASI ANGGARAN PERAN MANAJERIAL KINERJA MANAJERIAL