ANALISIS PENILAIAN KESEHATAN KOPERASI PADA KPRI JUJUR PEMKAB BINTAN DI TANJUNGPINANG

Oleh : Mustakim 0904 6220 1 231

Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji (UMRAH) Tanjungpinang.

ABSTRAKSI

Penelitian ini adalah untuk mengetahui apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari Aspek Permodalan, Aspek Kualitas Aktiva Produktiv, Aspek Manajemen, Aspek Efesiensi, Aspek Likuiditas, Aspek Kemandirian dan Pertumbuhan, dan Aspek Jati diri Koperasi.

Dari hasil penelitian, tingkat kesehatan koperasi adalah termasuk pada kategori “CukupSehat” dengan total skor 72,7 dari keseluruhan skor 100. Bila dinilai dari penetapan predikat tingkat kesehatan KSP dan USP memiliki skor 72,7% yang berada pada range data 60≤ X <80 dengan predikat cukup Sehat.

Kata Kunci : Permodalan, Kualitas Aktiva Produktiv, Manajemen, Efesiensi, Likuiditas, Kemandirian dan Pertumbuhan, Jati diri Koperasi.

PENDAHULUAN

Latar Belakang masalah: Koperasi merupakan suatu wadah untuk memenuhi kebutuhan anggotanya salah satunya yaitu memberikan modal dengan bunga yang kecil. Para anggota biasanya memerlukan bantuan berupa modal untuk memulai suatu usaha, dan dengan keikutsertaanny adalam koperasi akan memudahkan mereka mendapatkan modal namun dengan bunga yang tidak memberatkan anggotanya. Pembentukan koperasi bertujuan salah satunya yaitu mendorong masyarakat untuk mandiri dalam memenuhi kebutuhan ekonominya sehingga tidak selalu tergantung atau menggantungkan nasib hidupnya kepada pemerintah. Koperasi diharapkan dapat meningkatkan kesejahteraan masyarakat dengan mengelola keuangan untuk melakukan kegiatan ekonomi.

Berdasarkan Undang-undang Nomor 17 tahun 2012 tentang perkoperasian pasal 1 (satu) ayat 1 (satu), “koperasi adalah badan hukum yang didirikan oleh orang perorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.”Koperasi simpan pinjam merupakan salah satu jenis koperasi menurut usahanya. Koperasi simpan pinjam yaitu koperasi yang menyelenggarakan pelayanan jasa bagi anggotanya berupa simpanan dan pinjaman.

Kegiatan koperasi simpan pinjam yaitu melakukan pemungutan uang kepada anggotanya yang dijadikan sebagai modal awal koperasi tersebut. Kemudian modal

tersebut dikelola dan diolah oleh pengurus koperasi dalam melakukan pelayanan jasa berupa pinjaman kepada anggota yang membutuhkan.

Koperasi simpan pinjam bisa disebut juga sebagai Banknya masyarakat untuk menyimpan dan meminjam uang sebagai usaha bagi anggotanya. Semakin besar jumlah simpanan anggota semakin besar pula dana yang bisa dipinjamkan kepada anggota lain yang membutuhkan. Semakin besar pinjaman yang dilakukan dengan pengembalian sesuai yang diharapkan, maka akan menambah keuntungan bagi koperasi tersebut.

Keuntungan dari kegiatan koperasi salah satunya yaitu dengan pembagian Sisa Hasil Usaha (SHU) kepada anggotanya. SHU yang diberikan koperasi sebagai pelayanan untuk memajukan kesejahteraan anggota koperasi. SHU dibagikan sesuai dengan besarnya jasa usaha yang diberikan oleh anggota untuk koperasi tersebut.

Pedoman Penilaian Kesehatan Koperasi berdasarkan peraturan menteri negara koperasi dan usaha kecil menengah nomor 20/Per/M.KUKM/XI/2008 tentang pedoman penilaian kesehatan koperasi simpan pinjam dan unit simpan pinjam koperasi, pasal 2 yaitu: “Pedoman Penilaian Kesehatan KSP dan USP Koperasi bertujuan untuk memberikan pedoman kepada pejabat penilai,gerakan koperasi, dan masyarakat agar KSP dan USP Koperasi dapat melakukan kegiatan usaha simpan pinjam, berdasarkan prinsip koperasi secara profesional, sesuai dengan prinsip kehati- hatian dan kesehatan, sehingga dapat meningkatkan kepercayaan dan memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakatdi sekitarnya.”

Pertumbuhan koperasi tidak hanya dirasakan di masyrakat umum namun juga berkembang di setiap instansi pemerintahan. Koperasi-koperasi di instansi pemerintahan sering disebut sebagai Koperasi Pegawai Republik Indonesia (KPRI). Salah satu koperasi milik pemerintah yaitu KPRI JUJUR Pemerintah Daerah Kabupaten Bintan. KPRI JUJUR pemerintah daerah Kabupaten Bintan merupakan koperasi simpan pinjam yang memberikan pelayanan jasa simpan pinjam kepada anggota koperasi. Untuk itu peneliti ingin mendalami lebih jauh bagaimana penilaian kesehatan koperasi pada KPRI JUJUR pemkab Bintan.

Berdasarkan uraian latar belakang di atas maka dapat dirumuskan masalah sebagai berikut:

1. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai dari aspek Permodalan telah berjalan dengan baik ?

2. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai dari aspek Kualitas Aktiva Produktif telah berjalan dengan baik ? 3. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang

dinilai dari aspek Manajemen telah berjalan dengan baik ?

4. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai dari aspek Efesiensi telah berjalan dengan baik ?

5. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai dari aspek Likuiditas telah berjalan dengan baik ?

6. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai dari aspek Kemandirian dan Pertumbuhan telah berjalan dengan baik ?

7. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai dari aspek Jati Diri Koperasi telah berjalan dengan baik ?

8. Apakah kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai telah berjalan dengan baik ?

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengukur tingkat kesehatan dari aspek Permodalan, Kualitas Aktiva Produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian dan Pertumbuhan, serta Jatidiri Koperasi pada KPRI JUJUR Pemkab Bintan di Tanjungpinang.

TINJAUAN PUSTAKA

Undang Undang Dasar 1945 pasal 33 ayat 1 menyatakan bahwa

perekonomian disusun sebagai usaha bersama berdasar atas asas

kekeluargaan.Perekonomian harus dilaksanakan bersama untuk mencapai kemakmuran rakyat.Hal ini berarti juga bahwa masyarakat mempunyai hak untuk melakukan usaha bersama dalam mengelola perekonomian untuk kesejahteraan rakyat.Kemakumuran rakyat yang diutamakan bukan kemakmuran diri pribadi.

Salah satu kegiatan usaha yang dilakukan rakyat berdasar atas kekeluargaan yaitu dengan mendirikan Koperasi.Koperasi berasal dari kata Co (bersama) dan

Operation (usaha) yang berarti usaha bersama.

Menurut Undang-Undang Nomor 17 Tahun 2012 tentang perkoperasian, Koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip koperasi.Sedangkan perkoperasian adalah segala sesuatu yang menyangkut kehidupan Koperasi.

Rudianto (2010: 3) menjelaskan pengertian koperasi yaitu suatu perkumpulan yang didirikan oleh orang-orang yang memiliki kemampuan terbatas, yang bertujuan untuk memperjuangkan peningkatan kesejahteraan ekonomi mereka.

Pengertian di atas dapat disimpulkan bahwa koperasi merupakan suatu badan hokum yang memiliki unsur demokrasi berdasarkan asas kekeluargaan, ekonomi, sosial dan budaya.Usaha koperasi bukan semata-mata untuk mencari keuntungan atau kekayaan, namun juga harus demokratis, ekonomi dan sosialnya di masyarakat terutama terhadap anggotanya.

penjelasan di atas dapat ditarik kesimpulan mengenai koperasi yaitu bahwa koperasi merupakan usaha yang dibentuk dengan sukarela dan adanya kemauan setiap anggota, yang dijalankan oleh pengurus dan diawasi oleh setiap anggota, mempunyai tujuan untuk meningkatkan kesejahteraan anggota dan pembagian hasil secara adil.

Dalam pasal 6 Undang-undang Nomor 17 tahun 2012 tentang Perkoperasian, koperasi melaksanakan prinsip koperasi yang meliputi:

a. Keanggotaan koperasi bersifat sukarela dan terbuka;

b. Pengawasan oleh anggota diselenggarakan secara demokratis; c. Anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi;

e. Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota, pengawas, pengurus, dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan koperasi;

f. Koperasi melayani anggotanya secara prima dan memperkuat gerakan Koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat local, nasional, regional, dan internasional; dan

g. Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan

masyarakatnya melalui kebijakan yang disepakati oleh anggota.

Jenis-jenis koperasi menurut Swastha dan Sukatjo (2007: 70), koperasi dapat digolongkan menurut fungsi-fungsi yang dilakukan ada 3 (tiga) macam koperasi yaitu:

1. Koperasi Produksi

Memproduksi dan menjual barang secara bersama-sama. Contoh jenis koperasi yang dapat digolongkan kedalam koperasi produksi adalah: koperasi kerajinan, koperasi perikanan, koperasi pertanian dan sebagainya.

2. Koperasi Konsumsi

Koperasi yang mempunyai kegiatan di bidang penyediaan barang-barang yang dibutuhkan konsumen, terutama anggota koperasi.Barang yang dibeli kemudian dijual kembali dengan harga yang rendah.Contoh koperasi konsumsi adalah PKPN.

3. Koperasi Kredit

Koperasi yang beroperasi di bidang pemberian kredit kepada para anggota dan bukan anggota dengan bunga yang serendah-rendahnya.Sumber dananya berasal dari simpanan anggota sendiri.Koperasi kredit biasanya disebut sebagai koperasi simpan pinjam.

Ekuitas koperasi adalah modal yang terdapat pada koperasi. Menurut Rudianto (2010:6) menyatakan modal koperasi terdiri atas lima yaitu :

1. Modal Anggota

Modal anggota ini merupakan modal yang telah diberikan atau disetorkan anggota kepada koperasi.Modal dilihat dari sudut pandang anggota disebut dengan simpanan. Simpanan ini terbagi ataas tiga kelompok yaitu: a. Simpanan pokok yaitu jumlah nilai uang tertentu yang sama banyaknya yang

harus disetorkan oleh setiapanggota pada waktu masuk menjadi anggota. Jenis simpanan pokok ini tidak dapat diambil kembali selama orang tersebut masih menjadi anggota koperasi.

b. Simpanan wajib yaitu jumlah simpanan tertentu yang harus dibayarkan oleh anggota dalam waktu dan kesempatan tertentu yang harus dibayarkan oleh anggota dalam waktu dan kesempatan tertentu, seperti sebulan sekali. Jenis simpanan wajib anggaran rumah tangga dan keputusan pada rapat anggota. c. Simpanan sukarela yaitu jumlah tertentu yang diserahkan oleh anggota atau

bukan anggota kepada koperasi atas kehendak sendiri sebagai simpanan. Simpanan jenis ini dapat diambil kembali oleh pemiliknya setiap saat. Karena

itu, simpanan sukarela tidak dapat dikelompokkan sebagai modal anggota dalam koperasi tetapi dikelompokkan sebagai utang jangka panjang.

2. Modal Sumbangan

Adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang diterima dari pihak lain yang bersifat hibah dan tidak mengikat. Modal sumbangan tidak dapat dibagikan kepada anggota koperasi selama koperasi belum dibubarkan. Modal sumbangan dapat diberikan atau dibagikan kepada anggota apabila koperasi akan dibubarkan.

3. Modal Penyertaan

Adalah sejumlah uang atau barang modal yang dapat dinilai dengan uang yang ditanamkan oleh pemodal untuk menambah dan memperkuat struktur permodalan dalam meningkatkan usaha koperasi.

4. Cadangan

Adalah bagian dari sisa hasil usaha (SHU) yang disishkan oleh koperasi untuk suatu tujuan tertentu, sesuai dengan ketentuan anggaran dasar atau ketetapan rapat anggota.Biasanya cadangan dibuat untuk persiapan melakukan pengembangan usaha, investasi baru, atau antisipasi terhadap kerugian usaha. 5. Sisa Hasil Usaha (SHU)

Adalah selisih antara penghasilan yang diterima koperasi selama periode tertentu dengan pengorbanan (beban) yang dikeluarkan untuk memperoleh penghasilan itu.Jumlah SHU tahun berjalan aka terlihat dalam laporan perhitungan hasil usaha. Jika pencatatan transaksi dalam suatu koperasi berjalan dengan baik, SHU tahun berjalan biasanya tidak akan terlihat di neraca sebagai bagian dari ekuitas koperasi pada akhir periode tertentu, karena sudah harus langsung dialokasikan ke dalam berbagai dana can cadangan. Laporan keuangan merupakan laporan hasil kegiatan selama satu periode yang menggambarkan posisi keuangan, hasil usaha yang dilakukan, program-program yang sudah terlaksana dan arus kas perusahaan secara keseluruhan untuk dipertanggungjawabkan.

Laporan keuangan koperasi menurut Burhanuddin (2010: 58) adalah interpretasi kondisi keuangan suatu koperasi selama periode tertentu sehingga fungsi laporan keungan memegang peranan penting dalam pengambilan keputusan.

Laporan keuangan harus ditulis dan disusun sesuai dengan standar akuntansi.Sedangkan laporan keuangan koperasi harus sesuai dengan standar khusus akuntansi koperasi.

Standar akuntasi keuangan koperasi berdasarkan PSAK No. 27 adalah sebagai berikut:

1. Laporan keungan koperasi meliputi Neraca, perhitungan hasil usaha, laporan arus kas dan catatan atas laporan keuangan, serta laporan perubahan kekayaan bersih sebagai laporan keuangan tambahan.

2. Perhitungan hasil usaha harus dapat menunjukkan usaha yang berasal dari anggota dan bukan anggota.

3. Alokasi pendapatan dan beban kepada anggota dan bukan anggota pada perhitungan hasil usaha, berdasarkan perbandingan manfaat yang diterima oleh anggota dan bukan anggota.

4. Laporan keuangan koperasi bukan laporan keuangan konsolidasi dari koperasi-koperasi.

5. Dalam hal koperasi mempunyai perusahaan dan unit-unit usaha yang berada di bawah satu pengelolaan maka disusun laporan keuangan konsolidasi atau laporan keuangan anggota.

Pedoman Penilaian Kesehatan Koperasi: Penilaian kesehatan koperasi dilakukan berdasarkan pada peraturan menteri negara koperasi dan usaha kecil dan menengah republik indonesia nomor 20/Per/M.KUKM/XI/2008, kemudian mengalami perubahan pada lampiran 1 yang diatur dalam peraturan menteri negara koperasi dan usaha kecil dan menengah republik indonesia nomor 14/Per/M.KUKM/XII/2009 tentang perubahan atas Peraturan menteri negara koperasi dan usaha kecil dan menengah Nomor 20/Per/M.UKM/XI/2008 tentang petunjuk pelaksanaan penilaian kesehatan koperasi simpan pinjam dan unit simpan pinjam.

Tujuan dari pedoman penilaian kesehatan koperasi pada pasal 2 permen K.UKM nomor 20/Per/M.KUKM/XI/2008 adalah untuk memberikan pedoman kepada pejabat penilai, gerakan koperasi, dan masyarakat agar KSP dan USP koperasi dapat melakukan kegiatan usaha simpan pinjam, berdasarkan prinsip koperasi secara profesional, sesuai dengan prinsip kehati-hatian dan kesehatan, sehingga dapat meningkatkan kepercayaan dan memberikan manfaat yang sebesar-besarnya kepada anggota dan masyarakat disekitarnya.

Adapun sasaran pedoman penilaian kesehatan KSP dan USP koperasi pada pasal 3 yaitu:

1. Terwujudnya pengelolaan KSP dan USP koperasi yang sehat dan mantap sesuai dengan jatidiri koperasi.

2. Terwujudnya pengelolaan KSP dan USP koperasi yang efektif, efisien dan profesional.

3. Terciptanya pelayanan prima kepada anggota, calon anggota, koperasi lain dan atau anggotanya.

Sedangkan pada pasal 4 permen KUKM nomor 20/Per/M.KUKM/XI/2008, landasan kerja penilaian kesehatan KSP dan USP adalah sebagai berikut:

1. KSP dan USP KSP dan USP Koperasi menyelenggarakan kegiatan usahanya berdasarkan nilai-nilai, norma dan prinsip Koperasi sehingga dapat dengan jelas menunjukkan perilaku koperasi.

2. KSP dan USP Koperasi adalah alat dari rumah tangga anggota untuk mandiri dalam mengatasi masalah kekurangan modal (bagi anggota pengusaha) atau kekurangan likuiditas (bagi anggota rumah tangga) sehingga berlaku asas menolong diri sendiri (self help).

3. Maju mundurnya KSP dan USP Koperasi menjadi tanggung jawab seluruh anggota sehingga berlaku asas tanggung jawab pribadi (self responsibility).

4. Anggota pada KSP dan USP Koperasi berada dalam satu kesatuan sistem kerja Koperasi, diatur menurut norma-norma yang terdapat di dalam AD dan ART KSP atau Koperasi yang menyelenggarakan USP.

5. KSP dan USP Koperasi wajib dapat memberikan manfaat yang lebih besarkepada anggotanya jika dibandingkan dengan manfaat yang diberikan oleh lembaga keuangan lainnya.

6. KSP dan USP Koperasi berfungsi sebagai lembaga intermediasi dalam hal ini KSP dan USP Koperasi bertugas untuk melaksanakan penghimpunan dana dari anggota, calon anggota, koperasi lain dan atau anggotanya serta pinjaman kepada pihak-pihak tersebut.

Adapun ruang lingkup penilaian kesehatan koperasi meliputi beberapa aspek, sebagai berikut:

a) Permodalan

b) Kualitas aktiva produktif c) Manajemen

d) Efisiensi e) Liquiditas

f) Kemandirian dan pertumbuhan g) Jatidiri Koperasi

Setiap aspek diberikan bobot penilaian yang menjadi dasar perhitungan penilaian kesehatan KSP dan USP Koperasi.Penilaian terhadap aspek dilakukan dengan menggunakan sistem nilai yang dinyatakan dengan nilai 0 sampai dengan 100. Perincian mengenani bobot setiap aspek yang dinilai serta persyaratan dan tata cara penilaian kesehatan KSP dan USP Koperasi berdasarkan pada pedoman penilaian kesehatan koperasi.

Penelitian Terdahulu

1. Analisis Kesehatan Unit Simpan Pinjam (USP) pada KPRI “Sunan Kumbul” Kecamatan Sawoo Kabupaten Ponorogo. Peneliti: Lisa Sulistyaningsih, 2013, Universitas Brawijaya.

2. Pengaruh Modal Kerja Dengan Laba Usaha Koperasi pada Koperasi Serba Usaha Sejati Mulia Jakarta. Peneliti: Anna Nurfarhana, 2013, Universitas Indraprasta PGRI.

3. Analisis Rasio Likuiditas, Rentabilitas dan Efisiensi Penggunaan Modal Kerja pada KPRI Madrisantosa Kebumen. Peneliti: Widhi Widyasari, 2011, Universitas Diponegoro.

Kerangka teoritis adalah dasar pemikiran dari penelitian yang disintesiskan dari fakta-fakta, observasi, dan telaah kepustakaan tinjauan pustaka dan landasan teori.

Kerangka teoritis dapat digambarkan sebagai berikut:

Hipotesis

Hipotesis menurut Jeremy Rumengan (2010: 22) adalah jawaban terhadap masalah penelitian yang secara teoritis dianggap paling mungkin dan paling tinggi tingkat kebenarannya.Menurut Duwi Priyatno (2010: 9) hipotesis adalah jawaban sementara tentenag rumusan masalah penelitian yang belum terbukti kebenarannya. Hipotesis dalam penelitian ini adalah sebagai berikut:

H1= Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai telah berjalan dengan baik.

METODOLOGI PENELITIAN

Tempat dan Waktu Penelitian: Penelitian ini dilaksanakan pada Koperasi Pegawai Republik Indonesia (KPRI) JUJUR Pemerintah Kabupaten Bintan. Adapun waktu penelitian dilaksanakan selama tiga bulan pada tanggal 3 Maret 2014 sampai bulan Mei 2014.

Populasi dan Sampel

Aktivitas KPRI JUJUR Pemkab Bintan Kinerja

Laporan Keuangan KPRI JUJUR Pemkab Bintan

Pengukuran Kesehatan Koperasi

Hasil Penelitian

Populasi adalah suatu kelompok atau kumpulan subjek atau objek yang akan dikenai generalisasi hasil penelitian (Priyatno. 2010: 8). Populasi merupakan keseluruhan objek yang diteliti. Adapun populasi dalam penelitian ini adalah Koperiasi Pegawai Republik Indonesia JUJUR Pemerintah Kabupaten Bintan yang mencakup semua yang akan diteliti.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2010:118). Adapun sampel yang akan diambil dari populasi yang terdapat pada KPRI JUJUR pemerintah Kabupaten Bintan yaitu laporan pertanggung jawaban pengurus dari tahun 2009-2013.

Penelitian ini menggunakan metode kualitatif deskriptif yaitu mendeskripsikan dalam memecahkan masalah secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diteliti.

Untuk mencapai tujuan penelitian dibutuhkan data yang berhubungan dengan objek untuk mencari jawaban dari permasalahan. Penelitian ini menggunakan metode wawancara, metode dokumentasi dan kepustakaan.

a. Wawancara

Yaitu peneliti datang langsung ke objek penelitian di Koperiasi

Pegawai Republik Indonesia JUJUR Pemerintah Kabupaten

Bintangunamencari datadan informasi yang dibutuhkan dengan mengadakan pendekatan dan mengadakan wawancara dengan pihak yang berkompeten di Koperiasi Pegawai Republik Indonesia JUJUR Pemerintah Kabupaten Bintan (Pengurus dan Anggota).

b. Dokumentasi

Teknik ini digunakan untuk mendapatkan data-data yang diperlukan sebagai dasar untuk mengadakan penelitian selanjutnya, yakni data Neraca, Laporan Laba/Rugi dan buku keuangan lainnya di Koperiasi Pegawai Republik Indonesia JUJUR Pemerintah Kabupaten Bintan selama 5 (lima) tahun.

c. Kepustakaan

Setiap penelitian memerlukan bahan yang bersumber dari perpustakaan, studi pustaka merupakan metode informasi yang diperoleh dengan mencari dan membaca buku-buku yang ada hubungannya dengan pembahasan,kemudian dicatat dan dipelajari untuk dijadikan data tambahan. Dalam hal ini penulis mengumpulkan informasi-informasi yang menunjang tema dan judul yang disajikan.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yaitu sumber yang tidak langsung memberikan data kepada pengumpul data (Sugiyono, 2010: 225).

Data sekunder diperoleh dari pengambilan dokumentasi objek penelitian yang dilakukan. Data yang diperoleh bersumber dari koperasi yaitu berupan laporan pertanggungjawaban pengurus tahunan dimulai dari periode 2009 sampai dengan 2013.

Menteri Negara Koperasi dan Usaha Kecil dan Menengah nomor 14/Per/M.KUKM/XII/2009. Adapun bobot dan aspek penilaian koperasi adalah sebagai berikut:

No Aspek yang Komponen Bobot

Dinilai Penilaian

1 Permodalan 15

a. Rasio Modal Sendiri terhadap Total Aset 6

Modal Sendiri

x 100%

Total Aset

b.Rasio modal sendiri terhadap pinjaman diberikan yang 6

Beresiko

Modal Sendiri

x 100 %

Pinjaman diberikan yang beresiko

c. Rasio kecukupan modal sendiri 3

Modal Sendiri tertimbang

x 100%

ATMR

2 Kualitas Aktiva Produktif 25

a. Rasio volume pinjaman pada anggota terhadap volume 10

pinjaman diberikan

Volume pinjaman pada anggota

x 100%

volume pinjaman

b. Rasio Risiko pinjaman bermasala terhadap pinjaman yang 5

Diberikan

Pinjaman Bermasalah

x 100%

Pinjaman yang Diberikan

c. Rasio Cadangan Resiko terhadapa pinjaman bermasalah 5 Cadangan Resiko x 100% Pinjaman Bermasalah

catatan : cadangan resiko adalah cadangan tujuan resiko + penyisihan penghapusan pinjaman

d. Rasio pinjaman yang beresiko terhadap pinjaman yang 5

diberikan

Pinjaman yang beresiko

x 100%

3 Manajemen 15 a. Manajemen Umum 3 b.Kelembagaan 3 c. Manajemen Permodalan 3 d. Manajemen Aktiva 3 e. Manajemen Liquiditas 3 4 Efisiensi 10

a. Rasio Beban operasi anggota terhadap partisipasi bruto 4

Beban operasi

anggota x 100%

Partisipasi Bruto

catatan : beban operasi anggota adalah beban pokok

ditambah dengan beban usaha bagi anggota +

beban

perkoperasian. Untuk USP Koperasi beban perkoperasian dihitung secara proporsional

b. Rasio beban usah terhadap SHU kotor 4

Beban Usaha x 100% SHU Kotor c. Rasio Efisiensi Pelayanan 2 Biaya Karyawan x 100% Volume Pinjaman 5 Likuiditas 15 a. Rasio Kas 10 Kas + Bank x 100% Kewajiban Lancar

b. Rasio pinjaman yang diberikan terhadap dana yang diterima 5

Pinjaman yang

diberikan x 100%

Dana Yang diterima

catatan : dana yang diterima adalah total pasiva selain

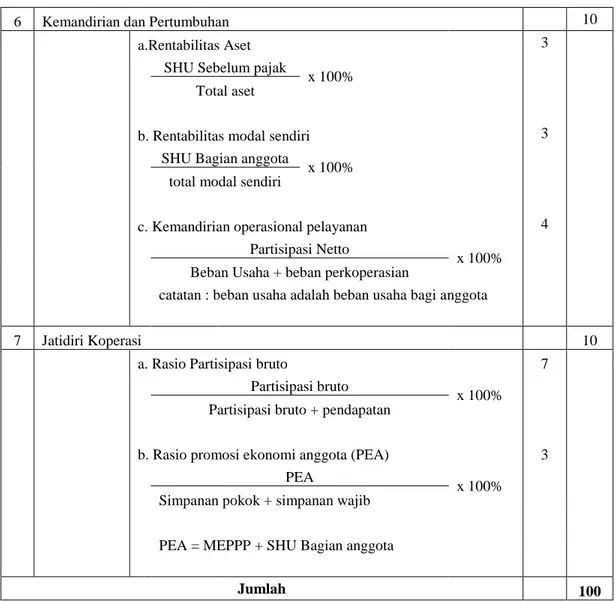

6 Kemandirian dan Pertumbuhan 10

a.Rentabilitas Aset 3

SHU Sebelum pajak

x 100%

Total aset

b. Rentabilitas modal sendiri 3

SHU Bagian anggota

x 100%

total modal sendiri

c. Kemandirian operasional pelayanan 4

Partisipasi Netto

x 100%

Beban Usaha + beban perkoperasian

catatan : beban usaha adalah beban usaha bagi anggota

7 Jatidiri Koperasi 10

a. Rasio Partisipasi bruto 7

Partisipasi bruto

x 100%

Partisipasi bruto + pendapatan

b. Rasio promosi ekonomi anggota (PEA) 3

PEA

x 100%

Simpanan pokok + simpanan wajib

PEA = MEPPP + SHU Bagian anggota

Jumlah 100

Tabel 1 : Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 14/Per/M.KUKM/XII/2009.

Cara Penilaian untuk Memperoleh Angka Skor 1. Permodalan

a. Rasio modal sendiri terhadap total aset

Untuk memperoleh rasio antara modal sendiri terhadap total aset ditetapkan sebagai berikut :

i. Untuk rasio antara modal sendiri dengan total aset yang lebih kecil atau sama dengan 0% diberikan nilai 0.

ii. Untuk setiap kenaikan rasio 4% mulai dari 0% nilai ditambah 5 dengan maksimum nilai 100.

iii. Untuk rasio lebih besar dari 60% sampai rasio 100% setiap kenaikan rasio 4% nilai dikurangi 5.

iv. Nilai dikalikan bobot sebesa 6% diperoleh skor permodalan.

Berikut tabel standar perhitungan rasio modal sendiri terhadap total aset adalah sebagai berikut :

Rasio Modal (%) Nilai Bobot (%) Skor 0 ≤ X < 20 25 6 1,50 20 ≤ X < 40 50 6 3,00 40 ≤ X < 60 100 6 6,00 60 ≤ X < 80 50 6 3,00 80 ≤ X ≤ 100 25 6 1,50

Tabel 2 : Standar Perhitungan Rasio Modal Sendiri terhadap total aset b. Rasio modal sendiri terhadap pinjaman diberikan yang beresiko

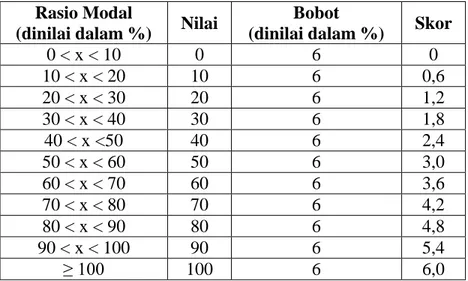

Untuk memperoleh rasio modal sendiri terhadap pinjaman diberikan yang beresiko, ditetapkan sebagai berikut :

i. Untuk rasio modal sendiri terhadap pinjaman diberikan yang bersiko lebih kecil atau sama dengan 0% diberi nilai 0.

ii. Untuk setiap kenaikan rasio 1% mulai dari 0% nilai tambah 1 dengan nilai maksimum 100.

iii. Nilai dikalikan bobot sebesar 6% maka diperoleh skor permodalan.

Rasio Modal

(dinilai dalam %) Nilai

Bobot

(dinilai dalam %) Skor

0 < x < 10 0 6 0 10 < x < 20 10 6 0,6 20 < x < 30 20 6 1,2 30 < x < 40 30 6 1,8 40 < x <50 40 6 2,4 50 < x < 60 50 6 3,0 60 < x < 70 60 6 3,6 70 < x < 80 70 6 4,2 80 < x < 90 80 6 4,8 90 < x < 100 90 6 5,4 ≥ 100 100 6 6,0

Tabel 3 : Standar perhitungan skor rasio modal sendiri terhadap pinjaman diberikan yang beresiko

c. Rasio Kecukupan Modal Sendiri

i. Rasio kecukupan modal sendiri yaitu perbandingan antara Modal Sendiri tertimbang dengan aktiva tertimbang menurut resiko (ATMR) dikalikan dengan 100%

ii. Modal tertimbanga dalah jumlah dari hasil kali setiap komponen modal KSP / USP koperasi yang terdapat pada neraca dengan bobot pengakuan resiko. iii. ATMR adalah jumlah hasil kali setiap komponen aktiva KSP dan USP

koperasi yang terdapat pada neraca dengan bobot pengakuan resiko.

iv. Menghitung nilai ATMR dilakukan dengan cara menjumlahkan hasil perkalian nilai nominal aktiva yang ada dalam neraca dengan bobot resiko masing-masing komponen aktiva.

v. Rasio kecukupan modal sendiri dapat dihitung/diperoleh dengan cara membandingkan nilai modal tertimbang dengan nilai ATMR dikalikan dengan 100% .

Rasio Modal (%) Nilai Bobot (%) Skor

≤ 4 0 3 0,00

4 < X ≤ 6 50 3 1,50

6 < X ≤ 8 75 3 2,25

>8 100 3 3,00

Tabel 4 : Standar perhitungan rasio kecukupan modal 2. Kualitas Aktiva Produktif

Penilaian terhadap kualitas aktiva produktif didasarkan pada 4(empat) rasio, yaitu:

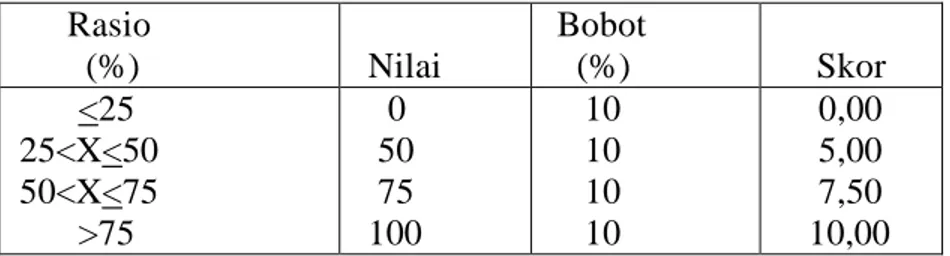

a. Rasio volume pinjaman pada anggota terhadap volume pinjaman diberikan.

Untuk mengukur rasio antara volume pinjaman kepada anggota terhadap total volume pinjaman ditetapkan berikut:

Rasio (%) Nilai Bobot (%) Skor <25 25<X<50 50<X<75 >75 0 50 75 100 10 10 10 10 0,00 5,00 7,50 10,00

Tabel 5: Standar Perhitungan Skor RasioVolume Pinjaman pada Anggota terhadap Total Pinjaman Diberikan.

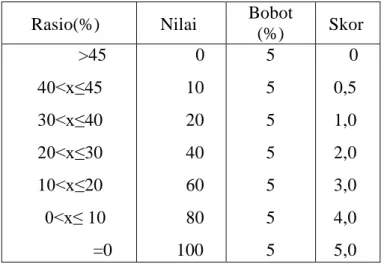

b. Rasio pinjaman bermasalah terhadap pinjaman yang diberikan.

Untuk memperoleh rasio antara risiko pinjaman bermasalah terhadap pinjaman yang diberikan, ditetapkan sebagaiberikut:

i. Menghitung perkiraan besarnya risiko pinjaman bermasalah (RPM) sebagai berikut:

1) 50% dari pinjaman diberikan yang kurang lancar(PKL) 2) 75% dari pinjaman diberikan yang diragukan (PDR) 3) 100% dari pinjaman diberikan yang macet(Pm)

ii. Hasil penjumlahan tersebut dibagi dengan pinjaman yang disalurkan.

RPM = (50% xPKL) +(75% xPDR) +(100xPm) Pinjamanyang diberikan Perhitungan penilaian:

1) Untuk rasio 45% atau lebih diberinilai 0;

2) Untuk setiap penurunan rasio1% dari 45% nilai ditambah 2, dengan maksimum nilai100;

Rasio(%) Nilai Bobot (%) Skor >45 40<x≤45 30<x≤40 20<x≤30 10<x≤20 0<x≤ 10 =0 0 10 20 40 60 80 100 5 5 5 5 5 5 5 0 0,5 1,0 2,0 3,0 4,0 5,0 Tabel 6: Standar Perhitungan RPM

c. Rasio cadangan risiko terhadap pinjaman bermasalah.

i. Untuk rasio 0% berarti tidak mempunyai cadangan penghapusan diberi nilai 0; ii. Untuk setiap kenaikan 1% dimulai dari 0% nilai ditambah 1 sampai dengan

maksimal 100;

iii. Nilai dikalikan bobot sebesar 5% diperoleh skor

Rasio(%) Nilai Bobot(%) Skor

0 0<x≤ 10 10<x≤20 20<x≤30 30<x≤40 40<x≤50 50<x≤60 60<x≤70 70<x≤80 80<x≤90 90<x≤100 0 10 20 30 40 50 60 70 80 90 100 5 5 5 5 5 5 5 5 5 5 5 0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0

Tabel 7: Standar Perhitungan Rasio Cadangan Risiko terhadap Risiko Pinjaman Bermasalah

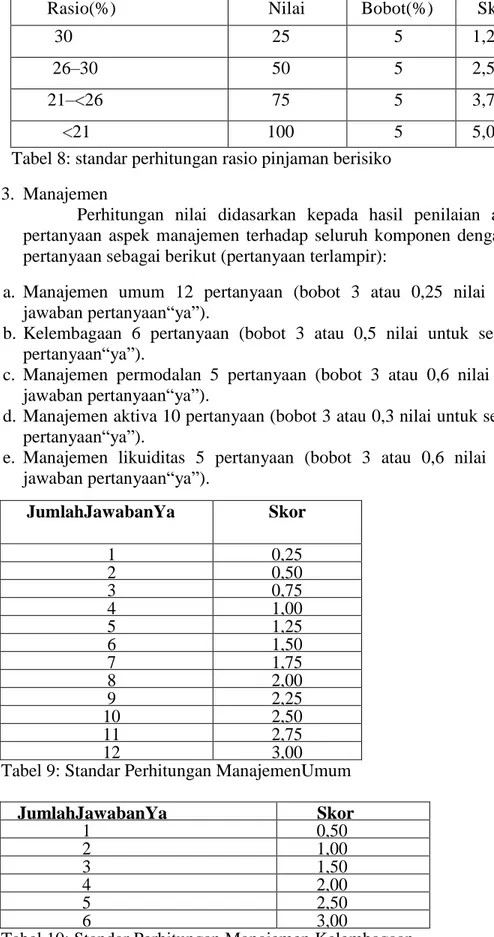

Rasio(%) Nilai Bobot(%) Skor

30 25 5 1,25

26–30 50 5 2,50

21–<26 75 5 3,75

<21 100 5 5,00

Tabel 8: standar perhitungan rasio pinjaman berisiko 3. Manajemen

Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban pertanyaan aspek manajemen terhadap seluruh komponen dengan komposisi pertanyaan sebagai berikut (pertanyaan terlampir):

a. Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai untuk setiap jawaban pertanyaan“ya”).

b. Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai untuk setiap jawaban pertanyaan“ya”).

c. Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban pertanyaan“ya”).

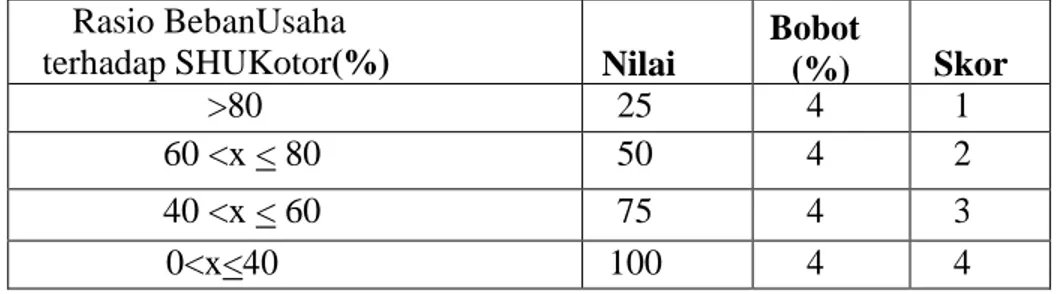

d. Manajemen aktiva 10 pertanyaan (bobot 3 atau 0,3 nilai untuk setiap jawaban pertanyaan“ya”).

e. Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai untuk setiap jawaban pertanyaan“ya”). JumlahJawabanYa Skor 1 0,25 2 0,50 3 0,75 4 1,00 5 1,25 6 1,50 7 1,75 8 2,00 9 2,25 10 2,50 11 2,75 12 3,00

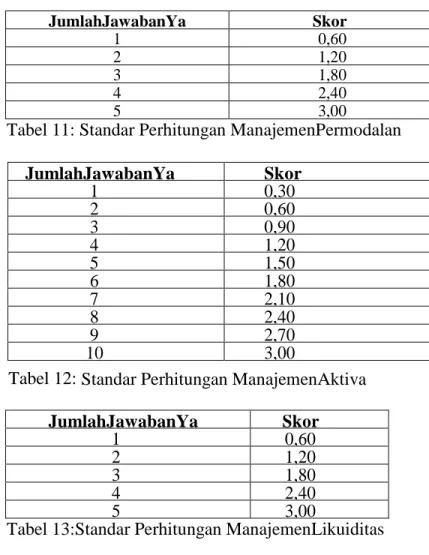

Tabel 9: Standar Perhitungan ManajemenUmum

JumlahJawabanYa Skor 1 0,50 2 1,00 3 1,50 4 2,00 5 2,50 6 3,00

JumlahJawabanYa Skor 1 0,60 2 1,20 3 1,80 4 2,40 5 3,00

Tabel 11: Standar Perhitungan ManajemenPermodalan

Tabel 12: Standar Perhitungan ManajemenAktiva

JumlahJawabanYa Skor 1 0,60 2 1,20 3 1,80 4 2,40 5 3,00

Tabel 13:Standar Perhitungan ManajemenLikuiditas 4. Efisiensi

a. Efisiensi dihitung rasio beban operasi anggota terhadap partisipasi bruto. Caraperhitunganrasiobebanoperasianggotaataspartisipasibrutoditetapkan sebagai berikut:

i. Untuk rasio sama dengan atau lebih besar dari 100 diberinilai 0 dan untuk rasio antara 95 persen hingga lebih kecil dari 100 diberi nilai 50, selanjutnya setiap penurunan rasio sebesar 5% nilai ditambahkan dengan 25 sampai dengan maksimum nilai 100.

ii. Nilai dikalikan dengan bobot sebesar 4% diperoleh skor penilaian.

RasioBebanOperasi Anggotaterhadap PartisipasiBruto(%) Nilai Bobot (%) Skor >100 0 4 1 95 <x < 100 5 0 4 2 90 <x < 95 7 5 4 3 0<x<90 100 4 4

Tabel 14: Standar Perhitungan Rasio Beban Operasi Anggota terhadap Partisipasi Bruto

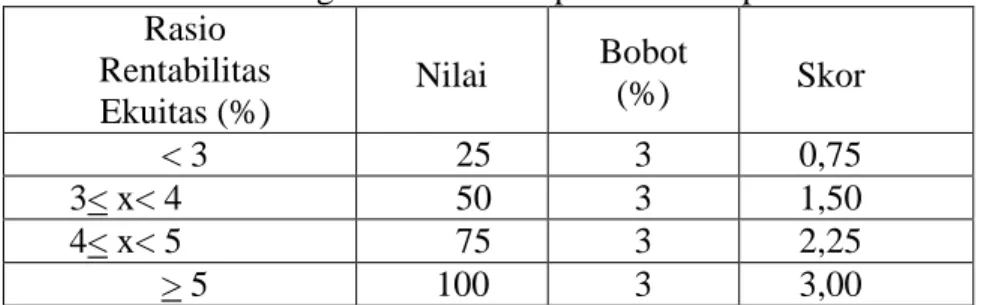

b. Rasio beban usaha terhadap SHU Kotor

Rasio beban usaha terhadap SHU Kotor ditetapkan sebagai berikut:

JumlahJawabanYa Skor 1 0,30 2 0,60 3 0,90 4 1,20 5 1,50 6 1,80 7 2,10 8 2,40 9 2,70 10 3,00

i. Untuk rasio lebih dari 80% diberinilai 25 dan untuk setiap penurunan rasio 20% nilai ditambahkan dengan 25 sampai dengan maksimum nilai 100.

ii. Nilai dikalikan dengan bobot sebesar 4% diperole hskor penilaian: Rasio BebanUsaha

terhadap SHUKotor(%) Nilai

Bobot (%) Skor >80 25 4 1 60 <x < 80 50 4 2 40 <x < 60 75 4 3 0<x<40 100 4 4

Tabel 15: Standar Perhitungan Rasio Beban Usaha Terhadap SHU Kotor c. Rasio efisiensi pelayanan

Perhitungan rasio efisiensi pelayanan dihitung dengan membandingkan biaya karyawan dengan volume pinjaman, dan ditetapkan sebagai berikut:

i. Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk rasio antara10 persen hingga 15 persen diberi nilai 50, selanjutnya setiap penurunan rasio 1 persen nilai ditambah 5 sampai dengan maksimum nilai100.

ii. Nilai dikalikan dengan bobot sebesar 2% diperoleh skor penilaian.

RasioEfisiensi Staf(Persen) Nilai Bobot (%) Skor <5 100 2 2,0 5<x<10 75 2 1,5 10<x < 15 50 2 1,0 >15 0 2 0,0

Tabel 16: standar perhitungan rasio efisiensi pelayanan 5. Likuiditas

Likuiditas dihitung melalui pengukuran rasio pinjaman diberikan terhadap dana yang diterima. Pengukuran rasio pinjaman terhadap dana yang diterima ditetapkan sebagai berikut:

a. Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25, untuk setiap kenaikan rasio 10% nilai ditambah dengan 25 sampai dengan maksimum 100.

b. Nilai dikalikan dengan bobot 5% diperoleh skor penilaian.

Rasio Pinjaman (%) Nilai Bobot (%) Skor <60 25 5 1,25 60< x<70 50 5 2,50 70< x<80 75 5 3,75 80< x<90 100 5 5

Tabel 17: Standar Perhitungan Rasio Pinjaman yang diberikan terhadap Dana yang Diterima

6. Kemandirian dan Pertumbuhan

Penilaian terhadap kemandirian dan pertumbuhan dihitung menggunakan rasio rentabilitas modal sendiri. Perhitungannya sebagai berikut:

a. Untuk rasio rentabilitas modal sendiri lebih kecil dari 3% diberi nilai 25, untuk setiap kenaikan rasio 1 % nilai ditambah 25 sampai dengan maksimum100.

b. Nilai dikalikan dengan bobot 3% diperoleh skor penilaian. Rasio Rentabilitas Ekuitas (%) Nilai Bobot (%) Skor < 3 25 3 0,75 3< x< 4 50 3 1,50 4< x< 5 75 3 2,25 > 5 100 3 3,00

Tabel 18: Standar Perhitungan untuk Ratio Rentabilitas Modal Sendiri 7. Jati Diri Koperasi

Rasio partisipasi bruto adalah tingkat kemampuan koperasi dalam melayani anggota, semakin tinggi/besar persentasenya semakin baik. Pengukuran rasio partisipasi bruto dihitung dengan membandingkan partisipasi bruto terhadap partisipasi bruto ditambah pendapatan, yang ditetapkan sebagai berikut:

a. Untuk rasio lebih kecil dari 25% diberinilai 25 dan untuk setiap kenaikan rasio 25% nilai ditambah dengan 25 sampai dengan rasio lebih besar dari 75% nilai maksimum 100.

b. Nilai dikalikan dengan bobot 7% diperoleh skor penilaian

Tabel 19: Standar perhitungan partisipasi bruto

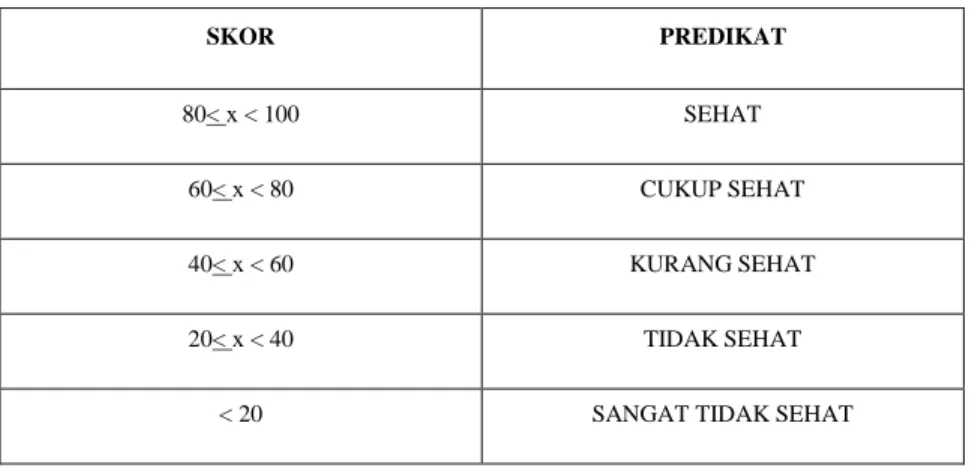

Berdasarkan hasil perhitungan penilaian terhadap 7 komponen sebagaimana dimaksud pada angka 1 sampai dengan 7, diperoleh skor keseluruhan. Skor dimaksud dipergunakan untuk menetapkan predikat tingkat kesehatan KSP dan USP Koperasi yang dibagi dalam 5 golongan yaitu sehat, cukup sehat, kurang sehat, tidak sehat dan sangat tidak sehat. Penetapan predikat tingkat kesehatan KSP dan USP tersebut adalah sebagai berikut:

Rasio Partisipasi

Bruto(%)

Nilai Bobot (%) Skor

<25 25 7 1,75

25 <x < 50 50 7 3,50,

50 <x < 75 75 7 5,25

Tabel 20. Tabel Penetapan Kesehatan Koperasi

PEMBAHASAN Permodalan

a. Tingkat Kesehatan Rasio Modal Sendiri terhadap Total Aset

Pada rasio modal sendiri terhadap total asset pada Koperasi Pegawai Republik Indonesia JUJUR Pemkab Bintan tahun 2012, dari hasil perhitungan rasio diperoleh yaitu 79,91% yang terletak di rasio modal 60≤ x <80 artinya bahwa modal sendiri yang dimiliki oleh KPRI JUJUR Pemkab Bintan mampu mendukung pendanaan terhadap total aset dengan skor 3 untuk skala 1,5 sampai 6,00.

b. Tingkat Kesehatan Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Beresiko

Pada rasio modal sendiri terhadap pinjaman diberikan yang beresiko pada KPRI JUJUR Pemkab Bintan tahun 2012, dari perhitungan rasio diperoleh yaitu 60,88% yang terletak di rasio modal 60< x<70 artinya bahwa modal sendiri yang dimiliki oleh KPRI JUJUR Pemkab Bintan mampu mendukung pendanaan terhadap pinjaman diberikan yang beresiko dengan skor 3,6 untuk skala 0 sampai dengan 6.

c. Tingkat Kesehatan Rasio Kecukupan Modal Sendiri

Pada rasio kecukupan modal sendiri pada KPRI JUJUR Pemkab Bintan tahun 2012, dari perhitungan rasio diperoleh yaitu 10,13% yang terletak di rasio modal >8%artinya bahwa modal sendiri yang dimiliki oleh KPRI JUJUR Pemkab Bintan tingkat kecukupannya tinggi, dengan skor 3 untuk skala 0 sampai dengan 3.

ASPEK SKOR bobot Persentase

(%)

PERMODALAN 15

a. Rasio Modal Sendiri terhadap Total

Asset 3,00 6

b.Rasio Modal Sendiri terhadap Pinjaman

diberikan yang beresiko 3,60 6 9,6

SKOR PREDIKAT

80< x < 100 SEHAT

60< x < 80 CUKUP SEHAT

40< x < 60 KURANG SEHAT

20< x < 40 TIDAK SEHAT

c.Rasio Kecukupan Modal 3,00 3 Tabel 21. Hasil penilaian kinerja dari aspek permodalan Kualitas Aktiva Produktif

a. Rasio Volume Pinjaman pada Anggota Terhadap Total Volume Pinjaman Diberikan

Rasio Volume Pinjaman pada Anggota Terhadap Total Volume Pinjaman Diberikan pada KPRI JUJUR Pemkab Bintan tahun 2012, dari perhitungan rasio diperoleh yaitu 100% yang terletak di rasio > 75% artinya rasio volume pinjaman anggota terhadap total volume pinjaman diberikan oleh KPRI JUJUR Pemkab Bintanhanya kepada anggota koperasi sehingga 100 % total pinjaman diberikan kepada anggota.

b. Rasio Resiko Pinjaman Bermasalah Terhadap Pinjaman Diberikan

Rasio Resiko Pinjaman Bermasalah Terhadap Pinjaman Diberikan pada KPRI JUJUR Pemkab Bintan tahun 2012, dari perhitungan rasio diperoleh yaitu 13,70% yang terletak di rasio 10<x≤20% artinya bahwa resiko pinjaman bermasalah pada KPRI JUJUR Pemkab Bintan tergolong kecil, dengan skor 3 untuk skala 0 sampai dengan 5.

c. Rasio Cadangan Resiko terhadap Resiko Pinjaman Bermasalah

Rasio cadangan resiko terhadap resiko pinjaman bermasalah pada KPRI JUJUR Pemkab Bintan tahun 2012, dari perhitungan rasio diperoleh yaitu 102,88 % terletak pada rasio 90<x≤100 dengan skor 5. Bahwa cadangan resiko terhadap resiko pinjaman yang diberikan sangan sehat. Cadangan yang diberikan lebih besar karena termasuk cadangan umum, sehingga resiko pinjaman bermasalah bisa diatasi secepatnya.

d. Rasio pinjaman yang beresiko terhadap pinjaman yang diberikan

Rasio pinjaman yang beresiko terhadap pinjaman yang diberikan pada KPRI JUJUR Pemkab Bintan tahun 2012, perhitungan rasio diperoleh nilai 13,70% yang terletak pada rasio <21 %. Bahwa pinjaman yang beresiko terhadap pinjaman yang diberikan mempunyai skor 5, artinya pinjaman beresiko masih kecil terhadap pinjaman yang diberikan.

ASPEK SKOR bobot Persentase

(%) KUALITAS AKTIVA PRODUKTIF

a. Rasio volume pinjaman pada anggota terhadap total volume pinjaman diberikan

b. Rasio resiko pinjaman bermasalah terhadap pinjaman diberikan

c. Rasio cadangan resiko terhadap resiko pinjaman bermasalah

d. Rasio pinjaman yang beresiko terhadap pinjaman yang diberikan

10 3 5 5 25 10 5 5 5 23

Manajemen

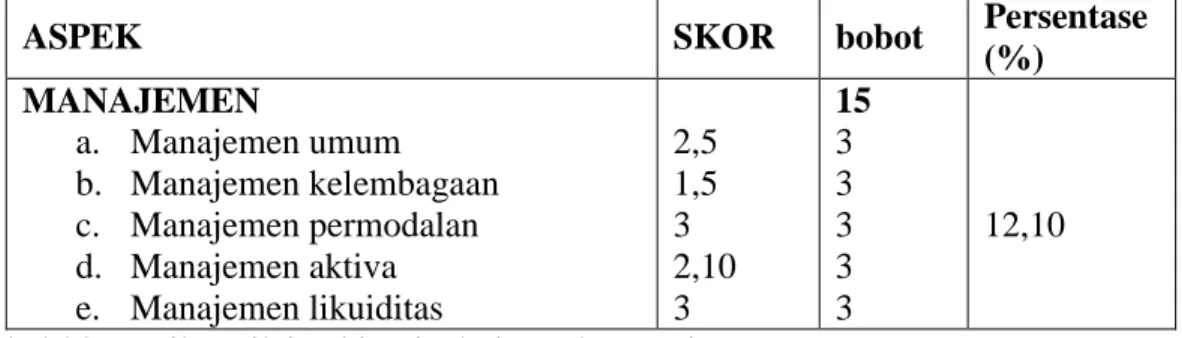

a. Manajemen Umum

Manajemen umum pada KPRI JUJUR Pemkab Bintan memiliki 12 pertanyaan dengan jawaban “ya” sebanyak 10 dengan skor 2,50, artinya manajemen umum KPRI JUJUR Pemkab Bintan digolongkan sehat.

b. Manajemen Kelembagaan

Manajemen kelembagaan pada KPRI JUJUR Pemkab Bintan memiliki 6 pertanyaan dengan jawaban “ya” sebanyak 3 dengan skor 1,50, artinya manajemen umum KPRI JUJUR Pemkab Bintan digolongkan cukup sehat. c. Manajemen Permodalan

Manajemen permodalan pada KPRI JUJUR Pemkab Bintan memiliki 5 pertanyaan dengan jawaban “ya” sebanyak 5 dengan skor 3,0, artinya manajemen umum KPRI JUJUR Pemkab Bintan digolongkan sangat sehat. d. Manajemen Aktiva

Manajemen aktiva pada KPRI JUJUR Pemkab Bintan memiliki 10 pertanyaan dengan jawaban “ya” sebanyak 7 dengan skor 2,10, artinya manajemen umum KPRI JUJUR Pemkab Bintan digolongkan sehat.

e. Manajemen Likuiditas

Manajemen umum pada KPRI JUJUR Pemkab Bintan memiliki 5 pertanyaan dengan jawaban “ya” sebanyak 5 dengan skor 3,0, artinya manajemen umum KPRI JUJUR Pemkab Bintan digolongkan sehat.

ASPEK SKOR bobot Persentase

(%) MANAJEMEN a. Manajemen umum b. Manajemen kelembagaan c. Manajemen permodalan d. Manajemen aktiva e. Manajemen likuiditas 2,5 1,5 3 2,10 3 15 3 3 3 3 3 12,10

Tabel 23. Hasil penilaian kinerja dari aspek Manajemen Efisiensi

a. Rasio Beban Operasi Anggota Terhadap Partisipasi Bruto

Rasio beban operasi anggota terhadap partisipasi bruto pada KPRI JUJUR Pemkab Bintan tahun 2012, perhitungan rasio yaitu 11,21% terletak pada rasio 0<x<90. Bahwa beban operasi anggota terhadap partisipasi bruto sangat kecil sehingga tergolong sehat dengan skor 4.

b. Rasio Beban Usaha Terhadap SHU Kotor

Penilaian kesehatan rasio beban usaha terhadap SHU kotor pada KPRI JUJUR Pemkab Bintan tahun 2012, dari perhitungan rasio diperoleh yaitu 74,57% yang terletak pada rasio 60 <x < 80, artinya beban usaha terhadap SHU kotor memperoleh skor 2 untuk skala 1 sampai dengan 4 yaitu tergolong cukup sehat.

c. Rasio efisiensi Pelayanan

Pada rasio efisiensi pelayanan pada KPRI JUJUR Pemkab Bintan tidak memiliki karyawan, pelayanan dilakukan oleh pengurus langsung sehingga

hanya diberikan honor bagi pengurus. Perhitungan rasionya yaitu 1,36% terletak pada rasio <5. Bahwa rasio pelayanan sangat sangat efisien dengan skor 2.

ASPEK SKOR bobot Persentase

(%) EFISIENSI

a. Rasio biaya operasional pelayanan terhadap partisipasi bruto

b. Rasio beban usaha terhadap SHU kotor

c. Rasio efisiensi pelayanan

4 2 2 10 4 4 2 8

Tabel 24. Hasil penilaian kinerja dari aspek Efesiensi Likuiditas

a. Rasio Kas

Rasio kas pada KPRI JUJUR Pemkab Bintan diperoleh perhitungan yaitu 107% terletak pada rasio >20. Bahwa rasio kas pada KPRI JUJUR memperoleh nilai skor 2,5 yang berarti digolongkan sangat sehat.

b. Rasio Pinjaman yang diberikan terhadap dana yang diterima

Penilaian kesehatan rasio pinjaman yang diberikan terhadap dana yang diterima pada KPRI JUJUR Pemkab Bintan diperoleh perhitungan yaitu 94,62 % yang terletak pada rasio 80< x<90. Bahwa rasio pinjaman yang diberikan terhadap dana yang diterima sangat sehat dengan skor 5.

ASPEK SKOR bobot Persentase

(%) LIKUIDITAS

a. Rasio kas

b. Rasio pinjaman yang diberikan terhadap dana yang diterima

2,5 5 15 10 5 7,5

Tabel 25. Hasil penilaian kinerja dari aspek Likuiditas Kemandirian dan Pertumbuhan

a. Rasio Rentabilitas Aset

Rasio rentabilitas aset pada KPRI JUJUR Pemkab Bintan tahun 2012 diperoleh perhitungan yaitu 4,71% yang terletak pada rasio < 5. Bahwa rasio rentabilitas aset KPRI JUJUR digolongkan belum sehat dengan skor nilai 0,75.

b. Rasio Rentabilitas Modal Sendiri

Pada rasio rentabilitas modal sendiri KPRI JUJUR Pemkab Bintan tahun 2012 diperoleh perhitungan 2,36% yang terletak pada rasio < 3%. Bahwa rasio rentabilitas modal sendiri digolongkan belum sehat dengan nilai skor 0,75.

c. Rasio Kemandirian Operasional Pelayanan

Rasio kemandirian operasional pelayanan pada KPRI JUJUR Pemkab Bintan tahun 2012 diperoleh perhitungan 146,80% yang terletak pada rasio >

100 %. Bahwa rasio kemandirian operasional pelayanan digolongkan sangat sehat dengan nilai skor 4.

ASPEK SKOR bobot Persentase

(%)

KEMANDIRIAN DAN

PERTUMBUHAN

a. Rasio rentabilitas aset

b. Rasio rentabilitas modal sendiri c. Rasio kemandirian operasional pelayanan 0,75 0,75 4 10 3 3 4 5,5

Tabel 26. Hasil penilaian kinerja dari aspek Kemandirian dan Pertumbuhan. Jati Diri

a. Rasio Partisipasi Bruto

Rasio partisipasi bruto pada KPRI JUJUR Pemkab Bintan tahun 2012 diperoleh perhitungan 86,68% terletak pada rasio >75 %. Bahwa rasio partisipasi bruto digolongkan sehat dengan nilai skor 7.

b. Rasio Promosi Ekonomi Anggota

Rasio promosi ekonomi anggota pada KPRI JUJUR Pemkab Bintan tahun 2012 diperoleh perhitungan 3,63 %, terletak pada rasio <5 %. Bahwa rasio promosi ekonomi anggota KPRI JUJUR digolongkan belum sehat dengan skor 0,00.

ASPEK SKOR bobot Persentase

(%) JATIDIRI KOPERASI

a. Rasio partisipasi bruto b. Rasio PEA 7 0 10 7 3 7 Tabel 27. Hasil penilaian kinerja dari aspek Jatidiri Koperasi

Berdasarkanhasil dari penilaian pada semua aspek kesehatan KPRI JUJUR Pemkab Bintan tahun 2012, selanjutnya akan dihitung tingkat kesehatan koperasi secara keseluruhan untuk mengetahui apakah koperasi tersebut berpredikat sehat atau belum.

Berikut tabel hasil penilaian kesehatan koperasi pada KPRI JUJUR Pemkab Bintan tahun 2012.

ASPEK SKOR bobot Persentase (%)

PERMODALAN 15

a. Rasio Modal Sendiri terhadap Total Asset 3,00 6

b.Rasio Modal Sendiri terhadap Pinjaman diberikan

yang beresiko 3,60 6

9,6

c.Rasio Kecukupan Modal 3,00 3

KUALITAS AKTIVA PRODUKTIF

e. Rasio volume pinjaman pada anggota terhadap

10 25

total volume pinjaman diberikan

f. Rasio resiko pinjaman bermasalah terhadap pinjaman diberikan

g. Rasio cadangan resiko terhadap resiko pinjaman bermasalah

h. Rasio pinjaman yang beresiko terhadap pinjaman yang diberikan

3 5 5 5 5 5 23 MANAJEMEN f. Manajemen umum g. Manajemen kelembagaan h. Manajemen permodalan i. Manajemen aktiva j. Manajemen likuiditas 2,5 1,5 3 2,10 3 15 3 3 3 3 3 12,10 EFISIENSI

d. Rasio biaya operasional pelayanan terhadap partisipasi bruto

e. Rasio beban usaha terhadap SHU kotor f. Rasio efisiensi pelayanan

4 2 2 10 4 4 2 8 LIKUIDITAS c. Rasio kas

d. Rasio pinjaman yang diberikan terhadap dana yang diterima 2,5 5 15 10 5 7,5

KEMANDIRIAN DAN PERTUMBUHAN

d. Rasio rentabilitas aset

e. Rasio rentabilitas modal sendiri

f. Rasio kemandirian operasional pelayanan

0,75 0,75 4 10 3 3 4 5,5 JATIDIRI KOPERASI

c. Rasio partisipasi bruto d. Rasio PEA 7 0 10 7 3 7 TOTAL 72,7 100 72,7

PREDIKAT CUKUP SEHAT

Tabel 20: Hasil penilaian kinerja KPRI JUJUR Pemkab Bintan tahun 2012 Secara keseluruhan dapat dinilai dari seluruh aspek kinerja Koperasi Pegawai Republik Indonesia JUJUR Pemkab Bintan tahun 2012 adalah termasuk pada kategori “cukup sehat” dengan total skor 72,7 dari keseluruhan skor 100. Bila dinilai dari penetapan predikat tingkat kesehatan KSP dan USP memiliki skor 72,7% yang berada pada range data 60≤ X <80 dengan predikat cukup Sehat.

PENUTUP Kesimpulan dan Saran

Kesimpulan

Berdasarkan hasil dari keseluruhan perhitungan dan pembahasan bab 4 dengan menggunakan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia nomor 14/per/M.KUKM/XII/2009 adalah :

1. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari aspek Permodalan.

2. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari aspek Kualitas Aktiva Produktif.

3. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari aspek Manajemen.

4. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari aspek Efesiensi.

5. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari aspek Likuiditas.

6. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari aspek Kemandirian dan Pertumbuhan.

7. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang cukup sehat dinilai dari aspek Jati Diri Koperasi.

8. Kinerja koperasi KPRI JUJUR Pemkab Bintan di Tanjungpinang dinilai telah berjalan dengan baik.

Tingkat kesehatan koperasi adalah termasuk pada kategori “Cukup Sehat” dengan total skor 72,7 dari keseluruhan skor 100. Bila dinilai dari penetapan predikat tingkat kesehatan KSP dan USP memiliki skor 72,7% yang berada pada range data 60≤ X <80 dengan predikat cukup Sehat.

Saran

Hendaknya pihak pengelola dan pengurus KPRI JUJUR Pemkab Bintan untuk dapat terus meningkatkan kinerja sehingga grafik tingkat kesehatan koperasi dapat terus meningkat dari cukup sehat menjadi sehat. Penilaian kesehatan koperasi sangat penting dilakukan untuk melihat bagaimana hasil kinerja pengelola dan pengurus koperasi sehingga koperasi tersebut dapat terus berkembang dan dapat mengurangi resiko yang akan terjadi.

DAFTAR PUSTAKA

Burhanuddin S. 2010. Prosedur Mudah Mendirikan Koperasi. Yogyakarta: Penerbit Pustaka Yustisia.

Idrus, Muhammad. 2009. Metode Penelitian Ilmu Sosial. Edisi Kedua. Yogyakarta: Erlangga.

Iskandar,MSoesilo.2008.DinamikaGerakanKoperasiIndonesia. Jakarta: Wahana Semesta Intermedia.

Kartasapoetra, et al. 2007. Koperasi Indonesia. Jakarta: Bina Adi Aksara dan Rineka Cipta.

Kementerian Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia. 2008. Buku pedoman Perpajakan Bagi Koperasi. Jakarta.

Munawir. 2007. Analisa Laporan Keuangan. Yogyakarta: Liberty.

Priyatno, Duwi. 2010. Paham Analisa Statistik Data dengan SPSS. Yogyakarta: MediaKom.

Rudianto. 2010. Akuntansi Koperasi Edisi Kedua. Jakarta: Erlangga. Rumengan, Jeremy. 2010. Metode Penelitian dengan SPSS. Batam:

Uniba Press.

Subandi. 2011. Ekonomi Koperasi. Jakarta: Alfabeta.

Sugiyono. 2010. Metode Penelitian Pendidikan “Pendekatan Kuantitatif,

Kualitatif, dan R&D”. Bandung: Alfabeta.

Swastha, Basu dan Sukatjo, Ibnu. 2007. Pengantar Bisnis Modern. Yogyakarta: Liberty.

Undang-Undang Dasar 1945 pasal 33.

Undang-Undang Nomor 17 tahun 2012 Tentang Perkoperasian.

Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia nomor 14/per/M.KUKM/XII/2009 tentang Pedoman penilaian kesehatan koperasi simpan pinjam dan unit simpan pinjam koperasi.