i

ANALISIS KINERJA PADA KOPERASI PONDOK

PESANTREN AL-AZIZIYAH NUSA TENGGARA

BARAT

SKRIPSI

Oleh

Syarif Hidayatulloh

20111016031101

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

iv

KATA PENGANTAR

Assalamuaaikum wr.wb

Dengan memanjatkan puji syukur Alhamdulillah kehadirat Allah SWT.

Atas limpahan rahmat dan hidayah sehingga peneliti dapat menyelesaikan skripsi

yang berjudul : “Analisis Kinerja Pada Koperasi Pondok Pesantren Al-aziziyah Nusa Tenggara Barat” disusun untuk memenuhi serta melengkapi syarat untuk memperoleh gelar strata di Fakultas ekonomi, program studi

Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini peneliti berusaha memberi sebaik mungkin

namun demikian, peneliti menyadari akan kemampuan dan keterbatasan

pengetahuan serta pengalaman peneliti. Skripsi ini tidak akan terlesaikan tanpa

adanya bantuan serta dukungan dari berbagai pihak. Untuk itu peneliti

mengucapkan terima kasih kepada yang terhormat:

1. Prof. Dr. H. Muhadjir Effendy, M.AP, selaku Rektor Universitas

Muhammadiyah Malang.

2. Dr. H. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dr. Widayat, M.M, dan Dra. Dewi Nurjannah, M.M, selaku Dosen

Pembimbing yang telah memberikan bimbingan dan pengarahan dengan

penuh kesabaran, keikhlasan dan bijaksana serta memberikan dorongan

v

4. Drs. Marsudi, M.Si, selaku Ketua Jurusan Universitas Muhammadiyah

Malang.

5. Dra. Uci Yulianti, M.M, selaku Dosen Wali Kelas Manajemen A.

6. Seluruh Bapak dan Ibu dosen jurusan manajemen yang telah memberikan

ilmu dan pengarahan selama perkulihan.

7. Seluruh Karyawan dan Part Time TU Fakultas Ekonomi dan teman-teman

Part time TU Jurusan yang telah membantu selama perkulihan.

8. Manager dan Pengelola Koperasi Pondok Pesantren Al-aziziyah NTB yang

telah memberikan izin penelitian, terima kasih atas bantuan dan masukan

selama penelitian.

9. Kepada orang yang paling menginspirasi dalam hidup saya almarhum kakek

TGH. Musthofa Umar Abdul Aziz, perjuanganmu akan terus aku lanjutkan.

10. Kepada kedua orang tua yaitu H. Kholid Nawawi Ridwan dan Hj. Fuziyati

Mushtofa Umar yang telah membesarkanku dengan penuh kasih sayang,

selalu mendo’akan, memberikan motivasi, dan dorongan baik berupa

material maupun spiritual, sehingga penulis dapat menyelesaikan skripsi ini.

11. Kepada anak dan istri saya Samira dan Syakira serta ketiga saudara kandung

yaitu Hj. Hanna Mardiyah, Nashron Azizan dan Khairi Ridwanulloh yang

telah mendo’akan dan selalu memberikan nasehat dan dukungan selama ini.

12. Seluruh keluarga besar Umar Abdul Aziz yang tidak dapat peneliti sebutkan

vi

13. Semua pihak yang tidak dapat peneliti sebutkan satu per satu yang telah

membantu terselesaikannya skripsi ini baik dengan material dan spiritual.

Akhirnya segala amal baik yang telah mereka berikan kepada peneliti

semoga mendapatkan balasan dari Allah SWT. dan Peneliti berharap semoga

dengan skripsi ini nantinya akan bermanfaat bagi pengembangan ilmu

pengetahuan

Wassalamualaikum wr.wb.

Peneliti

vii

LEMBAR PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini:

Nama : Syarif Hidayatulloh

NIM : 201110160311011

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

UNIVERSITAS MUHAMMADIYAH MALANG

Dengan ini menyataan dengan sebenar-benarnya bahwa:

1. Tugas akhir dengan berjudul “Analisis Kinerja pada Koperasi Pondok

Pesantren Al-azizizyah Nusa Tenggara Barat” adalah hasil karya saya, dan dalam naskah saya ini tidak terdapat karya ilmiah yang ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata di dalam naskah tugas akhir ini, dapat dibuktikan terdapat unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG SAYA PEROLEH DIBATALKAN,

serta diproses dengan ketentuan hukum yang berlaku.

3. Tugas akhir dari penelitian yang saya lakukan dapat dijadikan sumber pustaka.

Malang, Mei 2015

Yang menyatakan,

viii

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... iii

LEMBAR ORISINALITAS ... vi

DARTAR ISI ... vii

DAFTAR GAMBAR ... …..ix

DAFTAR TABEL ...xi

DAFTAR LAMPIRAN ...xii

ABSTRAK ...xiii

ABSTRACT ...xiv

BAB I. PENDAHULUAN A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 7

C.Pembatasan Masalah ... 7

D.Tujuan dan Kegunaan Penelitian ... 8

BAB II. TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 9

B. Landasan Teori ... 9

ix BAB III. METODE PENELITIAN

A. Lokasi Penelitian ... 35

B. Jenis Penelitian ... 35

C. Variabel dan Definisi Oprasional ... 35

D. Jenis Data da Sumber Data ... 47

E. Teknik Pengumpulan Data ... 48

F. Teknik Analisis Data ... 49

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 50

B. Pembahasan Hasil Penelitian ... 74

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ...86

B. Saran ... 87

x

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir Pengukuran Kinerja Koperasi ... 34

xi

DAFTAR TABEL

Tabel 1.1 Jumlah Perkembangan Koperasi di Indonesia 2012 dan 2013 ... .2

Tabel 1.2 Perkembangan Jumlah Pondok Pesantren di NTB ... .6

Tabel 1.3 Perkembangan Jumlah dan Laba Koperasi Al-aziziyah ... .7

Tabel 2.1 Penetapan Predikat Tingkat Kesehatan Koperasi ... 34

Tabel 4.1 Komponen Perhitungan Aspek Permodalan ... 55

Tabel 4.2 Komponen Perhitungan Aspek Kualitas Aktiva Produktif ... 56

Tabel 4.3 Komponen Perhitungan Aspek Efisiensi ... 56

Tabel 4.4 Komponen Perhitungan Aspek Likuiditas ... 57

Tabel 4.5 Komponen Perhitungan Aspek Kemandirian dan Pertumbuhan ... 58

Tabel 4.6 Komponen Perhitungan Aspek Jati Diri Koperasi ... 58

Tabel 4.7 Hasil Rasio Modal Sendiri Terhadap Total Aset ... 59

Tabel 4.8 Hasil Rasio Modal Sendiri Terhadap Pinjaman Diberikan Beresiko .... 60

Tabel 4.9 Hasil Rasio Kecukupan Modal Sendiri ... 61

Tabel 4.10 Hasil Rasio VP pada Anggota terhadap VP Diberikan ... 62

Tabel 4.11 Hasil Rasio Pinjaman Bermasalah Terhadap Pinjaman Diberikan ... 62

Tabel 4.12 Hasil Rasio Cadangan Resiko Terhadap Pinjaman Bermasalah ... 63

Tabel 4.13 Hasil Rasio Pinjaman Beresiko Terhadap Pinjaman diberikan ... 64

Tabel 4.14 Hasil Perhitungan Aspek Manajemen ... 65

Tabel 4.15 Hasil Rasio Operasi Pelayanan Terhadap Partisipasi Bruto ... 66

Tabel 4.16 Hasil Rasio Beban Usaha Terhadap SHU Kotor ... 67

xii

Tabel 4.18 Hasil Rasio Kas ... 68

Tabel 4.19 Hasil Rasio Pinjaman Diberikan Terhadap Dana diterima ... 69

Tabel 4.20 Hasil Rasio Rentabilitas Aset ... 70

Tabel 4.21 Hasil Rasio Rentabilitas Modal Sendiri ... 71

Tabel 4.22 Hasil Rasio Kemandirian Operasional Pelayanan ... 71

Tabel 4.23 Hasil Rasio Partisipasi Bruto ... 72

Tabel 4.24 Hasil Rasio Rasio Partisipasi Ekonomi Anggota ... 73

xiii

DAFTAR LAMPIRAN

Lampiran :

1. Perhitungan Aspek Permodalan

2. Perhitungan Aspek Aktiva Kualitas Produktif

3. Perhitungan Aspek Manajemen

4. Perhitungan Aspek Efisiensi

5. Perhitungan Aspek Likuiditas

6. Perhitungan Aspek Kemandirian dan Pertumbuhan

7. Perhitungan Aspek Jati Diri Koperasi

8. Penetapan Hasil Kinerja Keuangan

9. Neraca Koppontren Al-Aziziyah 2011-2013

A. DAFTAR PUSTAKA

Bastian Indra, 2006, Akuntansi Sektor Publik Suatu Pengantar, Penerbit Airlangga, Jakarta

Hendar, 2010, Manajemen Perusahaan Koperasi, Penerbit Erlangga, Jakarta.

Mardiasmo, 2009, Akuntansi Sektor Publik, Penerbit Andi , Yogyakarta.

Mulyadi dan Jhony Setyawan, 2001, Sistem Pelipatganda Kinerja Perusahaan Sistem Perencanaan

dan Pengendalian Manajemen: Edisi 2, Salemba Empat, Jakarta.

Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor

: 14/Per/M.KUKM/XII/2009

Rudianto, 2010, Akuntansi Koperasi;Edisi Kedua,Penerbit Airlangga,Jakarta.

Sujianto Agus Eka, 2011, Peformance Appraisal Koperasi Pondok Pesantren, Teras, Yogyakarta.

UU RI tentang Perkoperasian, 2013, penerbit Citra Umbara, Bandung.

1

BAB I PENDAHULUAN

A. Latar Belakang

Koperasi memiliki arti penting dalam membangun perekonomian

nasional, seperti tertera dalam pasal 33 ayat 1 Undang Undang Dasar 1945

yang berbunyi “Perekonomian disusun sebagai usaha bersama berdasar atas

asas kekeluargaan”. Meskipun tidak secara langsung menyebutkan koperasi

namun sebenarnya makna asas kekeluargaan terdapat pada tubuh koperasi itu

sendiri. Pembangunan ekonomi di Indonesia diarahkan pada terwujudnya

prekenomian yang mandiri dan handal berdasarkan demokrasi untuk

meningkatkan kemakmuran seluruh rakyat secara selaras, adil dan merata.

Dalam Pasal 33 ayat 1 Undang Undang Dasar 1945 dengan jelas

menyebutkan bahwa gerakan koperasi menjadi sendi untuk mendukung

prekonomian nasional, selain sektor swasta dan Badan Usaha Milik Negara

(BUMN). Dari ketiga kekuatan ekonomi nasional tersebut pemerintah

mengharapkan agar dikembangkan menjadi komponen yang saling

mendukung dan terpadu di dalam sistem ekonomi nasional.

Koperasi ditempatkan sangat istimewa dalam prekonomian Indonesia

ialah dalam kedudukannya sebagai sokoguru perekonomian nasional, namun

dari keberpihakan pemerintah selama ini untuk mendorong kemajuan dan

kemandirian koperasi yang tampak hasilnya adalah perkembangan

jumlah-jumlah koperasi. Fakta menunjukkan dari segi kuantitas koperasi semakin

2

kemajuan dan kemandiriannya masih tertinggal apabila dibandingkan dengan

pelaku ekonomi lainnya yakni sektor usaha swasta dan Badan Usaha Milik

Negara (BUMN).

Berdasarkan data Kemenkop UKM dalam www.depkop.go.id 2014,

kontribusi koperasi terhadap Produk Domestik Bruto (PDB) hanya 2 persen,

jauh dibandingkan kontribusi Badan Usaha Milik Negara (BUMN) yang

sebesar 20 persen dan kontribusi swasta terhadap PDB terbesar, yakni 78

persen. Ini menjadi bukti nyata bahwa koperasi saat ini masih tertinggal

sangat jauh dari BUMN dan BUMS.

Kondisi perkembangan koperasi di Indonesia saat ini sangat

memperihatinkan. Hasil data Kementrian Koperasi dan Usaha Kecil dan

menengah menyebutkan bahwa, hingga akhir Desember 2013 jumlah

koperasi yang tidak aktif meningkat. Peningkatan jumlah koperasi yang tidak

aktif ini bisa dilihat pada tabel 1.1

Tabel 1.1: Jumlah Perkembangan Koperasi di Indonesia 2012 dan 2013 Tahun Jumlah

Dari tabel 1.1 diatas bisa disimpulkan jumlah koperasi meningkat setiap

tahun namun jumlah koperasi yang tidak aktif justru semakin banyak yakni

sebanyak 29,74 persen dari 203.701 unit koperasi berstatus tidak aktif di

3

sebanyak 28,29 persen dari jumlah 194.295 unit koperasi. Jumlah koperasi

tidak aktif merupakan bukti ketidakseriusan perangkat koperasi dalam

mengelola koperasi tersebut. Perkembangan jumlah koperasi dan jumlah

anggota merupakan salah satu indikator kinerja utama yang mengindikasikan

bahwa kinerja koperasi di Indonesia menurun.

Berdasarkan data yang dipaparkan oleh deputi kelembagaan

Kementerian Koperasi dan UKM pencapaian kineja koprerasi berkualitas

hanya terdapat pada 15 provinsi sedangkan sisanya masih berada dibawah

peringkat kinerja (Sumber:www.depkop.go.id). Data-data tersebut sangat

cukup menggambarkan bahwa kinerja koperasi di Indonesia dalam kondisi

buruk.

Untuk memperbaiki kinerja diperlukan evaluasi, cara untuk melakukan

evaluasi ialah dengan melakukan pengukuran kinerja (Agung,2008:17).

Pengukuran kinerja penting dilakukan karena sebagai dasar menentukan

efektifitas kegiatan usahanya terutama efektifitas operasional, bagian

organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang

telah ditetapkan sebelumnya.

Pentingnya pengukuran kinerja ialah sebagai acuan pembuatan

keputusan dan mendukung pelaporan eksternal, baik bagi manajemen dan

masyarakat sebagai penilai kinerja organisasi. Bagi manajemen, pengukuran

kinerja merupakan bagian integral dari sistem pengendalian manajemen,

sedangkan bagi pihak luar seperti masyarakat pengukuran kinerja bermanfaat

4

Penilaian terhadap kinerja suatu koperasi yaitu menggunakan analisis

laporan keuangan dan non keuangan, informasi yang terdapat dalam laporan

keuangan akan menunjukkan kinerja keuangan koperasi dalam beberapa

periode. Analisis kinerja keuangan dapat dilakukan dengan memanfaatkan

laporan keuangan yang ada. Analisis laporan keuangan yang digunakan

dalam koperasi berbeda dengan yang digunakan dalam menganalisis kinerja

keuangan perusahaan.

Analisis yang digunakan koperasi untuk mengukur kinerja ialah

menurut pedoman klasifikasi penilaian koperasi yang dikeluarkan oleh

kementerian koperasi No.194/Kep/M/IX/1998, lalu diperbaharui dengan

dikeluarkannya keputusan menteri koperasi No.20/Per/M.KUKM/XI/2008,

lalu terbaru adalah Kepmen koperasi No.14/Per/M.KUKM/XII/2009 yang

saat ini masih digunakan. Pedoman klasifikasi koperasi ini terdiri dari

beberapa rasio-rasio variabel, yaitu: Permodalan, Kualitas Aktiva Produktif,

Manajemen, Likuiditas, Efisiensi, Kemandirian dan Pertumbuhan dan Jati

Diri Koperasi.

Dalam pasal 83 Undang Undang No 17 tahun 2012 disebutkan bahwa

koperasi memiliki banyak jenis. Pembagian jenis koperasi didasarkan pada

kesamaan kegiatan dan kepentingan ekonomi anggotanya. Salah satu jenis

koperasi menurut golongan fungsionalnya adalah Koperasi Pondok Pesantren

(Kopontren).

Menurut Rusdarti (2009:9) Koperasi pondok pesantren dalam

5

pertama, Adanya persepsi negatif warga pesantren terhadap koperasi karena

salah satu sebab ada ulah pengurus yang kurang bertanggung jawab. Kedua,

Pengetahuan tentang perkoperasian di lingkungan pondok pesantren kurang

memadai. Ketiga, Sumber daya manusia pesantren yang berkualitas masih

terbatas.

Keempat, Pembinaan dalam bidang organisasi oleh pengurus pesantren

kurang dilaksanakan secara intensif. Kelima, Lemahnya struktur manajemen

koperasi dan kemampuan pengurus dalam menegelola usaha dan organisasi

koperasi dengan baik. Keenam, Kurang insentifnya pembinaan yang

dilakukan oleh pembina, rendahnya kemampuan pengurus, dan lemahnya

partisipasi anggota akan memepengaruhi kinerja keuangan kopontren.

Koperasi Pondok Pesantren Al-Aziziyah merupakan salah satu

Koperasi Pondok Pesantren tertua yang berdiri di Provinsi Nusa Tenggara

Barat. Perkembangan jumlah Koperasi Pondok Pesantren di Nusa Tenggara

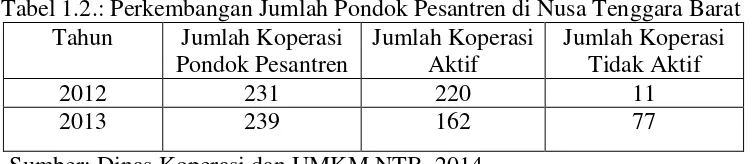

Barat dapat dilihat pada tabel 1.2.

Tabel 1.2.: Perkembangan Jumlah Pondok Pesantren di Nusa Tenggara Barat Tahun Jumlah Koperasi

Sumber: Dinas Koperasi dan UMKM NTB, 2014

Tabel 1.2 diatas menunjukkan jumlah Koperasi Pondok Pesantren tahun

2012-2013 mengalami peningkatan 3,34%, akan tetapi jumlah koperasi aktif

mengalami penurunan sebesar 26% dan jumlah koperasi tidak aktif

6

Pesantren dalam status tidak aktif ini mengindikasikan masih rendahnya

kinerja koperasi pondok pesantren di Provinsi Nusa Tenggara Barat.

Koperasi Pondok Pesantren Al-Aziziyah merupakan salah satu dari 162

koperasi yang aktif sampai saat ini. Menurut informasi dari kepala Koperasi

Pondok Pesantren Al-Aziziyah koperasi ini sempat vakum atau tidak aktif

pada tahun 2006 dan aktif kembali pada tahun 2009 dikarenakan terdapat

sejumlah dana kredit dari anggota yang belum dibayar sedangkan anggota

tersebut tidak diketahui keberadaanya lagi, sehingga ini mengganggu kinerja

dari koperasi Al-Aziziyah. Koperasi Pondok Pesantren Al-Aziziyah memiliki

fenomena yang unik dalam tiga tahun terakhir, fenomena tersebut dijelaskan

pada tabel 1.3.

Tabel 1.3. menunjukkan jumlah anggota tiap tahun mengalami

peningkatan namun jumlah sisa hasil usaha menurun dan ini menimbulkan

pertanyaan besar mengenai penurunan kinerja yang terjadi pada Koperasi

Pondok Pesantren Al-Aziziyah. Seharusnya jumlah anggota yang meningkat

menunjukkan jumlah iuran, simpanan wajib dan simpanan pokok bertambah

berbanding lurus dengan peningkatan jumlah SHU namun kenyataan

berbanding terbalik yakni laba yang didapatkan setiap tahun menurun.

Tabel 1.3.: Perkembangan jumlah anggota dan jumlah Laba Koperasi Pondok Pesantren Al-Aziziyah NTB

Tahun Jumlah Anggota Jumlah Sisa Hasil Usaha

2011 245 2.260.442

2012 273 1.905.934

2013 277 1.726.456

7

Beberapa tahun belakangan ini Koperasi Pondok Pesantren Al-Aziziyah

sejak aktif kembali pada tahun 2009 kinerja atau kesehatan unit simpan

pinjam dari koperasi ini belum pernah diukur dan diketahui sehat atau

tidaknya. Berdasarkan latar belakang dan fenomena yang telah diuraikan

diatas, maka penelitian ini mengambil judul: “Analisis Kinerja Pada

Koperasi Pondok Pesantren Al-Aziziyah Nusa Tenggara Barat”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, rumusan pokok permasalahan

penelitian ini ialah: Bagaimana kinerja pada Koperasi Pondok Pesantren

Al-Aziziyah NTB?

C. Batasan Penelitian

Untuk menghindari meluasnya permasalahan yang ada, maka penelitian

ini diberi batasan pembahasan yaitu:

1. Data yang digunakan berdasarkan laporan keuangan, data anggota, dan

hasil Rapat Anggota Tahunan (RAT) untuk periode 2011-2013.

2. Alat ukur yang digunakan adalah berpedoman pada keputusan Menteri

Koperasi dan UKM tahun 2009 yang berisikan rasio-rasio variabel

sebagai berikut: Permodalan, Kualitas Aktiva Produktif, Manajemen,

Likuiditas, Efisiensi, Kemandirian dan Pertumbuhan dan Jati Diri

8

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengukur kinerja pada Koperasi Pondok Pesantren Al-Aziziyah

NTB.

2. Kegunaan Penelitian

a. Bagi Manajemen Koperasi

1) Sebagai bahan masukan alternatif pengendalian keputusan

startegis berdasarkan informasi kualitatif yang akurat sebagai

acuan pencapaian tujuan jangka panjang.

2) Sebagai bahan masukan bagi manajemen koperasi untuk

melakukan tindakan lebih lanjut dalam menghadapi permasalahan

yang sedang dihadapi dan bermanfaat untuk melakukan

perbaikan.

b. Bagi Anggota Koperasi

Sebagai bahan masukan yang bermanfaat bagi anggota koperasi

dalam melakukan pengelolaan dan pengembangan koperasi yang ada.

c. Bagi Peneliti Selanjutnya

1) Hasil penelitian ini diharapkan dapat dijadikan referensi penelitian

yang akan datang.

2)Selain itu dapat menambah pengetahuan dan wawasan mengenai

analisis kinerja keuangan dan non keuangan sebagai dasar evaluasi

9

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Darwanto (2013) melakukan penelitian tentang pengukuran kinerja

koperasi ditinjau dari aspek keuangan dan non keuangan pada Koperasi Pegawai

Republik Indonesia Universitas Brawijaya Malang. Berdasarkan penelitian

tersebut diperoleh bahwa Koperasi Pegawai Republik Indonesia Universitas

Brawijaya Malang memiliki Rasio permodalan, Rasio Likuiditas dan

kemandirian serta pertumbuhan dalam kategori tidak baik. Rasio kualitas

produktif dan Rasio efisiensi masuk dalam kategori baik, secarja umum dalam

kategori tidak baik. Kinerja dari aspek non keuangan sendiri yang meliputi

perspektif pelanggan, bisnis Internal, pembelejaran dan pertumbuhan, masuk

dalam kategori baik.

B. Landasan Teori a. Koperasi

Menurut Hendar (2010:2) koperasi merupakan organisasi otonom dari

orang-orang yang berhimpun secara sukarela untuk memenuhi kebutuhan

dan aspirasi ekonomi, sosial dan budaya secara bersama-sama melalui

kegiatan usaha yang dimiliki dan dikendalikan secara demokratis. Secara

10

mempersatukan diri untuk berjuang meningkatkan kesejahteraan ekonomi

mereka melalui pembentukan sebuah badan usaha yang dikelola secara

demokratis.

Menurut pasal 1 UU NO.17/2012, Koperasi diartikan sebagai badan

hukum yang didirikan oleh perseorangan atau badan hukum koperasi,

dengan pemisahan kekayaan para anggotanya sebagai modal untuk

menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama

dibidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip

koperasi.

Menurut Rudianto (2010:3) pengertian koperasi bila dirinci lebih jauh

terdapat beberapa pokok pikiran yang dapat ditarik mengenai pengertian

koperasi, yaitu:

a) Koperasi adalah suatu perkumpulan yang didirikan oleh orang-orang

yang meimiliki kemampuan ekonomi terbatas, yang bertujuan

memperjuangkan peningkatan kesejahteraan ekonomi mereka.

b) Bentuk kerja sama dalam koperasi bersifat sukarela.

c) Masing-masing anggota koperasi memiliki hak dan kewajiban yang

sama.

d) Masing-masing anggota dari koperasi berkewajiban untuk

mengembangkan serta mengawasi jalannya usaha koperasi.

e) Resiko dan keuntungan usaha koperasi ditanggung dan dibagi secara

11

Dari uraian pengertian diatas koperasi memiliki prinsip-prinsip

tersendiri dalam melakukan aktifitas kegiatannya sehari-hari. Sebagaimana

dinyatakan dalam pasal 6 Undang-undang No.17 tahun 2012, Koperasi

melaksanakan prinsip-prinsip sebagai berikut:

a) Keanggotaan bersifat sukarela dan terbuka.

b) Pengawasan oleh anggota dilaksanakan secara demokratis.

c) Anggota berpartisipasi aktif dalam kegiatan ekonomi koperasi.

d) Koperasi merupakan badan usaha swadaya yang otonom dan

independen.

e) Koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota,

pengawas, pengurus, dan karyawannya serta memberikan informasi

kepada masyarakat tentang jati diri, kegiatan dan kemanfaatan koperasi.

f) Koperasi melayani anggotanya secara prima dan memperkuat gerakan

koperasi dengan bekerja sama melalui jaringan kegiatan pada tingkat

lokal, nasional, regional, dan internasional.

g) Koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan

dan masyarakatnya melalui kebijakan yang telah disepakati oleh

anggota.

Koperasi memiliki fungsi dan peranan menurut pasal 4 (empat)

undang-undang Republik Indonesia nomor 12 tahun 1967 tentang

pokok-pokok perkoperasian, fungsi koperasi sebagai berikut: (1) Alat perjuangan

12

pendemokrasian ekonomi nasional (4) Sebagai salah satu urat nadi

perekonomian bangsa Indonesia (5) Alat pembina insan masyarakat untuk

memperkokoh kedudukan bangsa Indonesia serta bersatu dalam mengatur

tata laksana prekonomian rakyat.

Koperasi dalam rangka pembangunan ekonomi dan perkembangan

kesejahteraan anggota pada khususnya dan masyarakat pada umumnya

memiliki peran serta tugas menurut pasal 7 (tujuh) undang-undang nomor 12

tahun 1967, peranan serta tugas tersebut yaitu:

a) Mempersatukan, mengerahkan, membina, dan mengembangkan potensi,

daya kreasi, daya usaha rakyat untuk meningkatkan produksi dan

mewujudkan tercapainya pendapatan yang adil dan kemakmuran yang

merata.

b) Mempertinggi taraf hidup dan tingkat kecerdasan rakyat.

c) Membina kelangsungan dan perkembangan demokrasi ekonomi.

Pembagian jenis koperasi Menurut PSAK No. 27 tahun 2007 dalam

Rudianto (2010:5) koperasi dapat dikelompokkan ke dalam beberapa jenis

koperasi, yaitu:

a) Koperasi Simpan Pinjam

Koperasi simpan pinjam atau koperasi kredit adalah koperasi yang

bergerak dalam bidang pemupukan simpanan dana dari para

anggotanya, untuk kemudian dipinjamkan kembali kepada para

13

simpan pinjam atau koperasi kredit adalah menyediakan jasa

penyimpanan dan peminjaman dana kepada anggota koperasi.

b) Koperasi Konsumen

Koperasi konsumen adalah koperasi yang anggotanya terdiri dari para

konsumen akhir atau pemakai barang atau jasa. Kegiatan utama koperasi

konsumen adalah melakukan pembelian bersama. Jenis barang atau jasa

yang dilayani suatu koperasi konsumen sangat tergantung pada latar

belakang kebutuhan anggota yang akan dipenuhi. Sebagai contoh,

operasi yang mengelola toko serba ada, mini market, dan sebagainya.

c) Koperasi Pemasaran

Koperasi pemasaran adalah koperasi yang anggotanya terdiri dari para

produsen atau pemilik barang atau penyedia jasa. Koperasi pemasaran

dibentuk terutama untuk membantu para anggotanya memasarkan

barang-barang yang mereka hasilkan. Jadi masing-masing anggota

koperasi menghasilkan barang secara individual, sementara pemasaran

barang-barang tersebut dilakukan oleh koperasi. Ini berarti keikutsertaan

anggota koperasi sebatas memasarkan produk yang dibuatnya.

d) Koperasi Produsen

Koperasi produsen adalah koperasi yang para anggotanya tidak

memiliki badan usaha sendiri tetapi bekerja sama dalam wadah koperasi

untuk menghasilkan dan memasarkan barang atau jasa. Kegiatan utama

14

mengelola sarana produksi bersama. Tujuan utama koperasi produsen

adalah menyatukan kemampuan dan modal para anggotanya guna

menghasilkan barang atau jasa tertentu.

Menurut pasal 82 (delapan puluh dua) Undang-undang nomor 17

tahun 2012 tentang penjenisan gerakan koperasi, mengatakan sebagai

berikut:

a) Setiap Koperasi mencantumkan jenis koperasi dalam anggaran dasar.

b) Jenis koperasi sebagaimana dimaksud pada pemaparan diatas didasarkan

pada kesamaan kegiatan usaha dan atau kepentingan ekonomi anggota.

Berdasarkan hal tersebut menurut pasal 83 (delapan puluh tiga)

Undang-undang nomor 17 tahun 2012 terdapat empat jenis koperasi, yaitu:

a) Koperasi Konsumen

b) Koperasi Produsen

c) Koperasi Jasa

d) Koperasi Simpan Pinjam

b. Koperasi Pondok Pesantren

Menurut Sujianto (2011:7) Koperasi Pondok Pesantren merupakan

lembaga ekonomi yang berada di lingkungan pondok pesantren dan menjadi

media bagi santri untuk melakukan praktek kerja, sehingga terdapat

keseimbangan pola pendidikan agama dan pendidikan kewirausahaan.

15

Koppontren ini bisa termasuk golongan koperasi Simpan pinjam dan

koperasi konsumen.

Termasuk koperasi konsumen karena bertujuan memelihara

kepentingan dan memenuhi kebutuhan para anggotanya. Sebagai pemilik

dan pengguna jasa koperasi, anggota koperasi konsumen berpartisipasi aktif

dalam kegiatan koperasi. Di samping itu Koperasi Pondok Pesantren bisa

juga dikatakan sebagai koperasi simpan pinjam jika di dalam Koppontren

tersebut melakukan aktifitas menyimpan dana dan menyalurkan dana dalam

bentuk pinjaman.

Sujianto (2011:7-9) menjelaskan bahwa keberadaan kopontren ini

mendapatkan dukungan dari pemerintah dengan dikeluarkannya surat

keputusan bersama Menteri Koperasi (Nomor:197/MJKPTSIIX/1985),

Menteri Agama (Nomor:64/TAHUN 1985), dan Majelis Ulama Indonesia

(Nomor:490/MUI/VII/1985) tentang pelaksanaan pembinaan dan

pengembangan koperasi di lembaga pendidikan agama.

Keberadaan koppontren ini mendapatkan dukungan bersama juga dari

sektor lain yaitu pertanian untuk meningkatkan agribisnis dilingkungan

pesantren. Surat keputusan bersama antara Menteri Pertanian (Nomor:

346/KPTS/HK.050/6/1991) dan Menteri Agama (Nomor: 94 tahun 1991)

tentang pengembangan agribisnis di Pondok Pesantren. Ini menjadi bukti

16

lingkungan Lembaga Pendidikan Agama melalui Koperasi Pondok

Pesantren.

Modal koperasi pada dasarnya berasal dari anggota koperasi itu

sendiri, akan tetapi bukan tidak mungkin modal koperasi berasal dari luar.

Pada awal memulai usaha ekonominya Koperasi Pondok Pesantren hanya

menggunakan modal yang bersumber dari penerimaan yang berasal dari

simpanan pokok, simpanan wajib, dan simpanan sukarela. Namun selain dari

simpanan tersebut terdapat sumber modal dari luar tubuh koperasi itu

sendiri.

Aspek permodalan ini menyangkut modal sendiri dan modal pinjaman

seperti yang dideskripsikan pada pasal 41 Undang-undang Nomor 17 tahun

2012 tentang perkoperasian. Dalam undang-undang tersebut dijelaskan

selain modal dari dalam koperasi terdapat modal dari luar koperasi ,yaitu :

(1) Hibah (2) Modal Penyertaan (3) Modal Pinjaman yang bersal dari

anggota, Koperasi lainnya, bank atau lembaga keuangan lain, penerbitan

obligasi dam surat hutang lainnya, serta bantuan dari pemerintah pusat dan

pemerintah daerah (4) Sumber lain yang sah yang tidak bertentangan dengan

anggaran dasar dan ketentuan perundang-undangan.

Uraian diatas menjelaskan bagaimana sebuah Koperasi termasuk

Koperasi Pondok Pesantren memperoleh modal kerjanya. Dalam

penyusunan Anggaran Dasar dan Anggaran Rumah Tangga Koperasi

17

Kebanyakan Koperasi Pondok Pesantren yang ada, pelaksana usaha tersebut

masih terdiri dari guru, kiai, dan pengurus pondok pesantren. Untuk

Koperasi Pondok pesantren yang telah berkembang dan sudah berbadan

hukum sebaiknya pengelolaan usahanya dapat dilaksanakan oleh pelaksana

khusus atau para ahli yang sudah menjadi profesinya.

c. Kinerja

Sebelum memahami tentang penilaian dan evaluasi kinerja, terlebih

dahulu harus dipahami mengenai pengertian kinerja itu sendiri. Menurut

Bastian (2006:274), kinerja adalah gambaran pencapaian pelaksanaan suatu

kegiatan atau program atau kebijaksanaan dalam mewujudkan sasaran,

tujuan, misi, dan visi organisasi. Secara umum kinerja merupakan prestasi

yang dicapai oleh organisasi dalam priode tertentu.

Menurut Stolovitch dan Keeps (1992) dalam Sujianto (2011:31),

kinerja merupakan seperangkat hasil yang dicapai dan merujuk pada

tindakan pencapaian serta pelaksanaan sesuatu pekerjaan yang diminta.

Sedangkan menurut Griffin (1987) dalam Sujianto (2011:31), kinerja

merupakan salah satu kumpulan total dari kerja yang ada pada diri pekerja.

Dari kedua definisi diatas dapat disimpulkan bahwa kinerja merupakan

tingkat pencapaian hasil atau pelaksanaan tugas tertentu.

Setelah mengetahui pengertian mengenai kinerja maka perlu

18

menjelaskan pengukuran kinerja adalah suatu sistem yang bertujuan untuk

membantu manajer menilai pencapaian suatu strategi melalui alat ukur

finansial dan non finansial. Menurut Bastian (2006:275) pengukuran kinerja

merupakan manajemen pencapaian kinerja. Pengukuran kinerja secara

berkelanjutan akan memeberikan feedback atau umpan balik, sehingga upaya

perbaikan secara terus menerus akan mencapai keberhasilan di masa

mendatang.

Setelah mengetahui pengertian dari pengukuran kinerja setelah itu

perlu diketahui tujuan dari melakukan pengukuran kinerja. Mardiasmo

(2009:122) menjabarkan secara umum tujuan pengukuran kinerja yaitu:

a) Untuk mengkomunikasikan startegi secara lebih baik (top down dan

bottom up).

b) Untuk mengukur kinerja finansial dan non finansial secara seimbang

sehingga dapat di telusuri perkembangan pencapaian strategi.

c) Untuk mengakomodasi pemahaman kepentingan manajer level

menengah dan bawah serta memotivasi untuk mencapai goal

congruence.

d) Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan

individual dan kemampuan kolektif yang rasional.

Manfaat pengukuran kinerja menurut Mardiasmo (2009:122), adalah

sebagai berikut: a) Memberikan pemahaman mengenai ukuran yang

19

mencapai target kinerja yang telah ditetapkan. c) Untuk memonitor dan

mengevaluasi pencapaian kinerja dan membandingkannya dengan target

kinerja.

d) Sebagai dasar untuk memberikan penghargaan dan hukuman

(reward and punishment). e) Sebagai alat komunikasi antara bawahan dan

pimpinan. f) Membantu mengidentifikasikan apakah kepuasan pelanggan

sudah terpenuhi. g) Membantu memahami proses kegiatan instansi

pemerintah. h) Memastikan bahwa pengambilan keputusan dilakukan secara

obyektif.

Mardiasmo (2009:123) menjelaskan terdapat dua informasi cara yang

digunakan untuk mengukur kinerja, yaitu:

a) Informasi Finansial merupakan informasi yang diukur berdasarkan pada

anggaran yang telah dibuat. Penilaian tersebut dibuat untuk mengetahui

selisih antara kinerja aktual dengan yang dianggarkan. Selisih yang

diukur secara garis besar berfokus pada selisih pendapatan dan selisih

pengeluaran. Penggunaan Analisis varian atau selisih ini belum cukup

untuk mengukur kinerja karena memiliki keterbatasan.

b) Informasi Non finansial merupakan ukuran yang dapat menambah

keyakinan terhadap kualitas proses pengendalian manajemen. Jenis

informasi non finansial dapat dinyatakan dalam bentuk variabel kunci

yang mengindikasikan faktor-faktor yang menjadi sebab kesuksesan

20

digunakan pada organisasi dewasa ini adalah Balanced Scorecard yang

melibatkan empat aspek kunci keberhasilan suatu organisasi.

Menurut Mulyadi (2001:628) cara pengukuran kinerja dilaksanakan

aktifitas baik dalam bentuk keuangan maupun non keuangan. Pengukuran ini

didesain untuk menilai bagaimana aktifitas dilaksanakan dan hasil diperoleh.

Untuk ukuran kinerja keuangan mencakup laporan biaya aktifitas penambah

dan bukan penambah nilai, laporan trend biaya aktifitas, Benchmarking,

Activity based budgeting, dan Life Cycle Cost Budgeting. Kinerja non

keuangan mencakup ukuran produktifitas, ukuran kualitas, dan ukuran

waktu.

a) Ukuran Kinerja Keuangan

1) Laporan biaya aktifitas penambah dan bukan penambah nilai.

Harus dipisahkan antara biaya penambah nilai dan biaya bukan

penambah nilai. Karena memiliki manfaat yaitu : dapat memusatkan

perhatian pada pengurangan dan penghilangan biaya bukan

penambah nilai, menyadari besarnya pemborosan dan bisa membuat

efisiensi kedepannya, dan memantau efektifitas program dalam

bentuk perbandingan antar periode (time series).

2) Laporan Trend Biaya Aktifitas.

Setelah melakukan pemisahan biaya penambah dan bukan penambah

21

aktifitas periode akuntansi. Jika pengelolaan aktifitas efektif maka

hasilnya adalah menurunnya biaya aktifitas.

3) Benchmarking

Merupakan standar terbaik untuk mengukur kinerja aktifitas.

Benchmarking merupakan proses patok duga yakni membandingkan

dengan perusahaan lain yang sejenis atau satu industri.

4) Activity Based Budgeting

Aktivitas Penganggaran dasar adalah penyusunan anggaran biaya per

aktifitas untuk memungkinkan manajer untuk memprediksi biaya

aktifitas yang akan terjadi dalam priode anggaran.

5) Life cycle Cost Budgeting

Product Life cycle adalah jangka waktu sejak produk diciptakan

sampai dengan saat dihentikan produksinya. Biaya daur hidup produk

adalah biaya yang berkaitan dengan produk dalam keseluruhan daur

hidupnya, yang mencakup biaya pengembangan, produksi dan

dukungan logistik.

b) Ukuran Kinerja non keuangan

1) Ukuran Produktifitas

Pengukuran produktifitas dilakukan dengan mengukur perubahan

produktifitas sehingga dapat dilakukan penilaian terhadap usaha

22

bersifat prospektif dan berfungsi sebagai masukan untuk

pengambilan keputusan startegik.

2) Ukuran Kualitas

Kualitas menjadi andalan dalam persaingan, oleh karena itu organisai

memerlukan ukuran kualitas untuk mengukur kinerja organisasi.

Ukuran non keuangan dalam mengukur kualitas adalah: jumlah

produk cacat per unit produk jadi, persentasi kegagalan ekstern,

jumlah kesalahan per surat oreder pembelian dan lain-lain.

3) Ukuran Waktu

Setiap aktifitas memiliki customer. Ada dua karakteristik penting

yang berkaitan dengan waktu: keandalan dan kecepatan respon.

Keandalan berarti ketepatan penyerahan produk kepada pemesan.

Kecepatan respon diukur dengan jangka waktu yang diperlukan

untuk memproduksi keluaran.

Proses pengukuran kinerja terdapat aspek-aspek yang akan diukur.

Menurut Bastian (2006:276) aspek yang diukur dalam melakukan

pengukuran kinerja yaitu sebagai berikut :

a) Aspek Finansial

Aspek finansial ini meliputi anggaran atau cash flow. Aspek finansial ini

sangat penting diperhatikan dalam pengukuran kinerja, sehingga kondisi

23

b) Kepuasan Pelanggan

Dalam globalisasi perdagangan, peran dan posisi pelanggan sangat

krusial dalam penentuan strategi perusahaan. Untuk itu, manajemen

perlu memperoleh informasi yang relevan mengenai tingkat kepuasan

pelanggan.

c) Operasi dan Bisnis Internal

Informasi operasi bisnis internal diperlukan untuk memastikan bahwa

seluruh kegiatan organisasi untuk mencapai tujuan dan sasaran

organisasi. Di samping itu informasi operasi bisnis internal juga

diperlukan untuk melakukan perbaikan terus menerus atas efisiensi dan

efektifitas operasi perusahaan.

d) Kepuasan Pegawai

Dalam perusahaan yang banyak melakukan inovasi, peran strategis

pegawai sungguh sangat nyata. Apabila pegawai tidak dikelola dengan

baik maka kehancuran perusahaan sulit untuk dihindari.

e) Kepuasan Komunitas

Sebuah pengukuran kinerja perlu didesain untuk mengakomodasikan

kepuasan dari para stakeholder.

f) Waktu

Ukuran waktu juga merupakan variabel yang perlu diperhatikan dalam

desain pengukuran kinerja, sehingga informasi yang dibutuhkan

24

Sama dengan organisasi pengukuran kinerja dalam koperasi juga

menggunakan ukuran keuangan dan non keuangan. Pengukuran kinerja

keuangan dan no keuangan menggunakan pedoman dari Keputusan Menteri

Negara dan KUKM NO.14/Per/M.UKM/XII/2009 yang berisi tujuh variabel

rasio, yaitu: Permodalan, Kualitas aktiva produktif, Manajemen, Efisiensi,

Likuiditas, Kemandirian dan pertumbuhan, dan Jati diri koperasi. Penjelasan

rasio-rasio tersebut ialah sebagai berikut:

a. Aspek Permodalan

Arti modal lebih ditekankan kepada nilai dan daya beli, permodalan

koperasi disini ialah terdiri dari modal tetap dan modal tidak tetap.

Modal tetap terdiri dari modal yang disetorkan pada awal pendirian

sedangkan modal tidak tetap ialah modal tambah koperasi bersangkutan

dan cadangan yang disisihkan dari keuntungan koperasi. Aspek

permodalan terdapat 3 rasio perhitungan dalam persen, yaitu:

1) Rasio Modal Sendiri terhadap Total Aset

Rasio modal sendiri terhadap total aset mencerminkan komposisi

total aset yang dimiliki oleh koperasi atas modal sendiri yang

dimiliki. Rumus untuk mencari Rasio Modal Sendiri terhadap

Total Aset adalah seperti rumus dibawah ini.

25

2) Rasio Modal Sendiri terhadap pinjaman diberikan yang beresiko

Rasio Modal Sendiri terhadap pinjaman diberikan yang beresiko

menunjukkan kemampuan modal sendiri yang dimiliki oleh

koperasi dalam menjamin pinjaman yang beresiko yang dimiliki

koperasi. Rumus untuk mencari Rasio Modal Sendiri terhadap

pinjaman diberikan yang beresiko adalah:

3) Rasio Kecukupan Modal Sendiri

Rasio ini menunjukkan kemampuan modal sendiri tertimbang

dimiliki oleh Koperasi dalam menjamin ATMR. Untuk

menghitung Rasio kecukupan modal sendiri digunakan rumus

sebagai berikut.

b. Aspek Kualitas Aktiva Produktif

Aktiva Produktif sering juga disebut dengan earning asset atau

aktiva yang menghasilkan, karena penempatan dana tersebut untuk

mencapai tingkat penghasilan yang diharapkan. Aktiva produktif adalah

kekayaan koperasi yang mendatangkan penghasilan bagi koperasi Modal Sendiri

= x 100%

Pinjaman yang beresiko

Modal Sendiri Tertimbang

26

bersangkutan. Rasio pada Aspek Kualitas Aktiva Produktif ada 4

(empat) dalam bentuk persen, yaitu:

1) Rasio Volume Pinjaman pada Anggota Terhadap Volume Pinjaman

Diberikan.

Rasio Volume Pinjaman pada Anggota Terhadap Volume Pinjaman

Diberikan merupakan rasio yang menunjukkan kemampuan

koperasi dalam memaksimalkan jumlah pinjaman kepada para

anggotanya. Untuk menghitung rasio ini rumus yang digunakan

adalah:

2) Rasio Resiko Pinjaman Bermasalah Terhadap Pinjaman yang

diberikan.

Rasio ini menunjukkan kemampuan koperasi dalam meminimalkan

atas pinjaman bermasalah yang dapat terjadi atas seluruh pinjaman

yang diberikan kepada anggota koperasi. Formula untuk

menghitung rasio ini ialah sebagai berikut.

27

3) Rasio Cadangan Resiko Terhadap Pinjaman Bermasalah

Rasio cadangan Resiko terhadap pinjaman bermasalah

menunjukkan kemampuan koperasi untuk memberikan jaminan atas

pinjaman beresiko yang dapat terjadi. Formula untuk menghitung

rasio ini seperti rumus dibawah ini.

4) Rasio Pinjaman yang beresiko terhadap pinjaman yang diberikan

Rasio Pinjaman yang beresiko terhadap pinjaman yang diberikan

menunjukkan kemampuan Koperasi dalam memberikan pinjaman

atas pinjaman yang diberikan. Rumus untuk menghitung rasio ini

ialah sebagai berikut.

c. Aspek Manajemen

Pengukuran aspek manajemen bertujuan untuk mengetahui

kinerja non keuangan yang di terdiri dari pelaksanaan manajemen dan

28

koperasi, profitabilitas dan likuiditas koperasi. Penilaian aspek

manajemen tersebut meliputi lima komponen yaitu manajemen umum,

kelembagaan, manajemen permodalan, manajemen aktiva, dan

manajemen likuiditas. Sementara itu, untuk perhitungan skor

manajemen didasarkan pada hasil penilaian atas pertanyaan manajemen,

dan hanya untuk hasil jawaban “ya” saja yang diberi skor penilaian

(Terdapat 38 Pertanyaan yang sudah ditetapkan dalam keputusan

menteri no.14 tahun 2009).

d. Aspek Efisiensi

Efisiensi koperasi adalah seberapa besar kemampuan koperasi

melayani anggotanya dengan penggunaan aset dan biaya seefisien

mungkin. Terdapat 3 rasio pada Aspek Efisiensi dalam persen, yaitu:

1) Rasio Beban Operasi

Rasio beban Operasi ini menunjukkan kemampuan koperasi dalam

memberikan dan memaksimalkan atas penggunaan biaya dalam

meningkatkan pinjaman kepada para anggota. Formula untuk

mencari Rasio Beban Operasi adalah sebagai berikut.

Beban operasi anggota

= x100%

Partisipasi bruto Rasio

29

2) Rasio Beban Usaha Terhadap SHU Kotor

Rasio Beban Usaha Terhadap SHU kotor ini menunjukkan

kemampuan koperasi untuk melakukan pengendalian beban usaha

dengan harapan dapat memaksimalkan SHU kotor yang diperoleh.

3) Rasio Efisiensi Pelayanan

Rasio Efisiensi Pelayanan adalah menunjukkan kemampuan

koperasi untuk melakukan pengendalian biaya karyawan dengan

harapan atas volume pinjaman anggota dihasilkan. Rumus dari

Rasio Efisiensi Pelayanan adalah sebagai berikut.

e. Aspek Likuiditas

Likuiditas adalah kemampuan Koperasi untuk memenuhi

kewajiban jangka pendeknya. Teradapat 2 (dua) rasio pada Aspek

Likuiditas dalam bentuk persen, yaitu:

30

Rasio kas ini menunjukkan kemampuan kas yang dimiliki koperasi

dalam memberikan jaminan atas kewajiban yang lancar yang harus

dipenuhi oleh koperasi.

2) Rasio Pinjaman yang diberikan terhadap dana yang diterima

Rasio pinjaman yang diberikan terhadap dana yang diterima

menunjukkan kemampuan koperasi dalam meningkatkan dana yang

diterima oleh koperasi. Formula untuk menghitung rasio pinjaman

ini ialah sebagai berikut.

f. Aspek Kemandirian dan Pertumbuhan

Kemandirian dan pertumbuhan koperasi merujuk pada

sebagaimana kemampuan koperasi melayani masyarakat secara mandiri

dan seberapa besar pertumbuhan koperasi pada tahun yang bersangkutan

jika dibandingkan dengan tahun sebelumnya. Terdapat 3 rasio

perhitungan pada aspek Kemandirian dan pertumbuhan dalam bentuk

31

Rentabilitas aset ini mencerminkan kemampuan koperasi untuk

memaksimalkan potensi total aset yang dimiliki dalam rangka untuk

menghasilkan SHU sebelum pajak. Untuk formula untuk

menghitung rentabilitas aset sebagai berikut.

2) Rasio Rentabilitas Modal Sendiri

Rasio Rentabilitas Modal Sendiri menunjukkan kemampuan

koperasi dalam menggunakan total modal sendiri dalam

menghasilkan SHU bagian anggota. Formula untuk menghitung

Rentabilitas Modal sendiri adalah seperti formula dibawah ini.

3) Kemandirian Operasional Pelayanan

Rasio kemandirian operasional pelayanan menunjukkan

kemampuan koperasi dalam memaksimalkan SHU kotor dengan

perbandingan atas beban usaha dan beban koperasi yang harus

dipenuhi oleh koperasi. Untuk menghitung Rasio Kemandirian

32

g. Aspek Jati diri koperasi

Jati diri koperasi adalah tujuan dari sebuah koperasi dalam

mempromosikan ekonomi anggotanya. Pada aspek jati diri koperasi

terdapat 2 rasio perhitungan pada Aspek jati diri koperasi dalam persen,

yaiu:

1) Rasio Partisipasi Bruto

Rasio Partisipasi Bruto ini menunjukkan kemampuan operasi dalam

rangka untuk meningkatkan partisipasi bruto koperasi. Untuk

menghitung Rasio partisipasi bruto ini menggunakan rumus sebagai

berikut.

2) Rasio Promosi Ekonomi anggota (PEA)

Rasio Promosi Ekonomi Anggota (PEA) menunjukkan kemampuan

Koperasi untuk memberikan SHU kepada anggota atas dasar

33

Berdasarkan Keputusan Menteri koperasi No.14 tahun 2009, setelah

menghitung rasio-rasio diatas, lalu dibandingkan dengan bobot skor yang

telah diatur pada Keputusan Menteri Koperasi No.14 tahun 2009, setelah itu

semua skor masing-masing rasio dijumlahkan dan disimpulkan apakah sehat

atau tidak. Standar penetapan predikat tingkat kesehatan koperasi terdapat

pada tabel 2.1.

Tabel 2.1.: Penetapan Predikat Tingkat Kesehatan Kinerja Koperasi

SKOR PREDIKAT

80 ≤ X < 100 SEHAT

60 ≤ X < 80 CUKUP SEHAT 40 ≤ X < 60 KURANG SEHAT 20 ≤ X < 40 TIDAK SEHAT

<20 SANGAT TIDAK SEHAT

Sumber: www.depkop.go.id Kepmen No.14/Per/M.UKM/XII/2009

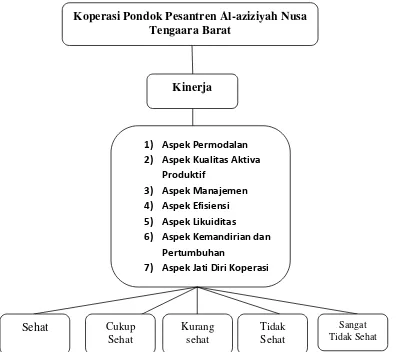

C. Kerangka Pikir

Berdasarkan gambar 2.1. dapat dijelaskan bahwa dalam mengukur kinerja

koperasi khususnya unit simpan pinjam berpedoman pada surat keputusan

menteri koperasi dan UKM No.14/Per/M.KUKM/XII/2009 yang didalamnya

terdapat variabel alat ukur kesehatan atau kinerja koperasi yaitu: Permodalan,

Kualitas aktiva produktif, Manajemen, Efisiensi, Likuiditas, Kemandirian

Operasional Pelayanan, Jati diri koperasi. Berdasarkan alat ukur tersebut maka

akan didapatkan hasil penilitian dari kinerja koperasi. Setelah hasil penelitian

34

koperasi Al-Aziziyah masuk dalam kategori sehat, cukup sehat, kurang sehat,

tidak sehat dan sangat tidak sehat.

Gambar 2.1. Kerangka pikir pengukuran kinerja koperasi

Koperasi Pondok Pesantren Al-aziziyah Nusa Tengaara Barat

Kinerja

1) Aspek Permodalan

2) Aspek Kualitas Aktiva Produktif

3) Aspek Manajemen

4) Aspek Efisiensi 5) Aspek Likuiditas

6) Aspek Kemandirian dan Pertumbuhan

7) Aspek Jati Diri Koperasi

Sehat Cukup

Sehat

Kurang sehat

Tidak Sehat