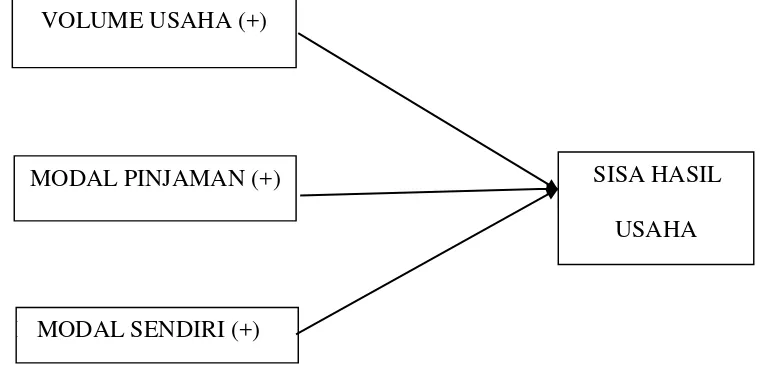

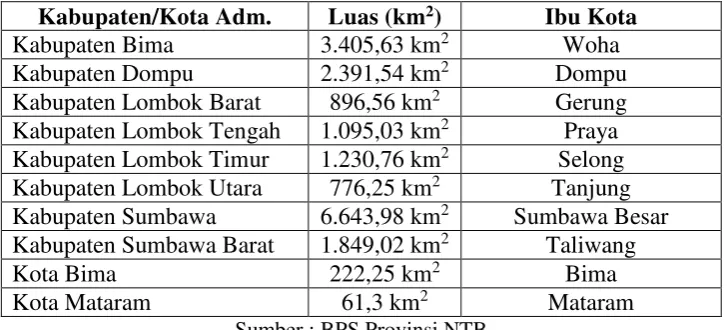

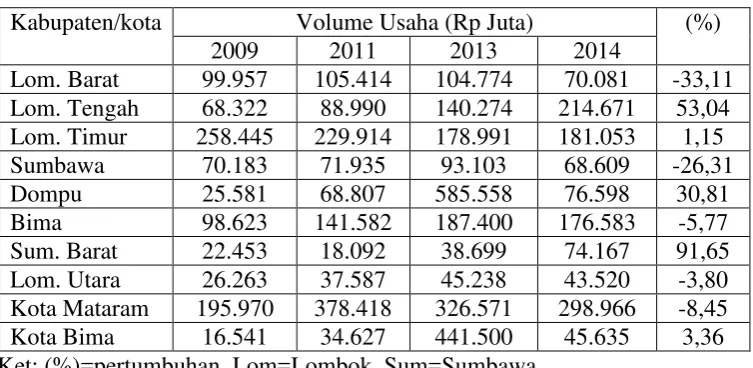

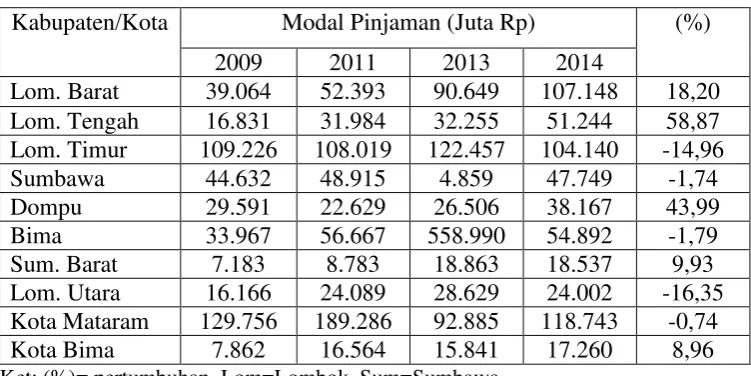

PENGARUH VOLUME USAHA, MODAL PINJAMAN DAN MODAL SENDIRI TERHADAP SISA HASIL USAHA KOPERASI DI SELURUH KABUPATEN/KOTA PROVINSI NUSA TENGGARA BARAT PERIODE 2009-2014

Teks penuh

Gambar

Dokumen terkait

Kata Kunci : Modal Sendiri, Modal Asing, Volume Usaha, Sisa Hasil Usaha Koperasi dalam memenuhi kebutuhan anggota dan masyarakat jika ingin mendapatkan hasil yang tinggi harus

Untuk mengetahui pengaruh modal sendiri, modal luar dan volume usaha terhadap sisa hasil usaha (SHU) koperasi simpan pinjam di Kabupaten Sukoharjo..

(4) Ada pengaruh yang signifikan antara modal sendiri, modal pinjaman dan kredit yang disalurkan terhadap sisa hasil usaha (SHU) Koperasi Simpan Pinjam Rukun Ikhtiar dengan

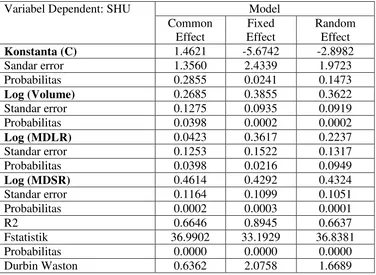

Bersumber dari analisis data dan pembahasan kesimpulan yang dapat diambil ialah: (1) Modal sendiri berpengaruh positif signifikan terhadap Sisa Hasil Usaha koperasi

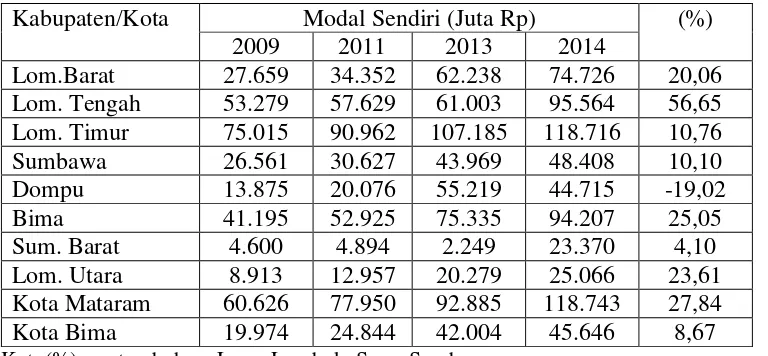

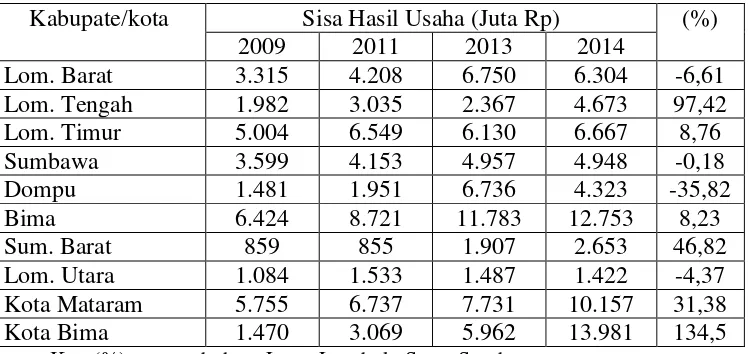

1) Gambaran sisa/selisih hasil usaha dan modal sendiri secara umum mengalami kenaikan dengan kenaikan tertinggi terjadi pada SHU , dan yang mengalami kenaikan

Primer Koperasi XXX untuk mengatasi permasalaan terjadi yang berkaitan dengan modal sendiri yang dapat mempengaruhi Sisa Hasil Usaha (SHU) yaitu mengutamakan skala

PENGARUH MODAL SENDIRI MODAL PINJAMAN DAN JUMLAH ANGGOTA TERHADAP PERKEMBANGAN SISA HASIL USAHA SHU KOPERASI UNIT DESA KUD DI KOTA PADANG E-JURNAL Diajukan Sebagai Salah Satu

Pengaruh Modal Sendiri, Total Aset, Volume Usaha dan Jumlah Anggota Terhadap Sisa Hasil Usaha SHU Pada Koperasi di Kota Yogyakarta.. Kementerian Negara Koperasi dan Usaha Kecil