BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Berdasarkan UU No. 32 tahun 2004 pasal 1, tentang perimbangan keuangan pusat dan daerah pemerintah telah memberikan ketegasan untuk segera melaksanakan otonomi daerah dan desentralisasi secara penuh. Dalam pelaksanaan Otonomi Daerah terdapat empat elemen penting yang diserahkan Pemerintah Pusat kepada Pemerintah Daerah. Ke empat elemen tersebut adalah Desentralisasi Politik, Desentralisasi Fiskal, Desentralisasi Administrasi dan Desentralisasi Ekonomi. Keempat elemen tersebut menjadi kewajiban daerah untuk mengelola secara efisien dan efektif, sehingga terciptanya kemampuan keuangan suatu daerah untuk mendukung pelaksanaan otonomi daerah dengan baik

Adanya otonomi daerah, menjadikan kewenangan yang dimiliki oleh pemerintah daerah akan semakin besar sehingga tanggung jawab yang diembannya akan bertambah banyak. Implikasi dari adanya kewenangan urusan pemerintahan yang begitu luas yang diberikan kepada daerah dalam rangka otonomi daerah dapat menjadi suatu berkah bagi daerah. Namun disisi lain bertambahnya kewenangan daerah tersebut juga merupakan beban yang menuntut kesiapan daerah untuk pelaksanaannya karena semakin besar urusan pemerintah yang menjadi tanggung jawab pemerintah daerah. Oleh karena itu, ada beberapa aspek yang harus dipersiapkan antara lain sumber daya manusia, sumber daya keuangan, sarana dan prasarana daerah.

Aspek keuangan merupakan salah satu dasar kriteria untuk dapat mengetahui secara nyata kemampuan daerah dalam mengurus rumah tangganya sendiri. Kemampuan daerah yang dimaksud adalah sampai sejauh mana daerah dapat menggali sumber-sumber keuangan sendiri guna membiayai kebutuhan keuangan daerah tanpa harus menggantungkan diri pada bantuan dan subsidi dari pemerintah pusat. Kemampuan pemerintah daerah dalam mengelola keuangan

tercermin dalam Anggaran Pendapatan Belanja Daerah (APBD) yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas pembangunan, serta pemerataan dan keadilan dengan mengembangkan seluruh potensi yang dimiliki oleh masing-masing daerah.

Salah satu ciri utama daerah mampu dalam melaksanakan otonomi daerah adalah terletak pada kemampuan keuangan daerah untuk membiayai penyelenggaraan pemerintahan daerahnya dengan tingkat ketergantungan kepada pemerintah pusat mempunyai proporsi yang semakin mengecil dan diharapkan bahwa PAD harus menjadi bagian terbesar dalam memobilisasi dana penyelenggaraan pemerintah daerah. Pendapatan Asli Daerah merupakan salah satu faktor yang penting dalam pelaksanaan roda pemerintahan suatu daerah yang berdasar pada prinsip otonomi yang nyata, luas dan bertanggung jawab. Peranan Pendapatan Asli Daerah dalam keuangan daerah menjadi salah satu tolak ukur penting dalam pelaksanaan otonomi daerah, dalam arti semakin besar suatu daerah memperoleh dan menghimpun PAD maka akan semakin besar pula tersedianya jumlah keuangan daerah yang dapat digunakan untuk membiayai penyelenggaraan otonomi daerah. Namun seiring dengan otonomi daerah di jalankan lambat laun berbagai permasalahan hukum mulai muncul terutama berkaitan dengan korupsi, kolusi, dan nepotisme (KKN) dengan segala praktiknya penyalahgunaan wewenang, penyuapan, pemberian uang pelicin, pungutan liar, pemberian imbalan atas dasar kolusi dan nepotisme serta penggunaan uang negara untuk kepentingan pribadi telah menjadi perhatian masyarakat dan banyak terjadi di pemerintah daerah yang tentunya permasalahan-permasalahan tersebut menyebabkan kinerja keuangan Pemerintah Daerah menjadi menurun terutama pada pos Pendapatan Asli Daerah.

Menurut Wati (2010) rendahnya kualitas audit internal yang dilakukan oleh Inspektorat Daerah dalam penyelenggaraan pemerintahan daerah merupakan salah satu penyebab terjadinya ketidak efisienan dan ketidak efektifan penyelenggaraan otonomi daerah dan tentunya berdampak pada tidak optimalnya penggunaan anggaran keuangan daerah. Audit internal yang dilakukan oleh Inspektorat Daerah masih sangat jauh dari kriteria yang diharapkan kirteria

tersebut anatara lain adalah : Independensi, kemampuan profesional, lingkup eekerjaan, pelaksanaan kegiatan pemeriksaan, manajemen bagian audit internal. Tugiman (1997)

Menurut Halim (2008) permasalahan keuangan daerah yang dihadapi Pemerintah Daerah Kabupaten Purwakarta yang disebabkan oleh ketidak efisienan dan ketidak efektifan dalam melaksanakan otonomi daerah, yaitu:

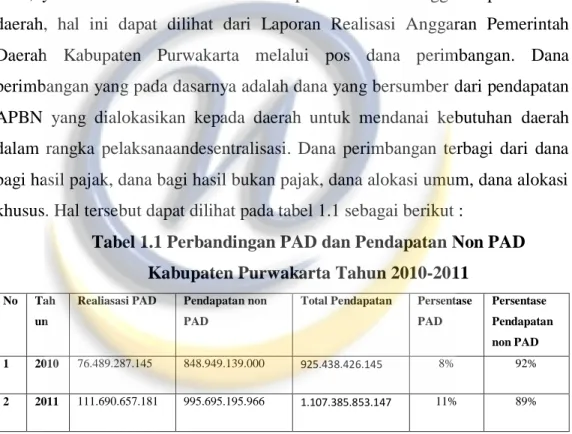

1. Ketergantungan pemerintah daerah kepada subsidi dari pemerintah pusat yang tercermin dalam besarnya bantuan pemerintah pusat baik dari sudut anggaran rutin, yaitu subsidi daerah otonom maupun dari sudut anggaran pemerintah daerah, hal ini dapat dilihat dari Laporan Realisasi Anggaran Pemerintah Daerah Kabupaten Purwakarta melalui pos dana perimbangan. Dana perimbangan yang pada dasarnya adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaandesentralisasi. Dana perimbangan terbagi dari dana bagi hasil pajak, dana bagi hasil bukan pajak, dana alokasi umum, dana alokasi khusus. Hal tersebut dapat dilihat pada tabel 1.1 sebagai berikut :

Tabel 1.1 Perbandingan PAD dan Pendapatan Non PAD Kabupaten Purwakarta Tahun 2010-2011

No Tah un

Realiasasi PAD Pendapatan non PAD

Total Pendapatan Persentase PAD Persentase Pendapatan non PAD 1 2010 76.489.287.145 848.949.139.000 925.438.426.145 8% 92% 2 2011 111.690.657.181 995.695.195.966 1.107.385.853.147 11% 89%

Berdasarkan Tabel 1.1 diatas dapat kita lihat bahwa Realisasi PAD Pemerintah Daerah Kabupaten Purwakarta masih lebih kecil dibandingkan dengan pendapatan non PAD yang di berikan oleh pemerintah pusat pada tahun 2010 Pemerintah Daerah Kabupaten Purwakarta hanya dapat menghasilkan PAD sebesar 8% dan sisanya sebesar 92% pendapatan Pemerintah Daerah Kabupaten Purwakarta berasal dari pemerintah pusat yaitu sebesar 92%, begitu pun dengan tahun 2011 Pemerintah Daerah Kabupaten Purwakarta hanya dapat

menghasilkan PAD sebesar 11% dan sisanya sebesar 89% pendapatan Pemerintah Daerah Kabupaten Hal ini mengindikasikan bahwa Pemerintah Daerah Kabupaten Purwakarta dalam menjalankan kegiatan pemerintahanya masih sangat bergantung kepada Pemerintah Pusat karena memang sebenarnya Pendapatan non PAD tersebut merupakan pendapatan yang berasal dari pemerintah pusat contohnya seperti dana perimbangan, dana hibah, dan dana bagi hasil dengan pemerintah pusat atau provinsi. yang diberikan oleh pemerintah pusat.

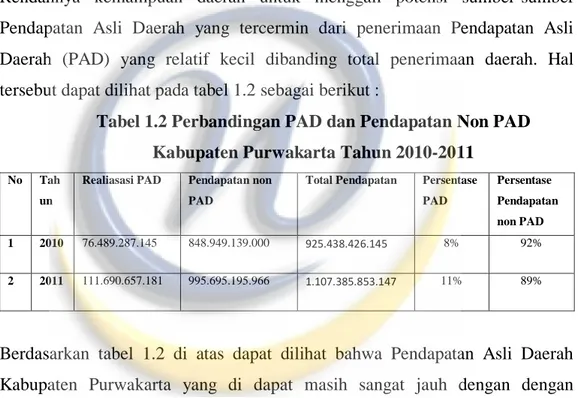

2. Rendahnya kemampuan daerah untuk menggali potensi sumber-sumber Pendapatan Asli Daerah yang tercermin dari penerimaan Pendapatan Asli Daerah (PAD) yang relatif kecil dibanding total penerimaan daerah. Hal tersebut dapat dilihat pada tabel 1.2 sebagai berikut :

Tabel 1.2 Perbandingan PAD dan Pendapatan Non PAD Kabupaten Purwakarta Tahun 2010-2011

No Tah un

Realiasasi PAD Pendapatan non PAD

Total Pendapatan Persentase PAD Persentase Pendapatan non PAD 1 2010 76.489.287.145 848.949.139.000 925.438.426.145 8% 92% 2 2011 111.690.657.181 995.695.195.966 1.107.385.853.147 11% 89%

Berdasarkan tabel 1.2 di atas dapat dilihat bahwa Pendapatan Asli Daerah Kabupaten Purwakarta yang di dapat masih sangat jauh dengan dengan pendapatan dari non PAD. Pada tahun 2010 Pemerintah Daerah Kabupaten Purwakarta hanya dapat menghasilkan PAD sebesar 8% sedangkan 92% berasal dari pendapatan non PAD. Sedangkan untuk tahun 2011 Pemerintah Daerah Kabupaten Purwakarta hanya dapat menghasilkan PAD sebesar 11% sedangkan 89%. Hal ini mengindikasikan bahwa Pemerintah Daerah Kabupaten Purwakarta masih belum bisa menggali potensi sumber-sumber PAD yang dimiliki sehingga menyebabkan PAD Pemerintah Daerah Kabupaten Purwakarta sangat kecil bahkan jauh dengan pendapatan dari non PAD. Hal tersebut juga menggambarkan bahwa Pemerintah Daerah Kabupaten

Purwakarta masih sangat bergantung kepada pemerintah pusat karena memang sebenarnya Pendapatan non PAD tersebut merupakan pendapatan yang berasal dari pemerintah pusat contohnya seperti dana perimbangan dan dana hibah yang diberikan oleh pemerintah pusat.

3. Kurangnya usaha dan kemampuan pemerimaan daerah dalam pengelolaan dan menggali sumber-sumber pendapatan yang ada dikarenakan Keterbatasan SDM.

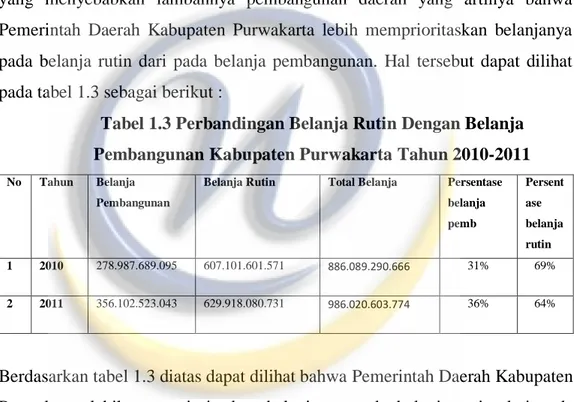

4. Kurang serasinya antara anggaran belanja rutin dengan belanja pembangunan yang menyebabkan lambannya pembangunan daerah yang artinya bahwa Pemerintah Daerah Kabupaten Purwakarta lebih memprioritaskan belanjanya pada belanja rutin dari pada belanja pembangunan. Hal tersebut dapat dilihat pada tabel 1.3 sebagai berikut :

Tabel 1.3 Perbandingan Belanja Rutin Dengan Belanja Pembangunan Kabupaten Purwakarta Tahun 2010-2011

No Tahun Belanja Pembangunan

Belanja Rutin Total Belanja Persentase belanja pemb Persent ase belanja rutin 1 2010 278.987.689.095 607.101.601.571 886.089.290.666 31% 69% 2 2011 356.102.523.043 629.918.080.731 986.020.603.774 36% 64%

Berdasarkan tabel 1.3 diatas dapat dilihat bahwa Pemerintah Daerah Kabupaten Purwakarta lebih memprioritaskan belanjanya pada belanja rutin dari pada belanja pembangunan hal tersebut dapat dilihat dari persentase di atas dari total belanja yang dikeluarkan pada tahun 2010 sebesar 31% dikerluarkan untuk belanja pembangunan yaitu seperti pembangunan jembatan dan sarana-sarana lain yang mempunyai efek langusng terhadap masyarakat Purwakarta dan sisanya sebesar 69% untuk belanja rutin contohnya adalah seperti belanja pegawai. Sedangkan pada tahun 2011 sebesar 36% dikerluarkan untuk belanja pembangunan dan 64% untuk belanja rutin.

Menurut Halim (2008) untuk melihat kemampuan daerah dalam mengeloala keuangan serta menjalankan otonomi daerah, salah satunya dapat

diukur melalui kinerja keuangan daerah, yaitu dengan menganalisa laporan yang telah dibuat pemerintah berupa Laporan Realisasi Anggaran (LRA). LRA menjadi salah satu laporan pertanggungjawaban pemerintah daerah yang utama, karena anggaran dalam pemerintahan merupakan tulang punggung dari penyelenggaraan pemerintahan. Anggaran memiliki peran penting dalam stabilitas, distribusi, alokasi sumber daya publik, perencanaan dan pengendalian organisasi serta penilaian kinerja.

Menurut Mardiasmo (2002:58) penilaian kinerja merupakan bagian dari proses pengendalian manajemen yang dapat digunakan sebagai alat pengendalian. Analisa kinerja keuangan pemerintah daerah tidak hanya berguna sebagai evaluasi saja, tetapi karena tidak semua pengguna laporan keuangan memahami akuntansi dengan baik, maka analisa laporan keuangan juga digunakan untuk membantu memahami serta menginterpretasikan laporan keuangan pemerintah daerah tersebut. Salah satu cara untuk mengevaluasi laporan keuangan adalah dengan menggunakan analisis rasio keuangan pada pos-pos yang terdapat pada laporan keuangan. Untuk menganalisis rasio kinerja keuangan Pemerintah Daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analsis rasio keangan terhadap APBD yang telah digunakan sebagai tolak ukur dalam (Halim 2008) :

1. Menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan pendapatan daerah.

3. Mengukur sejauh mana aktivitas permerintah daerah dalam

membelanjakan pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah.

5. Melihat pertumbuhan atau perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu.

Menurut Halim (2008) analisis rasio keuangan berguna untuk menetukan kesehatan atau kinerja keuangan pemerintah daerah baik pada saat sekarang

maupun masa yang akan datang. Ada beberapa analisis rasio keuangan untuk menilai keuangan pemrintah daerah yang dijabarkan antara lain sebagi berikut:

1. Rasio Kemandirian Keuangan Daerah 2. Rasio Efektivitas

3. Rasio Pengelolaan Belanja 4. Rasio Aktivitas/Keserasian 5. Rasio Pertumbuhan

Berdasarkan uraian tersebut, penulis tertarik unuk melakukan penelitian dalam bentuk skripsi dengan judul : PENGARUH AUDIT INTERNAL TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH.

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas, maka penulis mengidentifikasi masalah sebagai berikut:

1. Bagaimana audit internal yang dilakukan inspektorat daerah kabupaten Purwakarta

2. Bagaimana kinerja keuangan pemerintah daerah kabupaten Purwakarta 3. Apakah Audit Internal berpengaruh terhadap kinerja keuangan di

Pemerintah Derah Kabupaten Purwakarta.

1.3 Tujuan Penelitian

tujuan dari penelitian yang dliakukan oleh penulis adalah sebagai berikut: 1. Untuk mengetahui dan menilai audit internal yang di lakukan Inspektorat

daerah kabupaten Purwakarta.

2. Untuk mengetahui dan menilai kinerja keuangan pemerintah daerah kabupaten Purwakarta.

3. Untuk mengetahui dan menilai tentang seberapa besar pengaruh Auidt Internal terhadap kinerja keuangan Pemerintah derah Kabupaten Purwakarta.

1.4 Kegunaan Penelitian

Penelitian yang penulis lakukan diharapkan akan mempunyai kegunaan antara lain:

1. Bagi penulis

Sebagai pembelajaran awal dalam melakukan penelitian, juga menambah pengetahuan dan pemahaman tentang kualitas hasil audit di inspektorat daerah kabupaten purwakarta serta melatih kemampuan teknis dalam membandingkan ilmu pengetahuan teori dengan pelaksanaan sebenarnya.

2. Bagi peneliti lain

Dapat memberi kegunaan dokumentasi guna melengkapi sarana yang dibutuhkan dalam penyediaan bahan studi bagi pihak yang membutuhkan dan menjadi sumber informasi dan referensi dalam penelitian sejenis.

3. Kegunaan praktis

Penelitian ini diharapkan dapat bermanfaat bagi pihak inspektorat daerah kabupaten purwakarta sebagai informasi mengenai bagaimana keadaan Independensi, Kemampuan Profesional, Lingkup Pekerjaan, Pelaksanaan Kegiatan Pemeriksaan, dan Manajemen Bagian Audit Internal serta pengaruhnya terhadap kinerja keuangan yang nantinya tentu akan meberikan perubahan positif terhadap kinerja satuan kerja pemerintahan daerah Kabupaten Purwakarta.

1.5 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan oleh penulis di Kantor Inspektorat Kabupaten Purwakarta yang berlokasi di jalan Veteran No 139 Waktu penelitian dimulai pada bulan April 2013 sampai dengan penelitian selesai.