IV.

GAMBARAN UMUM

4.1. Struktur Organisasi dan Pelaku Pasar Modal di Indonesia

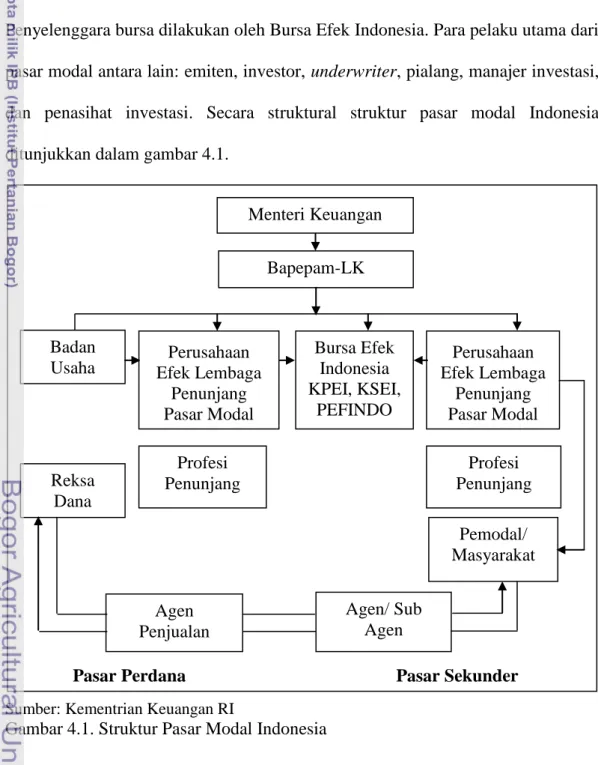

Berdasarkan bidang tugasnya, pelaku pasar modal dikelompokkan meanjadi: pengawas, penyelenggara, pelaku utama, dan lembaga profesi penunjang pasar modal.untuk tugas pengawasan, secara resmi dilakukan oleh Bapepam-LK seperti yang tertera pada UU No.8/1995 tentang Pasar Modal. Penyelenggara bursa dilakukan oleh Bursa Efek Indonesia. Para pelaku utama dari pasar modal antara lain: emiten, investor, underwriter, pialang, manajer investasi, dan penasihat investasi. Secara struktural struktur pasar modal Indonesia ditunjukkan dalam gambar 4.1.

Sumber: Kementrian Keuangan RI

Gambar 4.1. Struktur Pasar Modal Indonesia

Pasar Perdana Pasar Sekunder

Menteri Keuangan

Bapepam-LK

Badan

Usaha Efek Lembaga Perusahaan Penunjang Pasar Modal Bursa Efek Indonesia KPEI, KSEI, PEFINDO Perusahaan Efek Lembaga Penunjang Pasar Modal Profesi Penunjang Profesi Penunjang Reksa Dana Agen Penjualan Agen/ Sub Agen Pemodal/ Masyarakat

4.2. Perkembangan Pasar Modal Syariah di Indonesia

Langkah awal perkembangan pasar modal syariah di Indonesia mulai dengan diterbitkannya reksadana syariah pada 25 Juni 1997 diikuti dengan diterbitkannya obligasi syariah pada akhir tahun 2002 dan pada tanggal 3 Juli 2000 telah hadir Jakarta Islamic Index (JII), dimana saham-saham yang tercantum di dalam indeks ini sudah ditentukan oleh Dewan Syariah. Untuk bisa masuk dalam JII antara lain perusahaan tidak boleh bergerak dibidang tembakau, alkohol, perjudian, pelacuran, pornografi, makanan dan minuman yang diharamkan, lembaga keuangan ribawi dan lain-lain.

Secara formal, peluncuran pasar modal dengan prinsip-prinsip syariah Islam dilakukan pada Maret 2003. Pada kesempatan itu ditandatangani Nota kesepahaman antara Bapepam dan Dewan Syariah Nasional Majlis Ulama Indonesia (MUI), yang dilanjutkan dengan nota kesepahaman antara DSN-MUI dengan SROs (Self Regulatory Organozations).

Bapepam-LK telah menerbitkan Keputusan Ketua Bapepam-LK Nomor: Kep-325/BL/2007 tentang Daftar Efek Syariah. Kepetusan tersebut diterbitkan pada tanggal 12 September 2007. Dikeluarkannya keputusan tersebut adalah tindak lanjut dari diterbitkannya Peraturan Nomor II.K.1 tentang Kriteria dan Penerbitan Daftar Efek Syariah, lampiran Keputusan Ketua Bapepam-LK Nomor: Kep-314/BL/2007. Daftar Efek Syariah sebagaimana termuat dalam keputusan tersebut di atas merupakan panduan investasi bagi reksa dana syariah dalam menempatkan dana kelolaannya. Selain itu, daftar efek syariah ini juga dapat dipergunakan oleh investor yang mempunyai keinginan untuk berinvestasi pada portofolio efek syariah. Pada tanggal 3 Desember 2007, Bapepam-LK kembali

menerbitkan Keputusan Ketua Bapepam-LK tentang Daftar Efek Syariah melalui Keputusan Nomor: Kep-386/BL/2007 tanggal 30 November 2007. Dikeluarkannya keputusan tersebut adalah dalam rangka melakukan updating atas Keputusan Ketua Bapepam-LK Nomor: Kep-325/BL/2007 tanggal 12 September 2007.

Sumber: Departemen Keuangan RI

Gambar 4.2. Perkembangan Saham Syariah

Dari gambar perkembangan saham syariah tersebut menunjukkan bahwa jumlah saham syariah mengalami peninkatan tiap tahunnya. Untuk data Februari 2012, DES yang berlaku adalah DES periode II tahun 2011 yang berjumlah 252 saham. Dari 252 saham syariah tersebut, 250 saham diperoleh dari hasil penelaahan DES periodik per tanggal 30 November 2011 dan dua saham diperoleh dari hasil penelaahan DES insidentil bersamaan dengan efektifnya pernyataan pendaftaran emiten yang melakukan penawaran umum perdana.

4.2.1. Potensi Jakarta Islamic Index (JII)

Selama ini pergerakan Jakarta Islamic Index (JII) yang merupakan representasi pasar modal syariah di Indonesia bersifat pararel dengan Indeks

0 50 100 150 200 250 300 2007 2008 2009 2010 2011 Periode 1 Periode 2

Harga Saham Gabungan (IHSG) yang merupakan representasi pasar modal konvensional. Tujuan dari pembentukan JII adalah untuk meningkatkan kepercayaan investor agar melakukan investasi pada saham berbasis syariah dan memberi manfaat bagi pemodal dalam menjalankan syariah Islam untuk melakukan investasi di bursa efek. Selain itu JII dapat dijadikan panduan bagi para investor yang ingin menanamkan dananya secara syariah tanpa takut tercampur dengan dana ribawi.

Di sebuah bursa efek tidak hanya terdapat satu saham yang diterbitkan oleh satu perusahaan, tetapi terdapat banyak saham yang diterbitkan oleh banyak perusahaan. Biasanya sebuah bursa efek akan menyediakan sebuah angka indikator untuk melihat kinerja bursa tersebut secara umum. Angka indikator ini berupa indeks saham. Indeks saham adalah harga rata-rata dari harga-harga saham yang terdaftar pada bursa. Di Indonesia, Bursa Efek Indonesia memiliki beberapa jenis indeks saham yang dibagi menjadi beberapa kategori. Indeks saham paling terkenal yang ada di Bursa Efek Indonesia adalah IHSG (Indeks Harga Saham Gabungan) dan LQ45 (Liquidity 45 ). IHSG merupakan tolok ukur dari kinerja seluruh saham. IHSG merupakan rata-rata harga saham dari keseluruhan saham yang terdaftar di BEJ. Sedangkan LQ45 adalah rata-rata harga saham dari 45 saham yang memiliki likuiditas paling tinggi di BEJ atau yang biasa disebut dengan saham blue-chip.

Lanskap pasar modal di dunia saat ini dibagi menjadi 3 bagian utama. Amerika, Asia, dan Eropa. Amerika yang merupakan negara dengan pasar modal terbesar di dunia, indeks saham utamanya adalah Dow Jones Industrial Average (DJIA), Nasdaq Composite , dan Standard & Poor 500 . Untuk kawasan

Asia, ada beberapa negara yang indeks sahamnya menjadi acuan bagi negara lain seperti Jepang dengan Nikkei 225, Hong Kong dengan Hangseng, Cina dengan Shanghai Composite. Sedangkan untuk kawasan Eropa, Inggris dengan FTSE 100, Jerman dengan Xetra Dax, dan lain-lain.

Selama bulan Juni 2011, JII tumbuh seiring dengan penguatan IHSG. Terlihat bahwa pergerakan JII sangatlah sensitif terhadap pergerakan IHSG maupun LQ45. Hal tersebut dikarenakan sebagian besar saham-saham yang terdapat di dalam JII merupakan saham-saham berkapitalisasi besar yang juga terdapat dalam indeks LQ45. IHSG adalah milik Bursa Efek Indonesia. Bursa Efek Indonesia tidak bertanggung jawab atas produk yang diterbitkan oleh pengguna yang mempergunakan IHSG sebagai acuan (benchmark).

Indeks LQ45 merupakan indeks yang terdiri dari 45 saham perusahaan tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 (enam) bulan.

Dalam perkembangannya, sejak awal tahun 2011 hingga Juli kemarin JII memiliki trend major yang bullish. Namun jatuhnya saham-saham IHSG dimana pada ahir Juli hingga Agustus turun hingga 10 persen diakibatkan oleh sentiment negatif yang diberikan oleh bursa global. Kuatnya fundamental saham-saham JII serta perekonomian Indonesia yang terkontrol, mampu menahan derasnya investasi yang keluar dari bursa saham Indonesia.

Secara fundamental, saham-saham yang dominan dalam pergerakan JII adalah saham-saham berkapitalisasi besar dimana market cap mereka berada pada urutan teratas saham-saham di BEI. Seperti saham Astra Group khususnya ASII

dan UNTR yang masih mendominasi kapitalisasi indeks syariah tersebut. Selain dengan tingkat investasi yang tinggi, saham-saham tersebut juga masih murah dibandingkan saham-saham di JII lainnya.

Pada saat krisis keuangan global pada tahun 2008 lalu, JII sebagaimana IHSG terkoreksi sangat tajam. Hal ini dapat kita lihat pada IDX statistic tahun 2008 yang mencatat penurunan tajam IHSG di level 1.111,390 pada tanggal 28 Oktober 2008. Di mana pada tanggal 11 Januari 2008, IHSG mencapai nilai tertingginya pada level 2.830,263. Kondisi ini juga dialami JII yang turun pada level terendahnya pada tanggal 28 Oktober 2008 yaitu pada level 172,710. Penurunan ini tergolong curam bila dibandingkan level tertingginya pada tanggal 28 Februari 2008 sebesar 517,814. Fakta tersebut menimbukan persepsi yang ada selama ini bahwa sistem keuangan syariah kebal terhadap krisis.

Saham-saham pada Jakarta Islamic Index masih dapat memberikan tingkat keuntungan yang tinggi. Selain faktor fundamental masing-masing perusahaan yang terus tumbuh, iklim investasi di Indonesia kedepannya juga masih menjanjikan. Dengan stabilnya pertumbuhan perekonomian Indonesia serta terkontrolnya tingkat inflasi Indonesia mampu menjadi daya tarik bagi para investor, khususnya asing untuk terus menanamkan modalnya di BEI. Bahkan, sejak Indonesia mendapat status negara investment grade, investasi di negara ini menjadi lebih memiliki daya tarik dari sebelumnya. Besarnya peluang penguatan pada JII juga terlihat pada analisa teknikal yang mengambil gambaran perjalanan JII selama tahun 2011 ini. Berada pada level 553 major trend yang masih bullish mencerminkan JII terus tumbuh dikala bursa-bursa regional mengalami pelemahan pada bulan September 2011.

4.2.2. Kapitalisasi Saham Pasar Modal Syariah

Kapitalisasi saham merupakan jumlah total dari berbagai macam saham dan obligasi yang berada di pasar modal dimana nilai dari kapitalisasi saham ini merupakan nilai saham sesuai dengan harga penutup regularnya. Nilai dari kapitalisasi saham ini dapat menggambarkan pertumbuhan atau perkembangan dari pasar modal. Nilai kapitalisasi saham syariah yang meningkat secara signifikan terjadi pada awal tahun 2009 hingga awal tahun 2010. Pada tahun selanjutnya kondisi kapitalisasi saham syariah terus meningkat. Hal ini disebabkan kondisi perekonomian yang lebih stabil dan kondusif bagi dunia usaha. Informasi dari Bursa Efek Indonesia menyatakan bahwa hingga Februari 2012 ini nilai kapitalisasi saham syariah mencapai Rp1,504,411.75 Miliar.

Gambar 4.3. Perkembangan Kapitalisasi dan Nilai Perdagangan Saham Syariah

4.3. Kondisi Moneter Indonesia

4.3.1. Perkembangan Nilai Sertifikat Bank Indonesia

Keberadaan SBI dimaksudkan sebagai pengendali atau stabilisator perekonomian. SBI berfungsi menyeimbangkan permintaan (demand) dan penawaran (supply) melalui penyesuaian jumlah uang beredar. Jika uang beredar

200,000.00 400,000.00 600,000.00 800,000.00 1,000,000.00 1,200,000.00 1,400,000.00 1,600,000.00 2006 2008 2009 2010 2012 Mil iar Rp KS NPS

terlalu banyak hingga mendorong perekonomian pada ancaman inflasi, BI akan memperkecil jumlah uang beredar melalui operasi pasar pelelangan SBI dengan tingkat suku bunga yang lebih tinggi dari tingkat inflasi saat itu.

Tingkat suku bunga SBI berperan sebagai policy rate. Policy rate ini akan memengaruhi pendanaan dan pembiayaan perbankan melalui pasar uang antarbank konvensional yang akan memengaruhi biaya dana perbankan dalam menyalurkan kredit atau pembiayaannya. Ekspansi kredit dan pembiayaan akan menghasilkan output dan memengaruhi tingkat inflasi.

Karena merupakan implementasi BI Rate, tingkat suku bunga SBI menjadi lebih tinggi dari suku bunga komersial. Ukuran bunga komersial mengacu pada tingkat suku bunga deposito. Oleh karena itulah, SBI menjadi lahan bisnis yang sangat menarik bagi bank, karena memberi keuntungan yang cukup memadai. Bank-bank akan menempatkan dananya di SBI selama marjin keuntungan dari bunga SBI dianggap layak oleh perbankan. Sebaliknya, jika perbankan merasa tingkat keuntungan dari penempatan dana di SBI lebih rendah dari penyaluran kredit, maka perbankan tidak menempatkan dananya di SBI. Perlu diketahui bahwa SBI tidak bisa diperdagangkan di pasar sekunder sebagaimana yang diatur dalam PBI (Peraturan Bank Indonesia) No 10/XI/2008. Namun Sertifikat ini dapat diagunkan kepada BI.

4.3.2. Perkembangan Sertifikat Bank Indonesia Syariah

Rendahnya tingkat sertifikat wadiah bank Indonesia (SWBI) dibandingkan tingkat suku bunga SBI menimbulkan keluhan bagi dunia perbankan terutama dalam industry keuangan syariah. Rendahnya SWBI dianggap mendorong

perbankan syariah untuk menyalurkan kredit yang mengakibatkan dana kelolaan tidak menarik untuk disimpan terlalu lama. Perkembangan terakhir Bank Indonesia selaku bank sentral telah menerbitkan sertifikat bank Indonesia Syariah (SBIS) sebagai pengganti SWBI yang dituangkan dalam Peraturan Bank Indonesia Nomor 10/ 11 /PBI/2008 tanggal 31 Maret 2008 tentang Sertifikat Bank Indonesia Syariah (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 50, Tambahan Lembaran Negara Republik Indonesia Nomor 4835).

Kehadiran SBIS dimaksudkan untuk mendorong dan meningkatkan pertumbuhan perbankan syariah yang sekian lama masih berkisar 1,7 persen dari total aset perbankan nasional. Maka dari itu, usulan penerbitan SBIS disinyalir dari adanya keluhan bank-bank syariah. Perbankan syariah menilai return penempatan dana Sertifikat Wadiah Bank Indonesia (SWBI) lebih rendah dibanding dengan penempatan dana bank konvensional di SBI. Dalam PBI itu disebutkan SBIS diterbitkan melalui mekanisme lelang. Pihak yang berhak mengikuti lelang adalah Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan pialang yang bertindak untuk dan atas nama BUS atau UUS. Hanya BUS atau UUS baru dapat mengikuti lelang SBIS jika memenuhi persyaratan Financing to Deposit Ratio yang ditetapkan.

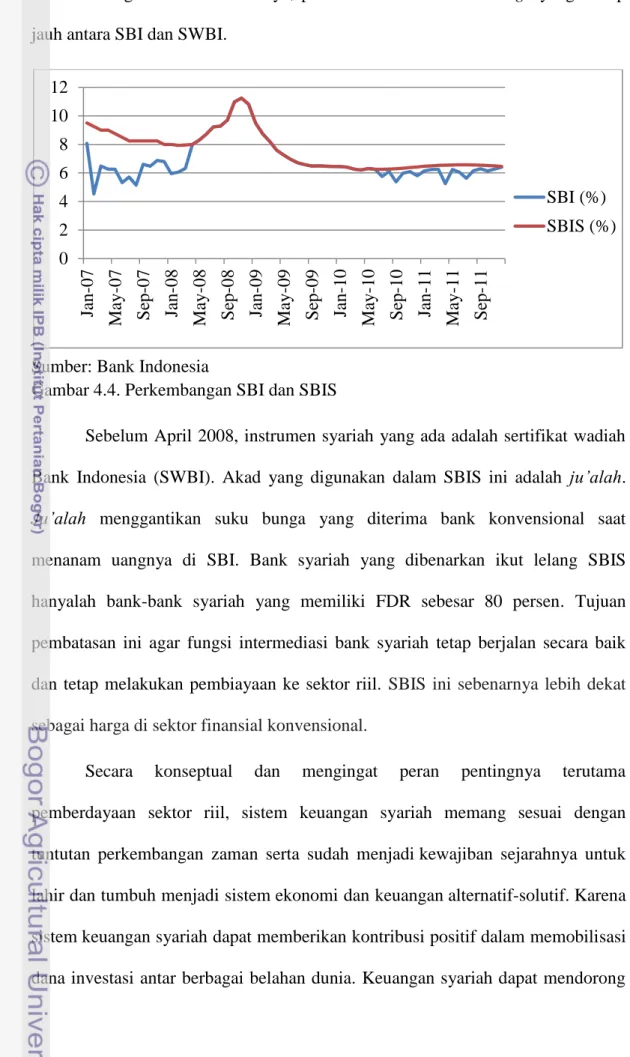

Pada Gambar 4.4 memberikan informasi mengenai perkembangan SBI dan SBIS di Indonesia. Berdasarkan informasi yang diperoleh dari Bank Indonesia, dalam lelang perdana awal bulan April 2008 SBIS 1 bulan (28 hari) menyerap semua penawaran yang masuk dari investor sebesar Rp1,14 triliun. Tingkat imbalan SBIS ini sebesar 7,97 persen. Selain itu, sejak SWBI berubah nama menjadi SBIS, besarnya bonus SBIS sejak 2008 hampir mencapai kisaran SBI.

Berbeda dengan tahun sebelumnya, pada tahun 2007 terlihat range yang cukup jauh antara SBI dan SWBI.

Sumber: Bank Indonesia

Gambar 4.4. Perkembangan SBI dan SBIS

Sebelum April 2008, instrumen syariah yang ada adalah sertifikat wadiah Bank Indonesia (SWBI). Akad yang digunakan dalam SBIS ini adalah ju’alah. Ju’alah menggantikan suku bunga yang diterima bank konvensional saat menanam uangnya di SBI. Bank syariah yang dibenarkan ikut lelang SBIS hanyalah bank-bank syariah yang memiliki FDR sebesar 80 persen. Tujuan pembatasan ini agar fungsi intermediasi bank syariah tetap berjalan secara baik dan tetap melakukan pembiayaan ke sektor riil. SBIS ini sebenarnya lebih dekat sebagai harga di sektor finansial konvensional.

Secara konseptual dan mengingat peran pentingnya terutama pemberdayaan sektor riil, sistem keuangan syariah memang sesuai dengan tuntutan perkembangan zaman serta sudah menjadi kewajiban sejarahnya untuk lahir dan tumbuh menjadi sistem ekonomi dan keuangan alternatif-solutif. Karena sistem keuangan syariah dapat memberikan kontribusi positif dalam memobilisasi dana investasi antar berbagai belahan dunia. Keuangan syariah dapat mendorong

0 2 4 6 8 10 12 Jan -07 M ay-07 S ep-07 Jan -08 M ay-08 S ep-08 Jan -09 M ay-09 S ep-09 Jan -10 M ay-10 S ep-10 Jan -11 M ay-11 S ep-11 SBI (%) SBIS (%)

wilayah-wilayah yang mengalami kelebihan dana untuk menyalurkan dana ke sejumlah wilayah yang kekurangan dana. Sehingga, kondisi ini dapat mendorong integrasi keuangan regional bahkan pada tataran internasional.

4.3.3. Perkembangan Money Supply

Teori yang berdasar pada teori kuantitas uang dan menganggap aktivitas ekonomi riil memerlukan tingkat real money balances (JUB) tertentu yang dapat dikendalikan dan tingkat harga yang dapat dikendalikan oleh money supply. Penjelasannya yaitu dengan jumlah money supply tertentu (bersifat eksogen dan ditetapkan oleh kewenangan moneter) tingkat harga ditetapkan sebagai tingkat harga yang unik dimana akan membuat daya beli money supply setara dengan tingkat jumlah uang beredar yang diinginkan, artinya bank sentral mencoba untuk memastikan jumlah uang dari pelaku yang diperlukan untuk transaksi.

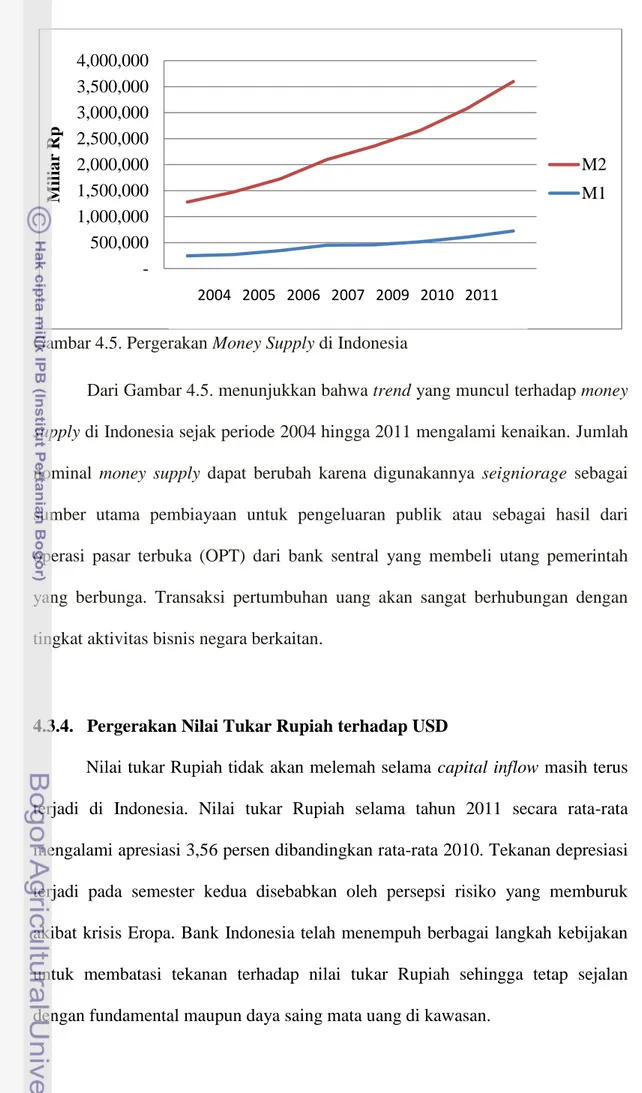

Semakin tinggi tingkat pendapatan pada suatu negara akan semakin banyak masyarakat yang secara keseluruhan akan dapat menghabiskan uang pada belanja pengeluaran untuk pembelian barang dan jasa. Bank sentral yang dipegang oleh Bank Indonesia dengan mudah dapat memainkan peranannya dalam melakukan penyesuaian pasokan uang yang dalam persediaan untuk mengakomodasi perubahan dalam pertumbuhan uang berkaitan dengan transaksi bisnis. Hal ini jelas berbeda saat negara memiliki tingkat pengangguran yang tinggi. Akibatnya pendapatan masyarakat cenderung kecil. Kondisi ini akan menyulitkan peranan bank sentral dalam melaksanankan tugas untuk mengatur jumlah uang beredar. Di bawah ini adalah gambar pertumbuhan uang di Indonesia yang diukur berdasarkan narrow money (M1) dan broad money (M2).

Gambar 4.5. Pergerakan Money Supply di Indonesia

Dari Gambar 4.5. menunjukkan bahwa trend yang muncul terhadap money

supply di Indonesia sejak periode 2004 hingga 2011 mengalami kenaikan. Jumlah

nominal money supply dapat berubah karena digunakannya seigniorage sebagai sumber utama pembiayaan untuk pengeluaran publik atau sebagai hasil dari operasi pasar terbuka (OPT) dari bank sentral yang membeli utang pemerintah yang berbunga. Transaksi pertumbuhan uang akan sangat berhubungan dengan tingkat aktivitas bisnis negara berkaitan.

4.3.4. Pergerakan Nilai Tukar Rupiah terhadap USD

Nilai tukar Rupiah tidak akan melemah selama capital inflow masih terus terjadi di Indonesia. Nilai tukar Rupiah selama tahun 2011 secara rata-rata mengalami apresiasi 3,56 persen dibandingkan rata-rata 2010. Tekanan depresiasi terjadi pada semester kedua disebabkan oleh persepsi risiko yang memburuk akibat krisis Eropa. Bank Indonesia telah menempuh berbagai langkah kebijakan untuk membatasi tekanan terhadap nilai tukar Rupiah sehingga tetap sejalan dengan fundamental maupun daya saing mata uang di kawasan.

500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 Mil iar Rp M2 M1 2004 2005 2006 2007 2009 2010 2011

Sumber: Bank Indonesia

Gambar 4.6. Pergerakan Exchange Rate Rupiah terhadap USD

Pada Gambar 4.6 menggambarkan kondisi nilai tukar Rupiah terhadap USD. Selama Mei 2011, nilai tukar rupiah melemah 2,42 persen menjadi Rp9.059 per dollar AS dengan volatilitas yang meningkat. Hal tersebut dipicu oleh tingginya permintaan valas di akhir tahun untuk pembiayaan kegiatan impor dan sentimen risiko akibat imbas ketidakpastian ekonomi global. Belum tuntasnya penyelesaian krisis utang dan fiskal kawasan Eropa serta menguatnya indikasi pelemahan ekonomi dunia memengaruhi minat investasi non residen. Secara rata-rata, rupiah terdepresiasi sebesar 0,61 persen ke level Rp9.063 per dolar AS. Namun, secara point to point rupiah masih mampu menguat sebesar 0,46 persen dari bulan sebelumnya dan ditutup pada level Rp9.098 per dolar AS. Pelemahan rupiah tersebut sejalan dengan pergerakan nilai tukar kawasan yang secara rata-rata juga mengalami koreksi. Adapun tingkat volatilitas rupiah pada bulan laporan menurun menjadi 0,23 persen.

Untuk keseluruhan tahun 2011, rata-rata nilai tukar rupiah mengalami apresiasi meski penguatan lebih lanjut tertahan oleh tekanan depresiatif pada

9.05 9.10 9.15 9.20 9.25 9.30 9.35 9.40 2007 2008 2009 2010 2011 XR

semester kedua. Tertahannya tren penguatan rupiah tersebut terkait dengan kebutuhan valas di pasar domestik dan imbas meningkatnya faktor risiko global yang diakumulasi oleh berlarutnya krisis utang Eropa dan perekonomian AS yang masih lemah.

Ekses likuiditas global pasca quantitative easing di masa krisis tahun 2008, dan terus berlanjutnya program pembelian aset oleh beberapa bank sentral, serta kebijakan baru penurunan suku bunga dan pembelian surat-surat berharga jangka waktu 3 tahun telah menjadi sumber aliran dana ke negara berkembang.

Kebijakan suku bunga rendah di negara maju menyebabkan investor mencari lokasi penempatan dana yang memberikan imbal hasil lebih tinggi. Emerging markets Asia yang tumbuh lebih tinggi menjadi tujuan utama penempatan dana global ini, termasuk Indonesia. Indikator imbal hasil investasi di aset rupiah yang tercermin dari selisih suku bunga dalam negeri dan luar negeri (Uncovered Interest Parity) relatif lebih tinggi dibandingkan dengan beberapa negara di kawasan regional Asia. Bahkan jika memperhitungkan premi risiko, daya tarik investasi dalam rupiah juga masih menarik. Untuk itu, Bank Indonesia terus memonitor perkembangan nilai tukar Rupiah dan memastikan kecukupan likuiditas Rupiah dalam menjaga keseimbangan pasar domestik.

Ketidakstabilan nilai tukar Rupiah terhadap Dollar dari waktu ke waktu menyebabkan ketidakstabilan harga saham. Kondisi ini cenderung menimbulkan keragu-raguan bagi investor, sehingga kinerja bursa efek menjadi menurun. Hal ini dapat dilihat dari harga sekuritas atau harga saham yang sedang terjadi, baik indeks harga saham sektoral maupun Indeks Harga Saham Gabungan.

4.4. Pertumbuhan Ekonomi Indonesia

Pertumbuhan ekonomi pada triwulan IV-2011 sebesar 6,5 persen, didukung oleh konsumsi rumah tangga dan investasi yang masih kuat serta masih terjaganya kinerja ekspor meskipun sedikit melambat. Secara keseluruhan, pertumbuhan ekonomi 2011 lebih tinggi dari tahun sebelumnya sebesar 6,1 persen. Dari sisi produksi, sektor-sektor yang diperkirakan menjadi pendorong utama pertumbuhan ekonomi adalah sektor industri, sektor transportasi dan komunikasi, serta sektor perdagangan, hotel dan restoran.

Sumber: Kementrian Keuangan 2012

Gambar 4.7. Perkembangan Belanja Modal dan Investasi Pemerintah

Gambar 4.7 menunjukkan dukungan pemerintah dalam dunia investasi dalam pasar modal. Bagi negara-negara yang menganut sistem ekonomi pasar bebas (terbuka), pasar modal menjadi salah satu sumber kemajuan ekonomi. Dalam perencanaan pembangunan, suatu negara memerlukan investasi yang didasarkan pada perkiraan tingkat pertumbuhan ekonomi. Pasar modal memiliki fungsi penting bagi negara yaitu untuk dapat menciptakan fasilitas bagi keperluan

0 50000 100000 150000 200000 250000 300000 350000 2005 2006 2007 2008 2009 2010 2011 2012 T ril iu n Rp

industri dan keseluruhan entitas dalam memenuhi permintaan dan penawaran pasar modal (Hulwati, 2009).

Badan Pusat Statistik (BPS) menyatakan bahwa pertumbuhan ekonomi Indonesia pada triwulan I- 2012 dibandingkan dengan triwulan yang sama tahun 2011 didukung oleh kenaikan investasi. Kenaikan stabilitas investasi tumbuh pada kisaran 6,8 persen - 7,2 persen.

Bagaimanapun juga modal telah menjadi komponen yang tidak dapat dipisahkan dari aktivitas pembangunan ekonomi. Pada negara berkembang, kecukupan dana menjadi masalah dalam melakukan ekspansi perusahaan. Tambahan dana yang diperoleh pada umumnya didapat melalui pinjaman kredit pada sektor perbankan. Dengan meningkatnya stabilitas investasi di Indonesia, mampu meningkatkan efektivitas pencarian dana alternatif perusahaan melalui pasar modal. Dengan begitu, perusahaan dapat menerbitkan dan menjual sekuritas pasar modal untuk menjaring dana pada masyarakat.