LAMPIRAN 1

Tabel 3.3

Daftar Sampel Perusahaan Manufaktur yang terdaftar di BEI periode tahun 2012-2014

No Nama Perusahaan Kode

1 Indocement Tunggal Prakarsa, Tbk INTP

2 Holcim Indonesia Tbk SMCB

3 Semen Gresik Tbk SMGR

4 Asahimas Flat Glass, Tbk AMFG

5 Arwana Citra Mulia, Tbk ARNA

6 Keramika Indonesia Assosiasi, Tbk KIAS

7 Mulia Industrindo, Tbk MLIA

8 Surya Toto Indonesia Tbk TOTO

9 Alumindo Light Metal Industry, Tbk ALMI

10 Beton Jaya Manunggal, Tbk BTON

11 Primarindo Asia Infrastructure, Tbk BIMA

12 Gunawan Dianjaya Steel, Tbk GDST

13 Indal Aluminium Industry, Tbk INAI 14 Steel Pipe Industry of Indonesia, Tbk ISSP

15 Jaya Pari Steel, Tbk JPRS

16 Budi Acid Jaya, Tbk BUDI

17 Ekadharma International, Tbk EKAD

18 Eterindo Wahanatama, Tbk ETWA

19 Indo Acitama, Tbk SRSM

20 Kertas Basuki Rachmat Indonesia, Tbk KBRI

21 Apac Citra Centertex, Tbk MYTX

22 Asiaplast Industry, Tbk APLI

23 Berlina, Tbk BRNA

24 Champion Pasific Indonesia, Tbk IGAR

25 Prasidha Aneka Niaga, Tbk PSDN

26 Jembo Cable Company, Tbk JECC

27 Siwani Makmur Tbk SIMA

29 Yana Prima Hasta Persada, Tbk YPAS 30 Charoen Pokphand Indonesia, Tbk CPIN 31 Japfa Comfeed Indonesia, Tbk JPFA

32 Malindo Feedmill, Tbk MAIN

33 Siearad Produce, Tbk SIPD

34 Fajar Surya Wisesa, Tbk FASW

35 Argo Pantes, Tbk ARGO

36 PT. Star Petrochem, Tbk STAR

37 Trisula International, Tbk TRIS

38 Nusantara Inti Corpora, Tbk UNIT

39 Astra Auto Part, Tbk AUTO

40 Indospring Tbk INDS

41 Multi Prima Sejahtera, Tbk LPIN

42 Selamat Sempurna, Tbk SMSM

44 Sepatu Bata Tbk BATA

45 Voksel Electric Tbk VOKS

46 Akasha Wira International, Tbk ADES

47 Delta Djakarta, Tbk DLTA

48 Gudang Garam,Tbk GGRM

49 Hanjaya Mandala Sampoerna, Tbk HMSP

50 Indofarma, Tbk INAF

51 Indofood Sukses Makmur, Tbk INDF

52 Kedaung Inda Can, Tbk KICI

53 Bentoel International Investama, Tbk RMBA 54 Langgeng Makmur Industry, Tbk LMPI

55 Martina Berto Tbk MBTO

56 Merck Indonesia, Tbk MERK

57 Multi Bintang Indonesia, Tbk MLBI

58 Mayora Indah, Tbk MYOR

59 Pyridam Farma, Tbk PYFA

60 Sekar Laut, Tbk SKLT

61 Taisho Pharmaceutical, Tbk SQBB

62 Siantar Top, Tbk STTP

63 Mandom Indonesia, Tbk TCID

64 Tempo Scan Pasicif, Tbk TSPC

65 Unilever Indonesia, Tbk UNVR

LAMPIRAN 2 Nilai Setiap Variabel

Tahun 2012

No KODE ROA OTS PP SIZE DAR OA

1 KBRI 0,049 1 -2,882 13,51542252 0,04 1 2 MYTX 0,04 1 -2,047 12,10255488 1,034 1 3 BIMA 0,026 1 0,0765 25,32944372 1,336 1

4 PSDN 0,038 0 0,074 13,43368043 0,4 0

Tahun 2013

No KODE ROA OTS PP SIZE DAR OA

Tahun 2014

NO KODE ROA OTS PP SIZE DAR OA

LAMPIRAN 3 Hasil Output SPSS

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Profitabilitas 195 -.1070 6.1280 .187697 .5051665 Pertumbuhan Perusahaan 195 -18.9700 14.6100 -.111610 2.0550859 Ukuran Perusahaan 195 7.16 31.17 16.1446 4.16404

Solvabilitas 195 .0010 4.1030 .504312 .4536149

Valid N (listwise) 195

Opini Audit Tahun Sebelumnya

Frequency Percent Valid Percent

Cumulative Percent Valid Opini audit non going

concern

170 87.2 87.2 87.2

Opini audit going concern 25 12.8 12.8 100.0

Total 195 100.0 100.0

Penerimaan Opini Audit Going Concern

Frequency Percent Valid Percent

Cumulative Percent Valid Opini audit non going

concern

175 89.7 89.7 89.7

Opini audit going concern 20 10.3 10.3 100.0

Hasil Analisis Regresi Logistik

Iteration Historya,b,c

Iteration

-2 Log likelihood

Coefficients Constant

Step 0 1 135.986 -1.590

2 129.166 -2.065

3 128.966 -2.165

4 128.965 -2.169

5 128.965 -2.169

a. Constant is included in the model. b. Initial -2 Log Likelihood: 128.965

c. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

Constant X1 X2 X3 X4 X5

Step 1 1 89.843 -1.983 .236 2.093 -.021 -.015 .630

2 66.499 -2.682 .399 2.904 -.047 -.045 1.016

3 61.068 -2.788 .498 3.472 -.074 -.091 1.260

4 60.287 -2.713 .520 3.784 -.087 -.124 1.385

5 60.258 -2.699 .521 3.861 -.089 -.131 1.414

6 60.258 -2.699 .521 3.864 -.090 -.131 1.415

7 60.258 -2.699 .521 3.864 -.090 -.131 1.415

a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 128.965

Omnibus Tests of Model Coefficients Chi-square df Sig.

Step 1 Step 68.707 5 .000

Block 68.707 5 .000

Model 68.707 5 .000

Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 60.258a .297 .614

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test Step Chi-square Df Sig.

1 9.506 8 .301

Classification Tablea

Observed

Predicted Penerimaan Opini Audit

Percentage Correct Opini audit non

going concern

Opini audit going concern Step 1 Penerimaan Opini Audit Opini audit non going

concern

172 3 98.3

Opini audit going concern 6 14 70.0

Overall Percentage 95.4

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 .521 .612 .723 1 .395 1.683

X2 3.864 .715 29.239 1 .000 47.671

X3 -.090 .131 .466 1 .495 .914

X4 -.131 .099 1.757 1 .185 .877

X5 1.415 .489 8.365 1 .004 4.117

Constant -2.699 1.503 3.225 1 .073 .067

a. Variable(s) entered on step 1: X1, X2, X3, X4, X5.

Correlation Matrix

DAFTAR PUSTAKA

Agus, Sartono. R, 1998. Manajemen keuangan. Yogyakarta: Penerbit BPFE- Yogyakarta

Alamanda, Karina Putri. 2013. “ Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas dan Debt Default terhadap Penerimaan Opini Audit Going Concern Pada Perusahaaan Manufaktur yang Terdapat di Bursa Efek Indonesia (BEI).” Skripsi: Universitas Negeri Surabaya.

Alexander, Ramadhany. 2004. “Analisis Faktor-faktor yang mempengaruhi penerimaan Opini Going Concern pada Perusahaan Manufaktur yang Mengalami Financial Distress di BEJ”. Thesis: Program Magister Akuntansi. Universitas Diponegoro, Semarang.

Alichia, Yashinta Putri. 2013. Pengaruh Ukuran Perusahaan, Pertumbuhan Perusahaan, dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern. Jurnal Akuntansi, (Online), Vol. 1, No. 1,

Auditing Standars Board. “Statement on Auditing Standards No.59: The Auditors’ Consideration of an Entity’s Ability to Continue as a Going Concern.” New York: AICPA, 1988.

Brigham, Eguene F dan Houston. 2001. Manajemen Keuangan. Jakarta: Erlangga Brigham, Eugene. F dan Houston. 2009. Fundamentals of Financial Management

Dasar-dasar Manjemen Keuagan. Edisi 10.Jakarta : Salemba Empat. Brigham, Eugene. F dan Houston. 2010. Dasar-dasar Manajemen Keuagan,

Essential of Financial Management. Edisi 11.Jakarta : Salemba Emp Chen, K. C. W., and B. K. Church. (1996). Default on Debt Obligations and the Issuance of Going Concern Report. A Journal of Practice and Theory.

DeAngelo, L.E. (1981). “Auditor Size and Audit Quality”. Journal of Accounting and Economics, 3(3). 183-199.

Doris, Arta Amaya. 2010. “Pengaruh Going Concern, Kualitas Audit dan

Pertumbuhan Perusahaan Terhadap Pemberian Opini Audit Wajar Dengan Pernyataan Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”. Skripsi : Universitas Sumatera Utara.

Erlina. 2011. Metodologi Penelitian. USU Press, Medan.

Fabozzi, J. Frank. 2002. Manajemen Investasi. Buku II. Jakarta : Salemba Empat Fanny, M., dan Sylvia, S., 2005, Opini Audit Going Concern: Kajian Berdasarkan

Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta), Simposium Nasional Akuntansi VIII, September: 966-978.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate. Dengan Program SPSS. Badan Penerbit Universitas Semarang.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, D. 2003. Basic Econometrics. Fourth Edition, McGraw-Hill Inc. Halim, Abdul. 2007. Manajemen Keuangan Bisnis. Bogor: Ghalia Indonesia. Hani, Cleary, dan Mukhlasin, 2003, Going Concern dan Opini Audit: Suatu Studi

pada Perusahaan Perbankan di BEJ, Simposium Nasional Akuntansi VI, Oktober: 1221-1233.

IAPI, 2011. Standar Profesional Akuntan Publik. Salemba Empat.

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat. Institut Akuntan Publik Indonesia (IAPI). 2001. Standar Profesional Akuntan Publik (SPAP). Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia, 2004, “Standar Akuntansi Keuangan”. Jakarta: Salemba Empat.

Januarti, Indira. Fitrianisari, Ella. 2008. Analisis Rasio Keuangan dan Rasio Nonkeuangan yang Mempengaruhi Auditor Dalam Memberikan Opini Audit Going Concern pada Auditee. Jurnal MAKSI, (Online), Vol. 8, No. 1. Januarti, Indira. 2009. “Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor,

Joanna, L.H. 1994. The Effect of Experience on Consesnsus of Going Concern Judgments. Behavioral Research in Accounting, 6, 160-172

Jensen, M, C, and W, Meckling, 1976, Theory of the firm : Managerial Behaviour, Agency Cost and Ownership Structure, Journal Of Economics 3 ; 305-360. Junaidi. Jogiyanto, H. 2010. Faktor NonKeuangan pada Opini Going Concern.

Jurnal Ekonomi & Bisnis Indonesia 2010.

Komalasari, Agrianti, 2004, Analisis Pengaruh Kualitas Auditor dan Proxi Going Concern terhadap Opini Auditor, Jurnal Akuntansi dan Keuangan, Vol. 9,

No. 2.

Kristiana, Ira. 2012. “Pengaruh Ukuran Perusahaan, Profitabilitas, Likuiditas, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)”. Jurnal Berkala Ilmiah Mahasiswa Akuntansi – Vol 1, No. 1, Januari : 47- 51.

McKeownJ. C.; and W. Hopwood. 1991. “Toward an Explanation of Auditor Failure to Modify the Audit Reports of Bankrupt Companies”. Auditing: A journal of Practice & Theory Supplement. Pp. 1-13.

Mutchler, J. 1985. A Mutivariate Analysis of The Auditors Going Concern Opinion Decision. Journal of Accounting Research,

Noverio, Rezhky dan Totok Dewayanto. 2011. “Analisis Pengaruh Kualitas Auditor, Likuiditas, Profitabilitas, dan Solvabilitas Terhadap Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”. Skripsi : Universitas Diponegoro, Semarang.

Praptitorini, Mirnah Diah dan Indira Januarti, 2007. “Pengaruh Kualitas Audit Debt Default, Opinion Shopping Terhadap Penerimaan Opini Going concern”. Simposium Nasional akuntansi X, Makassar.

Rahayu, Puji. 2007. Asssesing Going Concern Opinion: A Study Baseed on Financial and Non Financial Information (Empirical Evidence of Indonesian Banking Firms Listed on JSX and SSX).

Financial Distress di Bursa Efek Jakarta", Tesis, Universitas Diponegoro. Semarang.

Rudyawan, Arry Pratama dan Badera, I Dewa Nyoma, 2008, “Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Leverage, dan Reputasi Auditor”. Denpasar, Bali.

Santosa, A.F., dan L.K. Wedari. 2007. "Analisis Faktor-Faktor yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern". Jurnal Akuntansi dan Auditing Indonesia. 11: hal. 141-158.

Sari, Kumala. 2012. “Analisis Pengaruh Audit Tenure, Reputasi KAP, Disclosure,Ukuran Perusahaan Dan Likuiditas Terhadap Penerimaan Opini Audit Going Concern (Studi Empiris pada Perusahaan Manufaktur yang Listing di BEI tahun 2005 – 2010)”. Skripsi : Universitas Diponegoro. Sari, Mardhiyyah Ira. 2011. “Analisis Faktor-Faktor Yang Mempengaruhi Auditor

Dalam Memberikan Opini Going Concern.” Skripsi : Universitas Diponegoro.

Sartono, R. Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi 4. Yogyakarta: BPFE.

Setyarno, Eko Budi,Indira Januarti dan Faisal. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya dan Pertumbuhan Perusahaan Terhadap Opini Going Concern. Jurnal

Akuntansi dan Bisnis,Vol 17, No.2, Hlm. 129-140.

Sudarmadji dan Sularto. 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”. Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil, Vol.2, ISSN: 11958-2559.

Sugiyono, 2003. Statistik Untuk Penelitian, Cetakan Kelima. Bandung.

Tamba, R.U.B. 2009. "Pengaruh Debt Default, Kualitas Audit, dan Opini Audit terhadap Penerimaan Opini Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia", Skripsi, Universitas Sumatera

Utara Medan.

Tampubolon, Magdalena, 2011. Pengaruh kualitas audit, Profitabilitas, Leverage, dan Opini Audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia. Skripsi. Univeritas Sumatera Utara. Medan

Ukri, Arma Endra. 2013. “ Pengaruh Profitabilitas, Likuiditas, dan Pertumbuhan Perusahaan terhadap Penerimaan Opini Audit Going Concern”. Skripsi: Universitas Negeri Padang, Padang.

Venuti, Elizabeth K. 2007. The Going Concern Assumption Revisited: Assesing a Company’s Future Viability. The CPA Journal, (Online), Vol. 74, No. 5,

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini berbentuk penelitian kausal yaitu bertujuan untuk menguji hipotesis dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Adapun tujuan utama dari penelitian ini adalah mengidentifikasi pengaruh profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan, solvabilitas sebagai variabel independen (bebas) terhadap penerimaan opini audit going concern sebagai variabel dependen (terikat).

3.2 Tempat dan waktu penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Peneliti akan menggunakan data-data laporan keuangan perusahaan manufaktur yang terdapat di Bursa Efek Indonesia (BEI) melalui website resmi www.idx.co.id.

Waktu penelitian yang digunakan dimulai dari bulan Januari 2016. 3.3 Batasan Operasional

Adapun tujuan adalah agar peneliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya. Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan Manufaktur di Bursa Efek Indonesia dari tahun 2012-2014.

2. Variabel dependen dalam penelitian ini adalah penerimaan opini audit going concern.

3. Variabel independen dalam penelitian ini adalah profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan, dan solvabilitas.

3.4 Definisi Operasional

Definisi operasional atau biasa juga disebut dengan mendefenisikan konsep secara operasional adalah menjelaskan karateristik dari obyek ke dalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian (Erlina, 2011).

3.4.1. Penerimaan Opini Audit Going Concern (Variabel Dependen)

opini audit non going concern. Opini audit yang diasumsikan sebagai opini audit going concern adalah opini wajar tanpa pengecualiaan dengan paragraph penjelas, opini wajar dengan pengecualiaan, opini tidak wajar dan tidak memberikan opini (IAI, 2001).

3.4.2. Variabel Independen

Variabel independen yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 20011). Adapun variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.2.1. Profitabilitas

Dalam penelitian ini profitabilitas diukur dengan menggunakan Return on Assets (ROA). Rasio ini mengukur efektivitas pemakaian total sumber daya oleh perusahaan untuk melihat keberhasilan perusahaan dalam menghasilkan laba. ROA dapat dihitung dengan menggunakan rumus sebagai berikut:

ROA =

Opini audit tahun sebelumnya adalah opini auditor yang diterima oleh perusahaan pada tahun sebelumnya. Variabel ini dikukur dengan menggunakan variabel dummy dimana nilai “1” diberikan kepada perusahaan yang telah menerima opini audit going concern pada

Net Income Total Assets

tahun sebelumnya, sedangkan nilai “0” diberikan kepada perusahaan yang memperoleh non going concern pada tahun sebelumnya.

3.4.2.3 Pertumbuhan Perusahaan

Dalam penelitian ini pertumbuhan perusahaan diukur dengan menggunakan rasio pertumbuhan laba. Maka rasio perumbuhan laba adalah sebagai berikut:

Pertumbuhan laba= Laba bersih t – Laba bersih t-1 Laba Bersih t-1

dimana:

laba bersiht = laba bersih tahun sekarang laba bersiht-1 = laba bersih tahun lalu

3.4.2.4 Ukuran Perusahaan

Dalam penelitian ini ukuran perusahaan merupakan ukuran atau besarnya asset yang dimilki perusahaaan. Ukuran perusahaan diukur menggunakan logaritma natural (ln) total asset.

Ukuran perusahaan (size) = Ln (Total Aktiva) 3.4.2.5 Solvabilitas

Dalam penelitian ini solvabilitas merupakan kemampuan perusahaan untuk membayar hutang jangka panjang maupun jangka pendek. Solvabilitas diukur menggunakan rasio debt to asset ratio. Debt to asset ratio diukur menggunakan:

3.5. Skala Pengukuran Variabel

Pengukuran merupakan suatu proses pemberian angka atau simbol pada karateristik atau properti sesuai dengan aturan atau prosedur yang telah ditetapkan (Erlina, 2011).

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Definisi

Variabel Pengukuran

Skala Variabel Dependen Penerimaan opini audit going concern (Y) Perusahaan yang menerima opini audit going concern atau menerima opini audit non going concern

Opini audit going concern = 1

Opini audit non going concerm = 0

Nominal

Variabel Independen Profitabilitas (X1)

Kemampuan perusahaan dalam memperoleh laba dengan pemakaian total sumber daya perusahaan. ROA= Rasio Net Income Total assets Opini Audit Tahun Sebelumnya (X2) Laporan auditor tahun lalu tentang opini audit going concern

Opini audit going concern = 1

Opini audit non going concern = 0

Pertumbuhan Perusahaan (X3) Seberapa baik perusahaan dapat mempertahankan posisi ekonominya

Pertumbuhan laba = Laba bersih t – Laba bersih

t-Rasio Laba Bersih t-1

Ukuran Perusahaan (X4)

Besar kecil perusahaan yang diukur dari total aktiva

perusahaan

Ln Total asset Rasio

Solvabilitas (X5) Kemampuan perusahaan memenuhi kewajiban jangka panjang atau jangka pendek

DAR= Rasio

Total liabilities Total Assets

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi Penelitian

3.6.2. Sampel Penelitian

Menurut Sugiyono (2011) Sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh populasi tersebut. Metode pengambilan sampel yang dilakukan adalah purposive sampling. Menurut Sugiyono (2011) purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan Manufaktur yang listing di Bursa Efek Indonesia (BEI) pada tahun 2012-2014 dan tidak delisting pada periode tersebut.

2. Perusahaan yang mempunyai laporan keuangan yang berakhir per 31 Desember.

3. Perusahaan yang menerbitkan laporan keuangan tahunan dan memuat informasi yang lengkap terkait dengan variabel yang digunakan selama tahun 2012-2014.

4. Perusahaan yang telah menerbitkan laporan keuangan yang telah diaudit oleh auditor independen selama tahun 2012-2014.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria

Jumlah Pelanggaran Kriteria

Akumulasi

1 Total perusahaan Manufaktur yang terdaftar di BEI periode tahun 2012-2014

133

2 Perusahaan manufaktur yang listing dan tidak delisting di BEI periode pengamatan tahun 2012-2014

2 131

3 Perusahaan yang memiliki periode laporan keuangan berakhir pada tanggal 31 Desember

3 130

4 Perusahaan yang telah

mempublikasikan laporan keuangan yang telah diaudit per 31 Desember tahun 2012,2013,2014

10 123

5 Perusahaan yang memiliki data laporan keuangan lengkap dan informasi yang lengkap berkaitan dengan variabel yang digunkan dalam penelitian

36 77

6 Perusahaan manufaktur yang tidak menggunakan mata uang rupiah sebagai mata uang pelaporan

12 65

Jumlah amatan penelitian selama periode penelitian 195

Sumber :

adalah sebanyak 65 perusahaan dengan 195 amatan penelitian (65 X 3) tercantum pada tabel 3.3 yang ada di lampiran

3.7. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh oleh peneliti secara tidak langsung dari objeknya, tetapi melalui sumber lain, baik lisan maupun tulisan. Proses pengumpulan data penelitian ini, data dikumpukan dengan dokumentasi. Dokumentasi merupakan penelusuran data yang telah didokumentasikan oleh perusahaan. Data penelitian ini diperoleh dari laporan keuangan yang terdaftar di BEI dengan cara mengunduh data yang terdapat di perusahaan Manufaktur Bursa Efek Indonesia dari tahun 2012-2014. Data penelitian diperoleh melalui situs resmi Bursa Efek Indonesia ya 3.8. Teknik Analisis Data

3.8.1. Analisis Statistik Deskriptif

3.8.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka perlu dilakukan uji asumsi klasik. Karena uji yang digunakan adalah regresi logistik, dimana uji ini mengabaikan uji normalitas dan uji heterokedasitas, maka uji asumsi klasik yang digunakan dalam penelitian ini adalah uji multikolonieritas dan uji autokorelasi.

3.8.2.1. Uji Multikolonieritas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik adalah tidak adanya gejala korelasi yang kuat diantara variabel bebasnya. Pengujian multikolinieritas dalam regresi logistik menggunakan matriks korelasi antar variabel bebas untuk melihat besarnya korelasi antar variabel bebas. Uji multikolinearitas dilakukan dengan melihat nilai korelasi antar variabel independen, jika nilai korelasi antar variabel independen lebih besar dari 0.9 maka dapat disimpulkan bahwa terdapat gejala multikolinearitas antar variabel independen dalam penelitian tersebut

3.8.3. Analisis Model Regresi Logistik

regresi logistik adalah regresi dimana variabel terikatnya adalah variabel dummy. Dengan demikian, residualnya yang merupakan selisih antara nilai prediksi dengan nilai sebenarnya tidak perlu dilakukan uji normalitas lagi. Selain itu regresi logistik juga mengabaikan heteroscedasticity, artinya variabel dependen tidak memerlukan homoscedasticity untuk masing-masing variabel independennya (Gujarati, 2003). Dalam melakukan analisis regresi logistik dilakukan pengujian Kelayakan Model Regresi, Menilai Keseluruhan Model Regresi, Koefesien Determinasi yang digunakan untuk menguji hipotesis.

Analisis regresi logistik (regression logistic) dalam penelitian ini digunakan untuk melihat pengaruh profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan dan solvabilitas terhadap penerimaan opini audit going concern. Model regresi logistik yang digunakan untuk menguji hipotesis:

OAGC = α + β1 (ROA) + β2 (OTS) + β3 (PP) + β4 (SIZE) + β5(DAR) + e

Keterangan :

OAGC = Opini Audit Going Concern (variabel dummy, 1 jika opini audit going concern, 0 jika opini audit non going concern)

α = Konstanta

β1-β5 = Koefesien regresi ROA = Return on Asset

PP = Pertumbuhan perusahaan SIZE = Ukuran Perusahaan

DAR = Debt to Asset Ratio

e = Error term, yaitu tingkat kesalahan dalam penelitian

Jadi analisis regresi logistik merupakan analisa untuk mengukur seberapa besar pengaruh variabel independen profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan dan solvabilitas terhadap variabel dependen opini going concern.

Apabila koefisien β bernilai positif (+) maka terjadi pengaruh searah antara variabel independen dengan variabel dependen, demikian pula sebaliknya, bila koefisien b bernilai negatif (-) hal ini menunjukkan adanya pengaruh negatif dimana kenaikan nilai variabel independen akan mengakibatkan penurunan nilai variabel dependen.

3.8.3.1. Pengujian Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosme`r and Lemeshow’s Goodness of Fit Test yang diukur dengan nilai Chi-square. Model ini untuk menguji hipotesis nol bahwa data empiris sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Adapun hasilnya jika (Ghozali, 2011):

tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer dan Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak, yang berarti ada perbedaan signifikan antara model dengan observasinya sehingga Goodness of Fit Test tidak baik karena model tidak dapat memprediksi dengan nilai observasinya.

2. Jika nilai statistik Hosmer dan Lemeshow’s Goodness of Fit Test lebih besar dari 0,05 , maka hipotesis nol tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan bahwa model dapat diterima karena sesuai dengan data observasinya.

3.8.3.2. Menilai Keseluruhan Model (Overall Model Fit Test)

Uji ini digunakan untuk menilai model yang telah

dihipotesiskan telah fit atau tidak dengan data. Hipotesis untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data H1 : Model yang dihipotesiskan tidak fit dengan data

“Sum of Square Error” pada model regresi, sehingga penurunan model Log Likelihood menunjukkan model regresi yang semakin baik (Ghozali,2001).

3.8.3.3. Koefisien Determinasi (Nagelkerke R Square)

Pengujian koefisien determinasi pada regresi logistik dengan menggunakan Nagelkerke R Square, merupakan pengujian yang dilakukan untuk mengetahui seberapa besar variabel independen mampu menjelaskan dan mempengaruhi variabel dependen. Nilai Nagelkerke R Square bervariasi antara1(satu) dan 0 (nol). Semakin mendekati nilai 1 maka model dianggap semakin fit sementara semakin mendekati 0 maka model semakin tidak fit (Ghozali,2001). 3.8.3.4. Matrik Klasifikasi

Tabel klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan terjadinya variabel terikat. Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan terjadinya variabel terikat dinyatakan dalan persen 3.8.4. Pengujian Hipotesis Penelitian

3.8.4.1. Pengujian Parsial

parameter secara parsial dapat dilakukan melalui uji wald Kriteria pengujiannya, yaitu:

a. Tingkat kepercayaan yang digunakan adalah 95% atau taraf

signifikasi 5% (ά= 0,05).

b. Kriteria penerimaan atau penolakan hipotesis didasarkan pada signifikasi p-value. Jika taraf signifikasi > 0,05 H0 ditolak, jika taraf signifikasi <0,05 H0 diterima.

3.8.4.2. Pengujian Simultan

Untuk mengetahui pengaruh variabel dependen terhadap variabel independen secara bersama-sama di dalam model, dapat menggunakan Uji G. Statistik G ini menyebar menurut sebaran khi kuadrat (X2). Uji G ini menunjukkan bahwa model logistik secara keseluruhan dapat menjelaskan atau memprediksi variabel independen

terhadap variabel dependen. Dengan tingkat signifikansi (ά) sebesar

0,05, maka kesimpulan yang dapat diambil adalah:

a. Jika p-value (dalam hal ini adalah sig -2 tailed) > 0,05 berarti variabel independen secara bersama-sama tidak bepengaruh terhadap variabel dependen

BAB IV

HASIL DAN PEMBAHASAN

4.1. Analisis Statistik Deskriptif

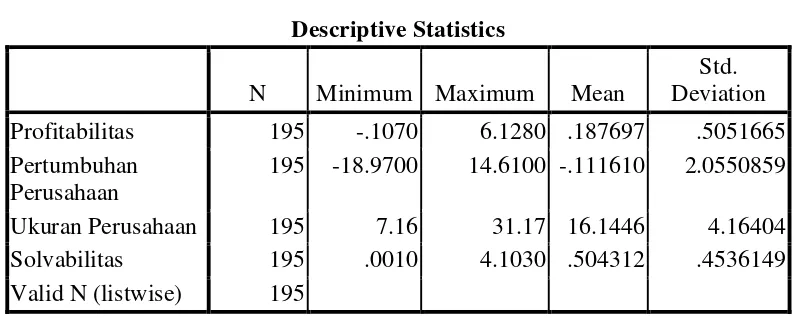

[image:33.595.129.526.381.540.2]Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel profitabilitas, pertumbuhan perusahaan, ukuran perusahaan, dan solvabilitas. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif

Berdasarkan Tabel 4.1 diketahui profitabilitas minimum adalah -0,1070 sedangkan nilai profitabilitas maksimum adalah 6,1280. Diketahui nilai rata-rata (mean) 0,187697 dan standar deviasinya adalah 0,5051665. Diketahui pertumbuhan perusahaan minimum adalah -18,97 sedangkan pertumbuhan perusahaan maksimum adalah 14,61. Diketahui nilai rata-rata (mean) pertumbuhan perusahaan adalah -0,111610 dan standar deviasinya adalah 2,05508. Diketahui ukuran

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Profitabilitas 195 -.1070 6.1280 .187697 .5051665 Pertumbuhan

Perusahaan

perusahaan minimum adalah 7,16 sedangkan ukuran perusahaan maksimum adalah 31,17. Diketahui nilai rata-rata (mean) ukuran perusahaan adalah 16,1446 dan standar deviasinya adalah 4,16404. Diketahui solvabilitas minimum adalah 0,0010 sedangkan solvabilitas maksimum adalah 4,1030. Diketahui nilai rata-rata (mean) solvabilitas adalah 0,504 dan standar deviasinya adalah 0,4536.

Tabel 4.2 Statistik Deskriptif Opini Audit Tahun Sebelumnya

Opini Audit Tahun Sebelumnya

Frequency Percent Valid Percent

Cumulative Percent Valid Opini audit non going

concern

170 87.2 87.2 87.2

Opini audit going concern

25 12.8 12.8 100.0

Total 195 100.0 100.0

Berdasarkan Tabel 4.2 diketahui jumlah perusahaan yang termasuk ke dalam kategori opini audit non going concern dari tahun 2012-2014 sebanyak 170 perusahaan (87,2%) sementara perusahaan yang termasuk ke dalam kategori opini audit going concern sebanyak 25 perusahaan (12.8%).

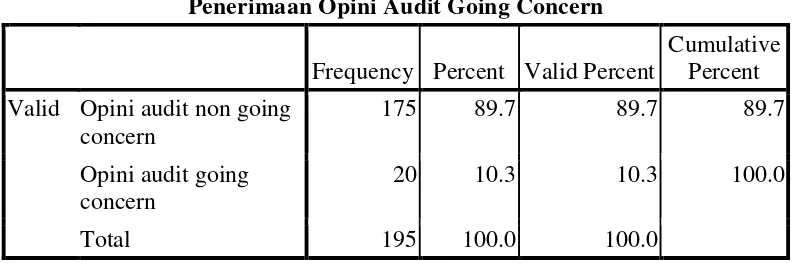

Tabel 4.3 Statistik Deskriptif Opini Audit going concern

Penerimaan Opini Audit Going Concern

Frequency Percent Valid Percent

Cumulative Percent Valid Opini audit non going

concern

175 89.7 89.7 89.7

Opini audit going concern

20 10.3 10.3 100.0

[image:34.595.123.522.578.710.2]Berdasarkan Tabel 4.3 diketahui jumlah perusahaan yang termasuk ke dalam kategori opini audit non going concern dari tahun 2012-2014 sebanyak 175 perusahaan (89,7%) sementara perusahaan yang termasuk ke dalam kategori opini audit going concern sebanyak 20 perusahaan (10,3%).

4.2. Uji Asumsi Klasik 4.2.1. Multikolinearitas

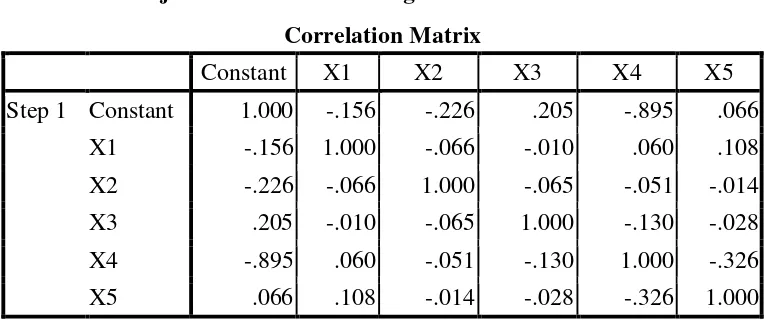

[image:35.595.142.525.456.616.2]Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat antara variabel bebasnya. Multikolinearitas merupakan situasi adanya korelasi antar variabel-variabel independen yang satu dengan yang lainnya. Dalam penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Hasil uji gejala multikolinearitas disajikan pada Tabel 4.4.

Tabel 4.4 Uji Multikolinearitas dengan Matriks Korelasi Correlation Matrix

Constant X1 X2 X3 X4 X5 Step 1 Constant 1.000 -.156 -.226 .205 -.895 .066

X1 -.156 1.000 -.066 -.010 .060 .108 X2 -.226 -.066 1.000 -.065 -.051 -.014 X3 .205 -.010 -.065 1.000 -.130 -.028 X4 -.895 .060 -.051 -.130 1.000 -.326 X5 .066 .108 -.014 -.028 -.326 1.000

perusahaan (x4) sebesar 0,060 dan seterusnya. Dari hasil pengujian pada Tabel 4.4, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel independen. Gejala multikolinearitas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0,90 (Ghozali, 2013). Berdasarkan hasil ini dapat disimpulkan bahwa lolos dari uji gejala multikolinieritas.

4.3 Analisis Regresi logistik

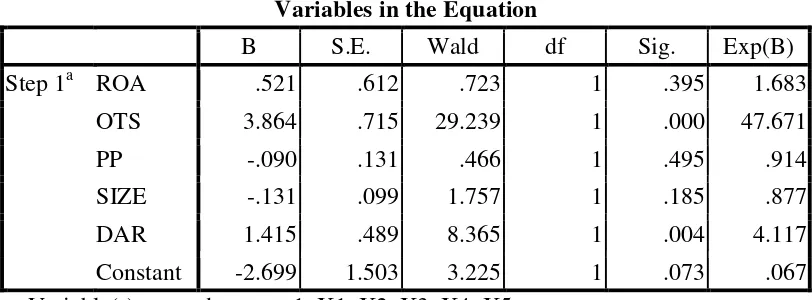

Model regresi logistik dapat dibentuk dengan melihat pada nilai estimasi parameter dalam Variables in The Equation. Model regresi yang terbentuk berdasarkan nilai estimasi parameter dalam Variables in The Equation adalah sebagai berikut:

GCO = -2,699 + 0,521ROA + 3,864OTS – 0,090PP – 0,131SIZE + 1,415DAR + ε

Estimasi parameter dari model dan tingkat signifikasinya dapat dilihat pada table 4.11.

Tabel 4.5

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a ROA .521 .612 .723 1 .395 1.683

OTS 3.864 .715 29.239 1 .000 47.671

PP -.090 .131 .466 1 .495 .914

SIZE -.131 .099 1.757 1 .185 .877

DAR 1.415 .489 8.365 1 .004 4.117

[image:36.595.134.540.511.661.2]4.3.1. Pengujian Kelayakan Model Regresi

[image:37.595.187.396.265.322.2]Langkah awal untuk mengetahui bahwa suatu model regresi logistik merupakan sebuah model yang tepat, terlebih dahulu akan dilihat bentuk kecocokan atau kelayakan model secara keseluruhan. Kelayakan model regresi Chi-Square pada Tabel Hosmer and Lemeshow Test (Tabel 4.6).

Tabel 4.6 Hosmer and Lemeshow Test Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 9.506 8 .301

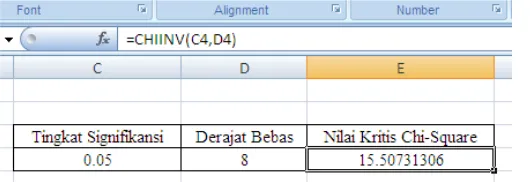

Berdasarkan Tabel 4.6 diketahui nilai statistik Chi-Square adalah 9,506. Gambar 4.1 Perhitungan Chi-Square Tabel dengan Microsoft Excel

Berdasarkan Gambar 4.1 diketahui nilai Chi-Square tabel bernilai 15,507. Untuk menentukan apakah model layak atau tidak, maka dapat diketahui dengan membandingkan nilai statistik Chi-square terhadap Chi-Square Tabel.

����������� −����� ℎ��2 ≤ �������2 ,���� ����������.

[image:37.595.181.446.404.495.2]Perhatikan bahwa karena nilai statistik Chi-Square (9,506) lebih kecil dibandingkan nilai Chi-Square Tabel (15,507), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

Tabel 4.7 Menguji Kelayakan Model Regresi dengan Pendekatan Nilai Chi-Square

4

4.3.2. Menilai Keseluruhan Model

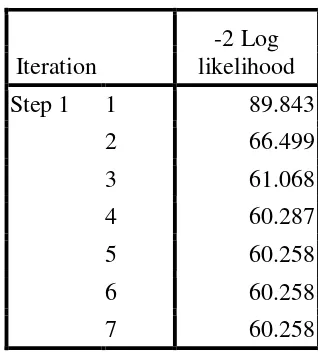

[image:38.595.138.519.206.354.2]Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 log likelihood pada awal (block number = 0) dengan nilai -2 log likelihood pada akhir (block number = 1). Nilai -2log likelihood awal pada block number = 0, dapat ditunjukkan melalui tabel berikut ini (Tabel 4.8)

Tabel 4.8 Nilai -2 Log likelihood (-2 LL Awal)

Iteration

-2 Log likelihood Step 0 1 135.986

2 129.166

3 128.966

4 128.965

5 128.965

Chi Square Hitung

Chi Square

Tabel Keterangan

9,506 15,507

Perhatikan bahwa karena nilai statistik Chi-Square (9,506) lebih kecil dibandingkan nilai Chi-Square Tabel (15,507), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

[image:38.595.190.346.560.695.2]Tabel 4.9 Nilai -2 Log likelihood (-2 LL Akhir)

Iteration

-2 Log likelihood

Step 1 1 89.843

2 66.499

3 61.068

4 60.287

5 60.258

6 60.258

7 60.258

Nilai -2 log likelihood akhir dapat dilihat pada Tabel 4.9

Tabel 4.10 Menguji Model Fit

4.3.3 Koefisien Determinasi (Nagelkerke R Square)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s ��2 untuk mengukur kemampuan model regresi logistik dalam mencocokkan atau menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s ��2 dapat diinterpretasikan sebagai suatu nilai yang mengukur kemampuan variabel-variabel bebas dalam menjelaskan atau menerangkan variabel-variabel tak bebas. Tabel 4.11 menyajikan nilai statistik dari Nagelkerke’s ��2.

Tabel 4.11 Nagelkerke R Square Model Summary

Step

-2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 60.258a .297 .614

a. Estimation terminated at iteration number 7 because parameter estimates changed by less than .001.

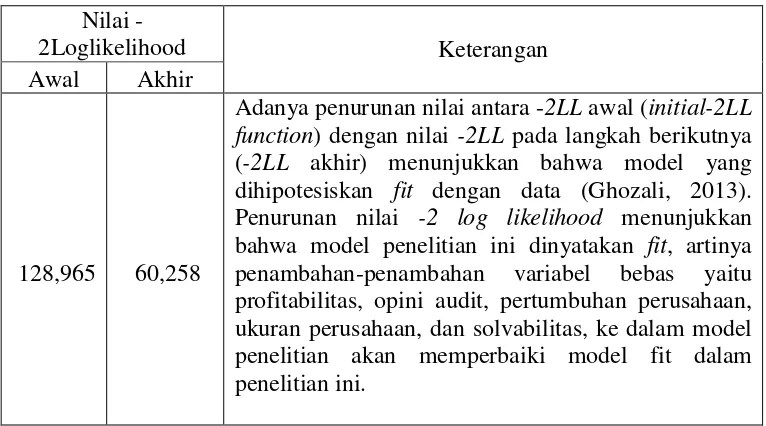

Nilai

-2Loglikelihood Keterangan

Awal Akhir

128,965 60,258

Adanya penurunan nilai antara -2LL awal (initial-2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2013). Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu profitabilitas, opini audit, pertumbuhan perusahaan, ukuran perusahaan, dan solvabilitas, ke dalam model penelitian akan memperbaiki model fit dalam penelitian ini.

[image:40.595.175.443.587.667.2]Berdasarkan Tabel 4.11 nilai statistik Nagelkerke R Square 0,391. Nilai tersebut diinterpretasikan sebagai kemampuan seluruh variabel bebas secara bersama-sama dalam mempengaruhi penerimaan opini audit going concern sebesar 61,4%, sisanya 38,6% dijelaskan oleh variabel-variabel atau faktor-faktor lain.

4.3.4. Matriks Klasifikasi

[image:41.595.147.513.395.553.2]Matriks klasifikasi akan menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan terjadinya pengungkapan atau tidak mengungkapkan RMC pada perusahaan.

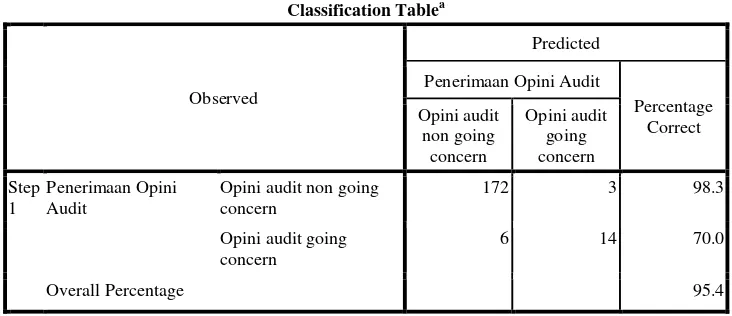

Tabel 4.12 Matriks Klasifikasi

Berdasarkan Tabel 4.12 diketahui perusahaan yang termasuk ke dalam kategori opini audit non going concern sebanyak 175 perusahaan. Dari 175 perusahaan tersebut, diprediksi 172 perusahaan termasuk ke dalam kategori audit non going concern, sedangkan 3 perusahaan diprediksi termasuk ke dalam kategori opini audit going concern. Diketahui perusahaan yang termasuk

Classification Tablea

Observed

Predicted

Penerimaan Opini Audit

Percentage Correct Opini audit non going concern Opini audit going concern Step 1 Penerimaan Opini Audit

Opini audit non going concern

172 3 98.3

Opini audit going concern

6 14 70.0

Overall Percentage 95.4

ke dalam kategori opini audit going concern sebanyak 20 perusahaan. Dari 20 perusahaan tersebut, diprediksi 6 perusahaan termasuk ke dalam kategori audit non going concern, sedangkan 14 perusahaan diprediksi termasuk ke dalam kategori opini audit going concern. Diketahui angka ketepatan prediksi sebesar 95,4%, hal ini menandakan tingkat keakuratan model regresi logistik dalam memprediksi sebesar 95,4%, berdasarkan data penelitian.

4.4. Pengujian Hipotesis Penelitian

4.4.1. Uji Signifikansi Pengaruh Parsial (Uji Wald)

[image:42.595.143.504.469.615.2]Dalam regresi linear, baik sederhana maupun berganda, uji � digunakan untuk menguji signifikansi dari pengaruh parsial. Pada regresi logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji Wald. Dalam uji Wald, statistik yang diuji adalah statistik Wald (Wald statistic). Nilai statistik dari uji Wald berdistribusi chi-kuadrat.

Tabel 4.13 Uji Signifikansi Pengaruh Parsial

B S.E. Wald Df Sig.

Step 1a X1 .521 .612 .723 1 .395

X2 3.864 .715 29.239 1 .000

X3 -.090 .131 .466 1 .495

X4 -.131 .099 1.757 1 .185

X5 1.415 .489 8.365 1 .004

Constant -2.699 1.503 3.225 1 .073

sehingga pengaruh parsial dari variabel tersebut tidak signifikan terhadap penerimaan opini audit going concern. Sementara nilai probabilitas (Sig.) dari opini audit tahun sebelumnya (X2) adalah 0,000 dan nilai probabilitas (Sig.) dari solvabilitas adalah 0,004, yang mana lebih kecil dari 0,05 maka pengaruh parsial dari variabel tersebut signfiikan.

4.4.2. Uji Signifikansi Model secara Simultan

Tabel Omnibus Tests of Model Coefficients (Tabel 4.14) berfungsi untuk melihat hasil pengujian secara simultan pada regresi logistik, yakni melihat pengaruh variabel bebas (independen) secara bersama-sama (simultaneously) terhadap variabel dependen. Berdasarkan Tabel 4.14, diperoleh nilai probabilitas (Sig.) 0,000. Karena nilai probabilitas (0,006) lebih kecil dari 0,05, maka disimpulkan bahwa variabel bebas yang digunakan secara bersama-sama berpengaruh signifikan secara statistik, terhadap penerimaan opini audit going concern

Tabel 4.14 Uji Signifikansi Model secara Simultan Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 68.707 5 .000

Block 68.707 5 .000

4.5. Pembahasan Hasil Penelitian

4.5.1 Pengujian Pengaruh Profitabilitas terhadap Penerimaan Opini Audit Going Concern

Perusahaan yang beroperasi secara normal akan mendapatkan keuntungan yang nantinya akan digunakan untuk mempertahankan kelangsungan usahanya. Besarnya laba bersih yang diperoleh perusahaan dibandingkan dengan total aktiva perusahaan merupakan salah satu ukuran profitabilitas Dalam penelitian ini rasio profitabilitas diukur dengan menggunakan Return On Asset. Return on asset (ROA) adalah ratio yang diperoleh dengan membagi laba/ rugi bersih dengan total asset. Ratio ini

digunakan untuk menggambarkan kemampuan manajemen perusahaan dalam

memperoleh laba dan manajerial efisiensi secara keseluruhan. Semakin tinggi nilai

ROA semakin efektif pula pengelolaan aktiva perusahaan. Dengan demikian

semakin besar rasio profitabilitas menunjukkan bahwa kinerja perusahaan semakin

baik, sehingga auditor tidak memberikan opini going concern pada perusahaan

yang memiliki laba tinggi.

dengan penelitian Endra Ulkri (2013) yang menunjukkan bahwa Profitabilitas berpengaruh terhadap penerimaan opini going concern.

Hal ini menunjukkan bahwa semakin besar nilai rasio profitabilitas suatu perusahaan maka semakin besar kemampuan perusahaan tersebut untuk menghasilkan laba sehingga tidak menimbulkan keraguan auditor akan kemampuan perusahaan untuk melanjutkan usahanya.

4.5.2. Pengujian Pengaruh Opini Audit Tahun Sebelumnya terhadap Penerimaan Opini Audit Going Concern

Auditee yang menerima opini audit going concern pada tahun sebelumnya akan dianggap memiliki masalah kelangsungan hidupnya, sehingga besar kemungkinan bagi auditor untuk mengeluarkan opini audit going concern pada tahun berjalan. Perusahaan yang apabila tahun lalu menerima opini audit going concern maka cenderung akan menerima kembali pada tahun berikutnya.

Diketahui nilai probabilitas (Sig.) dari opini audit tahun sebelumnya (X2) adalah 0,000 yakni lebih kecil dari 0,05 maka opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern, hasil penelitian ini sejalan dengan hasil penelitian Yashinta (2008), Arga dan Linda (2007) yang membuktikan bahwa opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern.

going concern tidak hanya didasarkan pada opini audit going concern yang diterima pada tahun sebelumnya, namun penerimaan opini audit going concern pada tahun sebelumnya akan mengakibatkan hilangnya kepercayaan publik akan kemampuan perusahaan untuk mempertahankan kelangsungan usahanya sehingga hal ini akan semakin mempersulit perusahaan untuk bangkit dari keterpurukannya. Hal ini sesuai dengan pendapat yang dikemukakan oleh Muthcler (1985) bahwa perusahaan yang menerima opini going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan.

4.5.3. Pengujian Pengaruh Pertumbuhan Perusahaan terhadap Penerimaan Opini Audit Going Concern

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan size. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana untuk ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Sementara perusahaan dengan rasio pertumbuhan penjualan negatif berpotensi besar mengalami penurunan laba sehingga apabila manajemen tidak segera mengambil tindakan perbaikan, perusahaan dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya.

penelitian ini sejalan dengan hasil penelitian Endra Ulkri (2013), Doris (2010), Ira (2012) yang membuktikan bahwa pertumbuhan perusahaan tidak berpengaruh signifikan terhadap opini audit going concern. Tetapi hasil penelitian ini bertentangan dengan hasil penelitian (Petronela 2004, dalam Santosa dan Wedari, 2007), dikarenakan adanya perusahaan yang memperoleh opini audit going concern maupun yang memperoleh opini audit non going concern sama-sama mengalami pertumbuhan laba yang regatif sehingga dapat dinyatakan bahwa perusahaan yang mengalami pertumbuhan laba yang negatif tidak selalu memperoleh opini audit going concern.

Hal ini menunjukkan adanya indikasi bahwa terdapat perusahaan baik yang mendapat atau tidak mendapat opini audit going concern sama-sama mengalami pertumbuhan laba negatif/positif. Perusahaan yang mengalami pertumbuhan laba negatif belum dapat dikatakan sebagai perusahaan yang memiliki indikasi ke arah kebangkrutan dan diragukan kelangsungan usahanya karena auditee yang memiliki pertumbuhan laba negatif bisa saja justru sebenarnya telah mengalami peningkatan pada labanya dari tahun sebelumnya, namun karena pada tahun sebelumnya auditee tersebut memiliki laba negatif, maka pertumbuhan perusahaan auditee pada tahun berjalan tersebut akan tetap terlihat menjadi negatif.

Hal tersebut berarti, perusahaan yang memiliki pertumbuhan perusahaan

negatif bukanlah jaminan bahwa perusahaan tersebut akan diberikan opini audit

suatu perusahaan telah terlepas dari permasalahan keuangan yang dihadapi.

Dengan demikian, dapat disimpulkan bahwa pertumbuhan perusahaan tidak

berpengaruh terhadap kemungkinan auditee mendapatkan opini going concern dari

auditor dan pertumbuhan laba yang tinggi (positif) atau pertumbuhan laba yang

kecil (negatif) bukanlah jaminan untuk penerbitan opini audit going concern.

4.5.4. Pengujian Pengaruh Ukuran Perusahaan terhadap Penerimaan Opini Audit Going Concern

Penelitian ini menggunakan logaritma total aktiva sebagai proksi dari ukuran perusahaan. Penggunaan logaritma total aktiva dipandang dapat mewakili ukuran perusahaan karena dapat menggambarkan kemampuan perusahaan baik kemampuan untuk menyelesaikan kewajibannya maupun kemampuan perusahan untuk menghasilkan laba dengan aktiva yang dimiliki. Perusahaan yang kecil lebih sering mendapatkan going concern daripada perusahaan yang besar.

Diketahui nilai probabilitas (Sig.) dari ukuran perusahaan (X4) adalah 0,185 yakni lebih besar dari 0,05 maka ukuran perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern, hasil penelitian ini sejalan dengan penelitian Putri (2013), Arga dan Linda (2007), Ira (2012) yang membuktikan bahwa ukuran perusahan tidak berpengaruh signfikan terhadap penerimaan opini audit ging concern.

dilakukan terhadap sampel penelitian dari 195 sampel 20 diantaranya mendapatkan opini audit going concern. Semua sampel yang mendapatkan opini audit going concern, diantaranya merupakan perusahaan yang tergolong sebagai perusahaan dengan ukuran yang besar. Hal ini berarti, ukuran perusahaan tidak menentukan pemberian opini audit going concern. Besar kecilnya perusahaan tidak dapat dijadikan jaminan bahwa perusahaan tersebut tidak akan memiliki masalah going concern. Auditor akan memberikan opini audit going concern baik pada perusahaan besar maupun kecil jika memang perusahaan tersebut diragukan kelangsungan hidupnya. Dengan demikian dapat disimpulkan bahwa ukuran perusahaan tidak berpengaruh terhadap pemberian opini audit going concern yang dikeluarkan oleh auditor pada auditee.

4.5.5. Pengujian Pengaruh Solvabilitas terhadap Penerimaan Opini Audit Going Concern

semakin pula menunjukkan kinerja keuangan perusahaan yang buruk dan dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan. Hal ini menyebabkan perusahaan lebih berpeluang mendapatkan opini audit going concern.

Diketahui nilai probabilitas (Sig.) dari solvabilitas (X5) adalah 0,004 yakni lebih kecil dari 0,05 maka solvabilitas berpengaruh signifikan terhadap penerimaan opini audit going concern. Hasil penelitian ini sejalan dengan penelitian Rezky dan Totok (2009), Putri (2013), yang menunjukkan bahwa solvabilitas berpengaruh terhadap opini audit going concern.

Hal ini menunjukkan bahwa semakin tinggi nilai Debt to Total Asset Ratio (DAR) maka semakin besar kecenderungan auditor memberikan opini audit going concern. Perusahaan dengan nilai asset lebih kecil daripada hutangnya mengindikasikan bahwa perusahaan tidak mampu untuk memenuhi kewajibannya. Semakin tinggi total debt maka perusahaan dikatakan tidak solvabel

karena perusahaan dinilai tidak mempunyai cukup kekayaan untuk membayar

semua hutangnya yang memungkinkan dilakukannya restrukturisasi hutang yang

nantinya akan mengarah pada kebangkrutan sehingga auditor cenderung

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Penelitian ini merupakan studi yang menganalisis tentang factor keuangan dan non keuangan terhadap pemberian opini going concern. Dalam penelitian ini terdapat 1 variabel dependen yaitu penerimaan opini audit going concern dan 5 variabel independen yaitu terdiri dari 1 variabel non keuangan (Opini Audit Tahun Sebelumnya) dan 4 variabel keuangan ( Profitabilitas, Pertumbuhan Perusahaan Pertumbuhan Perusahaan). Berdasarkan hasil uji analisis data serta pembahasan yang telah dilakukan maka dapat ditarik kesimpulan yaitu :

solvabilitas adalah 0,004 yang mana lebih kecil dari 0,05 maka pengaruh parsial dari variabel tersebut signifikan. hal ini dikarenakan opini audit tahun sebelumnya apabila menerima opini audit going concern maka cenderung auditor akan memberikan kembali opini audit going concern pada tahun berjalan dan semakin tinggi nilai debt to total asset ratio akan membuat auditor cenderung memberikan opini audit going concern.

5.2. Keterbatasan Penelitian

Keterbatasan yang dihadapi peneliti yaitu hanya menggunakan 5 variabel dan tahun pengamatan hanya 3 tahun sehingga belum cukup untuk melihat bagaimana trend penerbitan audit opini audit going concern, Jumlah sampel perusahaan yang dijadikan obyek penelitian hanya berasal dari satu jenis industri saja (manufaktur),

sehingga tidak dapat digeneralisasi hasil temuan untuk keseluruhan perusahaan go

public di BEI, dan harus menggunakan lebih banyak lagi rumus dalam profitabilitas

tidak hanya menggunakan ROA.

5.3. Saran

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory)

Teori keagenan (Agency Theory) adalah teori yang menjelaskan mengenai konflik yang tercipta antara pihak manajemen perusahaan selaku agen dengan pemilik perusahaan selaku principal. Jensen dan Meckling (1976) hubungan agensi merupakan hubungan kontrak antara prinsipal dan agen dimana prinsipal dalam hal ini shareholder (pemegang saham) mendelegasikan pertanggung jawaban atas decision making atau tugas tertentu kepada agen (manajer) sesuai dengan kontrak kerja yang disepakati. Manajer sebagai pengelola perusahaan lebih banyak mngetahui informasi dalam internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham. Oleh karena itu, manajer berkewajiban memberikan informasi mengenai kondisi perusahaan yang sebenarnya melalui pengungkapan informasi akuntansi seperti laporan keuangan.

menjalankan perusahaan tersebut. Pemilik tentu menghendaki manajer menjalankan perusahaan dengan kaidah-kaidah yang memungkinkan maksimalisasi nilai saham, sementara di sisi lain manajer berkepentingan membangun kerajaan bisnis melalui ekspansi secara cepat namun kecenderungan menurunkan harga saham perusahaan. Eisenhardt (1989) menyatakan tiga asumsi sifat manusia terkait teori keagenan yaitu:

1. Manusia pada umunya mementingkan diri sendiri (self-interest)

2. Manusia memiliki daya piker terbatas mengenai presepsi masa mendatang (bounded rasionality)

3. Manusia selalu menghindari resiko (risk-averse)

Auditor bertugas memberikan opini atas kewajaran laporan keuangan perusahaan, dan mengevaluasi apakah terdapat kesangsian besar terhadap perusahaan dalam mempertahankan kelangsungan hidupnya serta mengungkapkannya pada laporan audit (SPAP 2011). Laporan audit memberikan peringatan awal mengenai kondisi keuangan perusahaan bagi prinsipal (Rahman dan Siregar, 2012). Data-data perusahaan akan lebih mudah dipercaya oleh investor dan pemakai laporan keuangan lainnya, apabila laporan keuangan yang mencerminkan kinerja dan kondisi perusahaan telah mendapat pernyataan wajar dari auditor (Komalasari, 2004). Dengan laporan keuangan tersebut, pemakai laporan keuangan dapat mengambil keputusan yang tepat atas perusahaan.

2.1.2 Opini Audit

memberikan pendapat. Baik dalam hal auditor menyatakan pendapat maupun menyatakan tidak memberikan pendapat, ia harus menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing yang ditetapkan Ikatan Akuntan Indonesia (IAI, 2001). Pemberian opini audit dapat mengurangi asimetri informasi antara manajemen dengan stakeholders perusahaan karena memungkinkan pihak di luar perusahaan untuk memverifikasi validitas laporan keuangan.

Menurut Halim (2008:75), terdapat lima jenis pendapat yang dapat diberikan oleh auditor, yaitu sebagai berikut ini.

(1) Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian dapat diberikan auditor apabila audit telah dilaksanakan atau diselesaikan sesuai dengan standar auditing, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum dan tidak terdapat kondisi atau keadaan tertentu yang memerlukan bahasa penjelasan.

(2) Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan

memerlukan bahasa penjelasan tambahan antara lain dapat diuraikan sebagai berikut:

(a) pendapat auditor sebagian didasarkan atas laporan auditor independen lain,

(b) adanya penyimpangan dari prinsip akuntansi yang ditetapkan oleh IAI,

(c) laporan keuangan dipengaruhi oleh ketidakpastian yang material, (d) auditor meragukan kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya,

(e) auditor menemukan adanya suatu perubahan material dalam penggunaan prinsip dan metode akuntansi.

(3) Pendapat wajar dengan pengecualian (qualified opinion)

Sesuai dengan SA 508 paragraf 38 dikatakan bahwa jenis pendapat ini diberikan apabila:

(a) tidak adanya bukti kompeten yang cukup atau adanya pembatasan lingkup audit yang material tapi tidak memengaruhi laporan keuangan secara keseluruhan,

menjelaskan alasan pengecualian dalam satu paragraf terpisah sebelum paragraf pendapat.

(4) Pendapat tidak wajar (adverse opinion)

Pendapat ini menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Auditor harus menjelaskan alasan pendukung pendapat tidak wajar, dan dampak utama dari hal yang menyebabkan pendapat tidak wajar diberikan terhadap laporan keuangan.

(5) Pernyataan tidak memberikan pendapat (disclaimer of opinion) Pernyataan auditor untuk tidak memberikan pendapat ini diberikan apabila:

(a) ada pembatasan lingkup audit yang sangat material baik oleh klien maupun karena kondisi tertentu,

(b) auditor tidak independen terhadap klien.

2.1.3 Opini Audit Going Concern

Dengan adanya going concern maka suatu entitas akan mampu mempertahankan kelangsungan hidup usahanya dalam jangka panjang dan tidak akan dilikuidasi dalam jangka waktu pendek.

Rahayu (2007) menyatakan bahwa istilah going concern dapat diinterprestasikan dalam dua hal, yang pertama adalah going concern sebagai konsep dan yang kedua adalah going concern sebagai opini audit. Sebagai konsep “istilah going concern dapat diinterprestasikan sebagai kemampuan perusahaan mempertahankan kelangsungan usahanya dalam jangka waktu yang panjang”. Sebagai opini audit, istilah going concern menunjukkan auditor memiliki kesangsian mengenai kemampuan perusahaan untuk melanjutkan usahanya di masa mendatang. Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal yang berlawanan. Informasi tersebut biasanya berhubungan dengan ketidakmampuan entitas dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar, dan kegiatan serupa yang lain.

melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturasi tentang perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa yang lain (PSA No.30).

Opini Audit going concern adalah opini audit yang dikeluarkan oleh auditor karena terdapat keraguan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya (SPAP, 2011). Auditor mempunyai tanggung jawab untuk mengevaluasi status kelangsungan hidup perusahaan dalam setiap pekerjaannya (Ramadhany, 2004). Opini audit going concern merupakan opini audit modifikasi yang dalam pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian yang signifikan terhadap kelangsungan hidup suatu perusahaan dalam menjalankan operasinya, dalam kurun waktu yang pantas atau tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (SPAP, 2011). Termasuk dalam opini audit going concern ini adalah unqualified with explanatory language/ emphasis of matter paragraph, unqualified opinion, adverse opinion dan disclaimer opinion yang mencantumkan paragraf atau kalimat penjelas mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya.

2.1.4 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba perusahaan pada masa yang akan datang, dimana laba perusahaan merupakan salah satu informasi penting sebagai pertimbangan bagi investor dalam menanamkan modalnya kepada perusahaan tersebut. Menurut Keown (2004:32) “laba atau profit diperoleh dari pendapatan bersih perusahaan dikurangi dengan beban yang dikeluarkan pada periode yang bersangkutan.” Jadi laba merupakan hasil akhir kinerja perusahaan. Perusahaan yang mampu menghasilkan laba disebut dengan perusahaan yang profitable. Brigham dan Houton (2001) menyatakan profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Rasio profitabilitas merupakan salah satu alat untuk mengukur kondisi keuangan perusahaan. Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Sartono, 2001).

penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh/komprehensif. Return on assets adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntunganInvestor memiliki sejumlah harapan atas sejumlah pengembalian dari investasinya.

Menurut Keown (1991) “laba atau profit diperoleh dari pendapatan bersih perusahaan dikurangi dengan beban yang dikeluarkan pada periode yang bersangkutan”. Jadi laba merupakan hasil akhir dari kinerja perusaahaan. Perusahaan yang mampu menghasilkan laba disebut perusahaan yang profitable. Brigham dan Hounton (2001:89) menyatakan profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan.

Dalam sebuah perusahaan laba adalah instrument yang terpenting dalam kelancaran kinerja perusahaan. Karena apabila sebuah perusahaan tidak memiliki kemampuan untuk menghasilkan laba maka auditor cenderung akan memberikan opini audit going concern.

Namun apabila laba perusahaan meningkat maka akan semakin kecil kemungkinan peusahaan mendapat unqualified opinion dan semakin kecil pula resiko perusahaan menerima opini audit going concern. Profitabilitas dalam penelitian ini di proksikan menggunakan ROA (Return on Asset) yang mengukur tingkat optimalisasi asset yang dimiliki untuk menghasilkan keuntungan (laba).

H1: Profitabilitas berpengaruh terhadap penerimaan opini audit going

concern.

2.1.5 Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini yang diterima auditor pada tahun sebelumnya atau 1 tahun sebelum tahun penelitian dari auditor independen. Opini audit tersebut dapat dibedakan menjadi 2 yaitu opini going concern dan opini non going concern. Opini audit going concern yang telah diterima auditee pada tahun sebelumnya akan menjadi faktor pertimbangan yang penting bagi auditor dalam mengeluarkan opini audit going concern pada tahun berjalan jika kondisi keuangan auditee tidak menunjukkan tanda – tanda perbaikan atau tidak adanya rencana manajemen yang dapat direalisasikan untuk memperbaiki kondisi perusahaan.

Mutchler (1985) dalam setyarno (2006) menguji pengaruh ketersediaan informasi publik terhadap opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan. Hasilnya menunjukkan bahwa model discriminant analysis yang memasukkan tipe opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain.

bangkrut karena perusahaan akan kehilangan kepercayaan investor yang akhirnya akan membuat para investor maupun kreditor menarik dananya. Perusahaan yang mendapatkan opini audit going concern akan mengalami kesulitan keuangan sehingga akan berdampak terhadap kelangsungan usahanya.

Santosa dan Wedari (2007) menganalisis tentang faktor – faktor yang mempengaruhi kecenderungan penerimaan opini audit going concern. Hasilnya menunjukkan bahwa variabel opini audit tahun sebelumnya berpengaruh positif terhadap penerimaan opini audit going concern. Sehingga apabila auditee menerima opini audit going concern pada tahun sebelumnya, maka kemungkinan auditee untuk menerima kembali opini audit going concern pada tahun berikutnya akan semakin besar. Setyarno dkk (2006) serta Praptitorini dan Januarti (2007) menemukan adanya hubungan yang positif antara opini audit going concern tahun sebelumnya dengan opini audit tahun berjalan. Putri (2008), Ramadhany (2004), menganalisis tentang faktor-faktor yang mempengaruhi penerimaan opini audit going concern. Hasilnya menunjukkan bahwa opini audit tahun sebelumnya berpengaruh signifikan positif terhadap opini audit going concern.

concern pada periode sebelumnya akan mengalami kemunduran harga saham, kesulitan dalam meningkatkan modal pinjaman, ketidakpercayaan investor, kreditur, pelanggan, dan karyawan. Bahkan yang lebih parah lagi adalah timbulnya persepsi manajemen bahwa suatu laporan yang dimodifikasi dapat mempercepat perusahaan mengalami kebangkrutan (jones, 1996).

Perusahaan dengan opini going concern akan semakin mengalami keterpurukan baik dari segi keuangan maupun ketenaran di mata masyarakat dan kesulitan keuangan (financial distressed) pada perusahaan yang menerima opini audit going concern akan semakin parah apabila tidak ada tindakan perbaikan yang radikal dan efektif sesuai dengan permasalahan yang sedang dihadapai perusahaan.

Dari uraian di atas dapat dirumuskan hipotesis untuk opini audit tahun sebelumnya adalah:

H2: Opini Audit tahun sebelumnya berpengaruh terhadap

penerimaan opini audit going concern. 2.1.6 Pertumbuhan Perusahaan

menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai deviden tetapi lebih baik digunakan untuk ekspansi. Potensi pertumbuhan ini dapat diukur dari besarnya biaya penelitian dan pengembangan. Semakin besar R&D cost-nya maka berarti ada prospek perusahaan untuk tumbuh.

Pertumbuhan perusahaan dapat diukur dengan beberapa cara, misalnya dengan melihat pertumbuhan penjualannya. Pengukuran ini hanya dapat melihat pertumbuhan perusahaan dari aspek pemasaran perusahaan saja. Menurut Fabozzi (2002), pertumbuhan penjualan merupakan perubahan penjualan pada laporan keuangan pertahun. Pertumbuhan penjualan yang diatas rata-rata bagi suatu perusahaan pada umumnya didasarkan pada pertumbuhan yang cepat yang diharapkan dari industri dimana perusahaan itu beroperasi. Perusahaan dapat mencapai tingkat pertumbuhan diatas rata-rata dengan jalan meningkatkan pangsa pasar dari permintaan industry. Pertumbuhan laba yang lebih tinggi dibandingkan dengan kenaikan biaya akan

mengakibatkan kenaikan laba perusahaan. Jumlah laba yang diperoleh secara teratur serta kecenderungan atau trend keuntungan yang meningkat merupakan suatu faktor yang sangat menentukan perusahaan untuk tetap survive.

mengalami penurunan laba sehingga apabila manajemen tidak segera mengambil tindakan perbaikan, perusahaan dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya. Penjualan merupakan kegiatan operasi utama auditee. Auditee yang mempunyai rasio pertumbuhan laba yang positif mengindikasikan bahwa Auditee dapat mempertahankan kelangsungan hidupnya (going concern).

Penjualan yang terus meningkat dari ketahun akan memberikan peluang Auditee untuk memperoleh peningkatan laba. Semakin tinggi rasio pertumbuhan penjualan Auditee, akan semakin kecil kemungkinan auditor untuk menerbitkan opini audit going concern (GCAO). Rasio pertumbuhan perusahaan digunakan untuk mengukur kemampuan auditee dalam pertumbuhan tingkat penjualan. Data ini diperoleh dengan menghitung sales growth ratio berdasarkan laporan laba/rugi masing-masing auditee.

Penelitian yang dilakukan oleh Ulkri (2013), pertumbuhan perusahaan berpengaruh signifikan negatif terhadap opini audit going concern, sedangkan penelitian Putri (2008), menyatakan pertumbuhan perusahaan tidak berpengaruh terhadap opini going concern.

yang mengalami pertumbuhan perusahaan yang negatif akan makin tinggi kecenderungan untuk menerima opini going concern (Arga dan Linda, 2007)

Dari uraian di atas dapat dirumuskan hipotesis adalah:

H3: Pertumbuhan Perusahaan berpengaruh terhadap

penerimaan opini audit going concern

2.1.7. Ukuran Perusahaan

Mutchler (1985) menyatakan bahwa auditor lebih sering mengeluarkan opini audit going concern pada perusahaan kecil, karena auditor mempercayai bahwa 15 perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil. Mc Keown et.al. (1991) dalam Santosa dan Wedari (2007) mengatakan bahwa perusahaan besar lebih banyak menawarkan fee audit tinggi daripada yang ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, menyebabkan auditor mungkin menjadi ragu untuk mengeluarkan opini audit going concern pada perusahaan besar. Semakin besar ukuran suatu perusahaan, maka kecenderungan menggunakan modal asing juga semakin besar. Hal ini disebabkan karena perusahaan besar membutuhkan dana yang besar pula untuk menunjang operasionalnya, dan salah satu alternatif pemenuhannya adalah dengan modal asing apabila modal sendiri tidak mencukupi (Halim, 2007).

Pada penelitian ini ukuran perusahaan diproksikan dengan menggunakan Ln total aset. Penggunaan natural log (Ln) dalam penelitian ini untuk mengurangi fluktuasi data yang berlebih, tanpa mengubah proporsi dari nilai yang sebenarnya.

Gambar

Garis besar

Dokumen terkait

Hasil penelitian menunjukan bahwa variabel opini audit tahun sebelumnya berpengaruh positif terhadap pemberian opini audit going concern , sedangkan kualitas auditor,

Penelitian ini bertujuan untuk menguji apakah audit tenure , ukuran perusahaan, opini audit tahun sebelumnya, kualitas audit dapat mempengaruhi

Penelitian ini bertujuan untuk mengetahui (1) Pengaruh profitabilitas terhadap penerimaan Opini Audit Going Concern, (2) Pengaruh variabel Opini Audit Tahun Sebelumnya

Hasil pengujian regresi logistik menemukan bahwa leverage yang diproksikan dengan debt to assets memiliki pengaruh positif terhadap opini audit going concern, opini audit

Tujuan penelitian ini adalah untuk menganalisis apakah model prediksi kebangkrutan, leverage, opini audit tahun sebelumnya, dan ukuran perusahaan berpengaruh terhadap

Berdasarkan hasil pengujian menggunakan regresi logistik dapat disimpulkan bahwa secara simultan profitabilitas, opini audit tahun sebelumnya, dan emisi saham

Berdasarkan penelitian hasil pengolahan data tentang pengaruh ukuran KAP,opini audit tahun sebelumnya,pertumbuhan perusahaan, solvabilitas dan profitabilitas terhadap opini

Berdasarkan hasil pengujian hipotesis dengan model regresi logistik menunjukkan bahwa variabel audit tenure, reputasi KAP, dan opini audit tahun sebelumnya yang