METODE PENYUSUTAN DAN REVALUASI AKTIVA TETAP

SEBAGAI BENTUK PERENCANAAN PAJAK UNTUK

MEMINIMALKAN BEBAN PAJAK PADA

PT.WARUNA NUSA SENTANA

Willy Tan

1, Thomas Sumarsan

2, Septoni Siahaan

31Mahasiswa Fakultas Ekonomi Universitas Methodist Indonesia, 2,3Dosen Fakultas Ekonomi Universitas

Methodist Indonesia

ABSTRAK

Aktiva tetap adalah kekayaan perusahaan yang dapat digunakan dalam waktu yang relatif lama. Pengurangan masa manfaat dari suatu aktiva tetap dinyatakan dalam penyusutan aktiva tetap. Pertumbuhan ekonomi yang pesat telah menyebabkan kenaikan harga-harga barang. Bagi suatu perusahaan, kenaikan harga-harga barang akan mengakibatkan pencatatan dan pelaporan aktiva tetap pada perusahaan menjadi tidak wajar, karena terjadi perbedaan yang tajam antara nilai riil dan nilai buku aktiva tetap. Salah satu biaya tetap yang harus dibayar perusahaan adalah biaya pajak. Perusahaan dapat melakukan efisiensi pajak melalui perencanaan pajak secara legal, seperti melalui pemilihan metode yang tepat atas penyusutan aktiva tetap dan melakukan penilaian kembali (revaluasi) aktiva tetap.

Tujuan dari penelitian ini adalah untuk menganalisa sistem pencatatan dan pelaporan atas aktiva tetap serta penyusutannya pada laporan keuangan PT.Waruna Nusa Sentana untuk mengevaluasi dampak yang ditimbulkan dari dilakukannya perencanaan pajak dalam bentuk pemilihan metode penyusutan atas aktiva tetap dan revaluasi aktiva tetap. Adapun metode yang digunakan adalah metode deskriptif komparatif, yang membandingkan antara nilai aktiva tetap, penyusutan dan pajak penghasilan. Hasil penelitian menunjukkan bahwa pemilihan metode penyusutan aktiva tetap dan revaluasi aktiva tetap telah memberikan pengaruh yang cukup baik terhadap penurunan pajak penghasilan yang diakibatkan dari kenaikan beban penyusutan sehingga terdapat penghematan pajak bagi perusahaan.

Kata Kunci : Aktiva tetap, Penyusutan, Revaluasi aktiva tetap 1. PENDAHULUAN

Setiap perusahaan mempunyai orientasi untuk mencari laba, mengalami pertumbuhan secara terus menerus, mempunyai kelangsungan hidup dan mendapatkan kesan yang baik dalam masyarakat. Untuk memenuhi tujuannya ini, maka perusahaan akan selalu berupaya untuk

meningkatkan pendapatan dengan

memaksimalkan seluruh sumber daya yang dimilikinya dan meminimalkan biaya-biaya perusahaan. Salah satu biaya yang wajib dibayar oleh perusahaan adalah biaya pajak. Pajak merupakan iuran rakyat kepada kas Negara berdasarkan Undang-undang sehingga dapat dipaksakan dengan tiada mendapat balas jasa secara langsung. Pajak dipungut berdasarkan norma-norma hukum guna menutupi biaya produksi barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum.

Perusahaan selalu berupaya untuk

memperkecil nominal pajak yang harus dibayarnya untuk tujuan efisiensi biaya. Ada tiga jenis perlawanan terhadap pajak, yaitu penghindaran pajak (tax avoidance), pengelakan pajak (tax evasion), dan melalaikan pajak. Cara perlawanan pajak yang dapat dilakukan secara legal adalah melalui perencanaan pajak. Perencanaan pajak adalah tindakan terstruktur yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya terdapat pada pengendalian setiap transaksi yang mempunyai konsekuensi pajak dengan tujuan efisiensi pajak. Tujuan perencanaan pajak adalah untuk mengefisienkan jumlah pajak terutang melalui penghindaran pajak tanpa harus melanggar Undang-undang perpajakan.

Beberapa perencanaan pajak yang dapat dilakukan perusahaan misalnya melalui

perhitungan penyusutan aktiva tetap dengan metode tertentu, penilaian kembali atau revaluasi aktiva tetap, pembelian aktiva, pemberian tunjangan berupa natura atau non natura, dan lainnya. Dalam peraturan perpajakan, ada dua jenis metode perhitungan penyusutan yang diakui atas aktiva tetap, yaitu metode garis lurus dan metode saldo menurun berganda. Revaluasi aktiva tetap adalah penilaian kembali aktiva tetap yang dimiliki oleh perusahaan. Revaluasi aktiva tetap dapat memberikan keuntungan berupa penyesuaian nilai buku menurut perhitungan perusahaan dengan nilai wajar pada masa kini, selain itu nilai baru aktiva tetap setelah revaluasi dapat meningkatkan beban penyusutan yang akan mengurangi laba perusahaan yang menjadi dasar perhitungan pajak terutang. Revaluasi aktiva tetap dikatakan berhasil untuk menghemat pajak jika pengurangan pajak yang ditimbulkan oleh revaluasi aktiva tetap lebih besar dari beban yang harus dikeluarkan perusahaan dalam rangka melakukan revaluasi.

PT.Waruna Nusa Sentana adalah perusahaan yang bergerak dalam bidang jasa pelayaran dan galangan kapal untuk tujuan perbaikan dan konstruksi kapal baru. . Biaya penyusutan yang ditimbulkan oleh asset juga tidak sedikit jumlahnya. Akan tetapi, jika tidak terjadi penambahan asset yang baru, maka biaya yang ditimbulkan dari biaya penyusutan aktiva tetap semakin lama akan semakin kecil. Sementara itu, semakin besar pendapatan yang diperoleh perusahaan maka semakin besar pula beban pajak yang ditanggungnya. Untuk itulah maka PT.Waruna Nusa Sentana perlu ada suatu sistem perencanaan pajak yang dapat membantu efisiensi pajaknya.

“Perumusan masalah pada penelitian ini adalah apakah pemilihan metode penyusutan aktiva tetap dan revaluasi aktiva dapat meminimalkan beban pajak pada PT.Waruna Nusa Sentana?

Adapun tujuan penelitian adalah untuk menganalisa sistem perhitungan, pencatatan dan pelaporan atas penyusutan aktiva tetap pada PT.Waruna Nusa Sentana, untuk menganalisa hubungan antara pemilihan metode penyusutan terhadap efisiensi pajak dan untuk menganalisa hubungan antara dilakukannya revaluasi aktiva tetap dengan efisiensi pajak.

2. TINJAUAN PUSTAKA Pengertian Aktiva

Aktiva adalah sarana atau sumber daya ekonomi yang dimiliki oleh suatu kesatuan usaha atau perusahaan yang harga perolehannya atau nilai wajarnya harus diukur secara objektif. Menurut Siallagan (2008:144), “dalam pengertian aktiba terdapat tida elemen penting dalam aktiva yang merupakan karakteristiknya, yaitu manfaat ekonomi di masa yang akan datang, pengendalian oleh suatu kesatuan usaha, dan sebagai hasil transaksi masa yang lalu.”

Aktiva dapat dibagi berdasarkan tingkat likuiditas adalah sebagai berikut:

1. Aktiva lancar (current assets)

Aktiva lancar adalah aktiva berupa uang tunai atau yang dapat diuangkan dengan segera, misalnya kas (cash), surat-surat berharga (marketable securities), piutang usaha (account receivable), wesel tagih (notes

receivable), biaya dibayar di muka (prepaid expense), persediaan (inventory), dan lainnya.

2. Aktiva tetap (fixed assets)

Aktiva tetap merupakan aktiva yang tidak lancar, yang diperoleh untuk digunakan dalam operasi perusahaan yang memiliki manfaat lebih dari satu periode akuntansi serta tidak untuk diperjualbelikan dalam operasi normal perusahaan.

Pengertian Aktiva Tetap

Menurut Pernyataan Standar Akuntansi Keuangan No.16 revisi tahun 2007 (IAI,2007:16.2) dijelaskan bahwa: “Aset Tetap adalah asset berwujud yang:

(a) Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

(b) Diharapkan untuk digunakan selama lebih dari satu periode.”

Pengurangan masa manfaat dari suatu aktiva tetap dinyatakan dalam perhitungan penyusutan. Penyusutan merupakan alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat. Jumlah yang dapat disusutkan merupakan biaya perolehan suatu aktiva, atau jumlah lain yang disubstitusikan untuk biaya perolehan dalam laporan keuangan, dikurangi dengan nilai sisanya. . Nilai sisa adalah jumlah netto yang diharapkan dapat diperoleh pada akhir

masa manfaat suatu aktiva setelah dikurangi dengan taksiran biaya pelepasan.

Pengakuan Aktiva Tetap

Aktiva tetap sering merupakan suatu bagian utama dari aktiva tetap perusahaan, dan karenanya signifikan dalam penyajian posisi keuangan. Lebih jauh lagi, penentuan apakah suatu pengeluaran merupakan suatu aktiva atau beban dapat berpengaruh signifikan pada hasil operasi yang dilaporkan perusahaan. Di dalam Pernyataan Standar Akuntansi Keuangan No.16 (IAI,2007:16.5) disebutkan bahwa:

“Biaya perolehan asset tetap harus diakui sebagai asset jika dan hanya jika:

(a) Besar kemungkinan manfaat ekonomis di masa depan berkenaan dengan asset tersebut akan mengalir ke entitas; dan

(b) Biaya perolehan aktiva dapat diukur secara andal.”

Berdasarkan isi PSAK di atas, tidak ditentukan unit ukuran dalam pengakuan suatu asset tetap. Oleh karena itu, diperlukan pertimbangan dalam penerapan kriteria pengakuan yang sesuai dengan kondisi tertentu entitas. Entitas harus mengevaluasi semua biaya perolehan asset tetap pada saat terjadinya. Biaya-biaya tersebut termasuk Biaya-biaya awal untuk memperoleh atau mengkonstruksi asset tetap dan biaya-biaya selanjutnya yang timbul untuk menambah, mengganti atau memperbaikinya.

Penyusutan Aktiva Tetap

Berdasarkan Pernyataan Standar Akuntansi Keuangan No.17 (IAI,2007:17.1),”penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung.” Menurut Mulyono (2006:113), “penyusutan merupakan pembebanan biaya atas harta berwujud yang mempunyai masa manfaat lebih dari satu tahun.” Masa manfaat dari suatu aktiva yang dapat disusutkan untuk suatu perusahaan mungkin lebih pendek dari usia fisiknya.

Menurut Muljono dan Wicaksono (2009:140), “untuk biaya penyusutan, pembebanannya dapat diajukan kepada Dirjen Pajak untuk diundur.” Pengunduran pembebanan biaya ini terjadi karena

wajib pajak belum siap berproduksi dengan mesin-mesin yang dimilikinya karena adanya berbagai permasalahan, seperti permasalahan bahan baku yang akan diolah, permasalahan adanya komponen mesin yang belum di dapat dan sebagainya.

Menurut Pernyataan Standar Akuntansi Keuangan No.17 (IAI,2007:17.4), “jumlah yang dapat disusutkan dialokasi ke setiap periode akuntansi selama masa manfaat aktiva dengan berbagai metode yang sistematis.” Penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria berikut: 1. Berdasarkan waktu:

a. Metode garis lurus (straight line method) b. Metode pembebanan yang menurun

i. Metode jumlah-angka-tahun

(sum-of-the years-digit method)

ii. Metode saldo-menurun/saldo-menurun-ganda (declining/

double-declining balance method).

2. Berdasarkan penggunaan:

a. Metode jam jasa (service-hours method)

b. Metode jumlah unit produksi

(productive-output method) 3. Berdasarkan kriteria lainnya:

a. Metode berdasarkan jenis dan kelompok (group and composite method)

b. Metode anuitas (annuity method) c. Sistem persediaan (inventory systems)

Metode Penyusutan Garis Lurus

Untuk memperjelas cara perhitungan penyusutan aktiva tetap dengan metode garis lurus, berikut disajikan ilustrasi perhitungannya: Sebuah perusahaan membeli sebuah mesin pada tanggal 1 April 2011 seharga Rp180.000.000,- Manajemen memutuskan untuk melakukan perhitungan penyusutan dengan metode garis lurus dengan taksiran umur ekonomis 8 tahun tanpa nilai residu. Maka perhitungan penyusutannya adalah sebagai berikut:

Penyusutan per Tahun =

−

=

22

.

500

.

000

,

8

%

100

000

.

000

.

180

x

Rp

Rp

Penyusutan per Bulan =

−

=

−

1

.

875

.

000

,

12

,

000

.

500

.

22

Rp

Rp

Tabel 2.1 Perhitungan Penyusutan Aktiva Tetap dengan Metode Garis Lurus

Masa Biaya Penyusutan Penyusutan Akumulasi Nilai Buku

Harga Perolehan Rp180.000.000,- 2011 (April-Des) Rp 16.875.000,- Rp 16.875.000,- Rp163.125.000,- 2012 Rp 22.500.000,- Rp 39.375.000,- Rp140.625.000,- 2013 Rp 22.500.000,- Rp 61.875.000,- Rp118.125.000,- 2014 Rp 22.500.000,- Rp 84.375.000,- Rp 95.625.000,- 2015 Rp 22.500.000,- Rp106.875.000,- Rp 73.125.000,- 2016 Rp 22.500.000,- Rp129.375.000,- Rp 50.625.000,- 2017 Rp 22.500.000,- Rp151.875.000,- Rp 28.125.000,- 2018 Rp 22.500.000,- Rp174.375.000,- Rp 5.625.000,- 2019 (Jan-Mar) Rp 5.625.000,- Rp180.000.000,- Rp 0,- TOTAL Rp180.000.000,- Sumber: Penulis

Metode Penyusutan Saldo Menurun Berganda

Ilustrasi contoh di atas jika dihitung dengan metode saldo menurun berganda adalah sebagai berikut: Tarif Penyusutan =

2

25

%

8

%

100

=

x

/TahunTabel 2.2 Perhitungan Penyusutan Aktiva Tetap dengan Metode Saldo Menurun Berganda

Masa Biaya Penyusutan Akumulasi

Penyusutan Nilai Buku

Harga Perolehan Rp180.000.000,- 2011 (April-Des) Rp 33.750.000,- Rp 33.750.000,- Rp146.250.000,- 2012 Rp 36.562.500,- Rp 70.312.500,- Rp109.687.500,- 2013 Rp 27.421.875,- Rp 97.734.375,- Rp 82.265.625,- 2014 Rp 20.566.406,- Rp118.300.781,- Rp 61.699.219,- 2015 Rp 15.424.805,- Rp133.725.586,- Rp 46.274.414,- 2016 Rp 11.568.603,- Rp145.294.189,- Rp 34.705.811,- 2017 Rp 8.676.453,- Rp153.970.642,- Rp 26.029.358,- 2018 Rp 6.507.339,- Rp160.477.981,- Rp 19.522.019,- 2019 (Jan-Mar) Rp 19.522.019,- Rp180.000.000,- Rp 0,- TOTAL Rp180.000.000,- Sumber: Penulis

Metode Penyusutan Jumlah Angka Tahun

Jika pada contoh di atas dibuat penyusutan berdasarkan jumlah angka tahun, maka penyusutan per tahun adalah sebagai berikut: Tahun 2011 = 8/36 x Rp180.000.000,- x 9/12 =Rp30.000.000,- Tahun 2012 = (8/36 x Rp180.000.000,-x 3/12)=Rp10.000.000,- (7/36 x Rp180.000.000,-x 9/12) =Rp26.250.000,- = Rp36.250.000,- Tahun 2013 = (7/36 x Rp180.000.000,-x 3/12) = Rp 8.750.000,- (6/36 x Rp180.000.000,-x 9/12) = Rp 22.500.000,- = Rp31.250.000,- Tahun 2014 = (6/36 x Rp180.000.000,-x 3/12) = Rp 7.500.000,- (5/36 x Rp180.000.000,-x 9/12) = Rp18.750.000,- = Rp26.250.000,- Tahun 2015 = (5/36 x Rp180.000.000,-x 3/12) = Rp 6.250.000,- (4/36 x Rp180.000.000,-x 9/12) = Rp15.000.000,-

= Rp21.250.000,- Tahun 2016 = (4/36 x Rp180.000.000,-x 3/12) = Rp 5.000.000,- (3/36 x Rp180.000.000,-x 9/12) = Rp11.250.000,- = Rp16.250.000,- Tahun 2017 = (3/36 x Rp180.000.000,-x 3/12) = Rp 3.750.000,- (2/36 x Rp180.000.000,-x 9/12) =Rp 7.500.000,- =Rp11.250.000,- Tahun 2018 = (2/36 x Rp180.000.000,-x 3/12) = Rp 2.500.000,- (1/36 x Rp180.000.000,-x 9/12) = Rp 3.750.000,- = Rp 6.250.000,- Tahun 2019 = 1/36 x Rp180.000.000,- x 3/12 =Rp 1.250.000,-

Metode Penyusutan Unit Produksi

Berdasarkan ilustrasi pada contoh di atas, diilustrasikan jika mesin tersebut dapat memproduksi 100.000 unit. Pada tahun 2012, mesin tersebut memproduksi 10.000 unit, maka penyusutannya adalah sebagai berikut:

Penyusutan tahun 2012 =

−

=

−

10

.

000

18

.

000

.

000

,

000

.

100

,

000

.

000

.

180

Rp

x

Rp

Revaluasi Aktiva Tetap secara Akuntansi

Di dalam Pernyataan Standar Akuntansi Keuangan (IAI,2007:16.13) disebutkan bahwa “Jika suatu asset tetap direvaluasi, maka seluruh asset tetap dalam kelompok yang sama harus direvaluasi.” Lebih lanjut dalam Pernyataan Standar Akuntansi Keuangan (IAI,2007:16.13) juga disebutkan sebagai berikut:

“Jika jumlah tercatat asset meningkat akibat revaluasi, kenaikan tersebut langsung dikredit ke ekuitas pada bagian surplus revaluasi. Namun, kenaikan tersebut harus diakui dalam laporan laba rugi hingga sebesar jumlah penurunan nilai asset akibat revaluasi yang pernah diakui sebelumnya dalam laporan laba rugi. Jika jumlah tercatat asset turun akibat revaluasi, penurunan tersebut diakui dalam

laporan laba rugi. Namun penurunan nilai akibat revaluasi tersebut langsung didebit ke ekuitas pada bagian surplus revaluasi salama penurunan tersebut tidak melebihi saldo kredit surplus revaluasi untuk asset tersebut” Surplus revaluasi aktiva tetap yang telah disajikan di dalam ekuitas dapat dipindahkan secara langsung ke saldo laba pada saat asset tersebut dihentikan pengakuannya. Hal ini meliputi pemindahan sekaligus surplus revaluasi pada saat penghentian atau pelepasan asset tersebut. Namun, sebagian surplus revaluasi tersebut dapat dipindahkan sejalan dengan penggunaan asset oleh entitas. Dalam hal ini, surplus revaluasi yang dipindahkan ke saldo laba adalah sebesar perbedaan antara jumlah penyusutan berdasarkan nilai revaluasian asset dengan jumlah penyusutan berdasarkan biaya perolehan asset tersebut. Pemindahan surplus revaluasi ke saldo laba tidak dilakukan melalui laporan laba rugi.

Transaksi yang Berkaitan dengan Penilaian Aktiva

Menurut Agung (2009:447), “beberapa transaksi yang berkaitan dengan penilaian harta adalah transaksi jual beli; tukar-menukar; penarikan harta; pengalihan harta untuk setoran modal (inbreng); pengalihan harta dalam rangka likuidasi, merger, konsolidasi, pemekaran atau pengambilalihan”

1. Jual beli

Suatu transaksi jual beli mungkin dipengaruhi oleh hubungan istimewa dan mungkin juga tidak. Dalam hal jual beli dipengaruhi oleh hubungan istimewa (baik kepemilikan maupun hubungan darah sebagaimana dimaksud dalam pasal 18 ayat 4 UU No.36/2008) maka berdasarkan pasal 10 ayat 1 UU PPh, penentuan harga bagi penjual adalah harga yang seharusnya diterima dan bagi penjual adalah harga yang seharusnya diterima. Sedangkan apabila suatu transaksi tidak dipengaruhi oleh hubungan istimewa, maka harga jual beli adalah harga yang sesungguhnya dibayar oleh pembeli dan harga yang sesungguhnya diterima oleh penjual.

2. Tukar-menukar

Harta yang diperoleh berdasarkan transaksi tukar menukar dengan harta lain, nilai

perolehan atau nilai penjualannya adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar (Pasal 10 ayat 2 UU No.36/2008)

3. Penarikan harta

Menurut Agung (2009:448),

“Jika suatu harta dijual maka penerimaan dibukukan sebagai penghasilan pada tahun terjadinya penjualan dan nilai sisa buku fiskal dari harta tersebut dibebankan sebagai kerugian dalam tahun pajak yang bersangkutan. Keuntungan atau kerugian karena pengalihan harta dikenakan pajak dalam tahun dilakukan pengalihan harta tersebut.”

4. Pengalihan harta untuk setoran modal (inbreng)

Berdasarkan pasal 10 ayat 5 UU No.36/2008 disebutkan bahwa pada prinsipnya, pengalihan harta dalam bentuk apapun (jual, beli, setoran modal, tukar-menukar, dan lain-lain), penilaian hartanya didasarkan pada harga pasar.

5. Pengalihan harta dalam rangka likuidasi, merger, konsolidasi, pemekaran atau pengambilalihan.

6. Hibah, sumbangan, dan warisan.

Pengalihan harta dengan alasan hibah, sumbangan atau warisan yang memenuhi pasal 4 ayat 3 huruf a dan b (yang menyerahkan adalah orang pribadi dan yang menerima adalah anggota keluarga sedarah lurus satu derajat atau badan sosial) dicatat sebesar nilai buku harta yang dihibahkan oleh penerima. Sedangkan pemberi hibah dan sumbangan tidak boleh mencatat kerugian atas penyerahan harta tersebut (pasal 10 ayat 4 UU No.36/2008).

7. Revaluasi aktiva tetap

Revaluasi adalah penilaian kembali harta yang tercatat sebesar nilai buku fiskal menjadi sebesar harga pasar. Nilai harta setelah dilakukan revaluasi adalah sebesar nilai yang disetujui oleh Ditjen Pajak.

Tata Cara Melakukan Revaluasi Aktiva Tetap

Untuk mendapatkan persetujuan atas revaluasi, wajib pajak harus menyampaikan pemberitahuan revaluasi kepada kepala kantor wilayah DJP yang membawahi kantor pelayanan pajak tempat perusahaan terdaftar (domisili),

dengan menggunakan formulir lampiran I PER-12/PJ/2009. Jangka waktu penyelesaian permohonan adalah 30 hari kerja setelah tanggal diterimanya permohonan dari perusahaan.

Revaluasi Aktiva Tetap secara Pajak

Revaluasi aktiva adalah penilaian kembali aktiva atau harta yang dalam akuntansi komersial pada umumnya tidak diperkenankan, dengan alasan bahwa penilaian aktiva yang paling objektif adalah harga perolehan (historical cost) atau harga pertukaran karena dinilai mempunyai kredibilitas, dapat ditelusuri dan dapat

dipertanggungjawabkan. Untuk tujuan

perpajakan, wajib pajak diizinkan melakukan revaluasi aktiva tetap, dengan cara menilai kembali aktiva tetap yang sebelumnya dibukukan berdasarkan harga perolehan kemudian disesuaikan dengan nilai pengganti atau nilai pasar. Nilai buku aktiva tetap yang baru merupakan dasar perhitungan beban penyusutan aktiva tetap yang dapat dibebankan. Dengan kata lain, revaluasi aktiva tetap merupakan insentif pajak bagi wajib pajak.

Revaluasi aktiva tetap akan menimbulkan hutang pajak revaluasi yang harus dilunasi oleh perusahaan yang melakukan revaluasi. Menurut Tampubolon (2005:279), “hutang adalah kewajiban perusahaan kepada pihak lain yang harus dibayar.”

Menurut Rusjdi (2006:14.1),

“pada prinsipnya pajak terutang pada saat timbulnya objek pajak yang dapat dikenakan pajak, namun untuk kepentingan administrasi perpajakan saat terutangnya pajak tersebut adalah: a. Pada suatu saat, untuk pajak penghasilan

yang dipotong oleh pihak ketiga;

b. Pada akhir masa, untuk pajak penghasilan karyawan yang dipotong oleh pemberi kerja, atau yang dipungut oleh pihak lain atas kegiatan usaha, atau oleh Pengusaha kena Pajak atas pemungutan Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

c. Pada akhir tahun pajak, untuk pajak penghasilan.”

Berdasarkan isi Peraturan Menteri Keuangan di atas, maka dapat ditarik beberapa kesimpulan sebagai berikut:

1. Wajib pajak yang dapat melakukan revaluasi adalah:

a. Wajib pajak badan dalam negeri dan bentuk usaha tetap, tidak termasuk perusahaan yang memperoleh izin menyelenggarakan pembukuan dalam bahasa Inggris dan mata uang Dolar Amerika Serikat, dan

b. Telah memenuhi semua kewajiban pajaknya sampai dengan masa pajak

terkahir sebelum masa pajak

dilakukannya penilaian kembali, dan c. Mendapat persetujuan Direktur Jenderal

Pajak.

2. Permohonan melakukan revaluasi aktiva tetap

Permohonan diajukan kepada kepala kantor wilayah direktur jenderal pajak yang membawahi kantor pelayanan pajak tempat perusahaan terdaftar (KPP domisili), dengan menggunakan formulir seperti pada lampiran I Per-12/PJ/2009.

3. Jangka waktu keputusan

Paling lama 30 (tiga puluh) hari kerja setelah tanggal diterimanya permohonan perusahaan. 4. Mengangsur pembayaran PPh Final atas

revaluasi

Perusahaan yang dalam kondisi keuangannya tidak memungkinkan untuk melunasi sekaligus pembayaran pajak penghasilan yang bersifat final yang terutang dalam rangka penilaian kembali aktiva tetap dapat mengajukan permohonan pembayaran secara angsuran paling lama untuk 12 (dua belas) bulan kepada kantor wilayah Direktur Jenderal Pajak dengan menggunakan formulir lampiran V Per-12/PJ/2009.

Perencanaan Pajak

Perencanaan pajak adalah langkah awal dalam manajemen pajak. Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan. Pada umumnya pelaksanaan perencanaan pajak adalah untuk meminimumkan kewajiban pajak.

Menurut Zain (2007:67), “Perencanaan pajak adalah tindakan penstrukturan yang terkait dengan konsekuensi potensi pajaknya, yang tekanannya pada pengendalian setiap transaksi yang ada konsekuensi pajaknya. Tujuannya adalah bagaimana pengendalian tersebut dapat mengefisiensikan jumlah pajak yang akan

ditransfer ke pemerintah, melalui apa yang disebut sebagai penghindaran pajak (tax

avoidance) dan bukan penyelundupan pajak (tax evasion) yang merupakan tindak pidana fiskal

yang tidak dapat ditoleransi. Walaupun kedua cara tersebut kedengarannya mempunyai konotasi yang sama sebagai tindakan criminal, namun suatu hal yang jelas berbeda di sini, bahwa penghindaran pajak adalah perbuatan legal yang masih dalam ruang lingkup pemajakan dan tidak melanggar ketentuan peraturan

perundang-undangan perpajakan. Sementara itu,

penyelundupan pajak jelas-jelas merupakan perbuatan ilegal yang melanggar ketentuan peraturan perundang-undangan perpajakan.”

Perencanaan Pajak melalui Metode Revaluasi

Menurut Suandy (2008:43),

“untuk yang berkaitan dengan masalah pajak, pertimbangan yang harus diperhatikan adalah kondisi perusahaan yang bersangkutan, seperti: a. Kondisi perusahaan dalam keadaan laba atau

rugi.

b. Jika laba, berapa labanya? Berapakah tarif pajak yang berlaku?

c. Jika rugi, kapan rugi terjadi? Tahun berjalan atau tahun-tahun sebelumnya? Kapan batas akhir kompensasi kerugian?

d. Bagaimana dampak revaluasi terhadap beban pajak tahun berjalan dan tahun-tahun yang akan datang?”

Jika perusahaan tidak mempunyai rugi fiskal, maka yang harus dipertimbangkan adalah besarnya laba yang diperoleh tahun berjalan. Jika jumlah pajak penghasilan atas laba perusahaan kecil dan berimbang dengan jumlah tarif PPh final revaluasi yang akan dibayarkan, maka perlakuan revaluasi kurang menguntungkan karena pembebanan selisih lebih harus melalui penyusutan sesuai dengan umur asset yang bersangkutan. Jika jumlah pajak penghasilan atas laba perusahaan mempunyai jumlah yang jauh lebih besar dari nilai PPh final revaluasi, maka perlu dihitung nilai turun dari jumlah penyusutan asset yang berasal dari selisih lebih, baru kemudian dibandingkan dengan PPh final yang harus dibayar.

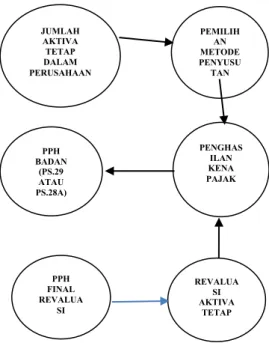

Gambar 3.1 Kerangka Berpikir

Gambar 3.1 di atas dapat dijelaskan bahwa pemilihan metode penyusutan dipengaruhi oleh jumlah aktiva tetap yang ada di dalam perusahaan, sedangkan keputusan melakukan revaluasi aktiva tetap dipengaruhi oleh pertimbangan besarnya pph final atas revaluasi. Selanjutnya metode penyusutan dan revaluasi aktiva tetap mempengaruhi besarnya penghasilan kena pajak perusahaan. Dan pada akhirnya, besarnya penghasilan kena pajak mempengaruhi besarnya PPh badan, baik itu berupa pph lebih bayar (PPh Pasal 28A) ataupun pph kurang bayar (PPh Pasal 29).

Jenis Data dan Teknik Analisis Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu data yang berupa angka-angka yang meliputi laporan aktiva tetap perusahaan. Teknik analisis data yang digunakan dalam penelitian ini adalah metode deskripstif, yaitu meringkas data ke dalam suatu pola pemusatan

dan pola pemencaran data, tetapi bukan untuk mewakili populasi dari mana data diperoleh.

4. HASIL DAN PEMBAHASAN

Pengelompokan atas aktiva tetap pada PT.Waruna Nusa Sentana dilakukan berdasarkan taksiran umur manfaat yang disesuaikan dengan yang tertera pada peraturan perpajakan. Untuk keperluan pembukuannya, perusahaan membagi aktiva ke dalam dua golongan utama dan empat golongan yang lebih kecil. Golongan yang utama adalah golongan bangunan dan golongan harta berwujud selain bangunan. Selanjutnya, golongan harta berwujud selain bangunan dikelompokkan lagi ke dalam harta berwujud kelompok I, kelompok II, kelompok III dan kelompok IV. Penggolongan aktiva tetap pada PT.Waruna Nusa Sentana adalah sebagai berikut:

Tabel 4.1

Penggolongan Aktiva Tetap PT.Waruna Nusa Sentana Tahun 2011

(dalam satuan Rupiah)

Kelompok/Jenis Harta Harga Perolehan

Kelompok I Inventaris Kantor 710.923.420,00 Kelompok II Kendaraan 4.017.773.001,00 Mesin-mesin 3.237.690.156,00 Alat Berat 14.682.924.290,00 Kelompok IV Kapal-kapal 265.860.865.000,00 Kelompok Bangunan 9.440.000.000,00 Total 297.950.175.867,00 Sumber: PT.Waruna Nu

Penyusutan Aktiva Tetap Perusahaan

Tabel 4.2

Perhitungan Penyusutan Aktiva Tetap pada PT.Waruna Nusa Sentana (Straight Line Method) Tahun 2011

(dalam satuan Rupiah)

Kelompok/Jenis Harga Perolehan Akumulasi Nilai Buku Awal Penyusutan Nilai Buku per

PENGHAS ILAN KENA PAJAK PEMILIH AN METODE PENYUSU TAN REVALUA SI AKTIVA TETAP JUMLAH AKTIVA TETAP DALAM PERUSAHAAN PPH FINAL REVALUA SI PPH BADAN (PS.29 ATAU PS.28A)

Harta Penyusutan s.d 2010 Tahun Tahun 2011 2011 Kelompok I Inventaris Kantor 710.923.420,00 353.770.778,71 357.152.641,29 96.340.924,73 260.811.716,56 Kelompok II Kendaraan 4.017.773.001,00 1.110.699.755,86 2.907.073.245,14 460.986.066,45 2.446.087.178,69 Mesin-mesin 3.237.690.156,00 1.369.396.064,04 1.868.294.091,96 215.724.261,49 1.652.569.830,46 Alat Berat 14.682.924.290,00 6.120.620.738,32 8.562.303.551,68 1.662.873.638,07 6.899.429.913,60 Kelompok IV Kapal-kapal 265.860.865.000,00 88.823.949.448,40 177.036.915.551,60 12.747.400.486,20 164.289.515.065,40 Kelompok Bangunan 9.440.000.000,00 2.825.250.000,00 6.614.750.000,00 472.000.000,00 6.142.750.000,00 Total 297.950.175.867,00 100.603.686.785,34 197.346.489.081,66 15.655.325.376,94 181.691.163.704,72

Sumber: PT.Waruna Nusa Sentana

Analisa Penyusutan Aktiva Tetap Perusahaan

Perusahaan menggunakan metode garis lurus untuk menghitung penyusutan aktiva tetap perusahaan, namun dalam hal ini peneliti melakukan analisa jika perusahaan menggunakan

metode saldo menurun untuk perhitungan penyusutan aktiva tetap selain bangunan. Perhitungan penggunaan metode saldo menurun untuk perhitungan penyusutan aktiva tetap adalah sebagai berikut:

Tabel 4.3

Perhitungan Penyusutan Aktiva Tetap pada PT.Waruna Nusa Sentana (Double Declining Method) Tahun 2011

(dalam satuan Rupiah) Kelompok/Jenis

Harta Harga Perolehan

Akumulasi Penyusutan s.d

2010

Nilai Buku Awal

Tahun Tahun 2011 Penyusutan Nilai Buku per 2011

Kelompok I Inventaris Kantor 710.923.420,00 382.630.800,73 328.292.619,27 142.944.389,94 185.348.229,33 Kelompok II Kendaraan 4.017.773.001,00 1.589.853.550,43 2.427.919.450,57 546.439.711,92 1.881.479.738,65 Mesin-mesin 3.237.690.156,00 1.842.139.627,59 1.395.550.528,41 313.262.632,10 1.082.287.896,31 Alat Berat 14.682.924.290,00 8.309.991.601,30 6.372.932.688,70 1.346.686.163,46 5.026.246.525,24 Kelompok IV Kapal-kapal 265.860.865.000,00 102.895.767.730,21 162.965.097.269,79 16.296.509.726,98 146.668.587.542,82 Kelompok Bangunan 9.440.000.000,00 2.825.250.000,00 6.614.750.000,00 472.000.000,00 6.142.750.000,00 Total 297.950.175.867,00 117.845.633.310,26 180.104.542.556,74 19.117.842.624,40 160.986.699.932,34

Sumber: PT.Waruna Nusa Sentana Jika dibandingkan antara perhitungan perusahaan dengan menggunakan metode garis lurus dengan perhitungan penulis dengan

menggunakan metode saldo menurun, maka perbandingannya adalah sebagai berikut:

Tabel 4.4

Perbandingan Perhitungan Penyusutan Aktiva Tetap Straight Line vs Double Declining

Tahun 2011 Kelompok Aktiva Penyusutan (Straight Line) (1) Penyusutan (Double Declining) (2) Selisih (3) = (1) – (2) Inventaris Kantor 96.340.924,73 142.944.389,94 (46.603.465,21) Kendaraan 460.986.066,45 546.439.711,92 (85.453.645,47) Mesin-mesin 215.724.261,49 313.262.632,10 (97.538.370,61) Alat Berat 1.662.873.638,07 1.346.686.163,46 316.187.474,61 Alat Angkutan 12.747.400.486,20 16.296.509.726,97 (3.549.109.240,77) Total 15.183.325.376,94 18.645.842.624,39 (3.462.517.247,45)

Sumber: PT.Waruna Nusa Sentana Berdasarkan tabel perbandingan di atas, maka dapat dilihat bahwa jika perusahaan menggunakan metode saldo menurun dalam menghitung penyusutan aktiva tetapnya, maka perusahaan memperoleh tambahan biaya penyusutan sebesar Rp3.462.517.247,45 Atas tambahan biaya penyusutan ini, maka perusahaan

dapat menghemat pajak sebesar 25% (tarif PPh badan) yaitu sebesar Rp865.629.311,86.

Analisa Revaluasi Aktiva Tetap Perusahaan

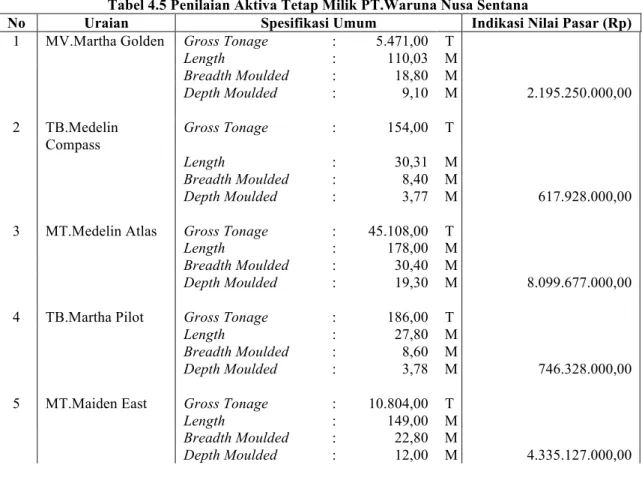

Berikut ini disajikan hasil penilaian aktiva tetap milik PT.Waruna Nusa Sentana dari

appraisal company sebagai berikut: Tabel 4.5 Penilaian Aktiva Tetap Milik PT.Waruna Nusa Sentana

No Uraian Spesifikasi Umum Indikasi Nilai Pasar (Rp)

1 MV.Martha Golden Gross Tonage : 5.471,00 T

Length : 110,03 M Breadth Moulded : 18,80 M Depth Moulded : 9,10 M 2.195.250.000,00 2 TB.Medelin Compass Gross Tonage : 154,00 T Length : 30,31 M Breadth Moulded : 8,40 M Depth Moulded : 3,77 M 617.928.000,00

3 MT.Medelin Atlas Gross Tonage : 45.108,00 T

Length : 178,00 M

Breadth Moulded : 30,40 M

Depth Moulded : 19,30 M 8.099.677.000,00

4 TB.Martha Pilot Gross Tonage : 186,00 T

Length : 27,80 M

Breadth Moulded : 8,60 M

Depth Moulded : 3,78 M 746.328.000,00

5 MT.Maiden East Gross Tonage : 10.804,00 T

Length : 149,00 M

Breadth Moulded : 22,80 M

6 MT.Medelin Expo Gross Tonage : 10.829,00 T

Length : 149,02 M

Breadth Moulded : 22,80 M

Depth Moulded : 12,00 M 4.345.158.000,00

7 TB.Medelin Elok Gross Tonage : 253,00 T

Length : 30,31 M

Breadth Moulded : 8,40 M

Depth Moulded : 3,77 M 1.015.167.000,00

8 MT.Maiden Gross Tonage : 2.970,00 T

Length : 100,90 M

Breadth Moulded : 14,20 M

Depth Moulded : 8,00 M 1.191.718.000,00

TOTAL 22.546.353.000,00

Sumber: KJPP Firman, Suryantoro, Sugeng, Suzy, Hartomo, dan rekan Selanjutnya peneliti membuat perhitungan revaluasi aktiva tetap sebagai berikut:

Tabel 4.6

Contoh Revaluasi Aktiva Tetap Tahun 2011 (dalam satuan rupiah)

Item Tahun Indikasi Nilai Pasar Nilai

Buku Selisih Penilaian Kembali sebelum PPh Final MV.Martha Golden 1990 2.195.250.000,00 - 2.195.250.000,00 TB.Medelin Compass 1990 617.928.000,00 - 617.928.000,00 MT.Medelin Atlas 1990 8.099.677.000,00 - 8.099.677.000,00 TB.Martha Pilot 1990 746.328.000,00 - 746.328.000,00 MT.Maiden East 1990 4.335.127.000,00 - 4.335.127.000,00 MT.Medelin Expo 1991 4.345.158.000,00 - 4.345.158.000,00 TB.Medelin Elok 1991 1.015.167.000,00 - 1.015.167.000,00 MT.Maiden 1991 1.191.718.000,00 - 1.191.718.000,00 TOTAL 22.546.353.000,00 22.546.353.000,00 Sumber: Penulis

Dengan menggunakan nilai aktiva yang baru, maka perhitungan penyusutan aktiva tetap untuk aktiva yang telah direvaluasi adalah sebagai

berikut (dengan asumsi revaluasi disetujui oleh pihak dirjen pajak per 1 januari 2011:

Tabel 4.7

Perhitungan Penyusutan Aktiva Tetap yang telah Direvaluasi (Double Declining Method) Tahun 2011

(dalam satuan Rupiah)

Item Ekonomis Umur Nilai aktiva setelah penilaian kembali Penyusutan 2011 Nilai Buku per 2011

MV.Martha Golden 20 thn 2.195.250.000,00 219.525.000,00 1.975.725.000,00 TB.Medelin Compass 20 thn 617.928.000,00 61.792.800,00 556.135.200,00

MT.Medelin Atlas 20 thn 8.099.677.000,00 809.967.700,00 7.289.709.300,00 TB.Martha Pilot 20 thn 746.328.000,00 74.632.800,00 671.695.200,00 MT.Maiden East 20 thn 4.335.127.000,00 433.512.700,00 3.901.614.300,00 MT.Medelin Expo 20 thn 4.345.158.000,00 434.515.800,00 3.910.642.200,00 TB.Medelin Elok 20 thn 1.015.167.000,00 101.516.700,00 913.650.300,00 MT.Maiden 20 thn 1.191.718.000,00 119.171.800,00 1.072.546.200,00 TOTAL 22.546.353.000,00 2.254.635.300,00 20.291.717.700,00 Sumber: Peneliti

Berdasarkan pada tabel 4.7 di atas, maka dapat dilihat bahwa dengan dilakukannya revaluasi aktiva tetap, maka terjadi konsekuensi pajak sebagai berikut:

1. Bertambahnya biaya yang dapat dikurangkan dari penghasilan bruto, yaitu dari biaya penyusutan sebesar Rp2.254.635.300,- 2. Dengan bertambahnya biaya penyusutan

tersebut maka terdapat penghematan pajak penghasilan sebesar 25% dari tambahan

biaya penyusutan, yaitu 25% x

Rp2.254.635.300,- = Rp563.658.825,- 3. Terjadinya hutang pph revaluasi yaitu sebesar

10% dari selisih lebih penilaian kembali

aktiva tetap. PPh revaluasi dapat dihitung sebagai berikut:

Nilai aktiva revaluasi Rp 22.546.353.000,-

Nilai buku aktiva sebelum revaluasi (Rp 0,-)

Selisih lebih penilaian kembali aktiva tetap Rp22.546.353.000,-

PPh Final atas revaluasi 10% Rp 2.254.635.300,-

4. Jurnal untuk mencatat transaksi revaluasi aktiva tetap adalah sebagai berikut:

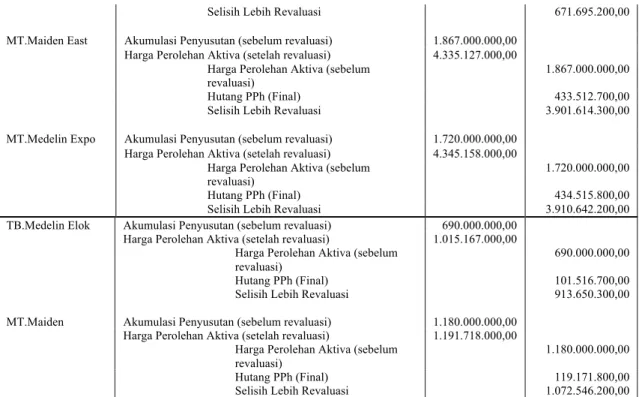

Tabel 4.8

Jurnal Pencatatan Transaksi Revaluasi Aktiva Tetap (dalam satuan rupiah)

Nama Aktiva yang

direvaluasi Keterangan Debet Kredit

MV.Martha Golden Akumulasi Penyusutan (sebelum revaluasi) 1.600.000.000,00 Harga Perolehan Aktiva (setelah revaluasi) 2.195.250.000,00

Harga Perolehan Aktiva (sebelum revaluasi)

1.600.000.000,00

Hutang PPh (Final) 219.525.000,00

Selisih Lebih Revaluasi 1.975.725.000,00

TB.Medelin

Compass Akumulasi Penyusutan (sebelum revaluasi) 970.000.000,00 Harga Perolehan Aktiva (setelah revaluasi) 617.928.000,00

Harga Perolehan Aktiva (sebelum revaluasi)

970.000.000,00

Hutang PPh (Final) 61.792.800,00

Selisih Lebih Revaluasi 556.135.200,00

MT.Medelin Atlas Akumulasi Penyusutan (sebelum revaluasi) 2.100.855.276,00 Harga Perolehan Aktiva (setelah revaluasi) 8.099.677.000,00

Harga Perolehan Aktiva (sebelum

revaluasi) 2.100.855.276,00

Hutang PPh (Final) 809.967.700,00

Selisih Lebih Revaluasi 7.289.709.300,00

TB.Martha Pilot Akumulasi Penyusutan (sebelum revaluasi) 785.000.000,00 Harga Perolehan Aktiva (setelah revaluasi) 746.328.000,00

Harga Perolehan Aktiva (sebelum revaluasi)

785.000.000,00

Selisih Lebih Revaluasi 671.695.200,00

MT.Maiden East Akumulasi Penyusutan (sebelum revaluasi) 1.867.000.000,00 Harga Perolehan Aktiva (setelah revaluasi) 4.335.127.000,00

Harga Perolehan Aktiva (sebelum revaluasi)

1.867.000.000,00

Hutang PPh (Final) 433.512.700,00

Selisih Lebih Revaluasi 3.901.614.300,00

MT.Medelin Expo Akumulasi Penyusutan (sebelum revaluasi) 1.720.000.000,00 Harga Perolehan Aktiva (setelah revaluasi) 4.345.158.000,00

Harga Perolehan Aktiva (sebelum

revaluasi) 1.720.000.000,00

Hutang PPh (Final) 434.515.800,00

Selisih Lebih Revaluasi 3.910.642.200,00

TB.Medelin Elok Akumulasi Penyusutan (sebelum revaluasi) 690.000.000,00 Harga Perolehan Aktiva (setelah revaluasi) 1.015.167.000,00

Harga Perolehan Aktiva (sebelum revaluasi)

690.000.000,00

Hutang PPh (Final) 101.516.700,00

Selisih Lebih Revaluasi 913.650.300,00

MT.Maiden Akumulasi Penyusutan (sebelum revaluasi) 1.180.000.000,00 Harga Perolehan Aktiva (setelah revaluasi) 1.191.718.000,00

Harga Perolehan Aktiva (sebelum revaluasi)

1.180.000.000,00

Hutang PPh (Final) 119.171.800,00

Selisih Lebih Revaluasi 1.072.546.200,00

Berdasarkan tabel 4.8 di atas, maka penulis merangkum daftar pph final revaluasi dari setiap aktiva yang direvaluasi sebagai berikut:

Tabel 4.9 Daftar PPh Final Revaluasi per Kapal

Nama Kapal Selisih Lebih

Revaluasi PPh Final Revaluasi (10%) Selisih penilaian Kembali (1) (2) (3)=(1)+(2) MV.Martha Golden 1.975.725.000,00 219.525.000,00 2.195.250.000,00 TB.Medelin Compass 556.135.200,00 61.792.800,00 617.928.000,00 MT.Medelin Atlas 7.289.709.300,00 809.967.700,00 8.099.677.000,00 TB.Martha Pilot 671.695.200,00 74.632.800,00 746.328.000,00 MT.Maiden East 3.901.614.300,00 433.512.700,00 4.335.127.000,00 MT.Medelin Expo 3.910.642.200,00 434.515.800,00 4.345.158.000,00 TB.Medelin Elok 913.650.300,00 101.516.700,00 1.015.167.000,00 MT.Maiden 1.072.546.200,00 119.171.800,00 1.191.718.000,00 Total 20.291.717.700,00 2.254.635.300,00 22.546.353.000,00 Sumber: Peneliti

Penyajian Aktiva Tetap pada Laporan Keuangan Perusahaan

Untuk mempermudah pemahaman tentang perbedaan cara penyajian antara aktiva tetap

sebelum dan sesudah direvaluasi, maka penulis menyajikannya dalam bentuk tabel sebagai berikut:

Tabel 4.10

Penyajian Aktiva Tetap pada Neraca (Double Declining Method)

Tahun 2011

Keterangan Sebelum Revaluasi Nilai Revaluasi Setelah Revaluasi

Total aktiva tetap 297.950.175.867,00 11.633.497.724,00 309.583.673.591,00

Akumulasi penyusutan 117.845.633.310,26 (10.912.855.276,00) 106.932.778.034,26 Nilai buku per 1 Januari

2011

180.104.542.556,74 22.546.353.000,00 202.650.895.556,74

Penyusutan tahun 2011 19.117.842.624,00 2.254.635.300,00 21.372.477.924,00

Nilai Buku per 2011 160.986.699.932,34 20.291.717.700,00 181.278.417.632,34

Sumber: Peneliti

5. KESIMPULAN

1. PT.Waruna Nusa Sentana menggolongkan aktiva tetap perusahaan ke dalam 4 golongan utama, yaitu kelompok I untuk aktiva tetap dengan umur ekonomis 4 tahun, kelompok II untuk aktiva tetap dengan umur ekonomis 8 tahun, kelompok IV dengan umur ekonomis 20 tahun dan kelompok bangunan. Golongan aktiva tetap kelompok II terbagi atas kelompok kendaraan, mesin-mesin, dan alat berat.

2. PT.Waruna Nusa Sentana melakukan perhitungan penyusutan aktiva tetap dengan metode garis lurus, dengan umur ekonomis sesuai dengan penggolongan aktiva tetap secara pajak dan tanpa nilai residu. Penyusutan aktiva tetap pada tahun 2011 menurut metode garis lurus pada PT.Waruna Nusa Sentana adalah sebagai berikut:

Kelompok Penyusutan Tahun 2011 dengan Garis Lurus

Kelompok I 96.340.924,73 Kelompok II 2.339.583.966,01 Kelompok IV 12.747.400.486,20 Kelompok Banguna n 472.000.000,00 Total 15.655.325.376,94

3. Untuk aktiva tetap yang masa ekonomisnya sudah habis, akan tetapi masih dipergunakan dalam operasional perusahaan, maka di dalam

laporan keuangannya, perusahaan

membukukan nilai aktiva sebesar nilai buku akhir periodenya. Perusahaan tidak

menggunakan metode revaluasi aktiva tetap untuk menyesuaikan nilai ekonomis dari aktiva tetap yang umur ekonomisnya telah habis.

DAFTAR PUSTAKA

Agung, Mulyo. 2009. Perpajakan Indonesia. Jakarta: Mitra Wacana Media.

Ikatan Akuntan Indonesia. 2007. Standar

Akuntansi Keuangan. Jakarta: Salemba

Empat.

Kuncoro, Mudrajat.2003. Metode Riset untuk

Bisnis dan Ekonomi. Jakarta: Erlangga.

Mardiasmo. 2008, Perpajakan. Yogyakarta: Andi.

Mulyono, Djoko. 2006. Akuntansi Pajak. Yogyakarta: Andi.

---. dan Baruni Wicaksono. 2009. Akuntansi

Pajak Lanjutan. Yogyakarta: Andi.

Pardiat. 2007.Akuntansi Pajak. Jakarta: Mitra Wacana Media.

---. 2008. Akuntansi Pajak Lanjutan: Jakarta: Mitra Wacana Media.

Pohan, Chairil Anwar. 2013. Manajemen

Perpajakan. Jakarta: PT.Gramedia Pustaka Utama.

Rusjdi, Muhammad. 2006. Ketentuan Umum dan

Tata Cara Perpajakan. Jakarta: Indeks.

Suandy, Erly. 2008. Perencanaan Pajak. Jakarta: Salemba Empat.

Sumarsan, Thomas. 2013. Perpajakan Indonesia. Jakarta: Indeks.

Siallagan, Hamonangan.2008. Teori Akuntansi. Medan: Universitas HKBP Nommensen. Tampubolon, Bantu. 2005. Akuntansi Keuangan.

Medan: Universitas HKBP Nommensen. Zain, Mohammad. 2007. Manajemen Perpajakan.